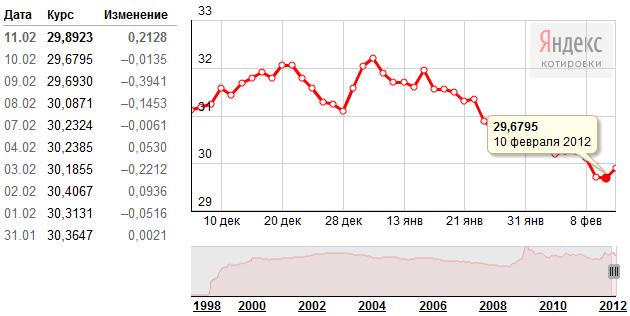

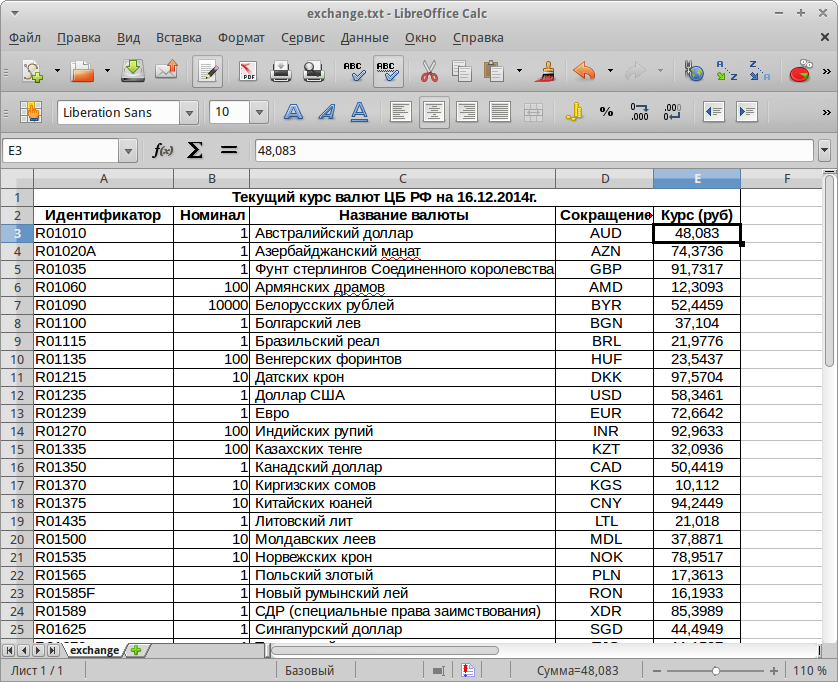

База данных курсы валют цб рф: Архив курсов валют. Удобная база данных

Содержание

ЦБ установил курс доллара и евро на 15 февраля

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

Фото: РБК Инвестиции

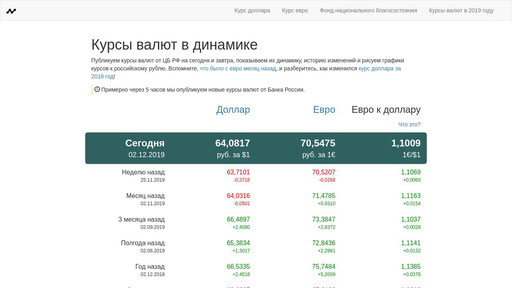

Центральный банк России установил официальный курс доллара США на 15 февраля в размере ₽76,57, евро — ₽ 86,84. Об этом сообщается на сайте регулятора.

По данным на 14:35 мск, на Московской бирже американская валюта торгуется на отметке ₽77,12 (-0,06% к уровню закрытия предыдущей торговой сессии), европейская — ₽87,16 (-0,43%).

Следите за новостями компаний в телеграм-канале «Каталог РБК Инвестиций»

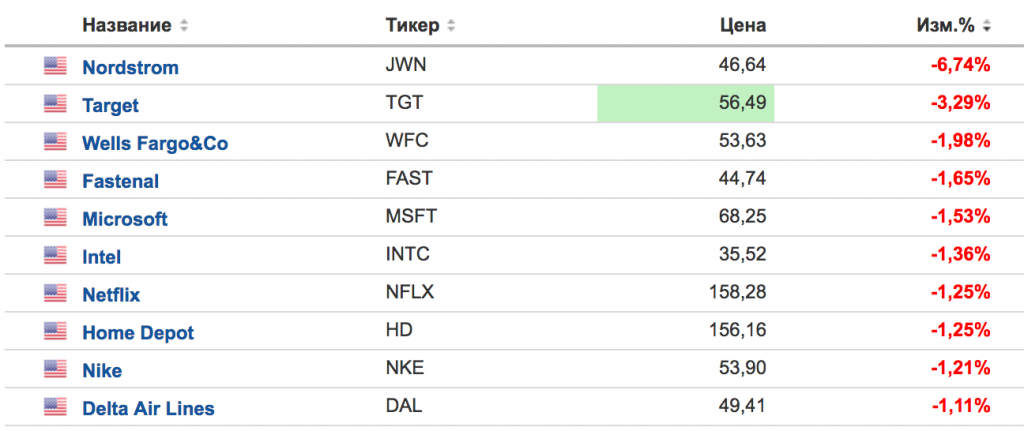

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

Курсы валют ЦБ РФ

+12,72%

$13,2

Купить

Peloton

PTON

+11,15%

$2,89

Купить

Nikola

NKLA

+8,11%

$16,26

Купить

Fibrogen

FGEN

+7,76%

$76,8

Купить

Axsome

AXSM

+7,68%

$4,91

Купить

Riot Blockchain

RIOT

-6,36%

$36,94

Купить

PBF Energy

PBF

-5,77%

30,2

Купить

VEON

VEON-RX

-4,59%

$74,81

Купить

PayPal

PYPL

-4,42%

$16,22

Купить

Novavax

NVAX

-3,81%

$40,1

Купить

EQT

EQT

+0,93%

₽8,805

Купить

CNY/RUB

+0,83%

₽62,000

Купить

USD/RUB

+0,81%

₽65,000

Купить

EUR/RUB

-0,35%

$1,048

Купить

EUR/USD

—

—

Купить

CHF/RUB

—

—

Купить

GBP/RUB

+1,36%

$22,4

Silver

-0,03%

$1 775,9

GOLD

-0,7%

$89,23

BRENT

-2,29%

$1 029,9

Platinum

+0,25%

702,79

Индекс SPB100

+0,05%

818,73

IFX-Cbonds

-0,31%

2 180,44

IMOEX

-1,43%

1 107,55

RTSI

+1,82%

₽64,987

EUR

+1,7%

₽8,784

CNY

+1,03%

₽61,775

USD

Каталог

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Курсы валют и аналитика – использование обменных курсов в Хранилище Данных

Привет! На связи Артемий – Analytics Engineer из Wheely.

Сегодня хотел бы поговорить о вопросах конвертирования финансовых показателей в разные валюты. Вопрос достаточно актуальный, так как большое количество компаний имеют мультинациональные зоны присутствия, строят аналитику глобального масштаба, готовят отчетность по международным стандартам.

Покажу как этот вопрос решается с помощью современных подходов на примере кейса Wheely:

Расширение списка базовых валют

Регулярное обновление и получения актуальных курсов

Обеспечение корректности исторических показателей

Максимальное удобство и простота использования в аналитических инструментах

Велком под кат для разбора решения проблемы учета мультивалютных метрик и показателей: Open Exchange Rate, Airflow, Redshift Spectrum, dbt.

Новые требования к сервису валютных курсов

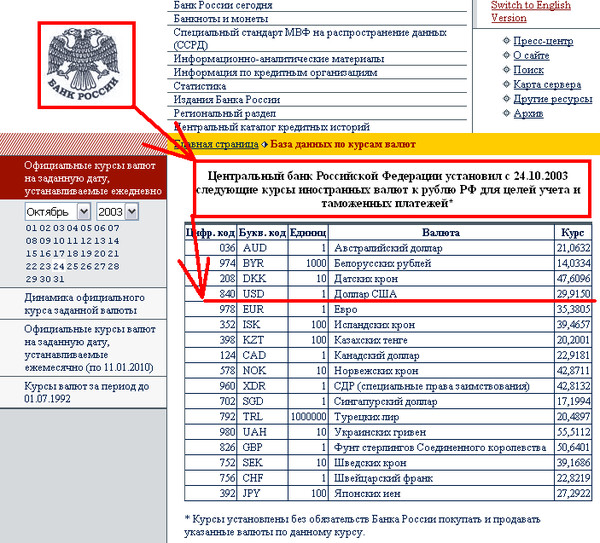

В качестве legacy-источника использовался веб-сервис ЦБ РФ. Однако с изменяющимися требованиями и расширением зон присутствия компании его стало недостаточно. Например, по причине отсутствия котировки AED (дирхам ОАЭ). Для кого-то могут быть актуальны курсы криптовалют BTC, ETH, которые в веб-сервисе ЦБ РФ тоже отсутствуют.

Новые требования можно суммировать следующим образом:

Поддержка расширенного набора базовых валют, которые отсутствуют в API ЦБ РФ

Получение самых актуальных котировок, включая внутридневные курсы

Минимизация трансформаций данных вне Хранилища Данных (лучше если их вообще нет)

Матрица новых требований к работе с курсами валют

Задачи, которые предстоит решить легко визуализировать в виде матрицы. Красным помечены области, поддержку которых предстоит добавить:

Интеграция нового API для уже использующихся курсов

Добавление новых базовых валют в выгрузку

Получение ретроспективных (исторических) данных по новым валютам за прошлые периоды

Архивирование курсов из legacy-источника

Легаси приложение по выгрузке курсов валют формировало pivot-таблицу с коэффициентом для каждой пары в отдельном столбце. Это удобно, когда у нас есть строго фиксированный набор валют и наименования колонок, но превращается в головную боль если список валют необходимо расширить.

Это удобно, когда у нас есть строго фиксированный набор валют и наименования колонок, но превращается в головную боль если список валют необходимо расширить.

Появилось желание уйти от всех трансформаций и формирований таблиц в pandas до того как данные попадают в Хранилище. Здесь я придерживаюсь принципа применения всех трансформаций (T в ELT) в одном месте, и помогает мне в этом замечательный инструмент dbt.

Интеграция с новым поставщиком данных

Как уже стало понятно, без внешнего поставщика данных обойтись не получится, поэтому предлагаю рассмотреть один из ряда провайдеров курсов валют – https://openexchangerates.org/

Минимальный необходимый план Developer включает в себя:

10.000 запросов ежемесячно (более чем достаточно)

Ежечасные внутридневные обновления курсов

Широкий набор базовых валют, включая криптовалюты

Доступные методы API:

Для получения актуальных курсов валют воспользуемся API endpoint /latest. json

json

Простой запрос-ответ может выглядеть следующим образом:

Установка на расписание в Airflow

Для регулярного получения актуальных курсов валют я воспользуюсь инструментом Airflow. Apache Airflow – де-факто стандарт в области оркестрации данных, data engineering и управления пайплайнами.

Смысловая составляющая графа задачи (DAG):

Сделать запрос к API

Сохранить полученный ответ (например, в виде уникального ключа на S3)

Уведомить в Slack в случае ошибки

Конфигурация DAG:

Базовые валюты (base currency), от которых отсчитываем курсы

Синхронизация расписание запусков с расчетом витрин в Хранилище Данных

Токен доступа к сервису

Самый простой DAG состоит из одного таска с вызовом простого shell-скрипта:

TS=`date +"%Y-%m-%d-%H-%M-%S-%Z"` curl -H "Authorization: Token $OXR_TOKEN" \ "https://openexchangerates.org/api/historical/$BUSINESS_DT.json?base=$BASE_CURRENCY&symbols=$SYMBOLS" \ | aws s3 cp - s3://$BUCKET/$BUCKET_PATH/$BUSINESS_DT-$BASE_CURRENCY-$TS.json

json?base=$BASE_CURRENCY&symbols=$SYMBOLS" \

| aws s3 cp - s3://$BUCKET/$BUCKET_PATH/$BUSINESS_DT-$BASE_CURRENCY-$TS.json

json?base=$BASE_CURRENCY&symbols=$SYMBOLS" \

| aws s3 cp - s3://$BUCKET/$BUCKET_PATH/$BUSINESS_DT-$BASE_CURRENCY-$TS.jsonВот как выглядит результат регулярной работы скрипта в S3:

Сегодня в штатном режиме выполняется около 25 обращений к сервису в сутки, статистика выглядит следующим образом:

Выгрузка истории по новым валютам

После обеспечения регулярной выгрузки всех необходимых валют, можно приступить к формированию истории по новым базовым валютам (которой, очевидно, нет). Это позволит переводить в новые валюты суммы транзакций прошлых периодов.

К сожалению, план Developer не включает обращения к API endpoint /time-series.json, и только ради этой разовой задачи не имеет смысла делать upgrade на более дорогостоящую версию.

Воспользуемся методом /historical/*.json и простым опросом API в цикле для формирования исторической выгрузки:

#!/bin/bash d=2011-01-01 while [ "$d" != 2021-02-19 ]; do echo $d curl -H "Authorization: Token $TOKEN" "https://openexchangerates.

org/api/historical/$d.json?base=AED&symbols=AED,GBP,EUR,RUB,USD" > ./export/$d.json

d=$(date -j -v +1d -f "%Y-%m-%d" $d +%Y-%m-%d)

done

org/api/historical/$d.json?base=AED&symbols=AED,GBP,EUR,RUB,USD" > ./export/$d.json

d=$(date -j -v +1d -f "%Y-%m-%d" $d +%Y-%m-%d)

doneПиковая нагрузка вызвала вопросы у коллег, которые тоже пользуются сервисом, но это была разовая акция:

Архивирование исторических курсов валют

Вся история обменных курсов полученная из legacy-источника ЦБ РФ до даты X (перехода на новый сервис-провайдер) подлежит архивированию в неизменном виде.

Я хочу сохранить все те курсы, которые мы показывали в своих аналитических инструментах без изменений. То есть чтобы суммы в дашбордах и отчетах бизнес-пользователей не были изменены ни на копейку.

Для этого я выполню выгрузку накопленных значений обменных курсов за весь исторический период в Data Lake. Более детально, я произведу:

Формирование архива в S3 в формате PARQUET

CREATE EXTERNAL TABLE spectrum.currencies_cbrf STORED AS PARQUET LOCATION 's3://<BUCKET>/dwh/currencies_cbrf/' AS WITH base AS ( SELECT 'EUR' AS base_currency UNION ALL SELECT 'GBP' UNION ALL SELECT 'RUB' UNION ALL SELECT 'USD' ) SELECT "day" AS business_dt ,b.

base_currency

,CASE b.base_currency

WHEN 'EUR' THEN 1

WHEN 'GBP' THEN gbp_to_eur

WHEN 'RUB' THEN rub_to_eur

WHEN 'USD' THEN usd_to_eur

ELSE NULL

END AS eur

,CASE b.base_currency

WHEN 'EUR' THEN eur_to_gbp

WHEN 'GBP' THEN 1

WHEN 'RUB' THEN rub_to_gbp

WHEN 'USD' THEN usd_to_gbp

ELSE NULL

END AS gbp

,CASE b.base_currency

WHEN 'EUR' THEN eur_to_rub

WHEN 'GBP' THEN gbp_to_rub

WHEN 'RUB' THEN 1

WHEN 'USD' THEN usd_to_rub

ELSE NULL

END AS rub

,CASE b.base_currency

WHEN 'EUR' THEN eur_to_usd

WHEN 'GBP' THEN gbp_to_usd

WHEN 'RUB' THEN rub_to_usd

WHEN 'USD' THEN 1

ELSE NULL

END AS usd

FROM ext.currencies c

CROSS JOIN base b

;

base_currency

,CASE b.base_currency

WHEN 'EUR' THEN 1

WHEN 'GBP' THEN gbp_to_eur

WHEN 'RUB' THEN rub_to_eur

WHEN 'USD' THEN usd_to_eur

ELSE NULL

END AS eur

,CASE b.base_currency

WHEN 'EUR' THEN eur_to_gbp

WHEN 'GBP' THEN 1

WHEN 'RUB' THEN rub_to_gbp

WHEN 'USD' THEN usd_to_gbp

ELSE NULL

END AS gbp

,CASE b.base_currency

WHEN 'EUR' THEN eur_to_rub

WHEN 'GBP' THEN gbp_to_rub

WHEN 'RUB' THEN 1

WHEN 'USD' THEN usd_to_rub

ELSE NULL

END AS rub

,CASE b.base_currency

WHEN 'EUR' THEN eur_to_usd

WHEN 'GBP' THEN gbp_to_usd

WHEN 'RUB' THEN rub_to_usd

WHEN 'USD' THEN 1

ELSE NULL

END AS usd

FROM ext.currencies c

CROSS JOIN base b

;Таким образом, в хранилище S3 у меня теперь есть статический снимок всех обменных курсов, когда-либо использованных в аналитических приложениях, сериализованный в оптимизированный колоночный формат со сжатием. В случае необходимости пересчета витрин и исторических данных я запросто смогу воспользоваться этими курсами.

В случае необходимости пересчета витрин и исторических данных я запросто смогу воспользоваться этими курсами.

Доступ к данным из DWH через S3 External Table

А теперь самое интересное – из своего аналитического движка Amazon Redshift я хочу иметь возможность просто и быстро обращаться к самым актуальным курсам валют, использовать их в своих трансформациях.

Оптимальное решение – создание внешних таблиц EXTERNAL TABLE, которые обеспечивают SQL-доступ к данным, хранящимся в S3. При этом нам доступно чтение полуструктурированных данных в формате JSON, бинарных данных в форматах AVRO, ORC, PARQUET и другие опции. Продукт имеет название Redshift Spectrum и тесно связан с SQL-движком Amazon Athena, который имеет много общего с Presto.

CREATE EXTERNAL TABLE IF NOT EXISTS spectrum.currencies_oxr ( "timestamp" bigint , base varchar(3) , rates struct<aed:float8, eur:float8, gbp:float8, rub:float8, usd:float8> ) ROW format serde 'org.openx.data.

jsonserde.JsonSerDe'

LOCATION 's3://<BUCKET>/dwh/currencies/'

;

jsonserde.JsonSerDe'

LOCATION 's3://<BUCKET>/dwh/currencies/'

;

Обратите внимание на обращение ко вложенному документу rates с помощью создания типа данных struct.

Теперь добавим к этой задаче секретную силу dbt. Модуль dbt-external-tables позволяет автоматизировать создание EXTERNAL TABLES и зарегистрировать их в качестве источников данных:

- name: external

schema: spectrum

tags: ["spectrum"]

loader: S3

description: "External data stored in S3 accessed vith Redshift Spectrum"

tables:

- name: currencies_oxr

description: "Currency Exchange Rates fetched from OXR API https://openexchangerates.org"

freshness:

error_after: {count: 15, period: hour}

loaded_at_field: timestamp 'epoch' + "timestamp" * interval '1 second'

external:

location: "s3://<BUCKET>/dwh/currencies/"

row_format: "serde 'org.openx.data.jsonserde.JsonSerDe'"

columns:

- name: timestamp

data_type: bigint

- name: base

data_type: varchar(3)

- name: rates

data_type: struct<aed:float8, eur:float8, gbp:float8, rub:float8, usd:float8>Немаловажным элементом является проверка своевременности данных – source freshness test на курсы валют. Тем самым мы будем постоянно держать руку на пульсе поступления актуальных данных в Хранилище. Очень важно рассчитывать все финансовые метрики корректно и в срок, а без актуальных значений курсов задачу решить невозможно.

Тем самым мы будем постоянно держать руку на пульсе поступления актуальных данных в Хранилище. Очень важно рассчитывать все финансовые метрики корректно и в срок, а без актуальных значений курсов задачу решить невозможно.

В случае отставания данных – более 15 часов без свежих обменных курсов – мы тут же получаем уведомление в Slack.

Для прозрачности и простоты пользователей объединим исторические данные (архив) и постоянно поступающие актуальные курсы (новый API) в одну модель currencies:

Объединение исторических и новых данных в единый справочник

{{

config(

materialized='table',

dist='all',

sort=["business_dt", "base_currency"]

)

}}

with cbrf as (

select

business_dt

, null as business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from {{ source('external', 'currencies_cbrf') }}

where business_dt <= '2021-02-18'

),

oxr_all as (

select

(timestamp 'epoch' + o."timestamp" * interval '1 second')::date as business_dt

, (timestamp 'epoch' + o. "timestamp" * interval '1 second') as business_ts

, o.base as base_currency

, o.rates.aed::decimal(10,4) as aed

, o.rates.eur::decimal(10,4) as eur

, o.rates.gbp::decimal(10,4) as gbp

, o.rates.rub::decimal(10,4) as rub

, o.rates.usd::decimal(10,4) as usd

, row_number() over (partition by base_currency, business_dt order by business_ts desc) as rn

from {{ source('external', 'currencies_oxr') }} as o

where business_dt > '2021-02-18'

),

oxr as (

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from {{ ref('stg_currencies_oxr_all') }}

where rn = 1

),

united as (

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from cbrf

union all

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from oxr

)

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from united "timestamp" * interval '1 second') as business_ts

, o.base as base_currency

, o.rates.aed::decimal(10,4) as aed

, o.rates.eur::decimal(10,4) as eur

, o.rates.gbp::decimal(10,4) as gbp

, o.rates.rub::decimal(10,4) as rub

, o.rates.usd::decimal(10,4) as usd

, row_number() over (partition by base_currency, business_dt order by business_ts desc) as rn

from {{ source('external', 'currencies_oxr') }} as o

where business_dt > '2021-02-18'

),

oxr as (

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from {{ ref('stg_currencies_oxr_all') }}

where rn = 1

),

united as (

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from cbrf

union all

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from oxr

)

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from united

"timestamp" * interval '1 second') as business_ts

, o.base as base_currency

, o.rates.aed::decimal(10,4) as aed

, o.rates.eur::decimal(10,4) as eur

, o.rates.gbp::decimal(10,4) as gbp

, o.rates.rub::decimal(10,4) as rub

, o.rates.usd::decimal(10,4) as usd

, row_number() over (partition by base_currency, business_dt order by business_ts desc) as rn

from {{ source('external', 'currencies_oxr') }} as o

where business_dt > '2021-02-18'

),

oxr as (

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from {{ ref('stg_currencies_oxr_all') }}

where rn = 1

),

united as (

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from cbrf

union all

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from oxr

)

select

business_dt

, business_ts

, base_currency

, aed

, eur

, gbp

, rub

, usd

from unitedПри этом физически справочник с курсами валют копируется на каждую ноду аналитического кластера Redshift и хранится в отсортированном по дате и базовой валюте виде для ускорения работы запросов.

Использование курсов в моделировании данных

В целом, работа с курсами валют для аналитиков и инженеров, которые развивают Хранилище Данных не изменилась и осталась весьма простой. Все детали использования нового API, обращения к внешним полу-структурированным документам JSON в S3, объединению с архивными данными скрыты . В своих трансформациях достаточно сделать простой джоин на таблицу с курсами валют:

select

-- price_details

, r.currency

, {{ convert_currency('price', 'currency') }}

, {{ convert_currency('discount', 'currency') }}

, {{ convert_currency('insurance', 'currency') }}

, {{ convert_currency('tips', 'currency') }}

, {{ convert_currency('parking', 'currency') }}

, {{ convert_currency('toll_road', 'currency') }}

from {{ ref('requests') }} r

left join {{ ref('stg_currencies') }} currencies on r.completed_dt_utc = currencies.business_dt

and r.currency = currencies.base_currency

Сами метрики конвертируются при помощи простого макроса, который на вход принимает колонку с исходной суммой и колонку с исходным кодом валюты:

-- currency conversion macro

{% macro convert_currency(convert_column, currency_code_column) -%}

( {{ convert_column }} * aed )::decimal(18,4) as {{ convert_column }}_aed

, ( {{ convert_column }} * eur )::decimal(18,4) as {{ convert_column }}_eur

, ( {{ convert_column }} * gbp )::decimal(18,4) as {{ convert_column }}_gbp

, ( {{ convert_column }} * rub )::decimal(18,4) as {{ convert_column }}_rub

, ( {{ convert_column }} * usd )::decimal(18,4) as {{ convert_column }}_usd

{%- endmacro %}

Практико-ориентированное развитие

Работа с данными – одно из наиболее востребованных и бурно развивающихся направлений. Каждый день я нахожу новые интересные задачи и придумываю решения для них. Это захватывающий и интересный путь, расширяющий горизонты.

Каждый день я нахожу новые интересные задачи и придумываю решения для них. Это захватывающий и интересный путь, расширяющий горизонты.

В конце мая состоится юбилейный запуск курса Data Engineer в ОТУС, в котором я принимаю участие в роли преподавателя.

По прошествии двух лет программа постоянно менялась, адаптировалась. Ближайший запуск принесет ряд нововведений и будет построен вокруг кейсов – реальных прикладных проблем инженеров:

Data Architecture

Data Lake

Data Warehouse

NoSQL / NewSQL

MLOps

Детально с программой можно ознакомиться на лендинге курса.

Также я делюсь своими авторскими заметками и планами в телеграм-канале Technology Enthusiast.

Благодарю за внимание.

Что такое центральный банк и есть ли он в США?

Что такое центральный банк?

Центральный банк — это финансовое учреждение, наделенное привилегированным контролем над производством и распределением денег и кредита для нации или группы наций. В современной экономике центральный банк обычно отвечает за разработку денежно-кредитной политики и регулирование деятельности банков-участников.

В современной экономике центральный банк обычно отвечает за разработку денежно-кредитной политики и регулирование деятельности банков-участников.

Центральные банки по своей сути являются нерыночными или даже антиконкурентными учреждениями. Хотя некоторые из них национализированы, многие центральные банки не являются государственными учреждениями, и поэтому их часто рекламируют как политически независимые. Однако, даже если центральный банк юридически не принадлежит государству, его привилегии устанавливаются и охраняются законом.

Важнейшей чертой центрального банка, отличающей его от других банков, является его юридический монопольный статус, который дает ему привилегию выпускать банкноты и наличные деньги. Частным коммерческим банкам разрешено выпускать только обязательства до востребования, такие как чековые депозиты.

Ключевые выводы

- Центральный банк — это финансовое учреждение, отвечающее за надзор за денежно-кредитной системой и политикой страны или группы стран, регулирование денежной массы и установление процентных ставок.

- Центральные банки проводят денежно-кредитную политику, сокращая или сокращая денежную массу и доступность кредита. Центральные банки стремятся удержать экономику страны в стабильном состоянии.

- Центральный банк устанавливает требования к банковскому сектору, например, размер денежных резервов, которые банки должны поддерживать по отношению к своим депозитам.

- Центральный банк может быть кредитором последней инстанции для проблемных финансовых учреждений и даже правительств.

Центральный банк

Общие сведения о центральных банках

Хотя их обязанности широко варьируются в зависимости от страны, обязанности центральных банков (и обоснование их существования) обычно делятся на три области.

Во-первых, центральные банки контролируют и манипулируют национальной денежной массой: выпускают валюту и устанавливают процентные ставки по кредитам и облигациям. Как правило, центральные банки повышают процентные ставки, чтобы замедлить рост и избежать инфляции; они снижают их, чтобы стимулировать рост, промышленную активность и потребительские расходы. Таким образом, они управляют денежно-кредитной политикой для управления экономикой страны и достижения экономических целей, таких как полная занятость.

Таким образом, они управляют денежно-кредитной политикой для управления экономикой страны и достижения экономических целей, таких как полная занятость.

2-3%

Сегодня большинство центральных банков устанавливают процентные ставки и проводят денежно-кредитную политику, используя целевой уровень инфляции 2-3% в год.

Во-вторых, они регулируют банки-члены с помощью требований к капиталу, резервных требований (которые определяют, сколько банки могут ссудить клиентам и сколько наличных денег они должны держать в наличии), и гарантий по депозитам, помимо других инструментов. Они также предоставляют кредиты и услуги для национальных банков и ее правительства и управляют валютными резервами.

Наконец, центральный банк также выступает в качестве чрезвычайного кредитора проблемных коммерческих банков и других учреждений, а иногда даже правительства. Например, покупая государственные долговые обязательства, центральный банк обеспечивает политически привлекательную альтернативу налогообложению, когда правительству необходимо увеличить доходы.

Пример: Федеральная резервная система

Наряду с упомянутыми выше мерами в распоряжении центральных банков есть и другие действия. В США, например, центральным банком является Федеральная резервная система, также известная как «ФРС». Совет Федеральной резервной системы (FRB), руководящий орган ФРС, может влиять на национальную денежную массу, изменяя резервные требования. Когда минимальные требования падают, банки могут давать больше денег, и денежная масса в экономике растет. Напротив, повышение резервных требований уменьшает денежную массу. Федеральная резервная система была создана в 1913 Закона о Федеральной резервной системе.

Когда ФРС снижает учетную ставку, которую банки платят по краткосрочным кредитам, это также увеличивает ликвидность. Более низкие ставки увеличивают денежную массу, что, в свою очередь, стимулирует экономическую активность. Но снижение процентных ставок может подстегнуть инфляцию, поэтому ФРС должна быть осторожна.

И ФРС может проводить операции на открытом рынке, чтобы изменить ставку по федеральным фондам. ФРС покупает государственные ценные бумаги у дилеров по ценным бумагам, снабжая их наличными, тем самым увеличивая денежную массу. ФРС продает ценные бумаги, чтобы переместить наличные деньги в свои карманы и вывести их из системы.

ФРС покупает государственные ценные бумаги у дилеров по ценным бумагам, снабжая их наличными, тем самым увеличивая денежную массу. ФРС продает ценные бумаги, чтобы переместить наличные деньги в свои карманы и вывести их из системы.

Краткая история центральных банков

Первыми прототипами современных центральных банков были Банк Англии и Шведский Риксбанк, которые восходят к 17 векам. Банк Англии первым признал роль кредитора последней инстанции. Другие ранние центральные банки, особенно Банк Франции Наполеона и Рейхсбанк Германии, были созданы для финансирования дорогостоящих военных операций правительства.

В основном потому, что европейские центральные банки облегчали федеральным правительствам рост, ведение войны и обогащение особых интересов, многие из отцов-основателей Соединенных Штатов, особенно Томас Джефферсон, выступили против создания такой организации в своей новой стране. Несмотря на эти возражения, в молодой стране действительно существовали как официальные национальные банки, так и многочисленные государственные банки в первые десятилетия своего существования, пока между 1837 и 1863 годами не был установлен «период свободной банковской деятельности».

Закон о национальных банках 1863 г. создал сеть национальных банков и единую валюту США с Нью-Йорком в качестве центрального резервного города. Соединенные Штаты впоследствии пережили серию банковских паник в 1873, 1884, 1893 и 1907 годах. В ответ в 1913 году Конгресс США учредил Федеральную резервную систему и 12 региональных федеральных резервных банков по всей стране для стабилизации финансовой деятельности и банковских операций. Новый ФРС помогал финансировать Первую и Вторую мировые войны, выпуская казначейские облигации.

Между 1870 и 1914 годами, когда мировые валюты были привязаны к золотому стандарту, поддерживать стабильность цен было намного проще, поскольку количество доступного золота было ограничено. Следовательно, денежная экспансия не могла происходить просто из-за политического решения печатать больше денег, поэтому инфляцию было легче контролировать. В то время центральный банк в первую очередь отвечал за поддержание конвертируемости золота в валюту; он выпустил банкноты на основе золотых запасов страны.

С началом Первой мировой войны от золотого стандарта отказались, и стало очевидным, что во время кризиса правительства, столкнувшиеся с бюджетным дефицитом (поскольку ведение войны стоит денег) и нуждающиеся в больших ресурсах, будут приказывать печатать больше денег. При этом правительства столкнулись с инфляцией. После войны многие правительства решили вернуться к золотому стандарту, чтобы попытаться стабилизировать свою экономику. Вместе с этим возросло осознание важности независимости центрального банка от любой политической партии или администрации.

В неспокойные времена Великой депрессии 1930-х годов и после Второй мировой войны правительства мира преимущественно выступали за возвращение к центральному банку, зависящему от процесса принятия политических решений. Эта точка зрения возникла в основном из-за необходимости установить контроль над разрушенной войной экономикой; более того, новые независимые страны предпочли сохранить контроль над всеми аспектами жизни своих стран, что стало ответной реакцией на колониализм. Рост управляемой экономики в Восточном блоке также был причиной усиления государственного вмешательства в макроэкономику. Однако со временем независимость центрального банка от правительства снова вошла в моду в западной экономике и стала преобладать как оптимальный способ достижения либерального и стабильного экономического режима.

Рост управляемой экономики в Восточном блоке также был причиной усиления государственного вмешательства в макроэкономику. Однако со временем независимость центрального банка от правительства снова вошла в моду в западной экономике и стала преобладать как оптимальный способ достижения либерального и стабильного экономического режима.

Центральные банки и дефляция

За последнюю четверть века опасения по поводу дефляции усилились после крупных финансовых кризисов. Япония подала отрезвляющий пример. После того, как в 1989-1990 годах лопнули пузыри акций и недвижимости, в результате чего индекс Nikkei потерял треть своей стоимости в течение года, дефляция закрепилась. Экономика Японии, которая была одной из самых быстрорастущих в мире с 1960-х по 1980-е годы, резко замедлилась. 90-е годы стали известны как потерянное десятилетие Японии.

Великая рецессия 2008–2009 годов вызвала опасения по поводу аналогичного периода продолжительной дефляции в Соединенных Штатах и других странах из-за катастрофического падения цен на широкий спектр активов. Мировую финансовую систему также потрясла неплатежеспособность ряда крупных банков и финансовых учреждений в Соединенных Штатах и Европе, примером чего стал крах Lehman Brothers в сентябре 2008 года.

Мировую финансовую систему также потрясла неплатежеспособность ряда крупных банков и финансовых учреждений в Соединенных Штатах и Европе, примером чего стал крах Lehman Brothers в сентябре 2008 года.

Подход Федеральной резервной системы

В ответ в декабре 2008 года Федеральный комитет по открытым рынкам (FOMC), орган денежно-кредитной политики Федеральной резервной системы, обратился к двум основным типам нетрадиционных инструментов денежно-кредитной политики: (1) опережающее руководство политикой и (2) крупномасштабная покупка активов, также известное как количественное смягчение (QE).

Первый предусматривал снижение целевой ставки по федеральным фондам практически до нуля и сохранение ее на этом уровне по крайней мере до середины 2013 года. Но другой инструмент, количественное смягчение, попал в заголовки газет и стал синонимом политики ФРС по получению легких денег. Количественное смягчение по существу предполагает, что центральный банк создает новые деньги и использует их для покупки ценных бумаг у национальных банков, чтобы накачивать ликвидность в экономику и снижать долгосрочные процентные ставки. В данном случае это позволило ФРС покупать более рискованные активы, включая ценные бумаги с ипотечным покрытием и другие негосударственные долговые обязательства.

В данном случае это позволило ФРС покупать более рискованные активы, включая ценные бумаги с ипотечным покрытием и другие негосударственные долговые обязательства.

Это распространяется на другие процентные ставки по всей экономике, а широкое снижение процентных ставок стимулирует спрос на кредиты со стороны потребителей и предприятий. Банки могут удовлетворить этот более высокий спрос на кредиты благодаря средствам, которые они получили от центрального банка в обмен на свои ценные бумаги.

Прочие меры по борьбе с дефляцией

В январе 2015 года Европейский центральный банк (ЕЦБ) приступил к своей собственной версии количественного смягчения, пообещав до сентября 2016 года покупать облигации на сумму не менее 1,1 трлн евро с ежемесячным темпом 60 млрд евро. его программа количественного смягчения через шесть лет после того, как это сделала Федеральная резервная система, в попытке поддержать хрупкое восстановление в Европе и предотвратить дефляцию, после того как его беспрецедентный шаг по снижению базовой кредитной ставки ниже 0% в конце 2014 года имел лишь ограниченный успех.

В то время как ЕЦБ был первым крупным центральным банком, который экспериментировал с отрицательными процентными ставками, ряд центральных банков в Европе, в том числе в Швеции, Дании и Швейцарии, опустил свои базовые процентные ставки ниже нулевой отметки.

Результаты борьбы с дефляцией

Меры, принятые центральными банками, похоже, побеждают в битве с дефляцией, но еще слишком рано говорить, выиграли ли они войну. Между тем, согласованные действия по борьбе с дефляцией в глобальном масштабе привели к странным последствиям:

- Количественное смягчение может привести к скрытой валютной войне: Программы количественного смягчения привели к повсеместному падению основных валют по отношению к доллару США. Поскольку большинство стран исчерпали почти все свои возможности для стимулирования роста, обесценение валюты может быть единственным оставшимся инструментом для стимулирования экономического роста, что может привести к скрытой валютной войне.

- Доходность европейских облигаций стала отрицательной: Более четверти долга, выпущенного европейскими правительствами, или примерно 1,5 триллиона долларов, в настоящее время имеют отрицательную доходность. Это может быть результатом программы покупки облигаций ЕЦБ, но также может сигнализировать о резком замедлении экономического роста в будущем.

- Балансы центральных банков раздуваются: Крупномасштабные покупки активов Федеральной резервной системой, Банком Японии и ЕЦБ увеличивают балансы до рекордных уровней. Сокращение этих балансов центрального банка может иметь негативные последствия в будущем.

В Японии и Европе покупки центрального банка включали не только различные негосударственные долговые ценные бумаги. Эти два банка активно участвовали в прямых покупках корпоративных акций, чтобы поддержать фондовые рынки, что сделало Банк Японии крупнейшим держателем акций ряда компаний, включая Kikkoman, крупнейшего производителя соевого соуса в стране, косвенно через крупные позиции в обмене. -торговые фонды (ETF).

-торговые фонды (ETF).

Современные выпуски ЦБ

В настоящее время Федеральная резервная система, Европейский центральный банк и другие крупные центральные банки вынуждены сокращать балансы, которые раздулись во время рецессии в период их покупательной активности.

Раскрытие или сужение этих огромных позиций, вероятно, напугает рынок, поскольку поток предложения, вероятно, будет сдерживать спрос. Более того, на некоторых более неликвидных рынках, таких как рынок MBS, центральные банки стали единственным крупнейшим покупателем. Например, в США, где ФРС больше не покупает и вынуждена продавать, неясно, достаточно ли покупателей по справедливым ценам, чтобы забрать эти активы из рук ФРС. Есть опасения, что затем цены на этих рынках рухнут, что вызовет еще большую панику. Если ипотечные облигации падают в цене, другим следствием этого является то, что процентные ставки, связанные с этими активами, вырастут, оказывая повышательное давление на ставки по ипотечным кредитам на рынке и замедляя длительное и медленное восстановление жилищного строительства.

Одна из стратегий, которая может успокоить опасения, заключается в том, чтобы центральные банки позволяли некоторым облигациям погасить и воздерживались от покупки новых, а не от прямой продажи. Но даже при постепенном прекращении покупок устойчивость рынков неясна, поскольку центральные банки были такими крупными и постоянными покупателями в течение почти десятилетия.

Главная | Томсон Рейтер

Контент и технологии мирового уровня, расширяющие возможности самых информированных профессионалов

НОВОСТИ И МЕДИА

Reuters Connect

Более быстрый и интеллектуальный способ поиска нужного новостного контента через единый пункт назначения.

30 НОЯБРЯ – 1 ДЕКАБРЯ 2022

Конференция Reuters NEXT

Reuters NEXT — это глобальный форум мировых лидеров, новаторов, генеральных директоров и политиков, на котором обсуждаются важнейшие проблемы, стоящие сегодня перед нашим миром.

Узнайте больше и зарегистрируйтесь сейчас

- Все

- Корпорации

- Правительство

- Юридический

- Новости и СМИ

- Фирмы профессиональных услуг

- Налоговый учет

Нужна помощь?

Мы хотим, чтобы наши продукты обеспечивали вам оптимальную эффективность.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс