Биткоин курс динамика: Курс биткоина опустился до $20 тыс. :: РБК.Крипто

Содержание

Справедливая стоимость Bitcoin, крах стейблкоина UST и позиция США

Последние семь дней криптовалютный рынок находился под властью медведей. И хотя основные цифровые активы сумели удержаться по стоимости возле уровня прошлой недели, эксперты начали смелее предсказывать наступление «криптозимы», которая имеет все шансы затянуться, сообщает корреспондент центра деловой информации Kapital.kz.

По оценке аналитической компании Glassnode,

цена биткоина после недавнего обвала существенно приблизилась к своей

справедливой стоимости, которую эксперты определили на отметке $26500. Сильное давление на «первую криптовалюту»

оказала распродажа Luna Foundation для удержания курса обвалившегося алгоритмического стейблкоина UST, спасти

который так и не удалось. На фоне краха UST и «цифровое

золото» начали продавать намного ниже цены его приобретения. Чистый реализованный убыток Bitcoin-инвесторов составил

более $700 млн, а суммарный показатель убытков за несколько

дней обвала достиг $2,5 млрд.

Писатель и

предприниматель Роберт Кийосаки считает, что в ближайшем будущем Bitcoin протестирует рубеж в $17000. «Как я

упоминал ранее, я с нетерпением ожидаю падение биткоина до $20 000. Затем

дождемся теста дна, которое может быть на $17 000. Как только это произойдет, я «зайду по-крупному». Кризисы — лучшее время разбогатеть», — отметил он. Автор

бестселлера «Богатый папа, бедный папа» является давним сторонником биткоина. Еще

в 2020 году он прогнозировал, что в течение трех лет стоимость «цифрового

золото» сумеет достигнуть $75000. При этом в ноябре 2021 года стоимости BTC

достигла исторического максимума $69000.

На фоне обвала UST, одной из

крупнейших стабильных криптовалют, инвесторы стали крайне настороженно смотреть

на два основных «стейблкоина» – USDT (Tether) и USDC от Circle. Стоящая за Tether организация успокоила инвесторов и отчиталась о том, что перевела большую часть обеспечения из

относительно рисковых коммерческих ценных бумаг в государственные облигации США.

Circle

поспешила опубликовать свежие данные о резервах и динамике выпуска своего

стейблкоина USDC.

В отчете сказано, что обеспечением USDC являются лишь два вида активов: наличные

доллары (22,9% или $11,6 млрд) и казначейские облигации США со сроком погашения не более трех месяцев (77,1% или $39 млрд). «Резервы

USDC хранятся в ведущих американских финансовых учреждениях, включая BlackRock и

Bank of New York Mellon», — отмечается в документе.

А вот власти США воспользовались ситуацией, чтобы продвинуть свое

видение защиты криптоинвесторов. Глава Комиссии по ценным бумагам и биржам США (SEC) Герри

Генслер заявил, что из-за спекулятивной природы криптовалют инвесторы нуждаются

в большей защите, а иначе они могут полностью потерять доверие к рынкам. В том

числе и к традиционным. Он добавил, что покупатели цифровых активов не получают необходимого объема информации, который

считается базовым для других классов активов. «У нас есть понятие

основополагающей сделки: вы, инвесторы, можете сделать выбор касательно

приемлемого риска, но предполагается, что раскрытие информации должно быть

всесторонним и честным. Люди не должны вам лгать», — отметил Герри Генслер на

Люди не должны вам лгать», — отметил Герри Генслер на

конференции в Вашингтоне. Он добавил, что несмотря на распространенное мнение, что

рынки криптовалют считаются децентрализованными, большинство сделок

осуществляется на нескольких крайне централизованных площадках, которые могут

злоупотреблять своим доминирующим положением. В заключение он заявил, что уже в ближайшем будущем SEC совместно с

Комиссией по срочной биржевой торговле США (CFTC) представит план действий для охвата

надзором всех существующих типов криптовалют. «Здесь многое предстоит сделать, и

пока инвесторы защищены не так хорошо», — резюмировал он.

По

итогам отчетного семидневного периода общая капитализация криптовалютного рынка

продемонстрировала снижение. На вечер среды, 18 мая 2022 года, она составила

$1260 млрд, что на 7,42% меньше значений, зафиксированных на конец прошлой

недели.

1. Bitcoin (BTC). На вечер среды, 18 мая 2022 года, стоимость «цифрового золота» опустилась до $29454,

потеряв 5,64% по итогам семи дней. Рыночная капитализация биткоина снизилась на $32 млрд, составив $561 млрд. Доля «первой криптовалюты» в общей

Рыночная капитализация биткоина снизилась на $32 млрд, составив $561 млрд. Доля «первой криптовалюты» в общей

рыночной капитализации выросла на 1,27 процентного пункта и на конец

прошедшего отчетного периода составила 44,47%.

2. Ethereum (ETH). На вечер

среды, 18 мая 2022 года, стоимость «цифровой нефти» составила $1993. Падение стоимости

«эфира» составило внушительные 14,9%. Доля Ethereum (ETH) в общей капитализации

криптовалютного рынка снизилась на 1,53 процентного пункта, до19,07%.

3. Binance Coin (BNB). На вечер среды, 18 мая 2022 года,

стоимость BNB

составила $296. По итогам прошедших семи

дней цена данной криптовалюты потеряла 1%. Доля Binance Coin (BNB) в общей

капитализации криптовалютного рынка выросла на 1,56 процентного пункта, до

3,83%.

4. Ripple (XRP). На вечер среды, 18 мая 2022 года,

стоимость Ripple

(XRP)

упала до $0,417. Падение составило 11,28% по сравнению со значениями на конец прошлой недели. Доля

«банковской криптовалюты» в общей капитализации криптовалютного рынка выросла на 0,03 процентного пункта, до1,6%.

5. Cardano (ADA). На вечер среды, 18 мая 2022 года, стоимость Cardano (ADA) составила $0,537. Цена данного

цифрового актива за неделю упала на 12,33%. Доля ADA в общей

капитализации криптовалютного рынка снизилась на 0,02 процентного пункта, до1,44%.

6. Solana

(SOL). На вечер среды, 18 мая 2022 года,

стоимость SOL опустилась до $51,97 и потеряла по итогам

прошедшего семидневного периода 10,37%. Доля Solana

(SOL)

в общей капитализации криптовалютного рынка составила 1,41%, что на 0,06 процентного пункта выше значений прошлой недели.

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

Красные линии для майнеров и следующая жертва SEC

«Красная» среда и тотальная распродажа майнеров

Нокаут от биржи FTX и старт «ядерной криптозимы»

Что будет с биткоином на этой неделе

Главная »

Архив »

Новости »

Крипта »

Что будет с биткоином на этой неделе

19. 09.2022,

09.2022,

16:09

288

Фото: depositphotos

Эксперты проанализировали ситуацию на рынке и рассказали, как изменится динамика первой криптовалюты в ближайшие дни.

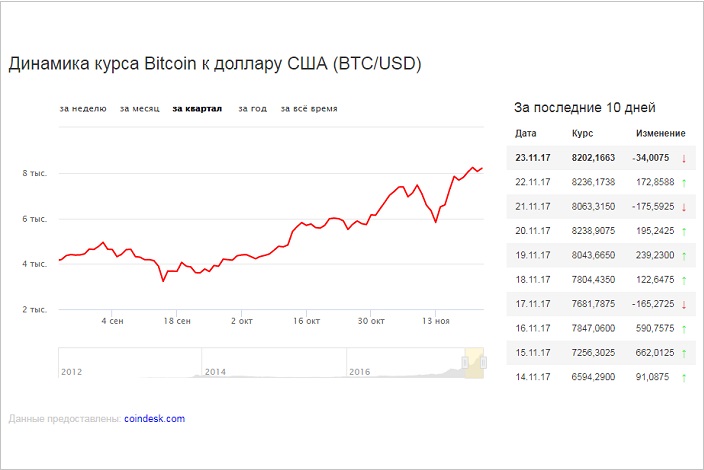

18 сентября биткоин торгуется на уровне в $20 тыс., за последнюю неделю криптовалюта подешевела на 7,4%. Специалисты рассказали, почему ожидают продолжения нисходящей динамики в ближайшую неделю, и какие факторы могут повлиять на это.

Развитие ИТ-инфраструктуры в условиях санкций

Неделя с 12 по 16 сентября не задалась для криптовалютного рынка. Потери биткоина составляют 9,59%. Пара BTC/USDt снижалась до $19,4 тыс. Биткоин обвалился во вторник, 13 сентября, после публикации инфляционного отчета за август в США. Индекс потребительских цен показал более высокое значение, чем ожидали рынки. Криптовалюты рухнули вместе с акциями на фоне ралли доллара. По итогам дня индекс Nasdaq снизился на 5,16%, S&P500 — на 4,32%.

После выхода американской статистики прошло 69 часов, а криптоинвесторы все еще не могут прийти в себя, дрейфуя около уровня $20 тыс. за биткоин. Теперь фокус внимания смещен на заседание ФРС США 21 сентября. После инфляционных данных инвесторы стали рассматривать повышение ставки на 100 б.п. Согласно данным CME, вероятность такого повышения составляет 24% против 0% месяц назад, на 75 б.п. — 76%. Что интересно, вероятность повышения ставок на 100 б.п. или до 4% на заседании 2 ноября составляет 57%. Отсюда и нервозность на всех рынках.

Позиции покупателей сильно пострадали. Они пытаются удержать уровень $19,5 тыс. за биткоин, но силы на исходе. Биткоин тесно связан с фондовым рынком, поэтому его направление будет определяться динамикой фондовых индексов. Согласно техническому анализу, значение индекса S&P 500 пробило трендовую линию на отметке 3925 пунктов. Курс биткоина упал ниже уровня $20,5 тыс., который ранее выступал сопротивлением.

Если падение индексов продолжится на техническом факторе, то возрастут риски вернуться к уровню $18 тыс. Фьючерсы в конце недели снижаются, не оставляя покупателям шансов на восстановление. Если по итогам дня индекс S&P500 закроется падение больше 1%, то в выходные есть риски увидеть на криптовалютном рынке проливы в 10%.

Фьючерсы в конце недели снижаются, не оставляя покупателям шансов на восстановление. Если по итогам дня индекс S&P500 закроется падение больше 1%, то в выходные есть риски увидеть на криптовалютном рынке проливы в 10%.

На неделе нас ожидает, преимущественно, продолжение нисходящей тенденции по криптоактивам. Сейчас внимание участников крипторынка приковано к заседанию FOMC и оглашению данных по ставке в США, которое состоится в среду, 21 сентября. Повышение ставки на 75 б.п. уже заложено в цену, но в случае «сюрприза» и повышения ставки сразу на 1% (вероятность чего оценивается сейчас в 38%), в моменте цены на фондовом и криптовалютном рынке окажутся под давлением на фоне распродаж.

Ближайший цели движения основных криптоактивов — это $17,5 тыс. по BTC и $1,23 тыс. по Ethereum. Интерес покупателей на этих уровнях высок, и любое значительное снижение рынка будет активно выкупаться игроками. Годовой минимум по биткоину с высокой вероятностью будет обновлен, однако я рассчитываю, что по итогам ближайших недель рынок останется в целом на текущих уровнях и продолжит создавать условия для формирования дна.

Рубрика:

{}Крипта

Теги:

#КРИПТОРЫНОК

#ПРОГНОЗ

Динамика и демография использования криптоактивов домохозяйствами США

1. В отчете Института «Фондовый рынок и финансовое поведение домохозяйств» отражено поведение потоков на традиционных финансовых инвестиционных счетах в соответствии с тенденциями. В отчете говорится, что «… 10-процентный рост акций приводит к краткосрочному увеличению суммы переводов более чем на 10 процентов как для мужчин, так и для женщин…». Сравнивая следование тренду в криптовалюте с традиционными инвестициями , мы обнаружили, что увеличение доли криптопотоков в последние годы совпало со значительным ростом цен на криптоактивы по сравнению с теми же показателями для традиционных счетов и доходностью фондового рынка.

2. Как свидетельствует частичное прекращение роста сбережений в 2020–2021 годах, остатки денежных средств домохозяйств снижались по состоянию на середину 2022 года (хотя оставались повышенными по сравнению с допандемическими уровнями), согласно исследованию Института. Между тем, совокупная норма сбережений (тикер FRED: PSAVERT) снизилась с максимума, превышающего 20 процентов за несколько месяцев в 2020 и 2021 годах, до всего 3,5 процента по состоянию на август 2022 года.

Между тем, совокупная норма сбережений (тикер FRED: PSAVERT) снизилась с максимума, превышающего 20 процентов за несколько месяцев в 2020 и 2021 годах, до всего 3,5 процента по состоянию на август 2022 года.

3. Самоидентифицированные демографические данные были получены в 2021 году от третьей стороны для JPMorgan Chase Institute для проведения экономического исследования финансовых результатов по расе, этнической принадлежности и полу. Демографические данные были сопоставлены с внутренними банковскими записями с использованием зашифрованных квази-идентификаторов. Этот обезличенный файл, содержащий банковские записи и демографические данные, доступен только Институту JPMorgan Chase.

4. Средняя заработная плата в выборке составила около 48 000 долларов.

5. На рис. 5 мы отфильтровываем учетные записи, на которые приходится большая часть переводов по сравнению с другими учетными записями. Это увеличивает вероятность того, что наши данные представляют основную часть финансовой деятельности человека, но фильтр также непропорционально отсеивает клиентов, которые более активны в криптовалюте. Без этого фильтра средняя валовая сумма переводов для одного человека несколько выше и составляет 750 долларов.

Без этого фильтра средняя валовая сумма переводов для одного человека несколько выше и составляет 750 долларов.

6. Как обсуждалось в выводе 4, фактические потери (или прибыли) могут быть в среднем больше для людей с более низкими доходами, чем можно предположить на рисунке 5, потому что они с большей вероятностью переводили деньги на крипто-счета по высоким ценам во время ценовых пиков.

7. Криптовалютный индекс Nasdaq, который призван представить всеобщую совокупность криптоактивов, пригодных для инвестирования, упал с более чем 4000 до примерно 1000 по состоянию на ноябрь 2022 года.

Мы благодарим нашу исследовательскую группу, особенно Эдварда Биггса, Мелиссу О. Брайен, Гийом Кастен-Спортес и Кхушбу Чоугул за их вклад в анализ. Мы также благодарим Кристин Фам, Аннабель Жуар, Кейт Финнерти, Кларк Уилсон и Стива Харрингтона за их поддержку. Мы в долгу перед нашими внутренними партнерами и коллегами, которые поддерживают реализацию нашей повестки дня множеством способов и признают их вклад в каждый выпуск.

Мы хотели бы выразить признательность Джейми Даймону, генеральному директору JPMorgan Chase & Co., за его видение и лидерство в создании Института и обеспечении постоянной исследовательской программы. Мы по-прежнему глубоко признательны Питеру Шеру, вице-председателю, Деметриосу Марантису, руководителю отдела корпоративной ответственности, Хизер Хиггинботтом, руководителю отдела исследований и политики, и другим сотрудникам фирмы за ресурсы и поддержку в разработке нового подхода к глобальному экономическому анализу и в поле зрения.

Этот материал является продуктом Института JPMorgan Chase и предоставляется вам исключительно в информационных целях. Если специально не указано иное, любые взгляды или мнения, выраженные в настоящем документе, принадлежат исключительно указанным авторам и могут отличаться от взглядов и мнений, выраженных исследовательским отделом J.P. Morgan Securities LLC (JPMS) или другими отделами или подразделениями JPMorgan Chase & Co. или ее филиалы. Этот материал не является продуктом исследовательского отдела JPMS. Информация была получена из источников, которые считаются надежными, но JPMorgan Chase & Co. или ее аффилированные лица и/или дочерние компании (совместно именуемые J.P. Morgan) не гарантируют ее полноты или точности. Мнения и оценки представляют собой наше суждение на дату публикации этого материала и могут быть изменены без предварительного уведомления. В отношении любых расчетов, графиков, таблиц, диаграмм или комментариев, содержащихся в этом материале, который предоставляется только в иллюстративных/справочных целях, не должно даваться никаких заявлений или гарантий. Данные, используемые для этого отчета, основаны на прошлых транзакциях и могут не указывать на будущие результаты. J.P. Morgan не берет на себя никаких обязательств по обновлению какой-либо информации в этом материале в случае ее изменения. Приведенное здесь мнение не следует рассматривать как индивидуальную рекомендацию для какого-либо конкретного клиента и не следует рассматривать как совет или рекомендацию по конкретным ценным бумагам, финансовым инструментам или стратегиям для конкретного клиента.

Этот материал не является продуктом исследовательского отдела JPMS. Информация была получена из источников, которые считаются надежными, но JPMorgan Chase & Co. или ее аффилированные лица и/или дочерние компании (совместно именуемые J.P. Morgan) не гарантируют ее полноты или точности. Мнения и оценки представляют собой наше суждение на дату публикации этого материала и могут быть изменены без предварительного уведомления. В отношении любых расчетов, графиков, таблиц, диаграмм или комментариев, содержащихся в этом материале, который предоставляется только в иллюстративных/справочных целях, не должно даваться никаких заявлений или гарантий. Данные, используемые для этого отчета, основаны на прошлых транзакциях и могут не указывать на будущие результаты. J.P. Morgan не берет на себя никаких обязательств по обновлению какой-либо информации в этом материале в случае ее изменения. Приведенное здесь мнение не следует рассматривать как индивидуальную рекомендацию для какого-либо конкретного клиента и не следует рассматривать как совет или рекомендацию по конкретным ценным бумагам, финансовым инструментам или стратегиям для конкретного клиента. Этот материал не является призывом или предложением в какой-либо юрисдикции, где такое ходатайство является незаконным.

Этот материал не является призывом или предложением в какой-либо юрисдикции, где такое ходатайство является незаконным.

Реализованная капитализация Биткойна по сравнению с рыночной капитализацией показывает сдвиг в динамике безопасного полета

Новости › Биткойн › Исследование

Тенденции доминирования Биткойна, измеряемые как реализованной, так и рыночной капитализацией, показывают, что пользователи теперь предпочитают стейблкоины в качестве средства безопасности.

Чтение через 3 минуты

Обновлено: 12 декабря 2022 г., 21:20

Обложка/иллюстрация через CryptoSlate все чаще используют стейблкоины вместо BTC в качестве страховки.

Большинство знакомы с рыночной капитализацией, которая рассчитывается путем умножения оборотного предложения на текущую цену токена.

Реализованная капитализация также является метрикой оценки, но отличается от рыночной капитализации тем, что текущая цена токена заменяется ценой на момент последнего перемещения токена. Считается, что этот метод дает более точную оценку стоимости, поскольку он учитывает и сводит к минимуму влияние потерянных и безвозвратных монет.

Считается, что этот метод дает более точную оценку стоимости, поскольку он учитывает и сводит к минимуму влияние потерянных и безвозвратных монет.

По оценкам Glassnode, количество удержанных или потерянных монет в настоящее время составляет около 7 миллионов токенов, что составляет значительную часть оборотного предложения.

Источник: Glassnode.com

Если токен никогда не перемещался, реализованная цена этого токена равна нулю, а если токен не перемещался в течение длительного времени, его воздействие регистрируется по гораздо более низкой цене, чем текущая цена. Таким образом, активные токены составляют основную часть реализованной оценки капитализации, что дает более целостную и репрезентативную цифру по сравнению с рыночной капитализацией.

Однако реализованный лимит не делает различий между утерянными/безвозвратно утерянными токенами и теми, которые находятся в глубоком хранилище. Таким образом, хотя он и преуменьшает влияние потерянных/безвозвратных монет, он все же не является идеальным показателем оценки.

Несмотря на это, рыночная капитализация используется гораздо шире, чем реализованная капитализация. Например, при расчете BTC.D.

Доминирование на рынке биткойнов

Криптовалютные рынки уже более года находятся на вершине рынка. За это время BTC.D упал до 38,9%, достигнув пика в 48,6% в июне после взрыва Terra и последующего бегства в безопасное место.

BTC.D рассчитывается путем деления общей рыночной капитализации криптовалют на рыночную капитализацию биткойнов. В настоящее время доминирование биткойнов составляет 40,7%, что близко к минимумам цикла.

На прошлых медвежьих рынках BTC.D был намного выше, а в предыдущем медвежьем цикле BTC.D достигал 73,9%.

. Источник: TradingView.com. медвежий рынок.

Однако, как и метод рыночной капитализации для расчета BTC.D, метод реализованной капитализации также показывает доминирование в гораздо более высоких процентах (более 60%) во время прошлых медвежьих рынков, например, в 2015 году, когда она составляла около 90%.

Напрашивается вопрос об изменении динамики рынка в 2022 году по сравнению с 2015 годом.

Источник: CoinMetrics.com

Рост стейблкоинов

Стейблкоины предназначены для того, чтобы оставаться на фиксированном уровне независимо от волатильности цен на криптовалюту. Они предоставляют средства для входа и выхода из позиций, сохраняя при этом капитал на рынке криптовалют.

BitUSD был первым стейблкоином, вышедшим на рынок в июле 2014 года. Но только в 2015 году, когда был запущен Tether, стейблкоины начали оставлять свой след. До того, как Tether стал популярным, инвесторы, как правило, переключались на биткойны во время медвежьих рынков. Но примерно с 2017 года этого не произошло.

На приведенной ниже диаграмме показано соотношение биткойн: коэффициент предложения стейблкоинов (SSR) на макроэкономическом нисходящем тренде с 2018 года, что дает коэффициент текущей ликвидности приблизительно равный 2. Этот показатель иллюстрирует пропорцию предложения биткойнов по отношению к предложению стейблкоинов, выраженную в BTC.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс