Будет ли повышаться курс доллара в ближайшее время: 55-62 . — Freedom Finance Global

Содержание

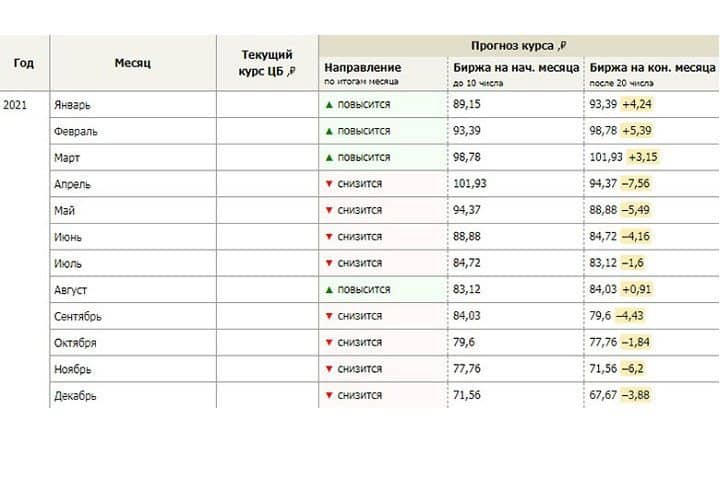

Сколько будет стоить доллар в Казахстане в 2021 году — 25.12.2020

В 2021 году тенге по отношению к доллару будет слабеть. Такого мнения придерживаются Ассоциация финансистов Казахстана (АФК) и Евразийский банк развития (ЕАБР). Российское агентство АКРА и «Ренессанс Капитал» прогнозируют, что нацвалюта будет укрепляться в следующем году. В Аудиторско-консалтинговой компании PwC Kazakhstan помимо ослабления говорят о росте неуверенности в долгосрочном периоде относительно курса валют.

Доллар может вырасти

Согласно прогнозу АФК, опубликованному 18 ноября, к концу 2021 года один доллар будет стоить 445,6 тенге. Отметим, что в сентябре 2020-го в АФК полагали, что через год доллар будет 434,4 тенге, а в августе прогнозировали, что через 12 месяцев доллар будет 440,9 тенге. Другие прогнозы АФК: нефть марки Brent — $46,5 за баррель, базовая ставка останется на уровне 9%.

«Через 12 месяцев рост ВВП ожидается на уровне 2,3% против ожиданий роста на 1,7% месяцем ранее.

Инфляционные ожидания незначительно ухудшились. Годовая инфляция через 12 месяцев ожидается на уровне 7,3% (7,2% в октябре)», — говорится в ноябрьском отчете Ассоциации финансистов Казахстана.

Инфляционные ожидания незначительно ухудшились. Годовая инфляция через 12 месяцев ожидается на уровне 7,3% (7,2% в октябре)», — говорится в ноябрьском отчете Ассоциации финансистов Казахстана.

Инфляционные ожидания незначительно ухудшились. Годовая инфляция через 12 месяцев ожидается на уровне 7,3% (7,2% в октябре)», — говорится в ноябрьском отчете Ассоциации финансистов Казахстана.В макроэкономическом прогнозе Евразийского банка развития на 2021 год говорится, что в номинальном выражении тенге продолжит слабеть умеренными темпами (около 1–2% в год), главным образом из-за более высокой инфляции в республике по сравнению со странами — торговыми партнерами. Из расчетов ЕАБР следует, что в среднем за 2021 год стоимость доллара составит 423,8 тенге. В прогнозе на 2022 год нацвалюта ослабеет до 433,5 тенге.

«Тенге в настоящее время недооценен по отношению к валютам стран — основных торговых партнеров, в том числе к доллару. Коррекция курса к равновесному уровню при взятии пандемии под контроль и нормализации геополитической обстановки ожидается в течение 2021 года», — считают в АБР.

По их данным, индекс потребительских цен в 2021 году составит 5,3%, а в 2022 году: 5,2%. ВВП повысится по отношению к 2020 году на 4,4%, а в 2022 году вырастит на 4,2%.

ВВП повысится по отношению к 2020 году на 4,4%, а в 2022 году вырастит на 4,2%.

Тенге может укрепиться

Российское аналитическое кредитное рейтинговое агентство (АКРА) в своем отчете, который был опубликован 12 августа, отметили, что среднегодовой курс национальной валюты Казахстана к доллару составит 410,6 тенге в 2021 году, 412,9 тенге в 2022 году, 420,9 тенге в 2023 году и 429,5 тенге в 2024 году.

Агентство прогнозирует стабилизацию курса тенге к доллару на уровне 400–420 и активную контрциклическую фискальную политику в 2020 году. До 2024 года на инфляцию будут влиять два основных фактора: снижение потребительского спроса и девальвационный потенциал тенге, сопряженный с ценами на нефть и динамикой курса рубля.

«Доля золота в золотовалютных резервах НБ составляет 65,6%, а на долю свободно конвертируемой валюты приходится всего 34,4%. Ввиду низкой ликвидности и относительной ограниченности резервов продолжительное давление на курс тенге может привести к ситуации, при которой монетарные власти будут менее склонны использовать золотовалютные резервы или будут иметь для этого меньше возможностей», — заключили аналитики АКРА.

Экономист «Ренессанс Капитала» по России и СНГ Софья Донец 16 сентября рассказала, что к концу 2021 года доллар будет стоить 410 тенге, а к концу 2022 года уже 412 тенге. По ее мнению, тенге остается одной из самых недооцененных валют в регионе. В 2021 году тенге будет подвержен меньшим колебаниям, чем рубль. Определенную роль в этом сыграет повышение средних цен на нефть с примерно $41 за баррель в 2020 году до около $50 за баррель в 2021 году.

«Для Казахстана эффект повышения цен на нефть будет более выраженным, потому что бюджетная политика находится в другом режиме. Мы ожидаем, что Казахстан, в отличие от России, в следующем году продолжит тратить средства из Национального фонда», – сказала Софья Донец.

Как отметила Софья Донец 12 ноября, с учетом базового сценария «Ренессанс Капитал», куда заложены цены на нефть по $50, стоит ожидать дальнейшего укрепления тенге.

«Прогноз относительно мировых цен на нефть, конечно, сохраняет важность для Казахстана, в частности для его национальной валюты.

С учетом того, что у этой страны есть серьезные фундаментальные показатели, накопленные резервы и отсутствие политических рисков», – сообщила экономист.

С учетом того, что у этой страны есть серьезные фундаментальные показатели, накопленные резервы и отсутствие политических рисков», – сообщила экономист.Рост неуверенности в долгосрочной перспективе

В макроэкономическом опросе PwC Kazakhstan за III квартал 2020 года говорится, что в горизонте одного года эксперты ожидают курс доллара в диапазоне 415-440 тенге. При этом, респонденты прогнозировали чуть большее ослабление, чем это было во II квартале.

По данным опроса IV квартала эксперты прогнозировали, что тенденция ослабления тенге продолжится. В течение ближайшего года стоимость может составить 420-440 тенге. Респонденты выделили несколько основных причин, среди которых сокращение объемов добычи нефти в Казахстане, неопределенность по показателям инфляции и прекращение мер по поддержке национальной валюты со стороны государства.

«Разброс значений между верхней и нижней границами в горизонте трех лет расширился в IV квартале с 404,5 до 548 тенге за доллар.

Когда как в III квартале диапазон составлял 412 — 524 тенге за доллар на идентичном сроке, что говорит о росте неуверенности в долгосрочном периоде относительно курса валют», — говорится в сообщении.

Когда как в III квартале диапазон составлял 412 — 524 тенге за доллар на идентичном сроке, что говорит о росте неуверенности в долгосрочном периоде относительно курса валют», — говорится в сообщении.Нацбанк Казахстана 21 декабря опубликовал обзор по валютам отдельных развивающихся стран с 11 по 20 декабря 2020 года. За прошедшую неделю рыночный курс тенге сложился на уровне 417,42 тенге за доллар, укрепившись на 0,4% (с 419,09).

По итогам утренних торгов 24 декабря средневзвешенный курс составил 420,01 тенге за доллар. Национальная валюта укрепилась на 1,60 тенге.

Когда произойдет пик доллара США?

Габриэла Сантос:

Здравствуйте. Меня зовут Габриэла Сантос, и я глобальный рыночный стратег в JP Morgan Asset Management. Добро пожаловать в «Мысли инвесторов». Сегодняшняя тема — когда доллар США достигнет своего пика?

После 15 лет укрепления по отношению к иностранной валюте доллар уже в этом году был сильно переоценен. Несмотря на это, с начала года он вырос еще на 13% до 20-летнего максимума. Эта сила создает очень неоднозначный фон для экономики США, снижая инфляцию, но замедляя реальный экономический рост из-за увеличивающегося дефицита торгового баланса.

Несмотря на это, с начала года он вырос еще на 13% до 20-летнего максимума. Эта сила создает очень неоднозначный фон для экономики США, снижая инфляцию, но замедляя реальный экономический рост из-за увеличивающегося дефицита торгового баланса.

Для американских инвесторов укрепление валюты усугубляет опасения по поводу роста прибыли S&P 500 и тормозит доходность международных акций. Более слабые валюты в глобальном масштабе больше не воспринимаются как положительный момент, поскольку это подпитывает опасения по поводу инфляции. Таким образом, инвесторы во всем мире теперь действительно приветствовали бы ослабление доллара США.

Но когда он достигнет своего пика? Необходимо сочетание стабилизации разницы процентных ставок между США и развитыми рынками в сочетании с гораздо большей уверенностью в глобальном росте. Это маловероятно в очень краткосрочной перспективе, но гравитация, похоже, рано или поздно окажет понижательное давление на доллар.

На первый взгляд сильный доллар может показаться плюсом, и в этом есть свои преимущества. Зарубежные поездки дешевле для американских туристов, а иностранные товары дешевле импортировать для американских компаний и потребителей, что помогает снизить повышенную инфляцию. Но есть и важные недостатки. Экспорт США дороже для иностранцев, а иностранные доходы американских компаний сокращаются. И на самом деле, чистая торговля была большим тормозом для ВВП в первом квартале, вычитая 323 базисных пункта из роста, и американские компании назвали сильный доллар сдерживающим фактором для прибыли во втором квартале.

Зарубежные поездки дешевле для американских туристов, а иностранные товары дешевле импортировать для американских компаний и потребителей, что помогает снизить повышенную инфляцию. Но есть и важные недостатки. Экспорт США дороже для иностранцев, а иностранные доходы американских компаний сокращаются. И на самом деле, чистая торговля была большим тормозом для ВВП в первом квартале, вычитая 323 базисных пункта из роста, и американские компании назвали сильный доллар сдерживающим фактором для прибыли во втором квартале.

Эмпирическое правило гласит, что 15-процентное повышение курса доллара в этом году по сравнению с прошлым годом может снизить операционную прибыль S&P 500 на акцию примерно на 60 центов. Оба эти события являются очень нежелательными событиями, учитывая опасения по поводу риска рецессии и повышенных ожиданий доходов,

Ранее политики приветствовали ослабление мировых валют, поскольку они помогли увеличить экспорт в условиях очень слабого экономического фона. Но теперь повышенная инфляция изменила эту динамику, и более слабые иностранные валюты способствуют еще большему разжиганию инфляции за границей.

Но теперь повышенная инфляция изменила эту динамику, и более слабые иностранные валюты способствуют еще большему разжиганию инфляции за границей.

Кроме того, для американского инвестора из-за более слабой иностранной валюты международная доходность акций возвращается обратно в долларах США, и в этом году они вычли почти девять процентных пунктов. Так что более стабильный и желательно более слабый доллар будет очень приветствоваться инвесторами. Но когда он достигнет пика?

Глядя на движущие силы доллара, в этом году было два основных этапа. Первыми были март и апрель, когда доллар вырос на 6,4%. Эта часть может быть объяснена увеличением разницы в процентных ставках между казначейскими облигациями США и другими государственными облигациями развитых рынков, которая увеличилась на 51 базисный пункт только за эти два месяца. Это произошло потому, что инвесторы резко увеличили ожидания повышения ставок ФРС в этом году, но не повысили ожидания Банка Англии, ЕЦБ и Банка Японии.

Второй этап был летом, в июне, июле, августе, когда доллар вырос на 6,7%. Но это движение не может быть объяснено разницей в процентных ставках, которая не изменилась в течение этого периода времени. Поскольку ожидания повышения процентной ставки ФРС также оправдались ожиданиями Банка Англии и ЕЦБ. Так что действительно похоже, что во время ответного этапа на первое место вышли страхи глобального роста.

Это произошло потому, что нарастали опасения по поводу энергетического кризиса в Европе и влияния нулевого ковида в Китае, подпитывающего отток капитала обратно в безопасные активы США. Таким образом, в краткосрочной перспективе пик доллара может быть отложен, пока инвесторы все еще борются со страхами перед глобальной рецессией, что может поддерживать повышенную волатильность активов и продолжать снижать доходность международных акций.

Но в течение следующих нескольких кварталов кажется, что настроения инвесторов уже сильно угнетены в связи с ростом мировой экономики за рубежом. Таким образом, любые дополнительные менее плохие новости могут способствовать ралли этих депрессивных валют.

Таким образом, любые дополнительные менее плохие новости могут способствовать ралли этих депрессивных валют.

Таким образом, гравитация, скорее всего, снова скажется на долларе, помогая успокоить рынки активов и повышая доходность международных акций. И, как мы утверждали ранее, инвесторы должны продолжать думать о вложениях в международные акции на нехеджированной основе, чтобы получить потенциальную выгоду от будущего роста валюты и, что наиболее важно, максимизировать выгоду от диверсификации этого класса активов.

Восстановление стоимости доллара США и его значение для инвесторов

Основные выводы

- В середине 2022 года стоимость доллара США достигла паритета с евро впервые за 20 лет.

- Текущая сила доллара по отношению к другим международным валютам является глобальным явлением.

- Для инвесторов из США сильный доллар может увеличить потери в иностранных инвестициях, стоимость которых снижается.

Одной из главных экономических историй последних месяцев является скачок стоимости доллара США по отношению к другим валютам. В середине июля 2022 года доллар достиг паритета с евро, единой валютой Европы. Это означает, что валюты имеют совпадающую стоимость (паритет означает, что один доллар равен одному евро), впервые с 2002 года доллар достиг такого уровня относительной силы. Хотя основное внимание уделяется взаимосвязи между долларом и евро, примечательно, что доллар также вырос по отношению к другим основным валютам. Например, с 2021 года доллар вырос на 39% по отношению к японской иене. Доллар прибавил 19% по отношению к британскому фунту с июня 2021 года (к началу сентября 2022 года доллар достиг самого сильного уровня по отношению к фунту с 1985 года). 1 Валюта США также выросла на 9% по отношению к канадскому доллару с мая 2021 года. Банк. «В настоящее время в США поступает больше иностранных денег, чем наоборот». По словам Хаворта, направление денежных потоков помогает определить относительную силу той или иной валюты.

В середине июля 2022 года доллар достиг паритета с евро, единой валютой Европы. Это означает, что валюты имеют совпадающую стоимость (паритет означает, что один доллар равен одному евро), впервые с 2002 года доллар достиг такого уровня относительной силы. Хотя основное внимание уделяется взаимосвязи между долларом и евро, примечательно, что доллар также вырос по отношению к другим основным валютам. Например, с 2021 года доллар вырос на 39% по отношению к японской иене. Доллар прибавил 19% по отношению к британскому фунту с июня 2021 года (к началу сентября 2022 года доллар достиг самого сильного уровня по отношению к фунту с 1985 года). 1 Валюта США также выросла на 9% по отношению к канадскому доллару с мая 2021 года. Банк. «В настоящее время в США поступает больше иностранных денег, чем наоборот». По словам Хаворта, направление денежных потоков помогает определить относительную силу той или иной валюты.

Более сильный доллар дает американцам, путешествующим за границу, явные преимущества, увеличивая их покупательную способность. Но с экономической и инвестиционной точки зрения более сильный доллар вызывает смешанные чувства. Вы можете рассмотреть потенциальное влияние валютных трендов при размещении своего инвестиционного портфеля.

Но с экономической и инвестиционной точки зрения более сильный доллар вызывает смешанные чувства. Вы можете рассмотреть потенциальное влияние валютных трендов при размещении своего инвестиционного портфеля.

Долгое, медленное восстановление доллара

Недавний рост доллара к паритету с евро формировался годами. Еще в 2008 году для покупки эквивалента одного евро требовалось почти 1,60 доллара. Доллар восстановился с этого момента, но с большими колебаниями стоимости на этом пути.

В 2015 году две валюты были близки к паритету, так как для покупки одного евро (€) требовалось 1,06 доллара США. Но с этого момента доллар снова ослаб. В конце мая 2021 года курс доллара составлял 1,22 доллара за 1 евро. Он улучшился до 1,14 доллара в конце 2021 года и до 1,04 доллара в конце июня 2022 года, пока не достиг паритета в середине июля.

Хаворт считает, что изменение процентных ставок является ключевым фактором сегодняшних движений валюты. «Благодаря недавнему решению Федеральной резервной системы (ФРС) быстро поднять ставку по федеральным фондам , доходность облигаций в целом выше в США, чем в Европе, и даже больше, если учесть инфляцию». Более привлекательная реальная доходность (доходность по государственным облигациям меньше уровня местной инфляции), как правило, привлекает больше долларов иностранных инвестиций, повышая спрос на доллары и повышая их стоимость.

Более привлекательная реальная доходность (доходность по государственным облигациям меньше уровня местной инфляции), как правило, привлекает больше долларов иностранных инвестиций, повышая спрос на доллары и повышая их стоимость.

«Недавнее укрепление доллара пока не оказало серьезного влияния на корпоративные доходы. Но если она сохранится, это может нанести ущерб крупным многонациональным фирмам и, условно говоря, принести пользу более мелким компаниям».

— Роб Хаворт, старший директор по инвестиционной стратегии U.S. Bank Wealth Management

«Риски рецессии в Европе кажутся более выраженными, чем опасения рецессии в США в ближайшем будущем». Хаворт говорит, что многие в настоящее время рассматривают США как убежище для своих инвестиций. Частично это связано с экономическими последствиями вторжения России в Украину . Россия является ключевым поставщиком нефти и природного газа в большую часть Европы. Поток российских энергоресурсов в другие европейские страны был прерван, что вынудило некоторые страны сократить потребление энергии. Это может оказать отрицательное остаточное экономическое воздействие на ряд европейских рынков.

Это может оказать отрицательное остаточное экономическое воздействие на ряд европейских рынков.

Сила доллара по всем направлениям

Недавнее восстановление доллара является глобальным явлением. Его далеко идущая сила видна в номинальном широком индексе доллара США. Этот индекс, созданный ФРС, отслеживает положение доллара в мире. Он измеряет стоимость валюты США по отношению к корзине других валют на основе их относительной важности для импортной и экспортной деятельности США.

В конце августа индекс составлял 123,67, отражая значительную силу доллара США по отношению к другим валютам по всему миру, что немного ниже недавнего исторического максимума 126,14, который был достигнут в марте 2020 года в первые дни Пандемия COVID-19 . В конце 2021 года значение индекса составляло 115,40 (указывая на более слабый доллар) и даже 107 в январе 2018 года. В последний раз индекс был ниже 100 (указывая на значительно более слабый доллар в глобальном масштабе) в декабре 2014 года. 3

3

Следует отметить, что валюты постоянно колеблются. Изменения, как правило, не являются драматическими изо дня в день, но тенденции развиваются со временем. Основываясь на номинальном широком индексе доллара США, общая тенденция в пользу доллара сохраняется начиная с 2021 года9.0003

Влияние колебаний валютных курсов на экономику

Положительной чертой более сильного доллара является более низкая стоимость импортной продукции из других стран. Например, если автомобиль, произведенный в Германии, оценивается в 50 000 евро, а затем импортируется в США, когда курс доллара составляет от 1,20 до 1 евро, розничная цена автомобиля в США (теоретически) составит 60 000 долларов (на 20 % больше). чем его европейская цена, чтобы отразить обменный курс валюты). Если бы доллар подорожал от 0,90 до 1 евро, стоимость автомобиля в США при тех же предположениях снизилась бы до 45 000 долларов, что является значительной экономией для американского потребителя.

Тем не менее, сильный доллар также может уменьшить доходы транснациональных компаний, базирующихся в США. Чистый доход, полученный от зарубежных продаж, уменьшится после обмена на доллары. Более сильный доллар означает, что американские компании, экспортирующие продукцию за границу, будут менее конкурентоспособны, поскольку цена продукта, переведенная в евро или другую валюту, выше, что может привести к снижению продаж, поскольку иностранные покупатели переходят на более дешевые альтернативы.

Чистый доход, полученный от зарубежных продаж, уменьшится после обмена на доллары. Более сильный доллар означает, что американские компании, экспортирующие продукцию за границу, будут менее конкурентоспособны, поскольку цена продукта, переведенная в евро или другую валюту, выше, что может привести к снижению продаж, поскольку иностранные покупатели переходят на более дешевые альтернативы.

«Недавнее укрепление доллара еще не оказало серьезного влияния на прибыль корпораций, — говорит Хаворт, — но если оно сохранится, это может нанести ущерб крупным многонациональным фирмам и, условно говоря, принести пользу более мелким компаниям. ” Это связано с тем, что более мелкие фирмы продают большую часть своих товаров и услуг на внутреннем рынке, но при этом получают выгоду от более сильного доллара, который снижает цены на импортные компоненты. В результате небольшие компании, ориентированные на внутренний рынок, меньше беспокоятся о том, как конвертация валюты может повлиять на их потоки доходов.

В то же время Хаворт отмечает, что более сильный доллар создает дополнительное давление на транснациональные компании, базирующиеся за рубежом. «Многие виды сырья, такие как нефть, оцениваются в долларах, поэтому европейские компании сталкиваются с более значительным ростом цен на энергию, чем мы наблюдаем в США».

Инвестиционные последствия более сильного доллара

Корпоративные доходы могут зависеть от курсов валют. Тем не менее, Хаворт говорит, что влияние колебаний валютных курсов не должно быть важным фактором для инвесторов, когда они оценивают стоимость конкретных акций. Однако это не относится к американским инвесторам, которые включают в свои портфели зарубежные инвестиции.

Например, рассмотрим стоимость инвестиции в индекс MSCI Европейского союза (ЕС). С 1 января по 31 августа 2022 года индекс в местной валюте снизился на 17,34%. Однако чистый доход американского инвестора в фонд, пересчитанный обратно в доллары, составил -26,91%. Другими словами, сильный доллар снизил доходность, что привело к еще большим убыткам в и без того сложных условиях для акций. Если бы доллар ослаб по сравнению с евро, потери после обмена валюты уменьшились бы.

Если бы доллар ослаб по сравнению с евро, потери после обмена валюты уменьшились бы.

«Это не означает, что если доллар силен, вы не должны включать в свой портфель глобальные акции», — говорит Хаворт. «Валюты менее волатильны, чем акции в целом, и их направление сложно предсказать, учитывая множество факторов, влияющих на относительную стоимость валют». Хаворт считает, что инвесторы должны знать, как валютные тренды могут повлиять на доходность инвестиций, но не основывать свои решения «купи-продай» на этих трендах.

Будущая стоимость доллара

Поднимется ли евро и другие валюты по отношению к доллару, и если да, то когда? «На самом деле вопрос в том, когда потоки средств начнут меняться», — говорит Хаворт. Он отмечает, что валютные тенденции в наибольшей степени определяются соображениями относительной инфляции между США и местом действия другой валюты, а также сравнительной политикой центральных банков.

В текущих условиях ФРС гораздо более агрессивно, чем Европейский центральный банк (ЕЦБ) в повышении краткосрочных процентных ставок.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс