Будет ли расти евро курс: Прогноз курса валют на 2022 год

Содержание

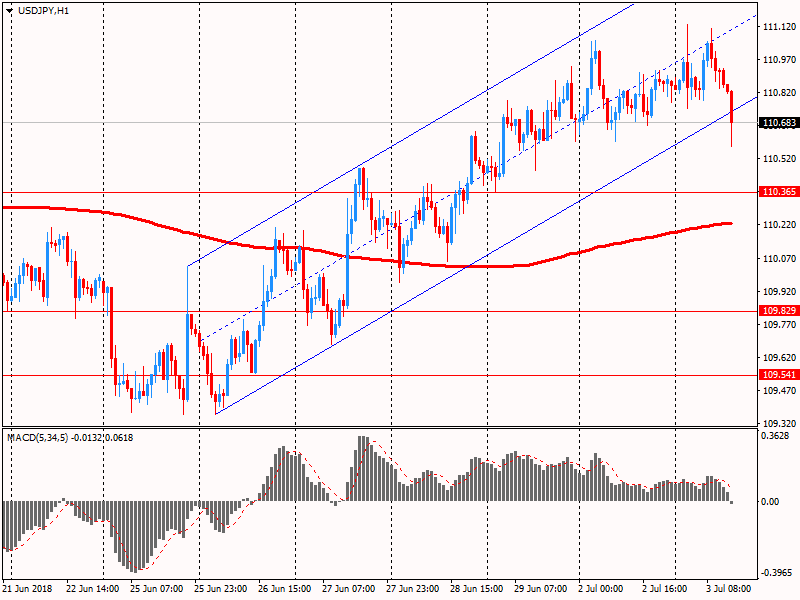

Профицит валюты помог гривне укрепиться. Чего ожидать от доллара и евро на этой неделе — Delo.ua

На украинском валютном рынке появился значительный профицит инвалюты. Как на межбанке, так и в наличном секторе: банки выкупают у своих клиентов валюты больше, чем продают. Именно это и послужило причиной того, что гривна на прошлой неделе (14-20 ноября) укрепилась на 20-30 коп. Иными словами, укрепление национальной валюты связано не со спадом спроса на доллар и евро, а с увеличением их предложения.

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

«Пока нет окончательной статистики, это только гипотеза. Нацбанк тоже не вполне видит, что происходит, если инвалюта поступает с наличного рынка. Но вполне может быть так, что население продает наличную валюту в небанковские обменные пункты, которые аккумулируют ее в больших объемах, а затем в свою очередь продают валюту банкам», – объяснил в комментарии Delo. ua экономист Ukraine Economic Outlook Григорий Кукуруза.

ua экономист Ukraine Economic Outlook Григорий Кукуруза.

Кроме того, по мнению Кукурузы, для укрепления гривни может быть еще одна причина – возобновление экспорта аграрной продукции через так называемый зерновой коридор, функционирование которого продлено еще на 120 дней.

Как прошли торги на межбанке

На минувшей неделе Нацбанк ощутимо снизил темпы распродажи валюты. НБУ приобрел на межбанковском валютном рынке немного – $16,1 млн, но продал $182,2 млн, сократив международные резервы на $166,1 млн. Для сравнения, в последний раз регулятор продавал меньшую сумму только в середине августа – $122,4 млн.

Подписывайтесь на наш YouTube канал

Таким образом, с учетом результатов последних торгов, Нацбанк с начала полномасштабной войны приобрел на межбанке суммарно почти $2,57 млрд, а продал более $19,656 млрд (отрицательное сальдо по резервам в долларе – $17,086 млрд). С начала года НБУ купил в общей сложности $3,227 млрд, а продал $22,427 млрд, зайдя в «минус» по доллару на $19,2 млрд.

Курс в банках и на черном рынке

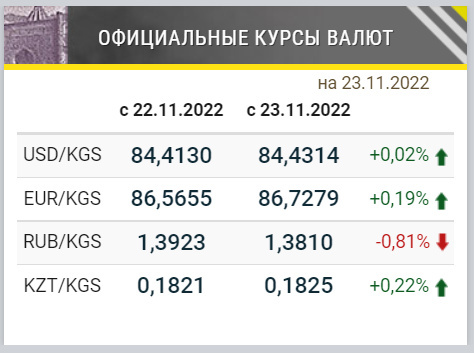

Как в банках, так и на черном рынке гривна стала заметно крепче. Если в понедельник в среднем по Украине в банках доллар торговался на уровне 40,17-40,69 грн/$, то в конце недели – в пределах 40-40,5 грн/$. На черном рынке доллар в понедельник стоил в среднем 40,53-40,65 грн/$, а в воскресенье – 40,15-40,29 грн/$.

Свежие новости

Все новости

С евро ситуация схожая. В понедельник курс в банках в среднем составлял 40-41,15 грн/€, то уже в воскресенье – 40,3-41,2 грн/€. На черном рынке в начале недели курс составлял 40,75-41 грн/€, а на исходе – после резкого прыжка во вторник и среду – 40,6-40,8 грн/€.

Согласно оценкам экспертов, на последней неделе ноября гривна также сыграет на укрепление. Но не стоит ожидать стремительного удешевления доллара и евро. Для доллара на этой неделе нижний предел составит 39 грн/$, а для евро – 39,2 грн/€.

Инфляция давит со всех сторон

Относительно факторов, которые повлияют на курс гривны в среднесрочной перспективе, аналитик Roboforex Андрей Гойлов обращает внимание на текущий кризис в энергетике, который, по его словам, в скором времени негативно отразится на реальном секторе экономики, что приведет к росту спроса на импортные товары.

Второй фактор влияния на курс – это инфляция. На минувшей неделе Госстат опубликовал свежие данные по инфляции за октябрь. Показатель достиг шестилетнего максимума – 26,6%. С начала года цены выросли на все группы товаров. Наибольший рост отмечается в транспорте (+40,7%), продуктах питания (+35,7%) и в подакцизных товарах (+25,7%).

“Учитывая падение доходов госбюджета и «скрытую» эмиссию гривны, потребительская инфляция будет расти и дальше. По всей вероятности, Нацбанк повысит официальный курс гривны к иностранным валютам уже в ноябре этого года. Это повлияет и на цены”, – говорит Андрей Гойлов.

К слову, с начала широкомасштабного военного конфликта НБУ «напечатал» 355 млрд грн для покрытия дефицита госбюджета. От продажи «военных» ОВГЗ за этот период было привлечено 281,16 млрд. грн. Этих средств, по всей видимости, не хватает на финансирование оборонных расходов даже с учетом международной помощи. Нацбанк будет вынужден снова включать «печатный станок», что в свою очередь будет давить на курс национальной валюты.

Перспективы экономики и финансовой стабильности еврозоны

Выступление Луиса де Гиндоса, вице-президента ЕЦБ, на 25-й

-й Франкфуртской неделе еврофинансов

Франкфурт, 14 ноября 2022 г.

Приятно взять принять участие в этом выпуске Франкфуртской недели еврофинансов, которую я посещаю каждый год с тех пор, как присоединился к ЕЦБ. Я начну с обзора экономических перспектив еврозоны, которые легли в основу обсуждений в Совете управляющих в октябре. Затем я расскажу, как мы видим риски для финансовой стабильности.

Перспективы развития экономики еврозоны

Год назад я сказал, что перспективы роста кажутся довольно позитивными после восстановления экономической активности в первые три квартала 2021 года, когда были сняты карантинные меры и повысились показатели вакцинации. Но, как мы знаем, перспективы роста еврозоны с тех пор значительно ухудшились. Год спустя российское вторжение в Украину и последовавший за ним глобальный энергетический кризис усугубили и без того высокое инфляционное давление, которое продолжало расти в течение всего 2022 года. В результате экономическая активность снизилась до такой степени, что мы не можем исключить техническую рецессию. на рубеже года.

В результате экономическая активность снизилась до такой степени, что мы не можем исключить техническую рецессию. на рубеже года.

На самом деле, экономика еврозоны выросла на 0,2% в третьем квартале этого года, что значительно медленнее, чем во втором квартале. Сокращая реальные доходы людей и увеличивая издержки фирм, высокая инфляция продолжает сдерживать потребление и инвестиции. Серьезные перебои с поставками газа усугубили ситуацию, и доверие как потребителей, так и бизнеса резко упало. После сильных результатов в предыдущих кварталах спрос на услуги замедляется, а показатели новых заказов в производственном секторе, основанные на опросах, падают. Кроме того, глобальная экономическая активность растет медленнее, что отражает влияние сохраняющейся высокой инфляции, ужесточения финансовых условий и повышенной геополитической неопределенности. Поскольку цены на импорт растут быстрее, чем цены на экспорт, ухудшение условий торговли сказывается на доходах в зоне евро.

В то же время инфляция остается слишком высокой, поднявшись в октябре до 10,7%. С момента создания валютного союза мы не были свидетелями столь быстрого изменения инфляционной среды. Общая инфляция в зоне евро, которая была отрицательной еще в декабре 2020 года, выросла на 11 процентных пунктов с минимума во время пандемии до уровня прошлого месяца. Дальнейший рост инфляции в октябре носил широкий характер по всем ее основным компонентам. Стремительный рост цен на энергоносители и продукты питания, перебои с поставками и восстановление спроса после пандемии усилили широкое давление на цены и привели к росту инфляции. Снижение курса евро также усилило инфляционное давление.

С момента создания валютного союза мы не были свидетелями столь быстрого изменения инфляционной среды. Общая инфляция в зоне евро, которая была отрицательной еще в декабре 2020 года, выросла на 11 процентных пунктов с минимума во время пандемии до уровня прошлого месяца. Дальнейший рост инфляции в октябре носил широкий характер по всем ее основным компонентам. Стремительный рост цен на энергоносители и продукты питания, перебои с поставками и восстановление спроса после пандемии усилили широкое давление на цены и привели к росту инфляции. Снижение курса евро также усилило инфляционное давление.

Годовой темп изменения цен на энергоносители в октябре достиг почти 42%, вероятно, из-за сильного роста потребительских цен на электроэнергию и газ. Общая продовольственная инфляция также зафиксировала еще один значительный рост, чуть выше 13% в октябре. Накопившееся за последний год давление издержек продолжало повышать цены на переработанные продукты питания, в то время как засуха летом и повышенные цены на удобрения в прошлом году в значительной степени ответственны за рост цен на необработанные продукты питания. Рост базовой инфляции, составивший теперь 5%, был обусловлен обеими ее основными составляющими: инфляцией услуг и неэнергетических промышленных товаров. Ценовое давление проявляется во все большем числе секторов, отчасти из-за влияния высоких цен на энергоносители на всю экономику. На самом деле более чем в половине статей Гармонизированного индекса потребительских цен зафиксированы темпы инфляции выше 4%.

Рост базовой инфляции, составивший теперь 5%, был обусловлен обеими ее основными составляющими: инфляцией услуг и неэнергетических промышленных товаров. Ценовое давление проявляется во все большем числе секторов, отчасти из-за влияния высоких цен на энергоносители на всю экономику. На самом деле более чем в половине статей Гармонизированного индекса потребительских цен зафиксированы темпы инфляции выше 4%.

Постоянная высокая инфляция может привести к более высокому, чем ожидалось, росту заработной платы или росту инфляционных ожиданий выше нашей цели. Нынешняя устойчивость на рынках труда и некоторое наверстывание для компенсации более высокой инфляции, вероятно, поддержат рост заработной платы. Действительно, поступающие данные о заработной плате и недавние соглашения о заработной плате указывают на то, что динамика заработной платы может улучшаться, что требует постоянного наблюдения. Однако на сегодняшний день инфляционные ожидания остались на прежнем уровне. Большинство показателей долгосрочных инфляционных ожиданий в настоящее время находятся на уровне около 2%, хотя мы внимательно следим за недавним пересмотром некоторых показателей выше целевого уровня.

Решения по денежно-кредитной политике

Чтобы поддержать своевременное возвращение инфляции к 2%, наша денежно-кредитная политика направлена на снижение поддержки спроса и обеспечение того, чтобы инфляционные ожидания оставались привязанными к нашей среднесрочной цели. Соответственно, мы решили повысить три ключевые процентные ставки ЕЦБ на 75 базисных пунктов в октябре — третье значительное повышение ставок подряд — и мы ожидаем повышения процентных ставок снова.

Мы также изменили условия третьей серии целевых долгосрочных операций рефинансирования. Программа TLTRO III учитывала необходимость значительных стимулов во время пандемии, усиливая передачу ставок в экономику через банки. Но теперь условия полностью изменились, и нам необходимо обеспечить, чтобы более низкая стоимость финансирования TLTRO не препятствовала денежной трансмиссии, когда необходимо нормализовать политику. Изменение условий программы обеспечивает соответствие более широкому процессу нормализации денежно-кредитной политики.

Мы уже видим влияние наших политических решений на финансовые и монетарные условия, которые будут поддерживать их перенос на реальную активность и инфляцию с обычными запаздываниями. Затраты на банковское финансирование растут вместе с рыночными процентными ставками по мере продолжения нормализации денежно-кредитной политики. Стоимость заимствования для фирм и домохозяйств также явно растет. Пока что банковское кредитование компаний остается устойчивым, что отражает необходимость финансирования высоких производственных затрат, оборотного капитала и товарно-материальных запасов. Но ипотечное кредитование домохозяйств уже сокращается из-за ужесточения кредитных стандартов и снижения спроса. Согласно нашему последнему обзору банковского кредитования, кредитные стандарты существенно ужесточились в третьем квартале года, поскольку банки все больше обеспокоены ухудшением макроэкономических перспектив в текущей неопределенной среде, поскольку инфляция остается высокой, а рост замедляется.

Финансовая устойчивость

Наша оценка финансовой устойчивости также значительно изменилась по сравнению с прошлым годом. В нашем Обзоре финансовой стабильности за ноябрь 2021 года мы подчеркнули влияние улучшения экономических условий на снижение рисков для финансовой стабильности. С тех пор прогноз финансовой стабильности дважды понижался: в нашем Обзоре финансовой стабильности за май 2022 года и в обзоре, который будет опубликован на этой неделе, в котором показано, как ухудшение экономических и финансовых условий еще больше увеличило риски для стабильности евро. финансовая система региона.

Российское вторжение в Украину вызвало существенную коррекцию рыночных цен на финансовые активы. До сих пор эта переоценка в целом была упорядоченной, но волатильность рынка увеличилась, что привело к эффекту домино для маржи и ликвидности. Оценка активов по-прежнему чувствительна к неопределенности динамики инфляции, нормализации денежно-кредитной политики и экономической активности.

Риски переоценки и трудности с ликвидностью делают финансовые рынки и небанковские финансовые учреждения уязвимыми для беспорядочных корректировок риска. Ликвидные активы инвестиционных фондов остаются низкими и, таким образом, могут усилить коррекцию рынка в сценарии принудительных продаж. С прошлого года рост ставок снизил примерно на 4% стоимость портфелей облигаций страховых компаний и пенсионных фондов. Это указывает на риски, связанные с дальнейшими потерями в оценке, особенно для организаций с кредитным плечом и ограниченной ликвидностью.

Более высокие процентные ставки поддерживают прибыльность банков еврозоны, а процентная маржа улучшается. Рентабельность банка фактически неуклонно росла в течение 2022 года, в основном за счет снижения операционных расходов и повышения операционной прибыли. Однако перспективы омрачены более слабым макроэкономическим фоном, который еще не отражен в резервах на возможные потери по кредитам и общих объемах кредитования. Инфляция также увеличивает операционные расходы банков, прибыльность которых сильно поддерживалась усилиями по сокращению расходов в последние годы. Банки могут столкнуться с повышенным кредитным риском из-за увеличения в последние годы позиций в уязвимых секторах, особенно на рынках жилой недвижимости. Обратная сторона более высоких процентных ставок заключается в том, что стоимость финансирования в конечном итоге также возрастет. Кроме того, сохраняются долгосрочные факторы нестабильности, связанные с низкой эффективностью затрат, ограниченной диверсификацией доходов и сохранением избыточных мощностей в отдельных частях банковского сектора зоны евро.

Банки могут столкнуться с повышенным кредитным риском из-за увеличения в последние годы позиций в уязвимых секторах, особенно на рынках жилой недвижимости. Обратная сторона более высоких процентных ставок заключается в том, что стоимость финансирования в конечном итоге также возрастет. Кроме того, сохраняются долгосрочные факторы нестабильности, связанные с низкой эффективностью затрат, ограниченной диверсификацией доходов и сохранением избыточных мощностей в отдельных частях банковского сектора зоны евро.

Финансовая поддержка помогла смягчить последствия пандемии за последние годы и повышения цен на энергоносители в этом году. Но более высокий дефицит в сочетании с ростом стоимости финансирования может ограничить фискальное пространство, доступное для защиты экономики от будущих потрясений. Это также может привести к тому, что динамика долга пойдет по менее благоприятной траектории, особенно в странах с более высоким уровнем долга. Поэтому для сохранения устойчивости долга важно, чтобы меры поддержки носили временный характер и были направлены на наиболее уязвимые организации.

Корпоративный сектор, который выиграл от фискальной поддержки и сильного восстановления во второй половине прошлого года, в первой половине 2022 года продемонстрировал прибыльность выше допандемического уровня. Но рост цен на энергоносители и товары, вероятно, повредит деятельности, особенно в энергоемких отраслях. Корпоративная неплатежеспособность осталась значительно ниже допандемического уровня. Но в некоторых секторах уже наблюдается рост ожидаемых показателей дефолта, и они могут подвергаться большему риску неплатежеспособности в случае неблагоприятных экономических неожиданностей или дальнейшего ужесточения финансовых условий.

В 2021 году домохозяйства выиграли от восстановления экономики, низкого уровня безработицы и благоприятных условий финансирования. Но теперь они ощущают последствия более высокой инфляции и страха перед рецессией, что отражается в снижении доверия потребителей и прогнозов будущего финансового положения домохозяйств. Домохозяйства с низким доходом несоразмерно пострадали от повышения потребительских цен и процентных ставок в 2022 году, поскольку они тратят около 70% своего дохода на основные расходы на проживание, такие как продукты питания, энергия и жилье. Дальнейшее повышение стоимости жизни серьезно ограничит их способность противостоять дальнейшим потрясениям.

Дальнейшее повышение стоимости жизни серьезно ограничит их способность противостоять дальнейшим потрясениям.

Заключение

Позвольте мне сделать вывод.

Мы живем в период высокой неопределенности из-за ухудшения экономических перспектив, инфляционного давления, более жестких условий финансирования и геополитической напряженности. Устойчивый финансовый сектор имеет важное значение в эти времена. Благодаря достижениям в области регулирования и активному использованию пруденциальной политики после мирового финансового кризиса банковский сектор находится в хорошем состоянии, чтобы противостоять экономическим потрясениям. Для повышения устойчивости в среднесрочной перспективе основное внимание следует по-прежнему уделять повышению эффективности набора макропруденциальных инструментов и добросовестному внедрению Базеля III.

В небанковском финансовом секторе крайне важно снизить уязвимость, возникающую из-за несоответствия ликвидности, путем лучшего согласования условий погашения с ликвидностью активов. Международные усилия должны уделить первоочередное внимание разработке согласованного в глобальном масштабе подхода к снижению рисков, связанных с использованием заемных средств, включая синтетические заемные средства. Высокая волатильность финансового рынка и связанные с этим проблемы с ликвидностью еще раз подчеркнули необходимость улучшения практики маржирования и способности небанковских организаций выполнять требования о внесении маржи в сделках с деривативами.

Международные усилия должны уделить первоочередное внимание разработке согласованного в глобальном масштабе подхода к снижению рисков, связанных с использованием заемных средств, включая синтетические заемные средства. Высокая волатильность финансового рынка и связанные с этим проблемы с ликвидностью еще раз подчеркнули необходимость улучшения практики маржирования и способности небанковских организаций выполнять требования о внесении маржи в сделках с деривативами.

Ожидается, что текущая высокая инфляция останется выше нашей цели в течение длительного периода. Поэтому наша денежно-кредитная политика должна по-прежнему быть сосредоточена на снижении поддержки спроса и защите от риска побочных эффектов. В условиях нынешней неопределенности будущие решения по директивным ставкам будут по-прежнему зависеть от данных и приниматься на основе подхода к каждому собранию. Политические решения, которые мы примем на нашем следующем заседании, будут основываться на различных элементах, включая наши декабрьские макроэкономические прогнозы. На этой встрече мы также ожидаем изложить ключевые принципы сокращения доли облигаций в наших портфелях денежно-кредитной политики. Мы будем действовать осмотрительно, продолжая нормализовать нашу денежно-кредитную политику в соответствии с нашей среднесрочной целью стабильности цен.

На этой встрече мы также ожидаем изложить ключевые принципы сокращения доли облигаций в наших портфелях денежно-кредитной политики. Мы будем действовать осмотрительно, продолжая нормализовать нашу денежно-кредитную политику в соответствии с нашей среднесрочной целью стабильности цен.

Влияние евро и перспективы доллара

В опросе центральных банков 2005 года большинство респондентов заявили, что они намерены продолжать диверсификацию в сторону от доллара, и некоторые из них недавно сделали публичные заявления в этом духе.

Заменит ли евро доллар в качестве ведущей международной валюты? Поскольку две трети всех международных резервов по-прежнему хранятся в валюте США, вызов евро кажется отдаленным. Действительно, это было широко распространенное мнение, когда евро был введен менее десяти лет назад. Но в Оптимальные доли валюты в международных резервах: влияние евро и перспективы доллара (рабочий документ NBER № 12333), авторы Элиас Папаиоанну , Ричард Портес и Грегориос Сиорунис утверждают, что рост евро к статусу основной международной валюты, возможно, уже не так неправдоподобно, как многие думают.

Растущая привлекательность евро обусловлена несколькими факторами: зона евро сопоставима с экономикой США с точки зрения ВВП и открытости торговли; Европейский центральный банк сдерживает инфляцию; ЕС не испытывает ничего похожего на дефицит счета текущих операций и внешний долг Америки, которые оказывают значительное давление на доллар. В опросе центральных банков 2005 года большинство респондентов заявили, что намерены продолжать диверсификацию, отказавшись от доллара, и некоторые из них недавно сделали публичные заявления в этом духе.

Папайоанну и его коллеги изучают состав валютных резервов центральных банков, чтобы узнать, как изменения в выставлении счетов по финансовым и международным торговым операциям влияют на состав резервов. Они обнаружили, что выбор базовой валюты, валютных привязок и валют интервенций на валютном рынке сильно влияет на состав резервов. Все это, в свою очередь, может дать представление о других аспектах интернационализации. Рост резервов в последние годы был впечатляющим: с формирующимся рынком и развивающимися странами с начала 19 века их резервы утроились. 98. Кроме того, рост цен на нефть и другие сырьевые товары привел к увеличению валютных резервов в странах-экспортерах топлива. Эти резервы поступают в основном из дефицита счета текущих операций США. Исследователи говорят, что даже ограниченный отказ от долларовых активов может привести к значительным колебаниям обменного курса, в частности к значительному обесцениванию доллара.

98. Кроме того, рост цен на нефть и другие сырьевые товары привел к увеличению валютных резервов в странах-экспортерах топлива. Эти резервы поступают в основном из дефицита счета текущих операций США. Исследователи говорят, что даже ограниченный отказ от долларовых активов может привести к значительным колебаниям обменного курса, в частности к значительному обесцениванию доллара.

Аналитики оценивают влияние евро на международные резервы с помощью динамического оптимизатора валютного портфеля средней дисперсии в рамках исследования до и после события. Делая различные предположения о доходности владения пятью основными международными валютами (долларом, евро, швейцарским франком, британским фунтом стерлингов и японской иеной), они получают оптимальную структуру портфеля валютных резервов центральных банков на 11 лет, предшествовавших введению евро в 1999. Они рассматривают теоретический «репрезентативный центральный банк» на агрегированном уровне и сравнивают эти оценочные оптимальные доли с фактическими совокупными долями, о которых сообщает Международный валютный фонд. Результаты показывают увеличение доли как доллара, так и евро в последние годы за счет других валют, при этом евро постепенно становится все более важным, особенно в развивающихся странах.

Результаты показывают увеличение доли как доллара, так и евро в последние годы за счет других валют, при этом евро постепенно становится все более важным, особенно в развивающихся странах.

Среди своих выводов Папайоанну, Портес и Сиурунис сообщают о следующем: структура оптимизации средней дисперсии дает примерно равные распределения четырех основных недолларовых валют, а оптимальная доля евро на самом деле ниже, чем они наблюдают. Это предполагает растущую международную роль евро, что приводит к более высоким резервам в европейской валюте, чем могли бы показать оптимальные портфели. Однако до сих пор эта возросшая интернационализация происходила главным образом за счет иены, британского фунта стерлингов и швейцарского франка, а не против доллара.

Кроме того, в последние годы спреды по операциям в евро резко сократились, а также значительно сузились по валютам других промышленно развитых стран, что сделало диверсификацию от доллара более привлекательной. Кроме того, исследователи дополняют оптимизатор валют ограничениями, отражающими стремление центральных банков держать значительные доли своих активов в валюте внешнего долга и в валюте выставления торговых счетов. Они проводят некоторые модели для четырех стран с формирующимся рынком (Бразилии, России, Индии и Китая), которые недавно накопили большие валютные резервные активы, и находят более высокие веса для евро, чем совокупная оценка для «репрезентативного центрального банка». Это указывает на то, что вызов евро доллару может произойти раньше, чем предполагалось.

Они проводят некоторые модели для четырех стран с формирующимся рынком (Бразилии, России, Индии и Китая), которые недавно накопили большие валютные резервные активы, и находят более высокие веса для евро, чем совокупная оценка для «репрезентативного центрального банка». Это указывает на то, что вызов евро доллару может произойти раньше, чем предполагалось.

Наконец, авторы пришли к выводу, что исходная валюта или выбор безрискового актива является главным фактором, определяющим оптимальный состав резервов в рамках модели среднего отклонения. Но на практике, когда существует режим регулируемого обменного курса, базовой валютой, естественно, является валюта или валюты, к которым привязана собственная валюта страны. Это предполагает серьезную проблему для доллара, если все больше стран откажутся от управления своими обменными курсами по отношению к доллару и примут якоря или корзины, основанные на евро, в которых евро играет важную роль.

Результаты исследователей также предполагают, однако, что существенное увеличение доли евро в резервах центральных банков потребует, чтобы больше стран включили евро в свои валютные привязки (состав долга и торговли имеет меньшее влияние, чем выбор точки отсчета).

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс