Цб рф курс доллар евро: 62,0955 ., — 60,6071 .

Содержание

EUR/USD Падает на фоне ожиданий ФРС и опасений России

Обменный курс евро доллар США (EUR/USD) падает, поскольку рынки готовятся к решению ФРС Завтрашнее решение Федеральной резервной системы и опасения эскалации на Украине беспокоят европейских инвесторов.

На момент написания пара EUR/USD торгуется на уровне около 0,9974 доллара, упав более чем на 0,4% с уровня открытия сегодня утром в 1,0018 доллара.

Доллар США (USD) Фиксирует ставку на повышение процентной ставки ФРС

Доллар США (USD) укрепился сегодня, так как рынки продолжают делать ставку на очередное сильное повышение процентной ставки Федеральной резервной системой.

Аналитики ожидают, что центральный банк США поднимет ставку по федеральным фондам как минимум на 75 базисных пунктов, при этом некоторые трейдеры делают ставку на полное повышение процентных пунктов.

Сегодня эти ожидания подтолкнули доллар вверх, что было вызвано неожиданным повышением на 100 базисных пунктов Риксбанком – центральным банком Швеции.

PENNINGPOLITISKT BESLUT: Styrräntan höjs med 1 procentenhet to 1,75 procent. Prognosen for styrräntan är att den kommer att fortsätta höjas det kommande halvåret.https://t.co/UgkjjvtL3i TRÅD (1/4) #ränta #inflation pic.twitter.com/I1f2bsE8xe

— Sveriges riksbank (@riksbanken) 20 сентября 2022 г.

В ответ доходность казначейских облигаций США растет. 10-летняя облигация достигла нового 11-летнего максимума, подтолкнув доллар США вверх.

Евро (EUR) Помятый российско-украинскими волнениями

Между тем, сегодня евро (EUR) испытывает давление со стороны продавцов на фоне опасений, что Россия может рассмотреть вопрос о полной военной мобилизации.

Пророссийские сепаратисты на оккупированных территориях Украины заявили о намерении провести референдум о присоединении к Российской Федерации, поскольку украинское контрнаступление продолжается.

Аналитики опасаются, что на таких референдумах, которые, по мнению западных комментаторов, несомненно, будут сфальсифицированы, Москва может официально объявить войну Украине. Если украинские военные продолжат наступление на оккупированные территории, Кремль может расценить это как нападение на российскую территорию.

Если украинские военные продолжат наступление на оккупированные территории, Кремль может расценить это как нападение на российскую территорию.

Эта новость появилась после того, как российский парламент принял законопроект, предусматривающий более суровые наказания за дезертирство и неповиновение во время военной мобилизации, что еще больше подпитывает слухи о том, что Россия может готовиться к эскалации конфликта.

Министр иностранных дел Украины Дмитрий Кулеба заявил, что Украина «продолжит освобождать» оккупированные территории. Кулеба написал в твиттере:

«Шамовские «референдумы» ничего не изменят. Не будет и никакой гибридной «мобилизации». Россия была и остается агрессором, незаконно оккупировавшим часть украинской земли. Украина имеет полное право освободить свои территории и будет продолжать освобождать их, что бы ни говорила Россия»9.0005

Бутафорские «референдумы» ничего не изменят.

Не будет и никакой гибридной «мобилизации». Россия была и остается агрессором, незаконно оккупировавшим часть украинской земли. Украина имеет полное право освободить свои территории и будет продолжать освобождать их, что бы ни говорила Россия.

— Дмитрий Кулеба (@DmytroKuleba) 20 сентября 2022 г.

Не будет и никакой гибридной «мобилизации». Россия была и остается агрессором, незаконно оккупировавшим часть украинской земли. Украина имеет полное право освободить свои территории и будет продолжать освобождать их, что бы ни говорила Россия.

Не будет и никакой гибридной «мобилизации». Россия была и остается агрессором, незаконно оккупировавшим часть украинской земли. Украина имеет полное право освободить свои территории и будет продолжать освобождать их, что бы ни говорила Россия.Эти опасения давят сегодня на европейские рынки, особенно удар по евро. Если Россия объявит полномасштабную войну, конфликт может затянуться и нанести еще больший экономический ущерб еврозоне.

Прогноз обменного курса EUR/USD: решение ФРС в центре внимания

Забегая вперед, выступление президента Европейского центрального банка (ЕЦБ) Кристин Лагард может повлиять на курс EUR/USD этим вечером. Рынки делают ставку на более ястребиные действия ЕЦБ после его повышения на 75 базисных пунктов две недели назад. Однако у Лагард есть склонность умерять ожидания рынка. Могут ли голубиные комментарии повредить единой валюте?

Между тем, инвесторы в доллары, скорее всего, будут по-прежнему сосредоточены на завтрашнем решении ФРС. С учетом еще одного повышения на 75 базисных пунктов такой шаг может иметь ограниченное влияние на доллар США. Однако повышение на 100 базисных пунктов может привести к укреплению доллара США.

С учетом еще одного повышения на 75 базисных пунктов такой шаг может иметь ограниченное влияние на доллар США. Однако повышение на 100 базисных пунктов может привести к укреплению доллара США.

До тех пор склонность к риску может влиять на курс EUR/USD. Если опасения между Россией и Украиной продолжат расти, пара евро/доллар США может упасть ниже паритета еще больше.

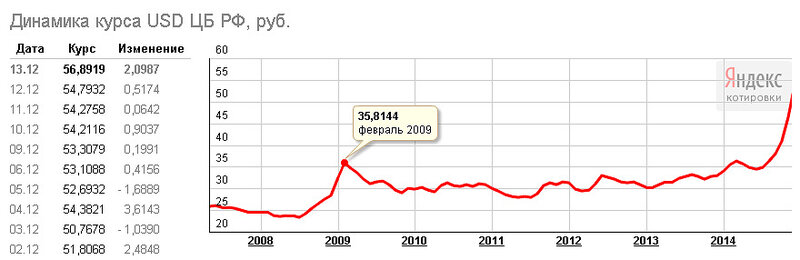

Задача ЦБ по снижению волатильности курса (Институт Гайдара)

Среднемесячный курс рубля, по официальным данным Банка России на январь 2014 г., снизился на 1,7% по отношению к доллару США и на 1,6% по отношению к доллару США. евро. В результате неуклонного снижения курс российской валюты за три месяца потерял чуть более 4,2% по отношению к доллару США и 5% по отношению к евро за четыре месяца.

Для сравнения, в острую фазу кризиса с августа 2008 г. по февраль 2009 г. рубль ослаб на 34,7% по отношению к доллару США. Таким образом, масштаб текущего падения курса национальной валюты не является кризисным. характер, хотя волатильность обменного курса оказывает сильное влияние на макроэкономические переменные в открытой экономике без ограничений на движение капитала. Влияние волатильности обменного курса на инфляционные процессы в Российской Федерации в последнее время ослабевает, тогда как влияние снижения обменного курса на выпуск в условиях роста импорта сырья, оборудования и комплектующих вообще не ясно. В этих условиях было бы неправильно преуменьшать негативное влияние волатильности обменного курса на российскую экономику.

характер, хотя волатильность обменного курса оказывает сильное влияние на макроэкономические переменные в открытой экономике без ограничений на движение капитала. Влияние волатильности обменного курса на инфляционные процессы в Российской Федерации в последнее время ослабевает, тогда как влияние снижения обменного курса на выпуск в условиях роста импорта сырья, оборудования и комплектующих вообще не ясно. В этих условиях было бы неправильно преуменьшать негативное влияние волатильности обменного курса на российскую экономику.

Во-первых, вклад импорта в структуру товарных ресурсов розничной торговли по-прежнему очень высок (43-44%), и существенное снижение курса национальной валюты в той или иной мере повлияет на динамику потребительских цен, в том числе из-за высоких текущих инфляционных ожиданий населения.

Во-вторых, поведенческие факторы также оказывают существенное влияние. Девальвация рубля, которая делает иностранную валюту привлекательной, стимулирует экономику, ориентированную на иностранную валюту. Например, на конец 2013 года депозиты в иностранной валюте, включенные в денежную базу (в широком определении), за вычетом курсовой переоценки, увеличились на 17,6%, тогда как депозиты в рублях увеличились всего на 16,4%. Для сравнения, депозиты в рублях в 2012 году выросли на 13,1%, а депозиты в иностранной валюте за вычетом курсовой переоценки прибавили 9.3%. Таким образом, неуклонная девальвация национальной валюты на фоне повышения гибкости курсовой политики Банка России, подпитывающая ожидания экономических агентов относительно дальнейшей девальвации рубля, способствует опережающему росту депозитов в иностранной валюте, тем самым усиливая давление на курс рубля.

Например, на конец 2013 года депозиты в иностранной валюте, включенные в денежную базу (в широком определении), за вычетом курсовой переоценки, увеличились на 17,6%, тогда как депозиты в рублях увеличились всего на 16,4%. Для сравнения, депозиты в рублях в 2012 году выросли на 13,1%, а депозиты в иностранной валюте за вычетом курсовой переоценки прибавили 9.3%. Таким образом, неуклонная девальвация национальной валюты на фоне повышения гибкости курсовой политики Банка России, подпитывающая ожидания экономических агентов относительно дальнейшей девальвации рубля, способствует опережающему росту депозитов в иностранной валюте, тем самым усиливая давление на курс рубля.

В-третьих, необходимо учитывать растущую долговую нагрузку на отрасли народного хозяйства: относительная величина их задолженности увеличилась до 34,9% ВВП на конец 2013 г. против 32% ВВП на конец 2012 г. Наиболее уязвимыми к этому воздействию оказались нефинансовые и иные финансовые корпорации (страховые, лизинговые, инвестиционные компании), общая задолженность которых к концу 2013 г. превышала 20% ВВП против 18% ВВП в 2012 г. Для сравнения, на конец 2008 г. их задолженность по внешним обязательствам составляла 17% ВВП и менее.

превышала 20% ВВП против 18% ВВП в 2012 г. Для сравнения, на конец 2008 г. их задолженность по внешним обязательствам составляла 17% ВВП и менее.

В то же время золотовалютные резервы Банка России значительно сократились во время и после кризиса, хотя их величина по-прежнему превышает все минимально достаточные критерии. Золотовалютные резервы упали до 49 долларов.8,9 млрд на конец января 2014 г., что на 97,7 млрд долл. ниже посткризисного максимального значения (596,6 млрд долл. на 01.08.2008 г.). Кроме того, в январе 2014 года валютные резервы сократились на 10,7 млрд долларов, несмотря на заявление регулятора о более гибкой курсовой политике. Однако, по данным Банка России, чистый отток по финансовому счету (за вычетом резервных активов) платежного баланса увеличился до 14,8 млрд долларов в 4 квартале 2013 года, достигнув максимального значения с 1 квартала 2012 года (24,8 млрд долларов).

В целом представляется, что в сложившихся обстоятельствах, учитывая, что девальвация национальной валюты России и национальных валют других развивающихся стран во многом определялась внешними факторами, попытки регулятора сгладить понижательные тенденции будут поддерживать спекулятивный тренд на валютном рынке.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс