Цб россии курс: Курсы Центрального банка России

Содержание

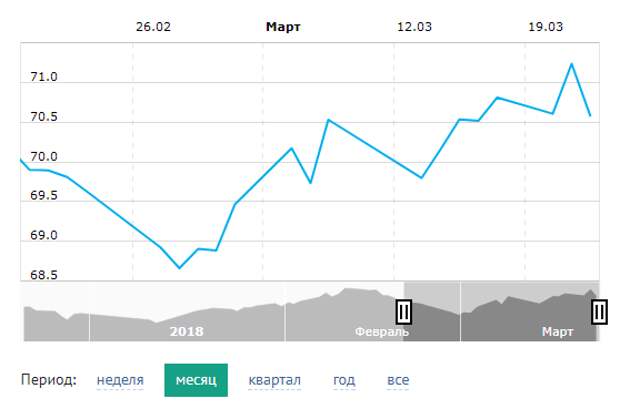

Курс евро к рублю ЦБ РФ за 2017 год

| Дата | Кол. | RUB |

|---|---|---|

| 31.12.2017 | 1 | 68.8668 |

| 30.12.2017 | 1 | 68.8668 |

| 29.12.2017 | 1 | 68.7861 |

| 28.12.2017 | 1 | 68.2328 |

| 27.12.2017 | 1 | 68.5422 |

| 26.12.2017 | 1 | 69.0937 |

| 25.12.2017 | 1 | 69.1268 |

| 24.12.2017 | 1 | 69.1268 |

| 23.12.2017 | 1 | 69.1268 |

| 22.12.2017 | 1 | 69.5220 |

| 21.12.2017 | 1 | 69.5033 |

| 20.12.2017 | 1 | 69.1735 |

| 19.12.2017 | 1 | 69.0946 |

| 18.12.2017 | 1 | 69.4298 |

| 17.12.2017 | 1 | 69.4298 |

| 16.12.2017 | 1 | 69.4298 |

| 15.12.2017 | 1 | 69. 4048 4048 |

| 14.12.2017 | 1 | 69.4653 |

| 13.12.2017 | 1 | 69.2982 |

| 12.12.2017 | 1 | 69.8023 |

| 11.12.2017 | 1 | 69.6434 |

| 10.12.2017 | 1 | 69.6434 |

| 09.12.2017 | 1 | 69.6434 |

| 08.12.2017 | 1 | 69.9323 |

| 07.12.2017 | 1 | 69.7060 |

| 06.12.2017 | 1 | 69.6327 |

| 05.12.2017 | 1 | 69.9104 |

| 04.12.2017 | 1 | 69.7478 |

| 03.12.2017 | 1 | 69.7478 |

| 02.12.2017 | 1 | 69.7478 |

| 01.12.2017 | 1 | 69.5185 |

| 30.11.2017 | 1 | 69.2040 |

| 29.11.2017 | 1 | 69.4934 |

| 28.11.2017 | 1 | 69.4957 |

| 27.11.2017 | 1 | 69.3309 |

| 26.11.2017 | 1 | 69. 3309 3309 |

| 25.11.2017 | 1 | 69.3309 |

| 24.11.2017 | 1 | 69.1783 |

| 23.11.2017 | 1 | 69.4030 |

| 22.11.2017 | 1 | 69.8184 |

| 21.11.2017 | 1 | 69.6654 |

| 20.11.2017 | 1 | 70.3604 |

| 19.11.2017 | 1 | 70.3604 |

| 18.11.2017 | 1 | 70.3604 |

| 17.11.2017 | 1 | 70.7040 |

| 16.11.2017 | 1 | 71.1721 |

| 15.11.2017 | 1 | 69.6787 |

| 14.11.2017 | 1 | 68.9178 |

| 13.11.2017 | 1 | 68.9791 |

| 12.11.2017 | 1 | 68.9791 |

| 11.11.2017 | 1 | 68.9791 |

| 10.11.2017 | 1 | 68.7865 |

| 09.11.2017 | 1 | 68.7040 |

| 08.11.2017 | 1 | 67.7677 |

| 07.11.2017 | 1 | 68. 0822 0822 |

| 06.11.2017 | 1 | 68.0822 |

| 05.11.2017 | 1 | 68.0822 |

| 04.11.2017 | 1 | 68.0822 |

| 03.11.2017 | 1 | 67.6770 |

| 02.11.2017 | 1 | 67.7107 |

| 01.11.2017 | 1 | 67.6434 |

| 31.10.2017 | 1 | 67.2179 |

| 30.10.2017 | 1 | 67.5276 |

| 29.10.2017 | 1 | 67.5276 |

| 28.10.2017 | 1 | 67.5276 |

| 27.10.2017 | 1 | 68.2890 |

| 26.10.2017 | 1 | 67.7713 |

| 25.10.2017 | 1 | 67.6856 |

| 24.10.2017 | 1 | 67.5567 |

| 23.10.2017 | 1 | 67.8927 |

| 22.10.2017 | 1 | 67.8927 |

| 21.10.2017 | 1 | 67.8927 |

| 20.10.2017 | 1 | 67.9333 |

| 19.10.2017 | 1 | 67. 3577 3577 |

| 18.10.2017 | 1 | 67.4596 |

| 17.10.2017 | 1 | 67.2988 |

| 16.10.2017 | 1 | 68.1409 |

| 15.10.2017 | 1 | 68.1409 |

| 14.10.2017 | 1 | 68.1409 |

| 13.10.2017 | 1 | 68.4455 |

| 12.10.2017 | 1 | 68.5032 |

| 11.10.2017 | 1 | 68.3557 |

| 10.10.2017 | 1 | 68.3861 |

| 09.10.2017 | 1 | 67.5344 |

| 08.10.2017 | 1 | 67.5344 |

| 07.10.2017 | 1 | 67.5344 |

| 06.10.2017 | 1 | 67.7787 |

| 05.10.2017 | 1 | 67.9357 |

| 04.10.2017 | 1 | 67.9839 |

| 03.10.2017 | 1 | 67.9076 |

| 02.10.2017 | 1 | 68.4483 |

| 01.10.2017 | 1 | 68.4483 |

| 30.09.2017 | 1 | 68. 4483 4483 |

| 29.09.2017 | 1 | 68.6441 |

| 28.09.2017 | 1 | 68.1678 |

| 27.09.2017 | 1 | 68.0215 |

| 26.09.2017 | 1 | 68.5553 |

| 25.09.2017 | 1 | 69.0737 |

| 24.09.2017 | 1 | 69.0737 |

| 23.09.2017 | 1 | 69.0737 |

| 22.09.2017 | 1 | 69.2635 |

| 21.09.2017 | 1 | 69.7664 |

| 20.09.2017 | 1 | 69.6785 |

| 19.09.2017 | 1 | 68.7514 |

| 18.09.2017 | 1 | 68.5801 |

| 17.09.2017 | 1 | 68.5801 |

| 16.09.2017 | 1 | 68.5801 |

| 15.09.2017 | 1 | 68.6950 |

| 14.09.2017 | 1 | 69.0977 |

| 13.09.2017 | 1 | 68.5469 |

| 12.09.2017 | 1 | 68.6490 |

| 11.09.2017 | 1 | 68. 6923 6923 |

| 10.09.2017 | 1 | 68.6923 |

| 09.09.2017 | 1 | 68.6923 |

| 08.09.2017 | 1 | 68.2436 |

| 07.09.2017 | 1 | 68.4165 |

| 06.09.2017 | 1 | 68.7782 |

| 05.09.2017 | 1 | 68.7256 |

| 04.09.2017 | 1 | 68.9992 |

| 03.09.2017 | 1 | 68.9992 |

| 02.09.2017 | 1 | 68.9992 |

| 01.09.2017 | 1 | 69.6222 |

| 31.08.2017 | 1 | 70.2007 |

| 30.08.2017 | 1 | 70.4316 |

| 29.08.2017 | 1 | 69.8465 |

| 28.08.2017 | 1 | 69.6995 |

| 27.08.2017 | 1 | 69.6995 |

| 26.08.2017 | 1 | 69.6995 |

| 25.08.2017 | 1 | 69.7434 |

| 24.08.2017 | 1 | 69.5619 |

| 23.08.2017 | 1 | 69. 5900 5900 |

| 22.08.2017 | 1 | 69.4314 |

| 21.08.2017 | 1 | 69.7197 |

| 20.08.2017 | 1 | 69.7197 |

| 19.08.2017 | 1 | 69.7197 |

| 18.08.2017 | 1 | 69.6531 |

| 17.08.2017 | 1 | 69.9958 |

| 16.08.2017 | 1 | 70.3718 |

| 15.08.2017 | 1 | 70.6645 |

| 14.08.2017 | 1 | 70.7502 |

| 13.08.2017 | 1 | 70.7502 |

| 12.08.2017 | 1 | 70.7502 |

| 11.08.2017 | 1 | 70.2677 |

| 10.08.2017 | 1 | 70.4183 |

| 09.08.2017 | 1 | 70.8405 |

| 08.08.2017 | 1 | 70.8414 |

| 07.08.2017 | 1 | 71.6879 |

| 06.08.2017 | 1 | 71.6879 |

| 05.08.2017 | 1 | 71.6879 |

| 04.08.2017 | 1 | 71. 9527 9527 |

| 03.08.2017 | 1 | 71.6866 |

| 02.08.2017 | 1 | 70.7313 |

| 01.08.2017 | 1 | 70.4603 |

| 31.07.2017 | 1 | 69.6779 |

| 30.07.2017 | 1 | 69.6779 |

| 29.07.2017 | 1 | 69.6779 |

| 28.07.2017 | 1 | 69.6406 |

| 27.07.2017 | 1 | 69.6816 |

| 26.07.2017 | 1 | 69.7005 |

| 25.07.2017 | 1 | 69.4708 |

| 24.07.2017 | 1 | 68.6623 |

| 23.07.2017 | 1 | 68.6623 |

| 22.07.2017 | 1 | 68.6623 |

| 21.07.2017 | 1 | 68.0037 |

| 20.07.2017 | 1 | 68.2762 |

| 19.07.2017 | 1 | 68.4008 |

| 18.07.2017 | 1 | 67.6184 |

| 17.07.2017 | 1 | 68.3597 |

| 16.07.2017 | 1 | 68. 3597 3597 |

| 15.07.2017 | 1 | 68.3597 |

| 14.07.2017 | 1 | 68.8139 |

| 13.07.2017 | 1 | 69.4494 |

| 12.07.2017 | 1 | 69.2007 |

| 11.07.2017 | 1 | 68.7737 |

| 10.07.2017 | 1 | 68.9470 |

| 09.07.2017 | 1 | 68.9470 |

| 08.07.2017 | 1 | 68.9470 |

| 07.07.2017 | 1 | 68.3814 |

| 06.07.2017 | 1 | 67.6754 |

| 05.07.2017 | 1 | 67.2966 |

| 04.07.2017 | 1 | 67.2016 |

| 03.07.2017 | 1 | 67.8072 |

| 02.07.2017 | 1 | 67.8072 |

| 01.07.2017 | 1 | 67.8072 |

| 30.06.2017 | 1 | 67.4993 |

| 29.06.2017 | 1 | 67.6868 |

| 28.06.2017 | 1 | 65.9563 |

| 27.06.2017 | 1 | 66. 0816 0816 |

| 26.06.2017 | 1 | 66.6780 |

| 25.06.2017 | 1 | 66.6780 |

| 24.06.2017 | 1 | 66.6780 |

| 23.06.2017 | 1 | 67.1495 |

| 22.06.2017 | 1 | 66.7980 |

| 21.06.2017 | 1 | 65.3210 |

| 20.06.2017 | 1 | 64.8614 |

| 19.06.2017 | 1 | 64.4561 |

| 18.06.2017 | 1 | 64.4561 |

| 17.06.2017 | 1 | 64.4561 |

| 16.06.2017 | 1 | 64.2795 |

| 15.06.2017 | 1 | 63.9481 |

| 14.06.2017 | 1 | 63.7729 |

| 13.06.2017 | 1 | 63.7852 |

| 12.06.2017 | 1 | 63.7852 |

| 11.06.2017 | 1 | 63.7852 |

| 10.06.2017 | 1 | 63.7852 |

| 09.06.2017 | 1 | 64.1488 |

| 08.06.2017 | 1 | 63. 7179 7179 |

| 07.06.2017 | 1 | 63.7817 |

| 06.06.2017 | 1 | 63.8110 |

| 05.06.2017 | 1 | 63.6092 |

| 04.06.2017 | 1 | 63.6092 |

| 03.06.2017 | 1 | 63.6092 |

| 02.06.2017 | 1 | 63.5310 |

| 01.06.2017 | 1 | 63.4107 |

| 31.05.2017 | 1 | 62.9484 |

| 30.05.2017 | 1 | 63.3684 |

| 29.05.2017 | 1 | 63.6689 |

| 28.05.2017 | 1 | 63.6689 |

| 27.05.2017 | 1 | 63.6689 |

| 26.05.2017 | 1 | 63.0116 |

| 25.05.2017 | 1 | 62.9203 |

| 24.05.2017 | 1 | 63.6189 |

| 23.05.2017 | 1 | 63.1713 |

| 22.05.2017 | 1 | 63.6479 |

| 21.05.2017 | 1 | 63.6479 |

| 20.05.2017 | 1 | 63. 6479 6479 |

| 19.05.2017 | 1 | 63.9967 |

| 18.05.2017 | 1 | 62.9568 |

| 17.05.2017 | 1 | 62.0382 |

| 16.05.2017 | 1 | 61.8449 |

| 15.05.2017 | 1 | 62.0915 |

| 14.05.2017 | 1 | 62.0915 |

| 13.05.2017 | 1 | 62.0915 |

| 12.05.2017 | 1 | 62.1595 |

| 11.05.2017 | 1 | 63.2634 |

| 10.05.2017 | 1 | 64.2398 |

| 09.05.2017 | 1 | 64.2398 |

| 08.05.2017 | 1 | 64.2398 |

| 07.05.2017 | 1 | 64.2398 |

| 06.05.2017 | 1 | 64.2398 |

| 05.05.2017 | 1 | 62.7298 |

| 04.05.2017 | 1 | 62.3224 |

| 03.05.2017 | 1 | 62.1515 |

| 02.05.2017 | 1 | 62.0440 |

| 01.05.2017 | 1 | 62. 0440 0440 |

| 30.04.2017 | 1 | 62.0440 |

| 29.04.2017 | 1 | 62.0440 |

| 28.04.2017 | 1 | 62.1664 |

| 27.04.2017 | 1 | 61.5052 |

| 26.04.2017 | 1 | 60.7932 |

| 25.04.2017 | 1 | 60.8461 |

| 24.04.2017 | 1 | 60.3187 |

| 23.04.2017 | 1 | 60.3187 |

| 22.04.2017 | 1 | 60.3187 |

| 21.04.2017 | 1 | 60.6139 |

| 20.04.2017 | 1 | 60.2649 |

| 19.04.2017 | 1 | 59.6124 |

| 18.04.2017 | 1 | 59.8393 |

| 17.04.2017 | 1 | 59.7791 |

| 16.04.2017 | 1 | 59.7791 |

| 15.04.2017 | 1 | 59.7791 |

| 14.04.2017 | 1 | 60.2867 |

| 13.04.2017 | 1 | 60.2631 |

| 12.04.2017 | 1 | 60. 3042 3042 |

| 11.04.2017 | 1 | 60.7469 |

| 10.04.2017 | 1 | 60.5687 |

| 09.04.2017 | 1 | 60.5687 |

| 08.04.2017 | 1 | 60.5687 |

| 07.04.2017 | 1 | 60.0827 |

| 06.04.2017 | 1 | 59.6948 |

| 05.04.2017 | 1 | 60.2427 |

| 04.04.2017 | 1 | 59.8953 |

| 03.04.2017 | 1 | 59.8107 |

| 02.04.2017 | 1 | 59.8107 |

| 01.04.2017 | 1 | 59.8107 |

| 31.03.2017 | 1 | 60.5950 |

| 30.03.2017 | 1 | 61.5347 |

| 29.03.2017 | 1 | 61.8102 |

| 28.03.2017 | 1 | 61.9615 |

| 27.03.2017 | 1 | 61.8636 |

| 26.03.2017 | 1 | 61.8636 |

| 25.03.2017 | 1 | 61.8636 |

| 24.03.2017 | 1 | 62. 0959 0959 |

| 23.03.2017 | 1 | 62.2699 |

| 22.03.2017 | 1 | 61.7308 |

| 21.03.2017 | 1 | 61.6956 |

| 20.03.2017 | 1 | 62.3722 |

| 19.03.2017 | 1 | 62.3722 |

| 18.03.2017 | 1 | 62.3722 |

| 17.03.2017 | 1 | 62.4897 |

| 16.03.2017 | 1 | 62.8428 |

| 15.03.2017 | 1 | 62.7447 |

| 14.03.2017 | 1 | 63.2661 |

| 13.03.2017 | 1 | 62.7408 |

| 12.03.2017 | 1 | 62.7408 |

| 11.03.2017 | 1 | 62.7408 |

| 10.03.2017 | 1 | 61.9911 |

| 09.03.2017 | 1 | 61.7063 |

| 08.03.2017 | 1 | 61.7063 |

| 07.03.2017 | 1 | 61.8606 |

| 06.03.2017 | 1 | 61.9850 |

| 05.03.2017 | 1 | 61. 9850 9850 |

| 04.03.2017 | 1 | 61.9850 |

| 03.03.2017 | 1 | 61.5198 |

| 02.03.2017 | 1 | 61.5417 |

| 01.03.2017 | 1 | 61.3883 |

| 28.02.2017 | 1 | 61.2569 |

| 27.02.2017 | 1 | 60.4535 |

| 26.02.2017 | 1 | 60.4535 |

| 25.02.2017 | 1 | 60.4535 |

| 24.02.2017 | 1 | 60.4535 |

| 23.02.2017 | 1 | 60.4535 |

| 22.02.2017 | 1 | 61.2090 |

| 21.02.2017 | 1 | 61.6987 |

| 20.02.2017 | 1 | 61.4496 |

| 19.02.2017 | 1 | 61.4496 |

| 18.02.2017 | 1 | 61.4496 |

| 17.02.2017 | 1 | 60.6540 |

| 16.02.2017 | 1 | 60.0249 |

| 15.02.2017 | 1 | 61.2955 |

| 14.02.2017 | 1 | 61. 7662 7662 |

| 13.02.2017 | 1 | 62.6824 |

| 12.02.2017 | 1 | 62.6824 |

| 11.02.2017 | 1 | 62.6824 |

| 10.02.2017 | 1 | 63.0253 |

| 09.02.2017 | 1 | 63.4467 |

| 08.02.2017 | 1 | 63.2362 |

| 07.02.2017 | 1 | 63.1566 |

| 06.02.2017 | 1 | 63.8156 |

| 05.02.2017 | 1 | 63.8156 |

| 04.02.2017 | 1 | 63.8156 |

| 03.02.2017 | 1 | 64.7307 |

| 02.02.2017 | 1 | 65.0322 |

| 01.02.2017 | 1 | 64.2850 |

| 31.01.2017 | 1 | 64.4333 |

| 30.01.2017 | 1 | 64.3429 |

| 29.01.2017 | 1 | 64.3429 |

| 28.01.2017 | 1 | 64.3429 |

| 27.01.2017 | 1 | 64.0248 |

| 26.01.2017 | 1 | 63. 4254 4254 |

| 25.01.2017 | 1 | 63.6225 |

| 24.01.2017 | 1 | 63.9424 |

| 23.01.2017 | 1 | 63.7272 |

| 22.01.2017 | 1 | 63.7272 |

| 21.01.2017 | 1 | 63.7272 |

| 20.01.2017 | 1 | 63.1803 |

| 19.01.2017 | 1 | 63.2252 |

| 18.01.2017 | 1 | 63.2864 |

| 17.01.2017 | 1 | 63.2308 |

| 16.01.2017 | 1 | 63.1222 |

| 15.01.2017 | 1 | 63.1222 |

| 14.01.2017 | 1 | 63.1222 |

| 13.01.2017 | 1 | 63.2759 |

| 12.01.2017 | 1 | 63.5184 |

| 11.01.2017 | 1 | 63.5445 |

| 10.01.2017 | 1 | 63.1125 |

| 09.01.2017 | 1 | 63.8111 |

| 08.01.2017 | 1 | 63.8111 |

| 07.01.2017 | 1 | 63. 8111 8111 |

| 06.01.2017 | 1 | 63.8111 |

| 05.01.2017 | 1 | 63.8111 |

| 04.01.2017 | 1 | 63.8111 |

| 03.01.2017 | 1 | 63.8111 |

| 02.01.2017 | 1 | 63.8111 |

| 01.01.2017 | 1 | 63.8111 |

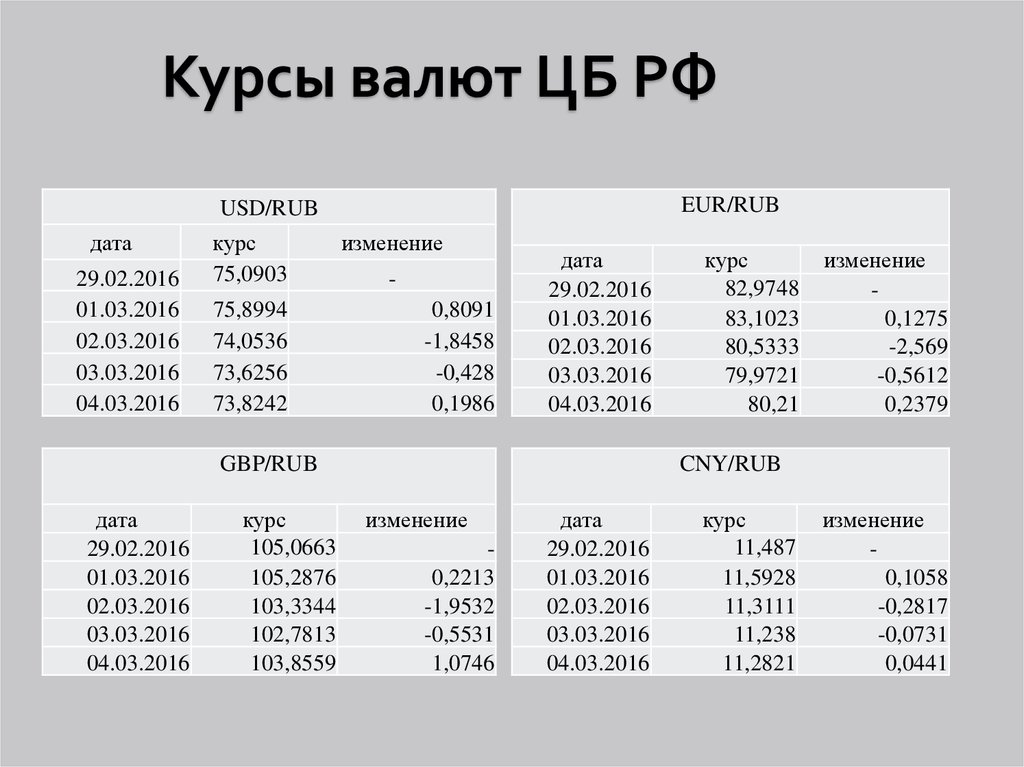

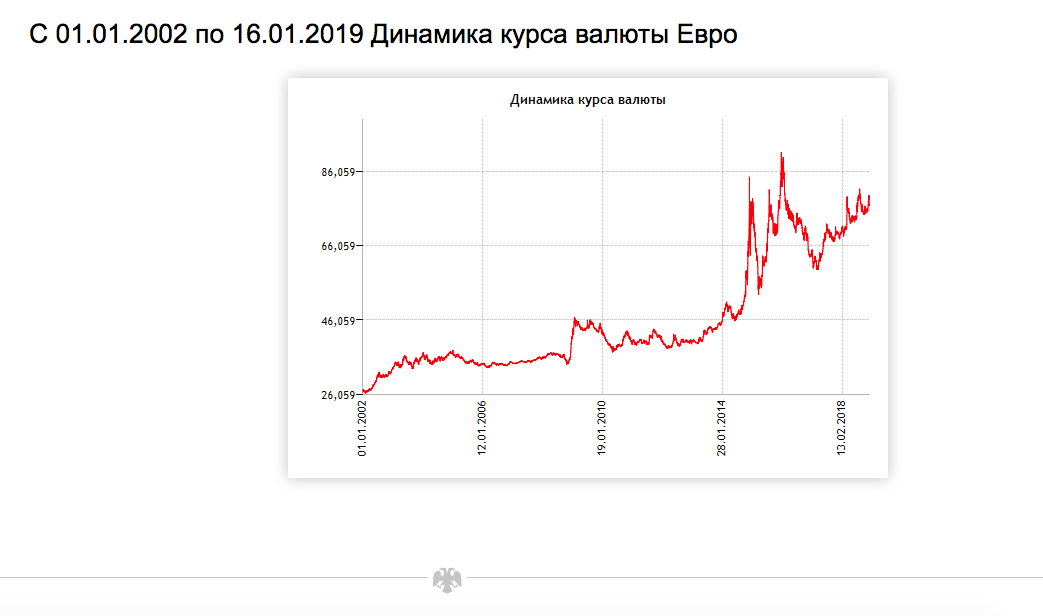

Центральный банк Российской Федерации (ЦБ РФ) определеяет курс евро на основе установленного курса доллара, с учетом котировки евро к доллару США на международных валютных рынках и на межбанковском внутреннем валютном рынке.

Установленный ЦБ РФ курс евро по отношению к рублю вступают в силу на следующий календарный день после дня его установления и действуют до вступления в силу нового официального курса этой валюты.

ЦБ РФ обычно определяет курс евро к рублю в 11-30 и публикует до 15-00 по московскому времени.

ЦБ РФ устанавливает курс евро к рублю без обязательств покупать или продавать эту валюту по данному курсу.

Курс евро на другие даты

Рублевый шторм закончился, но готова ли российская экономика к следующему?

Последние данные показывают, что российская экономика сократилась на 1,9 процента в первом квартале 2015 года. В этой статье Сергей Алексашенко подробно рассказывает о событиях, которые привели к спаду, и о том, что нам следует ожидать до конца 2015 года.

В этой статье Сергей Алексашенко подробно рассказывает о событиях, которые привели к спаду, и о том, что нам следует ожидать до конца 2015 года.

Когда в середине декабря прошлого года российский рубль рухнул, потеряв треть своей стоимости за три недели, некоторые эксперты прогнозировали резкий спад российской экономики в 2015 году, который превысит 10 процентов ВВП. Но спустя пять месяцев рубль восстановился; Индекс российского фондового рынка с 1 января вырос на 25%, а спад российской экономики в начале 2015 года составил около 2%.

Хотя нынешний кризис в некотором роде повторяет финансовый кризис 2008–2009 годов, связанный как с падением цен на нефть, так и с отсутствием доступа к рынкам иностранного капитала, на этот раз все по-другому. Россия пострадала во время предыдущего кризиса из-за краха банковского финансирования торговли сырьевыми товарами, что сильно ударило по российской добывающей промышленности. На этот раз негативные тенденции, которые сыграют роль в ближайшие кварталы, имеют в основном внутреннее происхождение, причем часть из них связана с обвалом рубля в декабре 2014 года. незначительный ущерб российской экономике.

незначительный ущерб российской экономике.

Идеальный декабрьский шторм: обрушение рубля

Резкое падение курса рубля в конце прошлого года было вызвано совокупностью нескольких факторов:

- Цены на нефть упали более чем на 60 процентов с середины лета, достигнув минимума в 48 долларов. за баррель марки Brent. Поскольку нефть составляет 50 процентов российского экспорта в стоимостном выражении, это привело к сокращению значительной части предложения иностранной валюты.

График 1. Цена на нефть (долл. США/барр.) и курс рубля (BCB[1]/100RUB) в 2011-2015 гг. (10-дневная скользящая средняя)

Источники: Управление энергетической информации США и Банк России.

- Российским банкам и корпорациям необходимо было покупать иностранную валюту для погашения долга на внутреннем рынке, поскольку западные санкции означали, что они не могли привлекать капитал на мировых рынках. Сумма долга, подлежащего погашению в последнем квартале 2014 года, превысила 60 миллиардов долларов, что составляет около 15 процентов ВВП за четвертый квартал.

К середине ноября Центральный банк России (ЦБ РФ), проводя политику управляемого курса рубля и потратив 9 долл.0 млрд (17,5 процента) своих валютных резервов с начала 2014 года принял решение о переходе на режим плавающего обменного курса. Но, несмотря на свое решение, ЦБ продолжал продавать резервы и не мог дать вразумительного объяснения своим действиям, что вызывало высокую степень недоверия к монетарным властям.

Связанные книги

Контролируемая государством нефтяная компания «Роснефть» должна была произвести крупнейшее погашение внешнего долга (14 миллиардов долларов в период с декабря по февраль — четверть всех выплат), но не имела достаточной ликвидности ни в рублях, ни в долларах. Чтобы поддержать компанию, ЦБ РФ внедрил специальную схему рефинансирования, что еще больше подорвало доверие рынка.

Когда в декабре падение рубля начало ускоряться, нерешительные и запоздалые действия ЦБ были восприняты рынками негативно.

Резкое падение курса рубля спровоцировало набеги на банки. Вкладчики хотели конвертировать рублевые сбережения в иностранную валюту, купив в четвертом квартале 22,5 миллиарда долларов. Кроме того, слухи о возможности ограничений валютного регулирования стимулировали вкладчиков оставлять значительную часть валюты дома.

Перспектива становится ярче

Бывший эксперт Brookings

Но последствия декабрьского шторма оказались краткосрочными и более сконцентрированными в финансовом секторе; реальный сектор российской экономики выглядел относительно стабильным. Производство росло из-за значительного роста военных закупок, примерно на 20 процентов в год. Сельское хозяйство выиграло от хорошего урожая, а пищевая промышленность получила поддержку от эмбарго на импорт продовольствия, введенного российскими властями в августе. Несмотря на снижение цен на нефть и другие сырьевые товары, российские производители не сократили свой экспорт, а значит, и физические объемы производства не пострадали. Более того, в декабре российская нефтяная промышленность произвела рекордные 10,67 млн баррелей в сутки, а в марте установила новый рекорд — 10,71 млн баррелей в сутки[2].

Более того, в декабре российская нефтяная промышленность произвела рекордные 10,67 млн баррелей в сутки, а в марте установила новый рекорд — 10,71 млн баррелей в сутки[2].

В начале 2015 года ситуация на финансовых рынках начала улучшаться. Рубль восстановился до уровня середины ноября, а индекс российского фондового рынка вырос на 25% с 1 января st . Наиболее важным фактором стал 30-процентный скачок цен на нефть к середине апреля, что увеличило экспортную выручку и улучшило деловое настроение многих россиян, которые считают, что их успех зависит от цен на нефть. Повышение ЦБ своей ключевой ставки до 17% спровоцировало скачок ставок по рублевым депозитам до 25% и остановило отток депозитов. Более того, осознав, что обменный курс стабилизировался, некоторые домохозяйства начали продавать иностранную валюту — за февраль и март было продано около 4,5 млрд долларов.

Кроме того, в первом квартале значительно смягчился график погашения внешнего долга — сумма задолженности уменьшилась на 40 процентов по сравнению с предыдущим кварталом и составила 36,5 миллиарда долларов. Данные ЦБ РФ показывают, что выплаты в 2015 и 2016 годах будут еще меньше, что снизит прямое влияние западных финансовых санкций в будущем[3].

Данные ЦБ РФ показывают, что выплаты в 2015 и 2016 годах будут еще меньше, что снизит прямое влияние западных финансовых санкций в будущем[3].

График 2. Ежеквартальные выплаты по внешнему долгу России в 2014-2016 гг. (млрд долларов США)

Источник: Банк России.

С конца декабря 2014 года ЦБ РФ вместо продажи валютных резервов на открытом рынке начал активно предоставлять банкам кредиты в иностранной валюте, что снизило спрос на рынке. Банки, получившие кредиты в иностранной валюте, выкупили российские суверенные еврооблигации, которые использовались в качестве обеспечения по кредитам Банка России, сократив спрэд по 10-летним еврооблигациям с 480 базисных пунктов в середине декабря 2014 года до 170 базисных пунктов в апреле 2015 года.

Все это сначала привело к стабилизации курса рубля, а затем, когда все эти факторы были подкреплены мощным притоком капитала кэрри-трейд в поисках высокодоходных местных облигаций, рубль начал быстро укрепляться. Более того, в середине мая ЦБ насторожился из-за скорости укрепления рубля и сейчас возобновил свои валютные интервенции — покупая иностранную валюту на рынке — тем самым продемонстрировав свою непоследовательность в поддержании режима свободного плавания рубля.

Более того, в середине мая ЦБ насторожился из-за скорости укрепления рубля и сейчас возобновил свои валютные интервенции — покупая иностранную валюту на рынке — тем самым продемонстрировав свою непоследовательность в поддержании режима свободного плавания рубля.

По мере успокоения ситуации на рынке форекс оказалось, что замедление экономики оказалось не таким сильным, как ожидалось. Президент России Владимир Путин заявил, что экономика пережила шторм и начинает восстанавливаться. Так он прав?

Темное небо на горизонте: прогноз для российской экономики в 2015 году

В то время как российские финансовые рынки в настоящее время, возможно, наслаждаются восстановлением, которое мало кто мог предсказать еще несколько месяцев назад, российская экономика, вероятно, пострадает от побочных эффектов обвал рубля. Ключевые экономические вызовы на 2015–2016 годы — повышенная инфляция, дестабилизированный бюджет и продолжающееся сокращение инвестиций — предполагают, что на горизонте в ближайшие месяцы нависают темные тучи. Позвольте мне объяснить более подробно.

Позвольте мне объяснить более подробно.

Инфляция может оставаться неизменно высокой

Инфляция начала ускоряться весной 2014 года после того, как рубль потерял 10 процентов своей стоимости в течение января и февраля. Цены еще больше выросли в августе 2014 года после того, как Россия ввела эмбарго на импорт продовольствия, что привело к сокращению предложения многих продуктов. Затем инфляцию подстегнула резкая девальвация рубля. В результате к апрелю 2015 года инфляция достигла 17 процентов. Непосредственным следствием этого стало резкое снижение уровня жизни домохозяйств. Реальная заработная плата в первом квартале 2015 года снизилась на 9процентов, а розничные продажи упали на 8 процентов по сравнению с предыдущим годом.

Российское правительство прогнозирует постепенное снижение инфляции примерно до 12 процентов к концу 2015 года, в то время как ЦБ РФ сохранил целевой показатель инфляции на уровне 4 процентов на 2017 год. Однако эти оценки не учитывают три потенциальных угрозы, реализация каждой из которых может добавить 1,5–2 процентных пункта:

- Всплеск цен на продукты. Продовольственная инфляция в России сильно зависит от урожая в России и в остальном мире. Продукты питания составляют около 40 процентов потребительской корзины страны, и, будучи экспортером зерна и нетто-импортером многих основных продуктов (например, молока, мяса, растительного масла, сахара), Россия быстро чувствует ценовые скачки;

- Новая спираль девальвации. Это могло произойти из-за чрезмерного укрепления рубля в марте и апреле, или снижения цен на нефть, или сезонного скачка спроса на иностранную валюту, регулярно ослабляющего рубль в августе и сентябре;

- Инфляционные последствия бюджетного дефицита. Использование фискальных резервов оказывает такое же инфляционное воздействие на экономику, как и денежное финансирование дефицита ЦБ РФ. Если в 2015 году резервный фонд будет использован в допустимых законом пределах, это будет эквивалентно увеличению резервных (мощных) денег примерно на 10 процентов.

Продовольственная инфляция в России сильно зависит от урожая в России и в остальном мире. Продукты питания составляют около 40 процентов потребительской корзины страны, и, будучи экспортером зерна и нетто-импортером многих основных продуктов (например, молока, мяса, растительного масла, сахара), Россия быстро чувствует ценовые скачки;

Продовольственная инфляция в России сильно зависит от урожая в России и в остальном мире. Продукты питания составляют около 40 процентов потребительской корзины страны, и, будучи экспортером зерна и нетто-импортером многих основных продуктов (например, молока, мяса, растительного масла, сахара), Россия быстро чувствует ценовые скачки;Сбалансировать бюджет будет непросто

За последние 15 лет в России сложилась комфортная бюджетная ситуация: рост цен на нефть и стабильный экономический рост позволили сократить дефицит, минимизировать государственный долг, увеличить государственные расходы и топливо фискальные резервы. Однако рост расходов исказил структуру бюджета, при ускоренном росте социальных выплат (пенсии и зарплаты) и отдельных программ расходов (правоохранительные органы и военные расходы), в то время как расходы на человеческий капитал и инфраструктуру росли очень медленно.

Однако рост расходов исказил структуру бюджета, при ускоренном росте социальных выплат (пенсии и зарплаты) и отдельных программ расходов (правоохранительные органы и военные расходы), в то время как расходы на человеческий капитал и инфраструктуру росли очень медленно.

Доходы от нефти составляют 52 процента федерального бюджета, поэтому, когда цены на нефть резко упали в конце 2014 года и замедлился экономический рост, по оценкам Министерства финансов, доходы бюджета сократятся на 20 процентов. В то же время инфляция и девальвация рубля потребовали увеличения расходов по многим направлениям. При пересмотре бюджета на 2015 год, предпринятом в феврале и марте, была предпринята попытка сократить расходы на 10 процентов[4]. Но фактическое сокращение составило всего 2 процента, так как все «сбережения» шли на индексацию пенсий и компенсацию роста затрат в льготных секторах.

Несмотря на эти меры, дефицит федерального бюджета по-прежнему прогнозируется на уровне 3,7 процента ВВП в 2015 году. Финансирование дефицита не должно создавать проблем для правительства в этом году, даже при ограниченном доступе к мировым рынкам капитала, поскольку накопленные бюджетные резервы составляют около 10 процентов ВВП. Однако гораздо более серьезная задача ждет правительство при планировании бюджета на 2016-2017 годы.

Финансирование дефицита не должно создавать проблем для правительства в этом году, даже при ограниченном доступе к мировым рынкам капитала, поскольку накопленные бюджетные резервы составляют около 10 процентов ВВП. Однако гораздо более серьезная задача ждет правительство при планировании бюджета на 2016-2017 годы.

Цены на нефть немного восстановились после минимумов декабря 2014 года, но вряд ли можно ожидать, что они вернутся выше 100 долларов за баррель в ближайшее время. Хотя Минэкономразвития надеется на возвращение к росту, МВФ, Всемирный банк и ЕБРР говорят о высокой вероятности продолжения снижения примерно на 1 процент в 2016 году. Это означает, что доходы бюджета, скорее всего, останутся низкими. при этом значительную долю расходов приходится индексировать с учетом инфляции (социальные выплаты, заработная плата, оборона и т. д.). Кроме того, Минфин намерен ликвидировать дефицит бюджета к 2017 году, что усилит давление на необходимость дополнительных сокращений бюджета и снизит качество услуг в государственном секторе.

Банковский сектор остается шатким

Обвал рубля и фондового рынка в декабре прошлого года нанес серьезный ущерб российскому банковскому сектору. Пытаясь смягчить удар, ЦБ расширил свою кредитную деятельность (как в рублях, так и в долларах) и объявил комплекс мер по временному ослаблению пруденциального регулирования. Изначально эти меры планировалось продлить до середины 2015 года, однако банковское лобби требует их продления до конца года. Восстановление финансовых рынков в начале этого года облегчило жизнь банковскому сектору, хотя с весны банки столкнулись с резким ухудшением платежной дисциплины заемщиков. Статистика ЦБ показывает, что финансовое положение крупных банков относительно хуже. Это может привести к росту спроса на бюджетную помощь в ближайшем будущем.

Инвестиционный спад продолжится

Российская экономика начала замедляться задолго до аннексии Крыма и западных санкций — темпы роста неуклонно падали с конца 2011 года. Движущей силой этого процесса был рост капитала бегство и снижение инвестиционной активности в экономике. После российского финансового кризиса 1998 г. соотношение между ростом инвестиций и ростом ВВП было довольно устойчивым — примерно 2 к 1. Но по мере того, как рост инвестиций в частный сектор начал испаряться, экономика начала рушиться. Более того, из-за политики жесткой экономии со стороны Министерства финансов объем государственных инвестиций будет продолжать снижаться. Министр экономического развития Алексей Улюкаев прогнозирует, что доля бюджета в общем объеме инвестиций снизится с 20% в 2013 году до менее 10% в 2018 году.

После российского финансового кризиса 1998 г. соотношение между ростом инвестиций и ростом ВВП было довольно устойчивым — примерно 2 к 1. Но по мере того, как рост инвестиций в частный сектор начал испаряться, экономика начала рушиться. Более того, из-за политики жесткой экономии со стороны Министерства финансов объем государственных инвестиций будет продолжать снижаться. Министр экономического развития Алексей Улюкаев прогнозирует, что доля бюджета в общем объеме инвестиций снизится с 20% в 2013 году до менее 10% в 2018 году.

Структура российского импорта — 50% машин, 25% потребительских товаров, 25% посредников — свидетельствует о том, что основная часть корректировки платежного баланса (российский импорт сократился на 40% в первом квартале 2015 г. по сравнению с 2013 г.) совпадет с дальнейшим снижением инвестиций, что, возможно, не окажет серьезного негативного влияния на динамику ВВП в 2015 году, но, безусловно, подорвет перспективы роста на ближайшие годы.

Как подтвердят экономисты и метеорологи, предсказывать будущее — задача незавидная. Те из нас, кто занимается прогнозированием, всего в одном плохом прогнозе отделяются от насмешек. Но предзнаменования для России нехорошие. В этом году Россия может столкнуться с падением ВВП на 3-5 процентов и не может рассчитывать на возвращение к устойчивому росту в ближайшее время. Стагнация выглядит вероятной. Добавьте к этому высокую инфляцию, и перспективы российской экономики на ближайшие годы выглядят явно безрадостными. Держите зонтик наготове.

Те из нас, кто занимается прогнозированием, всего в одном плохом прогнозе отделяются от насмешек. Но предзнаменования для России нехорошие. В этом году Россия может столкнуться с падением ВВП на 3-5 процентов и не может рассчитывать на возвращение к устойчивому росту в ближайшее время. Стагнация выглядит вероятной. Добавьте к этому высокую инфляцию, и перспективы российской экономики на ближайшие годы выглядят явно безрадостными. Держите зонтик наготове.

[1] С 2005 года Центральный банк России управляет курсом рубля по отношению к BCB — бивалютной корзине, — состоящей из долларов США (55 процентов) и евро (45 процентов).

[2] Отраслевые нефтегазовые санкции применяются к арктическим глубоководным и сланцевым исследованиям. Эти проекты сейчас находятся на самых ранних стадиях геологической проработки, и ни один из них в настоящее время не разрабатывается, а это означает, что санкции не повлияют на текущий объем добычи углеводородов в России. Некоторые эксперты утверждают, что если санкции останутся в силе, их первые последствия могут проявиться в течение 18–24 месяцев.

[3] Принимая во внимание, что примерно одна треть российского корпоративного долга поддерживается акционерами, что позволяет им минимизировать налоги, и обычно пролонгируется, несмотря на рыночные условия, чистый объем погашения долга может достичь 80 млрд долларов в 2015 г. 45 млрд долларов США в 2016 году, или 5% и 3% расчетного ВВП в 2015 году по текущему обменному курсу рубля.

[4] Эти сокращения не были пропорциональны. Например, военные расходы не коснулись, а строительство дорог сократили на 20 процентов, а все инвестиционные проекты, которые не удалось завершить в 2015 году, лишили финансирования.

Центральный банк России снижает ключевую процентную ставку, ссылаясь на снижение рисков для стабильности

- После внеочередного заседания политики выбрали еще одно снижение на 300 базисных пунктов.

- Это уже третья операция Банка после экстренного повышения ключевой ставки с 9,5% до 20% сразу после вторжения России в Украину и введения карательных санкций западными державами.

- В то время ЦБ также ввел строгие меры по контролю за движением капитала, чтобы смягчить последствия санкций и поддержать рубль.

МОСКВА, Россия: Центральный банк России снизил ключевую процентную ставку на 300 базисных пунктов в третий раз после ее экстренного повышения в конце февраля, сославшись на замедление инфляции и восстановление рубля.

КИРИЛЛ Кудрявцев | АФП | Getty Images

Центральный банк России в четверг снизил ключевую процентную ставку с 14% до 11%, сославшись на замедление инфляции и восстановление рубля.

После внеочередного заседания политики приняли решение о снижении еще на 300 базисных пунктов, что является третьим снижением Банком после экстренного повышения ключевой ставки с 9от 0,5% до 20% сразу после вторжения России в Украину и введения карательных санкций западными державами. В то же время ЦБ РФ также ввел строгие меры по контролю за движением капитала, чтобы смягчить последствия санкций и поддержать рубль.

«Последние недельные данные указывают на существенное замедление текущих темпов роста цен. Инфляционное давление ослабевает на фоне динамики курса рубля, а также заметного снижения инфляционных ожиданий населения и бизнеса», — говорится в сообщении ЦБ РФ. заявление в четверг.

Инфляционное давление ослабевает на фоне динамики курса рубля, а также заметного снижения инфляционных ожиданий населения и бизнеса», — говорится в сообщении ЦБ РФ. заявление в четверг.

«В апреле годовая инфляция достигла 17,8%, однако по оценке на 20 мая она замедлилась до 17,5%, снижаясь быстрее, чем в апрельском прогнозе Банка России.»

Упав до рекордно низкого уровня в 150 по отношению к доллару США 7 марта, через несколько недель после того, как российские войска начали свое беспрецедентное вторжение в Украину, меры ЦБ РФ по контролю за движением капитала вернули валюту к двухлетнему максимуму, на короткое время коснувшись 53 рубля за доллар во вторник.

Рубль ослаб по отношению к доллару США в четверг утром и торговался на уровне 60,80 за доллар.

ЦБ сообщил в четверг, что средства продолжают поступать в срочные рублевые депозиты, в то время как кредитная активность остается слабой, что ограничивает инфляционные риски.

смотреть сейчас

«Внешние условия для российской экономики остаются сложными, что существенно ограничивает экономическую активность. Риски для финансовой стабильности несколько снизились, что позволило ослабить некоторые меры по контролю за движением капитала», — добавили в ЦБ РФ.

Центральный банк заявил, что будущие решения по процентным ставкам будут учитывать фактическую и ожидаемую динамику инфляции по отношению к ее цели и усилиям по трансформации российской экономики в долгосрочной перспективе, предварительно предупредив, что экономика должна подвергнуться «крупномасштабной структурной трансформации». чтобы смягчить последствия санкций.

Предполагается, что дальнейшее снижение ставки может быть рассмотрено на ближайших заседаниях, следующее из которых состоится 10 июня. –7,0% в 2023 году и вернуться к 4% в 2024 году», – добавили в ЦБ.

Загружается диаграмма…

Уильям Джексон, главный экономист по развивающимся рынкам в Capital Economics, предположил в заметке в четверг, что, учитывая, что это было второе сокращение на 300 базисных пунктов в течение месяца, ЦБ РФ вряд ли продолжит в том же духе.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс