Цены на золото курс: Курс золота ЦБ, график и динамика. Цена золота за грамм сегодня

Содержание

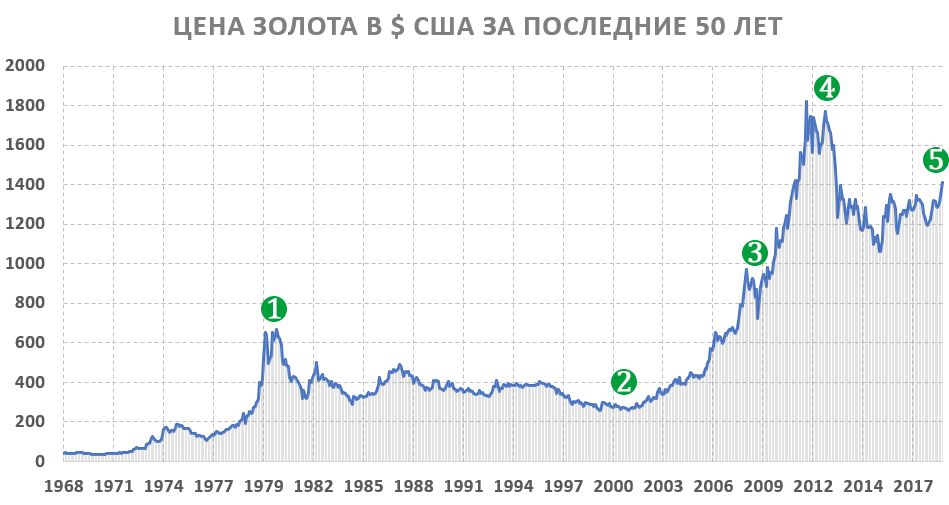

Крупные обвалы цен на золото с 1970-х годов

МОСКВА, 16 апр — Прайм. Цена на золото в понедельник обвалилась на 9,3% в рамках общего снижения спроса на сырьевые товары на фоне слабых данных по ВВП Китая, — однодневное падение котировок оказалось самым значительным с 1980-х годов. Аналитики говорят о возможном завершении 12-летнего периода роста цен на золото.

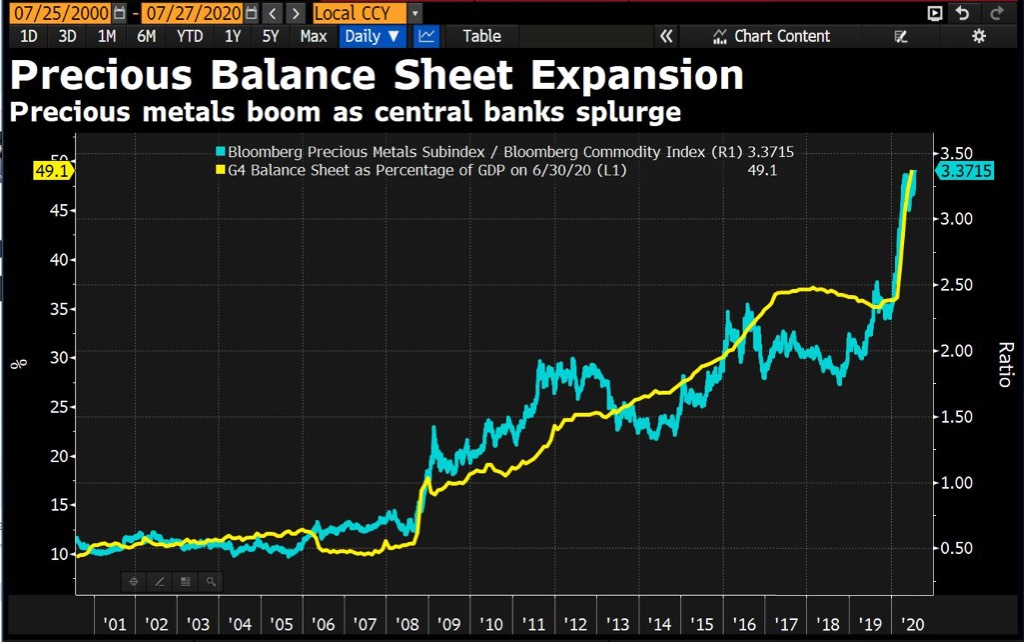

Цены на золото напрямую зависят, среди прочих факторов, от монетарной политики центральных банков развитых стран (в частности, Федеральной резервной системы США), которые регулируют объем ликвидности, поступающей в национальную и мировую экономику.

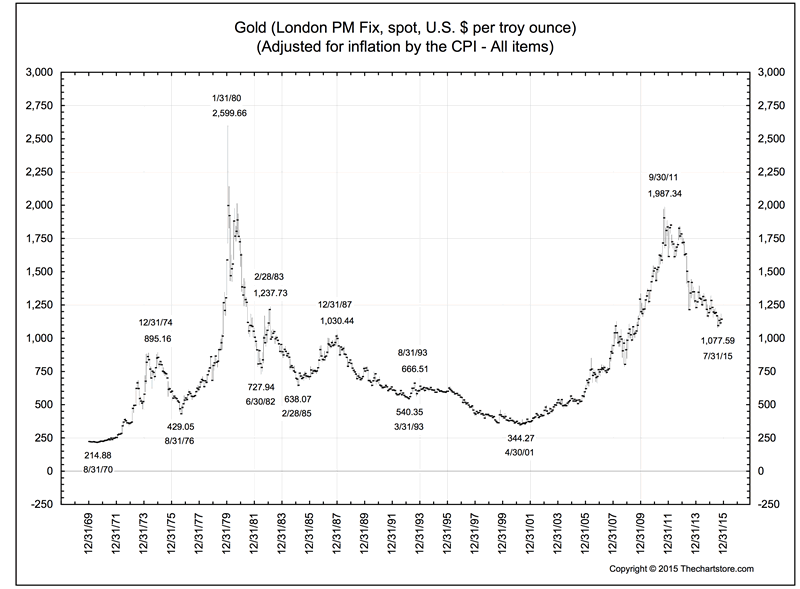

После окончательного отказа в начале 1970-х годов от Бреттон-Вудской валютной системы ранее регулируемые цены на золото резко взлетели, в том числе из-за экономических кризисов 1973-1975 годов, 1980 года и 1981-1982 годов. В результате цены на драгметалл в период с 1967 по 1975 год выросли с 35 долларов до 161 доллара за тройскую унцию (31 грамм) — в 4,6 раза.

Восстановление американской экономики в 1976 году привело к чувствительному падению цен на золото — на 22,4%. Однако кризис 1980 года способствовал новому взлету цен на золото, среднегодовая стоимость которого составила около 615 долларов за унцию. Максимума в XX веке цена на драгоценный металл достигла 21 января 1980 года — 850 долларов за унцию, после чего началось ее длительное снижение.

К маю 1982 года цена упала до 300 долларов за унцию, после того как монетарные власти США приняли программу «дорогих денег», направленную на снижение темпов роста денежной массы. Таким образом, котировки драгметалла обвалились в 2,6 раза.

В конце 1980-х годов стоимость унции золота на биржах составляла уже порядка 500 долларов.

В марте 1993 года произошел следующий крупный обвал рынка золота — цена драгоценного металла опустилась до 326 долларов за тройскую унцию.

После достижения в начале февраля 1996 года рекордного для 90-х годов ценового уровня — 417,70 доллара за унцию — в июле 1997 года цена на золото упала до самой низкой за несколько лет отметки — 331,45 доллара за унцию.

В конце 1997 года произошло крупнейшее за 15 лет падение цен на драгметалл. Обвал начался 26 ноября — цены на Лондонской бирже опустились ниже психологической отметки в 300 долларов за унцию. Падение было спровоцировано, в частности, заявлением управляющего Банка Англии Эдди Джорджа о том, что новая европейская валюта, евро, будет обеспечена меньшим количеством золота, чем планировалось, поэтому европейские центральные банки и дальше будут продавать золото. Сыграл роль и финансовый кризис в Юго-Восточной Азии, страны которой традиционно были крупнейшими покупателями золота. Впоследствии 1997 год был назван «черным годом» на рынке золота.

К началу 1998 года цены на золото упали на 90 долларов, достигнув 278,7 доллара за тройскую унцию (менее 9 долларов за грамм) — самого низкого уровня за 20 лет.

Резким обвалом мировых цен на золото ознаменовался июль 1999 года. Тройская унция драгметалла подешевела за первую неделю месяца более чем на 3% и опустилась до уровня 260 долларов. К тому времени кризис золотого рынка длился уже несколько лет. Первоначально такая тенденция объяснялась мировым финансовым кризисом и снижением спроса на драгоценные металлы со стороны азиатских потребителей, однако позднее стало понятно, что в мире, по сути, формировался новый подход к роли золота в валютных резервах национальных банков.

К тому времени кризис золотого рынка длился уже несколько лет. Первоначально такая тенденция объяснялась мировым финансовым кризисом и снижением спроса на драгоценные металлы со стороны азиатских потребителей, однако позднее стало понятно, что в мире, по сути, формировался новый подход к роли золота в валютных резервах национальных банков.

В 2001 году среднегодовая цена золота упала до 271,1 доллара за унцию. Затем начался длительный период роста, продолжающийся уже около 12 лет, но время от времени цена драгметалла в силу тех или иных причин понижалась.

Котировки золота обрушились 10 октября 2008 года, когда инвесторы по всему миру распродавали металл, опасаясь разрастания мирового финансового кризиса. Ожидания спада мировой экономики привели к резкому падению цен на сырьевые товары, в том числе и на золото, стоимость которого за один день упала на 7,2%.

20 февраля 2009 года на торгах в Нью-Йорке стоимость унции золота впервые за 11 месяцев превысила одну тысячу долларов. К этому моменту с 1 января 2009 года золото подорожало на 13%. С января по декабрь 2009 года цена на золото выросла на 27% на фоне снижения курса доллара к корзине шести валют стран — основных торговых партнеров США. Среднегодовая стоимость тройской унции составляла порядка 1120 долларов.

К этому моменту с 1 января 2009 года золото подорожало на 13%. С января по декабрь 2009 года цена на золото выросла на 27% на фоне снижения курса доллара к корзине шести валют стран — основных торговых партнеров США. Среднегодовая стоимость тройской унции составляла порядка 1120 долларов.

В январе 2011 года золото подешевело на 6,2% — это стало самым серьезным месячным падением с декабря 2009 года. Однако уже в начале февраля 2011 года золото вновь подорожало на спекуляциях относительно того, что рост цен на продукты и нефть повысит привлекательность драгметаллов как средства защиты от инфляции. Инфляция в еврозоне в январе 2011 года ускорилась до 2,4% в годовом исчислении с 2,2% в декабре 2010 года.

В конце августа 2011 года падение цен на золото превысило 5,5%. Декабрьский фьючерс на золото в ходе торгов в Нью-Йорке подешевел до 1757,3 доллара за тройскую унцию. Стремление инвесторов к фиксации прибыли на рынке золота было поддержано ростом мировых фондовых бирж и повышением интереса к более высокодоходным и рискованным активам на фоне позитивной статистики из США. Однако 22 августа стоимость золота превышала рекордно высокую отметку в 1910 долларов за унцию на фоне мировой экономической неопределенности. С начала июля цены на металл прибавили около 25%.

Однако 22 августа стоимость золота превышала рекордно высокую отметку в 1910 долларов за унцию на фоне мировой экономической неопределенности. С начала июля цены на металл прибавили около 25%.

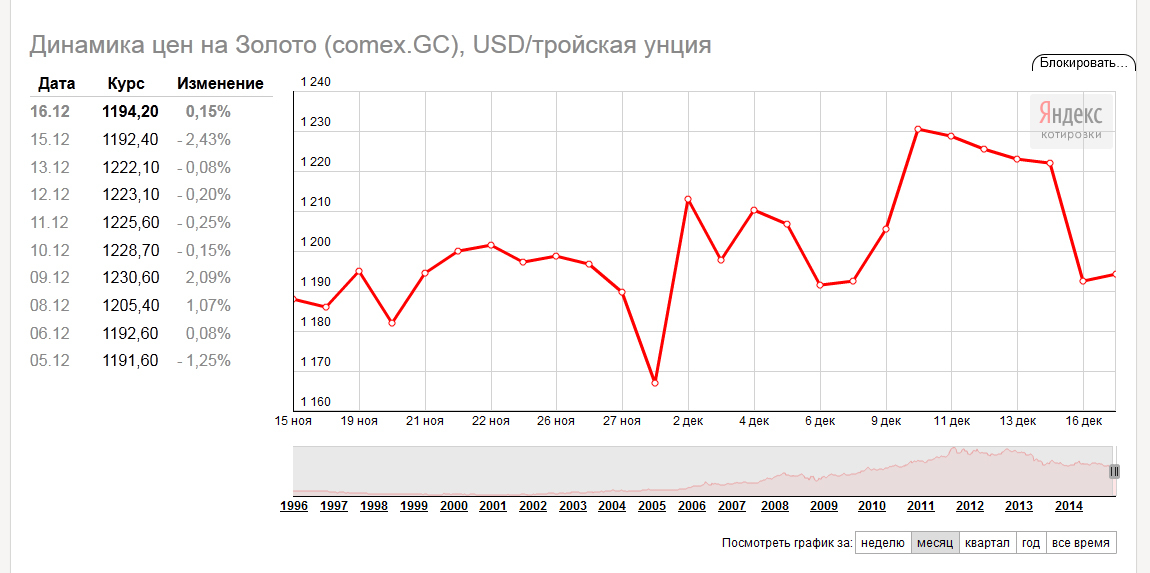

12 апреля 2013 года стоимость золота упала до минимальной отметки с августа 2011 года на фоне общего падения котировок на сырьевом рынке после выхода слабых статданных в США, а также в связи в ожидании продажи драгметалла Центробанком Кипра. К концу торгов июньский фьючерс на золото на нью-йоркской бирже Comex подешевел на 63,5 доллара, или на 4,1%, составив 1501,4 доллара за тройскую унцию и вплотную приблизившись к психологической отметке 1500 долларов. За прошедшую неделю цены на драгметалл снизились на 4,7%.

15 апреля 2013 года стоимость золота на мировых биржах обвалилась на 9,3% на фоне квартальной статистики по ВВП Китая, оказавшейся хуже ожиданий. К концу торгов июньский фьючерс на золото на нью-йоркской бирже Comex рухнул на 140,30 доллара, или на 9,3%, пробив очередной психологический барьер в 1400 долларов и составив 1361,10 доллара за тройскую унцию. Таким образом, цена на металл опустилась до двухлетнего минимума, а однодневное падение котировок оказалось самым значительным с 1980-х годов.

Таким образом, цена на металл опустилась до двухлетнего минимума, а однодневное падение котировок оказалось самым значительным с 1980-х годов.

Цена на Золото за 1 г Украина на сегодня

Таблицы

21.11.2022

|

Все цены на слитки указаны из расчета за 1 грамм

| Металл | Номинал | Регион | |

|---|---|---|---|

| Время | Покупка | Продажа | Название | Телефон | Город | ||

|---|---|---|---|---|---|---|---|

2350. | 2765.002835.45 | Оптимальный Средний | Добавить курсы Подключиться в порт | ||||

| 2 069.4102 | НБУ | ||||||

| 10:34 | 2 350.00 | 2 765.00 | КИБ ВинО №1 | 0932372295 | Винница | ||

| 10:42 | 2 320.00 | 2 765.00 | КИБ ДпО | 0689757751 | Днепр | ||

| 10:34 | 2 765.00 | Коминбанк | 0932372295 | Киев | |||

| 10:43 | 2 120.00 | 2 765.00 | ПриватБанк ДпКО | 0675650917 | Днепр | ||

| 10:43 | 2 250.00 | 2 765.00 | ПриватБанк КПреОПФ | 0933614855 | Киев | ||

| 10:43 | 2 250.00 | ПриватБанк ЦентрО №4 | 0638020820 | Киев | |||

| 06:57 | 2 350.00 | 2 920.00 | РВС Банк | 0635680886 | Киев | ||

| 06:58 | 2 350.00 | 2 920.00 | РВС Банк ВнО | 0635680886 | Винница | ||

| 06:58 | 2 350.00 | 2 920.00 | РВС Банк КШО №2 | 0635680886 | Киев | ||

| 06:58 | 2 920.00 | РВС Банк ЛвО | 0635680886 | Львов | |||

| 06:58 | 2 350.00 | 2 920.00 | РВС Банк ТО | 0635680886 | Тернополь | ||

2350.002308.18 | 2765.002835.45 | Оптимальный Средний | Добавить курсы Подключиться в порт | ||||

19.090.83 | -18. | Абсолютное изменение от прошлого дня, UAH Относительное изменение от прошлого дня, % | |||||

| 2 069.4102 | НБУ | ||||||

002308.18

002308.18 06E-6″>2 350.00

06E-6″>2 350.00 43E-6″>2 765.00

43E-6″>2 765.00 022E-5″>2 350.00

022E-5″>2 350.00 19-0.64

19-0.64Информация предоставляется банками без обязательств покупать или продавать металлы. Рекомендуем уточнять курс, наличие металла или готовность его приобрести.

| Тип заявки | Металл | Номинал | Цена | Город | Телефон |

|---|---|---|---|---|---|

| Куплю | Золото | 1000 г | 57 | ДНIПРО | +380970959555 |

| Куплю | Золото | 100 г штампованный слиток | 57. 5 5 | ДНIПРО | +380672437000 |

| Куплю | Золото | 100 г штампованный слиток | 57 | ДНIПРО | +380970959555 |

| Куплю | Золото | 1 г | 58 | Дніпро-КривийРіг | +380675393890 |

| Куплю | Золото | 100 г штампованный слиток | 55 | КИЇВ | +380984486431 |

| Куплю | Золото | 100 г штампованный слиток | 2220 | КИЇВ | +380984486431 |

| Продам | Золото | 100 г штампованный слиток | 58 | +380675393890 | |

| Продам | Золото | 100 г штампованный слиток | 57. 3 3 | КИЇВ | +380984486431 |

| Куплю | Золото | 100 г штампованный слиток | 57 | ДНIПРО | +380672437000 |

| Продам | Золото | 100 г литой слиток | 57 | РівнеЛуцькЛьвівТерно | +380933846177 |

| Куплю | Золото | 1000 г | 57 | ДНІПРО | +380981207447 |

| Куплю | Золото | 1 г | 58 | ДНIПРО | +380672437000 |

| Куплю | Золото | 250 г | 57 | Винница | +380969367791 |

| Куплю | Золото | 1 г | 23 | +380969367791 | |

| Куплю | Серебро | 1000 г | 24 | КИЇВ | +380984486431 |

| Продам | Золото | 100 г штампованный слиток | 57 | КИЇВ | +380984486431 |

| Куплю | Золото | 100 г штампованный слиток | 57 | КИЇВ | +380975145707 |

| Куплю | Золото | 100 г штампованный слиток | 57 | ПОЛТАВА/КРЕМЕНЧУК | +380975145707 |

| Продам | Серебро | 1000 г | 0. 65 65 | Киев | +380631443454 |

| Куплю | Золото | 100 г штампованный слиток | 57 | ХАРКІВ | +380975145707 |

| Куплю | Золото | 1 г | 58 | ДНIПРО | +380672437000 |

| Куплю | Золото | 1 г | 58 | Дніпро-КривийРіг | +380675393890 |

| Куплю | Золото | 100 г штампованный слиток | 57.5 | КИЇВ | +380984486431 |

| Куплю | Золото | 100 г штампованный слиток | 56. 5 5 | Вся Україна | +380973134313 |

| Продам | Золото | 250 г | 33.4 | Киев | +380635611696 |

| Продам | Серебро | 1000 г | 29 | Киев | +380635611696 |

| Продам | Золото | 1000 г | 57.5 | ДНІПРО | +380981207447 |

| Продам | Серебро | 1000 г | 28 | ДНІПРО | +380981207447 |

| Куплю | Золото | 1 г | 58 | ДНIПРО | +380970959555 |

| Куплю | Золото | 100 г штампованный слиток | 57. 5 5 | ДНIПРО | +380970959555 |

| Продам | Серебро | 1000 г | 27 | ДНIПРО | +380970959555 |

| Куплю | Золото | 1 г | 60 | ДНІПРО | +380981207447 |

| Продам | Золото | 50 г | 57 | ДНІПРО | +380981207447 |

| Куплю | Золото | 1 г | 56 | Львів | +380674712247 |

| Продам | Золото | 100 г штампованный слиток | 57 | ДНІПРО | +380981207447 |

Все заявки

Взаимосвязь между ценами на золото и обменной стоимостью доллара США в Индии | Наир

Апак С. , Акман В., Чанкая С. и Сёнмезер С. (2012). Новый взгляд на золото: безопасный рай или хеджирование? Журнал развивающихся рынков, 2, 1-8.

, Акман В., Чанкая С. и Сёнмезер С. (2012). Новый взгляд на золото: безопасный рай или хеджирование? Журнал развивающихся рынков, 2, 1-8.

Арезки Р., Думитреску Э., Фрейтаг А. и Квинтин М. (2012). Цены на сырьевые товары и волатильность обменного курса: уроки либерализации счета операций с капиталом в Южной Африке. Рабочий документ МВФ, WP/12/168, 1-19.

Бхуния, А. (2013). Коинтеграция и причинно-следственная связь между ценой на сырую нефть, внутренней ценой на золото и финансовыми переменными — свидетельство BSE и NSE. Журнал современных проблем бизнес-исследований, 2 (1), 1-10.

Кейпи, Ф., Миллс, Т.С., и Вуд, Г. (2005). Золото как защита от доллара. Международные финансовые рынки, институты и деньги, 15, 343–352.

Кейпи, Ф., Миллс, Т.С., и Вуд, Г. (2004). Золото как хедж против доллара США. Всемирный совет по золоту, Исследовательское исследование № 30.

Дики, Д. А., и Фуллер, В. А. (1979). Распределение оценок авторегрессионных временных рядов с единичным корнем. Журнал Американской статистической ассоциации, 74, 427-431.

Журнал Американской статистической ассоциации, 74, 427-431.

Эллиот, Л. (2011, 11 августа). Мировой финансовый кризис: пять ключевых этапов 2007-2011 гг. Получено 31 октября 2013 г. с http://www.theguardian.com: http://www.theguardian.com/business/2011/aug/07/global-financial-crisis-keystage

Грейнджер, К. (1969 г.). ). Исследование причинно-следственных связей с помощью эконометрических моделей и кросс-спектральных методов. Эконометрика, 37, 424-438.

Йохансен, С. (1988). Статистический анализ векторов коинтеграции. Журнал экономической динамики и управления, 12, 231-254.

Киохос, А., и Сарианнидис, Н. (2010). Детерминанты асимметричного рынка золота. Инвестиционный менеджмент и финансовые инновации, 7 (4), 26-33.

Макколи, Р. Н., и Макгуайр, П. (2009). Повышение курса доллара в 2008 году: безопасное убежище, кэрри-трейд, нехватка доллара и чрезмерное хеджирование. Ежеквартальный обзор BIS, 85-93.

ПЛК. (2013). Прямое экономическое влияние золота..jpg) Всемирный совет по золоту.

Всемирный совет по золоту.

Кере, А.Б., Беро, С., и Миньон, В. (2009). Доллар в суматохе. Журнал японской и международной экономики, 23 (4), 427-436.

Шах А. (2013, 24 марта). Глобальный финансовый кризис. Получено 20 октября 2013 г. с http://www.globalissues.org: http://www.globalissues.org/article/768/global-financial-crisis

Sinton, J. (2014). Эмпирическое исследование причинно-следственной связи между ценой на золото, изменениями обменного курса и сводным индексом Джакарты. Материалы Всемирной конференции по исследованиям в области бизнеса и социальных наук (стр. 1–10). Париж.

Шяастад, Лос-Анджелес (2008 г.). Цена золота и обменные курсы: еще раз. Ресурсная политика, 33 (2), 118–124.

Экономист. (2013, 7 сентября). Истоки финансового кризиса: Ускоренный курс. Получено 1 октября 2013 г. с http://www.economist.com: http://www.economist.com/news/schoolsbrief/21584534-effects-financialcrisis-are-still-being-felt-five-yearsarticle

Талли, Э. , и Люси, Б.М. (2007). Исследование Power GARCH рынка золота. International Business and Finance, 21, 316-325.

, и Люси, Б.М. (2007). Исследование Power GARCH рынка золота. International Business and Finance, 21, 316-325.

Взаимосвязь между ценой на золото и австралийским долларом

Citation

Haque, M. и Topal, E. и Lilford, E. 2015. Взаимосвязь между ценой на золото и обменным курсом австралийского доллара к доллару США. Минеральная экономика. 28 (1): стр. 65-78.

DOI

10.1007/s13563-015-0067-y

School

Dept of Mining Eng & Metallurgical Eng

URI

http://hdl.handle.net/20.500.11937/43332

Abstract

Цена на золото в долларах США и обменный курс между австралийским долларом и долларом США (AUD/USD) в совокупности оказывают существенное влияние как на тенденции развития горнодобывающей промышленности Австралии, так и на экономику Австралии в целом. Тенденция в данном случае относится к экономической устойчивости и росту горнодобывающей промышленности, а также к физической добыче и темпам производства в коллективной промышленности. Для оценки стоимости проектов по добыче золота необходимо определить корреляцию между ценой на золото, выраженной в долларах США за унцию (US$/oz), и соответствующим обменным курсом австралийского доллара по отношению к доллару США (AUD/USD). ). В этом эмпирическом исследовании цель состоит в том, чтобы исследовать долгосрочную взаимосвязь между котируемой ценой на золото в США и соответствующими периодическими обменными курсами (AUD/USD), а также определить коэффициент корреляции между ними, используя недельные средние данные за период 19.с 96 по 2014 г. Кроме того, был рассчитан ряд непрерывно начисляемых процентных доходов для цен на золото и обменных курсов AUD/USD, результаты которого выявили интересный вывод о том, что существует двунаправленная причинно-следственная связь между непрерывно начисляемыми процентными доходами периодические цены на золото и возврат соответствующих обменных курсов AUD/USD. Руководителям горнодобывающих предприятий и другим лицам, принимающим решения, следует с осторожностью относиться к различным факторам неопределенности, в том числе к финансовым и экономическим факторам, а также к взаимокорреляции и долгосрочным отношениям между экономическими переменными, особенно при оценке стоимости горнодобывающих проектов.

Для оценки стоимости проектов по добыче золота необходимо определить корреляцию между ценой на золото, выраженной в долларах США за унцию (US$/oz), и соответствующим обменным курсом австралийского доллара по отношению к доллару США (AUD/USD). ). В этом эмпирическом исследовании цель состоит в том, чтобы исследовать долгосрочную взаимосвязь между котируемой ценой на золото в США и соответствующими периодическими обменными курсами (AUD/USD), а также определить коэффициент корреляции между ними, используя недельные средние данные за период 19.с 96 по 2014 г. Кроме того, был рассчитан ряд непрерывно начисляемых процентных доходов для цен на золото и обменных курсов AUD/USD, результаты которого выявили интересный вывод о том, что существует двунаправленная причинно-следственная связь между непрерывно начисляемыми процентными доходами периодические цены на золото и возврат соответствующих обменных курсов AUD/USD. Руководителям горнодобывающих предприятий и другим лицам, принимающим решения, следует с осторожностью относиться к различным факторам неопределенности, в том числе к финансовым и экономическим факторам, а также к взаимокорреляции и долгосрочным отношениям между экономическими переменными, особенно при оценке стоимости горнодобывающих проектов. Расширенный анализ Дики-Фуллера (ADF) и модифицированный метод Дики-Фуллера были выполнены с использованием обобщенных тестов наименьших квадратов (DF-GLS), чтобы проверить, являются ли данные временных рядов стационарными. Исходя из этого, было замечено, что все тесты подтвердили, что как цена на золото, так и ряд данных обменного курса AUD/USD являются I (1) стационарными при уровне значимости 1 %. Кроме того, были проведены коинтеграционные тесты Йохансена для изучения долгосрочной взаимосвязи, и было установлено, что существует долгосрочная взаимосвязь между ценой на золото и обменным курсом (AUD/USD). Тесты векторной авторегрессии (VAR) показали, что существует двунаправленная причинно-следственная связь между ценой золота и обменным курсом AUD/USD, и это также подтверждается анализом функций импульса-ответа (IRF) структурной векторной авторегрессии (SVAR). Кроме того, исследование показало, что существует сильная положительная корреляция между ценой на золото и обменным курсом AUD/USD, а также показало, что увеличение номинальной цены на золото на один процент приводит к повышению номинального обменного курса AUD/USD на примерно 0,5 %.

Расширенный анализ Дики-Фуллера (ADF) и модифицированный метод Дики-Фуллера были выполнены с использованием обобщенных тестов наименьших квадратов (DF-GLS), чтобы проверить, являются ли данные временных рядов стационарными. Исходя из этого, было замечено, что все тесты подтвердили, что как цена на золото, так и ряд данных обменного курса AUD/USD являются I (1) стационарными при уровне значимости 1 %. Кроме того, были проведены коинтеграционные тесты Йохансена для изучения долгосрочной взаимосвязи, и было установлено, что существует долгосрочная взаимосвязь между ценой на золото и обменным курсом (AUD/USD). Тесты векторной авторегрессии (VAR) показали, что существует двунаправленная причинно-следственная связь между ценой золота и обменным курсом AUD/USD, и это также подтверждается анализом функций импульса-ответа (IRF) структурной векторной авторегрессии (SVAR). Кроме того, исследование показало, что существует сильная положительная корреляция между ценой на золото и обменным курсом AUD/USD, а также показало, что увеличение номинальной цены на золото на один процент приводит к повышению номинального обменного курса AUD/USD на примерно 0,5 %.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс