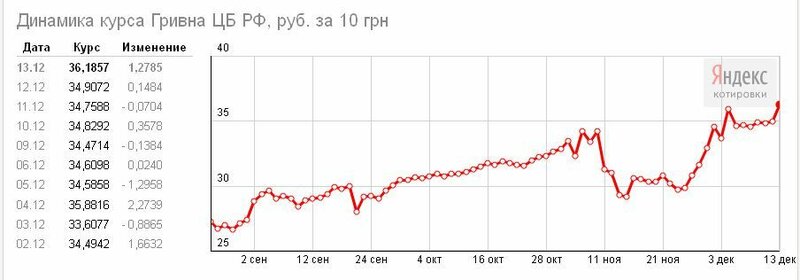

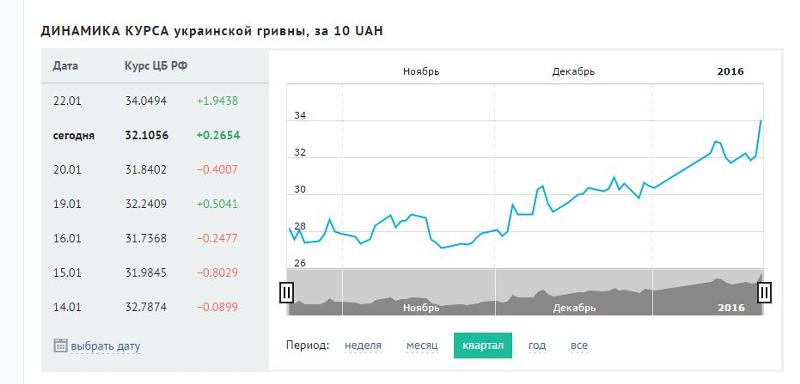

Динамика курс гривны к рублю: Динамика курса украинской гривны ЦБ РФ за год, колебания официального курса украинской гривны (UAH) к рублю (RUB) за год, онлайн-график, котировки

гривен и внешняя торговля могут положительно влиять друг на друга

17 февраля, 00:00

Поделиться:

Валютный рынок демонстрирует признаки укрепления гривны. Судя по последним данным, это устойчивая тенденция или просто колебания курса гривны? Нет простого ответа. В любом случае анализ внешнеэкономической деятельности украинского бизнеса может дать исходные данные для правильного вывода.

По предварительным оценкам, текущий профицит платежного баланса Украины (и прежде всего разница между экспортом и импортом товаров и услуг) в прошлом году почти достиг рекордного уровня 2002 г., а за одиннадцать месяцев 2003 г. на 25 млн. долларов больше положительного сальдо платежного баланса за аналогичный период 2002 года. В прошлом году импорт увеличился на 28,3%, что в основном произошло за счет инвестиционного импорта, а экспорт — на 24%. Дополнительный импульс дал резкий рост импорта продовольствия в связи с неурожаем 2003 года. Но нет худа без добра. Анализ показывает, что если бы коэффициент роста экспорта и импорта остался на уровне 2002 года, при росте экспорта на 10,7% и импорта на 5%, гривна укрепилась бы по отношению к доллару на 2-2,5%, а не на нынешние 0,2%. Внешнеторговая конъюнктура прошлого года также повысила роль внутреннего спроса и скорректировала баланс внутренних и внешних факторов, определяющих экономический рост.

Анализ показывает, что если бы коэффициент роста экспорта и импорта остался на уровне 2002 года, при росте экспорта на 10,7% и импорта на 5%, гривна укрепилась бы по отношению к доллару на 2-2,5%, а не на нынешние 0,2%. Внешнеторговая конъюнктура прошлого года также повысила роль внутреннего спроса и скорректировала баланс внутренних и внешних факторов, определяющих экономический рост.

Одновременно динамика изменений текущих счетов являлась одним из макроэкономических детерминантов, влияющих на внутреннюю стоимость (цены) и внешнюю стоимость (обменный курс) национальной валюты. Сочетание значительного положительного сальдо торгового баланса и незначительного дефицита бюджета (0,5% ВВП) наряду со значительным улучшением макроэкономических показателей (ВВП, объем производства, производительность труда и прирост занятости) является причиной умеренного номинального укрепления гривны на 0,017% по отношению к доллару. И это в то время, когда реальное удорожание составило почти 8%. Укрепление гривны такими темпами не повлияло на экспорт, поскольку НБУ предотвратил чрезмерное укрепление гривны по отношению к доллару и ее девальвацию по отношению к евро и рублю, чтобы не сдерживать продовольственный и инвестиционный импорт из Европы и России. Номинальная девальвация по отношению к евро составила 20,4% в 2003 г. против 18,5% в 2002 г. Несмотря на стагнацию экономики большинства европейских стран, экспорт Украины в ЕС увеличился на 52,6%. Доля экспорта в ЕС увеличилась с 32,1% до 38,6% от общего объема украинского экспорта. Во многом это было связано с растущим внешним спросом в десяти потенциальных странах-членах ЕС и обесцениванием гривны. В российском сегменте внешней торговли Украины действовали и другие факторы. Номинальная девальвация гривны по отношению к рублю составила почти 7,9.%, впервые за годы экономического роста в Украине. И хотя она была незначительной, но при более низкой инфляции в Украине, чем в России (8,2% против 12%), реальная девальвация гривны по отношению к рублю несколько увеличила долю украинского экспорта в Россию (с 17,1% в 2002 г.

Укрепление гривны такими темпами не повлияло на экспорт, поскольку НБУ предотвратил чрезмерное укрепление гривны по отношению к доллару и ее девальвацию по отношению к евро и рублю, чтобы не сдерживать продовольственный и инвестиционный импорт из Европы и России. Номинальная девальвация по отношению к евро составила 20,4% в 2003 г. против 18,5% в 2002 г. Несмотря на стагнацию экономики большинства европейских стран, экспорт Украины в ЕС увеличился на 52,6%. Доля экспорта в ЕС увеличилась с 32,1% до 38,6% от общего объема украинского экспорта. Во многом это было связано с растущим внешним спросом в десяти потенциальных странах-членах ЕС и обесцениванием гривны. В российском сегменте внешней торговли Украины действовали и другие факторы. Номинальная девальвация гривны по отношению к рублю составила почти 7,9.%, впервые за годы экономического роста в Украине. И хотя она была незначительной, но при более низкой инфляции в Украине, чем в России (8,2% против 12%), реальная девальвация гривны по отношению к рублю несколько увеличила долю украинского экспорта в Россию (с 17,1% в 2002 г. до 18,2% в 2003 году).

до 18,2% в 2003 году).

Более высокий рост импорта в прошлом году был обусловлен, в частности, более высокой стоимостью импорта в результате укрепления евро по отношению к гривне и пятикратным увеличением по сравнению с 2001 годом объема закупок евро для резервов НБУ. Это можно рассматривать как тревожный фактор. Однако следует учитывать тот факт, что если экономика Украины продолжит расти такими же темпами, динамика импорта со временем улучшится. Удорожание импорта является не только адекватной ценой экономического роста, но и одним из условий дальнейшей модернизации экономики и снижения инфляционной угрозы. Если бы не растущий импорт продовольствия, доля которого в структуре всего импорта в 2003 г. увеличилась в 2,9 раза.%, инфляция в Украине была бы еще выше. Между тем, без увеличения импорта машин и оборудования на 2,7% в прошлом году Украина получила бы гораздо меньше инвестиций в основной капитал, которые находятся на самом высоком уровне с момента обретения независимости.

Однако адекватные изменения валютно-курсовой политики НБУ, отражавшие колебания текущего платежного баланса и спроса на деньги, были плохо восприняты игроками внешнеторгового рынка. Нас призывали обесценивать гривну по отношению к уровню инфляции. Но макроэкономических причин для обесценивания гривны не было, и, как мы видим, она устояла.

Сейчас, когда январь закончился, вносятся аналогичные предложения. К счастью, пока они безосновательны. Как и в 2003 г., на этот год прогнозируется профицит платежного баланса, поэтому дополнительное его стимулирование за счет девальвации не будет стимулировать экспорт, а лишь увеличит риски инфляции и рецессии. Ведь сам по себе стабильный курс гривны привел к увеличению динамики экспорта в 2,4 раза в прошлом году. Более того, нет никаких оснований считать, что мы исчерпали девальвационный резерв в 1998-1999, что продолжает стимулировать импортозамещение. Более того, в прошлом году она была дополнена девальвацией, как номинальной, так и реальной, по отношению к евро и рублю. Гривна также продолжила снижение по отношению к ряду валют стран, получающих львиную долю украинского экспорта.

Гривна также продолжила снижение по отношению к ряду валют стран, получающих львиную долю украинского экспорта.

В ситуации, с которой мы столкнулись в январе, меры, предпринятые НБУ по укреплению курса гривны, снизили риск чрезмерного заимствования для покупки иностранной валюты, практика, от которой НБУ не может отказаться по юридическим и экономическим причинам, последняя что угроза чрезмерного укрепления гривны существует наряду с угрозой инфляционных факторов, вытекающих из прошлогодних итогов денежно-кредитной политики, подведенных в декабре прошлого года. Покупки валюты существенно повлияли на увеличение денежной массы. Нельзя отрицать, что прошлогодняя инфляция в 8,2% отчасти была вызвана чрезмерным ростом денежной массы. Однако, по моим подсчетам, покупки валюты составляли не более 0,5% от уровня инфляции в 8,2%, хотя в целом эта проблема заслуживает особого внимания. В сочетании с другими инфляционными факторами это может сказаться на результатах антиинфляционной политики страны в текущем году. Только за январь покупки валюты (214 млн долларов) почти вдвое превысили показатели января прошлого года (116 млн долларов). Если так будет продолжаться, у НБУ не будет иного выбора, кроме как несколько сократить рефинансирование банков, что может негативно сказаться на экономике. Альтернативной мерой могло бы стать использование бюджетных средств для обслуживания внутреннего долга. При этом правительство могло бы воздержаться от резкого изъятия своих депозитов из НБУ в первом квартале, а в случае незапланированного профицита бюджета часть из них могла бы быть направлена на досрочное погашение государственного долга перед НБУ.

Только за январь покупки валюты (214 млн долларов) почти вдвое превысили показатели января прошлого года (116 млн долларов). Если так будет продолжаться, у НБУ не будет иного выбора, кроме как несколько сократить рефинансирование банков, что может негативно сказаться на экономике. Альтернативной мерой могло бы стать использование бюджетных средств для обслуживания внутреннего долга. При этом правительство могло бы воздержаться от резкого изъятия своих депозитов из НБУ в первом квартале, а в случае незапланированного профицита бюджета часть из них могла бы быть направлена на досрочное погашение государственного долга перед НБУ.

В любом случае, при сохранении январских объемов и темпов роста покупок валюты, НБУ может быть вынужден дополнительно укрепить курс гривны для противодействия инфляции и недопущения чрезмерной эмиссии. Однако сделать это можно только при условии сохранения положительных тенденций в динамике платежного баланса. Если требования по обязательной продаже части валютной выручки останутся без изменений, дальнейшее укрепление гривны будет казаться вполне оправданной политикой. Январская динамика экспорта может дать основания для продолжения или корректировки такой политики.

Январская динамика экспорта может дать основания для продолжения или корректировки такой политики.

Автор

Литвицкий Валерий

Выпуск газеты №:

№6, (2004)

Раздел

Экономика

Bitcoin Premium выходит на украинские рынки | by Kaiko

Исследование Kaiko: 28 февраля 2022 г.

Подпишитесь на еженедельный информационный бюллетень исследований Kaiko здесь .

- Движение цены: Биткойн торговался с премией 6% по отношению к украинской гривне сразу после вторжения.

- Объем торгов: Объемы торгов биткойнами и стейблкоинами выросли как на российском, так и на украинском рынках.

- Книга заявок Ликвидность: Спреды и проскальзывания ухудшились на мировых рынках BTC-USD на фоне высокой волатильности.

- Производные: Открытый интерес к бессрочным фьючерсам находится на 5-месячном минимуме.

- Макротренды: Цены на золото сильно выиграли от растущей геополитической неопределенности.

Чтобы продолжать совершенствовать наши исследования, мы будем рады услышать ваши отзывы! Пройдите наш 1-минутный опрос ниже:

Принять участие в опросе

Вторжение вызывает глобальную нестабильность.

Резкое перерастание российско-украинского конфликта в полномасштабное вторжение спровоцировало резкие распродажи на мировых финансовых рынках. Криптовалюты упали, S&P 500 начал техническую коррекцию, а цены на сырье выросли из-за опасений перебоев с поставками. Рынки восстановились к пятнице: биткойн закрылся вечером в воскресенье с понижением всего на 2,7%, хотя волатильность, вероятно, сохранится в течение недели.

В информационном бюллетене этой недели мы подробно рассмотрим, как вторжение повлияло на глобальные финансовые рынки. Газета Washington Post назвала конфликт «первой в мире криптовалютной войной», поскольку обе стороны находят преимущества в безграничных децентрализованных валютах. Глядя на данные, мы уже видим всплеск криптовалютных транзакций как в российских рублях, так и в украинских гривнах на централизованных биржах, которые, следовательно, могут стать первыми криптокомпаниями, подвергшимися санкциям. В конечном счете, вторжение России в Украину ставит криптовалютную индустрию в уникальное и шаткое положение, поскольку ей необходимо сбалансировать применение санкций, не имея возможности ограничивать транзакции в децентрализованных сетях.

Газета Washington Post назвала конфликт «первой в мире криптовалютной войной», поскольку обе стороны находят преимущества в безграничных децентрализованных валютах. Глядя на данные, мы уже видим всплеск криптовалютных транзакций как в российских рублях, так и в украинских гривнах на централизованных биржах, которые, следовательно, могут стать первыми криптокомпаниями, подвергшимися санкциям. В конечном счете, вторжение России в Украину ставит криптовалютную индустрию в уникальное и шаткое положение, поскольку ей необходимо сбалансировать применение санкций, не имея возможности ограничивать транзакции в децентрализованных сетях.

Биткойн торгуется с премией 6% по отношению к украинской гривне.

Биткойн торговался с премией 6% на рынке украинской гривны (UAH) Binance, поскольку спрос на криптовалюты резко вырос сразу после вторжения России. Спрос на Binance резко вырос, поскольку местные украинские валютные рынки столкнулись со значительными сбоями, поскольку центральный банк Украины временно приостановил снятие иностранной валюты, а украинская гривна упала до рекордно низкого уровня по отношению к доллару США. Премия измеряет разницу между ценой биткойнов на рынках гривны и рынками долларов США. Премии BTC-RUB и BTC-EUR также приведены для сравнения. Биткойн продолжал торговаться с небольшим дисконтом на российских рынках, несмотря на то, что российский рубль (RUB) упал до рекордно низкого уровня по отношению к доллару США, что вынудило российский центральный банк повысить свои ключевые процентные ставки в понедельник.

Премия Tether подскочила до 4-месячного максимума и остается волатильной.

Крупнейший стейблкоин по рыночной капитализации, Tether (USDT), отклонился от своей привязки один к одному к доллару США во время рыночной волатильности на прошлой неделе. USDT торговался выше 1,003 доллара 23–24 февраля, самого высокого уровня с ноября 2021 года. Стейблкоины часто отклоняются от своей привязки во время волатильности, поскольку трейдеры переводят средства из криптоактивов в безопасные активы. Цена Tether рассчитывается с использованием реальных торговых пар USDT-USD, торгующихся на 10 биржах.

USDT также подскочил до самого высокого уровня по отношению к украинской гривне, поскольку фиатная валюта упала до рекордно низкого уровня по отношению к доллару. По состоянию на утро понедельника 1 USDT стоил более 32 гривен, так как спрос на стейблкоины резко вырос.

USDT также торгуется на рекордных максимумах по отношению к российскому рублю, поскольку валюта падает до минимумов по отношению к доллару. Поскольку трейдеры спешат обменять волатильную фиатную валюту на стейблкоины, эмитенты могут столкнуться со значительным давлением, чтобы контролировать адреса, чтобы избежать нарушения международных санкций.

Объем украинских и российских криптовалютных транзакций стремительно растет.

Объемы торгов как в рублях, так и в гривнах выросли до самого высокого уровня за несколько месяцев почти сразу после российского вторжения, что подчеркивает сложность роли криптовалютной индустрии в конфликте. Объем торговых пар с рублем и гривной увеличивался гораздо быстрее, чем объем других пар, таких как BTC-USD, что говорит о том, что кризис напрямую влияет на торговое поведение. Рынки рубля и гривны торгуются только на нескольких глобальных биржах в зоне охвата Kaiko, среди которых доминирует Binance. Неохваченные местные биржи также демонстрируют аналогичные тенденции с меньшими объемами.

Резкое падение курса рубля и ограниченный доступ к доллару США на фоне волны санкций могут особенно повысить привлекательность стейблкоинов, привязанных к доллару США. Объемы торгов USDT-RUB подскочили до 10-месячного максимума и составили более высокие объемы, чем рынки BTC-RUB (см. график выше). Между тем, поскольку курс украинской валюты резко падает, а текущий доступ к банковским услугам остается неопределенным, объемы торговли криптовалютой претерпели аналогичный всплеск (см. график ниже). Объемы

гривен взлетели до 5-месячного максимума, а на официальном твиттер-аккаунте Украины даже было размещено несколько запросов на пожертвования в криптовалюте в выходные дни. Правдивость сообщений все еще определяется на фоне высокой вероятности российских кибератак, хотя на перечисленных адресах скопились биткойны и эфириум на миллионы долларов.

Для сравнения, объем торгов на рынках BTC-USD претерпел лишь небольшой скачок во время волатильности на прошлой неделе, достигнув месячного максимума.

Сегодня большая часть объема криптовалюты RUB и UAH приходится на централизованную биржу Binance, и будет интересно посмотреть, как санкции в отношении глобальных платежных систем повлияют на возможность торговать на централизованных рынках.

Ликвидность ухудшается на рынках BTC-USD.

Ликвидность, измеряемая спредом спроса и предложения, ухудшилась на всех биржах, поскольку маркет-мейкеры скорректировали свои позиции в условиях растущей неопределенности. Спреды ненадолго превысили 10 б/с на Bittrex и Bitstamp и приблизились к 3 б/с на Coinbase и Kraken. Волатильность вернулась в воскресенье вечером, когда биткойн упал ниже 39 долларов.к. Проскальзывание цены, определяемое как разница между ожидаемой ценой сделки и ценой, по которой сделка полностью исполнена, также претерпело резкий скачок и постоянную волатильность.

Выше показано среднее проскальзывание BTC-USD для смоделированного ордера на продажу в размере 50 тысяч долларов, и мы можем наблюдать высокое проскальзывание при распродажах на рынках. Условия ликвидности оставались волатильными в течение выходных, что свидетельствует о сохранении неопределенности среди маркет-мейкеров.

Открытый интерес падает до пятимесячного минимума.

Открытый интерес к бессрочным фьючерсам на биткойны снизился на 10% до примерно 7 миллиардов долларов, самого низкого уровня за 5 месяцев. Падение произошло из-за того, что 24 февраля спотовые цены на биткойны упали на 5%, а на выходных восстановились до 39 тысяч долларов. Этот шаг вызвал еще один раунд ликвидации длинных и коротких позиций на рынках деривативов. Падение было гораздо более постепенным, чем во время январской распродажи, что можно объяснить меньшим объемом кредитного плеча. В целом устойчивая тенденция к снижению количества открытых контрактов свидетельствует о том, что приток капитала остается слабым.

Средние ставки финансирования бессрочных фьючерсов на биткойн также были нейтральными в течение всего февраля, снижаясь до отрицательных значений в периоды волатильности, прежде чем вернуться к среднему значению. Ставки финансирования — это стоимость удержания длинной позиции и показатель рыночных настроений, и они имеют тенденцию быть положительными во время бычьего движения и нейтральными/отрицательными во время медвежьего рынка.

Золото выигрывает от глобальной неопределенности.

Золото сильно выиграло от февральской геополитической неопределенности и в настоящее время является одним из немногих традиционных финансовых активов, которые выросли с начала 2022 года. По мере того как российско-украинский кризис разыгрывался, золото взлетело до годового максимума, а затем немного упало по сравнению с акциями. выздоровел. Корреляция биткойна с золотом с октября была в основном отрицательной, в то время как его корреляция с акциями выросла, что говорит о том, что инвесторы относятся к криптовалюте скорее как к рисковому активу, а не как к убежищу.

Биткойн в основном снижается с тех пор, как в ноябре ФРС США предприняла ястребиный сдвиг, понизив акции технологических компаний и других рискованных активов. Золото, с другой стороны, превзошло большинство других активов, включая казначейские облигации США и валюты-убежища, в качестве геополитического хеджирования за последние несколько недель. Тем не менее, Биткойн также может извлечь выгоду из растущего спроса в качестве убежища, особенно с учетом данных, демонстрирующих высокий спрос со стороны трейдеров украинской гривны.

Приток BITO увеличился в феврале.

Несмотря на приступы волатильности и падение биткойнов более чем на 40% по сравнению с ноябрьским пиком, приток средств в инвестиционные инструменты, связанные с биткойнами, улучшается. Выше показано процентное изменение активов под управлением BITO (AUM) вместе со спотовой ценой BTC в феврале. Хотя цена биткойна едва ли положительна за месяц, AUM BITO вырос на 3,7%. В то время как неопределенность остается высокой на фоне геополитических потрясений и безудержной инфляции, тенденция предполагает повышение спроса на этот тип продукции и некоторое восстановление доверия инвесторов.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс