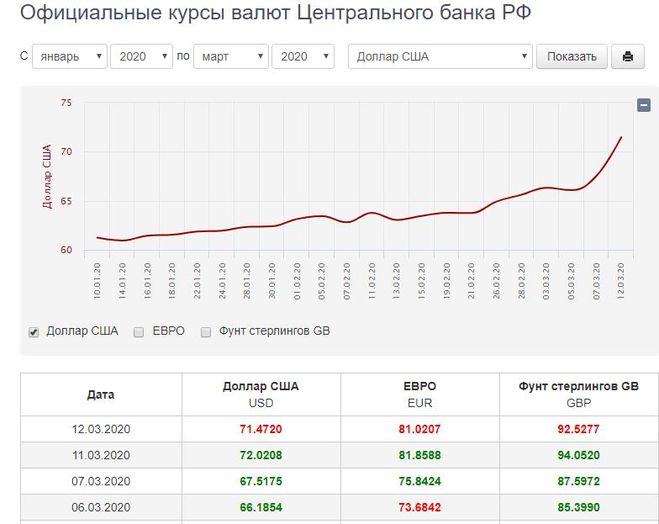

Динамика курса доллара сегодня: Курс доллара США ЦБ РФ

Содержание

Динамика обменного курса и цены суверенных облигаций, номинированных в долларах США, на развивающихся рынках

Публикация | Декабрь 2017

В этом документе проводится эмпирический тест спредов по суверенным кредитам, выраженным в долларах, на развивающихся рынках, таких как Филиппины, для изучения их взаимосвязи с обменным курсом каждой страны и доходностью казначейства США.

URL для цитирования

- http://dx.doi.org/10.22617/WPS179151-2

Согласно эмпирическому анализу обменные курсы валют Бразилии, Колумбии, Мексики, Филиппин, Российской Федерации и Турции могут объяснить ценообразование суверенных облигаций этих стран, номинированных в долларах США. Эта связь особенно прочна после мирового финансового кризиса 2008–2009 годов. Разработана двухфакторная модель ценообразования с закрытыми решениями для суверенных облигаций. Коррелированные факторы в модели — обменные курсы иностранных валют и безрисковые процентные ставки США — следуют процессу двойного квадратного корня, актуальному в условиях низких процентных ставок. Численные результаты и связанный с ними анализ ошибок показывают, что кредитные спреды модели могут в целом отслеживать рыночные кредитные спреды.

Численные результаты и связанный с ними анализ ошибок показывают, что кредитные спреды модели могут в целом отслеживать рыночные кредитные спреды.

Содержание

- Введение

- Взаимосвязь между спредами по суверенным облигациям, номинированным в долларах, валютными курсами и доходностью казначейских облигаций США

- Модель ценообразования суверенных облигаций, номинированных в долларах

- Рыночные и предполагаемые моделью кредитные спреды по суверенным облигациям

- Выводы

- Приложение: вывод

Дополнительные сведения

| Авторы |

|

| Тип |

|

| Серия |

|

| Субъекты |

|

| Страниц |

|

| Размеры |

|

| Артикул |

|

| ISSN |

|

- Публикация: Доклад об экономической интеграции в Азии, 2017 г.

- Подробнее о развитии финансового сектора

- Экономические последствия политики сдерживания распространения COVID-19: данные, основанные на новых данных о поверхностном тепле в Китайской Народной Республике

- Предпринимательство и экономический рост: перспектива перекрестного анализа

- Характеристика регионализма в Азии: перспектива современной глобальной цепочки поставок

- Средства и продукты АБР

- Сельское хозяйство и природные ресурсы

- Развитие потенциала

- Изменение климата

- Экономика

- Образование

- Энергия

- Окружающая среда

- Оценка

- Развитие финансового сектора

- Пол

- Государственное управление и управление государственным сектором

- Здоровье

- Промышленность и торговля

- Информационные и коммуникационные технологии

- Бедность

- Развитие частного сектора

- Региональное сотрудничество и интеграция

- Социальное развитие и защита

- Транспорт

- Градостроительство

- Вода

- Центральная и Западная Азия

- Восточная Азия

- Южная Азия

- Юго-Восточная Азия

- Тихий океан

- Афганистан

- Армения

- Азербайджан

- Бангладеш

- Бутан

- Камбоджа

- Китай, Народная Республика

- Острова Кука

- Фиджи

- Грузия

- Индия

- Индонезия

- Казахстан

- Кирибати

- Кыргызская Республика

- Лаосская Народно-Демократическая Республика

- Малайзия

- Мальдивы

- Маршалловы Острова

- Микронезия, Федеративные Штаты

- Монголия

- Мьянма

- Науру

- Непал

- Пакистан

- Палау

- Папуа-Новая Гвинея

- Филиппины

- Самоа

- Соломоновы Острова

- Шри-Ланка

- Таджикистан

- Таиланд

- Тимор-Лешти

- Тонга

- Туркменистан

- Тувалу

- Узбекистан

- Вануату

- Вьетнам

- Учебные материалы

Руководства, наборы инструментов и другие практические ресурсы для разработки - Книги

Крупные публикации, которым присвоен номер ISBN - Документы и обзоры

Рабочие документы, подготовленные АБР - Материалы конференции

Доклады или презентации на АБР и мероприятиях по развитию - Политики, стратегии и планы

Правила и стратегии для операций АБР - Документы Совета

Документы, подготовленные или представленные Совету директоров АБР - Финансовые документы

Описывает средства и механизмы финансирования

- Отчеты

Основные моменты отраслевой или тематической работы АБР - Сериалы

Журналы и журналы, посвященные вопросам развития - Брошюры и листовки

Краткие актуальные вопросы политики, информационные бюллетени по странам и статистические данные - Обязательные отчеты и официальные отчеты

Записи АБР и годовые отчеты - Документы по страновому планированию

Описывает страновые операции или стратегии членов АБР - Контракты и соглашения

Меморандумы между АБР и другими организациями

Проект MUSE — Курсовая динамика

Вместо аннотации приведу краткую выдержку из содержания:

ЧАСТЬ I МАКРОМОДЕЛИ Эта страница намеренно оставлена пустой ГЛАВА 1 Макромодели без трений Это первая из двух глав, в которых исследуются последствия макроэкономических моделей для валютного курса. Моя цель не в том, чтобы рассмотреть все макромодели определения обменного курса, а в том, чтобы дать теоретический обзор того, как обменные курсы связаны с макропеременными в условиях, знакомых изучающим макроэкономику. Этот обзор служит двум целям. Во-первых, в нем подчеркивается, в какой степени последствия широко используемых макромоделей для обменного курса согласуются с эмпирическими характеристиками поведения обменного курса. Во-вторых, он устанавливает теоретический ориентир для оценки успеха новых микромоделей обменного курса, представленных в последующих главах. Изучаемые нами макромодели имеют стандартные черты. Есть две страны, каждая из которых населена большим количеством одинаковых домохозяйств, стремящихся максимизировать полезность. В этой главе мы изучаем модели, в которых домохозяйства имеют доступ к богатому набору финансовых активов. В частности, мы предполагаем, что все они имеют доступ к рынкам для полного набора условных требований. В результате домохозяйства могут полностью разделить риск.

Моя цель не в том, чтобы рассмотреть все макромодели определения обменного курса, а в том, чтобы дать теоретический обзор того, как обменные курсы связаны с макропеременными в условиях, знакомых изучающим макроэкономику. Этот обзор служит двум целям. Во-первых, в нем подчеркивается, в какой степени последствия широко используемых макромоделей для обменного курса согласуются с эмпирическими характеристиками поведения обменного курса. Во-вторых, он устанавливает теоретический ориентир для оценки успеха новых микромоделей обменного курса, представленных в последующих главах. Изучаемые нами макромодели имеют стандартные черты. Есть две страны, каждая из которых населена большим количеством одинаковых домохозяйств, стремящихся максимизировать полезность. В этой главе мы изучаем модели, в которых домохозяйства имеют доступ к богатому набору финансовых активов. В частности, мы предполагаем, что все они имеют доступ к рынкам для полного набора условных требований. В результате домохозяйства могут полностью разделить риск. Эта особенность имеет важные последствия для поведения обменных курсов как в экономике обеспеченности (где выпуск является экзогенным), так и в экономике производства (где выпуск оптимально определяется фирмами). Еще одна стандартная черта изучаемых нами моделей касается роли денег. Здесь мы предполагаем, что домохозяйства извлекают пользу из наличия реальных балансов и что центральные банки полностью контролируют свою национальную денежную массу. Эта структура имеет давнюю традицию в международной литературе по макроэкономике. В сочетании с последствиями полного распределения рисков это позволяет нам прямо охарактеризовать различия между поведением реальных и номинальных обменных курсов. Последняя заслуживающая внимания особенность представленных здесь моделей касается поведения цен. Хотя «ценовая жесткость» играет важную роль во многих международных макроэкономических моделях, в этой главе мы сосредоточимся на моделях, в которых все цены являются полностью гибкими. При этом наш анализ абстрагируется от сложностей, вызванных наличием трений как на финансовых, так и на товарных рынках.

Эта особенность имеет важные последствия для поведения обменных курсов как в экономике обеспеченности (где выпуск является экзогенным), так и в экономике производства (где выпуск оптимально определяется фирмами). Еще одна стандартная черта изучаемых нами моделей касается роли денег. Здесь мы предполагаем, что домохозяйства извлекают пользу из наличия реальных балансов и что центральные банки полностью контролируют свою национальную денежную массу. Эта структура имеет давнюю традицию в международной литературе по макроэкономике. В сочетании с последствиями полного распределения рисков это позволяет нам прямо охарактеризовать различия между поведением реальных и номинальных обменных курсов. Последняя заслуживающая внимания особенность представленных здесь моделей касается поведения цен. Хотя «ценовая жесткость» играет важную роль во многих международных макроэкономических моделях, в этой главе мы сосредоточимся на моделях, в которых все цены являются полностью гибкими. При этом наш анализ абстрагируется от сложностей, вызванных наличием трений как на финансовых, так и на товарных рынках. Последствия этих трений для обменного курса рассматриваются в главе 2. 3 4 Глава 1 Макромодели без трений 1.1 Предварительные сведения 1.1.1 Определения В центре внимания нашего анализа находится поведение номинального обменного курса спот, который мы называем спотовая ставка. Курс спот, обозначаемый буквой S, определяется как внутренняя цена иностранной валюты. Повсюду мы принимаем Соединенные Штаты в качестве страны происхождения, поэтому S определяет цену иностранной валюты в долларах США. Согласно этому определению, повышение стоимости доллара представлено падением S, поскольку оно соответствует падению долларовой цены иностранной валюты. И наоборот, рост S представляет обесценивание доллара. Определение спотовых ставок таким образом может поначалу вызвать путаницу, но оказывается очень удобным при рассмотрении определения спотовых ставок с точки зрения оценки активов. По этой причине это стандартное определение, используемое в международной финансовой литературе. Спотовый обменный курс определяет цену, по которой валюта может быть продана немедленно.

Последствия этих трений для обменного курса рассматриваются в главе 2. 3 4 Глава 1 Макромодели без трений 1.1 Предварительные сведения 1.1.1 Определения В центре внимания нашего анализа находится поведение номинального обменного курса спот, который мы называем спотовая ставка. Курс спот, обозначаемый буквой S, определяется как внутренняя цена иностранной валюты. Повсюду мы принимаем Соединенные Штаты в качестве страны происхождения, поэтому S определяет цену иностранной валюты в долларах США. Согласно этому определению, повышение стоимости доллара представлено падением S, поскольку оно соответствует падению долларовой цены иностранной валюты. И наоборот, рост S представляет обесценивание доллара. Определение спотовых ставок таким образом может поначалу вызвать путаницу, но оказывается очень удобным при рассмотрении определения спотовых ставок с точки зрения оценки активов. По этой причине это стандартное определение, используемое в международной финансовой литературе. Спотовый обменный курс определяет цену, по которой валюта может быть продана немедленно. Форвардные курсы, напротив, определяют цену, по которой валюты могут быть проданы в какой-то момент в будущем. Форвардный курс периода k в момент времени t, Fk t , обозначает цену иностранной валюты в долларах по контракту между двумя агентами в момент времени t на обмен долларов и иностранной валюты в момент времени t + k. Говорят, что иностранная валюта продается форвардно с дисконтом (премией) по отношению к текущему спот-курсу, когда St − Fk t положителен (отрицательен). Очевидно, что спотовая и форвардная ставки равны, когда срок действия форвардного контракта k равен нулю. Две относительные цены играют важную роль в международных макроэкономических моделях. Во-первых, это условия торговли. В международных финансах принято определять условия торговли T как относительную цену импорта по отношению к экспорту: T = Pm SP̂ x , где P m — цена, которую потребители США платят за импорт, а P̂x — цена, которую потребители из-за рубежа платят. платить за экспорт США. (Здесь и далее мы используем шляпу, т.

Форвардные курсы, напротив, определяют цену, по которой валюты могут быть проданы в какой-то момент в будущем. Форвардный курс периода k в момент времени t, Fk t , обозначает цену иностранной валюты в долларах по контракту между двумя агентами в момент времени t на обмен долларов и иностранной валюты в момент времени t + k. Говорят, что иностранная валюта продается форвардно с дисконтом (премией) по отношению к текущему спот-курсу, когда St − Fk t положителен (отрицательен). Очевидно, что спотовая и форвардная ставки равны, когда срок действия форвардного контракта k равен нулю. Две относительные цены играют важную роль в международных макроэкономических моделях. Во-первых, это условия торговли. В международных финансах принято определять условия торговли T как относительную цену импорта по отношению к экспорту: T = Pm SP̂ x , где P m — цена, которую потребители США платят за импорт, а P̂x — цена, которую потребители из-за рубежа платят. платить за экспорт США. (Здесь и далее мы используем шляпу, т.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс