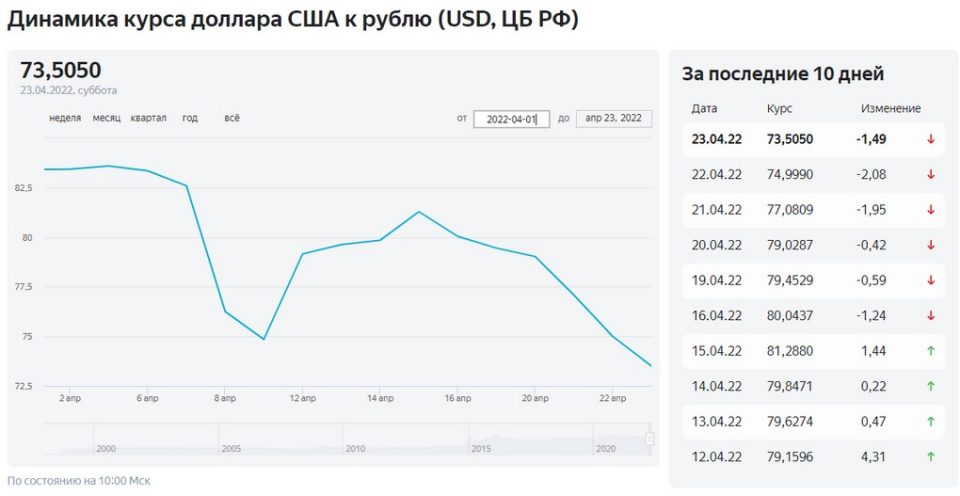

Динамика курса доллара за 2018: Курс доллара в 2018 году в России по месяцам и дням

Содержание

австралийских долларов достигли самого высокого уровня с 2018 года после того, как пара AUD/USD поднялась выше 0,78

Изображение © Adobe Stock

Австралийский доллар подскочил почти на процент по отношению к доллару США в преддверии выходных благодаря сочетанию роста доходности австралийских государственных облигаций и роста цен на сырьевые товары, двух основных факторов спроса на австралийский доллар.

Курс австралийского доллара к доллару США Обменный курс доллара зафиксировал максимум на уровне 1,7843, который в последний раз наблюдался 14 марта 2018 года, в то время как обменный курс фунта к австралийскому доллару снизился до 1,7855 благодаря дневному снижению на две трети процента.

«AUD/USD достиг новых циклических максимумов выше 0,7800 благодаря более высокой доходности государственных облигаций Австралии и стимулированию экономической активности в Австралии», — говорит Элиас Хаддад, старший валютный стратег CBA .

Данные из Австралии были обнадеживающими: индекс деловой активности Markit Composite за февраль свидетельствует о том, что экономика продолжает расти. И PMI в обрабатывающей промышленности (56,6), и PMI в сфере услуг (54,1) читаются на уровнях, соответствующих сильному росту.

Данные появились на следующий день после того, как Австралия сообщила о снижении уровня безработицы до 6,4% в январе с 6,5% в декабре.

«Заглядывая вперед, большой объем неиспользованных сбережений, рост цен на жилье и сильный рынок труда позволяют предположить, что потребительские расходы станут ключевым фактором устойчивого экономического роста в 2021 году», — говорит Хаддад.

Товарные рынки также сохраняют поддержку: цены на железную руду резко выросли в четверг, а в пятницу рост сохранился после возобновления работы китайских рынков после новогодних каникул.

«Спот AUD/USD восстанавливает 0,7800, так как промышленные металлы растут 12-й день подряд», — говорит Кеннет Брукс, стратег из Société Générale .

Товарный комплекс находится в бычьей форме, при этом медь, никель, цинк и алюминий сильно растут.

{пуск скрытия wbamp}

GBP/AUD Прогнозы на 2021 годПериод: второй квартал 2021 г. и далее Детали: Консенсус институциональных прогнозных целей + максимальные и минимальные цели. Доступ здесь |

Руководство по FX для бизнесаПериод: 2021 Детали: Как хеджировать, Рыночные ордера, Доступ здесь |

{wbamp-hide end}{wbamp-show start}

Эксклюзивная загрузка: прогнозы GBP/AUD на 2022 год

Самые высокие, самые низкие и согласованные прогнозы от крупнейших мировых инвестиционных банков.

Включает точечные прогнозы от Citi, JP Morgan, Nomura, Standard Chartered и других компаний.

Узнать больше

{wbamp-show end}

«AUD укрепился до максимума 0,7805, так как промышленные металлы выросли и продлили период роста до двенадцати дней», — говорит Брукс.

Учитывая статус Австралии как одного из ведущих мировых экспортеров промышленных товаров, сильная динамика цен увеличит валютные поступления страны, тем самым поддерживая стоимость австралийского доллара.

«Цены на медь и никель продолжали расти в пятницу, достигнув многолетних максимумов вместе с ценами на олово, поскольку мир надеется выйти из рецессии, вызванной Covid», — говорит Джон Мейер, аналитик в SP Ангел . «Инвесторы начинают осознавать, что мощности рудников недостаточно для быстрого перехода к более экологичной глобальной экономике».

Если динамика товарного рынка останется конструктивной, австралийский доллар, вероятно, останется на переднем крае, если существенный сдвиг в динамике валютного рынка не нарушит эту связь.

«До того, как вакцины вызвали волну оптимизма, валюты, наиболее подверженные влиянию Азии, начали извлекать выгоду из более раннего восстановления там, чем в остальном мире. Мы по-прежнему ожидаем, что австралийский доллар и новозеландский доллар будут расти, но, вероятно, более медленными темпами, чем в прошлый раз. в год», — говорит Кит Джакс, валютный стратег с 9-летним стажем.0021 РБА .

Джакес говорит, что одним из потенциальных встречных факторов, который может повлиять на сильную динамику австралийского доллара, является Федеральная резервная система США, которая может начать намекать в какой-то момент в 2021 году, что она постепенно выйдет из нынешних чрезвычайно адаптивных условий.

Это, в свою очередь, повысит доходность, выплачиваемую по облигациям США, одновременно повысив ставки по займам в целом.

Короче говоря, условия финансирования во всем мире, скорее всего, ужесточатся, что может сдержать рост цен на сырьевые товары, поддерживаемый австралийским долларом.

Мировая торговля и доллар

Ведущие парадигмы международной макроэкономики связывают колебания обменного курса между торговыми партнерами с изменениями их условий торговли. Милтон Фридман (1953) классно утверждал, что гибкий обменный курс вызывает как раз «правильные» изменения в импортных и экспортных ценах страны, чтобы поддерживать полную занятость, даже когда цены не стабильны в валюте производителя. Это понимание также является центральным предсказанием канонической парадигмы Манделла-Флеминга (Mundell 1963, Fleming 1962, Obstfeld and Rogoff 1995), который предполагает, что снижение номинального обменного курса связано с ухудшением условий торговли страны (то есть отношения цены ее импорта к цене ее экспорта). Другими словами, отношение цены его импорта к цене его экспорта увеличивается, когда номинальный обменный курс снижается. Противоположная влиятельная парадигма (Betts and Devereux 2000, Devereux and Engel 2003) предполагает ценообразование в местной валюте (или валюте назначения) и имеет в своей основе противоположный прогноз: снижение номинального обменного курса связано с улучшением условий торговли страны. . В глобальном масштабе эти парадигмы подразумевают, что обменный курс страны так же важен, как и ее доля в мировой торговле, при этом никакой обменный курс не играет непропорциональной роли.

. В глобальном масштабе эти парадигмы подразумевают, что обменный курс страны так же важен, как и ее доля в мировой торговле, при этом никакой обменный курс не играет непропорциональной роли.

Недавние данные показывают, что явное большинство торговых операций выставляется в счетах в небольшом количестве «доминирующих валют», при этом доллар США играет огромную роль (Goldberg and Tille 2008, Gopinath 2015). Соответственно, Касас и соавт. (2016) разработали «парадигму доминирующей валюты», в которой торговые цены фиксированы в долларах, а обменный курс страны по отношению к доллару является основным фактором, определяющим ее торговые цены, объемы и условия торговли. Данные, которые они предоставляют с использованием колумбийских микроданных, подтверждают эти прогнозы.

Чтобы оценить глобальную актуальность трех парадигм ценообразования, в новом исследовании мы построили согласованные ежегодные индексы стоимости единицы двустороннего импорта и экспорта и индексы физического объема для глобально репрезентативной выборки (Boz et al. 2017). Наши индексы предназначены для 55 стран, что дает более 2500 диад (то есть торговых пар) из сильно дезагрегированных данных UN Comtrade, начиная с 1989 г., в зависимости от страны, и охватывая до 2015 г. Страны в нашей выборке составляют 91% общий объем мирового экспорта и импорта товаров в 2015 году. Важно отметить, что мы исключаем товары из этих индексов, поскольку парадигмы применимы только к товарам с жесткими ценами.

2017). Наши индексы предназначены для 55 стран, что дает более 2500 диад (то есть торговых пар) из сильно дезагрегированных данных UN Comtrade, начиная с 1989 г., в зависимости от страны, и охватывая до 2015 г. Страны в нашей выборке составляют 91% общий объем мирового экспорта и импорта товаров в 2015 году. Важно отметить, что мы исключаем товары из этих индексов, поскольку парадигмы применимы только к товарам с жесткими ценами.

Мы обнаружили, что ни производитель, ни парадигма ценообразования в местной валюте не соответствуют наблюдаемым закономерностям в мировой торговле, а данные скорее подтверждают доминирующую валютную парадигму. Наши данные показывают, что именно обменные курсы стран по отношению к доллару США в значительной степени определяют торговые цены и объемы. Это происходит независимо от того, участвуют ли США в торговой сделке. Выставление счетов за торговлю в долларах является важной частью объяснения.

Ниже мы более подробно остановимся на четырех ключевых фактах, которые привели к нашим выводам.

1. Условия торговли нечувствительны к двусторонним обменным курсам

Мы обнаружили, что снижение двустороннего обменного курса на 1% приводит к снижению двусторонних (несырьевых) условий торговли всего на 0,04%. Это воздействие точно оценивается как практически нулевое с 95% доверительным интервалом [0,02%, 0,05%]. Этот вывод резко контрастирует с предсказаниями ведущих эталонных парадигм. Парадигма Манделла-Флеминга предсказывает ухудшение условий торговли почти на 1%, в то время как ценообразование в местной валюте предсказывает улучшение на ту же величину при полностью жестких номинальных ценах. Однако это полностью соответствует господствующей валютной парадигме: поскольку большая часть импорта и экспорта выставляется в долларах, условия торговли страны не связаны с ее обменным курсом.

2. Изменения в обменном курсе доллара доминируют над изменениями двусторонних обменных курсов между торговыми партнерами при учете изменений цен и количества импорта

Далее мы оцениваем влияние двусторонних обменных курсов на цены и объемы импорта в паре стран уровень. Снижение обменного курса импортера по отношению к его торговому партнеру на 1% приводит к росту импортных цен на 0,76% (рисунок 1). Это говорит о почти полном переносе на горизонте в один год. Однако добавление курса импортера по отношению к доллару резко снижает влияние двустороннего обменного курса с 0,76% до 0,16%. Вместо этого обменный курс доллара становится доминирующим фактором с влиянием 0,78% на цены импорта.

Снижение обменного курса импортера по отношению к его торговому партнеру на 1% приводит к росту импортных цен на 0,76% (рисунок 1). Это говорит о почти полном переносе на горизонте в один год. Однако добавление курса импортера по отношению к доллару резко снижает влияние двустороннего обменного курса с 0,76% до 0,16%. Вместо этого обменный курс доллара становится доминирующим фактором с влиянием 0,78% на цены импорта.

Рисунок 1 Импульсная реакция двустороннего уровня цен на обменные курсы

Примечание : На рисунке представлена импульсная реакция двустороннего уровня цен на двусторонний обменный курс и обменный курс доллара США, рассчитанная с использованием данных, представленных импортером. Оценки в левой колонке взяты из стандартной спецификации, в которой двусторонние изменения импортных цен регрессируются по двусторонним изменениям обменного курса. В правой колонке добавлен обменный курс импортера по отношению к доллару США в качестве независимой переменной. Столбики ошибок показывают 95% доверительные интервалы со стандартными ошибками, сгруппированными по диадам.

Столбики ошибок показывают 95% доверительные интервалы со стандартными ошибками, сгруппированными по диадам.

Кроме того, роль колебаний курса доллара больше для стран, выставляющих счета в долларах. Объединив наши данные о торговле с долей импортеров, выставляемых в счетах-фактурах в долларах на уровне страны из Gopinath (2015), мы обнаруживаем, что увеличение на 10 процентных пунктов доли национального импорта, выставленного в счетах-фактурах в долларах, связано с увеличением переноса долларов на 3,5 процентных пункта. Этот показатель переноса доллара отражает увеличение чувствительности импортных цен страны к стоимости доллара.

Аналогичным образом добавление обменного курса доллара к двусторонней регрессии прогнозирования объемов значительно снижает коэффициент двустороннего обменного курса. Одновременная эластичность объема для обменного курса доллара составляет -0,19, в то время как эластичность двустороннего обменного курса на порядок меньше и составляет -0,03. Мы также обнаруживаем, что роль доллара как валюты для выставления счетов действительно особенная, поскольку он легко превосходит объяснительную силу евро в регрессиях цен и объемов.

3. Сила доллара США является ключевым предиктором совокупного объема торговли и инфляции в остальном мире

Повышение курса доллара США на 1% по отношению ко всем другим валютам в мире предсказывает снижение на 0,6-0,8% в течение года в объеме общей торговли между странами остального мира с учетом глобального делового цикла.

Кроме того, в странах с более высокой долей импорта, выставляемой в долларах, наблюдается более высокая степень переноса обменного курса доллара на инфляцию потребительских цен и цен производителей. Хотя эти результаты вызывают недоумение с точки зрения традиционной модели Манделла-Флеминга из-за ее акцента на двусторонних обменных курсах, они возникают естественным образом в условиях господствующей валютной парадигмы.

4. Доля импортера в импорте, выставленном в долларах, объясняет около 15% дисперсии переноса/эластичности доллара по парам стран -сквозные коэффициенты объясняются склонностью к фактурированию импорта в долларах. В отличие от стандартных панельных регрессий, которые могут быть информативными в отношении среднего переноса и статистической значимости детерминант переносной неоднородности, байесовский подход позволяет нам количественно оценить общую перекрестную неоднородность переноса/эластичности обменного курса и отношение этой неоднородности к выставлению счетов в долларах.

По нашим оценкам, доля импортера в счетах-фактурах в долларах объясняет 15% общей междиадной дисперсии переноса обменного курса доллара на цены. Мы также обнаружили, что доля долларов, выставляемых импортером в счетах-фактурах, влияет на эластичность объемов торговли по обменному курсу. Эти результаты подтверждают количественную важность глобальной валюты выставления счетов, ключевого понятия в доминирующей валютной парадигме.

Заключение

Наши выводы показывают, что условия торговли слабо чувствительны к обменному курсу, стоимость валюты страны по отношению к доллару является основным фактором, влияющим на цены и объемы импорта в страну, независимо от того, откуда происходит товар , а преобладание выставления счетов в долларах является важным предиктором чувствительности цены и объемов к обменному курсу доллара. Учитывая масштабы наших оценок и глобальный охват наших данных, доминирующая валютная парадигма является более эмпирически релевантной точкой отсчета, чем традиционные подходы к моделированию при анализе международной передачи шоков и оптимальной денежно-кредитной и курсовой политики.

Ссылки

Betts, C and M Devereux (2000), «Динамика обменного курса в модели ценообразования на рынке», Journal of International Economics 50(1): 215-44.

Боз, Э., Г. Гопинат и М. Плагборг-Меллер (2017 г.), «Глобальная торговля и доллар», Рабочий документ NBER 23988.

Касас, К., Ф. Диез, Г. Гопинат и П.О. валютная парадигма», NBER Working Paper 22943.

Деверо, М. и С. Энгель (2003), «Возвращение к денежно-кредитной политике в открытой экономике: ценообразование и гибкость обменного курса» , Обзор экономических исследований 70(4): 765-84.

Флеминг, М. (1962), «Внутренняя финансовая политика при фиксированных и плавающих обменных курсах», Документы персонала МВФ 9: 369-79.

Фридман, М. (1953), Очерки позитивной экономики , University of Chicago Press.

Голдберг, Л. и К. Тилле (2008 г.), «Использование автомобильной валюты в международной торговле», Journal of International Economics 76(2): 177-92.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс