Динамика курса юаня: Динамика курса китайского юаня ЦБ РФ за год, колебания официального курса китайского юаня (CNY) к рублю (RUB) за год, онлайн-график, котировки

Содержание

Конвертор валюты, динамика изменений курса

Конвертор валют:

Конвертировать рубли в выбранную валюту.

Конвертировать выбранную валюту в рубли.

Выберите валютуДоллар СШАЕвроАвстралийский долларАзербайджанский манатФунт стерлингов Соединенного королевстваАрмянских драмовБелорусский рубльБолгарский левБразильский реалВенгерских форинтовГонконгских долларовДатских кронИндийских рупийКазахстанских тенгеКанадский долларКиргизских сомовКитайских юанейМолдавских леевНорвежских кронПольский злотыйРумынский лейСДР (специальные права заимствования)Сингапурский долларТаджикских сомониТурецких лирНовый туркменский манатУзбекских сумовУкраинских гривенЧешских кронШведских кронШвейцарский франкЮжноафриканских рэндовВон Республики КореяЯпонских иен

по курсу ЦБ на 28.12.2022

Установить информер

Текущие и исторические значения курса юаня к российскому рублю, устанавливаемый ежедневно ЦБ российской федерации. Возможность конвертации юаня на за любой исторический период времени начиная с 2007 г. Динамика курса китайского юаня отражается в рамках месячного значения

Возможность конвертации юаня на за любой исторический период времени начиная с 2007 г. Динамика курса китайского юаня отражается в рамках месячного значения

Динамика валюты в отдельности: курс доллара США, курс Евро, курс Гривны, курс Беларусского рубля, курс фунта стерлингов, курс Юаня и курс РУБЛЯ …

Курс валют установленный ЦБ на

28.12.2022

день: 01020304050607080910111213141516171819202122232425262728293031 месяц: январяфевралямартаапрелямаяиюняиюляавгустасентябряоктябряноябрядекабря год: 199920002001200220032004200520062007200820092010201120122013201420152016201720182019202020212022

Курс юаня на сегодня

| Символ | Номинал | Дата | Курс |

|---|---|---|---|

| CNY | 10 | 28 декабря 2022 | 99.4575 |

| CNY | 10 | 27 декабря 2022 | 97.3334 |

| CNY | 10 | 24 декабря 2022 | 97. 5884 5884 |

| CNY | 1 | 23 декабря 2022 | 10.2600 |

| CNY | 1 | 22 декабря 2022 | 10.0836 |

| CNY | 10 | 21 декабря 2022 | 98.7901 |

| CNY | 10 | 20 декабря 2022 | 94.9964 |

| CNY | 10 | 17 декабря 2022 | 92.4382 |

| CNY | 10 | 16 декабря 2022 | 92.0786 |

| CNY | 10 | 15 декабря 2022 | 91.0864 |

| CNY | 10 | 14 декабря 2022 | 90.3731 |

| CNY | 10 | 13 декабря 2022 | 89.8436 |

| CNY | 10 | 10 декабря 2022 | 89.6236 |

| CNY | 10 | 09 декабря 2022 | 89.7431 |

| CNY | 10 | 08 декабря 2022 | 89.9043 |

| CNY | 10 | 07 декабря 2022 | 89.6835 |

| CNY | 10 | 06 декабря 2022 | 89. 3117 3117 |

| CNY | 10 | 03 декабря 2022 | 87.8395 |

| CNY | 10 | 02 декабря 2022 | 86.3709 |

| CNY | 10 | 01 декабря 2022 | 85.3746 |

| CNY | 10 | 30 ноября 2022 | 84.8798 |

| CNY | 10 | 29 ноября 2022 | 84.1256 |

| CNY | 10 | 26 ноября 2022 | 84.2448 |

| CNY | 10 | 25 ноября 2022 | 84.3800 |

| CNY | 10 | 24 ноября 2022 | 84.3616 |

| CNY | 10 | 23 ноября 2022 | 84.7222 |

| CNY | 10 | 22 ноября 2022 | 84.7557 |

| CNY | 10 | 19 ноября 2022 | 84.7201 |

| CNY | 10 | 18 ноября 2022 | 84.4679 |

| CNY | 10 | 17 ноября 2022 | 85.0026 |

| CNY | 10 | 16 ноября 2022 | 85. 3691 3691 |

| CNY | 10 | 15 ноября 2022 | 85.4248 |

| CNY | 10 | 12 ноября 2022 | 84.4637 |

| CNY | 10 | 11 ноября 2022 | 84.0456 |

| CNY | 10 | 10 ноября 2022 | 83.9724 |

| CNY | 10 | 09 ноября 2022 | 83.6997 |

| CNY | 10 | 08 ноября 2022 | 84.3154 |

| CNY | 10 | 04 ноября 2022 | 84.3037 |

| CNY | 10 | 03 ноября 2022 | 84.2847 |

| CNY | 10 | 02 ноября 2022 | 84.0548 |

| CNY | 10 | 01 ноября 2022 | 83.9469 |

| CNY | 10 | 29 октября 2022 | 84.3159 |

| CNY | 10 | 28 октября 2022 | 84.3967 |

| CNY | 10 | 27 октября 2022 | 84.7845 |

| CNY | 10 | 26 октября 2022 | 83. 2416 2416 |

| CNY | 10 | 25 октября 2022 | 83.2169 |

Следите за нами в ВКонтакте, Facebook‘e и Twitter‘e

валюта стабильной экономики // Смотрим

Профиль

24 ноября 2016, 18:31

24 ноября 2016, 19:31

24 ноября 2016, 20:31

24 ноября 2016, 21:31

24 ноября 2016, 22:31

24 ноября 2016, 23:31

25 ноября 2016, 00:31

25 ноября 2016, 01:31

25 ноября 2016, 02:31

25 ноября 2016, 03:31

25 ноября 2016, 04:31

Вести.

Экономика

Экономика

Экономика

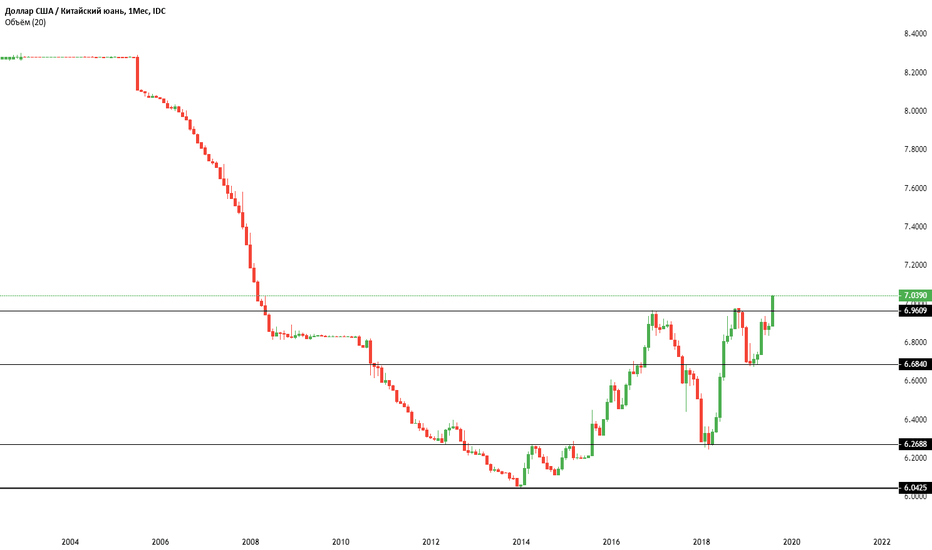

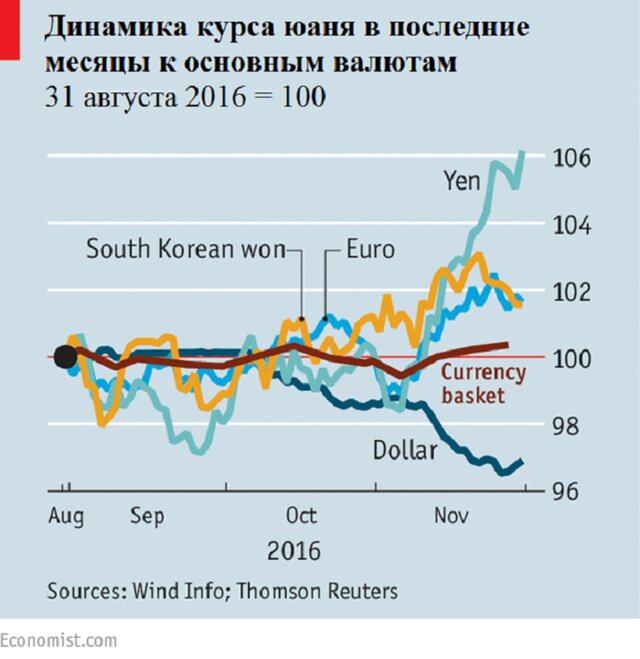

ЭкономикаЗа последнее время китайская валюта подешевела до минимальных значений с конца 2008 года. Курс доллара вырос до отметки 6,92 юаней.

За последнее время китайская валюта подешевела до минимальных значений с конца 2008 года. Курс доллара вырос до отметки 6,92 юаней.

Падение объясняется ожидаемым повышением ставки ФРС США в декабре, а также обещаниями президента США Дональда Трампа повысить тарифы на экспортные товары из Китая, который он в ходе своей предвыборной компании не раз назвал «валютным манипулятором». Однако на самом деле, все намного сложнее.

В долгосрочной перспективе экономический рост Китая отразится расстановке сил на валютном рынке. В октябре юань официально был включен МВФ в корзину резервных валют (СДР). Это означает, что центробанки и инвесторы будут увеличивать объемы использования китайской валюты.

Во второй половине этого года положение юаня укрепилось благодаря положительным эффектам от сокращения избыточных мощностей, бюджетного стимулирования и повышения конкурентоспособности экспорта на фоне слабого обменного курса.

В четвертом квартале китайская валюта может ощутить на себе негативное воздействие мягкой коррекции цен на недвижимость.

Краткосрочная волатильность юаня также усугубляется нестабильной ситуацией в мировой экономике и укреплением доллара США. Наряду с другими валютами формирующихся рынков, юань должен справиться с долларом США, который недавно достиг максимумов 2014 года на фоне роста доходности облигаций США и предстоящего повышения ставки ФРС.

В долгосрочной перспективе ситуация на финансовых рынках США и Китая, вероятно, окажет различное влияние на финансовые рынки в Азиатско-Тихоокеанском регионе. Исследования центробанков позволяют предположить, что в обычный период влияние Китая на ситуацию на мировых финансовых рынках соразмерно влиянию США, хотя в кризисные периоды события в американской экономике имеют все же большее давление на мировые рынки.

Влияние Китая отражается на региональном уровне, в то время как доллар США отражает движение на мировом рынке. Нынешний кризис благоприятствует доллару, однако, с течением времени стабильность обретет юань.

Банк международных расчетов сообщил, что доллар США заменил индекс волатильности в качестве нового индекса страха.

Доллар стал индикатором склонности инвесторов к риску и заемным средствам. Эта динамика несет тревожные последствия, поскольку она подтолкнула международных заемщиков и инвесторов к доллару.

И все же, учитывая, что рост курса доллара заставляет заемщиков и кредиторов изменить оценки, фундаментальные факторы доллара США подрываются, как признался недавно избранный президент США Дональд Трамп.

Суверенный долг США вырос до $19,9 трлн. В прошлом году иностранные центробанки продали почти $375 млрд казначейских облигаций США.

В этих условиях повышение процентных ставок ФРС может повысить доллар США, что привело бы к ужесточению доллара и дефляционным ограничениям. Это, в свою очередь, может негативно повлиять на развивающиеся экономики, которые сегодня подпитывают рост мировой экономики.

Это, в свою очередь, может негативно повлиять на развивающиеся экономики, которые сегодня подпитывают рост мировой экономики.

И сегодня не юань, а доллар США представляет наибольший риск для мировой экономики.

экономика

новости

Весь эфир

Изменения обменного курса: факторы, влияющие на китайский юань

Опубликовано Альба Ди Роса.

.

Обменный курсКурсовый рискКитайский юань

Курсы обмена

Войдите в систему, чтобы использовать функцию красивой печати и функцию встраивания.

Вы еще не зарегистрировались?

зарегистрироваться!

Ле Форз

Растущее внимание итальянских учреждений к Китаю заставляет нас сосредоточиться на риске обесценения, связанного с юанем.

С помощью аналитической модели факторов, влияющих на динамику валюты, используемой для изучения

случай индийской рупии,

в этой статье мы анализируем случай китайского юаня (юаня).

Как вы можете видеть на диаграмме ниже, которая показывает эффективный обменный курс юаня с января 2008 года по февраль 2019 года, валюта демонстрировала общую тенденцию к

удорожание в течение десятилетия, за исключением спорадических периодов ослабления.

Китайский юань – эффективный обменный курс

(2011-2019)

Источник: exportplanning.com

Фазы ослабления имели место в течение 3 циклических периодов более низкого роста в китайской экономике: 2014, 2016 и 2018 . Мы можем сделать вывод об этом замедлении на основании данных об импорте Китая, которые

Мы можем сделать вывод об этом замедлении на основании данных об импорте Китая, которые

показали сокращение, как и другие индикаторы, такие как индексы промышленного производства и менеджеров по закупкам.

Эти фазы нельзя определить как настоящие кризисы, но в контексте очень высоких темпов роста в Китае замедление

выделяются темпы экономического роста ниже 6%: на самом деле такие значения намного ниже средних, зафиксированных в последние годы.

Экспорт, инвестиции и резервы

Динамический график, показанный ниже, позволяет проанализировать различные этапы, которые прошла валюта за последнее десятилетие. Это также помогает выявить влияние

что макрофакторы, влияющие на обменные курсы, такие как торговля, инвестиции и денежно-кредитная политика, оказывали влияние в каждый период.

Обобщая динамику, наблюдаемую на анимационном графике, в течение фаз, когда юань укреплялся (между серединой 2011 г. и началом 2014 г., в первой половине

2015 г. и во второй половине 2017 г. ) движущими факторами стали экспорт и приток прямых иностранных инвестиций .

) движущими факторами стали экспорт и приток прямых иностранных инвестиций .

С другой стороны, когда юань ослабел (2014, 2016 и 2018 гг.), он был оштрафован на снижение чистого экспорта

и отток портфельных инвестиций , который связан либо с увеличением китайских инвестиций за рубежом, либо с сокращением иностранных инвестиций в

Китай. В обоих случаях это означает бегство инвесторов с китайского рынка, учитывая «кризис», который переживает экономика.

В этом контексте действие центрального банка (Народный банк Китая) было направлено на контраст чрезмерного повышения курса до 2014 года, в то время как он перешел к

поддержка валюты в период с 2014 по 2016 год. Наконец, с 2017 года движение китайских валютных резервов указывает на нейтралитет денежно-кредитной политики

действие, по крайней мере, через инструмент продажи запасов.

Следующее будущее

Учитывая огромный производственный и экспортный потенциал китайской экономики, а также ее значительный рост, неизбежно привлекающий инвестиции, можно утверждать

что валюта может сохранить свою тенденцию повышения в ближайшем будущем. Тем не менее две ключевые переменные могли вызвать потрясения в этом процессе: с одной

Тем не менее две ключевые переменные могли вызвать потрясения в этом процессе: с одной

стороны, растущее потребление населения Китая, что будет постепенно сокращать профицит счета текущих операций страны и, с другой стороны,

тема либерализация финансовых рынков , что вызовет большую неопределенность в потоках капитала.

Международная ликвидность и динамика обменного курса * | Ежеквартальный журнал экономики

Фильтр поиска панели навигации

The Quarterly Journal of EconomicsЭтот выпускE44 — Финансовые рынки и макроэкономикаF31 — Иностранная валютаF32 — Корректировка счета текущих операций; Краткосрочное движение капиталаF41 — Макроэкономика открытой экономикиG11 — Выбор портфеля; Инвестиционные решенияG15 — Международные финансовые рынкиG20 — GeneralEconomicsBooksJournalsOxford Academic

Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации

The Quarterly Journal of EconomicsЭтот выпускE44 — Финансовые рынки и макроэкономикаF31 — Иностранная валютаF32 — Корректировка счета текущих операций; Краткосрочное движение капиталаF41 — Макроэкономика открытой экономикиG11 — Выбор портфеля; Инвестиционные решенияG15 — Международные финансовые рынкиG20 — GeneralEconomicsBooksJournalsOxford Academic

Термин поиска на микросайте

Расширенный поиск

Статья журнала

Получить доступ

Ксавье Габе,

Ксавье Габе

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

Маттео Маджори

Маттео Маджори

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

The Quarterly Journal of Economics , том 130, выпуск 3, август 2015 г. , страницы 1369–1420, https://doi.org/10.1093/qje/qjv016

, страницы 1369–1420, https://doi.org/10.1093/qje/qjv016

Опубликовано:

18 марта 2015 г.

- Содержание статьи

- Рисунки и таблицы

- видео

- Аудио

- Дополнительные данные

Цитировать

Cite

Xavier Gabaix, Matteo Maggiori, International Liquidity and Exchange Rate Dynamics, The Quarterly Journal of Economics , Volume 130, Issue 3, August 2015, Pages 1369–1420, https://doi. org/10.1093/qje/qjv016

org/10.1093/qje/qjv016

Выберите формат

Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Разрешения

- Электронная почта

- Твиттер

- Фейсбук

- Подробнее

Фильтр поиска панели навигации

The Quarterly Journal of EconomicsЭтот выпускE44 — Финансовые рынки и макроэкономикаF31 — Иностранная валютаF32 — Корректировка счета текущих операций; Краткосрочное движение капиталаF41 — Макроэкономика открытой экономикиG11 — Выбор портфеля; Инвестиционные решенияG15 — Международные финансовые рынкиG20 — GeneralEconomicsBooksJournalsOxford Academic

Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации

The Quarterly Journal of EconomicsЭтот выпускE44 — Финансовые рынки и макроэкономикаF31 — Иностранная валютаF32 — Корректировка счета текущих операций; Краткосрочное движение капиталаF41 — Макроэкономика открытой экономикиG11 — Выбор портфеля; Инвестиционные решенияG15 — Международные финансовые рынкиG20 — GeneralEconomicsBooksJournalsOxford Academic

Термин поиска на микросайте

Advanced Search

Abstract

Мы предлагаем теорию определения обменных курсов на основе потоков капитала на несовершенных финансовых рынках. Потоки капитала влияют на обменные курсы, изменяя балансы финансистов, которые несут риски, связанные с международным дисбалансом спроса на финансовые активы. Такие изменения в их балансовых отчетах заставляют финансистов изменять требуемую компенсацию за удерживание валютного риска, что влияет как на уровень, так и на волатильность обменных курсов. Наша теория определения обменного курса на несовершенных финансовых рынках не только помогает рационализировать эмпирическое несоответствие между обменными курсами и традиционными макроэкономическими показателями, но и имеет реальные последствия для объема производства и распределения рисков. Обменные курсы чувствительны к дисбалансам на финансовых рынках и редко выполняют роль амортизатора, которая является центральной в традиционном теоретическом макроэкономическом анализе. Наша структура является гибкой; он учитывает ряд важных особенностей моделирования в рамках несовершенной модели финансового рынка, таких как неторгуемые товары, производство, деньги, фиксированные цены или заработная плата, различные формы международного ценообразования для рынка и безработица.

Потоки капитала влияют на обменные курсы, изменяя балансы финансистов, которые несут риски, связанные с международным дисбалансом спроса на финансовые активы. Такие изменения в их балансовых отчетах заставляют финансистов изменять требуемую компенсацию за удерживание валютного риска, что влияет как на уровень, так и на волатильность обменных курсов. Наша теория определения обменного курса на несовершенных финансовых рынках не только помогает рационализировать эмпирическое несоответствие между обменными курсами и традиционными макроэкономическими показателями, но и имеет реальные последствия для объема производства и распределения рисков. Обменные курсы чувствительны к дисбалансам на финансовых рынках и редко выполняют роль амортизатора, которая является центральной в традиционном теоретическом макроэкономическом анализе. Наша структура является гибкой; он учитывает ряд важных особенностей моделирования в рамках несовершенной модели финансового рынка, таких как неторгуемые товары, производство, деньги, фиксированные цены или заработная плата, различные формы международного ценообразования для рынка и безработица.

© Автор(ы), 2015 г. Опубликовано Oxford University Press от имени президента и научных сотрудников Гарвардского колледжа. Все права защищены. Для получения разрешений обращайтесь по электронной почте: [email protected]

JEL

E44 — Финансовые рынки и макроэкономикаF31 — Иностранная валютаF32 — Корректировка текущего счета; Краткосрочное движение капиталаF41 — Макроэкономика открытой экономикиG11 — Выбор портфеля; Инвестиционные решенияG15 — Международные финансовые рынкиG20 — Общее

Раздел выпуска:

Артикул

В настоящее время у вас нет доступа к этой статье.

Скачать все слайды

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Нажмите Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- При посещении сайта учреждения используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Не используйте личную учетную запись Oxford Academic.

Не используйте личную учетную запись Oxford Academic.Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- При посещении сайта общества используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Не используйте личную учетную запись Oxford Academic.

Не используйте личную учетную запись Oxford Academic.Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. Смотри ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр ваших зарегистрированных учетных записей

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Ведение счетов организаций

Для библиотекарей и администраторов ваша личная учетная запись также предоставляет доступ к управлению институциональной учетной записью. Здесь вы найдете параметры для просмотра и активации подписок, управления институциональными настройками и параметрами доступа, доступа к статистике использования и т. д.

Покупка

Стоимость подписки и заказ этого журнала

Варианты покупки книг и журналов в Oxford Academic

Кратковременный доступ

Чтобы приобрести краткосрочный доступ, пожалуйста, войдите в свой личный аккаунт выше.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс