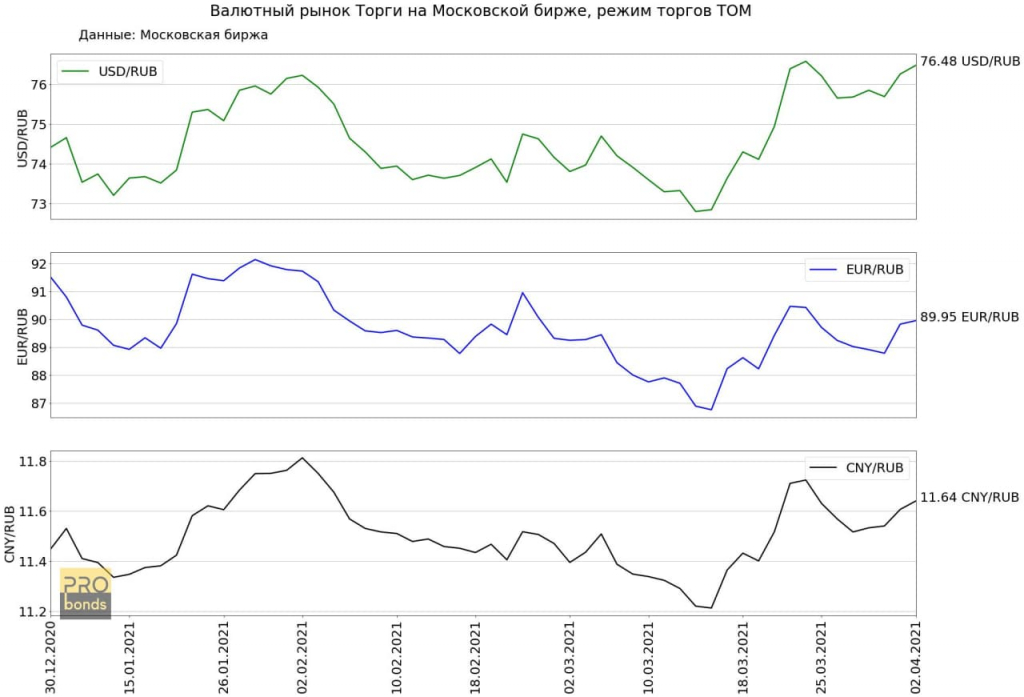

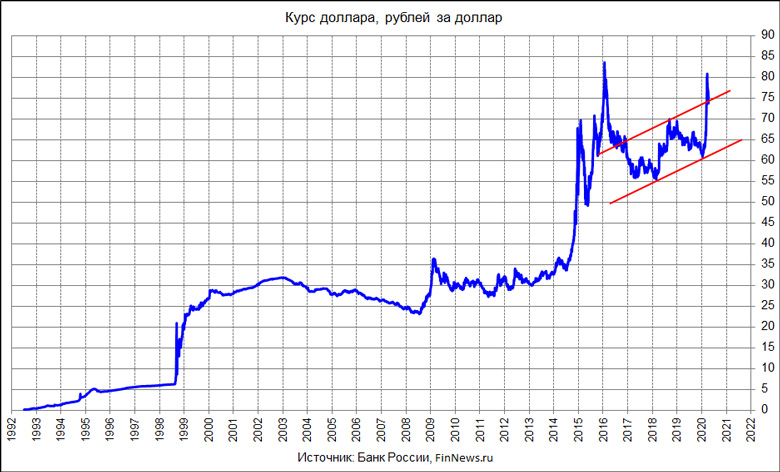

Для прогнозирования величины колебания курса доллара на основании: Ответы на тесты по дисциплине: Статистика. Вариант 139

Содержание

Основные методы прогнозирования валютных курсов

Любой участник глобального рынка Форекс, будь то крупный инвестиционный фонд или частный инвестор, кровно заинтересован в качественном прогнозе динамики курса выбранной для торговли валюты. Дело в том, что максимально точно вычисленный валютный курс позволяет уменьшить финансовые риски и повысить прибыль от вложений капитала.

Данный обзор по методам прогнозирования валютных курсов составлен аналитиками компании FXOpen, одного из брокеров-лидеров на рынке Форекс в России и за рубежом.

В практике трейдинга используются разнообразные методы прогнозирования рыночных котировок, однако наиболее эффективными считаются следующие из них.

1. Метод учёта ППС

Обращение к паритету покупательной способности обусловлено теоретическим положением, согласно которому одинаковые товары имеют одинаковую стоимость независимо от локализации прдаж, если не учитывать стоимость транспортировки и затраты на проведение обменной операции. Исходя из данного положения, обменный курс всегда стремится к такому изменению, которое позволяет компенсировать рост цены, вызванное инфляцией. Допустим, цены в США вырастут за текущий год на 2,5%, а в Австралии из-за падения спроса только на 0,5%. В данном случае инфляционный дифференциал составит:

Исходя из данного положения, обменный курс всегда стремится к такому изменению, которое позволяет компенсировать рост цены, вызванное инфляцией. Допустим, цены в США вырастут за текущий год на 2,5%, а в Австралии из-за падения спроса только на 0,5%. В данном случае инфляционный дифференциал составит:

2,5% — 0,5% = 2%

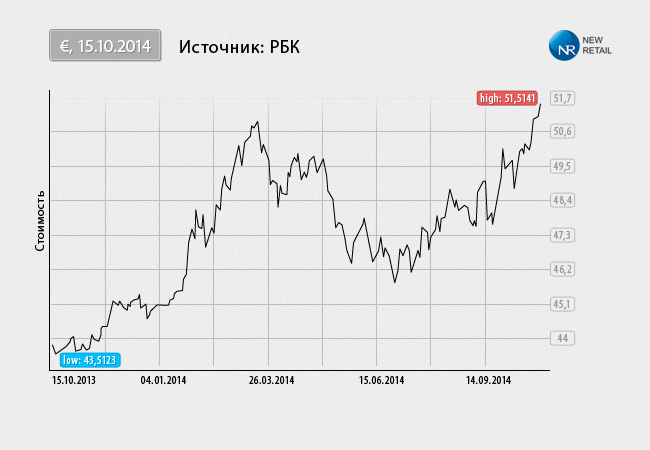

В соответствии с принципом ППС доллар США в этом примере обесцениться по отношению к австралийской национальной валюте на величину, близкую к 2%. Если, допустим, обменный курс был равен 92 американским центам за один австралийский доллар, то согласно теории покупательного паритета, прогноз по курсу составит:

(1 + 0,02) x (0,92 американского доллара за 1 австралийский доллар) = 0,938 американского доллара за 1 австралийский доллар

2. Метод учёта экономической стабильности

Изучение темпов экономического роста стран-эммитентов свободно конвертируемых валют даёт возможность предугадать динамику обменного курса. Очевидно, что здоровая экономика с потенциально более высокими темпами роста с высокой степенью вероятности привлечёт больше иностранных инвестиций, чем экономика, подверженная стагнации. Между тем долгосрочные инвестиции сопряжены с необходимостью покупки национальной валюты, что в свою очередь приводит к повышению спроса на неё и, как следствие, — к её подорожанию. На этом принципе, собственно, и основан данный метод прогнозирования поведения валютного курса.

Очевидно, что здоровая экономика с потенциально более высокими темпами роста с высокой степенью вероятности привлечёт больше иностранных инвестиций, чем экономика, подверженная стагнации. Между тем долгосрочные инвестиции сопряжены с необходимостью покупки национальной валюты, что в свою очередь приводит к повышению спроса на неё и, как следствие, — к её подорожанию. На этом принципе, собственно, и основан данный метод прогнозирования поведения валютного курса.

Следует отметить, что, в отличие от метода, учитывающего ППС, метод, базирующийся на изучении текущего состояния экономики той или иной страны, не позволяет спрогнозировать точный размер валютного курса. Однако он даёт возможность инвесторам, работающим на глобальном Форексе, сформировать общее представление о возможных рыночных трендах, то есть о возможном направлении ценовой динамики (усилении или ослаблении) выбранной для торговли валюты, равно как и о силе подобных тенденций. На практике данный метод прогнозирования используется в сочетании с другими методами. Именно такой подход позволяет составить наиболее полную картину изменения валютного рынка.

Именно такой подход позволяет составить наиболее полную картину изменения валютного рынка.

3. Метод построения эконометрической модели

Эконометрической называют такую прогнозную модель, которая увязывает изменение обменного курса конкретной торгуемой валюты со всей совокупностью факторов, влияющих на него. Как правило, при создании эконометрической модели используют параметры стандартной экономической теории. В то же время в подсчёты можно добавить любую переменную, которая, по мнению валютного трейдера, оказывает в той или иной мере влияние на движение рыночных котировок.

Предположим, что необходимо составить прогноз изменения обменного курса американского доллара по отношению к канадскому доллару на ближайший год. В результате тщательного исследования с последующим анализом в качестве ключевых факторов, влияющих на курс, выбраны INT (разница процентных ставок Центробанков США и Канады), IGR (разница темпов повышения доходов населения в той и другой стране) и GDP (дифференциал темпов роста ВВП в обеих страна). В этом случае эконометрическая модель выглядит таким образом:

В этом случае эконометрическая модель выглядит таким образом:

Курс USD/CAD = a(INT) + b(IGR) + c(GDP) + x

Используемые коэффициенты (a, b и c) показывают не только то, насколько сильно перечисленные экономические факторы влияют на движение обменного курса, но и направление данного движения, которое зависит от положительности или отрицательности каждого фактора. Что касается переменной x, то под ней в данном уравнении понимается значение дополнительного фактора, который задаётся самим трейдером. Следует отметить, что метод прогнозирования валютного курса на основе построения эконометрической модели требует профессиональной подготовки, однако при наличии уже готового расчёта не столь сложен для практического применения.

4. Метод на основе анализа временных рядов

Метод прогнозирования валютного курса, основанный на анализе временных рядов является абсолютно техническим и требует специальных знаний из области экономической теории. При этом наиболее популярной моделью анализа временных рядов у практикующих валютных трейдеров является модель ARMA (авторегресирующей скользящей средней). В основе данной модели лежит базовый постулат технического анализа, утверждающий, что рынок имеет память, поэтому предыдущее поведение курса конкретной валютной пары можно использовать для прогноза его поведения в будущем. На практике это выливается в построение ценовых графиков и выявление характерных графических фигур.

При этом наиболее популярной моделью анализа временных рядов у практикующих валютных трейдеров является модель ARMA (авторегресирующей скользящей средней). В основе данной модели лежит базовый постулат технического анализа, утверждающий, что рынок имеет память, поэтому предыдущее поведение курса конкретной валютной пары можно использовать для прогноза его поведения в будущем. На практике это выливается в построение ценовых графиков и выявление характерных графических фигур.

В качестве заключения следует отметить, что прогнозирование движения валютных курсов является весьма сложной задачей. При этом, разумеется, ни один из методов прогноза не может гарантировать стопроцентной точности результата. В этой связи разумным решением для любого участника глобального рынка Форекс будет использование инструментов управления финансовыми рисками.

УК «Арсагера» Анализ экономических показателей деятельности компании

Раздел: О фундаментальном анализе

Описание подхода УК Арсагера к прогнозированию экономических показателей компаний.

В данном материале речь пойдет о том, как специалисты управляющей компании Арсагера прогнозируют экономику компаний, акции которых обращаются на фондовом рынке, и на что стоит обращать внимание при чтении финансовых отчетов.

Для нас финансовая отчетность компании представляет интерес с позиции прогноза конкретных будущих экономических показателей и их трансформации в будущую курсовую стоимость и дивиденды. Мы хотим понять, какой компания планирует стать в перспективе, какую прибыль она будет генерировать для своих акционеров и какова будет стоимость акции с позиции рационального инвестора.

«Бухгалтерский баланс» и «Отчет о финансовых результатах» составляют основу отчетности эмитента. Наибольший интерес для нас представляет «отчет о финансовых результатах компании». Для нас он является основным, так как содержит сведения о двух из трех прогнозируемых показателей, а именно о выручке и чистой прибыли. Именно на базе этого документа мы строим сердцевину модели оценки компании, откуда прогнозные показатели выручки, чистой прибыли и собственного капитала подставляются в формулу расчета потенциальной доходности.

Наибольший интерес для нас представляет «отчет о финансовых результатах компании». Для нас он является основным, так как содержит сведения о двух из трех прогнозируемых показателей, а именно о выручке и чистой прибыли. Именно на базе этого документа мы строим сердцевину модели оценки компании, откуда прогнозные показатели выручки, чистой прибыли и собственного капитала подставляются в формулу расчета потенциальной доходности.

Начнем с выручки. Проследив изменения в ее истории и структуре, мы приступаем к прогнозированию. Базой для прогнозирования выручки является прогноз операционных показателей компании. При прогнозе мы опираемся на фактические данные, которые могут предоставляться самой компанией, либо публиковаться в специальных отраслевых ресурсах.

Средние цены реализации товаров и услуг являются еще одной важной группой данных для прогнозирования выручки. Они также могут системно раскрываться компанией, а могут быть получены обратным способом – в виде частного от деления выручки в предыдущие периоды на объем реализации товаров и услуг. В последнем случае необходимо убедиться в сопоставимости финансовой и операционной отчетностей.

В последнем случае необходимо убедиться в сопоставимости финансовой и операционной отчетностей.

Прогнозирование будущих объемов производства осуществляется на основании планов компании по изменению мощностей, выпуска новых видов продукции и иных сведений. При прогнозе выручки мы стараемся избегать механистического подхода и пытаемся объективно взглянуть на планы компании. Аналитик оценивает в целом ситуацию в мире, отрасли, экономике России и только после этого приходит к выводу о степени реалистичности будущих планов эмитента.

Прогнозирование будущих цен на товары и услуги может осуществляться исходя из прогнозных векторов по биржевым или родственным им товарам, темпов инфляции, взаимосвязи с макроэкономическими показателями и показателями развития соответствующих отраслевых рынков. В зависимости от специфики эмитента может применяться прогноз консолидированных показателей или посегментный прогноз.

При оценке холдингов и многосегментных компаний из прогноза консолидированной выручки нужно исключить межсегментные расчеты, чтобы избежать повторного счета.

Полученную линейку прогнозных выручек мы критически осмысливаем, особенно если внутри прогнозного периода наблюдаются существенные изменения выручки. Нужно четко понимать, за счет чего компания за короткий период способна кардинально изменить этот показатель.

Себестоимость – это следующий показатель, подлежащий прогнозу. Наша задача – отталкиваясь от исторических значений, спрогнозировать будущую себестоимость компании. Существует два основных способа – постатейный прогноз и прогноз ее доли от выручки.

Прогноз себестоимости как доли от выручки весьма прост. Опираясь на исторические данные, мы можем обнаружить достаточно устойчивое соотношение себестоимости и выручки. Если нет оснований прогнозировать существенные изменения этого соотношения в будущем, мы можем экстраполировать его при построении модели. Такой способ может использоваться при оценке так называемых компаний-маржевиков (розничные сети, нефтепереработка и сбыт нефтепродуктов), а также компаний, не раскрывающих структуру себестоимости.

Постатейный прогноз себестоимости может дать более точный результат. В этом случае требуется проверить итоговые значения себестоимости и соотнести их с выручкой. При наличии сильных отклонений от значений предыдущих периодов мы возвращаемся к постатейному прогнозу и пытаемся еще раз проверить его на здравый смысл.

Также при постатейном прогнозировании себестоимости нужно обращать внимание на характер статей (постоянные, переменные), что позволит осуществить корректную привязку их динамики к динамике выручки, объемов производства, инфляции.

При прогнозировании таких статей себестоимости как «Сырье и материалы», «Топливо и электроэнергия» нужно убедиться в целесообразности применения прогнозируемых нами векторов цен на биржевые товары и электроэнергию. Вполне возможно, что при анализе некоторых эмитентов такой закономерности не будет, например, если компания имеет собственные мощности или специальные условия контрактов на поставку. Дополнительные сведения об этом могут содержаться в отчете эмитента в разделе «Материалы, товары и поставщики эмитента», где указаны виды материалов и сырья, по которым наблюдался наибольший рост цен.

При прогнозировании статьи «ФОТ – фонд оплаты труда» необходимо учитывать возможное сокращение персонала или его дополнительный наем в связи с программами оптимизации численности персонала или расширения производства.

Следует помнить, что наличие в компании программы капитальных вложений может быть использовано для прогнозирования будущей величины основных средств и, как следствие, амортизации. При прогнозировании будущей стоимости основных средств может быть использована пропорция величины капитальных вложений и изменения основных средств на основании ретроспективных данных.

При прогнозировании коммерческих и управленческих расходов следует помнить, что в стабильной компании они очень хорошо коррелируют с выручкой. Однако при резких скачках выручки доля этих расходов может существенно меняться. При росте выручки их доля в ней, как правило, снижается; при снижении выручки – может расти (особенно это касается управленческих расходов). Здесь стоит делать поправки на возможные скачки таких расходов, как, например, расходы на IPO; расходы, связанные с началом реализации новых видов продукции; наличие экспортных пошлин и т. п.

п.

Прочие доходы и расходы могут оказать существенное влияние на итоговый показатель прибыли. При анализе прочих доходов и расходов крупные единовременные доходы и расходы используются при прогнозе чистой прибыли текущего периода, но могут быть исключены для целей прогнозирования будущей стабильной прибыли (реализация активов, начисление резервов, переоценка пакета ценных бумаг и т. д.). При этом необходимо понимать, что однажды созданный резерв может быть распущен в будущем, что способно сказаться на чистой прибыли будущих лет.

Величина долга прогнозируется исходя из фактических объемов в базовом периоде и планов компании по изменению своего долгового бремени. Эти планы мы подвергаем критической оценке. В частности, компаниям с высокой долговой нагрузкой сложнее привлекать новые займы, а эффективная ставка по их обслуживанию может оказаться выше средних ставок на рынке. В этой связи важным представляется уровень показателя (Чистый Долг/ Собственный Капитал).

Существенное значение имеет и дюрация долга, которая может указывать на необходимость рефинансирования или даже замещения долгового финансирования долевым.

Наконец, величина чистой прибыли может указывать на способность компании обслуживать свои платежи. Собрав все воедино, мы можем составить предполагаемый график изменения долга компании. Добавив к этому прогнозы вектора процентных ставок, можно сделать вывод относительно будущих ежегодных процентов к уплате.

В ряде случаев эффективная ставка по выданным кредитам существенно отличается от среднерыночных. Это может объясняться не только внутрифирменными займами, но и субсидированием государством части выплачиваемых компанией процентов.

Структура долга в разрезе валют заимствования может дать информацию относительно прогноза курсовых разниц. Они начисляются как по валютным пассивам, так и по валютным активам. В отдельных компаниях валютные активы могут составлять существенные суммы, поэтому для них имеет смысл исследовать в ретроспективе данные о финансовых вложениях, остатках денежных средств и доле, которую занимает в них валютная часть.

Если в составе финансовых активов есть публичные инструменты с биржевой котировкой, то мы прикладываем максимум усилий для прогнозирования их будущих цен и, как следствие, их будущей переоценке. Несмотря на то, что до момента продажи переоценка финансовых активов не отражается в составе отчета о финансовых результатах, в отдельных случаях в модели могут учитываться будущие доходы от финансовых вложений в виде их ежегодной переоценки.

Несмотря на то, что до момента продажи переоценка финансовых активов не отражается в составе отчета о финансовых результатах, в отдельных случаях в модели могут учитываться будущие доходы от финансовых вложений в виде их ежегодной переоценки.

Если в компании существуют значительные финансовые активы, то мы стараемся отдельно прогнозировать процентный доход на эти вложения. Наличие значительных краткосрочных финансовых вложений и кэша на фоне высокой чистой прибыли и умеренных капитальных вложений может быть предвестником значительных дивидендных выплат.

При прогнозировании налоговой ставки следует учитывать отраслевую и региональную специфику (некоторые отрасли и субъекты Российской Федерации могут иметь специальный налоговый режим). Также на итоговый показатель чистой прибыли могут влиять отложенные налоговые активы и обязательства, а также доли миноритариев в дочерних компаниях эмитента.

Исследуя величину чистой прибыли в ретроспективе, мы стараемся обращать внимание на основные источники ее формирования. Если чистая прибыль была подвержена существенным колебаниям, нам нужно четко понимать, из-за чего это происходит, и критически осмыслить заложенные в модель предпосылки. Особенное внимание стоит обратить на компании, в которых главным источником формирования прибыли является неоперационная деятельность, например статьи финансовых доходов и расходов.

Если чистая прибыль была подвержена существенным колебаниям, нам нужно четко понимать, из-за чего это происходит, и критически осмыслить заложенные в модель предпосылки. Особенное внимание стоит обратить на компании, в которых главным источником формирования прибыли является неоперационная деятельность, например статьи финансовых доходов и расходов.

Бухгалтерский баланс является следующим важным документом в составе отчетности. Он характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату. Основная информация, которую несет баланс, – данные об активах, обязательствах и собственном капитале компании.

Активы показывают, какие средства использует бизнес, а пассивы (обязательства и собственный капитал) – за счет каких источников они сформированы и в каком размере. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала.

Для нас баланс компании является поставщиком фактических данных, необходимых для прогноза собственного капитала компании, величины долга и финансовых вложений, которые впоследствии используются для прогнозирования ряда финансовых статей «Отчета о финансовых результатах». Также мы проводим его вертикальный и горизонтальный анализы, в ходе которых оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

Также мы проводим его вертикальный и горизонтальный анализы, в ходе которых оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

Кроме того, мы обращаем внимание на отчет о движении денежных средств (ОДДС), который в большинстве случаев носит для нас справочный характер. Однако, если дивидендная политика компании предусматривает привязку выплачиваемых дивидендов к показателю свободного (скорректированного свободного) денежного потока, то мы пытаемся спрогнозировать линейку этих показателей путем построения прогноза по ключевым статьям ОДДС.

В особых случаях мы строим прогноз бухгалтерского баланса, опираясь на фактический баланс и прогнозируя движение денежных средств от операционной, инвестиционной и финансовой деятельности. Такой подход мы используем, когда компания осуществляет активную инвестиционную программу, используя различные источники средств. Зная объем инвестиционной программы, можно предположить, сколько и какие источники будут задействованы, что напрямую скажется на прогнозах будущих экономических показателей компании. Если источники финансирования нам неизвестны, мы вырабатываем наиболее логичный, на наш взгляд, сценарий. Нельзя увеличивать масштабы деятельности бизнеса, не закладывая соответствующего источника его расширения.

Если источники финансирования нам неизвестны, мы вырабатываем наиболее логичный, на наш взгляд, сценарий. Нельзя увеличивать масштабы деятельности бизнеса, не закладывая соответствующего источника его расширения.

Также этот способ используется, когда на основе фактического баланса мы строим его проформу, корректируя ряд статей для истинного представления стоимости некоторых активов компании.

При построении экономических моделей и составлении аналитических прогнозов нужно понимать, что текущая отчетность – это хорошая обратная связь, которую можно и нужно использовать для повышения качества аналитической работы.

Удивительная причина, почему курсы обмена валют колеблются

Подписаться

Удивительная причина, почему курсы обмена валют колеблются

Финансы и бухгалтерский учет 1 ноября 2021 г.

Новое исследование предлагает ответ на давнюю экономическую загадку.

На основании исследования

Чжэнъян Цзян

Арвинда Кришнамурти

Ханно Люстиг

Лизы Рёпер

На основании исследования

Чжэнъян Цзян

Арвинд Кришнамурти

Ханно Люстиг

Загадка курсов обмена валют выглядит примерно так.

Добавьте Insight

в свой почтовый ящик.

В классической модели «обменные курсы определяются спросом или вкусами на активы разных стран и производством товаров разных стран», — говорит Чжэнъян Цзян, доцент кафедры финансов Kellogg. Другими словами, все должно сводиться к спросу и предложению, или, точнее, к экономическим переменным, таким как численность населения, занятость, потребление, производство и ВВП, которые связаны со спросом и предложением.

Есть только одна проблема: большинство этих переменных, похоже, вообще не объясняют изменения обменных курсов. Это затруднительное положение, которое экономисты называют «загадкой отключения обменного курса».

Но новое исследование, проведенное Цзяном и его соавторами, обнаружило экономическую переменную, которая, кажется, неплохо объясняет, как доллар США растет и падает по отношению к другим валютам. Это сводится к чему-то несколько удивительному: спрос не на американские товары, а на безопасные активы в долларах США.

«Особый спрос на безопасные активы, и в частности на безопасные долларовые активы, тесно связан с обменными курсами», — говорит Цзян, который объединился с Арвиндом Кришнамурти и Ханно Люстигом из Стэнфорда для проведения исследования.

В более широком смысле их исследование дает количественную оценку «особенности» доллара и исследует ее последствия для мировой экономики.

В чем особенность доллара США

Чтобы разобраться в этих выводах, важно понимать, что казначейские облигации США обычно считаются самой надежной инвестицией в мире. Как таковые, они ценятся инвесторами, а это означает, что США могут платить более низкие процентные ставки по своим облигациям.

«Когда правительство США привлекает средства от иностранных инвесторов, его ставка финансирования обычно на 0,2-1% ниже, чем сопоставимые ставки финансирования от аналогичных иностранных правительств, если учесть разницу в их обменных курсах», — говорит Цзян.

Эта разница — по сути, доходность, от которой инвесторы готовы отказаться при покупке казначейских облигаций США, — известна как «удобная доходность». Вы можете думать об этом как о рыночной стоимости удобства и душевного спокойствия, которые приходят при инвестировании в доллары США, а не, скажем, в евро или другие относительно безопасные активы.

Вы можете думать об этом как о рыночной стоимости удобства и душевного спокойствия, которые приходят при инвестировании в доллары США, а не, скажем, в евро или другие относительно безопасные активы.

«Идея состоит в том, что у доллара есть определенное качество: он является самым безопасным активом в мире, он ликвиден, поэтому вы можете легко торговать с людьми», — говорит Цзян.

Эта доходность меняется со временем, объясняет он. В периоды нестабильности он увеличивается, поскольку инвесторы бегут в безопасное место за казначейскими облигациями США; в более стабильные периоды она сокращается.

«Кажется, доллар действительно особенный, и возможность выпуска безопасных активов в долларах действительно дает вам преимущество».

— Zhengyang Jiang

Но важно отметить, что удобная доходность также может различаться у разных инвесторов, например, когда иностранные инвесторы оценивают удобство и безопасность казначейских облигаций США иначе, чем американские инвесторы. И когда это происходит, происходит нечто интересное.

И когда это происходит, происходит нечто интересное.

«Предположим, что иностранцы хотят получить безопасные активы США сильнее, чем американские инвесторы», — говорит Цзян. «Они готовы принять более низкую доходность этих особых активов, чем американские инвесторы».

Но, разумеется, у данной казначейской облигации будет только одна процентная ставка. Так что рынок реагирует на эти различия в спросе по-другому: сдвигая курсы валют. В частности, доллар США будет укрепляться по отношению к иностранным валютам. (В то время как обменные курсы отдельной валюты могут изменяться идиосинкразическим образом, иностранные валюты в подавляющем большинстве имеют тенденцию двигаться в тандеме, поэтому становится полезным говорить о среднем движении доллара.)

Именно этот механизм позволяет иностранным инвесторам получать меньшую прибыль в своей валюте, чем американским инвесторам. «Всякий раз, когда есть более высокий иностранный спрос на активы США, — говорит Цзян, — тогда доллар будет укрепляться и, как следствие, обеспечивать более низкую доходность».

На самом деле, новое исследование показывает, что большую часть колебаний курса доллара с течением времени можно объяснить постоянно колеблющейся стоимостью, которую иностранные инвесторы придают безопасному активу.

«Это один из способов объяснить, почему существует разрыв между обменными курсами и фундаментальными переменными, которые, как мы думали, должны объяснить обменные курсы», — говорит Цзян.

Почему такой особенный?

Чтобы сделать это определение, исследователи проанализировали как данные обменного курса, так и спрос со стороны иностранных инвесторов на безопасные активы США. Первые данные было легко получить, но вторые требовали от исследователей расчета того, что они называют «синтетической» долларовой ставкой — по сути, процентной ставки для сопоставимого актива, такого как японская государственная облигация, после принятия во внимание необходимости ввода позиция валютного свопа, которая защитит инвесторов от колебаний обменного курса между долларом США и иеной.

«Сравнивая эти две процентные ставки — ставку казначейства и синтетическую ставку — мы можем наблюдать спред, отражающий особенность казначейства США», — говорит Цзян. «Мы должны ожидать, что их ставки будут схожими, потому что они почти одинаковы. И, к нашему удивлению, они очень разные».

Во время кризиса, объясняет он, спред увеличивается, а в менее неспокойные времена падает до нуля.

Исследователи также построили модель, которая позволила им определить, в какой степени «особость» казначейских облигаций можно объяснить тем фактом, что они были выпущены именно казначейством. Другими словами, являются ли особенными только казначейские облигации или все безопасные активы, выпущенные в долларах США, ценятся инвесторами?

«Наши выводы таковы, что около 10 процентов общей исключительности доллара проявляется как особенность Казначейства. И около 90 процентов связано с тем, что доллар сам по себе особенный», — говорит Цзян.

Это удивительная находка, отмечает он. И это говорит о том, что даже негосударственным организациям выгодно выпускать долговые обязательства в долларах США, особенно компаниям частного сектора с высоким кредитным рейтингом, чей долг можно квалифицировать как безопасные активы.

И это говорит о том, что даже негосударственным организациям выгодно выпускать долговые обязательства в долларах США, особенно компаниям частного сектора с высоким кредитным рейтингом, чей долг можно квалифицировать как безопасные активы.

«Эти компании также могут выпускать долговые обязательства в долларах по более низкой ставке финансирования, чем сопоставимые иностранные процентные ставки, после того, как мы учтем их валютные разницы», — говорит Цзян, указывая, что даже иностранные компании могли бы выиграть, если бы они выпустили свой долг в долларах США.

«Кажется, доллар действительно особенный, и возможность выпуска безопасных активов в долларах действительно дает вам преимущество».

Огромный волновой эффект

Исследование дает более полное представление о том, когда и как меняется обменный курс: когда доллар укрепляется, вполне вероятно, что спрос среди иностранных инвесторов на безопасные активы США увеличился по сравнению с внутренними инвесторами.

Но это также предлагает новый способ глобального охвата политики США.

«Особый спрос на безопасные активы США открывает совершенно новый набор механизмов денежно-кредитной политики США для воздействия на мировую экономику», — говорит Цзян. «НАС. денежные потрясения могут повлиять на премию за безопасные активы, которая, в свою очередь, просачивается через глобальную экономику».

По мнению Цзяна, ФРС должна тщательно учитывать потенциальные волновые эффекты политики, продвигающей внутренние интересы. Возьмем количественное смягчение, в рамках которого ФРС скупает большое количество активов казначейства, чтобы обеспечить ликвидность финансовой системе США.

«Для иностранцев это означает, во-первых, нехватку резервных активов и, во-вторых, повышение курса доллара через механизм, который мы обсуждали», — говорит Цзян.

Но поскольку многие страны берут кредиты в долларах, а их денежные потоки выражены в иностранной валюте, повышение курса доллара США может спровоцировать волну дефолтов или финансовый кризис в других странах мира.

«Таким образом, в зависимости от того, как количественное смягчение повлияет на предложение безопасных для доллара активов, оно может привести к немного большим финансовым потрясениям в зарубежных странах», — говорит Цзян. То есть, учитывая взаимосвязанность мировой экономики, политика, направленная на стабилизацию экономики США, может, по крайней мере, частично подрывать ее собственные цели.

Однако теоретически ФРС может также использовать этот механизм для стабилизации иностранных финансовых систем. Например, в ответ на финансовый кризис в Европе США могли бы увеличить предложение резервных активов и обеспечить рынок большей ликвидностью.

«Что нам следует думать об этих побочных эффектах?» он спросил. «Какова наша обязанность или ответственность [с точки зрения направления] этих новых сил, которые мы только начинаем понимать?»

Популярные преподаватели

Чжэнъян Цзян

Доцент кафедры финансов

О писателе

Джессика Лав — главный редактор Kellogg Insight .

Об исследовании

Цзян, Женъян, Арвинд Кришнамурти и Ханно Лустиг. 2021. «Спрос на иностранные безопасные активы и обменный курс доллара». Финансовый журнал . 76 (3): 1049–1089.

Самые популярные на этой неделе

Как эксперты принимают сложные решения

Изучив 200 миллионов шахматных ходов, исследователи пролили свет на то, что дает игрокам преимущество и что их сбивает с толку.

5 стратегий руководства эффективной командой

Почему «команды — это не коктейльные вечеринки» и другие мудрые слова.

Какое значение имеют рекламные кампании?

Тон имеет ключевое значение, согласно новому исследованию, которое показало, что изменение стратегии телевизионной рекламы могло повлиять на результаты президентских выборов 2000 года.

Tesla заслуживает пятёрки за финансовый менеджмент

Элона Маска следует похвалить за то, что он может даже подумать о выкупе акций прямо сейчас.

Уроки лидерства после падения Лиз Трасс

Хотя ее экономическая политика явно обрекала ее, она также потерпела неудачу как лидер.

Какая форма правления лучше?

Демократии могут не пережить диктатуры, но они лучше приспосабливаются.

Как черно-белые представители двух рас воспринимаются с точки зрения расы?

Понимание ответа и того, почему черные и белые американцы могут по-разному воспринимать двухрасовых людей, становится все более важным в многорасовом обществе.

Чтобы вернуть сотрудников в офис, устраните эти 4 препятствия

Эксперт по инновациям объясняет, как противостоять сопротивлению.

Иммигранты в США создают больше рабочих мест, чем занимают

Новое исследование показывает, что иммигранты гораздо чаще основывают компании — как крупные, так и малые, — чем коренные американцы.

Почему действующие из лучших побуждений НПО иногда приносят больше вреда, чем пользы

Исследования групп помощи в Гане и Уганде показывают, почему так важно координировать свои действия с местными органами власти и учреждениями.

Что пошло не так в AIG?

Распаковка краха страхового гиганта во время финансового кризиса 2008 года.

Что новый законопроект о климате означает для США и всего мира

Закон о снижении инфляции не обратит вспять инфляцию и не остановит изменение климата, но все равно имеет большое значение.

5 советов, как стать более эффективным менеджером

Лидеры имеют значение. Но и менеджеры тоже.

Единая нация, слишком разделенная?

В США свирепствует политическое сектантство.

Трое экспертов обсуждают, сможем ли мы остаться едиными.Политический раскол в Америке выходит за рамки поляризации и трайбализма

В наши дни политическая идентичность во многом похожа на религиозную идентичность.

Как давление сверстников может привести к тому, что подростки будут не успевать — даже в школах, где «быть умным — это круто»

Новое исследование предлагает уроки для администраторов, надеющихся улучшить успеваемость учащихся.

Как изменился маркетинг за последние полвека?

Новаторский учебник Фила Котлера вышел 55 лет назад. Шестнадцать выпусков спустя он и соавтор Александр Чернев обсуждают, как большие данные, социальные сети и брендинг, ориентированный на достижение цели, двигают эту область вперед.

Подробнее о финансах и бухгалтерском учете

Какие индикаторы используются при прогнозировании обменного курса?

По

Брайан Бирс

Полная биография

Брайан Бирс — цифровой редактор, писатель, продюсер, номинированный на премию «Эмми», и эксперт по контенту с более чем 15-летним опытом написания статей о корпоративных финансах и бухгалтерском учете, фундаментальном анализе и инвестициях.

Узнайте о нашем

редакционная политика

Обновлено 29 сентября 2022 г.

Рассмотрено

Гордон Скотт

Рассмотрено

Гордон Скотт

Полная биография

Гордон Скотт был активным инвестором и техническим аналитиком по ценным бумагам, фьючерсам, форекс и грошовым акциям более 20 лет. Он является членом Совета по финансовому обзору Investopedia и соавтором книги «Инвестиции для победы». Гордон является сертифицированным специалистом по рынку (CMT). Он также является членом ассоциации CMT.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Ханс Даниэль Джасперсон

Факт проверен

Ханс Даниэль Джасперсон

Полная биография

Ханс Даниэль Джасперсон имеет более чем десятилетний опыт исследований в области государственной политики, уделяя особое внимание развитию рабочей силы, образованию и экономической справедливости. Его исследования были представлены членам Конгресса США, федеральным агентствам и политикам в нескольких штатах.

Его исследования были представлены членам Конгресса США, федеральным агентствам и политикам в нескольких штатах.

Узнайте о нашем

редакционная политика

Обменные курсы являются одним из главных факторов, определяющих здоровье экономики страны. Валютный курс, также известный как курс форекс, представляет собой стоимость валюты одной страны по отношению к валюте другой страны.

Индикаторы для прогнозирования валютных курсов

Экономические показатели, используемые для прогнозирования обменного курса, аналогичны тем, которые используются для определения общего экономического здоровья страны. Все они являются ключевыми определяющими факторами валютных курсов страны.

Валовой внутренний продукт (ВВП)

ВВП страны представляет собой долларовую стоимость товаров и услуг, которые были произведены в этой стране, как правило, в течение одного года. ВВП также можно рассматривать как основной размер экономики страны.

Изменения в ВВП показывают изменения в экономическом росте и могут напрямую влиять на относительную стоимость валюты страны. Высокий ВВП отражает более высокие темпы производства, что свидетельствует о более высоком спросе на продукцию этой страны. Увеличение спроса на товары и услуги страны часто приводит к увеличению спроса на валюту страны.

Высокий ВВП отражает более высокие темпы производства, что свидетельствует о более высоком спросе на продукцию этой страны. Увеличение спроса на товары и услуги страны часто приводит к увеличению спроса на валюту страны.

Индекс потребительских цен (ИПЦ)

ИПЦ является еще одним важным индикатором для инвесторов и экономистов и является показателем изменения цен на заранее определенную группу товаров и услуг, которые покупаются домохозяйствами в стране. ИПЦ используется для отслеживания изменений цен и отражения темпов инфляции.

Рост цен на ИПЦ свидетельствует об ослаблении покупательной способности валюты страны. Особенно высокая инфляция по сравнению с темпами инфляции в других странах усиливает действие этого фактора.

Индекс цен производителей (ИЦП)

ИЦП измеряет среднее изменение продажной цены всех сырьевых товаров и услуг и рассматривает эти изменения с точки зрения производителя, а не потребителя. ИЦП и ИПЦ взаимосвязаны — увеличение затрат производителя чаще всего перекладывается на потребителей.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс