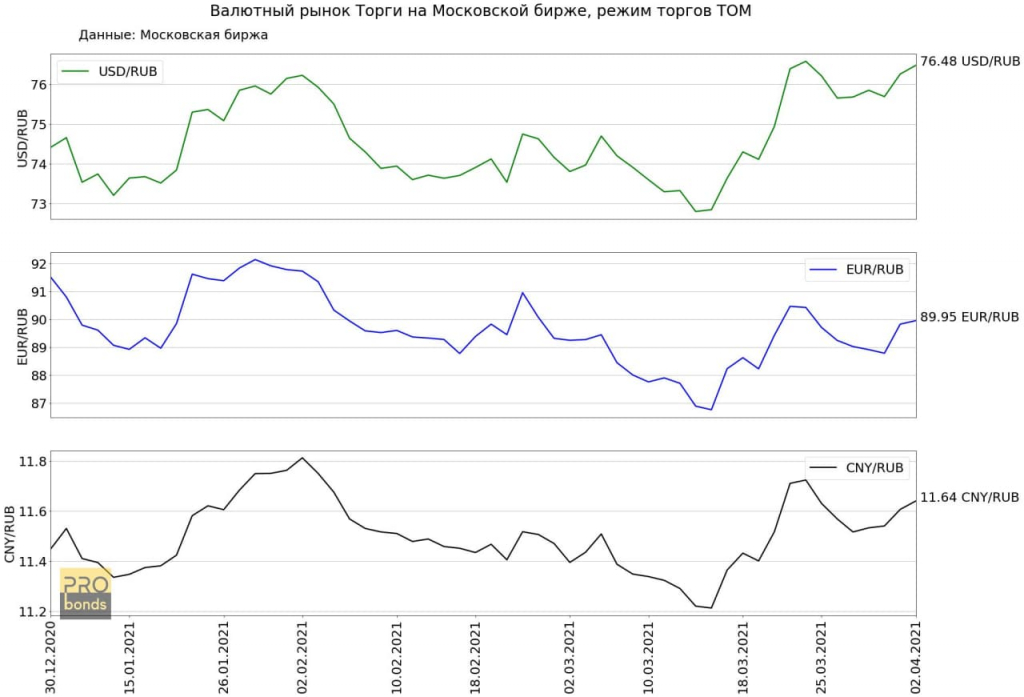

Доллар и евро курс: курс доллара и евро на завтра

Содержание

Доллар против евро — рецензируемые академические статьи

При изменении валютных курсов предприятия должны быстро адаптироваться. Знание того, как более слабый американский доллар может повлиять на ваш бизнес, может предотвратить некоторые критические ошибки.

Джон Сноу, министр финансов США, попал в заголовки газет в мае 2003 года своим ответом на вопросы о снижении стоимости доллара. Он отметил, что более слабый доллар хорош для американского экспорта (и тревожный торговый дисбаланс). Было ли это случайным заявлением или намерением сигнализировать рынку об изменении политики США, участники рынка отреагировали, и стоимость доллара упала еще больше. Доллар потерял 19процента его стоимости по отношению к евро в 2003 г., причем четверть этой потери приходится на декабрь.[1] Администрация Буша продолжает утверждать, что она поддерживает сильный доллар, но, как повторил госсекретарь Сноу 16 января 2004 г., «определение обменных курсов лучше предоставить рынкам». [2]

Доллар показал слабость по отношению к другим валютам. валюты, включая британский фунт, австралийский фунт и японскую иену. Однако самые драматичные потери произошли по отношению к евро. С самого низкого уровня в 84 цента в июле 2001 года евро неуклонно рос в цене, остановившись чуть ниже 1,29 доллара.13 января 2004 г. В этот момент Жан-Клод Трише, президент Европейского центрального банка (ЕЦБ), выразил растущую озабоченность по поводу быстрого роста евро, заявив, что «жестокие движения» доллара и «чрезмерная волатильность обменного курса не приветствуются и не приветствуются». уместно», и что европейские политики были обеспокоены. Его замечания и заявления других европейских официальных лиц спровоцировали резкое падение евро.[3] Однако наблюдатели отмечают, что разговоры без поддержки действия обычно дают лишь краткосрочные результаты, а доллар продолжает падать в цене.

валюты, включая британский фунт, австралийский фунт и японскую иену. Однако самые драматичные потери произошли по отношению к евро. С самого низкого уровня в 84 цента в июле 2001 года евро неуклонно рос в цене, остановившись чуть ниже 1,29 доллара.13 января 2004 г. В этот момент Жан-Клод Трише, президент Европейского центрального банка (ЕЦБ), выразил растущую озабоченность по поводу быстрого роста евро, заявив, что «жестокие движения» доллара и «чрезмерная волатильность обменного курса не приветствуются и не приветствуются». уместно», и что европейские политики были обеспокоены. Его замечания и заявления других европейских официальных лиц спровоцировали резкое падение евро.[3] Однако наблюдатели отмечают, что разговоры без поддержки действия обычно дают лишь краткосрочные результаты, а доллар продолжает падать в цене.

Что означает снижение стоимости доллара по отношению к евро для американских фирм? Является ли спад признаком надвигающихся экономических проблем или же он повысит конкурентоспособность американской продукции в Европе и приведет к увеличению прибыли корпораций, созданию новых рабочих мест, росту ВВП и сокращению государственного дефицита? В этой статье будут рассмотрены эти вопросы. Хотя вопрос о последствиях девальвации доллара по отношению к другим валютам важен, эта тема выходит за рамки данной статьи.

Хотя вопрос о последствиях девальвации доллара по отношению к другим валютам важен, эта тема выходит за рамки данной статьи.

Почему свободное падение?

Обменный курс между долларом и евро устанавливается спросом и предложением. То есть обменный курс «плавает» или приспосабливается к спросу (и предложению) долларов по отношению к евро. Почему стоимость доллара так сильно и так быстро упала по отношению к евро? Экономическая теория утверждает, что существует четыре основных фактора, определяющих обменный курс между двумя валютами: сопоставимые процентные ставки, относительные уровни инфляции, сравнительный уровень доходов и макрополитика соответствующих правительств. Два из этих факторов чаще всего называют причинами снижения стоимости доллара по отношению к евро: процентные ставки и макроэкономическая политика (как торговый, так и бюджетный дефицит).

Краткосрочные процентные ставки

Экономическая теория утверждает, что инвесторы должны получать одинаковую прибыль от инвестиций с одинаковым риском, независимо от страны, в которой сделаны инвестиции. Если сопоставимые ставки различаются в двух странах, можно ожидать, что капитал (деньги) будет течь в страну, предлагающую более высокую доходность. Более высокая норма прибыли повысит спрос на валюту страны, стоимость которой повысится, что отражается в обменном курсе, по отношению к другой валюте. Краткосрочные ставки в США были на 45-летнем минимуме в результате того, что Федеральная резервная система США (ФРС) установила учетную ставку и целевую ставку по фондам Федерального резерва на уровне 1 процента. Сопоставимые ставки в еврозоне составляют 2 процента. ФРС продолжает заявлять, что не видит признаков возвращения инфляции и рассчитывает сохранить ставки на этом уровне в течение «значительного периода». Европейский центральный банк оставил ставки без изменений после своего заседания в январе 2004 года. Однако участники рынка ожидают снижения процентной ставки ЕЦБ, чтобы ограничить рост евро.[4]

Если сопоставимые ставки различаются в двух странах, можно ожидать, что капитал (деньги) будет течь в страну, предлагающую более высокую доходность. Более высокая норма прибыли повысит спрос на валюту страны, стоимость которой повысится, что отражается в обменном курсе, по отношению к другой валюте. Краткосрочные ставки в США были на 45-летнем минимуме в результате того, что Федеральная резервная система США (ФРС) установила учетную ставку и целевую ставку по фондам Федерального резерва на уровне 1 процента. Сопоставимые ставки в еврозоне составляют 2 процента. ФРС продолжает заявлять, что не видит признаков возвращения инфляции и рассчитывает сохранить ставки на этом уровне в течение «значительного периода». Европейский центральный банк оставил ставки без изменений после своего заседания в январе 2004 года. Однако участники рынка ожидают снижения процентной ставки ЕЦБ, чтобы ограничить рост евро.[4]

Торговый дефицит

Торговый дефицит возникает, когда совокупный импорт страны превышает ее совокупный экспорт. Дефицит торгового баланса должен финансироваться за счет государственных ценных бумаг. Совокупный дефицит торгового баланса США установил годовой рекорд в 2003 г.: дефицит в размере 489,4 млрд долл. США превысил предыдущий рекорд в 418 млрд долл. США, зарегистрированный в 2002 г. Кроме того, дефицит вырос с 4 процентов ВВП в 2002 г. до 4,5 процента в 2003 г. [5]. Для финансирования дефицита правительство должно привлекать средства внутри страны и/или за рубежом. Некоторые участники рынка опасаются, что размер дефицита в сочетании с низкими процентными ставками, о которых говорилось выше, может вызвать проблемы с финансированием.

Дефицит торгового баланса должен финансироваться за счет государственных ценных бумаг. Совокупный дефицит торгового баланса США установил годовой рекорд в 2003 г.: дефицит в размере 489,4 млрд долл. США превысил предыдущий рекорд в 418 млрд долл. США, зарегистрированный в 2002 г. Кроме того, дефицит вырос с 4 процентов ВВП в 2002 г. до 4,5 процента в 2003 г. [5]. Для финансирования дефицита правительство должно привлекать средства внутри страны и/или за рубежом. Некоторые участники рынка опасаются, что размер дефицита в сочетании с низкими процентными ставками, о которых говорилось выше, может вызвать проблемы с финансированием.

Однако до сих пор азиатские центральные банки продолжают быть крупными покупателями ценных бумаг казначейства США, поскольку они увеличивают свой долларовый долг, пытаясь сдержать повышение курса своей собственной валюты и защитить конкурентоспособные цены на свой экспорт в США. рекордные 187 миллиардов долларов, чтобы поддержать иену[6] и защитить движение жизни в своей экономике. Как и многие азиатские страны, которые привязывают свою валюту к доллару, Китай увеличил свои валютные резервы в долларах на 41 процент в 2003 году.[7] Тем не менее, администрация Буша оказывает давление на Китай, чтобы заставить его перейти на плавающий курс, тем самым повышая цены на его экспорт в США и помогая компенсировать дефицит торгового баланса. Аналитики ожидают, что Китай проявит некоторую гибкость и немного сократит спрос на доллары.[8]

Как и многие азиатские страны, которые привязывают свою валюту к доллару, Китай увеличил свои валютные резервы в долларах на 41 процент в 2003 году.[7] Тем не менее, администрация Буша оказывает давление на Китай, чтобы заставить его перейти на плавающий курс, тем самым повышая цены на его экспорт в США и помогая компенсировать дефицит торгового баланса. Аналитики ожидают, что Китай проявит некоторую гибкость и немного сократит спрос на доллары.[8]

Дефицит государственного бюджета

Если расходы правительства превышают его поступления, возникает дефицит. Как и в случае с дефицитом торгового баланса, дефицит бюджета также должен финансироваться за счет государственных займов. Профицит федерального бюджета времен Клинтона превратился в растущий дефицит времен Буша. Дефицит увеличился из-за снижения налогов для стимулирования экономики и увеличения государственных расходов на борьбу с терроризмом. Тем не менее, похоже, что экономика США восстановилась благодаря замечательному росту ВВП на 8,2 процента в третьем квартале 2003 года. Консенсус-прогнозы на 2004 год предсказывают рост экономики США на уровне 4,2 процента по сравнению с 2 процентами в Японии и 1,8 процента в Японии. еврозона.[9] По мере восстановления экономики США поступления будут увеличиваться, и, если не произойдет дополнительных экономических или политических потрясений, дефицит должен начать сокращаться.

Консенсус-прогнозы на 2004 год предсказывают рост экономики США на уровне 4,2 процента по сравнению с 2 процентами в Японии и 1,8 процента в Японии. еврозона.[9] По мере восстановления экономики США поступления будут увеличиваться, и, если не произойдет дополнительных экономических или политических потрясений, дефицит должен начать сокращаться.

Каковы последствия слабого доллара?

Хороший

Кому выгоден слабый доллар? Европейские туристы стекаются в такие города США, как Нью-Йорк. Магазины Нью-Йорка сообщают о резком росте продаж, особенно товаров высокого класса. Отели Нью-Йорка сообщают о высокой заполняемости, а рестораны сообщают об увеличении количества бронирований.[10]

Тем не менее, основное влияние приходится на фирмы США, которые выиграли от более слабого доллара, который сделал их продукцию менее дорогой на зарубежных рынках. Менее дорогие продукты приводят к увеличению продаж и более высокой прибыли. Подсчитано, что ослабление доллара увеличило доходы компаний из списка S&P 500 на 2% в первой половине 2003 г. [11] Экспорт США продолжал расти во второй половине года. В ноябре экспорт достиг самого высокого уровня за три года, в результате чего дефицит торгового баланса сократился до 38 миллиардов долларов с 41,6 миллиарда долларов в октябре. Импорт также немного снизился по сравнению с рекордными максимумами октября.[12]

[11] Экспорт США продолжал расти во второй половине года. В ноябре экспорт достиг самого высокого уровня за три года, в результате чего дефицит торгового баланса сократился до 38 миллиардов долларов с 41,6 миллиарда долларов в октябре. Импорт также немного снизился по сравнению с рекордными максимумами октября.[12]

Не только крупные компании выиграют от ослабления доллара. Более 212 000 малых предприятий, в которых работает менее 100 человек, и 18 000 компаний среднего размера, в которых работает от 100 до 500 человек, экспортировали свои товары или услуги за границу в 2001 году (последний год, за который Министерство торговли располагает данными). На эти малые и средние предприятия приходилось 182 миллиарда долларов торговли, или 29 процентов всего экспорта. [13]

Ослабление доллара оказало положительное влияние на ВВП. Международная торговля составляет часть ВВП, поэтому можно сделать вывод о положительном влиянии ослабления доллара на рост ВВП. По оценкам Института международной экономики в 2002 г. , снижение стоимости доллара на 10 процентов увеличило ВВП на 0,5 процента, а снижение на 20 процентов увеличило ВВП на 1 процент.[14] Учитывая примерно 15-процентное снижение стоимости доллара в 2003 году, мы можем сделать вывод о 0,75-процентном увеличении ВВП из-за ослабления доллара.

, снижение стоимости доллара на 10 процентов увеличило ВВП на 0,5 процента, а снижение на 20 процентов увеличило ВВП на 1 процент.[14] Учитывая примерно 15-процентное снижение стоимости доллара в 2003 году, мы можем сделать вывод о 0,75-процентном увеличении ВВП из-за ослабления доллара.

Более высокая корпоративная прибыль помогла основным фондовым индексам подняться на двузначную цифру в 2003 году после двух лет отрицательной доходности. Хорошие новости продолжились в начале 2004 г., когда индексы достигли двухлетнего максимума: промышленный индекс Доу-Джонса преодолел отметку в 10 000, а индекс NASDAQ превысил отметку 2100. Однако политические события в марте затмили позитивные новости. Взрывы поездов в Испании, обострение израильско-палестинского конфликта и продолжающиеся боевые действия в Ираке и Афганистане привели к тому, что рынки отступили, и индексы потеряли все свои достижения 2004 года. Участники рынка по-прежнему ожидают хороших новостей, когда фирмы сообщают о доходах за апрель. При отсутствии новых опасений по поводу безопасности ожидается, что индексы отыграют часть (если не все) мартовских потерь.

При отсутствии новых опасений по поводу безопасности ожидается, что индексы отыграют часть (если не все) мартовских потерь.

Плохой

Кто пострадал от ослабления доллара? Внутренние потребители платят значительно больше за импортные товары, а американские туристы в Европе обнаруживают, что их доллары покупают гораздо меньше.

Некоторые предприятия США также пострадали от падения курса доллара. Министерство торговли не ведет данных о количестве малых и средних предприятий, которые импортируют товары из-за границы для продажи в США. Однако данные свидетельствуют о том, что малые и средние импортеры изо всех сил пытаются найти способы выжить в условиях слабого доллара. Пол В. Вирк, вице-президент офиса Commonwealth Foreign Exchange в Окленде, Калифорния, сообщает, что ему ежедневно звонят мелкие фирмы, спрашивающие, что они могут сделать с обменным курсом. Его ответ: «Не очень». Ларри Лазин, бизнесмен, который импортирует лампы из нескольких европейских стран, считает, что его прибыль в этом году уменьшится на 10 процентов, несмотря на то, что он повысил цены. [15]

[15]

Более тонкая и трудная для измерения проблема возникает для отраслей, которые отправляют сырье в Европу для производства готовой продукции, которая затем отправляется обратно в США. Например, европейский рынок шпона, используемого мебельной промышленностью из такие штаты, как Индиана и Пенсильвания, почти исчезли из-за более дешевой продукции из Восточной Европы и Австрии. Однако более слабый доллар снова сделал американский шпон конкурентоспособным. Проблема в том, что ослабление доллара также привело к росту цен на европейскую мебель в США и, следовательно, оказало некоторое негативное влияние на спрос. Снижение спроса на готовую продукцию (мебель) привело к снижению спроса на сырье (деревянный шпон)[16].

Дополнительная проблема может возникнуть с ценой на нефть. Страны-производители нефти традиционно проводят операции в долларах из-за силы доллара и его относительной стабильности. Таким образом, использование долларов позволило таким странам устанавливать целевую цену в долларах за баррель и регулировать предложение для поддержания этой цены. Однако обесценивание доллара потребовало от Организации стран-экспортеров нефти (ОПЕК) повышения цены выше целевого диапазона. Кроме того, отчет Банка международных расчетов показал, что страны ОПЕК все чаще репатриируют деньги, а не хранят доллары или обменивают доллары на евро. Последствия более высоких цен на нефть для экономики и/или снижения спроса ОПЕК на доллар потенциально могут иметь чрезвычайно негативное влияние на стоимость доллара.[17]

Однако обесценивание доллара потребовало от Организации стран-экспортеров нефти (ОПЕК) повышения цены выше целевого диапазона. Кроме того, отчет Банка международных расчетов показал, что страны ОПЕК все чаще репатриируют деньги, а не хранят доллары или обменивают доллары на евро. Последствия более высоких цен на нефть для экономики и/или снижения спроса ОПЕК на доллар потенциально могут иметь чрезвычайно негативное влияние на стоимость доллара.[17]

Уродливый

Крупнейшая экономика еврозоны, Германия, в прошлом году впервые с 1993 года впала в рецессию. Основной причиной рецессии было влияние сильного евро на экспорт. Внутренний немецкий рынок был слабым в течение нескольких лет. Однако до 2003 г. сильный рост экспорта компенсировал слабый внутренний спрос. Франсис Мер, министр финансов Франции, предупредил, что волатильность обменного курса опасна и может поставить под угрозу хрупкое восстановление экономики еврозоны.[18] Итальянский производитель спортивных автомобилей Ferrari сообщил, что он теряет деньги на каждом автомобиле, который продает в США, на своем крупнейшем рынке, из-за падения курса доллара. Прибыли других европейских автопроизводителей, в том числе BMW, Volkswagen и Porsche, резко упали, поскольку они пытались компенсировать часть убытков, а не перекладывать повышение цен на потребителей.[19]]

Прибыли других европейских автопроизводителей, в том числе BMW, Volkswagen и Porsche, резко упали, поскольку они пытались компенсировать часть убытков, а не перекладывать повышение цен на потребителей.[19]]

Почему США должны беспокоиться о финансовом благополучии Европы? Это крупный торговый партнер США. Если расширение страны продолжится, США нужна здоровая Европа.

Заключение

Участники рынка считают, что падение доллара по отношению к евро продолжится. Обсуждаются прогнозы того, что к концу 2004 года курс евро повысится до 1,35 доллара США или выше. Тем не менее, мы можем ожидать, что европейские политики предпримут шаги, чтобы замедлить рост евро, чтобы повлиять на развитие более упорядоченного и менее волатильного рынка. Кому помогут? Американские фирмы, экспортирующие свою продукцию в Европу, могут рассчитывать на еще один знаменательный год. Американские фирмы, импортирующие из Европы, должны защищать себя, хеджируя валютные рынки.

И каковы последствия для граждан США? Вы видели Гранд-Каньон?

В Интернете доступно множество конвертеров валют, если вы хотите проверить текущий обменный курс доллара США по отношению к евро или другим мировым валютам или сравнить любую валюту с другой. Вы можете нажать здесь, чтобы получить один из таких конвертеров валют .

Вы можете нажать здесь, чтобы получить один из таких конвертеров валют .

Если вы хотите проверить свое понимание курсов обмена валют и некоторых других понятий, упомянутых в этой статье, попробуйте свои силы на Викторина по обмену валюты . Это весело, и терять нечего.

[1] The New York Times, 30 декабря 2003 г., с. С8.

[2] The Financial Times, 17/18 января 2004 г., с. 1.

[3] The Financial Times, , 13 января 2004 г., с. 1.

[4] The Financial Times, 17/18 января 2004 г., с. 13.

[5] The New York Times, 14 февраля 2004 г., с. Б3.

[6] The Financial Times, , 5 января 2004 г., с. 13.

[7] The Financial Times, 13 января 2004 г. стр. 1

[8] The Financial Times, 9 декабря 2003 г., с. 17.

[9] The Financial Times, 6/7 декабря 2003 г., с. 6.

[10] The Financial Times, 9 января 2004 г. , с. 1.

, с. 1.

[11] The Wall Street Journal , 6 июня 2003 г.

[12] The Los Angeles Times, 15 января 2004 г., с. С4.

[13] The New York T imes, J 15 января 2004 г., с. С6.

[14] Конференция Института международной экономики, 2002 г.

[15] The New York Times, , 15 января 2004 г., с. С6.

[16] The Financial Times, 9 января 2004 г., с. 1.

[17] The Financial Times, 9 декабря 2003 г., с. 17.

[18] The Financial Times, , 16 января 2004 г., с. 4.

[19] The Financial Times, от 6 января 2004 г., с. 20.

Обменный курс доллара к евро и основы денежно-кредитной политики

Bacchetta P, van Wincoop E (2004) Модель козла отпущения колебаний обменного курса. Am Econ Rev 94:114–118

Статья

Google Scholar

Бекманн Дж., Белке А., Кюль М. (2011) Обменный курс доллара к евро и основные макроэкономические показатели: подход с использованием изменяющихся во времени коэффициентов. Rev World Econ 147(1):11–40

Rev World Econ 147(1):11–40

Артикул

Google Scholar

Бекманн Дж., Чадж Р. (2013) Цены на нефть и эффективный обменный курс доллара. Int Rev Econ Financ 27:621–36

Статья

Google Scholar

Билсон Дж. (1978) Текущий опыт работы с плавающими обменными курсами: оценка монетарного подхода. Am Econ Rev 68(2):392–397

Google Scholar

Chinn MD, Meese RA (1995) Ставка на валютные прогнозы: Насколько предсказуемы изменения в деньгах? J Int Econ 38(1–2):161–178

Статья

Google Scholar

Cour LL, MacDonald R (2000) Моделирование ЭКЮ по отношению к доллару США: структурная денежная интерпретация. J Bus Econ Stat 18(4):436–450

Кушман Д.О., Ли С.С., Торгейрссон Т. (1996) Оценка максимального правдоподобия коинтеграции в моделях обменного курса для семи инфляционных стран ОЭСР. J Int Money Financ 15 (3): 337–368

J Int Money Financ 15 (3): 337–368

Артикул

Google Scholar

Де Грауве П., Ванстенкисте И. (2007) Валютные курсы и основные принципы: нелинейная зависимость? Int J Financ Econ 12(1):37–54

Статья

Google Scholar

Дорнбуш Р. (1980) Экономика обменного курса: где мы находимся? Brook Pap Econ Act 11(1):143–206

Статья

Google Scholar

Дрискелл Р.А. (1981) Динамика обменного курса: эмпирическое исследование. J Polit Econ 89(2):357–371

Статья

Google Scholar

Engle RF, Granger C (1987) Коинтеграция и исправление ошибок: оценка представления и тестирование. Econometrica 55:251–275

Статья

Google Scholar

Engel C, Hamilton JD (1990) Длинные колебания доллара: они в данных и знают ли об этом рынки? Am Econ Rev 80 (4): 689–713

Google Scholar

Engel C, Mark NC, West KD (2008) Модели обменного курса не так плохи, как вы думаете. В: Асемоглу Д., Рогофф К., Вудфорд М. (ред.) Ежегодник NBER по макроэкономике, 2007 г., том 22. University of Chicago Press, Чикаго, стр. 381–441

В: Асемоглу Д., Рогофф К., Вудфорд М. (ред.) Ежегодник NBER по макроэкономике, 2007 г., том 22. University of Chicago Press, Чикаго, стр. 381–441

Франкель Дж. А. (1979) В точку: теория плавающих бирж ставки, основанные на реальных процентных дифференциалах. Am Econ Rev 69(4):610–622

Google Scholar

Френкель Дж.А. (1976) Денежный подход к обменному курсу: доктринальные аспекты и эмпирические данные. Scand J Econ 78(2):200–224

Статья

Google Scholar

Frömmel M, MacDonald R, Menkhoff L (2005a) Режимы марковского переключения в модели денежного обменного курса. Econ Model 22(3):485–502

Артикул

Google Scholar

Frömmel M, MacDonald R, Menkhoff L (2005b) Имеют ли фундаментальное значение для немецкой марки/евродоллара? Подход к смене режима, Global Finance Journal 15(3):321–335

Артикул

Google Scholar

Голдберг М. Д., Фридман Р. (1996) Эмпирические модели обменного курса и сдвиги вектора коинтеграции. Изменение структуры Econ Dyn 7(1):55–78

Д., Фридман Р. (1996) Эмпирические модели обменного курса и сдвиги вектора коинтеграции. Изменение структуры Econ Dyn 7(1):55–78

Статья

Google Scholar

Голдберг М.Д., Фридман Р. (2001) Макроэкономические основы и обменный курс немецкой марки к доллару: временная нестабильность и денежная модель. Int J Financ Econ 6(4):421–435

Артикул

Google Scholar

Голдберг М.Д. (2000) Об эмпирических моделях обменного курса: что означает отказ от ограничения симметрии краткосрочных процентных ставок? Журнал международных денег и финансов 19: 673–688

Статья

Google Scholar

Голдберг М.Д., Фридман Р. (2007) Экономика несовершенных знаний: обменные курсы и риск. Издательство Принстонского университета, Принстон

Google Scholar

Хаавельмо Т. (1944) Вероятностный подход в эконометрике. Econometrica 12:1–115

(1944) Вероятностный подход в эконометрике. Econometrica 12:1–115

Статья

Google Scholar

Hargreaves C (1994) Обзор оценки коинтегрирующих отношений. В: Hargreaves C (ed) Анализ нестационарных временных рядов и коинтеграция, Oxford

Haynes SE, Stone JA (1981) В точку: комментарий. Am Econ Откр. 71:1060–1067

Google Scholar

Heimonen K (2007) Изменяющиеся во времени основы обменного курса евро к доллару. Int Econ J 4: 385–407

Google Scholar

Ходрик Р.Дж. (1978) Эмпирический анализ монетарного подхода к определению обменного курса. В: Frankel JA, Johanson HA (eds) Экономика валютных курсов: избранные исследования. Аддисон-Уэсли, Рединг, стр. 9.7–116

Google Scholar

Гувер К.Д., Юселиус К., Йохансен С. (2007) Позволить данным говорить свободно: макроэконометрика коинтегрированной векторной авторегрессии. Документы для обсуждения факультета экономики Копенгагенского университета № 07-35

Документы для обсуждения факультета экономики Копенгагенского университета № 07-35

Инс О., Молодцова Т., Папелл Д.Х. (2015) Отклонения от правила Тейлора и предсказуемость обменного курса вне выборки, рукопись. Аппалачский государственный университет, Бун

Google Scholar

Иноуэ А., Росси Б. (2012) Прогностические тесты вне выборки устойчивы к выбору размера окна. J Bus Econ Stat 30(3):432–453

Статья

Google Scholar

Йохманн М., Куп Г. (2015) Коинтеграция с переключением режима. Stud Nonlinear Dyn Econ 19(1):35–48

Йохансен С. (1988) Статистический анализ векторов коинтеграции. J Econ Dyn Control 12(2–3):231–254

Артикул

Google Scholar

Йохансен С. (1991) Оценка и проверка гипотез коинтегрированных векторов в гауссовых векторных авторегрессионных моделях. Econometrica 59(6):1551–1580

Econometrica 59(6):1551–1580

Статья

Google Scholar

Юселиус К. (2006) Коинтегрированная модель VAR: эконометрическая методология и макроэкономические приложения. Издательство Оксфордского университета, Оксфорд

Google Scholar

Макдональд Р., Тейлор М.П. (1993) Денежный подход к обменному курсу: рациональные ожидания, долгосрочное равновесие и прогнозирование, Рабочий документ МВФ WP/92/34

Макдональд Р., Тейлор М.П. (1994) Монетарная модель обменного курса: долгосрочные отношения, краткосрочная динамика и как победить случайное блуждание. J Int Money Financ 13:276–290

Статья

Google Scholar

Марк NC (1997) Авария!. Ожидаемые аспекты отклонения Соединенного Королевства и Соединенных Штатов от межвоенного золотого стандарта, Исследования в экономической истории 34 (2): 174–194

Google Scholar

Миз Р. А., Рогофф К. (1983) Эмпирические модели обменного курса семидесятых: соответствуют ли они выборке? J Int Econ 14(1–2):3–24

А., Рогофф К. (1983) Эмпирические модели обменного курса семидесятых: соответствуют ли они выборке? J Int Econ 14(1–2):3–24

Статья

Google Scholar

Миз Р.А., Рогофф К. (1988) Было ли это на самом деле? Дифференциальное отношение обменного курса к процентной ставке в современный период плавающей ставки, Journal of Finance 43 (1): 933–948

Google Scholar

Миз Р.А. (1986 г.) Проверка на наличие пузырей на валютных рынках: пример блестящих курсов? J Polit Econ 94(2):345–373

Статья

Google Scholar

Миз РА (1990) Валютные колебания в постбреттонвудскую эпоху. J Econ Perspect 4(1):117–134

Статья

Google Scholar

Молодцова Т., Папелл Д.Х. (2013) Прогнозирование обменного курса по правилу Тейлора во время финансового кризиса. В: Giavazzi F, West KD (eds) Международный семинар NBER по макроэкономике, 2012 г. , том 9. University of Chicago Press, Чикаго, стр. 55–97

, том 9. University of Chicago Press, Чикаго, стр. 55–97

Молодцова Т., Никольско-Ржевский А., Папелл Д. (2011) Правила Тейлора и евро. Дж. Мани Кредит Банк 43 (2): 535–552

Артикул

Google Scholar

Nautz D, Offermanns CJ (2006) Следует ли евро за немецкой маркой? Данные монетарной модели обменного курса. Eur Econ Rev 50(5):1279–1295

Статья

Google Scholar

Папелл Д.Х. (1997) Коинтеграция и динамика обменного курса. J Int Money Financ 16(3):445–459

Статья

Google Scholar

Рахбек А., Хансен Э., Деннис Дж. Г. (2002) Инновации ARCH и их влияние на ранговое тестирование коинтеграции. Департамент теоретической статистики, Центр аналитических финансов, Копенгагенский университет, Рабочий документ №. 22

Рогофф К., Ставракева В. (2008) Непрекращающаяся загадка краткосрочного прогнозирования обменного курса. Рабочий документ Национального бюро экономических исследований 14071

Рабочий документ Национального бюро экономических исследований 14071

Росси Б. (2013 г.) Предсказуемость обменного курса. J Econ Lit 51 (4): 1063–1119

Артикул

Google Scholar

Сарно Л., Валенте Г., Вохар М.Э. (2004) Основы денежно-кредитной политики и динамика обменного курса при различных номинальных режимах. Econ Inq 42(2):179–193

Статья

Google Scholar

Сарно Л., Валенте Г. (2009 г.) Курсы валют и основные принципы: свободные или развивающиеся отношения? J Eur Econ Assoc 7(4):768–830

Статья

Google Scholar

Сарно Л. (2005) Точка зрения: к решению головоломок в экономике обменного курса: Где мы находимся? Can J Econ 38(3):673–708

Статья

Google Scholar

Сарно Л., Тейлор М.П. (2002) Экономика обменных курсов. Издательство Кембриджского университета, Кембридж

Издательство Кембриджского университета, Кембридж

Google Scholar

Schinasi GJ, Swamy PAVB (1989) Эффективность прогнозирования вне выборки моделей обменного курса, когда коэффициенты могут изменяться. J Int Money Financ 8 (3): 375–390

Артикул

Google Scholar

Siklos PL, Granger CWJ (1997) Чувствительная к режиму коинтеграция с применением паритета процентных ставок. Macroecon Dyn 1(3):640–657

Артикул

Google Scholar

Stock JH, Watson MW (1988) Проверка общих тенденций. Журнал Американской статистической ассоциации 83(404):1097–1107

Статья

Google Scholar

Тамакоши Г., Хамори С. (2014) Совместное движение основных европейских обменных курсов: многомерный асимметричный подход, меняющийся во времени. Int Rev Econ Financ 31:105–113

Статья

Google Scholar

Тейлор М.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс