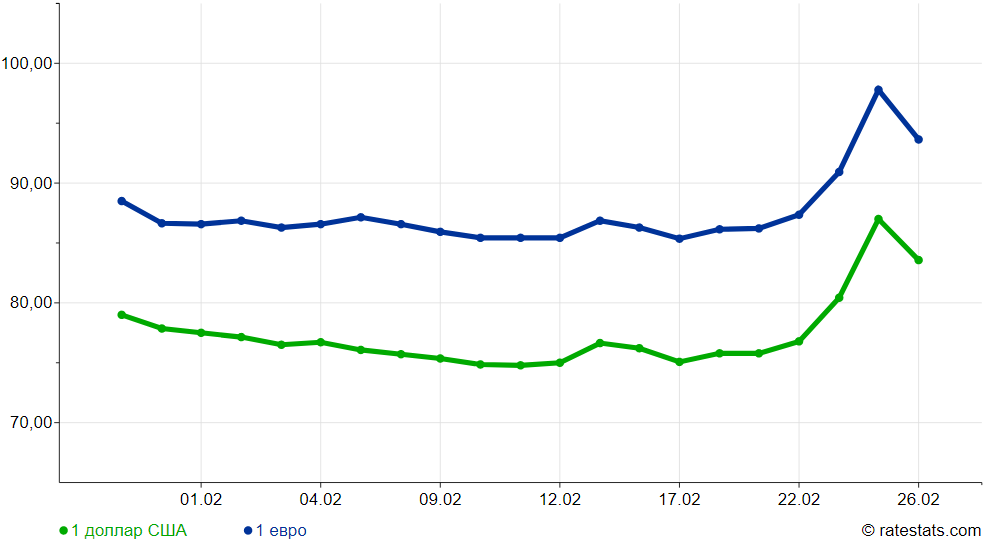

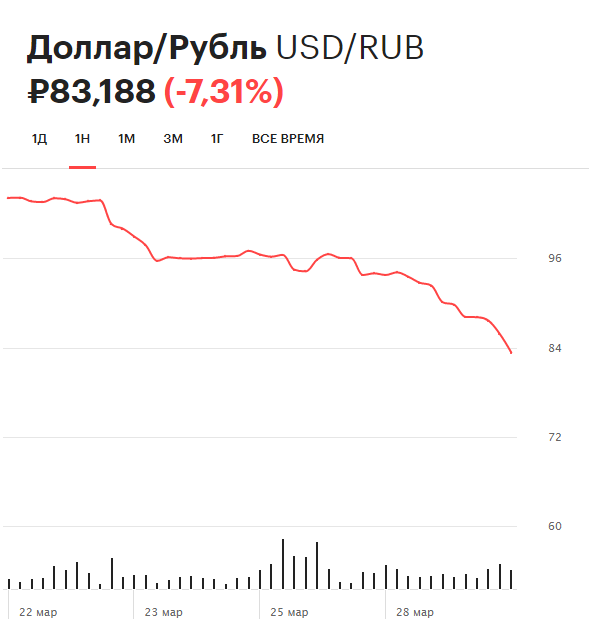

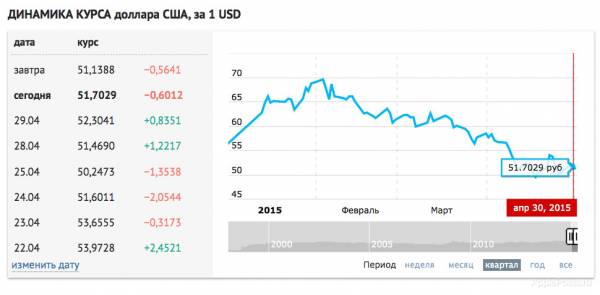

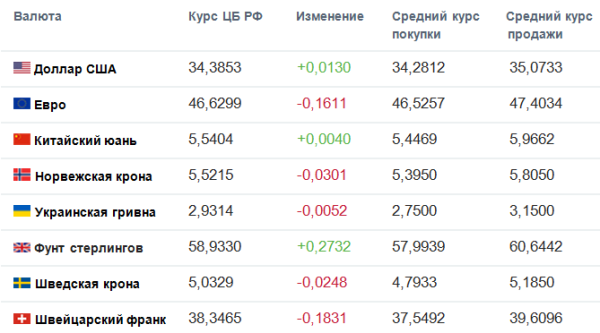

Доллар курс цб рф: Курсы валют ЦБ РФ: курс рубля к доллару, евро, гривне, лире, тенге, юаню, рупии

Содержание

Как режим Асада систематически отвлекает десятки миллионов помощи

20 октября 2021 г.

Западные правительства, несмотря на введение санкций против президента Сирии Башара Асада, стали одним из крупнейших источников твердой валюты для режима. Асад не просто извлекает выгоду из созданного им кризиса. Он также создал систему, которая вознаграждает его тем больше, чем хуже становится. Пришло время изменить стимулы, изменить систему и начать стратегически думать о будущем Сирии.

Перенаправление помощи в Сирии — старая история. Режим долгое время направлял помощь в районы, которые он считал лояльными, и препятствовал оказанию помощи в районах, ранее принадлежавших оппозиции. Сирийский режим также направляет продовольственные корзины воинским частям. Пятая часть детей в возрасте до пяти лет страдает от недоедания, но когда агентства по оказанию помощи отправляют печенье с высоким содержанием белка, чтобы спасти детские жизни, солдаты едят это печенье с чаем, и дети умирают от голода.

Но есть еще более систематический способ, которым режим перенаправляет помощь в свою казну. Сирийское правительство заставляет международные агентства по оказанию помощи использовать искаженный обменный курс, что позволило ему перенаправить почти 51 цент из каждого доллара международной помощи, потраченного в Сирии в 2020 году. Европейский союз и Соединенное Королевство — с валютными резервами. Органы ООН не обязаны соблюдать западные санкции. Но гуманитарная помощь предназначена для нуждающихся, а не для правительства.

Правительства стран-доноров утверждают, что их стратегия направлена на помощь сирийскому народу перед лицом репрессивного правительства. Они продолжают налагать санкции на режим и его союзников за зверства против мирного населения Сирии, и с 2014 года они ежегодно выделяют около 2,5 миллиардов долларов помощи нуждающимся. Но поскольку они стремятся помочь тем, кто страдает от правления сирийского правительства, они одновременно помогают защитить правительство, которое причиняет страдания.

Агентства ООН переводят деньги, необходимые для их операций, в частные банки, действующие в Сирии, или в «банки-корреспонденты» в других странах. В любом случае агентства обменивают иностранную валюту (обычно доллары США) на сирийские фунты по курсу, установленному Центральным банком Сирии. Эта ставка часто значительно ниже той, которая определяется спросом и предложением на черном рынке (см. график ниже). Затем частные банки должны продать половину своей твердой валюты непосредственно Центральному банку Сирии. Конечно, влияние правительства распространяется на банковский сектор, предоставляя режиму дополнительные инструменты для поощрения и наказания населения. 1

Сумма помощи, потерянная из-за завышенного обменного курса, значительна, и она выросла, поскольку сирийский фунт (SYP) резко упал в цене с начала гражданской войны, особенно в последние два года. До войны обменный курс составлял около 50 сирийских фунтов за доллар США. К марту 2021 года свободно обмениваемый курс упал до 4700 сирийских фунтов за доллар США. Тем не менее, Центральный банк разрешил агентствам по оказанию помощи использовать только официальный курс в 1500 сирийских фунтов за доллар. Это означало, что почти две трети средств помощи, потраченных внутри страны, были потеряны при обмене еще до того, как помощь попала в руки. Как сообщается, ранее в этом году Организация Объединенных Наций договорилась о льготной ставке, чтобы устранить несоответствие. С тех пор официальный курс вырос до 2500 сирийских фунтов за доллар, но ответ на помощь по-прежнему боролся с разрывом в 32 процента по сравнению со курсом черного рынка в сентябре 2021 года9.0003

Тем не менее, Центральный банк разрешил агентствам по оказанию помощи использовать только официальный курс в 1500 сирийских фунтов за доллар. Это означало, что почти две трети средств помощи, потраченных внутри страны, были потеряны при обмене еще до того, как помощь попала в руки. Как сообщается, ранее в этом году Организация Объединенных Наций договорилась о льготной ставке, чтобы устранить несоответствие. С тех пор официальный курс вырос до 2500 сирийских фунтов за доллар, но ответ на помощь по-прежнему боролся с разрывом в 32 процента по сравнению со курсом черного рынка в сентябре 2021 года9.0003

Принуждение к искусственному обменному курсу является явной политикой режима, направленной на извлечение дополнительных средств для пополнения своих истощающихся валютных резервов. Ранее в этом году сирийское правительство закрыло неофициальные службы обмена валюты и арестовало их операторов, чтобы заставить сирийцев, отправляющих денежные переводы, полагаться на официальные каналы, предлагающие более низкий курс. В то время как некоторые сирийцы продолжают использовать неофициальные хавала компании, международные агентства по оказанию помощи, зарегистрированные в Дамаске, не могут.

В то время как некоторые сирийцы продолжают использовать неофициальные хавала компании, международные агентства по оказанию помощи, зарегистрированные в Дамаске, не могут.

Хотя вопрос кажется безнадежно сложным, несложно понять масштабы возможных потерь. Хотя агентства ООН не смогли или не захотели предоставить цифры о сумме долларов помощи, обмененных в Сирии, когда авторы связались с ними, собственная база данных ООН дает часть ответа. 2 Авторы просмотрели все 779 записей о закупках за 2019 и 2020 годы и определили контракты, которые, вероятно, были оплачены в сирийских фунтах, исходя из местонахождения подрядчиков. 3

Данные показывают, что в 2020 году агентства ООН конвертировали как минимум 113 миллионов долларов США для закупки товаров и услуг в сирийских фунтах. Учитывая, что деньги были конвертированы по неблагоприятному официальному обменному курсу, это означает, что закупки на сумму 113 миллионов долларов привели к отвлечению 60 миллионов долларов «лишних» долларов доноров. При объединении данных за 2019 и 2020 годы цифра достигает 100 миллионов долларов.

При объединении данных за 2019 и 2020 годы цифра достигает 100 миллионов долларов.

Эта оценка скромна по нескольким причинам. Во-первых, он включает данные о закупках только для агентств ООН, а не для международных неправительственных организаций (НПО), работающих в районах, контролируемых правительством. Во-вторых, НПО и агентства ООН также используют сирийские фунты для выплаты заработной платы персоналу, оказания денежной помощи и осуществления других мероприятий, помимо закупок. Поскольку такая валюта в подконтрольных правительству районах также должна быть получена по официальному обменному курсу, гуманитарная помощь фактически потеряла гораздо более 100 миллионов долларов за два года.

Авторы также не смогли определить всех подрядчиков, которых использовала Организация Объединенных Наций. Отчасти это произошло потому, что некоторые из их имен в базе данных закупок скрыты по «соображениям безопасности» или «по соображениям конфиденциальности». Согласно данным, доступным на 10 октября 2021 года, в 2019 и 2020 годах было закрыто 18,5 процента от общего числа контрактов на закупки на сумму 75 миллионов долларов США. 4 В результате этих пробелов вполне вероятно, что этот обменный курс приводит к потере еще десятков миллионов долларов помощи Запада каждый год.

4 В результате этих пробелов вполне вероятно, что этот обменный курс приводит к потере еще десятков миллионов долларов помощи Запада каждый год.

Конечно, искажение обменных курсов — проблема не только Сирии. Центральный банк Ливана придерживается неблагоприятных обменных курсов, поскольку валюта рухнула за последние два года. Агентства по оказанию помощи там сталкиваются со многими из тех же проблем. Тем не менее, между Ливаном и Сирией есть два основных различия. Во-первых, ливанцы уже много лет используют доллары США наряду с ливанскими фунтами, и само правительство одобрило прямую долларовую помощь нуждающимся, чтобы сохранить стоимость помощи. Сирийское правительство последовательно рассматривало использование долларов в качестве средства обмена как форму государственной измены.

Другое явное различие заключается в том, что правительства США и ЕС пытаются работать с правительством Ливана, чтобы вернуть его к платежеспособности. Напротив, заявленная политика правительств США и ЕС состоит в том, чтобы изолировать сирийский режим за его военные преступления. Предоставление сирийскому правительству доступа к твердой валюте — что делает использование манипулируемого обменного курса — не только дает правительству средства, которые оно может использовать по своему усмотрению, но и подрывает политику изоляции правительства Асада. По мере того, как доноры устали, а потребности в Сирии продолжают расти, обеспечение того, чтобы каждый доллар дошел до нуждающихся, станет более важным, чем когда-либо прежде.

Предоставление сирийскому правительству доступа к твердой валюте — что делает использование манипулируемого обменного курса — не только дает правительству средства, которые оно может использовать по своему усмотрению, но и подрывает политику изоляции правительства Асада. По мере того, как доноры устали, а потребности в Сирии продолжают расти, обеспечение того, чтобы каждый доллар дошел до нуждающихся, станет более важным, чем когда-либо прежде.

И коллективные переговоры могут привести к подвижкам в этом вопросе. Хотя сирийское правительство часто неуступчиво, оно готово проявить гибкость в вопросе обменного курса. Например, в сентябре 2021 года режим разрешил сирийским экспортерам обменивать 50 процентов своей экспортной выручки по курсу черного рынка, а не по официальному курсу. Правительства-доноры должны требовать аналогичных уступок в отношении жизненно важной гуманитарной помощи.

Если эти уступки не предвидятся, правительства-доноры должны возглавить переговоры, поскольку агентства по оказанию помощи находятся между подчинением требованиям режима или полной потерей способности программировать. Государственный департамент США заявляет, что его цели — помочь нуждающимся сирийцам и «лишить режим ресурсов, необходимых ему для продолжения насилия против мирных жителей». Тем не менее, есть достаточно предварительных доказательств того, что ни одна из целей не достигается в районах, контролируемых правительством.

Государственный департамент США заявляет, что его цели — помочь нуждающимся сирийцам и «лишить режим ресурсов, необходимых ему для продолжения насилия против мирных жителей». Тем не менее, есть достаточно предварительных доказательств того, что ни одна из целей не достигается в районах, контролируемых правительством.

Поскольку Россия, верный союзник сирийского правительства, регулярно угрожает прекратить помощь ООН неподконтрольным правительству районам в надежде на централизацию большей помощи через Дамаск, правительства-доноры и агентства ООН, помогающие Сирии, должны быть готовы противостоять Москве по поводу этой диверсии . В противном случае правительства западных стран вложат в казну режима еще сотни миллионов долларов, подрывая собственную заявленную политику и поддерживая режим без каких-либо сопутствующих изменений в поведении, которые принесут пользу сирийскому народу. Это усугубит неравенство в Сирии и будет подпитывать конфликт на годы, если не десятилетия.

Карам Шаар — директор по исследованиям Центра операций и политики. Мункет Отман Ага — независимый исследователь. Наташа Холл — старший научный сотрудник Ближневосточной программы Центра стратегических и международных исследований в Вашингтоне, округ Колумбия,

Мункет Отман Ага — независимый исследователь. Наташа Холл — старший научный сотрудник Ближневосточной программы Центра стратегических и международных исследований в Вашингтоне, округ Колумбия,

.

Комментарий подготовлен Центром стратегических и международных исследований (CSIS), частным, освобожденным от налогов учреждением, занимающимся вопросами международной государственной политики. Его исследования носят беспристрастный и некоммерческий характер. CSIS не занимает конкретных политических позиций. Соответственно, все взгляды, позиции и выводы, выраженные в данной публикации, следует понимать как принадлежащие исключительно автору (авторам).

© 2021 Центр стратегических и международных исследований. Все права защищены

1 Например, ЦБ может даже влиять на то, как тратятся оставшиеся доллары в частных банках. Когда импортеры из частного сектора хотят получить доступ к долларам США для финансирования своего импорта, они покупают доллары США по курсу, установленному Центральным банком. Центральный банк и Министерство экономики и торговли также должны утверждать импортные сертификаты частных торговцев. Учитывая отсутствие прозрачности и разделения полномочий между Центральным банком и аппаратом режима, существует множество других неизвестных способов использования этой валюты режимом.

Центральный банк и Министерство экономики и торговли также должны утверждать импортные сертификаты частных торговцев. Учитывая отсутствие прозрачности и разделения полномочий между Центральным банком и аппаратом режима, существует множество других неизвестных способов использования этой валюты режимом.

2 Авторы направили электронное письмо в региональное отделение Управления ООН по координации гуманитарных вопросов (УКГВ) и представителям Всемирной продовольственной программы, Программы развития ООН, Верховного комиссара ООН по делам беженцев, Продовольственной и сельскохозяйственной организации Организации Объединенных Наций и Детского фонда Организации Объединенных Наций, но не получил ответа. Авторы обратились в Систему финансового отслеживания (FTS) ООН, которая заявила, что не располагает данными о сумме денег, обмененных на сирийские фунты, и отслеживание такой информации выходит за рамки их миссии.

3 Авторы обратились к авторам Ежегодного статистического отчета о закупках ООН (ASR), которые не ответили на вопросы о порядке разблокировки приостановленных договоров о закупках.

4 Исключенные подрядчики и причина подавления фактически меняются с течением времени для исторических данных. Используя данные, загруженные в августе 2021 года, 16 процентов от общей стоимости контрактов, связанных с организациями, были скрыты по соображениям безопасности в 2019 и 2020 годах, что в сумме составляет 64 миллиона долларов. Всего два месяца спустя он увеличился до 18 процентов и составил 75 миллионов долларов.

Доминирование доллара под вопросом?

Второй квартал 2022 года

Функции

Доминирование доллара под вопросом?

Доллар был предпочтительной мировой валютой почти столетие, но в свете недавних финансовых санкций, введенных США, некоторые задаются вопросом, сохранится ли этот статус

К

Тим Саблик

Скачать статью

Мир живет на долларе США. За исключением Европы, где преобладает евро, большая часть мировой торговли выставляется в долларах. По оценкам ФРС, на конец первого квартала 2021 года иностранные инвесторы владели почти 1 триллионом долларов наличными, что составляет примерно половину всех находящихся в обращении банкнот США. Центральные банки по всему миру держат около 59процентов своих валютных резервов в долларах. Большая часть этих резервов хранится в виде долговых обязательств, номинированных в долларах, то есть казначейских облигаций США, а не в валюте. По состоянию на 2021 год около трети всего долга США находилось за границей, и немногим более 60 процентов долга, выпущенного неамериканскими компаниями в иностранной валюте, номинировано в долларах.

Центральные банки по всему миру держат около 59процентов своих валютных резервов в долларах. Большая часть этих резервов хранится в виде долговых обязательств, номинированных в долларах, то есть казначейских облигаций США, а не в валюте. По состоянию на 2021 год около трети всего долга США находилось за границей, и немногим более 60 процентов долга, выпущенного неамериканскими компаниями в иностранной валюте, номинировано в долларах.

Широкое распространение доллара в качестве мировой валюты долгое время рассматривалось как источник «непомерных привилегий» для Соединенных Штатов — термин, придуманный в XIX веке.60-е годы тогдашним министром финансов Франции Валери Жискар д’Эстеном. Наличие большой доли торговых счетов, выставляемых в долларах, защищает американских экспортеров и импортеров от валютного риска. А ненасытный глобальный спрос на казначейские облигации США позволяет Америке обслуживать более 30 триллионов долларов федерального долга по выгодным процентным ставкам.

Доминирование доллара за границей также предоставляет Соединенным Штатам дополнительные рычаги воздействия на другие страны посредством финансовых санкций. В ответ на вторжение России в Украину в феврале Соединенные Штаты и их союзники заморозили около половины валютных резервов в размере 630 миллиардов долларов, хранящихся в центральном банке России, и запретили нескольким крупным российским банкам участвовать в SWIFT (Обществе всемирных межбанковских финансовых телекоммуникаций). международная система обмена сообщениями, используемая для межбанковских переводов. Из-за главенствующей роли доллара в международной торговле и финансах ограничение доступа к долларовым банковским и платежным услугам представляет собой мощное оружие в арсенале США.

В ответ на вторжение России в Украину в феврале Соединенные Штаты и их союзники заморозили около половины валютных резервов в размере 630 миллиардов долларов, хранящихся в центральном банке России, и запретили нескольким крупным российским банкам участвовать в SWIFT (Обществе всемирных межбанковских финансовых телекоммуникаций). международная система обмена сообщениями, используемая для межбанковских переводов. Из-за главенствующей роли доллара в международной торговле и финансах ограничение доступа к долларовым банковским и платежным услугам представляет собой мощное оружие в арсенале США.

Но некоторые опасаются, что превращение доллара в оружие таким образом может снизить его роль в мировой экономике, заставив другие страны искать альтернативы. Хотя сегодня доллар по-прежнему является доминирующей мировой валютой с большим отрывом, есть некоторые свидетельства того, что его будущее может оказаться под угрозой.

Стать гегемоном

Отдел печати и фотографий Библиотеки Конгресса, LC-D4-19762

Доллар США закрепил свое мировое признание после Бреттон-Вудской конференции в 1919 г. 44, проходивший в отеле Mount Washington в Нью-Гэмпшире (на фото). Окончательное соглашение привязало доллар к золоту и привязало валюты других стран к доллару.

44, проходивший в отеле Mount Washington в Нью-Гэмпшире (на фото). Окончательное соглашение привязало доллар к золоту и привязало валюты других стран к доллару.

Пытаясь понять, как доллар стал предпочтительной международной валютой, многие люди сосредотачиваются на мировой финансовой системе, созданной после Второй мировой войны. В июле 1944 года представители 44 стран встретились в Бреттон-Вудсе, штат Нью-Хэмпшир, чтобы разработать основу для восстановления мировой экономики после войны. Окончательное соглашение заключалось в том, что Соединенные Штаты зафиксируют соотношение доллара к золоту на уровне 35 долларов за унцию, а другие страны привяжут свои валюты к доллару. Эта система закрепила доллар как самую важную валюту в мире, требуя от других стран держать доллары в резерве для поддержания своего обменного курса.

Но Бреттон-Вудская система просуществовала недолго. К 1970-м годам у Соединенных Штатов не было достаточно золота, чтобы обеспечить все доллары, хранящиеся за границей, по согласованному курсу в 35 долларов за унцию, и президент Ричард Никсон отменил конвертируемость золота в доллар. (Экономист Йельского университета бельгийского происхождения Роберт Триффин предсказал именно эту проблему более десяти лет назад, указав, что поставка долларов, необходимых для поддержания статуса доллара как мировой резервной валюты, в конечном итоге вступит в противоречие с приоритетами внутренней политики. как дилемма Триффина.)

(Экономист Йельского университета бельгийского происхождения Роберт Триффин предсказал именно эту проблему более десяти лет назад, указав, что поставка долларов, необходимых для поддержания статуса доллара как мировой резервной валюты, в конечном итоге вступит в противоречие с приоритетами внутренней политики. как дилемма Триффина.)

После краха Бреттон-Вудса другие страны больше не были обязаны привязывать свои валюты к доллару, и многие экономисты ожидали, что роль доллара за границей уменьшится. Вместо этого в течение десятилетий после окончания Бреттон-Вудского соглашения доллар стал еще более доминирующим в мире.

Однако доллар не был первой валютой, получившей глобальное распространение. В 16 веке испанский серебряный доллар приобрел известность благодаря колониальной экспансии Испании. В 17 веке излюбленной валютой стали голландские флорины и банкноты, выпущенные Банком Амстердама. А к 18 веку фунт стерлингов Британской империи стал доминирующим — положение, которое он сохранит и в 20 веке. Каждая из этих мировых валют возникла органично, без координации, как в Бреттон-Вудсе. На самом деле доллар уже к середине 19 века начал конкурировать с британским фунтом.20-х годов, за годы до того, как Бреттон-Вудс укрепил свое положение.

Каждая из этих мировых валют возникла органично, без координации, как в Бреттон-Вудсе. На самом деле доллар уже к середине 19 века начал конкурировать с британским фунтом.20-х годов, за годы до того, как Бреттон-Вудс укрепил свое положение.

Глобальные валюты возникают по тем же причинам, что и национальные, — они выполняют основные функции денег. То есть они действуют как средство обмена, расчетная единица и средство сбережения. С точки зрения обмена валюта может стать доминирующей, если ее использовать в торговле дешевле, чем любую другую валюту. Например, исторически было так, что при обмене одной валюты на другую часто было дешевле использовать доллар в качестве посредника, потому что рынок долларов был намного больше. Валюта становится глобальной расчетной единицей, когда она широко используется для выставления торговых счетов. А безопасные и ликвидные валюты могут стать глобальными сбережениями.

Экономисты придерживаются разных теорий относительно того, какая из этих функций наиболее важна для объяснения роста валюты, но первый заместитель директора-распорядителя Международного валютного фонда (МВФ) Гита Гопинат и профессор Гарвардского университета и бывший управляющий ФРС Джереми Стейн утверждают, что все они взаимосвязаны и усиливаются. В статье Ежеквартального журнала экономики 2021 года они изложили теорию о том, как валюта может стать доминирующей благодаря петлям положительной обратной связи. Если валюта становится глобальной расчетной единицей за счет ее использования в торговых счетах, это увеличивает спрос на хранение этой валюты для ведения торговли, что укрепляет ее позицию в качестве глобального средства сбережения. Точно так же, если существует большой глобальный спрос на хранение валюты в качестве средства сбережения, это снижает стоимость заимствования в этой валюте и делает привлекательным для трейдеров в других странах ценообразование экспорта в этой валюте для доступа к этому дешевому рынку финансирования. .

В статье Ежеквартального журнала экономики 2021 года они изложили теорию о том, как валюта может стать доминирующей благодаря петлям положительной обратной связи. Если валюта становится глобальной расчетной единицей за счет ее использования в торговых счетах, это увеличивает спрос на хранение этой валюты для ведения торговли, что укрепляет ее позицию в качестве глобального средства сбережения. Точно так же, если существует большой глобальный спрос на хранение валюты в качестве средства сбережения, это снижает стоимость заимствования в этой валюте и делает привлекательным для трейдеров в других странах ценообразование экспорта в этой валюте для доступа к этому дешевому рынку финансирования. .

Привилегия и ответственность

Дает ли широкое использование доллара за границей Соединенным Штатам «непомерную привилегию», как утверждал Жискар д’Эстен? Большинство экономистов согласны с тем, что в этом есть свои преимущества, хотя немногие считают, что они непомерны.

Закон спроса и предложения подразумевает, что более высокий мировой спрос на казначейские обязательства, номинированные в долларах, означает, что Соединенные Штаты могут привлекать покупателей по более низким процентным ставкам, что позволяет им брать займы дешевле. Но на практике это преимущество оказывается незначительным. В сообщении 2016 года в своем блоге Brookings Institution бывший председатель ФРС Бен Бернанке отметил, что реальная процентная ставка, которую Соединенные Штаты платят по своему долгу, такая же или даже немного выше, чем проценты, выплачиваемые другими столь же кредитоспособными странами, такими как Германия и Япония.

И это преимущество связано с затратами, которые Пьер-Оливье Гуринша из Калифорнийского университета в Беркли и Элен Рей из Лондонской школы бизнеса называют «непомерной обязанностью» Соединенных Штатов по страхованию остального мира. . В рабочем документе 2022 года они утверждали, что другие страны фактически платят страховую премию Соединенным Штатам в хорошие времена, позволяя им получать избыточную прибыль от своих чистых иностранных активов. Взамен США выступают страховщиком во время глобальных кризисов. По оценкам Гуриншаса и Рей, в 2007–2009 годах Соединенные Штаты перевели в остальной мир примерно 20 процентов ВВП США.финансовый кризис.

Взамен США выступают страховщиком во время глобальных кризисов. По оценкам Гуриншаса и Рей, в 2007–2009 годах Соединенные Штаты перевели в остальной мир примерно 20 процентов ВВП США.финансовый кризис.

«Международная валютная система создана для производства и распределения безопасных активов», — объясняет Маттео Маджори, профессор финансов Стэнфордского университета, изучавший роль доллара в мировой экономике. «США были в центре этой системы в прошлом веке и пользовались некоторыми преимуществами, но остальной мир также выиграл, имея возможность покупать желаемые безопасные активы».

Казначейские облигации рассматриваются как безопасные активы, потому что доллар имеет тенденцию повышаться во время кризиса. Действительно, даже на фоне сегодняшних опасений по поводу будущего доллара, он укрепился во время недавнего всплеска глобальной неопределенности, как и в столь же неспокойные времена в прошлом (см. диаграмму) 9.0003

Это обнадеживающий вотум уверенности в будущем Америки, но он также может нанести ущерб конкурентоспособности американских экспортеров в то время, когда они и без того страдают. Обесценение валюты может обеспечить экономический стимул, сделав экспорт страны более привлекательным. Выступать в качестве надежного поставщика активов для всего мира означает, по сути, отказываться от этого преимущества.

Обесценение валюты может обеспечить экономический стимул, сделав экспорт страны более привлекательным. Выступать в качестве надежного поставщика активов для всего мира означает, по сути, отказываться от этого преимущества.

Некоторые исследователи утверждают, что тот факт, что доллар с течением времени стал сильнее, чем он был бы, если бы он не был предпочтительной мировой валютой, способствовал долгосрочному спаду производства в США, нанеся ущерб его конкурентоспособности по сравнению с остальными странами. мир. Джозеф Ганьон из Института международной экономики Петерсона говорит, что высокий спрос на доллары и долларовые активы является основной причиной постоянного дефицита торгового баланса США.

Еще одним преимуществом центральной роли доллара в международной торговле и финансах является рычаг, который он дает Соединенным Штатам над другими странами. Поскольку большая часть мировой торговли и финансов осуществляется через доллары, возможность запретить отдельным лицам, компаниям и даже правительствам работать в этой системе представляет собой серьезную угрозу. Согласно Глобальной базе данных о санкциях, созданной группой экономистов, Соединенные Штаты постепенно увеличивали свою зависимость от финансовых санкций за последние 70 лет. Но может ли использование этой силы в конечном счете подорвать репутацию доллара как надежного и надежного?

Согласно Глобальной базе данных о санкциях, созданной группой экономистов, Соединенные Штаты постепенно увеличивали свою зависимость от финансовых санкций за последние 70 лет. Но может ли использование этой силы в конечном счете подорвать репутацию доллара как надежного и надежного?

Борьба за корону?

Одной из недавних санкций, которая привлекла большое внимание, стало решение запретить нескольким российским банкам доступ к SWIFT. Многие комментаторы назвали это финансовым «ядерным вариантом», поскольку он фактически отрезал эти банки от большей части глобальной финансовой системы. Поскольку многие переводы с использованием SWIFT осуществляются в долларах, некоторые опасались, что это действие может вызвать негативную реакцию по отношению к доллару. Но, как отметил экономист ФРБ Ричмонда Рассел Вонг в интервью от 9 марта0021 Economic Brief , доллар и SWIFT не связаны напрямую. SWIFT — это просто система обмена сообщениями, открытая для любой валюты. Таким образом, хотя запрет на использование SWIFT может побудить некоторые банки искать альтернативные системы обмена сообщениями, это не обязательно приведет их к переходу на другую валюту.

Вонг сравнил SWIFT с Gmail как системой для отправки электронных писем, а также сравнивая валюты с языком, на котором написаны эти электронные письма. Если Google запретит некоторым пользователям Gmail отправлять сообщения на английском языке, Вонг предполагает, что эти пользователи с большей вероятностью будут искать другую систему электронной почты, чем отказаться от английского языка. Эта аналогия иллюстрирует проблему замены доллара: просто нет сопоставимой альтернативы.

«Доллар представляет собой всю платежную и банковскую экосистему, — говорит Вонг. «Трудно найти близкую замену, которая была бы столь же глубокой, жидкой, широкой и безопасной».

Большинство конкурирующих валют сталкиваются с ограничениями, которых нет у доллара. Евро широко используется для торговли в Европе и считается безопасным, но тот факт, что еврозона не имеет единой фискальной политики, ограничивает ее способность производить достаточно деноминированных в евро безопасных активов для удовлетворения глобального спроса. Кроме того, как показывают недавние действия против России, переход на евро не обязательно обеспечит какую-либо дополнительную защиту по отношению к доллару, поскольку Европа и Соединенные Штаты часто работают в партнерстве.

Кроме того, как показывают недавние действия против России, переход на евро не обязательно обеспечит какую-либо дополнительную защиту по отношению к доллару, поскольку Европа и Соединенные Штаты часто работают в партнерстве.

В последние годы Китай предпринял шаги по интернационализации юаня, открыв свои финансовые рынки для большего числа иностранных инвесторов, но Маджори говорит, что ему еще предстоит пройти долгий путь, чтобы соответствовать открытости рынка США. В недавнем рабочем документе с Кристофером Клейтоном из Йельского университета и Амандой Дос Сантос и Джесси Шрегер из Колумбийского университета Маджори утверждал, что Китай постепенно открывает себя, чтобы создать «репутацию страны, способной обеспечить глобальную ценность».

Наши связанные исследования

«Что такое SWIFT и могут ли санкции повлиять на доминирование доллара США?» Economic Brief № 22-09, март 2022 г.

«Государственный долг и дефицит: тратят ли США больше средств? (Часть 1)», «Подкаст Talking of the Economy», 30 июля 2021 г.

«MMT и правительство Финансы: вы не всегда можете получить то, что хотите», Economic Brief № 21-12, апрель 2021 г.

«Путь к превращению юаня в международную валюту — трудный путь, который займет некоторое время и столкнется с неизбежностью неудачи», — говорит Маджори.

И хотя использование Соединенными Штатами финансовых санкций может побудить некоторые страны попытаться отказаться от доллара, другие утверждают, что это может фактически повысить привлекательность доллара в целом. В недавнем рабочем документе NBER Майкл Дули из Калифорнийского университета в Санта-Круз, а также Дэвид Фолкертс-Ландау и Питер Гарбер из Deutsche Bank утверждали, что часть роли поставщика доминирующей мировой резервной валюты заключается в контроле глобальной финансовой системы. и санкционировать плохое поведение.

«Администрация США, вероятно, делает ставку на то, что меры контроля, введенные в отношении России, будут восприниматься не как произвольные, а как соразмерное возмездие стране, ведущей агрессивную войну», — говорит Маджори.

Долгий взгляд

Хотя может и не быть единой очевидной замены доллару, это не означает, что страны не диверсифицировали свою валюту в другие валюты. Доля доллара в мировых валютных резервах упала до 25-летнего минимума в конце 2020 года, до 59процентов по сравнению с 71 процентом в 1999 году.

Серкан Арсланальп и Чима Симпсон-Белл из МВФ и Барри Эйхенгрин из Калифорнийского университета в Беркли назвали это развитие событий в недавнем рабочем документе МВФ «скрытой эрозией господства доллара». Они обнаружили, что доллар не заменяется на банковских балансах другой единой валютой, такой как евро или юань. Скорее, большая часть перехода от долларов произошла к десяткам более мелких валют. Они сослались на большее стремление центральных банков к диверсификации портфеля, а также на снижение стоимости операций с более мелкими валютами в качестве факторов, которые способствовали этому изменению. Это заставило некоторых экономистов предположить, что мы можем двигаться к «многополярному» миру множества различных конкурирующих валют, которые могут иметь некоторые преимущества.

«Подобно тому, как биоразнообразие делает глобальную экологию более устойчивой, многополярная система будет более устойчивой», — говорит Эйхенгрин. «Кроме того, растущая мировая экономика нуждается в дополнительной международной ликвидности, чтобы смазать колеса глобализации, и США не могут самостоятельно обеспечить необходимые безопасные и ликвидные активы».

Действительно, многие экономисты указывают на новый вид дилеммы Триффина как на больший риск для господства доллара, чем применение санкций. Точно так же, как Соединенные Штаты столкнулись с кризисом уверенности в своей способности поддерживать доллары в обращении в эпоху Бреттон-Вудса, экономисты предупреждают, что в ближайшие годы они могут столкнуться с аналогичной проблемой, чтобы обеспечить достаточное количество безопасных активов для удовлетворения глобального спроса и одновременно сохраняя уверенность в своей способности погасить свои долги. Наличие большего количества вариантов безопасных активов в виде различных валют могло бы решить эту проблему, но не все экономисты согласны с тем, что многополярная система обязательно будет более стабильной. Конкуренция между странами за корону резервной валюты может привести к проблемам с координацией и вопросам о том, какие активы действительно безопасны.

Конкуренция между странами за корону резервной валюты может привести к проблемам с координацией и вопросам о том, какие активы действительно безопасны.

Более того, переход от долларового режима к его преемнику может быть нестабильным. «Одним из исторических прецедентов является сосуществование доллара и фунта стерлингов в межвоенные годы», — сказал покойный макроэкономист Гарвардского университета Эммануэль Фари в интервью Econ Focus в интервью 2019 года. «Это не особенно удачный прецедент; это был период денежной нестабильности. Вы видели частую перебалансировку международных портфелей в одну резервную валюту и из другой, что создавало большую волатильность».

История учит, что доминирующие валюты меняются нечасто и часто в течение длительных переходных периодов. Но кризисы могут стать катализатором этих переходов, как это было в случае, когда многовековое господство британского фунта стерлингов начало рушиться после Первой мировой войны. Хотя почти ни один экономист не предсказывает скорой замены доллара, доверие рынка непостоянно, Типы кризисов, которые вызывают смену караула резервной валюты, по своей природе трудно предсказать.

ПОКАЗАНИЯ

Арсланальп, Серкан, Барри Эйхенгрин и Чима Симпсон-Белл. «Скрытая эрозия господства доллара: активные диверсификаторы и рост нетрадиционных резервных валют». Рабочий документ МВФ № 22/58, март 2022 г.

Клейтон, Кристофер, Аманда Дос Сантос, Маттео Маджори и Джесси Шрегер. «Интернационализация, как Китай». Рукопись, март 2022 г.

Фари, Эммануэль и Маттео Маджори. «Модель международной валютной системы». Ежеквартальный экономический журнал , февраль 2018 г., том. 133, нет. 1, стр. 295-355.

Гопинатх, Гита и Джереми С. Стейн. «Банковское дело, торговля и создание доминирующей валюты». Ежеквартальный экономический журнал , май 2021 г., том. 136, нет. 2, стр. 783-830. (Статья доступна по подписке.)

Гуринша, Пьер-Оливье и Элен Рей. «Непомерная привилегия и непомерная обязанность». Документ для обсуждения Центра исследований экономической политики № DP16944, январь 2022 г. (Статья доступна по подписке.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс