Доллар сша курс: Курс доллара онлайн | Курс доллара к рублю Forex

Содержание

Доллар США

Главная > Справочник > Страны > Доллар США

Доллар Соединенных Штатов (United States dollar, U.S. dollar) — национальная валюта Соединенных Штатов Америки. Кроме США и зависимых территорий является законным платежным средством в Восточном Тиморе, Эквадоре, Эль Сальвадоре, Маршалловых Островах, Палау, Панаме, Зимбабве, голландских территориях в Карибском море, Британских Виргинских островах и ряде других стран и территорий.

Доллар США — основная валюта в золотовалютных резервах государств мира, с суммарной долей более 60% по состоянию на 2015-й год.

Банк-эмитент: Федеральная резервная система (Federal Reserve System)

Производитель банкнот: Бюро гравировки и печати (Bureau of Engraving and Printing)

Монетный двор: Монетный двор США (United States Mint)

ISO 4217: USD

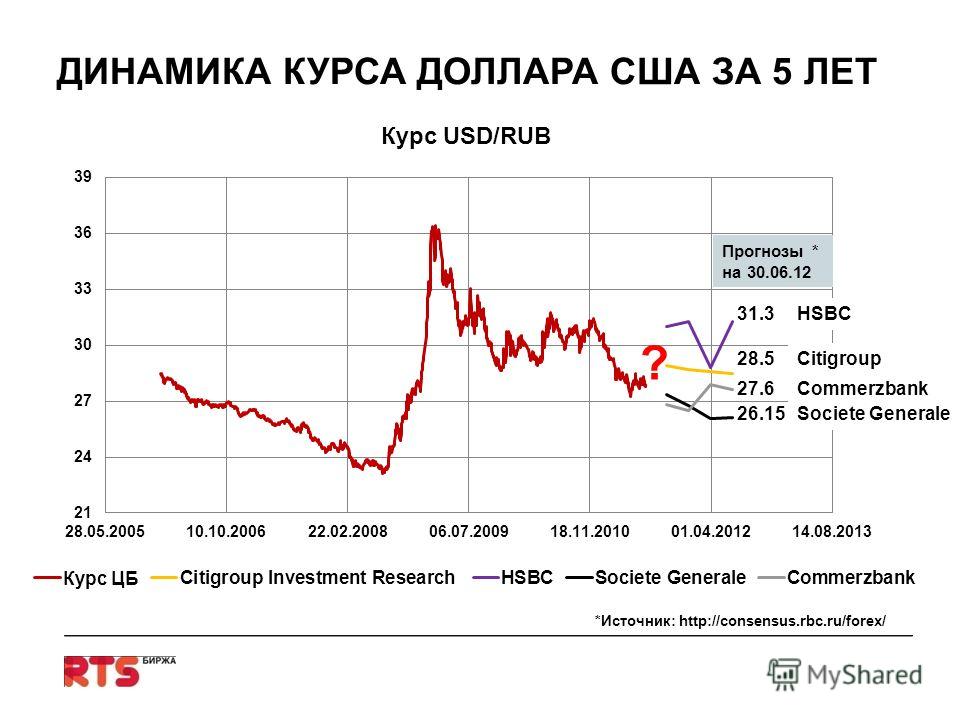

История курса доллара

Британские фунты за доллар США: 0,7836 (2017), 0,738 (2016), 0,738 (2015), 0,607 (2014), 0,6391 (2013)

Канадские доллары за доллар США: 1, 1. 308 (2017), 1.3256 (2016), 1.3256 (2015), 1.2788 (2014), 1.0298 (2013)

308 (2017), 1.3256 (2016), 1.3256 (2015), 1.2788 (2014), 1.0298 (2013)

Китайский юань за доллар США: 1, 6,7588 (2017), 6,6645 (2016), 6,2275 (2015), 6.1434 (2014), 6.1958 (2013)

Евро за доллар США: 0,885 (2017), 0,903 (2016), 0,9214 (2015), 0,885 (2014), 0,7634 (2013)

Японская иена за доллар США: 111,10 (2017), 108,76 (2016), 108,76 (2015), 121,02 (2014), 97,44 (2013)

- Банкноты в обращении

- Монеты в обращении

- Прочее

- Печати ФРБ

- Председатели ФРС

- Производство

| Номинал | Внешний вид (аверс) | Внешний вид (реверс) | Портрет на аверсе | Изображение на реверсе |

|---|---|---|---|---|

| 1 доллар | Джордж Вашингтон (первый президент США) | Большая печать Соединенных штатов | ||

| 2 доллара | Томас Джефферсон (третий президент США) | Сцена подписания Декларации Независимости | ||

| 5 долларов | Авраам Линкольн (шестнадцатый президент США) | Мемориал Линкольна | ||

| 10 долларов | Александр Гамильтон (первый министр финансов США) | Здание Казначейства США | ||

| 20 долларов | Эндрю Джексон (седьмой президент США) | Белый Дом | ||

| 50 долларов | Улисс Грант (восемнадцатый президент США) | Капитолий | ||

| 100 долларов | Бенджамин Франклин (ученый, изобретатель, дипломат, один из отцов-основателей США) | Зал Независимости |

| Номинал | Внешний вид (аверс) | Внешний вид (реверс) | Портрет на аверсе | Изображение на реверсе |

|---|---|---|---|---|

| 1 цент (пенни) | Авраам Линкольн (шестнадцатый президент США) | Щит единства | ||

| 5 центов (никель) | Томас Джефферсон (третий президент США) | Монтичелло (усадьба Томаса Джефферсона на юге Вирджинии) | ||

| 10 центов (дайм) | Франклин Делано Рузвельт (тридцать второй президент США) | Оливковая ветвь, факел, дубовая ветвь | ||

| 25 центов (четвертак) | Джордж Вашингтон (первый президент США) | Различные изображения | ||

| 50 центов | Джон Фицджеральд Кеннеди (тридцать пятый президент США) | Президентская печать | ||

| 1 доллар | Профиль Сакагавеи с сыном Жаном Батистом Шарбоне | Сцена строительства небоскребов Нью-Йорка |

Банкноты, печать которых прекращена

| Номинал | Внешний вид (аверс) | Внешний вид (реверс) | Портрет на аверсе | Изображение на реверсе | Серия |

|---|---|---|---|---|---|

| 500 долларов | Уильям Мак-Кинли (двадцать пятый президент США) | Надпись «Пятьсот долларов» | 1934 | ||

| 1 000 долларов | Гровер Кливленд (двадцать второй и двадцать четвертый президент США) | Надпись «Тысяча долларов» | 1934 | ||

| 5 000 долларов | Джеймс Мэдисон (четвертый президент США) | Надпись «Пять тысяч долларов» | 1934 | ||

| 10 000 долларов | Сэмон Чейз (министр финансов США) | Надпись «Десять тысяч долларов» | 1934 |

Специальные банкноты

| Номинал | Внешний вид | Портрет на аверсе | Изображение на реверсе | Серия | Примечание |

|---|---|---|---|---|---|

| 100 000 долларов | Вудро Вильсон (двадцать восьмой президент США) | Надпись «Сто тысяч долларов» | 1934 | Билет для внутренних расчетов между банками ФРС, в свободном обращении не был |

- Федеральный резервный банк Бостона

- Федеральный резервный банк Нью-Йорка

- Федеральный резервный банк Филадельфии

- Федеральный резервный банк Кливленда

- Федеральный резервный банк Ричмонда

- Федеральный резервный банк Атланты

- Федеральный резервный банк Чикаго

- Федеральный резервный банк Сент-Луиса

- Федеральный резервный банк Миннианаполиса

- Федеральный резервный банк Канзас-сити

- Федеральный резервный банк Далласа

- Федеральный резервный банк Сан-Франциско

| № | Имя | Фото | Годы жизни | Годы работы | Назначен |

|---|---|---|---|---|---|

| 1 | Чарльз Гамлин | 1861–1938 | 1914 — 1916 | Вудро Вильсон | |

| 2 | Уильям Хардинг | 1864–1930 | 1916 — 1923 | Вудро Вильсон | |

| 3 | Дэниэль Криссенджер | 1860–1942 | 1923 — 1927 | Ворен Хардинг | |

| 4 | Рой Янг | 1882–1960 | 1927 — 1930 | Калвин Кулидж | |

| 5 | Юджин Мейер | 1875–1959 | 1930 — 1933 | Герберт Гувер | |

| 6 | Юджин Блэк | 1873–1934 | 1933 — 1934 | Франклин Рузвельт | |

| 7 | Мариннер Эклс | 1890–1977 | 1934 — 1948 | Франклин Рузвельт | |

| 8 | Томас Маккэйб | 1893–1982 | 1948 — 1951 | Гарри Трумен | |

| 9 | Уильям Мартин | 1906–1998 | 1951 — 1970 | Гарри Трумен | |

| 10 | Артур Бернс | 1904–1987 | 1970 — 1978 | Ричард Никсон | |

| 11 | Уильям Миллер | 1925–2006 | 1978 — 1979 | Джимми Картер | |

| 12 | Пол Волкер | 1927 | 1979 — 1987 | Джимми Картер | |

| 13 | Алан Гринспен | 1926 | 1987 — 2006 | Рональд Рейган | |

| 14 | Бен Бернанке | 1953 | 2006 — 2014 | Джордж Буш | |

| 15 | Джанет Йеллен | 1946 | 2014 | Барак Обама |

Резкое укрепление доллара завершится столь же резким обвалом? by Kenneth Rogoff

ASIF HASSAN/AFP via Getty Images

Kenneth Rogoff

КЕМБРИДЖ (США) – Этим летом доллар США переживает резкий подъём. Курс японской иены и евро к доллару упал до самого низкого уровня за два десятилетия. У евро, который очень долгое время стоил больше одного доллара, курс сегодня колеблется на уровне паритета. Широкий торгово-взвешенный индекс доллара, рассчитываемый ФРС США, почти достиг пикового значения, зафиксированного в марте 2020 года, когда мир охватила паника из-за начала пандемии Covid-19. Более того, если учесть инфляцию в Америке и в странах, являющихся её торговыми партнёрами, значение индекса уже выше.

Курс японской иены и евро к доллару упал до самого низкого уровня за два десятилетия. У евро, который очень долгое время стоил больше одного доллара, курс сегодня колеблется на уровне паритета. Широкий торгово-взвешенный индекс доллара, рассчитываемый ФРС США, почти достиг пикового значения, зафиксированного в марте 2020 года, когда мир охватила паника из-за начала пандемии Covid-19. Более того, если учесть инфляцию в Америке и в странах, являющихся её торговыми партнёрами, значение индекса уже выше.

Всё это происходит, несмотря на то, что в США зафиксированы самые высокие темпы годовой инфляции за четыре десятилетия, а торговое сальдо страны находится в наихудшем состоянии со времён мирового финансового кризиса. Что происходит? Не обречён ли доллар на обвал?

Надо признать, что изменения курсов валют крайне трудно объяснить, а уж тем более предсказать, но, судя по всему, сегодня есть четыре главных фактора, которые влияют на колебания курсов крупнейших мировых валют. Самый главный из них – начавшееся повышение процентных ставок Федеральным резервом. А поскольку экономика США явно далека от реальной рецессии, у ФРС ещё есть пространство для дальнейшего ужесточения монетарной политики.

Самый главный из них – начавшееся повышение процентных ставок Федеральным резервом. А поскольку экономика США явно далека от реальной рецессии, у ФРС ещё есть пространство для дальнейшего ужесточения монетарной политики.

To continue reading, register now.

Subscribe now for unlimited access to everything PS has to offer.

Subscribe

As a registered user, you can enjoy more PS content every month – for free.

Register

Already have an account?

Log in

Writing for PS since 2002

233 Commentaries

Kenneth Rogoff, Professor of Economics and Public Policy at Harvard University and recipient of the 2011 Deutsche Bank Prize in Financial Economics, was the chief economist of the International Monetary Fund from 2001 to 2003. He is co-author of This Time is Different: Eight Centuries of Financial Folly (Princeton University Press, 2011) and author of The Curse of Cash (Princeton University Press, 2016).

He is co-author of This Time is Different: Eight Centuries of Financial Folly (Princeton University Press, 2011) and author of The Curse of Cash (Princeton University Press, 2016).

-

Japan’s Lessons for Taiwan

ANTOINE BOUTHIER/AFP/GettyImages

0

-

The Growing Threat of Global Recession

Li He/Xinhua via Getty Images

2

-

The Energy Price Roller Coaster

Spencer Platt/Getty Images

4

-

Why Commodity Prices Are Likely to Fall Further

Brandon Bell/Getty Images

2

-

The Calm Before the Exchange-Rate Storm?

Darren415/Getty Images

10

https://prosyn. org/oabfrnIru

org/oabfrnIru

Почему доллар США укрепляется

Политика центрального банка, разница в процентных ставках и переход в активы, номинированные в долларах США, способствуют повышению курса доллара по отношению к основным торговым валютам.

Это долгожданное событие, поскольку Федеральная резервная система продолжает готовить инвесторов к значительному повышению ставки по федеральным фондам, которая может выйти из текущего диапазона между 0 и 25 базисными пунктами и превысить оценку нейтральной директивной ставки ФРС в 2,5%. к концу года.

С другой стороны, более сильный доллар имеет тенденцию снижать цены на импорт, что оказывает давление на инфляционное давление в США через канал потребления.

В то же время это заставит иностранных покупателей переключаться с более дорогих долларовых товаров на более дешевые альтернативы, произведенные в других местах.

Это ослабило бы спрос на экспорт США, одновременно способствуя изменению политики в сторону снижения инфляции до уровня, установленного центральным банком в 2%, даже за счет более медленного роста и, возможно, более высокого уровня безработицы в следующем году.

Состояние дел

Доллар продолжает расти по отношению к основным валютам в ходе 12-месячного ралли. Доллар укрепился на 11% по отношению к евро с апреля 2021 года и на 12% по отношению к японской иене всего за последние шесть недель.

Этот последний всплеск силы доллара, скорее всего, вызван ожиданиями более агрессивной денежно-кредитной политики США по отношению к еврозоне и Японии.

Форвардные рынки ожидают, что Федеральная резервная система ускорит свою программу нормализации процентной ставки с 10 дополнительными повышениями ставок, которые поднимут ставку по федеральным фондам до 2,8% к концу года.

Напротив, ожидается, что Европейский центральный банк будет медленнее повышать процентные ставки, подняв политику только на 25 базисных пунктов выше нуля к концу года.

Мы ожидаем, что доллар сохранит свою краткосрочную прибыль — из-за более высокой доходности, доступной для владения краткосрочными активами США, и транзакционного спроса на доллар — и что доллар продолжит играть роль средства сбережения.

Таким образом, американские предприятия и потребители должны извлечь выгоду из снижения стоимости промежуточных продуктов, импортируемых из Европы, в то время как экспортному сектору США может быть трудно удержать долю рынка.

Кроме того, в случае интенсификации войны в Украине или изменения политики Европейского Союза в сторону прекращения импорта нефти и природного газа следует ожидать дальнейшего укрепления доллара США по отношению к евро и иене в ближайшем будущем.

Долгосрочные подводные течения

Мы ожидаем, что доллар продолжит извлекать выгоду из своего статуса убежища для международных инвесторов и коммерческих интересов, особенно учитывая более шаткое положение экономики Европы.

С 2015 года индекс доллара — совокупность обменных курсов наших основных торговых партнеров — вернулся к своему среднему значению за 50 лет в качестве свободно плавающей валюты в современную эпоху международных инвестиций.

Это лишь пятый раз, когда индекс доллара достигает своего текущего значения 100 за последние пять лет, что, возможно, свидетельствует о созревании мировой экономики.

После десятилетий послевоенных американских горок по стоимости валюты есть аргумент, что распределение производства, потребления и богатства между нашими торговыми партнерами в развитых экономиках, возможно, достигло устойчивого состояния.

Более вероятным объяснением нынешнего равновесия является то, что после двух десятилетий низкозатратного производства в Азии инфляция была исключена из уравнения для определения стоимости обменного курса.

Отсутствие глобальной инфляции привело к равномерному сокращению процентных ставок на международных рынках и, что более важно для определения валюты, к сокращению разницы процентных ставок между развитыми странами. Просто не было большой разницы в скромной доходности вашей валютной позиции, независимо от того, инвестировали ли вы в доллары, иены или евро.

В отличие от развивающихся рынков, после мирового финансового кризиса 2008–2009 годов рост в развитых странах был неизменно не впечатляющим. И как только влияние базового года на рост реального валового внутреннего продукта во время непосредственного восстановления после пандемии уменьшится, ожидается, что годовой рост вернется к темпам 2% в 2023–2024 годах.

Долгосрочные ценные бумаги США

Хотя восстановление политической стабильности и перспективы экономического роста послужили основой для этого последнего эпизода укрепления доллара, мы ожидаем, что спрос на гарантированную более высокую доходность ценных бумаг США будет поддерживать укрепление доллара в ближайшие месяцы.

С февраля 2020 года количество чистых покупок долгосрочных ценных бумаг США увеличилось на 139%. возросла уверенность в восстановлении экономики.

Чистая покупка долгосрочных ценных бумаг США увеличилась на 139% с февраля 2020 года, за месяц до пандемии. Мы связываем это как с коммерческим спросом — хранение доходов от импортных продаж в высокодоходных ценных бумагах США — так и с растущей уверенностью в восстановлении США и их возрождении в мировых делах и торговле.

Международный спрос на ценные бумаги США — относительно новый фактор, определяющий уровень процентных ставок, растущий с середины 1990-х годов.

Чистые потоки TIC снижались во времена экономических и финансовых трудностей, когда инвесторы с большей вероятностью сохранят свои денежные средства. Эти периоды бедствия включают финансовый кризис 2008–2009 годов, европейский долговой кризис 2011 года, обвал цен на сырьевые товары в 2014–2016 годах; и торговая война и пандемия в 2018-20 гг.

Мы ожидаем увеличения спроса на ценные бумаги США. Это окажет понижательное давление на долгосрочные процентные ставки в США, даже если они будут повышаться в ответ на рост инфляции.

Это помогло бы Федеральной резервной системе снизить стоимость инвестиций, поскольку она сокращает свой портфель долгосрочных казначейских ценных бумаг, в то же время повышая краткосрочные ставки, чтобы сдерживать инфляцию.

Прямые иностранные инвестиции

Восстановление спроса на финансовые активы США отражается в возрождении инвестиций в экономику США. Рост прямых иностранных инвестиций, по-видимому, восстановился после нисходящего тренда 2017–2020 годов, при этом уровни превысили линию тренда, установленную во время восстановления после финансового кризиса.

Чистые потоки TIC снижались во времена экономических и финансовых трудностей, когда инвесторы с большей вероятностью сохранят свои денежные средства. Эти периоды бедствия включают финансовый кризис 2008–2009 годов, европейский долговой кризис 2011 года, обвал цен на сырьевые товары в 2014–2016 годах; и торговая война и пандемия в 2018-20 гг.

Чистые потоки TIC снижались во времена экономических и финансовых трудностей, когда инвесторы с большей вероятностью сохранят свои денежные средства. Эти периоды бедствия включают финансовый кризис 2008–2009 годов, европейский долговой кризис 2011 года, обвал цен на сырьевые товары в 2014–2016 годах; и торговая война и пандемия в 2018-20 гг.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс