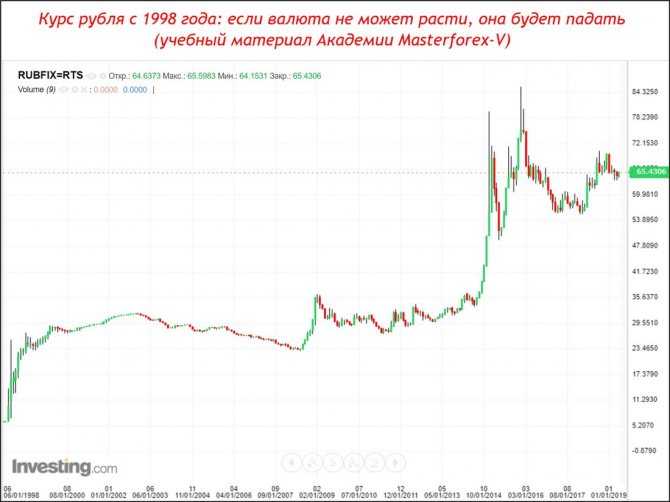

Доллары в евро по курсу цб: Динамика курсов доллара США и евро к рублю и показатели биржевых торгов

Содержание

Курс ЦБ РФ на 09.11.2022

Валюта

Конвертер валют

Источник

| Валюта | Колич. ед. | Курс, RUB | Абс. изм., RUB | Отн. изм., % |

|---|---|---|---|---|

| UAH— украинские гривны | 10 | 16.5106 | -0.0705 | -0.4252 |

| USD— доллары США | 1 | 60.9774 | -0.2593 | -0.4234 |

| EUR— ЕВРО | 1 | 60. 8231 8231 | -0.0782 | -0.1284 |

| AMD— армянские драмы | 100 | 15.3902 | -0.0760 | -0.4914 |

| AUD— австралийские доллары | 1 | 39.4158 | 0.0406 | 0.1031 |

| AZN— азербайджанские манаты | 1 | 35.8691 | -0.1525 | -0.4234 |

| BGN— болгарские левы | 1 | 31.1554 | 0.2465 | 0.7975 |

| BRL— бразильские реалы | 1 | 11. 9838 9838 | -0.1767 | -1.4531 |

| BYN— беларуские рубли | 1 | 24.7483 | 0.1898 | 0.7728 |

| CAD— канадские доллары | 1 | 45.1919 | -0.1116 | -0.2463 |

| CHF— швейцарские франки | 1 | 61.6556 | -0.0812 | -0.1315 |

| CNY— юани Женьминьби (Китай) | 10 | 83.6997 | -0.6157 | -0.7302 |

| CZK— чешские кроны | 10 | 25. 0760 0760 | 0.3209 | 1.2963 |

| DKK— датские кроны | 10 | 81.9093 | 0.6763 | 0.8325 |

| GBP— английские фунты стерлингов | 1 | 69.9167 | 0.8601 | 1.2455 |

| HKD— гонконгские доллары | 10 | 77.8170 | -0.3309 | -0.4234 |

| HUF— венгерские форинты | 100 | 15.2086 | -0.0115 | -0. 0756 0756 |

| INR— индийские рупии | 100 | 73.7220 | -0.6003 | -0.8077 |

| JPY— японские иены | 100 | 41.6228 | -0.0292 | -0.0701 |

| KGS— сомы Кыргызстана | 100 | 72.5938 | -0.3087 | -0.4234 |

| KRW— воны Республики Корея | 1000 | 44.0302 | 0.3272 | 0.7487 |

| KZT— казахские теньге | 100 | 13. 1304 1304 | -0.0544 | -0.4126 |

| MDL— молдавские леи | 10 | 31.5195 | -0.1824 | -0.5754 |

| NOK— норвежские кроны | 10 | 59.2324 | -0.4542 | -0.7610 |

| PLN— польские злотые | 1 | 12.9805 | -0.0572 | -0.4387 |

| RON— новые румынские леи | 1 | 12.4655 | -0.0423 | -0.3382 |

| SEK— шведские кроны | 10 | 56. 1476 1476 | -0.1185 | -0.2106 |

| SGD— сингапурские доллары | 1 | 43.4901 | -0.0081 | -0.0186 |

| TJS— таджикские сомоны | 10 | 59.7057 | -0.2539 | -0.4235 |

| TMT— новые туркменские манаты | 1 | 17.4221 | -0.0741 | -0.4235 |

| TRY— новые турецкие лиры | 10 | 32.7834 | -0.1212 | -0. 3683 3683 |

| UZS— сумы Узбекистана | 10000 | 54.5852 | -0.4224 | -0.7679 |

| XDR— СДР | 1 | 78.5115 | 0.2296 | 0.2933 |

| ZAR— южноафриканские рэнды | 10 | 34.3107 | 0.0599 | 0.1749 |

Конвертер валют

Смотри также

- Весь рынок: Валюта

- Архив курсов с 1996 года и Графики

- Конвертер валют

В Украине хотят полностью запретить автобусы с ДВС

Позавчера, 05:50 — 2482 4

Xiaomi выпустила бюджетную электростанцию мощностью 2400 Вт

Вчера, 02:09 — 5615

УЗ планирует купить 100 тысяч тонн дизтоплива по формуле: цена в порту Роттердам плюс доставка

Вчера, 04:53 — 271 1

Поступления от «налога на Google» в Украине приближаются к $90 млн: кто платит больше всего

06.

11.2022, 22:22 — 568 1

11.2022, 22:22 — 568 1В Киеве установили новые тарифы на парковку: цены

Позавчера, 15:47 — 674 1

11.2022, 22:22 — 568 1

11.2022, 22:22 — 568 1Xiaomi выпустила бюджетную электростанцию мощностью 2400 Вт

Вчера, 02:09 — 5615

Какую часть зарплаты тратят на продукты в Украине и Европе (исследование)

Вчера, 09:01 — 3129

ВСУ получили уникальные немецкие автомобили (фото)

Вчера, 05:54 — 3005

Apple выпустит на 3 млн меньше iPhone 14, чем планировала — Bloomberg

Вчера, 01:30 — 2648

В Киевском центре занятости назвали наиболее востребованных специалистов

Вчера, 10:01 — 2089

Курсовая политика | Макроэкономика

Цели обучения

- Различать плавающий обменный курс, мягкую привязку, жесткую привязку и объединенную валюту

- Определите компромиссы, связанные с плавающим обменным курсом, мягкой привязкой, жесткой привязкой и объединенной валютой

Политика обменного курса

Поскольку изменения обменного курса оказывают макроэкономическое воздействие на экономику страны, страны должны подумать о том, какую политику обменного курса им следует проводить. Курсовая политика принимает различные формы, перечисленные на рис. 1: обменный курс определяется валютным рынком; пусть рынок большую часть времени устанавливает значение обменного курса, но центральный банк иногда вмешивается, чтобы предотвратить колебания, которые кажутся слишком большими; заставить центральный банк гарантировать определенный обменный курс; или поделиться валютой с другими странами. Давайте обсудим каждый тип курсовой политики и ее компромиссы.

Курсовая политика принимает различные формы, перечисленные на рис. 1: обменный курс определяется валютным рынком; пусть рынок большую часть времени устанавливает значение обменного курса, но центральный банк иногда вмешивается, чтобы предотвратить колебания, которые кажутся слишком большими; заставить центральный банк гарантировать определенный обменный курс; или поделиться валютой с другими странами. Давайте обсудим каждый тип курсовой политики и ее компромиссы.

Рисунок 1. Спектр курсовой политики. Страна может принять один из множества режимов обменного курса, от плавающих курсов, при которых валютный рынок определяет курсы, до фиксированных курсов, когда правительство вмешивается для управления стоимостью обменного курса, до общей валюты, когда страна принимает валюта другой страны или группы стран.

Плавающие обменные курсы

Политика, позволяющая валютному рынку устанавливать обменные курсы, называется0015 плавающий обменный курс . Доллар США имеет плавающий обменный курс, как и валюты примерно 40% стран мировой экономики. Основная проблема этой политики заключается в том, что обменные курсы могут сильно измениться за короткое время.

Доллар США имеет плавающий обменный курс, как и валюты примерно 40% стран мировой экономики. Основная проблема этой политики заключается в том, что обменные курсы могут сильно измениться за короткое время.

Рассмотрим обменный курс США, выраженный в другой достаточно стабильной валюте, японской иене, как показано на Рисунке 2 . На 1 января 2002 года обменный курс составлял 133 иены за доллар. 1 января 2005 г. он составлял 103 иены за доллар. 1 июня 2007 г. он составлял 122 иены за доллар, 1 января 2012 г. — 77 иен за доллар, а 1 марта 2015 г. — 120 иен за доллар. Поскольку настроения инвесторов колеблются взад и вперед, что приводит к повышению и понижению обменных курсов, это затрагивает экспортеров, импортеров и банки, участвующие в международном кредитовании. В худшем случае большие колебания обменных курсов могут привести компании к банкротству или спровоцировать банковский крах в масштабах всей страны. Однако даже при умеренном обменном курсе иена/доллар эти колебания примерно на 30 процентов взад и вперед создают стресс для обеих экономик, поскольку фирмы должны изменить свои планы экспорта и импорта, чтобы принять во внимание новые обменные курсы. Особенно в небольших странах, где международная торговля составляет относительно большую долю ВВП, колебания обменного курса могут пошатнуть их экономику.

Рисунок 2. Обменный курс доллара США к японской иене. Даже кажущиеся стабильными обменные курсы, такие как обменный курс японской иены по отношению к доллару США, могут изменяться при тщательном изучении с течением времени. Эта цифра показывает относительно стабильный курс в период с 2011 по 2013 год. В 2013 году произошло резкое обесценивание иены (по отношению к доллару США) примерно на 14%, а в конце 2014 года также примерно на 14%. (Источник: экономические данные Федеральной резервной системы (FRED) https://research.stlouisfed.org/fred2/series/DEXJPUS)

Тем не менее, колебания плавающих обменных курсов также имеют свои преимущества. В конце концов, цены на товары и услуги растут и падают в условиях рыночной экономики по мере изменения спроса и предложения. Если экономика испытывает сильный приток или отток международного финансового капитала, или имеет относительно высокую инфляцию, или если она испытывает сильный рост производительности, так что покупательная способность меняется по сравнению с другими экономиками, то изменение обменного курса также имеет экономический смысл.

Сторонники плавающего обменного курса часто утверждают, что если бы государственная политика была более предсказуемой и стабильной, то темпы инфляции и процентные ставки были бы более предсказуемыми и стабильными. Обменные курсы также будут меньше колебаться. Лауреат Нобелевской премии экономист Милтон Фридман (1912–2006), например, написал защиту плавающих обменных курсов в 1962 году в своей книге Капитализм и свобода :

Быть сторонником плавающего обменного курса не означает быть сторонником нестабильного обменного курса. Когда мы поддерживаем систему свободных цен [на товары и услуги] дома, это не означает, что мы одобряем систему, в которой цены резко колеблются вверх и вниз. Нам нужна система, в которой цены могут свободно колебаться, но в которой определяющие их силы достаточно стабильны, так что фактически цены колеблются в умеренных пределах. Это в равной степени относится и к системе плавающих обменных курсов. Конечной целью является мир, в котором обменные курсы, хотя и свободно меняются, на самом деле очень стабильны, потому что базовая экономическая политика и условия стабильны.

Сторонники плавающего обменного курса признают, что да, обменный курс иногда может колебаться. Однако они отмечают, что если центральный банк сосредоточится на предотвращении высокой инфляции или глубокой рецессии при низких и достаточно стабильных процентных ставках, то у обменных курсов будет меньше причин для колебаний.

Использование мягких и жестких привязок

Когда правительство вмешивается в валютный рынок таким образом, что обменный курс его валюты отличается от того, который был бы произведен рынком, говорят, что оно установило «привязку» для своей валюты . А мягкая привязка – это название политики обменного курса, при которой правительство обычно позволяет рынку устанавливать обменный курс, но в некоторых случаях, особенно если кажется, что обменный курс быстро движется в одном направлении, центральный банк вмешиваться в рынок. При жесткой привязке политике обменного курса центральный банк устанавливает фиксированное и неизменное значение обменного курса. Центральный банк может проводить политику мягкой и жесткой привязки.

Центральный банк может проводить политику мягкой и жесткой привязки.

Предположим, что рыночный обменный курс бразильской валюты, реала, будет составлять 35 центов за реал при ежедневном объеме торгов на рынке в 15 миллиардов реалов, как показано в равновесии E 0 на Рисунке 1(a) и Рисунке 1(a). 1(б). Однако правительство Бразилии решает, что обменный курс должен составлять 30 центов за реал, как показано на рисунке 1(а). Возможно, Бразилия устанавливает этот более низкий обменный курс в интересах своих экспортных отраслей. Возможно, это попытка стимулировать совокупный спрос за счет стимулирования экспорта. Возможно, Бразилия считает, что текущий рыночный обменный курс выше, чем долгосрочная стоимость реала по паритету покупательной способности, поэтому она сводит к минимуму колебания реала, удерживая его на этом более низком уровне. Возможно, целевой курс был установлен когда-то в прошлом и сейчас поддерживается ради стабильности. Какова бы ни была причина, если центральный банк Бразилии хочет удерживать обменный курс ниже рыночного уровня, он должен признать реальность того, что при этом более слабом обменном курсе в 30 центов за реал объем спроса на его валюту в размере 17 миллиардов реалов больше, чем количество поставлено 13 миллиардов реалов на валютном рынке.

Рисунок 3. Привязка обменного курса. (а) Если обменный курс установлен ниже уровня, который в противном случае был бы равновесным, то количество спроса на валюту превысит количество предложения. (b) Если обменный курс поддерживается выше того, который в противном случае был бы равновесным, то количество предлагаемой валюты превышает количество спроса.

Центральный банк Бразилии может ослабить обменный курс двумя способами. Один из подходов заключается в использовании экспансионистской денежно-кредитной политики 9.0025 , что приводит к снижению процентных ставок. На валютных рынках более низкие процентные ставки снизят спрос и увеличат предложение реалов и приведут к обесцениванию. Этот метод используется нечасто, поскольку снижение процентных ставок для ослабления валюты может противоречить целям денежно-кредитной политики страны. В качестве альтернативы центральный банк Бразилии мог бы торговать напрямую на валютном рынке. Центральный банк может увеличить денежную массу, создавая реалы, использовать реалы для покупки иностранной валюты и избегать продажи собственной валюты. Таким образом, он может заполнить разрыв между количеством спроса и предложения своей валюты.

На рис. 3(b) показана противоположная ситуация. Здесь бразильское правительство желает более сильного обменного курса 40 центов/реал, чем рыночный курс 35 центов/реал. Возможно, Бразилии нужна более сильная валюта для снижения совокупного спроса и борьбы с инфляцией, или, возможно, Бразилия считает, что текущий рыночный обменный курс временно ниже долгосрочного курса. Какова бы ни была причина, при более высоком желательном обменном курсе количество предлагаемых 16 миллиардов реалов превышает количество спроса в 14 миллиардов реалов.

Центральный банк Бразилии может использовать сдерживающую денежно-кредитную политику для повышения процентных ставок, что увеличит спрос и сократит предложение валюты на валютных рынках и приведет к повышению ее курса. В качестве альтернативы центральный банк Бразилии может торговать напрямую на валютном рынке. В этом случае при избыточном предложении собственной валюты на валютных рынках центральный банк должен использовать резервы иностранной валюты, такие как доллары США, для спроса на свою собственную валюту и, таким образом, вызвать повышение ее обменного курса.

И мягкая, и жесткая привязка требуют, чтобы центральный банк вмешивался в валютный рынок. Однако политика жесткой привязки направлена на постоянное сохранение фиксированного обменного курса. Политика мягкой привязки, как правило, позволяет обменному курсу двигаться вверх и вниз на относительно небольшие суммы в краткосрочной перспективе в несколько месяцев или лет и на большие суммы с течением времени, но направлена на избежание экстремальных краткосрочных колебаний.

Попробуйте

Компромисс между мягкими и жесткими колышками

Когда страна решает изменить рыночный обменный курс, она сталкивается с рядом компромиссов. Если он использует денежно-кредитную политику для изменения обменного курса, он не может одновременно использовать денежно-кредитную политику для решения проблем инфляции или рецессии. Если он использует прямые покупки и продажи иностранной валюты по обменным курсам, то он должен столкнуться с проблемой того, как он будет распоряжаться своими резервами иностранной валюты. Наконец, фиксированный обменный курс может даже вызвать дополнительные колебания обменного курса; например, даже возможность государственного вмешательства в валютные рынки приведет к слухам о том, будет ли и когда будет вмешиваться правительство, и дилеры на валютном рынке отреагируют на эти слухи. Рассмотрим эти вопросы по очереди.

Наконец, фиксированный обменный курс может даже вызвать дополнительные колебания обменного курса; например, даже возможность государственного вмешательства в валютные рынки приведет к слухам о том, будет ли и когда будет вмешиваться правительство, и дилеры на валютном рынке отреагируют на эти слухи. Рассмотрим эти вопросы по очереди.

Одной из проблем политики привязки обменного курса является то, что она подразумевает, что денежно-кредитная политика страны больше не направлена на сдерживание инфляции или сокращение рецессии, но теперь также должна учитывать обменный курс. Например, когда страна привязывает свой обменный курс, она иногда будет сталкиваться с экономическими ситуациями, когда она хотела бы проводить экспансионистскую денежно-кредитную политику для борьбы с рецессией, но она не может этого сделать, потому что эта политика обесценит ее обменный курс и нарушит его жесткую привязку. Используя политику мягкой привязки обменного курса, центральный банк иногда может игнорировать обменный курс и сосредоточиться на внутренней инфляции или рецессии, но в других случаях центральный банк может игнорировать инфляцию или рецессию и вместо этого сосредоточиться на мягкой привязке обменного курса. При политике жесткой привязки внутренняя денежно-кредитная политика фактически больше не определяется внутренней инфляцией или безработицей, а только тем, какая денежно-кредитная политика необходима для удержания обменного курса на жестком уровне.

При политике жесткой привязки внутренняя денежно-кредитная политика фактически больше не определяется внутренней инфляцией или безработицей, а только тем, какая денежно-кредитная политика необходима для удержания обменного курса на жестком уровне.

Еще одна проблема возникает, когда центральный банк напрямую вмешивается в рынок валютных курсов. Если центральный банк окажется в ситуации, когда он постоянно создает и продает свою собственную валюту на валютных рынках, он будет покупать валюту других стран, например доллары США или евро, для хранения в качестве резервов . Удержание больших резервов в других валютах сопряжено с альтернативными издержками , и центральные банки не захотят увеличивать такие резервы без ограничений.

Кроме того, центральный банк, вызывающий значительное увеличение денежной массы, также рискует вызвать инфляционный всплеск совокупного спроса. И наоборот, когда центральный банк хочет купить свою собственную валюту, он может сделать это, используя свои резервы международной валюты, такой как доллар США или евро. Но если у центрального банка заканчиваются такие резервы, он больше не может использовать этот метод для укрепления своей валюты. Таким образом, покупка иностранной валюты на валютных рынках может быть дорогой и инфляционной, а продажа иностранной валюты может работать только до тех пор, пока у центрального банка не закончатся резервы.

Но если у центрального банка заканчиваются такие резервы, он больше не может использовать этот метод для укрепления своей валюты. Таким образом, покупка иностранной валюты на валютных рынках может быть дорогой и инфляционной, а продажа иностранной валюты может работать только до тех пор, пока у центрального банка не закончатся резервы.

Еще одна проблема заключается в том, что когда правительство привязывает свой обменный курс, оно может непреднамеренно создать еще одну причину дополнительных колебаний. С помощью политики мягкой привязки валютные дилеры и международные инвесторы реагируют на каждый слух о том, как или когда центральный банк может вмешаться, чтобы повлиять на обменный курс, и по мере того, как они реагируют на слухи, обменный курс будет меняться вверх и вниз. Таким образом, даже несмотря на то, что цель политики мягкой привязки состоит в том, чтобы уменьшить краткосрочные колебания обменного курса, существование этой политики — когда ожидается на валютном рынке — может иногда усиливать краткосрочные колебания, поскольку международные инвесторы пытаются предвидеть как и когда центральный банк будет действовать. В следующем разделе обсуждается влияние международные потоки капитала — капитал, перетекающий через национальные границы либо в виде портфельных инвестиций, либо в виде прямых инвестиций.

В следующем разделе обсуждается влияние международные потоки капитала — капитал, перетекающий через национальные границы либо в виде портфельных инвестиций, либо в виде прямых инвестиций.

КАК НАЛОГИ ТОБИНА КОНТРОЛИРУЮТ ПОТОК КАПИТАЛА?

Некоторые страны, такие как Чили и Малайзия, стремились уменьшить колебания обменных курсов, ограничивая приток и отток международного финансового капитала. Эта политика может осуществляться либо посредством целевых налогов, либо посредством нормативных актов.

Налоги на международные потоки капитала иногда называют Налоги Тобина , названные в честь Джеймса Тобина, лауреата Нобелевской премии по экономике 1981 года, который предложил такой налог в лекции 1972 года. Например, правительство может обложить налогом все операции с иностранной валютой или попытаться обложить налогом краткосрочные портфельные инвестиции , освобождая при этом долгосрочные иностранные прямые инвестиции . Страны также могут использовать регулирование, чтобы в первую очередь запретить определенные виды иностранных инвестиций или затруднить для международных финансовых инвесторов вывод своих средств из страны.

Страны также могут использовать регулирование, чтобы в первую очередь запретить определенные виды иностранных инвестиций или затруднить для международных финансовых инвесторов вывод своих средств из страны.

Целью такой политики является сокращение международных потоков капитала, особенно краткосрочных портфельных потоков, в надежде, что это уменьшит вероятность значительных изменений обменных курсов, которые могут привести к макроэкономической катастрофе.

Но предложения по ограничению международных финансовых потоков сталкиваются с серьезными практическими трудностями. Налоги вводятся национальными правительствами, а не международными. Если одно правительство введет налог Тобина на операции с обменными курсами, осуществляемые на его территории, рынком обменных курсов может легко управлять фирма, базирующаяся где-нибудь наподобие Больших Кайманов, островного государства в Карибском море, хорошо известного тем, что допускает некоторую финансовую махинацию и дело. Во взаимосвязанной глобальной экономике, если товары и услуги могут пересекать национальные границы, платежи также должны проходить через границы. Для страны очень трудно — фактически почти невозможно — разрешить только потоки платежей, которые относятся к товарам и услугам, ограничивая или облагая налогом другие потоки финансового капитала. Если страна участвует в международной торговле, она также должна участвовать в международных движениях капитала.

Для страны очень трудно — фактически почти невозможно — разрешить только потоки платежей, которые относятся к товарам и услугам, ограничивая или облагая налогом другие потоки финансового капитала. Если страна участвует в международной торговле, она также должна участвовать в международных движениях капитала.

Наконец, страны во всем мире, особенно страны с низким доходом, взывают к иностранным инвестициям, чтобы помочь развитию их экономики. Политика, препятствующая международным финансовым инвестициям, может предотвратить некоторый возможный ущерб, но она также исключает потенциально существенные экономические выгоды.

Политика жесткой привязки обменного курса не допускает краткосрочных колебаний обменного курса. Если правительство сначала объявит о жесткой привязке, а затем изменит свое решение — возможно, правительство перестанет хотеть поддерживать высокие процентные ставки или поддерживать высокий уровень валютных резервов, — тогда результатом отказа от жесткой привязки может стать резкий сдвиг в обменный курс.

В середине 2000-х годов около одной трети стран мира использовали подход с мягкой привязкой, а около четверти — жесткий подход. Общей тенденцией 1990-х годов был отказ от подхода с мягкой привязкой в пользу либо плавающих ставок, либо жесткой привязки. Беспокойство заключается в том, что успешная политика мягкой привязки может на какое-то время привести к очень незначительным колебаниям обменных курсов, так что фирмы и банки в экономике начнут действовать так, как будто существует жесткая привязка. Когда обменный курс меняется, последствия особенно болезненны, потому что фирмы и банки не планируют и не застрахованы от возможного изменения. Таким образом, согласно аргументу, лучше либо четко понимать, что обменный курс всегда является гибким, либо что он фиксированный, но выбор промежуточного варианта мягкой привязки может оказаться худшим из всех.

Смотреть

В этом видео сравниваются плавающие и фиксированные обменные курсы и приводятся примеры того, как правительство может вмешиваться в рынок, чтобы повлиять на обменные курсы.

Вы можете просмотреть стенограмму «Плавающие и фиксированные обменные курсы — макроэкономика» здесь (откроется в новом окне).

Объединенная валюта

Последний подход к политике обменного курса заключается в том, чтобы страна выбрала общую валюту, используемую совместно с одной или несколькими странами, также называемую объединенной валютой . Объединенный валютный подход полностью устраняет валютный риск. Точно так же, как никто не беспокоится о колебаниях обменного курса при покупке и продаже между Нью-Йорком и Калифорнией, европейцы знают, что стоимость евро будет одинаковой в Германии, Франции и других европейских странах, принявших евро.

Однако объединенная валюта также создает проблемы. Подобно жесткой привязке, объединенная валюта означает, что страна полностью отказалась от внутренней денежно-кредитной политики и вместо этого отдала свою политику процентных ставок в другие руки. Когда Эквадор использует доллар США в качестве своей валюты, он не имеет права голоса в том, повышает или понижает процентные ставки Федеральная резервная система. В Европейском центральном банке, который определяет денежно-кредитную политику в отношении евро, есть представители всех стран еврозоны. Однако, с точки зрения, скажем, Португалии, будут времена, когда решения Европейского центрального банка о денежно-кредитной политике не будут соответствовать решениям, которые были бы приняты португальским центральным банком.

Когда Эквадор использует доллар США в качестве своей валюты, он не имеет права голоса в том, повышает или понижает процентные ставки Федеральная резервная система. В Европейском центральном банке, который определяет денежно-кредитную политику в отношении евро, есть представители всех стран еврозоны. Однако, с точки зрения, скажем, Португалии, будут времена, когда решения Европейского центрального банка о денежно-кредитной политике не будут соответствовать решениям, которые были бы приняты португальским центральным банком.

Границы между этими четырьмя политиками обменного курса могут переходить одна в другую. Например, политика мягкой привязки обменного курса, при которой правительство почти никогда не вмешивается в рынок обменного курса, будет очень похожа на плавающий обменный курс. И наоборот, политика мягкой привязки, при которой правительство часто вмешивается, чтобы удержать обменный курс на определенном уровне, будет очень похожа на жесткую привязку. Решение объединить валюты с другой страной, по сути, является решением иметь постоянно фиксированный обменный курс с этими странами, что похоже на очень жесткую привязку обменного курса. Диапазон вариантов политики обменного курса с их преимуществами и недостатками обобщен в таблице 19.0013

Диапазон вариантов политики обменного курса с их преимуществами и недостатками обобщен в таблице 19.0013

Under the column “Hard Peg” are the following tradeoffs: None, unless a change in the fixed rate, Cannot happen unless hard peg changes, in which case substantial volatility can occur, Very little; central bank must keep exchange rate fixed, Hold large reserves, and May become stuck over time either far above or below the market level. Under the “Merged Currency” column are the following tradeoffs: None, Cannot happen, None; nation does not have its own currency, No need to hold reserves, and Cannot adjust.»>

Under the column “Hard Peg” are the following tradeoffs: None, unless a change in the fixed rate, Cannot happen unless hard peg changes, in which case substantial volatility can occur, Very little; central bank must keep exchange rate fixed, Hold large reserves, and May become stuck over time either far above or below the market level. Under the “Merged Currency” column are the following tradeoffs: None, Cannot happen, None; nation does not have its own currency, No need to hold reserves, and Cannot adjust.»> Глобальная макроэкономика была бы проще, если бы у всего мира была одна валюта и один центральный банк. Обменные курсы между различными валютами усложняют картину. Если обменные курсы устанавливаются исключительно финансовыми рынками, они существенно колеблются, поскольку краткосрочные портфельные инвесторы пытаются предвидеть завтрашние новости. Если правительство попытается вмешаться в рынки валютных курсов с помощью мягкой или жесткой привязки, оно потеряет, по крайней мере, часть полномочий по использованию денежно-кредитной политики, чтобы сосредоточиться на внутренней инфляции и рецессии, и рискует вызвать еще большие колебания на валютных рынках.

Обменные курсы между различными валютами усложняют картину. Если обменные курсы устанавливаются исключительно финансовыми рынками, они существенно колеблются, поскольку краткосрочные портфельные инвесторы пытаются предвидеть завтрашние новости. Если правительство попытается вмешаться в рынки валютных курсов с помощью мягкой или жесткой привязки, оно потеряет, по крайней мере, часть полномочий по использованию денежно-кредитной политики, чтобы сосредоточиться на внутренней инфляции и рецессии, и рискует вызвать еще большие колебания на валютных рынках.

Среди экономистов нет единого мнения о том, какая политика обменного курса лучше: плавающая, мягкая привязка, жесткая привязка или объединенные валюты. Выбор зависит как от того, насколько хорошо центральный банк страны может проводить конкретную политику обменного курса, так и от того, насколько хорошо фирмы и банки страны могут адаптироваться к различной политике обменного курса. Национальная экономика, которая довольно хорошо справляется с достижением четырех основных экономических целей, таких как рост, низкая инфляция, низкая безработица и устойчивый торговый баланс, вероятно, в большинстве случаев будет прекрасно справляться с любой политикой обменного курса; и наоборот, никакая политика обменного курса вряд ли спасет экономику, которая постоянно терпит неудачу в достижении этих целей. С другой стороны, объединенная валюта, применяемая на обширных географических и культурных территориях, несет с собой собственный набор проблем, таких как способность стран проводить свою собственную независимую денежно-кредитную политику.

С другой стороны, объединенная валюта, применяемая на обширных географических и культурных территориях, несет с собой собственный набор проблем, таких как способность стран проводить свою собственную независимую денежно-кредитную политику.

Попробуй

Попробуй

Эти вопросы позволят вам получить столько практики, сколько вам нужно, так как вы можете щелкнуть ссылку в верхней части первого вопроса («Попробуйте другую версию этих вопросов»), чтобы получить новый набор вопросов. Практикуйтесь, пока не почувствуете себя комфортно, отвечая на вопросы.

Цели обучения

- плавающий обменный курс:

- страна позволяет рынку обменных курсов определять стоимость своей валюты

- жесткий штифт:

- политика обменного курса, при которой центральный банк устанавливает фиксированное и неизменное значение обменного курса

- международных потоков капитала:

- поток финансового капитала через национальные границы в виде портфельных инвестиций или прямых инвестиций

- объединенная валюта:

- когда страна решает использовать валюту другой страны

- мягкий штифт:

- политика обменного курса, при которой правительство обычно позволяет рынку устанавливать обменный курс, но в некоторых случаях, особенно если кажется, что обменный курс быстро движется в одном направлении, центральный банк вмешивается

- Налоги Тобина:

- см. международные потоки капитала

международные потоки капитала

международные потоки капиталаПоддержите!

У вас есть идеи по улучшению этого контента? Мы будем признательны за ваш вклад.

Улучшить эту страницуПодробнее

Политика количественного смягчения и обменные курсы

С начала глобального кризиса в 2008 году центральные банки по всему миру развернули широкий спектр мер количественного смягчения (QE) для расширения своих инструментов политики . Это привело к резкому увеличению их балансов. COVID-19Кризис вдохнул новую жизнь в аргумент о том, что количественное смягчение стало важным инструментом денежно-кредитной политики. 18 марта 2020 года ЕЦБ запустил Программу экстренных закупок на случай пандемии (PEPP) на сумму 750 миллиардов евро, охватывающую государственные и частные ценные бумаги, чтобы смягчить экономический удар пандемии. Точно так же 23 марта 2020 года Федеральная резервная система США объявила, что приобретет неограниченное количество казначейских и ипотечных ценных бумаг США. Многие другие центральные банки как в странах с развитой экономикой, так и в странах с формирующимся рынком приняли аналогичные меры количественного смягчения1 9.0013

Многие другие центральные банки как в странах с развитой экономикой, так и в странах с формирующимся рынком приняли аналогичные меры количественного смягчения1 9.0013

В большом количестве литературы предпринимались попытки оценить влияние количественного смягчения, в том числе его влияние на обменный курс. Действительно, обменный курс занимал центральное место как в академических, так и в политических дебатах об эффективности количественного смягчения, каналах передачи и побочных эффектах (например, Rajan 2013, Bernanke 2015, Powell 2018). Хотя политика ЕЦБ не нацелена на сам обменный курс, канал обменного курса является важной частью передаточного механизма денежно-кредитной политики. Следовательно, обменный курс, тем не менее, играет важную роль в достижении фактической цели ЕЦБ по стабильности цен в среднесрочной перспективе. Таким образом, улучшение нашего понимания влияния количественного смягчения на обменный курс является центральным вопросом денежно-кредитной политики.

В недавнем исследовании (Dedola et al. 2020) мы предполагаем, что меры количественного смягчения, принимаемые либо ЕЦБ, либо ФРС, оказывают сильное и устойчивое влияние на обменный курс доллара США к евро. Эффект количественного смягчения на обменный курс проявляется в основном за счет смещения валютного риска (валютная «премия за риск»). В меньшей степени они также возникают из-за смещения лимитов на арбитраж на валютных рынках, а также сигнального канала, другими словами, из-за изменений в ожиданиях относительно будущей линии денежно-кредитной политики.

2020) мы предполагаем, что меры количественного смягчения, принимаемые либо ЕЦБ, либо ФРС, оказывают сильное и устойчивое влияние на обменный курс доллара США к евро. Эффект количественного смягчения на обменный курс проявляется в основном за счет смещения валютного риска (валютная «премия за риск»). В меньшей степени они также возникают из-за смещения лимитов на арбитраж на валютных рынках, а также сигнального канала, другими словами, из-за изменений в ожиданиях относительно будущей линии денежно-кредитной политики.

Доказательства влияния количественного смягчения на обменный курс доллара США/евро и каналов его передачи

Чтобы понять, почему считается, что меры количественного смягчения потенциально сильно влияют на обменный курс, обменный курс коррелирует с относительными размерами балансов ЕЦБ и ФРС (см. рис. 1, где падение обменного курса на нижней панели означает обесценивание евро).

В частности, когда баланс одного центрального банка увеличивается по сравнению с балансом другого после объявления мер количественного смягчения (показаны вертикальными линиями на рисунке 1), за этим, как правило, следует обесценивание соответствующей валюты. Эти корреляции, конечно, ничего не говорят нам о причинности, и на них нельзя полагаться для оценки эффективности или каналов передачи КС или для калибровки структурных моделей с этой целью.

Эти корреляции, конечно, ничего не говорят нам о причинности, и на них нельзя полагаться для оценки эффективности или каналов передачи КС или для калибровки структурных моделей с этой целью.

Чтобы устранить эти ограничения, мы оцениваем влияние количественного смягчения на обменный курс. Мы фокусируемся на временных горизонтах, которые важны для политиков и для информирования структурных моделей, и изучаем каналы передачи, через которые эффекты материализуются с течением времени.

В соответствии с монетарной теорией обменного курса как относительной цены мы рассматриваем размер баланса ЕЦБ относительно баланса ФРС. Мы выводим уравнение регрессии на основе стандартных теоретических моделей ценообразования активов, согласно которым текущий обменный курс определяется текущими и будущими ожидаемыми фундаментальными факторами. Чтобы отделить причинно-следственные связи от простых корреляций, мы используем объявления о мерах количественного смягчения для инструментария будущих изменений в относительном балансе центрального банка — их прокси для шоков количественного смягчения. В свою очередь, мы оцениваем со временем влияние этих экзогенных относительных изменений баланса на обменный курс доллара к евро и другие соответствующие цены активов, используя статистические методы, известные как «локальные прогнозы с использованием внешних инструментов» (Jorda et al. 2015, Ramey и Зубаири, 2018 г.). Такие методы особенно хорошо подходят для измерения динамического воздействия количественного смягчения на обменные курсы в краткосрочной и среднесрочной перспективе. Особенно привлекательной чертой этого подхода является то, что он дает оценки эластичности, отражающей изменение обменного курса, обусловленное мерой количественного смягчения, которая изменяет относительный баланс центрального банка на заданную величину. Эту эластичность можно использовать для оценки эффекта мер количественного смягчения, принятых после вспышки COVID-19.пандемия.

В свою очередь, мы оцениваем со временем влияние этих экзогенных относительных изменений баланса на обменный курс доллара к евро и другие соответствующие цены активов, используя статистические методы, известные как «локальные прогнозы с использованием внешних инструментов» (Jorda et al. 2015, Ramey и Зубаири, 2018 г.). Такие методы особенно хорошо подходят для измерения динамического воздействия количественного смягчения на обменные курсы в краткосрочной и среднесрочной перспективе. Особенно привлекательной чертой этого подхода является то, что он дает оценки эластичности, отражающей изменение обменного курса, обусловленное мерой количественного смягчения, которая изменяет относительный баланс центрального банка на заданную величину. Эту эластичность можно использовать для оценки эффекта мер количественного смягчения, принятых после вспышки COVID-19.пандемия.

Рисунок 1 Относительный баланс, обменный курс доллара США к евро и объявления QE

Примечание : Верхняя панель показывает эволюцию относительного баланса ЕЦБ и ФРС (ЕЦБ/ФРС в процентах) . Нижняя панель отображает обменный курс доллара США к евро. На обоих графиках красные вертикальные линии обозначают даты объявлений QE со стороны ЕЦБ, а черные вертикальные линии — с датами ФРС.

Нижняя панель отображает обменный курс доллара США к евро. На обоих графиках красные вертикальные линии обозначают даты объявлений QE со стороны ЕЦБ, а черные вертикальные линии — с датами ФРС.

Наши результаты показывают, что меры количественного смягчения оказали значительное и устойчивое влияние на обменный курс. Левая часть рисунка 2 показывает импульсную реакцию номинального обменного курса доллара к евро на относительный шок количественного смягчения, который увеличивает баланс ЕЦБ по сравнению с балансом ФРС на 1 процентный пункт в течение следующих девяти месяцев. Это оценивается по выборке наблюдений, охватывающих период от мирового кризиса 2008 года до весны 2019 года.. Евро немедленно обесценивается по отношению к доллару после того, как шок QE материализовался, достигнув минимума примерно на 0,35% ниже базового уровня через девять месяцев. Обесценивание является достаточно стойким и статистически значимым до 18 месяцев.

Эта оценка воздействия количественного смягчения на обменный курс остается довольно сопоставимой с оценками воздействия традиционной денежно-кредитной политики – она в целом аналогична эффекту непредвиденного снижения процентных ставок на два базисных пункта в течение одного года на обменный курс. в зоне евро по сравнению с США (Ca’ Zorzi et al. 2020).

в зоне евро по сравнению с США (Ca’ Zorzi et al. 2020).

В целом оценки подразумевают, что типичное объявление о расширении количественного смягчения со стороны ЕЦБ или ФРС в выборке привело к увеличению относительного баланса примерно на 20% в течение следующих девяти месяцев и, в свою очередь, к устойчивому снижение обменного курса примерно на 7%. Рис. 2

Примечание : На рисунках представлены оценки реакции номинального и реального двусторонних обменных курсов доллара США на евро на относительный шок количественного смягчения, который увеличивает баланс ЕЦБ по сравнению с балансом ФРС, а также реакция ЕЦБ во время на взлет». Оценки получены из двухэтапной регрессии локальной проекции методом наименьших квадратов. Заштрихованная область представляет 90% доверительные интервалы, основанные на устойчивых стандартных ошибках.

Чтобы изучить каналы передачи, мы разбиваем реакцию обменного курса на шок количественного смягчения на вклады краткосрочных дифференциалов денежного рынка, кросс-валютного базиса (или отклонений покрытого процентного паритета (CIP)), ожидаемого обменного курса и остаточный компонент. Этот подход основан на прямом решении уравнения непокрытого паритета процентных ставок. Мы обнаружили, что шок количественного смягчения, который увеличивает баланс ЕЦБ по сравнению с балансом ФРС, снижает разницу в ставках краткосрочного денежного рынка между евро и долларом (см. синие столбцы на рис. 3).2 Влияние количественного смягчения на краткосрочные процентные ставки разница в процентных ставках возникает частично из-за эффектов ликвидности на денежных рынках, а частично из-за ожиданий дальнейшего смягчения денежно-кредитной политики в среднесрочной перспективе, так называемого «сигнального» канала количественного смягчения (Woodford 2012). Далее мы обнаруживаем, что шок количественного смягчения, который увеличивает баланс ЕЦБ по сравнению с балансом ФРС, сдвигает ожидания рынков в отношении «времени старта», то есть первого повышения ставки в следующем цикле ужесточения денежно-кредитной политики, дальше вглубь. будущее (см. правую часть рисунка 2).

Этот подход основан на прямом решении уравнения непокрытого паритета процентных ставок. Мы обнаружили, что шок количественного смягчения, который увеличивает баланс ЕЦБ по сравнению с балансом ФРС, снижает разницу в ставках краткосрочного денежного рынка между евро и долларом (см. синие столбцы на рис. 3).2 Влияние количественного смягчения на краткосрочные процентные ставки разница в процентных ставках возникает частично из-за эффектов ликвидности на денежных рынках, а частично из-за ожиданий дальнейшего смягчения денежно-кредитной политики в среднесрочной перспективе, так называемого «сигнального» канала количественного смягчения (Woodford 2012). Далее мы обнаруживаем, что шок количественного смягчения, который увеличивает баланс ЕЦБ по сравнению с балансом ФРС, сдвигает ожидания рынков в отношении «времени старта», то есть первого повышения ставки в следующем цикле ужесточения денежно-кредитной политики, дальше вглубь. будущее (см. правую часть рисунка 2).

Тем не менее, результаты показывают, что львиная доля воздействия количественного смягчения на обменный курс связана с «остаточными» отклонениями от непокрытого паритета процентных ставок (Engel 2016), как показано зелеными полосами на рис. термин для всех необъяснимых отклонений, он фактически отражает поведение премий за валютный риск в моделях Gourinchas et al. (2019) и Гринвуд и соавт. (2019). В этих моделях увеличение баланса центрального банка делает его валюту более рискованной для посредников с ограниченной способностью нести риск.

термин для всех необъяснимых отклонений, он фактически отражает поведение премий за валютный риск в моделях Gourinchas et al. (2019) и Гринвуд и соавт. (2019). В этих моделях увеличение баланса центрального банка делает его валюту более рискованной для посредников с ограниченной способностью нести риск.

Наконец, мы также документально подтверждаем, что экспансионистский относительный шок QE увеличивает отклонения от покрытого паритета процентных ставок (CIP), как это отражено в кросс-валютной основе. Поскольку CIP является ключевым арбитражным отношением, шоки количественного смягчения усугубляют ограничения на арбитраж на валютных рынках. Однако реакция отклонений CIP объясняет лишь небольшую часть общего воздействия количественного смягчения на обменный курс (красные столбцы на рис. 3).

Рисунок 3 . Разбивка реакции обменного курса на относительный шок количественного смягчения ЕЦБ и ФРС (в процентах)

Примечание : На рисунке представлена разбивка реакции обменного курса на относительный шок количественного смягчения, который увеличивает разницу между темпами роста балансов ЕЦБ и ФРС на 1 процентный пункт в вкладах ПНП, учитываемых ответом. трехмесячного дифференциала денежного рынка евро-доллара (3m-MM-diff), трехмесячного отклонения CIP (3m-CIP-deviation), а также ожидаемого обменного курса на каждом горизонте прогноза (Expected exchange rate in H ). Премия за риск соответствует необъяснимой части, то есть остатку.

трехмесячного дифференциала денежного рынка евро-доллара (3m-MM-diff), трехмесячного отклонения CIP (3m-CIP-deviation), а также ожидаемого обменного курса на каждом горизонте прогноза (Expected exchange rate in H ). Премия за риск соответствует необъяснимой части, то есть остатку.

Выводы и последствия для политики

Мы показываем, что меры количественного смягчения оказывают сильное и устойчивое влияние на обменный курс доллара США к евро. Они в основном передаются через премии за валютный риск. Но они также материализуются через эффекты ликвидности на денежных рынках, сигнальные эффекты и, в гораздо меньшей степени, ограничения на арбитраж на валютных рынках.

Наши оценки можно использовать для оценки эффекта мер, принятых ЕЦБ и ФРС после вспышки COVID-19.пандемия на обменный курс. Баланс ФРС увеличился на 16 процентных пунктов больше, чем баланс ЕЦБ с марта 2020 года3. Исходя из оценки эластичности 0,35, это относительное увеличение привело к повышению курса евро по отношению к доллару почти на 6% — более чем половина фактического повышения стоимости в период с марта по сентябрь 2020 года примерно на 10%.

Эти события демонстрируют значение обменного курса как передаточного канала денежно-кредитной политики. Как упоминалось ранее, денежно-кредитная политика ЕЦБ не нацелена на сам обменный курс. В то же время в текущих условиях повышенной неопределенности ЕЦБ тщательно оценит последствия поступающей информации, включая изменения обменного курса, для среднесрочного прогноза инфляции.

Примечание авторов: эта колонка впервые появилась в исследовательском бюллетене Европейского центрального банка. Авторы выражают благодарность Альберто Мартину за комментарии. Высказанные здесь взгляды принадлежат авторам и не обязательно отражают точку зрения Европейского центрального банка или Евросистемы.

Ссылки

Бернанке, Б. (2015 г.), «Политика Федеральной резервной системы в международном контексте», выступление на 16-й Ежегодной исследовательской конференции Жака Полака.

Бхаттараи, С., А. Чаттерджи и В. И. Парк (2018 г.), «Влияние количественного смягчения в США на страны с формирующимся рынком», Серия рабочих документов Института Азиатского банка развития, серия 803.

Ка’ Зорзи, М., Л. Дедола, Г. Георгиадис, М. Яроцински, Л. Страчка и Г. Штрассер (2020), «Денежно-кредитная политика и ее передача в глобализированном мире», Дискуссионные документы ЕЦБ 2407.

Дедола, Л., Г. Георгиадис, Дж. дело в большой базуке? Политика количественного смягчения и обменные курсы?» Journal of Monetary Economics (ожидается).

Engel, C (2016), «Обменные курсы, процентные ставки и премия за риск», American Economic Review 106: 436-474.

Gourinchas, PO, W Ray and D Vayanos (2019), «Модель предпочтительной среды обитания для временных премий и валютного риска», mimeo.

Гринвуд, Р., С. Хэнсон, Дж. Стейн и А. Сандерам (2019), «Количественная теория временных премий и обменных курсов», мимео.

Хартли, Дж. и А. Ребуччи (2020 г.), «Событийное исследование COVID-19количественное смягчение центрального банка в странах с развитой и развивающейся экономикой», Рабочие документы NBER, № 27339.

Джорда, О., Шуларик М. и Тейлор (2015 г.), «Ставка на дом», Journal of International Economics 96: 2- 18.

и Тейлор (2015 г.), «Ставка на дом», Journal of International Economics 96: 2- 18.

Раджан, Р. (2013 г.), «Шаг в темноте: нетрадиционная денежно-кредитная политика после кризиса», выступление на лекции памяти Эндрю Крокетта, BIS, Базель.

Пауэлл, Дж. (2018 г.), «Влияние денежно-кредитной политики на глобальные финансовые условия и международные потоки капитала», выступление на 8-й конференции высокого уровня МВФ/ШНБ по международной валютной системе, Цюрих.

Рэми, В. и С. Зубайри (2018 г.), «Мультипликаторы государственных расходов в хорошие и плохие времена: данные из исторических данных США», Журнал политической экономии 126: 850-901.

Вудфорд, М. (2012 г.), «Методы адаптации политики к нижней границе процентной ставки», Proceedings — Economic Policy Symposium — Jackson Hole : 185-288.

Примечания

1 Hartley and Rebucci (2020) представляют обзор мер количественного смягчения, введенных центральными банками по всему миру после вспышки Covid-19.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс