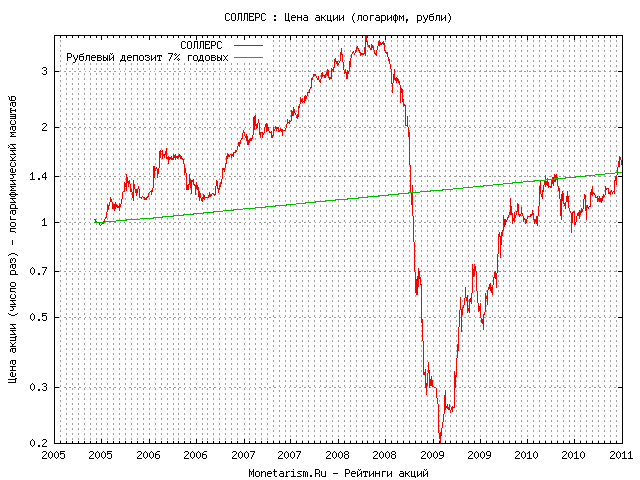

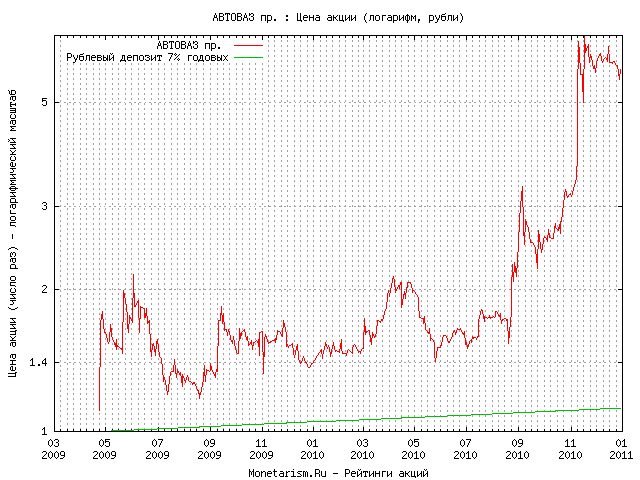

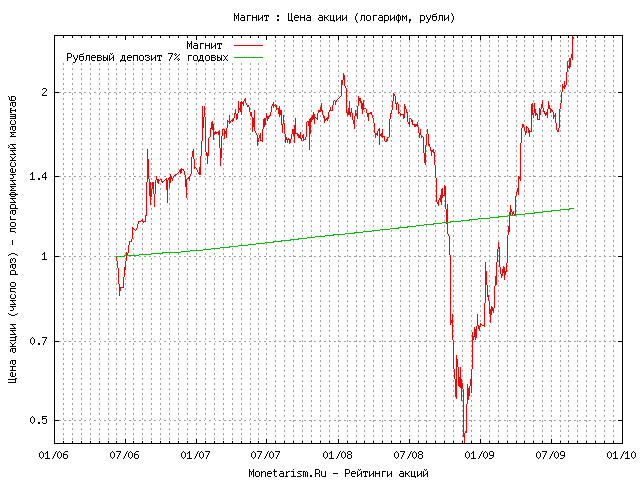

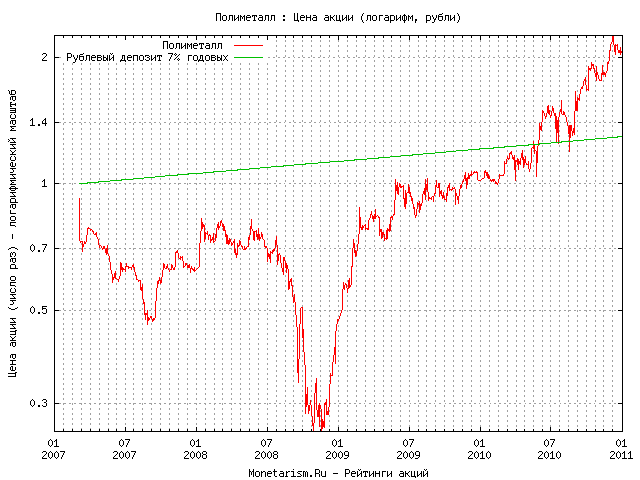

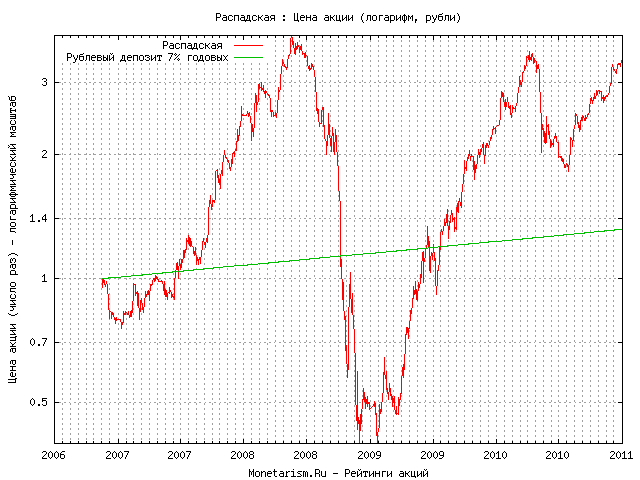

Изменение курса акций альфа технология: Паевой фонд «Альфа-Капитал Технологии»

Содержание

Дешёвые авиабилеты онлайн, цены. Поиск билетов на самолёт и сравнение цен — Авиасейлс

Мы не продаём авиабилеты, а помогаем найти самые дешёвые. Бесплатно.

Мы не продаём авиабилеты, а помогаем найти самые дешёвые. Бесплатно.

Авиасейлс — крупнейший поисковик авиабилетов в России. Мы сравниваем все доступные варианты перелётов по вашему запросу, а потом направляем вас для покупки на официальные сайты авиакомпаний и агентств.

Ответы на популярные вопросы:

- Зачем пользоваться Авиасейлс?

- Как работает сайт?

- Как подписаться на низкие цены?

- Как найти и купить самые дешёвые авиабилеты?

- Как забронировать билет?

- Меня не обманут?

Популярные направления

Стамбул

Турция

Москва — Стамбул

От 19 342₽

Санкт-Петербург — Стамбул

От 28 140₽

Минеральные Воды — Стамбул

От 14 632₽

Казань — Стамбул

От 23 012₽

Сочи — Стамбул

От 11 092₽

Грозный — Стамбул

От 26 530₽

Екатеринбург — Стамбул

От 20 947₽

Краснодар — Стамбул

От 14 145₽

Махачкала — Стамбул

От 14 280₽

Уфа — Стамбул

От 21 234₽

Ереван

Армения

Минеральные Воды — Ереван

От 12 483₽

Екатеринбург — Ереван

От 18 007₽

Самара — Ереван

От 17 107₽

Уфа — Ереван

От 11 354₽

Краснодар — Ереван

От 8 474₽

Ростов-на-Дону — Ереван

От 10 821₽

Ташкент

Узбекистан

Москва — Ташкент

От 12 461₽

Санкт-Петербург — Ташкент

От 16 594₽

Казань — Ташкент

От 14 260₽

Новосибирск — Ташкент

От 14 234₽

Сочи — Ташкент

От 15 817₽

Екатеринбург — Ташкент

От 17 977₽

Иркутск — Ташкент

От 15 058₽

Минеральные Воды — Ташкент

От 15 718₽

Краснодар — Ташкент

От 14 846₽

Уфа — Ташкент

От 16 352₽

Анталья

Турция

Москва — Анталья

От 23 372₽

Санкт-Петербург — Анталья

От 33 413₽

Сочи — Анталья

От 22 343₽

Екатеринбург — Анталья

От 35 970₽

Новосибирск — Анталья

От 34 248₽

Краснодар — Анталья

От 13 859₽

Минеральные Воды — Анталья

От 14 019₽

Баку

Азербайджан

Москва — Баку

От 17 141₽

Санкт-Петербург — Баку

От 24 687₽

Минеральные Воды — Баку

От 15 555₽

Казань — Баку

От 17 050₽

Астрахань — Баку

От 8 755₽

Сочи — Баку

От 13 360₽

Самара — Баку

От 18 830₽

Уфа — Баку

От 11 240₽

Новосибирск — Баку

От 35 994₽

Ош

Кыргызстан

Москва — Ош

От 11 499₽

Санкт-Петербург — Ош

От 19 219₽

Новосибирск — Ош

От 13 790₽

Красноярск — Ош

От 17 870₽

Иркутск — Ош

От 14 744₽

Уфа — Ош

От 15 491₽

Самара — Ош

От 22 340₽

Казань — Ош

От 18 780₽

Сочи — Ош

От 31 558₽

Душанбе

Таджикистан

Москва — Душанбе

От 19 962₽

Санкт-Петербург — Душанбе

От 32 665₽

Казань — Душанбе

От 32 587₽

Новосибирск — Душанбе

От 13 583₽

Екатеринбург — Душанбе

От 27 760₽

Самара — Душанбе

От 24 970₽

Красноярск — Душанбе

От 52 942₽

Уфа — Душанбе

От 69 989₽

Пермь — Душанбе

От 17 974₽

Бишкек

Кыргызстан

Москва — Бишкек

От 14 988₽

Санкт-Петербург — Бишкек

От 15 391₽

Новосибирск — Бишкек

От 11 961₽

Красноярск — Бишкек

От 13 151₽

Казань — Бишкек

От 8 146₽

Екатеринбург — Бишкек

От 20 480₽

Иркутск — Бишкек

От 15 904₽

Сочи — Бишкек

От 16 056₽

Калининград — Бишкек

От 21 764₽

Тюмень — Бишкек

От 15 063₽

Дубай

ОАЭ

Москва — Дубай

От 3 273₽

Санкт-Петербург — Дубай

От 43 838₽

Екатеринбург — Дубай

От 42 507₽

Казань — Дубай

От 46 786₽

Сочи — Дубай

От 32 276₽

Минеральные Воды — Дубай

От 39 732₽

Новосибирск — Дубай

От 45 280₽

Уфа — Дубай

От 27 978₽

Самара — Дубай

От 47 044₽

Махачкала — Дубай

От 26 810₽

Тель-Авив

Израиль

Москва — Тель-Авив

От 26 012₽

Санкт-Петербург — Тель-Авив

От 18 469₽

Сочи — Тель-Авив

От 36 739₽

Минеральные Воды — Тель-Авив

От 31 791₽

Казань — Тель-Авив

От 34 874₽

Самара — Тель-Авив

От 35 194₽

Екатеринбург — Тель-Авив

От 52 435₽

Новосибирск — Тель-Авив

От 51 582₽

Уфа — Тель-Авив

От 41 336₽

Челябинск — Тель-Авив

От 61 922₽

Минск

Беларусь

Москва — Минск

От 5 280₽

Санкт-Петербург — Минск

От 5 185₽

Сочи — Минск

От 13 354₽

Калининград — Минск

От 9 840₽

Казань — Минск

От 10 115₽

Екатеринбург — Минск

От 11 665₽

Минеральные Воды — Минск

От 12 095₽

Самара — Минск

От 10 964₽

Краснодар — Минск

От 10 249₽

Уфа — Минск

От 12 965₽

Тбилиси

Грузия

Санкт-Петербург — Тбилиси

От 18 945₽

Казань — Тбилиси

От 22 802₽

Сочи — Тбилиси

От 21 165₽

Екатеринбург — Тбилиси

От 26 112₽

Уфа — Тбилиси

От 31 256₽

Новосибирск — Тбилиси

От 47 098₽

Самара — Тбилиси

От 50 743₽

Калининград — Тбилиси

От 24 552₽

Минеральные Воды — Тбилиси

От 29 583₽

Мне не пришёл билет.

Что делать?

Что делать?

Письмо с маршрутной квитанцией (билетом) отправляет продавец в течение 3 часов на почту, которую вы указали при бронировании. Если на почте письма нет, проверьте папку «Спам» в своём почтовом ящике — часто потерянные письма оказываются именно там.

Читать полностью

Я хочу вернуть билет. Как мне это сделать?

Возможность возврата зависит от тарифа билета и правил авиакомпании. В некоторых тарифах вернуть билет получится только за дополнительную плату, в других же это будет бесплатно, а некоторые билеты вернуть не получится.

Читать полностью

Мне нужно поменять дату вылета. Что делать?

Возможность обмена зависит от тарифа билета и правил авиакомпании. В некоторых тарифах обмен включён только за дополнительную плату, в других же он будет бесплатным, а некоторые билеты обменять не получится.

Читать полностью

Допущена ошибка в данных при бронировании. Как исправить?

Некоторые авиакомпании допускают до трёх опечаток в фамилии, имени или отчестве, но лучше уточнить необходимость исправлений у продавца. Изменение данных может быть платным. Чтобы исправить ошибку, нужно обратиться к продавцу. Посмотрите его название в билете.

Изменение данных может быть платным. Чтобы исправить ошибку, нужно обратиться к продавцу. Посмотрите его название в билете.

Читать полностью

Как добавить багаж?

Порядок действий зависит от того, купили вы билет или ещё нет. Если нет, вы можете воспользоваться фильтрами при поиске на нашем сайте, и мы будем показывать только предложения с багажом. А если уже купили — тогда добавить багаж получится через продавца или авиакомпанию.

Читать полностью

Смотреть весь раздел

Альфа и Бета: в чем разница?

Альфа и бета: обзор

Альфа и бета — это два ключевых показателя, используемых для оценки эффективности акций, фондов или инвестиционных портфелей.

Альфа измеряет сумму, которую вернули инвестиции, по сравнению с рыночным индексом или другим общим ориентиром, с которым они сравниваются.

Бета измеряет относительную волатильность инвестиции. Это показатель его относительного риска.

Альфа и бета — это стандартные расчеты, которые используются для оценки доходности инвестиционного портфеля, наряду со стандартным отклонением, R-квадратом и коэффициентом Шарпа.

Ключевые выводы

- И альфа, и бета являются историческими показателями прошлых показателей.

- Альфа показывает, насколько хорошо (или плохо) акции работают по сравнению с эталонным индексом.

- Бета показывает, насколько изменчива была цена акции по сравнению с рынком в целом.

- Высокая альфа всегда хороша.

- Высокая бета может быть предпочтительна для инвесторов в акции роста, но ее избегают инвесторы, которые ищут стабильную прибыль и низкий риск.

В чем разница между Alpha и Beta

Alpha

Альфа-значение акции представлено одним числом, например 3 или -5. Однако число на самом деле указывает на процент выше или ниже эталонного индекса, которого достигла цена акции или фонда. В этом случае акция или фонд показали себя на 3% лучше и на 5% хуже, чем индекс.

Альфа 1,0 означает, что инвестиции превзошли свой эталонный индекс на 1%. Альфа, равная -1,0, означает, что инвестиции отстали от своего эталонного индекса на 1%. Если альфа равна нулю, его доходность соответствует контрольному показателю.

Если альфа равна нулю, его доходность соответствует контрольному показателю.

Обратите внимание, альфа — это историческое число. Полезно отслеживать альфу акций с течением времени, чтобы увидеть, как она себя ведет, но она не может сказать вам, как она будет вести себя завтра.

Альфа для портфельных менеджеров

Для индивидуальных инвесторов альфа-канал помогает показать, как акции или фонды могут работать по отношению к своим аналогам или по отношению к рынку в целом.

Профессиональные портфельные менеджеры рассчитывают альфу как норму доходности, которая превышает прогноз модели или не соответствует ему. Они используют модель ценообразования капитальных активов (CAPM) для прогнозирования потенциальной доходности инвестиционного портфеля.

Обычно это более высокая планка. Если анализ CAPM показывает, что портфель должен был заработать 5%, исходя из риска, экономических условий и других факторов, но вместо этого портфель заработал всего 3%, альфа портфеля будет обескураживающим -2%.

Формула для Альфы:

Альфа

знак равно

Конечная цена

+

ДПС

−

Начальная цена

Начальная цена

куда:

ДПС

знак равно

Распределение на акцию

\begin{aligned} &\text{Alpha} = \frac{ \text{Конечная цена} + \text{DPS} — \text{Начальная цена} }{ \text{Начальная цена} } \\ &\textbf{где :}\\ &\text{DPS} = \text{Распределение на долю} \\ \end{выровнено}

Альфа=Начальная ЦенаКонечная Цена+DPS-Начальная Ценагде:DPS=Распределение на акцию

Менеджеры портфелей стремятся увеличить альфу, диверсифицируя свои портфели, чтобы сбалансировать риск.

Поскольку альфа представляет эффективность портфеля по отношению к эталону, она представляет собой значение, которое менеджер портфеля добавляет или вычитает из дохода фонда. Базовое число для альфы равно нулю, что указывает на то, что портфель или фонд идеально отслеживаются с эталонным индексом. В этом случае управляющий инвестициями не добавил и не потерял никакой ценности.

Бета

Часто называемый бета-коэффициентом, бета является показателем волатильности акции, фонда или портфеля акций по сравнению с рынком в целом. Базовый индекс (чаще всего S&P 500) используется в качестве косвенного измерения рынка. Знание того, насколько изменчива цена акции, может помочь инвестору решить, стоит ли рисковать.

Базовый индекс (чаще всего S&P 500) используется в качестве косвенного измерения рынка. Знание того, насколько изменчива цена акции, может помочь инвестору решить, стоит ли рисковать.

Базовое число для бета равно единице, что указывает на то, что цена ценной бумаги движется точно так же, как движется рынок. Бета меньше 1 означает, что ценная бумага менее изменчива, чем рынок, а бета больше 1 указывает на то, что ее цена более изменчива, чем рынок.

Если бета акции составляет 1,5, считается, что она на 50% более волатильна, чем рынок в целом.

Как и альфа, бета — это историческое число.

Бета-примеры

Вот бета-версии трех известных акций на ноябрь 2021 года:

Micron Technology Inc. (MU) : 1,27

Coca-Cola Company (KO) : 0,64

SPDR S&P 500 ETY (SPY): 1,00

Мы видим, что Micron был на 27% более волатильным, чем рынок в целом, а Coca-Cola была на 36% менее волатильной, чем рынок в целом. SPDR или SPY имеют бета-коэффициент 1,00, потому что этот ETF сам отслеживает индекс S&P 500.

SPDR или SPY имеют бета-коэффициент 1,00, потому что этот ETF сам отслеживает индекс S&P 500.

Приемлемые бета-версии варьируются в зависимости от компаний и секторов. Многие акции коммунальных предприятий имеют бета-версию менее 1, в то время как многие акции высокотехнологичных компаний, котирующиеся на Nasdaq, имеют бета-версию более 1. Для инвесторов это сигнализирует о том, что технологические акции предлагают возможность более высокой доходности, но, как правило, несут больше рисков, в то время как акции коммунальных предприятий акции приносят стабильный доход.

Хотя положительный альфа всегда более желателен, чем отрицательный, бета не так однозначна. Инвесторов, не склонных к риску, таких как пенсионеры, ищущие стабильный доход, привлекает более низкая бета. Склонные к риску инвесторы, стремящиеся к большей прибыли, часто готовы инвестировать в акции с более высоким бета-коэффициентом.

Формула для бета-версии

Вот полезная формула для расчета бета:

Бета

знак равно

CR

Отклонение рыночной доходности

куда:

CR

знак равно

Ковариация доходности актива с доходностью рынка

\begin{aligned} &\text{Beta} = \frac{ \text{CR} }{ \text{Дисперсия рыночной доходности} } \\ &\textbf{где:}\\ &\text{CR} = \ text{Ковариация доходности актива с доходностью рынка} \\ \end{aligned}

Бета = дисперсия доходности рынка CR, где: CR = ковариация доходности актива с доходностью рынка

- Ковариация используется для измерения корреляции ценовых движений любых двух акций.

Положительная ковариация означает, что акции имеют тенденцию двигаться синхронно, а отрицательная ковариация означает, что они движутся в противоположных направлениях.

Положительная ковариация означает, что акции имеют тенденцию двигаться синхронно, а отрицательная ковариация означает, что они движутся в противоположных направлениях. - Дисперсия относится к тому, как далеко акция движется относительно своего среднего значения. Он часто используется для измерения волатильности цены акции с течением времени.

Положительная ковариация означает, что акции имеют тенденцию двигаться синхронно, а отрицательная ковариация означает, что они движутся в противоположных направлениях.

Положительная ковариация означает, что акции имеют тенденцию двигаться синхронно, а отрицательная ковариация означает, что они движутся в противоположных направлениях.Что это значит в инвестировании, с примерами

Что такое Альфа?

Альфа (α) — это термин, используемый в инвестировании для описания способности инвестиционной стратегии превзойти рынок или его «преимущество». Таким образом, альфа также часто упоминается как «избыточная доходность» или «аномальная норма доходности», что относится к идее о том, что рынки эффективны, и поэтому невозможно систематически получать доход, превышающий широкий рынок в целом. Альфа часто используется в сочетании с бета (греческая буква β), которая измеряет общую волатильность или риск широкого рынка, известный как систематический рыночный риск.

Альфа используется в финансах как мера эффективности, указывающая, когда стратегии, трейдеру или управляющему портфелем удалось превзойти рыночную доходность за определенный период. Альфа, которую часто называют активным возвратом инвестиций, оценивает эффективность инвестиций по сравнению с рыночным индексом или эталоном, который считается отражающим движение рынка в целом.

Избыточная доходность инвестиции по сравнению с доходностью эталонного индекса — это альфа инвестиции. Альфа может быть положительной или отрицательной и является результатом активного инвестирования. С другой стороны, бета-версия может быть получена за счет пассивного инвестирования в индексы.

Ключевые выводы

- Альфа относится к избыточной доходности, полученной от инвестиций, превышающей эталонную доходность.

- Активные портфельные менеджеры стремятся создать альфу в диверсифицированных портфелях, при этом диверсификация предназначена для устранения несистематического риска.

- Поскольку альфа представляет эффективность портфеля по сравнению с эталоном, часто считается, что он представляет собой значение, которое управляющий портфелем добавляет или вычитает из дохода фонда.

- Альфа Дженсена учитывает модель ценообразования капитальных активов (CAPM) и включает в свои расчеты компонент с поправкой на риск.

Торговля с Alpha

Понимание Alpha

Альфа – один из пяти популярных коэффициентов технического инвестиционного риска. Остальные — бета, стандартное отклонение, R-квадрат и коэффициент Шарпа. Все это статистические измерения, используемые в современной теории портфеля (MPT). Все эти индикаторы предназначены для того, чтобы помочь инвесторам определить соотношение риска и доходности инвестиций.

Активные портфельные менеджеры стремятся создать альфу в диверсифицированных портфелях, при этом диверсификация предназначена для устранения несистематического риска. Поскольку альфа представляет эффективность портфеля по сравнению с эталоном, часто считается, что он представляет собой значение, которое управляющий портфелем добавляет или вычитает из дохода фонда.

Другими словами, альфа – это доход от инвестиций, который не является результатом общего движения на большом рынке. Таким образом, альфа, равная нулю, будет означать, что портфель или фонд идеально отслеживаются с эталонным индексом и что управляющий не добавил и не потерял никакой дополнительной стоимости по сравнению с широким рынком.

Концепция альфа стала более популярной с появлением смарт-индексных фондов бета, привязанных к индексам, таким как индекс Standard & Poor’s 500 и общий рыночный индекс Wilshire 5000. Эти фонды пытаются повысить эффективность портфеля, который отслеживает целевое подмножество рынка.

Несмотря на значительную желательность альфы в портфеле, многим эталонным индексам удается превзойти управляющих активами в подавляющем большинстве случаев. Частично из-за растущего недоверия к традиционным финансовым консультациям, вызванного этой тенденцией, все больше и больше инвесторов переходят на недорогих, пассивных онлайн-консультантов (часто называемых роботами-консультантами), которые исключительно или почти исключительно инвестируют капитал клиентов в индекс. -отслеживающие фонды, обоснование которых состоит в том, что если они не могут превзойти рынок, они могут присоединиться к нему.

-отслеживающие фонды, обоснование которых состоит в том, что если они не могут превзойти рынок, они могут присоединиться к нему.

Более того, поскольку большинство «традиционных» финансовых консультантов взимают комиссию, когда кто-то управляет портфелем и получает чистую альфу, равную нулю, это фактически представляет собой небольшой чистый убыток для инвестора. Например, предположим, что Джим, финансовый консультант, взимает 1% от стоимости портфеля за свои услуги и что в течение 12-месячного периода Джиму удалось получить альфу 0,75 для портфеля одного из его клиентов, Фрэнка. Хотя Джим действительно помог повысить эффективность портфеля Фрэнка, комиссия, которую Джим взимает, превышает созданную им альфу, поэтому портфель Фрэнка понес чистый убыток. Для инвесторов этот пример подчеркивает важность рассмотрения комиссий в сочетании с доходностью от результатов и альфой.

Гипотеза эффективного рынка (EMH) постулирует, что рыночные цены включают в себя всю доступную информацию в любое время, и поэтому ценные бумаги всегда имеют правильную цену (рынок эффективен). Следовательно, согласно EMH, нет способа систематически выявлять и использовать преимущества неправильной оценки на рынке, потому что они не существуют.

Следовательно, согласно EMH, нет способа систематически выявлять и использовать преимущества неправильной оценки на рынке, потому что они не существуют.

Если неправильное ценообразование выявляется, оно быстро устраняется, и поэтому устойчивые модели рыночных аномалий, которыми можно воспользоваться, как правило, немногочисленны и редки.

Эмпирические данные, сравнивающие историческую доходность активных взаимных фондов с их пассивными контрольными показателями, показывают, что менее 10% всех активных фондов способны получить положительную альфу в течение 10 с лишним лет, и этот процент падает после уплаты налогов и сборов. во внимание. Другими словами, альфу трудно найти, особенно после уплаты налогов и сборов.

Поскольку бета-риск можно изолировать путем диверсификации и хеджирования различных рисков (что сопряжено с различными транзакционными издержками), некоторые предполагают, что альфа на самом деле не существует, а просто представляет собой компенсацию за принятие некоторого незахеджированного риска, который не был учтен. выявлено или было упущено из виду.

выявлено или было упущено из виду.

Поиск инвестиций Альфа

Альфа обычно используется для ранжирования активных взаимных фондов, а также всех других типов инвестиций. Он часто представляется в виде одного числа (например, +3,0 или -5,0), и обычно это относится к проценту, измеряющему эффективность портфеля или фонда по сравнению с эталонным индексом (т. е. на 3 % лучше или на 5 % хуже).

Более глубокий анализ альфы может также включать «альфу Дженсена». Альфа Дженсена учитывает теорию рынка модели ценообразования капитальных активов (CAPM) и включает в свои расчеты компонент с поправкой на риск. Бета (или бета-коэффициент) используется в CAPM, который рассчитывает ожидаемую доходность актива на основе его собственной конкретной бета-версии и ожидаемой рыночной доходности. Альфа и бета используются инвестиционными менеджерами вместе для расчета, сравнения и анализа доходности.

Вся вселенная инвестирования предлагает инвесторам широкий спектр ценных бумаг, инвестиционных продуктов и консультационных услуг. Различные рыночные циклы также влияют на альфу инвестиций в разных классах активов. Вот почему метрики риска и доходности важно рассматривать в сочетании с альфой.

Различные рыночные циклы также влияют на альфу инвестиций в разных классах активов. Вот почему метрики риска и доходности важно рассматривать в сочетании с альфой.

Примеры

Это показано в следующих двух исторических примерах для ETF с фиксированным доходом и ETF акций:

iShares Convertible Bond ETF (ICVT) — это инвестиции с фиксированным доходом и низким уровнем риска. Он отслеживает специальный индекс под названием Bloomberg US Convertible Cash Pay Bond > $250MM Index. Стандартное отклонение за 3 года составило 18,9.4% по состоянию на 28 февраля 2022 г. Доходность с начала года по состоянию на 28 февраля 2022 г. составила -6,67%. Индекс Bloomberg US Convertible Cash Pay Bond > $250MM показал доходность -13,17% за тот же период. Таким образом, альфа для ICVT составила -0,12% по сравнению с совокупным индексом США Bloomberg и 3-летним стандартным отклонением 18,97%.

Однако, поскольку совокупный индекс облигаций не является подходящим эталоном для ICVT (это должен быть индекс конвертируемых облигаций Bloomberg), эта альфа может быть не такой большой, как предполагалось изначально; и на самом деле может быть неверно атрибуционно, поскольку конвертируемые облигации имеют гораздо более рискованные профили, чем простые ванильные облигации.

WisdomTree U.S. Quality Dividend Growth Fund (DGRW) — это вложение в акции с более высоким рыночным риском, которое стремится инвестировать в акции роста дивидендов. Его активы отслеживают индивидуальный индекс под названием WisdomTree U.S. Quality Dividend Growth Index. Стандартное отклонение в годовом исчислении за три года составило 10,58%, что выше, чем у ICVT.

По состоянию на 28 февраля 2022 г. годовая доходность DGRW составляла 18,1%, что также было выше, чем у S&P 500 (16,4%), поэтому его альфа составляла 1,7% по сравнению с S&P 500. Но опять же, S&P 500 может не быть правильным эталоном для этого ETF, поскольку акции роста, выплачивающие дивиденды, являются очень специфическим подмножеством общего фондового рынка и могут даже не включать 500 самых ценных акций в Америке.

Альфа-соображения

Хотя альфа-версию называют «Святым Граалем» инвестирования, и поэтому она привлекает большое внимание как инвесторов, так и консультантов, есть несколько важных соображений, которые следует учитывать при использовании альфа-версии.

- Базовый расчет альфы вычитает общий доход от инвестиций из сопоставимого эталона в его категории активов. Этот альфа-расчет в основном используется только в сравнении с эталоном сопоставимой категории активов, как указано в приведенных выше примерах. Следовательно, он не измеряет превосходство фондового ETF по сравнению с контрольным показателем с фиксированным доходом. Эту альфу также лучше всего использовать при сравнении эффективности инвестиций в аналогичные активы. Таким образом, альфа ETF акций, DGRW, относительно несопоставима с альфой ETF с фиксированным доходом, ICVT.

- Некоторые ссылки на альфа-канал могут относиться к более продвинутому методу. Альфа Дженсена учитывает теорию CAPM и меры с поправкой на риск, используя безрисковую ставку и бета.

При использовании сгенерированного альфа-расчета важно понимать используемые расчеты. Альфа может быть рассчитана с использованием различных эталонных индексов в пределах класса активов. В некоторых случаях может не быть подходящего ранее существовавшего индекса, и в этом случае консультанты могут использовать алгоритмы и другие модели для имитации индекса в целях расчета сравнительного альфа-канала.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс