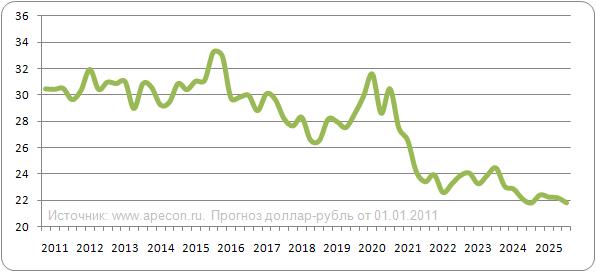

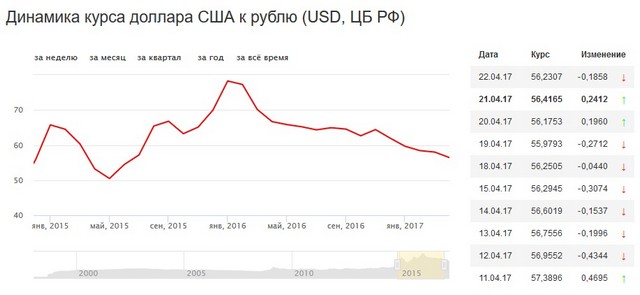

Как курс доллара будет меняться в ближайшее время: 55-62 . — Freedom Finance Global

Содержание

Вслед за Россией в Казахстане вводят послабления для автопроизводителей

Экономика

152

Поделиться

Опубликовано постановление правительства, утверждающее Правила применения обязательных требований в отношении отдельных колёсных транспортных средств, производимых на территории Республики Казахстан, и проведения оценки их соответствия, которое вступит в силу 15-го числа. Согласно документу, до 1 февраля 2023 года в РК допускается выпуск авто без ABS, подушек безопасности, кнопки SOS и экологического класса ниже, чем Евро-5 (вплоть до Евро-0), сообщает Kolesa.kz.

Согласно документу, до 1 февраля 2023 года в РК допускается выпуск авто без ABS, подушек безопасности, кнопки SOS и экологического класса ниже, чем Евро-5 (вплоть до Евро-0), сообщает Kolesa.kz.

В МИИР РК редакции Kolesa.kz пояснили, что снизить требования к изготавливаемым в стране машинам решили, чтобы поддержать производителей, сотрудничающих с нашими северными соседями и выпускающих «лады» и УАЗы.

«Не думаем, что те же Hyundai станут делать в более упрощённой комплектации, ведь такие машины, согласно постановлению правительства, нельзя будет не только экспортировать в другие страны, но даже выезжать на них за пределы Казахстана», — заявили в министерстве.

По словам чиновников, в ближайшее время будут внесены изменения в приказ № 342, утверждающий допустимые параметры автотранспортных средств, предназначенных для передвижения по автомобильным дорогам Республики Казахстан. (Именно этот документ запрещал в стране первичную регистрацию машин экокласса ниже, чем Евро-4, без ABS и т. д.) Новые правила будут действовать с 15 ноября текущего года и до 1 февраля следующего года, но в дальнейшем срок их действия, скорее всего, продлят.

д.) Новые правила будут действовать с 15 ноября текущего года и до 1 февраля следующего года, но в дальнейшем срок их действия, скорее всего, продлят.

Напомним, весной подобные поблажки из-за введённых санкций сделали для своего автопрома россияне.

Подписаться

Правительство РФ

Россия

Казахстан

8 ноября

Эксперты назвали непрерывное обучение необходимым требованием к современным профессионалам

7 ноября

Время путешествий: внутренний туризм может стать локомотивом для развития регионов

21 окт

Креативные индустрии Сибири могут получить новый импульс развития благодаря культурным событиям

Что еще почитать

«Возможность покушения на Путина»: почему президент не едет на саммит G20

28493

Андрей Владимиров

Украинские беженцы рассказали о жизни в России: «Прошли семь кругов ада»

19760

Владимир Михайлов

Аналитик указал направление будущего возвращения Херсона

23215

Сергей Вальченко

Леонков указал на сильные стороны ВСУ и на пробелы российской «оборонки»

Видео

27457

Лина Корсак

Пленный командир ВСУ раскрыл планы наступления на Белгород и Курск

205839

Николай Филиппов

Что почитать:Ещё материалы

В регионах

Зерновая сделка приостанавливается из-за теракта в Севастополе

54595

Крым

Фото: Pixabay.

com

comУже 15 погибших: число жертв в развлекательном центре «Полигон» продолжает расти

Фото

22289

Кострома

Минобоpоны РФ: Севастополь атаковали 9 летательных и 7 морских дронов

20631

Крым

фото: crimea.mk.ru

Виновником пожара в костромском «Полигоне» оказался военнослужащий из Екатеринбурга?

17227

Кострома

Глава Ярославской области рассказал ярославцам, что делать с полученными повестками

13189

Ярославль

«Вот и извиняшки подъехали»: обматеривший русских и прославлявший Украину в соцсетях бизнесмен с Ямала попросил прощения за свои слова.

Видео12234

Ямал

Галина Чебыкина

com

com Видео

ВидеоВ регионах:Ещё материалы

Детский сад в Малоярославецком районе зарастает грибком

Общество

392

Поделиться

Фото: Администрация Малоярославецкого района

Детский сад «Ромашка» в Малоярославецком районе Калужской области зарастает грибком. На проблему пожаловались родители воспитанников дошкольного учреждения, сообщает районная администрация. В свою очередь глава Вячеслав Парфёнов лично провел инспекцию. Выяснилось, что здание старое. Оно находится в низине, недалеко от водоёма. При этом у сооружения отсутствуют отмостка и другие элементы водоотведения. В итоге в детском саду – сырость и грибок, которые наносят вред здоровью детей.

На проблему пожаловались родители воспитанников дошкольного учреждения, сообщает районная администрация. В свою очередь глава Вячеслав Парфёнов лично провел инспекцию. Выяснилось, что здание старое. Оно находится в низине, недалеко от водоёма. При этом у сооружения отсутствуют отмостка и другие элементы водоотведения. В итоге в детском саду – сырость и грибок, которые наносят вред здоровью детей.

«Вячеслав Парфёнов лично убедился в необходимости принятия оперативных мер по улучшению данной ситуации. В ближайшее время будет проведена экспертиза здания. По её результатам будет принято решение либо о реконструкции здания, либо о строительстве нового детского сада», — сообщает администрация Малоярославецкого района.

Грибок представляет немалую опасность для человеческого организма, тем более для детей. Он выделяет микроскопические споры. Они разносятся по помещению, ложатся на кожу и залетают в легкие.

Подписаться

Авторы:

org/Person»>

org/Person»>Елена Одинцова

Калуга

Калужская область

8 ноября

Эксперты назвали непрерывное обучение необходимым требованием к современным профессионалам

7 ноября

Время путешествий: внутренний туризм может стать локомотивом для развития регионов

21 окт

Креативные индустрии Сибири могут получить новый импульс развития благодаря культурным событиям

Что еще почитать

Иван Михайлович Калинин: «И все-таки мы победили»

Фото

529

Евгения Михайлова

Калуга

«Возможность покушения на Путина»: почему президент не едет на саммит G20

28493

Андрей Владимиров

Украинские беженцы рассказали о жизни в России: «Прошли семь кругов ада»

19760

Владимир Михайлов

Аналитик указал направление будущего возвращения Херсона

23215

Сергей Вальченко

Леонков указал на сильные стороны ВСУ и на пробелы российской «оборонки»

Видео

27457

Лина Корсак

Что почитать:Ещё материалы

В регионах

Зерновая сделка приостанавливается из-за теракта в Севастополе

54595

Крым

Фото: Pixabay.

comУже 15 погибших: число жертв в развлекательном центре «Полигон» продолжает расти

Фото

22289

Кострома

Минобоpоны РФ: Севастополь атаковали 9 летательных и 7 морских дронов

20631

Крым

фото: crimea.mk.ru

Виновником пожара в костромском «Полигоне» оказался военнослужащий из Екатеринбурга?

17227

Кострома

Глава Ярославской области рассказал ярославцам, что делать с полученными повестками

13189

Ярославль

«Вот и извиняшки подъехали»: обматеривший русских и прославлявший Украину в соцсетях бизнесмен с Ямала попросил прощения за свои слова.

Видео12234

Ямал

Галина Чебыкина

com

com Видео

ВидеоВ регионах:Ещё материалы

Изменение главной мировой валюты означает изменение моделей мировой торговли

Немногие темы вызвали столько же дискуссий в последние недели, как меняющаяся роль доллара США в мировой торговле и режиме капитала. Санкции, введенные против России Соединенными Штатами и их союзниками, продемонстрировали огромную геополитическую мощь, которую может дать контроль над мировой валютной системой.

Эти же самые санкции также проясняют, почему правительства других стран, которые однажды могут подвергнуться таким санкциям, делают все возможное, чтобы отказаться и создать альтернативную глобальную валютную систему — либо ту, которую они контролируют, либо ту, которая вряд ли будет контролироваться потенциальными противниками. Вот почему разгорелись оживленные дебаты о том, могут ли такие страны, как Китай, создать надежную альтернативу доллару.

Вот почему разгорелись оживленные дебаты о том, могут ли такие страны, как Китай, создать надежную альтернативу доллару.

Но в то время как было много споров о том, может ли мир или, по крайней мере, часть мира, включая такие страны, как Китай, Иран, Россия и Венесуэла, жить без доллара, гораздо меньше внимания уделялось не менее важный вопрос: какое влияние на торговлю окажет мир, менее привязанный к доллару США. Эти две проблемы нельзя разделить. Вопрос о долларе является частью дебатов о глобальных потоках капитала, но потоки капитала являются лишь обратной стороной торговых потоков и потоков по текущим счетам. Сбережения, в конце концов, могут быть выражены только как избыточное производство товаров и услуг.

В этом эссе есть три взаимосвязанных момента. Во-первых, таким странам, как Китай и Россия, будет крайне сложно, если не невозможно, сломить господство доллара США. Большинство искушенных советников по экономической политике в Китае и России знают об этом, даже если им приходится выражать это знание с осторожностью.

Во-вторых, для того, чтобы доллар США перестал быть доминирующей валютой в мире, в основном потребуются конкретные действия со стороны американских политиков, чтобы ограничить возможности иностранцев использовать финансовые рынки США в качестве последней инстанции, поглотившей дисбаланс глобальных сбережений. Хотя большинство аналитиков по-прежнему считают, что Соединенные Штаты никогда добровольно не предпримут необходимые шаги, чтобы положить конец господству доллара США, растет осознание того, сколько стоит играть эту роль для экономики США. Хотя часть Уолл-Стрит, министерства иностранных дел и военные ведомства встретили бы сопротивление любому шагу по ограничению международного использования доллара, по мере роста затрат такой исход будет становиться все более вероятным.

И, в-третьих, глобальная экономика без доллара США — или какой-либо маловероятной альтернативы — в качестве валюты lingua franca также была бы глобальной экономикой, в которой невозможны крупные, устойчивые дисбалансы в торговле и сбережениях. Это, вероятно, хорошо для мировой экономики в целом, но с таким количеством крупных экономик, застрявших в структурных недостатках внутреннего спроса, любая политика, которая требует устранения или резкого сокращения дисбалансов мировой торговли, также вызовет глубокие институциональные изменения в мировой экономике — изменения. что также, вероятно, было бы политически разрушительным для многих стран. Это особенно касается стран, экономика которых росла за счет постоянного положительного сальдо торгового баланса.

Это, вероятно, хорошо для мировой экономики в целом, но с таким количеством крупных экономик, застрявших в структурных недостатках внутреннего спроса, любая политика, которая требует устранения или резкого сокращения дисбалансов мировой торговли, также вызовет глубокие институциональные изменения в мировой экономике — изменения. что также, вероятно, было бы политически разрушительным для многих стран. Это особенно касается стран, экономика которых росла за счет постоянного положительного сальдо торгового баланса.

Может ли мир найти альтернативу доллару США?

Доллар является наиболее широко используемой валютой в международной торговле не только из-за сетевых эффектов, но и по другим причинам, которые трудно воспроизвести другим странам, особенно таким странам, как Китай. Мир использует доллар, потому что в Соединенных Штатах самые глубокие и гибкие финансовые рынки, самое четкое и прозрачное корпоративное управление и (несмотря на недавние санкции) наименьшая степень дискриминации между местными жителями и иностранцами.

Это означает, что, например, для того, чтобы китайский юань конкурировал с долларом США, Пекин должен быть готов предоставить те же преимущества иностранцам. Это включает в себя отказ от контроля над своими текущими счетами и счетами операций с капиталом и существенное сокращение его способности контролировать рост кредита и обязательства своей финансовой системы.

Все эти меры, по крайней мере в обозримом будущем, крайне маловероятны. На самом деле, в последние годы Пекин не только не проявлял склонности принимать какие-либо из этих изменений, но и двигался в противоположном направлении, особенно в связи с централизацией бюрократической и политической власти и расширением государственного сектора, предпринятым Китаем. в последние несколько лет.

Есть и другая, более важная причина широкого использования доллара. Глобальная торговая система ужасно несбалансирована: несколько крупных экономик, включая Китай, Германию, Японию и Россию, заперты в несбалансированном распределении доходов, что сокращает внутреннее потребление и увеличивает норму сбережений. Поскольку слабое потребление, наряду со слабыми инвестициями со стороны частных предприятий, которые в основном зависят от местных потребителей в плане покупки товаров, которые они производят, приводит к слабому внутреннему спросу, этим странам требуются большие, устойчивые торговые излишки, чтобы справиться с избыточным производством, которое движет их экономикой.

Поскольку слабое потребление, наряду со слабыми инвестициями со стороны частных предприятий, которые в основном зависят от местных потребителей в плане покупки товаров, которые они производят, приводит к слабому внутреннему спросу, этим странам требуются большие, устойчивые торговые излишки, чтобы справиться с избыточным производством, которое движет их экономикой.

Но страны с профицитом должны приобретать иностранные активы в обмен на свои профициты. Именно здесь Соединенные Штаты и другие англоязычные страны с аналогичными рынками и управлением, такие как Великобритания, играют свою наиболее важную роль. Страна может импортировать чистые иностранные сбережения, только экспортируя право собственности на активы, а Соединенные Штаты и другие аналогичные страны являются единственными стабильными, зрелыми экономиками, которые хотят и могут предоставить иностранцам беспрепятственный доступ к приобретению местных активов. Иными словами, они являются единственными крупными экономиками, которые хотят и могут управлять постоянным торговым дефицитом, который удовлетворяет потребности иностранных стран, имеющих положительное сальдо, в приобретении иностранных активов. Ни одна другая крупная экономика не может принять или не хочет принять это бремя. 1

Ни одна другая крупная экономика не может принять или не хочет принять это бремя. 1

Это помогает рассмотреть альтернативные избыточные активы, которые могут накапливать страны, чтобы понять, почему, несмотря на десятилетия жалоб в международном сообществе, доллар США остается доминирующей валютой. В принципе, экономики с профицитом могут накапливать небольшие суммы активов в других странах с развитой экономикой, но, за исключением Европейского Союза (ЕС) и, возможно, Японии, ни одна из них не является достаточно большой, чтобы сбалансировать более чем крошечную долю накопленного положительного сальдо торгового баланса в мире. . Что еще более важно, Япония и ЕС, наряду с наиболее развитыми неанглоязычными экономиками, сами имеют постоянные профициты, поэтому они не могут приспособиться к профицитам таких стран, как Китай и Россия. Позже я объясню, почему отказаться от этих излишков было бы так трудно.

Некоторые аналитики утверждают, что страны с избытком могут вместо этого инвестировать свои избыточные сбережения в развивающийся мир, и хотя большая часть развивающегося мира приветствовала бы небольшой устойчивый приток капитала, проблемы, связанные с опорой на них, довольно очевидны. Их экономики слишком малы, чтобы поглотить разумную долю глобальных избыточных сбережений, не вызывая значительных внутренних потрясений, которые сделали бы выплату невероятно трудной. На самом деле Китай за последние шесть-семь лет значительно сократил и без того ограниченный экспорт капитала в развивающиеся страны, поскольку риски становились все более очевидными, в то время как Россия мало инвестирует в развивающиеся страны.

Их экономики слишком малы, чтобы поглотить разумную долю глобальных избыточных сбережений, не вызывая значительных внутренних потрясений, которые сделали бы выплату невероятно трудной. На самом деле Китай за последние шесть-семь лет значительно сократил и без того ограниченный экспорт капитала в развивающиеся страны, поскольку риски становились все более очевидными, в то время как Россия мало инвестирует в развивающиеся страны.

Будет ли приобретение товарных запасов альтернативой?

В последние недели некоторые аналитики утверждали, что в результате санкций, введенных против России, мир, скорее всего, увидит сдвиг в накоплении глобальных резервов в сторону сырьевых товаров. Это тоже маловероятно. Такие страны, как Россия, Иран и Венесуэла, в первую очередь являются экспортерами сырьевых товаров, что делает арифметику накопления резервов очень сложной. Им придется покупать наиболее агрессивно, когда цены высоки и их излишки велики, и им, скорее всего, придется монетизировать свои резервы, когда цены низки, а их экономика испытывает трудности. Таким образом, процесс накопления их резервов не только усугубил бы волатильность цен на сырьевые товары, что нанесло бы ущерб их экономике, но, что еще более тревожно, их резервы были бы наиболее ценными, когда они нуждались в них меньше всего, и наименее ценными, когда они нуждались в них больше всего. Это противоположно тому, чего страны хотят от резервов.

Таким образом, процесс накопления их резервов не только усугубил бы волатильность цен на сырьевые товары, что нанесло бы ущерб их экономике, но, что еще более тревожно, их резервы были бы наиболее ценными, когда они нуждались в них меньше всего, и наименее ценными, когда они нуждались в них больше всего. Это противоположно тому, чего страны хотят от резервов.

Китай, безусловно, является крупнейшим в мире импортером сырьевых товаров, поэтому на первый взгляд может показаться, что он находится в противоположном положении по отношению к странам-экспортерам сырьевых товаров, таким как Россия, и в этом случае может показаться, что накопление товарных резервов вместо иностранных активов может принести много пользы. смысла. Однако, поскольку Китай является крупнейшим в мире импортером сырьевых товаров, особенно промышленных товаров, оказывается, что экономические показатели Китая коррелируют с ценами на сырьевые товары так же, как и у экспортеров сырьевых товаров, только с обратным направлением причинно-следственной связи.

Когда китайская экономика быстро растет, ее потребление товаров, вероятно, резко возрастет, и, учитывая непропорциональную роль Китая на товарных рынках, рост потребления в Китае приведет к росту цен на товары. С другой стороны, когда китайская экономика растет медленно, цены на сырьевые товары, вероятно, упадут. Другими словами, приобретение сырьевых товаров в качестве резервной стратегии усугубит экономическую волатильность и оставит Китаю, подобно экспортерам сырьевых товаров, резервы, которые наиболее ценны, когда они меньше всего нужны, и, по-видимому, наименее ценны, когда они нужны больше всего.

Для многих стран, наиболее полных решимости избежать господства доллара США, другими словами, инвестирование в резервы, вероятно, заставит их приобретать активы, когда цены высоки, и продавать их, когда цены низки. Только небольшие страны, являющиеся нетто-импортерами сырьевых товаров, скорее всего, выиграют от инвестирования значительной части своих резервов в сырьевые товары, и даже этим странам приходится беспокоиться о положительной корреляции между мировым ростом и ценами на сырьевые товары. Стоимость резервов должна быть либо стабильной, либо обратно коррелировать с показателями базовой экономики, и вряд ли большинство мировых сырьевых товаров удовлетворят этому условию.

Стоимость резервов должна быть либо стабильной, либо обратно коррелировать с показателями базовой экономики, и вряд ли большинство мировых сырьевых товаров удовлетворят этому условию.

Заставят ли Соединенные Штаты другие страны отказаться от использования доллара?

Большая часть дискуссий о том, сможет ли доллар США сохранить свое глобальное господство, само собой разумеется, предполагает, что именно иностранцы хотят ограничить глобальное использование доллара, а американцы будут яростно сопротивляться этому процессу. Однако это лишь указывает на то, насколько запутанной была эта дискуссия. Как Мэтью Кляйн и я обсуждали в нашей книге 2020 года, Trade Wars Are Class Wars , структура международной торговли и потоков капитала на самом деле противопоставляет нации не столько нациям, сколько экономическим секторам.

Среди прочего, это означает, что не Соединенные Штаты в целом получают выгоду от глобального господства доллара США, а скорее определенные группы внутри Соединенных Штатов, которые получают выгоду, в отличие от других групп, которые платят цену за Господство доллара США. В число бенефициаров входят две основные политически влиятельные группы: Уолл-Стрит и министерства иностранных дел и обороны. Напротив, именно американские рабочие, фермеры, производители и малый бизнес платят значительные экономические издержки.

В число бенефициаров входят две основные политически влиятельные группы: Уолл-Стрит и министерства иностранных дел и обороны. Напротив, именно американские рабочие, фермеры, производители и малый бизнес платят значительные экономические издержки.

Это происходит потому, что страны с избытком получают выгоду от чистого поглощения иностранного спроса за счет увеличения доли мирового производства и накопления иностранных активов. Но эта растущая доля происходит за счет снижения доли мирового производства, которую сохраняют страны с дефицитом, такие как Соединенные Штаты. Более того, переводя часть своего внутреннего спроса за границу, экономика США должна компенсировать эту потерю либо за счет увеличения долга домохозяйств, либо за счет увеличения дефицита бюджета, если она хочет избежать роста внутренней безработицы. 2

Вот почему глобальное господство доллара теперь возлагает непомерное бремя на экономику США, а не непомерную привилегию прошлого, и именно поэтому Соединенным Штатам, вероятно, в конечном итоге придется отказаться от этой роли. Несмотря на всю огромную геополитическую власть, которую контроль над глобальной валютной системой дает Вашингтону и Уолл-Стрит, это обходится американским производителям, фермерам и предприятиям в значительные экономические издержки, и по мере того, как остальной мир растет по сравнению с Соединенными Штатами, эта стоимость может только увеличиться.

Несмотря на всю огромную геополитическую власть, которую контроль над глобальной валютной системой дает Вашингтону и Уолл-Стрит, это обходится американским производителям, фермерам и предприятиям в значительные экономические издержки, и по мере того, как остальной мир растет по сравнению с Соединенными Штатами, эта стоимость может только увеличиться.

Но если Соединенные Штаты в какой-то момент откажутся от постоянно растущего дефицита, необходимого для удовлетворения слабого спроса и избыточных сбережений в остальном мире, дефицита, который поддерживает глобальное господство доллара, то как этот процесс в конечном итоге разрешится? сам? Тарифы и другие формы прямого торгового вмешательства, как объясняем Кляйн и я, не могут работать, потому что они в значительной степени неэффективны в изменении дисбаланса глобальных сбережений, который приводит к дефициту торгового баланса США.

Единственный способ для Соединенных Штатов и других англоязычных стран избавиться от дефицита торгового баланса — это приостановить глобальный поток капитала, который предотвратит экспорт дисбаланса сбережений. Есть в основном три способа, которыми это, скорее всего, произойдет. Одним из способов было бы сохранение нынешней системы до тех пор, пока Соединенные Штаты больше не смогут нести экономическое бремя, и в этом случае, на фоне краха доверия к доллару США, мир откажется от валюты. Это заставит экономику Соединенных Штатов и других стран приспосабливаться хаотичным и беспорядочным образом.

Есть в основном три способа, которыми это, скорее всего, произойдет. Одним из способов было бы сохранение нынешней системы до тех пор, пока Соединенные Штаты больше не смогут нести экономическое бремя, и в этом случае, на фоне краха доверия к доллару США, мир откажется от валюты. Это заставит экономику Соединенных Штатов и других стран приспосабливаться хаотичным и беспорядочным образом.

Второй путь для Соединенных Штатов — в одностороннем порядке отказаться от существующей системы, ограничивая возможности иностранцев вкладывать избыточные сбережения в экономику США, возможно, путем налогообложения всех финансовых потоков, которые не ведут непосредственно к производительным инвестициям в США. экономика. Подобные предложения уже были в Конгрессе США, и пока они отвергнуты, вероятно, их будет еще много.

Это повлечет за собой существенное сокращение финансового влияния США за границей и влияния Уолл-Стрит, и будет чрезвычайно болезненным, а в некоторых случаях даже дестабилизирующим для таких стран, как Китай, Германия, Япония, Россия и Саудовская Аравия. вероятно, окажется не в состоянии быстро устранить дисбаланс внутреннего спроса и сбережений. Этот шаг, однако, подстегнет производство в США, повысит заработную плату внутри страны и заставит американские предприятия снова полагаться на повышение производительности, а не на снижение заработной платы для достижения международной конкурентоспособности.

вероятно, окажется не в состоянии быстро устранить дисбаланс внутреннего спроса и сбережений. Этот шаг, однако, подстегнет производство в США, повысит заработную плату внутри страны и заставит американские предприятия снова полагаться на повышение производительности, а не на снижение заработной платы для достижения международной конкурентоспособности.

Наконец, Соединенные Штаты и другие крупнейшие экономики мира могли бы организовать новый глобальный режим торговли и капитала, основанный, возможно, на идеях, аналогичных первоначально предложенным экономистом Джоном Мейнардом Кейнсом в Бреттон-Вудсе, который, среди прочего, опирался на глобальная синтетическая валюта (которую он назвал банкором), предназначенная для поглощения глобальных дисбалансов и распространения их последствий на крупные экономики. Вашингтон и его союзники могли бы добиться этого, заключив новый набор торговых соглашений, которые заставят участников решать проблемы дисбаланса внутреннего спроса у себя дома, а не заставят своих торговых партнеров поглощать их. Требование от стран с временными излишками обменять эти излишки на облигации, деноминированные в новой синтетической валюте, также приведет к более широкому распространению неблагоприятных последствий этих излишков.

Требование от стран с временными излишками обменять эти излишки на облигации, деноминированные в новой синтетической валюте, также приведет к более широкому распространению неблагоприятных последствий этих излишков.

В то время как любой из двух последних вариантов в конечном итоге принесет пользу экономике США, второй из двух будет наименее разрушительным для мировой экономики и, скорее всего, позволит Соединенным Штатам и их союзникам сохранить некоторую степень контроля глобальную торговлю и потоки капитала. Но, так или иначе, Вашингтон должен взять на себя ведущую роль в том, чтобы увести глобальную торговлю и режим капитала от чрезмерной зависимости от доллара США. Несмотря на все неосведомленные и возбужденные дискуссии об иностранных антагонистах, заставляющих доллар США потерять свое глобальное господство, этого никогда не произойдет, потому что ни одна другая страна, включая ни одного из антагонистов страны, не желает брать на себя непомерное бремя, которое возлагает на себя доллар США. экономики США. Сам Вашингтон должен положить конец эпохе господства доллара США на благо американской экономики.

экономики США. Сам Вашингтон должен положить конец эпохе господства доллара США на благо американской экономики.

Как отказ от доллара повлияет на мировую и глобальную торговлю?

Если бы Соединенные Штаты — и, предположительно, другие англоязычные страны — предприняли шаги, которые устранили бы роль их внутренних финансовых рынков как чистых поглотителей иностранных сбережений, они по определению больше не имели бы дефицита счета текущих операций и торгового баланса. Но поскольку на эти страны приходится 70–75 процентов мирового дефицита счета текущих операций (а на развивающиеся страны приходится большая часть остального), это также означает, что, если какая-либо другая крупная экономика не окажется готовой преобразовать свои профициты в огромные дефициты, миру пришлось бы сократить свое коллективное активное сальдо торгового баланса на 70–75 процентов.

Чтобы понять последствия, давайте предположим, что страна, имеющая постоянное положительное сальдо торгового баланса, вынуждена приспосабливаться к миру с гораздо меньшим торговым дефицитом и, следовательно, с гораздо более низким положительным сальдо торгового баланса. Как я уже объяснял в другом месте (например, здесь, здесь и здесь), в странах с постоянным профицитом внутренние сбережения должны превышать внутренние инвестиции. Внутренние сбережения, в свою очередь, высоки главным образом потому, что обычные домохозяйства, которые потребляют большую часть своего дохода, получают очень низкую долю производимого ими ВВП — по сравнению с долей бизнеса, правительства и очень богатых.

Как я уже объяснял в другом месте (например, здесь, здесь и здесь), в странах с постоянным профицитом внутренние сбережения должны превышать внутренние инвестиции. Внутренние сбережения, в свою очередь, высоки главным образом потому, что обычные домохозяйства, которые потребляют большую часть своего дохода, получают очень низкую долю производимого ими ВВП — по сравнению с долей бизнеса, правительства и очень богатых.

Другими словами, страны, имеющие постоянные излишки, делают это потому, что дефицит внутреннего спроса, вызванный перекосами в распределении доходов, делает их неспособными поглощать все, что они производят внутри страны. Иными словами, эти искажения заставляют их нормы сбережений превышать нормы инвестиций. Это означает, что, если внешнее событие вызовет резкое сокращение профицита торгового баланса и счета текущих операций страны, в широком смысле существует пять способов (или их комбинация), с помощью которых ее экономика может приспособиться, чтобы привести сбережения и инвестиции в соответствие.

- Всплеск безработицы : Сбережения такой страны сократятся, если коллапс ее экспорта вызовет рост безработицы в обрабатывающей промышленности. У безработных, конечно, отрицательные сбережения.

- Рост потребительского кредитования для стимулирования внутреннего спроса : Сбережения страны сократятся, если центральный банк в ответ на обвал экспорта быстро вынудит банки резко увеличить потребительское кредитование, чтобы заменить внешний спрос внутренним спросом. Даже если бы было возможно сделать это эффективно, растущий долг домохозяйств в конечном итоге стал бы неприемлемым.

- Скачок государственных дефицитных расходов для стимулирования спроса : Сбережения сократятся, если правительство страны в ответ на падение экспорта быстро увеличит бюджетный дефицит, чтобы заменить внешний спрос внутренним спросом. Даже если бы это было возможно сделать эффективно, растущий бюджетный дефицит в конечном итоге стал бы неустойчивым.

- Перераспределение доходов : Сбережения страны уменьшились бы, если бы правительство смогло организовать существенное перераспределение доходов между обычными домохозяйствами. Это было бы устойчивым и, безусловно, лучшим долгосрочным результатом как для страны, так и для всего мира, но любое существенное перераспределение доходов было бы медленным и трудным процессом и почти наверняка имело бы политический подрыв, как это и происходит. например, в Китае.

- Всплеск инвестиций : Правительство страны может значительно увеличить инвестиции. Частный сектор вряд ли отреагирует на спад экспорта увеличением инвестиций, и действительно, частные фирмы, вероятно, сократят инвестиции, поэтому увеличения государственных инвестиций должно быть достаточно, чтобы компенсировать как сокращение положительного сальдо торгового баланса, так и любое сокращение деловой активности. инвестиции. Так делал Китай, например, в 2009–2010 годах.

Существует лишь ограниченное число способов, с помощью которых страна с постоянным профицитом может приспособиться к глобальному сокращению совокупного торгового дефицита, и все они очень сложны. Это еще раз подтверждает, что именно готовность и способность Соединенных Штатов иметь большой постоянный дефицит поддерживает роль доллара как доминирующей мировой валюты, и как именно этот дефицит приносит наибольшую пользу, прямо или косвенно, странам, которые утверждают, что больше всего стремятся свергнуть доллар США. Это также страны, особенно Китай, которые утверждают, что они больше всего заинтересованы в том, чтобы их валюты заменили доллар США, даже если их внутренняя экономическая политика делает это невозможным.

Это еще раз подтверждает, что именно готовность и способность Соединенных Штатов иметь большой постоянный дефицит поддерживает роль доллара как доминирующей мировой валюты, и как именно этот дефицит приносит наибольшую пользу, прямо или косвенно, странам, которые утверждают, что больше всего стремятся свергнуть доллар США. Это также страны, особенно Китай, которые утверждают, что они больше всего заинтересованы в том, чтобы их валюты заменили доллар США, даже если их внутренняя экономическая политика делает это невозможным.

Что дальше?

Мир застрял в долларе США не потому, что он создает непомерную привилегию для экономики США, за которую Вашингтон будет бороться, а потому, что он позволяет многим крупнейшим экономикам мира использовать часть американского спроса для подпитки внутреннего роста. Другими словами, эти экономики могут иметь большие излишки, чтобы сбалансировать дефицит внутреннего спроса, обменивая избыточное производство на реальные активы, такие как американская недвижимость, фабрики, акции, облигации, сельскохозяйственные угодья, шахты и реальный бизнес, которые другие страны могли бы получить. не желает (и в значительной степени неспособен) сдаться.

не желает (и в значительной степени неспособен) сдаться.

Вот почему, в то время как доллар США может создать непомерную привилегию для определенных американских избирателей, этот статус создает непомерное бремя для экономики США в целом, особенно для подавляющего большинства американцев, которые должны оплачивать соответствующий торговый дефицит либо более высокими безработица, более высокий долг домохозяйств или больший бюджетный дефицит. Вот почему конец господства доллара США имеет мало общего с политическими устремлениями таких стран, как Россия, Китай, Венесуэла и Иран, и полностью связан с политическими решениями американцев. Как только Вашингтон осознает цену этой непомерной привилегии — хотя это, к сожалению, может занять еще много лет, — США лидеры предпримут шаги, в одностороннем или коллективном порядке, которые заставят мир отказаться от зависимости от доллара США.

Помимо этого блога, я пишу ежемесячный информационный бюллетень, в котором особое внимание уделяется глобальным дисбалансам и экономике Китая. Те, кто хотел бы подписаться на информационный бюллетень, должны написать мне по адресу [email protected], указав свою принадлежность. Мой никнейм в Твиттере — @michaelxpettis.

Те, кто хотел бы подписаться на информационный бюллетень, должны написать мне по адресу [email protected], указав свою принадлежность. Мой никнейм в Твиттере — @michaelxpettis.

Notes

1 Некоторые аналитики предположили, что эмитенту основной резервной валюты не нужно иметь постоянный дефицит, и в подтверждение они указывают на профицит счета текущих операций, который Великобритания имела на протяжении большей части периода, когда фунт стерлингов была ведущей мировой валютой. Но помимо того факта, что основная валюта при золотом стандарте существует при совершенно иных обстоятельствах (ее главное достоинство — доверие к своей приверженности золоту), в то время миру не нужно было использовать фунт стерлингов для поглощения избыточных сбережений.

Напротив, в то время мировые экономики стремились импортировать сбережения, чтобы стимулировать внутренние инвестиции, поэтому им нужна была ведущая экономика того времени, чтобы экспортировать сбережения, а не импортировать их, что должным образом сделала Великобритания. На самом деле Соединенные Штаты также были нетто-экспортером сбережений (у них были постоянные профициты) до 1970-х годов, когда мир восстанавливался после двух мировых войн.

На самом деле Соединенные Штаты также были нетто-экспортером сбережений (у них были постоянные профициты) до 1970-х годов, когда мир восстанавливался после двух мировых войн.

Другими словами, дело не в том, что эмитент мировой валюты должен иметь постоянный дефицит, а в том, что он должен иметь профицит, когда мир хочет импортировать сбережения, и он должен иметь дефицит, когда мир хочет экспортировать избыточные сбережения. . Вот что значит сказать, что эмитент глобальной валюты должен фактически отказаться от контроля над своим капиталом, чтобы сбалансировать все, что требуется остальному миру.

2 Чистый приток иностранного капитала и финансовых средств должен уравновешиваться превышением внутренних инвестиций над внутренними сбережениями. В развивающейся стране, где инвестиции сдерживаются скудными внутренними сбережениями, как в Соединенных Штатах в девятнадцатом веке, вероятное влияние чистого притока иностранных инвестиций будет заключаться в увеличении внутренних инвестиций. В странах с развитой экономикой с легким доступом к капиталу, таких как сегодняшние Соединенные Штаты, вероятное влияние чистого притока иностранного капитала будет заключаться в сокращении внутренних сбережений либо путем поощрения роста долга домохозяйств, либо увеличения бюджетного дефицита, либо принуждения к росту безработицы.

В странах с развитой экономикой с легким доступом к капиталу, таких как сегодняшние Соединенные Штаты, вероятное влияние чистого притока иностранного капитала будет заключаться в сокращении внутренних сбережений либо путем поощрения роста долга домохозяйств, либо увеличения бюджетного дефицита, либо принуждения к росту безработицы.

Карнеги не занимает институциональную позицию по вопросам государственной политики; взгляды, представленные здесь, принадлежат автору (авторам) и не обязательно отражают взгляды Карнеги, его сотрудников или его попечителей.

Что нужно для падения доллара США

С момента запуска количественного смягчения (QE) встревоженные инвесторы задаются вопросом: «Не рухнет ли доллар США?» Это интересный вопрос, который на первый взгляд может показаться правдоподобным, но валютный кризис в Соединенных Штатах маловероятен.

Почему рушатся валюты

История полна внезапных крахов валюты. Аргентина, Венгрия, Украина, Исландия, Венесуэла, Зимбабве и Германия пережили ужасные валютные кризисы с 1900 года. В зависимости от определения «краха» еще одним примером может служить бедствие российской валюты в 2014 году.

В зависимости от определения «краха» еще одним примером может служить бедствие российской валюты в 2014 году.

Корень любого коллапса коренится в неверии в стабильность или полезность денег как эффективного средства сбережения или средства обмена. Как только пользователи перестают верить, что валюта полезна, у этой валюты проблемы. Это может быть вызвано неправильной оценкой или привязкой, хронически низким ростом или инфляцией.

Коллапс валюты вызван отсутствием веры в стабильность или полезность денег — либо как средства сохранения стоимости, либо как средства обмена.

Сила доллара США

После Бреттон-Вудского соглашения в 1944 году другие крупные правительства и центральные банки полагались на доллар США для поддержки стоимости своих собственных валют. Благодаря своему статусу резервной валюты доллар получает дополнительную легитимность в глазах внутренних пользователей, валютных трейдеров и участников международных транзакций.

Доллар США — не единственная резервная валюта в мире, хотя и самая распространенная. По состоянию на март 2022 года Международный валютный фонд (МВФ) утвердил четыре другие резервные валюты: евро, британский фунт стерлингов, японскую иену и китайский юань. Важно, чтобы у доллара были конкуренты в качестве международной резервной валюты, потому что он создает теоретическую альтернативу для остального мира на случай, если американские политики поведут доллар по разрушительному пути.

По состоянию на март 2022 года Международный валютный фонд (МВФ) утвердил четыре другие резервные валюты: евро, британский фунт стерлингов, японскую иену и китайский юань. Важно, чтобы у доллара были конкуренты в качестве международной резервной валюты, потому что он создает теоретическую альтернативу для остального мира на случай, если американские политики поведут доллар по разрушительному пути.

Наконец, американская экономика по-прежнему остается крупнейшей и самой важной экономикой в мире. Несмотря на то, что с 2001 года рост значительно замедлился, американская экономика по-прежнему регулярно опережает своих конкурентов в Европе и Японии. Доллар поддерживается производительностью американских рабочих или, по крайней мере, до тех пор, пока американские рабочие продолжают использовать почти исключительно доллар.

Слабые стороны доллара США

Фундаментальная слабость доллара США заключается в том, что он имеет ценность только благодаря распоряжению правительства. Эта слабость присуща любой другой крупной национальной валюте в мире и воспринимается как нормальное явление в современную эпоху. Однако совсем недавно, в 1970-х годов это считалось несколько радикальным предложением. Без дисциплины, налагаемой валютным стандартом, основанным на товарах (таких как золото), правительства могут напечатать слишком много денег в политических целях или для ведения войн.

Эта слабость присуща любой другой крупной национальной валюте в мире и воспринимается как нормальное явление в современную эпоху. Однако совсем недавно, в 1970-х годов это считалось несколько радикальным предложением. Без дисциплины, налагаемой валютным стандартом, основанным на товарах (таких как золото), правительства могут напечатать слишком много денег в политических целях или для ведения войн.

Фактически, одной из причин создания МВФ было наблюдение за Федеральной резервной системой и ее приверженностью Бреттон-Вудсу. Сегодня МВФ использует другие резервы в качестве меры контроля за деятельностью ФРС. Если иностранные правительства или инвесторы решат отказаться от доллара США в массовом порядке , поток коротких позиций может значительно повредить любому, чьи активы деноминированы в долларах.

Если Федеральная резервная система создает деньги, а правительство США принимает на себя и монетизирует долг быстрее, чем растет экономика США, будущая стоимость валюты может упасть в абсолютном выражении. К счастью для Соединенных Штатов, практически каждая альтернативная валюта поддерживается аналогичной экономической политикой. Даже если доллар пошатнется в абсолютном выражении, он все равно может укрепиться в глобальном масштабе из-за своей силы по сравнению с альтернативами.

К счастью для Соединенных Штатов, практически каждая альтернативная валюта поддерживается аналогичной экономической политикой. Даже если доллар пошатнется в абсолютном выражении, он все равно может укрепиться в глобальном масштабе из-за своей силы по сравнению с альтернативами.

Обрушится ли доллар США?

Есть несколько возможных сценариев, которые могут вызвать внезапный кризис доллара. Наиболее реалистичным является двойная угроза высокой инфляции и высокого долга, сценарий, при котором рост потребительских цен вынуждает ФРС резко повышать процентные ставки. Большая часть государственного долга состоит из относительно краткосрочных инструментов, поэтому скачок ставок будет действовать как ипотека с регулируемой ставкой после окончания периода тизера. Если бы правительство США изо всех сил пыталось выплатить проценты, иностранные кредиторы могли бы сбросить доллар и спровоцировать крах.

Если США войдут в крутую рецессию или депрессию, не увлекая за собой остальной мир, пользователи могут отказаться от доллара.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс