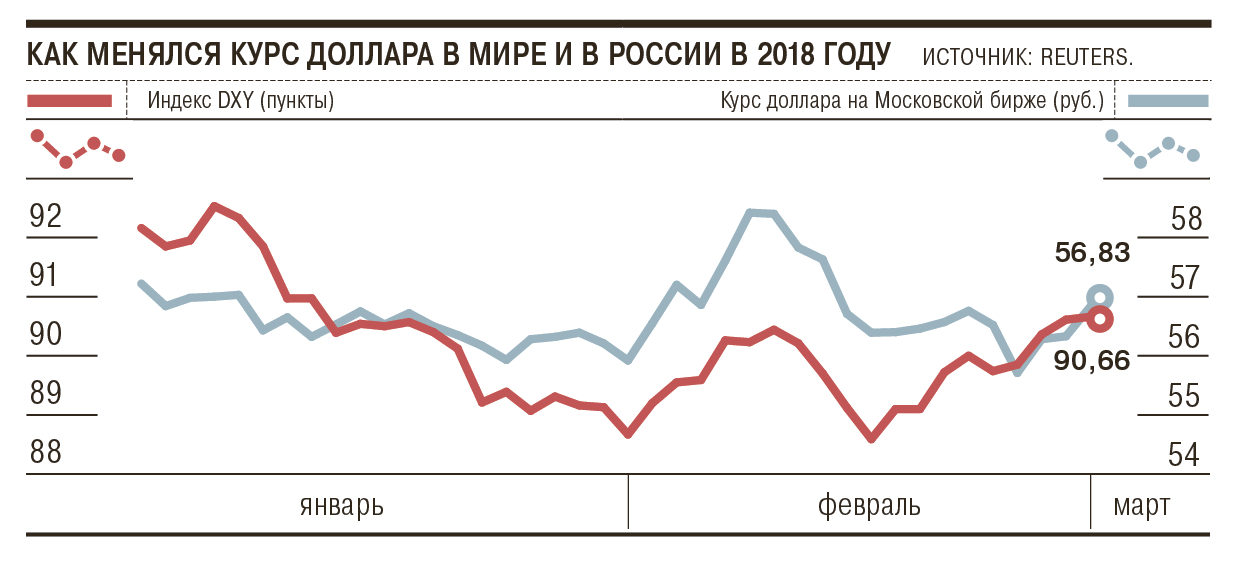

Какие прогнозы по курсу евро и доллара на 2018 год: Минфин дал прогноз по курсу рубля на 17 лет вперед — РБК

Содержание

Прогноз курса тенге на 27 ноября – 1 декабря на Inbusiness.kz

Inbusiness представляет читателям очередной еженедельный валютный прогноз курса тенге по

отношению к доллару, рублю, юаню и евро на предстоящую неделю

Atameken Business Channel представляет читателям очередной еженедельный валютный прогноз курса тенге по отношению к доллару и рублю на предстоящую неделю (27 ноября – 1 декабря).

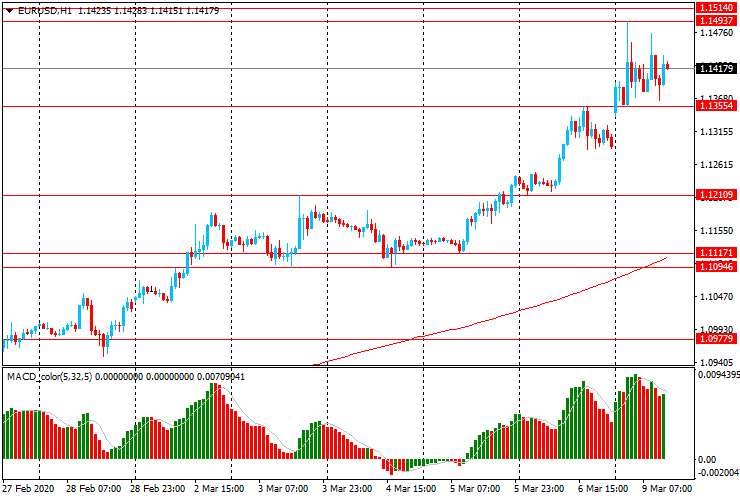

Валютный прогноз на 20-24 ноября

Игроки замерли в ожидании очередного заседания ОПЕК+ в Вене. Грядущая встреча картеля стала основным лейтмотивом валютного прогноза на будущую неделю. При этом далеко не все аналитики придерживаются мнения, что итоги саммита порадуют рынок дальнейшим ростом цен на энергоносители. Например, эксперт ТОО «Казахстанский Финансовый Центр» говорит о том, что основной риск представляет Россия, которая еще не определилась со своим решением в отношении пролонгации глобального пакта. Аналитик также вспомнил слова главы российского Центробанка касательно того, что в первом полугодии 2018 года цена на нефть может упасть и находиться на уровне 40 долларов за баррель.

Так же скептически в отношении результатов очередного саммита ОПЕК+ настроен аналитик ГК TeleTrade, также упомянувший о неопределенности решений со стороны России и Саудовской Аравии. Более того, аналитик считает, что риск наступления коррекции нефтяных котировок очень высок даже в случае принятия положительного решения о пролонгации соглашения.

Остальные опрошенные abctv.kz аналитики, например эксперты группы компаний «ФИНАМ» и IFC Markets в отношении итогов грядущего саммита настроены более оптимистично.

Среди других факторов, которые, по мнению экспертов, окажут влияние на курс валют на будущей неделе, также можно выделить слабый доллар (Bekis – регионального партнера Gerchik&Co, ТОО «Казахстанский Финансовый Центр», ГК TeleTrade и АО «Инвестиционный дом «Астана-Инвест»).

Более подробные мнения аналитиков изложены ниже в очередном опросе, подготовленном abctv.kz.

Мирзажан Байгонусов, старший менеджер Bekis – регионального партнера Gerchik&Co:

Курс тенге по отношению к американскому доллару за прошедшую неделю держался в коридоре 327-331. На будущей неделе ожидается дальнейшее ослабление доллара, до 325 тенге, так как доллар остается под давлением после того, как протоколы последней встречи федеральной резервной системы показали, что некоторые политики обеспокоены устойчиво низким уровнем инфляции.

На будущей неделе ожидается дальнейшее ослабление доллара, до 325 тенге, так как доллар остается под давлением после того, как протоколы последней встречи федеральной резервной системы показали, что некоторые политики обеспокоены устойчиво низким уровнем инфляции.

Курс тенге по отношению к рублю за прошедшую неделю держался на уровне 5,55-5,64. На будущей неделе ожидается удержание ценового коридора 5,55-5,64 тенге за рубль. При этом рубль остается под давлением из-за мягкой политики ЦБ России.

Сергей Дроздов, аналитик группы компаний «ФИНАМ»:

В отсутствие заокеанских игроков европейские фондовые площадки в четверг продемонстрировали разнонаправленную динамику.

Данные по росту ВВП Германии за III квартал 2017 года, которые составили 2,3%, а также вышедшие позитивные цифры по деловой активности в промышленности и сфере услуг еврозоны подтолкнули курс евро к отметке 1,1850 по отношению к американскому доллару.

Также восходящей динамике единой европейской валюты способствовала публикация протокола ЕЦБ, в котором отмечалось, что несколько членов совета директоров регулятора высказались за обозначение даты сворачивания программы количественного смягчения.

Как я отмечал ранее, в случае прохода отметки 1,1850 единая европейская валюта может протестировать уровень 1,20.

Нефтяные котировки на прошедшей торговой сессии продемонстрировали рост на 0,21% на фоне ожидания резкого сокращения запасов сырой нефти в терминале Кушинг вследствие закрытия части трубопровода компании TransCanada в Канаде и США из-за утечки.

В свою очередь, рынки продолжают жить ожиданиями встречи стран ОПЕК+ 30 ноября в столице Австрии. По мнению игроков, картель и Россия продлят соглашение по сокращению добычи, несмотря на то, что Россия еще не сформировала четкую позицию по данному вопросу.

На данный момент Brent закрепился над уровнем 63 доллара, что создает предпосылки к росту в район 64,20 доллара и 65 долларов. Основной же целью может стать 69,50 доллара.

Основной же целью может стать 69,50 доллара.

Мы предполагаем, что курс тенге к рублю на следующей неделе будет находиться в диапазоне 5,6-5,8 тенге за рубль, тенге к доллару – 330-332 и тенге к евро – 390-393.

Анна Бодрова, старший аналитик «Альпари»:

Пара доллар/тенге проведет новую неделю в диапазоне 330-331,25. Пара рубль/тенге проторгуется в коридоре 5,58-5,68.

Для казахстанской валюты на новой неделе будет важно поведение сырьевого рынка. 29 ноября начнется заседание ОПЕК в Вене, к 30 ноября ожидаются заявления о продлении или непродлении соглашения ОПЕК+ по снижению добычи нефти и ее заморозке.

Алиби Нурбаев, главный аналитик ТОО «Казахстанский Финансовый Центр»:

Целый ряд внешних факторов выступают в пользу национальной валюты. Цены на нефть (Brent) торгуются выше 63 долларов за баррель, доллар на мировом рынке все так же слаб по отношению к твердым валютам и, похоже, продолжит свое снижение на фоне буксовки налоговой реформы Трампа, а также после слов главы ФРС США Джанет Йеллен, которая предупредила о негативных последствиях слишком быстрого повышения ставок в будущем и возможного снижения инфляционного ожидания.

Российский рубль продолжает показывать свой характер и торгуется ниже 59. На следующей неделе, 30 ноября, в Вене состоится заседание ОПЕК. Рынок практически не сомневается в том, что соглашение будет продлено, и поэтому продление пакта не окажет сильного движения на рынок нефти. На данный момент нефтяные игроки на рынке сейчас заняли максимально длинную позицию, наблюдается повышенный риск того, что предстоящая встреча может разочаровать, так как Россия еще не определилась со своим решением в отношении пролонгации глобального пакта. Решение Кремля, судя по всему, будет в центре внимания нефтяных игроков. Добавим, что Эльвира Набиуллина заявила, что цена на нефть в первом полугодии 2018 года может снизиться и будет оставаться в среднем примерно на уровне 40 долларов за баррель в реальном выражении. Бюджет России на 2018 год также рассчитан по цене около 45 долларов за баррель.

Курс доллара снова находится под давлением (особенно по отношению к иене) после слов главы ФРС США Джанет Йеллен, которая предупредила о негативных последствиях слишком быстрого повышения ставок. Согласно ее заявлениям, агрессивные темпы роста повышения ставок могут нести в себе риски того, что инфляция в США не сможет достигнуть цели Центрального банка на уровне 2%. В таком случае инфляционные ожидания могут снизиться. Согласно ее заявлениям, сейчас инфляционные ожидания не сильно сократились, но также присутствуют некоторые предположения на этот счет. После публикации протоколов ФРС в сентябре средний прогноз ожидания повышения ставок составляет 2,75%. И похоже, что ожидания относительно повышения ставок в будущем преувеличены, поэтому доллар в ближайшее время может оказаться под давлением. На данный момент трейдеры расценивают вероятность повышения процентной ставки в декабре на уровне 100%, также Центробанк США прогнозирует три повышения процентной ставки в 2018 году, но аналитики полагают, что их будет не больше двух.

Согласно ее заявлениям, агрессивные темпы роста повышения ставок могут нести в себе риски того, что инфляция в США не сможет достигнуть цели Центрального банка на уровне 2%. В таком случае инфляционные ожидания могут снизиться. Согласно ее заявлениям, сейчас инфляционные ожидания не сильно сократились, но также присутствуют некоторые предположения на этот счет. После публикации протоколов ФРС в сентябре средний прогноз ожидания повышения ставок составляет 2,75%. И похоже, что ожидания относительно повышения ставок в будущем преувеличены, поэтому доллар в ближайшее время может оказаться под давлением. На данный момент трейдеры расценивают вероятность повышения процентной ставки в декабре на уровне 100%, также Центробанк США прогнозирует три повышения процентной ставки в 2018 году, но аналитики полагают, что их будет не больше двух.

Тем временем курс национальной валюты остается на том же уровне, игнорируя внешние факторы. Ключевой отметкой выступает 335, дальнейшее ослабление выше данной отметки может вызвать ослабление курса национальной валюты до 345 тенге за доллар. И напротив, пробой отметки 329 может открыть дорогу к отметке 326 тенге за доллар.

И напротив, пробой отметки 329 может открыть дорогу к отметке 326 тенге за доллар.

В долгосрочной перспективе не исключаю проведение Нацбанком ревальвации. При условии, если внешние факторы усилят свое присутствие: Brent выше 70 долларов, индекс доллара ниже 91, российский рубль ниже 56.

Прогноз по валютной паре USD/KZT на следующую неделю 329-334, RUB/KZT – 5,57-5,67.

Анастасия Игнатенко, ведущий аналитик ГК TeleTrade:

Следующая неделя станет определяющей не только для сырьевого рынка, но и для других смежных рынков.

30 ноября, уже в следующий четверг, состоится саммит ОПЕК+ на котором страны должны поднять вопрос о пролонгации договоренности по сокращению добычи. Однако Саудовская Аравия и Россия до сих пор не определились со своим решением и продолжают неформальные переговоры.

На мой взгляд, завышенные ожидания биржевиков могут сыграть с ними злую шутку, и даже при условии наступления долгожданного события, то есть пролонгации, риск наступления коррекции очень высок. Не зря биржевики играют на опережение, то есть «покупают на ожиданиях», но и «продают на фактах».

Не зря биржевики играют на опережение, то есть «покупают на ожиданиях», но и «продают на фактах».

Но куда более опасной выглядит ситуация в случае, если саудиты могут и не получить дополнительные девять месяцев, к которым так стремятся. Этот сценарий станет огромным разочарованием не только для рынка нефти, но и поставит под удар позиции валют, завязанных на нефти, таких как российский рубль и казахстанский тенге.

Такой сценарий станет возможным в случае ухода нефти марки Brent под уровень 61-61,10 доллара за баррель.

Что же касается технической картины валютных пар USD/RUB и USD/KZT, то 30-го числа будет еще и последний день месяца. Закрытие месяца традиционно дает возможность спрогнозировать не только локальное движение, но и среднесрочный взгляд.

На текущий момент доллар демонстрирует слабость и против рубля, и против тенге.

Против рубля американская валюта начала снижаться после того, как достигла пика на уровне 60,41 рубля. Если доллар пробьет вниз уровень 58,30 рубля и закрепится под ним, то высока вероятность его дальнейшей просадки, ведь это 61,8% уровень коррекции Фибоначчи от последней волны роста 57-60,41 рубля.

Однако устойчивость этого рубежа позволит покупателям валюты вновь перейти к наступлению с целью возврата в район 59,40-59,60 рубля. Но лишь закрытие месяца, близкое к 60 рублям, создаст риск ослабления рубля в среднесрочной перспективе, а пока мы можем говорить об устойчивом диапазоне торгов 58,30-59,60 рубля.

В паре с тенге доллар падает гораздо дольше, с момента установления локальных пиков на уровне 345,59-345,75 тенге. Данный тренд продолжается семь недель подряд. Ближайшими уровнями спроса по доллару выступают уровни 50% и 61,8% коррекции Фибоначчи от роста 309,30-345,75 тенге, попадающие на 327,50 и 323,22 тенге соответственно. Пока доллар не ушел за последний рубеж, шансы на возобновление его роста сохраняются, так как сейчас мы наблюдаем лишь коррекцию к предыдущему росту.

Таким образом, можно заключить, что в случае наступления коррекции на рынке нефти доллар в парах с рублем и тенге может получить шанс на восстановление, которым он воспользуется уже в последний месяц уходящего года. Что касается пары тенге-рубль, на будущей неделе курс может составить 5,6-5,7 тенге за единицу российской валюты.

Что касается пары тенге-рубль, на будущей неделе курс может составить 5,6-5,7 тенге за единицу российской валюты.

Серик Козыбаев, начальник отдела инвестиционного анализа АО «Инвестиционный дом «Астана-Инвест»:

Индекс доллара на данный момент торгуется ниже 200-дневки. И, скорее всего, дальше пойдет вниз на следующей неделе, что может оказать краткосрочную поддержку рублю. На уходящей неделе рубль укреплялся благодаря общему ослаблению доллара. Наш прогноз: 57,5-59,5 рубля за доллар.

Тенге укреплялся всю неделю благодаря растущей нефти и «сильному» рублю. Важный уровень – 330, который если будет «пробит», то курс легко опустится до 328, где его ждет 150-дневка. Наш прогноз: 328-333 тенге за доллар. Прогнозный диапазон по паре тенге-рубль – 5,55-5,75 тенге за рубль.

Дмитрий Лукашов, аналитик IFC Markets:

Курс казахстанской валюты продолжил укрепляться к доллару. В основном этому способствовал рост мировых цен на нефть перед заседанием ОПЕК, которое состоится 30 ноября. Ожидается, что картель объявит о продлении ограничения на добычу нефти в размере 1,8 млн баррелей в сутки до конца всего 2018 года. Сейчас оно действует лишь до конца I квартала. Я полагаю, что такое решение ОПЕК сможет придать дополнительный импульс росту нефтяных котировок и дополнительно укрепить курс тенге. Прогнозный диапазон его колебаний может составить 326-335 тенге за доллар. По отношению к российскому рублю казахстанская валюта продемонстрировала небольшое ослабление на прошлой неделе. Возможно, что это было вызвано ростом годовой инфляции в Казахстане до 7,7% в октябре с 7,1% в сентябре. Диапазон колебаний на этой неделе может составить 5,53-5,73 тенге за рубль.

Все говорят, что на Европу надвигается экономический кризис. Что ждёт фондовый рынок, если это случится — Финам на vc.ru

Анализируем экономические показатели и беседуем с экспертами.

4756

просмотров

Нарастающая инфляция в ЕС поставила новый исторический максимум за последние десятилетия — 8,6%. Госдолг Греции, Италии, Португалии и Франции уже на 15–75% выше их ВВП. Индикаторы глобальных фондовых рынков падают на десятки процентов, а евро сдаёт позиции перед долларом. Всё это происходит под соусом энергетического кризиса. Сомнений в устойчивости экономики ЕС становится всё больше, и это тревожит не только европейское население, но и инвесторов. Вместе с экспертами «Финама» задумались, возможен ли в таких обстоятельствах распад Еврозоны и что произойдёт с фондовыми рынками в такой ситуации.

- Что угрожает целостности Евросоюза

- Как кризис повлияет на мировые рынки

- Что делать с купленными активами

- Какие активы покупать теперь

Что угрожает целостности Евросоюза

Растущий государственный долг: США переживут, а ЕС — нет

Государственный долг — это сумма займов страны перед внешними кредиторами: в виде других стран и международных организаций — и внутренними: в виде банков, инвесторов, граждан (которые покупают ОФЗ — облигации федерального займа). Госдолг есть практически у всех государств, кроме некоторых карликовых — например, Монако или Андорры. Поэтому само наличие госдолга — это не огромная проблема (как и его рост). Страны отличаются величиной экономики, её моделью и ещё массой нюансов. Поэтому, чтобы понимать, у кого из-за госдолга экономика под большей угрозой, а у кого под меньшей, госдолг сравнивают по отношению к ВВП.

Госдолг есть практически у всех государств, кроме некоторых карликовых — например, Монако или Андорры. Поэтому само наличие госдолга — это не огромная проблема (как и его рост). Страны отличаются величиной экономики, её моделью и ещё массой нюансов. Поэтому, чтобы понимать, у кого из-за госдолга экономика под большей угрозой, а у кого под меньшей, госдолг сравнивают по отношению к ВВП.

Самый высокий уровень госдолга в 2021 году был у Японии — 264% от ВВП. Следом за ней идут Греция и Италия. В пятёрке лидеров также США со 122% от ВВП. Причём Америка много лет держит такие высокие показатели, и это заставляет многих думать, что госдолг больше уровня ВВП ничего не значит: Штаты ведь продолжают процветать. Однако здесь есть несколько моментов, не позволяющих поставить ЕС в один ряд с США.

Во-первых, экономика США в целом устойчива, доверие инвесторов к ней высокое — это подтверждает низкий купонный доход для казначейских облигаций (аналог ОФЗ), не превышающий 2%.

С ЕС ситуация другая: во Франции, например, купонный доход гособлигаций достигает 5,5%, в Чехии — 5,7%. Чем он выше, тем хуже состояние экономики страны. И есть знаменитый «американский печатный станок», снижающий риски дефолта для США. В критический момент ФРС (Федеральная резервная система) может выпустить в обращение дополнительные деньги, потому что на них всегда найдётся спрос. Ведь доллар — мировая резервная валюта. На эти «лишние» деньги ФРС может, например, купить долговые обязательства правительства США.

Чем он выше, тем хуже состояние экономики страны. И есть знаменитый «американский печатный станок», снижающий риски дефолта для США. В критический момент ФРС (Федеральная резервная система) может выпустить в обращение дополнительные деньги, потому что на них всегда найдётся спрос. Ведь доллар — мировая резервная валюта. На эти «лишние» деньги ФРС может, например, купить долговые обязательства правительства США.

Во-вторых, изначально одним из критериев вступления в ЕС был определённый уровень госдолга — не выше 60% ВВП. Но на начало 2022 года у нескольких крупнейших стран — членов ЕС цифры были намного больше: госдолг Греции — 177% ВВП, Италии — 147% ВВП, Португалии — 114% ВВП, Франции — 112% ВВП. Германия держится неплохо: 71%. А ниже положенных 60% — только у стран Балтии, Чехии, Люксембурга, Дании, Румынии и Швеции.

Эта проблема сохраняется уже десять лет. Ещё в 2012 году Всемирный банк говорил о долговом кризисе в Еврозоне — из-за роста объёмов бюджетного дефицита и государственного долга Греции (она наращивает госдолг с 2010 года), Италии, Испании, Ирландии, Португалии и Франции. Аналитики предрекали ЕС распад, а евро — крах. Ни того, ни другого не произошло. Греции, как самому проблемному участнику, помогли Европейский ЦБ и Международный валютный фонд, выделившие €110 млрд на три года. К 2014 году Греция вышла из преддефолтного состояния.

Аналитики предрекали ЕС распад, а евро — крах. Ни того, ни другого не произошло. Греции, как самому проблемному участнику, помогли Европейский ЦБ и Международный валютный фонд, выделившие €110 млрд на три года. К 2014 году Греция вышла из преддефолтного состояния.

Сегодняшние события развиваются по похожему сценарию, только проблемных стран стало больше. Встаёт вопрос, переживёт ли это ЕС. Уровень государственного долга страны Еврозоны нарастили ещё в пандемию — каждая из четвёрки самых проблемных в среднем за 2020 год прибавила 20%. Дальше их госдолг немного снизился, но 2022 год ухудшил ситуацию — уровень госдолга Еврозоны в целом достиг 97% ВВП.

Выделить деньги, чтобы решить проблемы хотя бы четырёх стран с самым большим показателем госдолга, ЕС и ЕвроЦБ не могут: такой суммы просто нет. Напечатать новые деньги нельзя: это усугубит инфляцию, и тогда долги станут дороже. ЕвроЦБ намерен создать новый инструмент, который предотвратит долговой кризис и фрагментацию Евросоюза, но насколько ему это удастся, предсказать трудно.

Цены на газ растут, а от российских энергоносителей отказываются

Европа столкнулась с риском энергетического кризиса ещё в 2021 году, когда осенью взлетели цены на газ. С апреля по октябрь они выросли в восемь раз: почти до $2000 за тысячу кубов. А в марте 2022 года случился новый скачок — до $3900 за тысячу кубов. Позже цена снизилась, но не слишком ощутимо: в августе она составила $2700 за тысячу кубов. В середине октября газ стоил меньше $1200 за тысячу кубов, 24 октября уже стал дешевле $1000 за тысячу кубов. Но эксперты пояснили, что это временно: из-за аномально тёплой погоды и хороших запасов в подземных хранилищах. Всю зиму цены такими не будут, а она близко.

Летом «Газпром» отключил часть турбин «Северного потока» из-за проблем с ремонтом — плановая мощность упала на 20%. А в конце августа объявил о прекращении поставок газа в Европу до 2 сентября (объяснив это техобслуживанием). Но подача не восстановилась и к концу октября: «Газпром» не видит смысла ремонтировать повреждённые нитки газопровода без гарантий безопасности его использования от ЕС и сертификации «СП-2». При этом цены на газ на лондонской бирже ICE в конце августа превысили $3500 за тысячу кубов и после заявлений «Газпрома» выросли и того сильнее. У стран ЕС есть небольшой запас газа, накопленный ещё в августе. Но если зима окажется холоднее, чем обычно, запасы закончатся быстрее, считают эксперты Всемирного банка. А оперативно переключиться на альтернативы страны Евросоюза не смогут.

При этом цены на газ на лондонской бирже ICE в конце августа превысили $3500 за тысячу кубов и после заявлений «Газпрома» выросли и того сильнее. У стран ЕС есть небольшой запас газа, накопленный ещё в августе. Но если зима окажется холоднее, чем обычно, запасы закончатся быстрее, считают эксперты Всемирного банка. А оперативно переключиться на альтернативы страны Евросоюза не смогут.

Искать альтернативы российскому газу дорого. Аналитики с весны говорят, что полный отказ стран Европы от российских энергоносителей будет критичен для экономики Евросоюза. По мнению болгарских СМИ, одновременный уход от газа и нефти окончательно убьёт экономику ЕС. Аналитики бывшего российского подразделения McKinsey (сегодня это компания «Яков и партнёры») считают, что ЕС в 2023 году потеряет €1,6 трлн, если не будет покупать российский газ и не отменит санкции.

Альтернатив мало: Норвегия, например, отказалась снижать цены на энергоносители для ЕС. Азербайджан намерен поставить 20 млрд кубов природного газа к 2027 году в ЕС, стороны подписали соглашение, но этого мало. Сначала в ЕС собирались получать от Азербайджана 20 млрд кубов в год — для этого надо расширять газопровод. Крупное месторождение газа есть в Нидерландском Гронингене, и этого бы хватило Европе для холодной зимы. Но Нидерланды не согласны: активное использование этого месторождения вызывает сильные землетрясения в Гронингене.

Сначала в ЕС собирались получать от Азербайджана 20 млрд кубов в год — для этого надо расширять газопровод. Крупное месторождение газа есть в Нидерландском Гронингене, и этого бы хватило Европе для холодной зимы. Но Нидерланды не согласны: активное использование этого месторождения вызывает сильные землетрясения в Гронингене.

Промышленные предприятия приостановят работу. Несмотря на то что страны Еврозоны стараются сгладить потенциальные последствия энергокризиса, промышленность может сильно пострадать. В первую очередь металлургия, где доля газа и электроэнергии в добавленной стоимости достигает 23%, а также целлюлозно-бумажная промышленность. В результате в этих отраслях упадёт выпуск продукции — на 25–60% относительно показателей 2021 года. Пострадают и химическая, и горнодобывающая промышленность. Правительствам стран ЕС придётся вводить ручное управление экономикой, чтобы поддержать бизнес. Госпрограммы на сумму в €300 млрд уже анонсированы. Однако этого критически мало — нужны триллионы евро.

Но самый неблагоприятный прогноз выдал Всемирный банк: по его мнению, в 2023 году ВВП стран Европы упадёт на 1,2%, и в первую очередь из-за роста цен на топливо при сокращении поставок из России.

Как считает профессор Департамента отраслевых рынков Финансового университета при Правительстве РФ Иван Петров, пока ЕС не ощущает серьёзных экономических последствий, связанных с отказом от российских энергоресурсов, поставлявшихся на выгодных для ЕС условиях.

Ситуация сглаживается за счёт того, что большинство стран до вступления в силу энергетических эмбарго наращивает закупки газа и нефтепродуктов из России. Также предприятия и домохозяйства производят товары и оплачивают услуги энергопотребления в соответствии с ранее заключёнными договорами, и это поддерживает экономику. Но это временно.

Иван Петров, профессор департамента отраслевых рынков, Финансовый университет

По мнению Петрова, когда начнётся отопительный сезон, властям придётся приостановить энергоёмкие производства (например, алюминиевые заводы), чтобы обеспечить тепло- и энергоснабжение социально значимых объектов. «Страны теряют доступ к дешёвым (по отношению к иным видам поставок) энергоресурсам из России. Им придётся заключать договоры с промпредприятиями и домохозяйствами по новым ценам. И это приведёт к рецессии из-за катастрофического снижения платёжеспособного спроса и объёмов производства продукции. Потому что она станет неконкурентоспособной по сравнению с производством в США и азиатских странах», — говорит эксперт.

«Страны теряют доступ к дешёвым (по отношению к иным видам поставок) энергоресурсам из России. Им придётся заключать договоры с промпредприятиями и домохозяйствами по новым ценам. И это приведёт к рецессии из-за катастрофического снижения платёжеспособного спроса и объёмов производства продукции. Потому что она станет неконкурентоспособной по сравнению с производством в США и азиатских странах», — говорит эксперт.

С ним солидарен Юрий Ляндау, руководитель кафедры базового образования РЭУ им. Г. В. Плеханова. Он поясняет, что проблема может оказаться значительно серьёзней, чем выглядит сейчас.

По экономике Европы постепенно начинает бить фактор закрытия производств и перевода их в другие страны. Это сокращение рабочих мест, снижение достатка населения и ВВП. Если всё это постепенно наслоится, то приведёт к тяжёлым последствиям и массовым выступлениям. Уже сейчас европейцам обещают 17 градусов в домах зимой, уже закрываются больницы, сокращается работа общественного транспорта.

Но реальные последствия кризиса для них ещё не наступили. Всё впереди.

Юрий Ляндау, доктор экономических наук

Но реальные последствия кризиса для них ещё не наступили. Всё впереди.

Но реальные последствия кризиса для них ещё не наступили. Всё впереди.Всё держится на одной стране

Германия — системообразующая страна ЕС, основной донор бюджета Евросоюза. И её экономические проблемы стали одной из главных причин, по которым многие аналитики прогнозируют для ЕС высочайшие риски рецессии в 2023 году.

Во-первых, Германия много лет оставалась единственной страной в ЕС с положительным торговым балансом. Но в мае 2022 года впервые с 1991 года Германия столкнулась с дефицитом торгового баланса в €1 млрд, то есть продала за рубеж меньше, чем импортировала. Это важно, потому что рост экономики Германии зависит напрямую от экспорта.

Во-вторых, в Германии нарастает энергетический кризис. К этому привёл давний отказ от атомной энергетики во благо экологии, крепко привязавший страну к российскому газу. А дальше ситуацию усугубила остановка «Северного потока — 1» и отказ самой Германии вводить в эксплуатацию «Северный поток — 2».

Власти Германии уже к декабрю 2022 года надеются полностью уйти от российского газа и пережить зиму на своих запасах. Но чтобы экономика устояла, нужны альтернативы, а их пока нет.

Германия пыталась заключить соглашения о взаимных поставках газа при наступлении ЧС, но Бельгия, Люксембург, Нидерланды и Польша от этого уклоняются. Договориться удалось только с Австрией и Данией. Также в сентябре Германия заключила контракт с ОАЭ на поставки сжиженного газа, но российский это полностью не заместит. При этом эксперты Bloomberg в августе говорили, что собственных запасов Германии хватит только на три месяца.

Как полагают экономисты всё того же Bloomberg, состояние экономики Германии сильно ухудшится уже в 2022 году, а в ближайшие 12 месяцев вероятность рецессии в ЕС оценивается в 80%. Это приведёт к падению фондовых рынков. Индексы уже снижаются под влиянием жёсткой монетарной политики центробанков и рисков рецессии. Раньше аналитики ЕвроЦБ предполагали, что экономика ЕС будет стагнировать, но не сокращаться. Но из-за ухудшения ситуации в Германии эксперты считают, что инфляция в ЕС достигнет 9,6% до конца 2022 года — это почти в пять раз выше целевых значений ЕвроЦБ. И шансов, что цифры вернутся к 2% до 2024 года, практически нет.

Но из-за ухудшения ситуации в Германии эксперты считают, что инфляция в ЕС достигнет 9,6% до конца 2022 года — это почти в пять раз выше целевых значений ЕвроЦБ. И шансов, что цифры вернутся к 2% до 2024 года, практически нет.

Инфляция в Европе растёт, а курс евро падает

Ещё с января 2022 года в странах Евросоюза растёт инфляция. Во-первых, потому что в пандемию пострадали цепочки поставок, перевозка грузов стала сложнее и дороже. Во-вторых, потому что взлетели цены на нефть, газ и электричество. ЕвроЦБ определил целевой показатель инфляции на уровне 2%, но сегодняшние цифры от него далеки. Общий уровень инфляции ЕС в июне составил 8,6%, а в августе — 9,1%.

ЕвроЦБ пытается сдерживать инфляцию и впервые за 11 лет повысил ключевую ставку до 1,25% — ещё год назад она была отрицательной. А к февралю 2023 года она может достигнуть 2%. Последний раз ЕвроЦБ повышал ставку в 2011 году, во время долгового кризиса, и это сильно снизило деловую активность в ЕС. После чего пришлось реструктурировать долг Греции. По оценкам Всемирного банка, даже после 2023 года параметры инфляции останутся выше целевых в 2%. И хотя Всемирный банк не прогнозирует абсолютный крах для экономики ЕС, позитива в его оценках нет.

По оценкам Всемирного банка, даже после 2023 года параметры инфляции останутся выше целевых в 2%. И хотя Всемирный банк не прогнозирует абсолютный крах для экономики ЕС, позитива в его оценках нет.

Отдельные страны ЕС фиксируют исторические максимумы инфляции. В марте 2022-го инфляция в Германии достигла пика с 1990 года — 7,3%. В Великобритании, больше не входящей в ЕС, случилось то же самое, только инфляция составила 7%, а потом доросла и до 9,1%.

Причём для Великобритании это усугубление давно развивающейся проблемы: ещё в 2020 году страна пережила худший спад экономики с 1709 года со снижением ВВП на 9,9%. Во многом это связано с пандемией. Но коронавирус отступил, а экономические проблемы — нет. The Economist в конце сентября прогнозировал кризис и рецессию в Великобритании. Курс фунта стерлингов относительно доллара упал до исторического минимума — ниже $1,04. И за два дня на 1% выросла доходность государственных облигаций: до 4,5%. Но что более важно, недавно она увеличилась с 1,5% до 3,5% почти за два месяца. Из-за ослабления фунта и роста доходности гособлигаций инвесторы во всём мире потеряли доверие к активам британской экономики.

Из-за ослабления фунта и роста доходности гособлигаций инвесторы во всём мире потеряли доверие к активам британской экономики.

Но не только фунт слабеет — то же происходит и с евро. В июле 2022 года впервые за 20 лет курс евро на торгах оказался ниже курса доллара: €1 за $0,99. Мрачные настроения инвесторов, возникшие, когда доллар и евро сравнялись, усугубились от такой динамики. И если раньше многие аналитики ожидали, что евро составит доллару конкуренцию как ведущая мировая валюта, то теперь надежд на это мало. А вероятности ухудшения перспектив экономики Еврозоны — много. Покупка евро для инвесторов становится всё менее привлекательной.

И ко всем ключевым проблемам добавляется угроза глобального продовольственного кризиса, также повысившаяся после февраля 2022 года. Среди основных его причин — аномальное изменение климата, влияющее на урожай, рост цен на продукты в 2020 году и проблемы с логистикой из-за локдаунов. По итогам 2021 года цены на продовольствие прибавили 23% — самый большой рост за 10 лет. И их временное снижение на 8,6% в июле 2022-го пока не говорит о том, что кризиса не будет.

И их временное снижение на 8,6% в июле 2022-го пока не говорит о том, что кризиса не будет.

Чем может обернуться экономическая катастрофа

Многие аналитики сходятся во мнении, что кризис для Европы неизбежен. Пока неясны только его масштабы. Михаил Хачатурян, доцент департамента менеджмента и инноваций Финансового университета при Правительстве РФ, полагает, что хоронить экономику ЕС рано: её крах маловероятен.

Намного выше риски того, что сохранение антироссийских санкций приведёт к превращению евро из второй резервной валюты после доллара в сугубо региональную валюту, не оказывающую значимого влияния на процессы в мировой экономике.

Намного выше риски того, что сохранение антироссийских санкций приведёт к превращению евро из второй резервной валюты после доллара в сугубо региональную валюту, не оказывающую значимого влияния на процессы в мировой экономике.

Внутри выходящих из Еврозоны стран окажутся регионы, которые захотят остаться, и, следовательно, начнётся большое переформатирование Европы на более мелкие государственные образования.

Михаил Хачатурян, Финансовый университет при Правительстве РФ

Последствия будут выражаться в полном уничтожении экономики и глубочайшем падении уровня жизни людей.

Последствия будут выражаться в полном уничтожении экономики и глубочайшем падении уровня жизни людей.С ним согласен и Иван Петров — по его словам, экономика отдельных стран ЕС погрузится в депрессию, если ЕвроЦБ продолжит повышать ставку, чтобы сдерживать инфляцию. Будут нарастать долговые обязательства у сильно закредитованных участников Еврозоны: Греции, Италии, Испании. «В складывающихся условиях ряд стран не сможет в 2023 году обслуживать государственные долги и будут катиться к дефолту, что может привести к распаду Евросоюза. В выигрыше окажутся экономики США и ведущих азиатских стран», — считает эксперт.

У аналитиков брокерской компании «Финам» прогнозы тоже неблагоприятные. По мнению Ольги Беленькой, руководителя отдела макроэкономического анализа, в предыдущие годы острота долговых проблем смягчалась ультрамягкой денежно-кредитной политикой ЕЦБ. А сейчас на фоне рекордной и почти двузначной инфляции Европейский Центробанк вынужден ужесточать монетарную политику. «Впоследствии, вероятно, ЕЦБ усилит это сокращением активов на своём балансе», — полагает эксперт.

«Впоследствии, вероятно, ЕЦБ усилит это сокращением активов на своём балансе», — полагает эксперт.

ЕЦБ не раз показывал, что способен справиться с кризисными ситуациями, но это может требовать усложнения действующих механизмов. То есть определённых послаблений для нуждающихся стран при общем ужесточении финансовых условий. Так ЕЦБ выиграет время и избежит серьёзного финансового кризиса, однако он не сможет решить долговые проблемы государств. Вероятно, на преодоление кризиса понадобится ещё минимум два года.

Ольга Беленькая, руководитель отдела макроэкономического анализа, «Финам»

Для инвесторов ухудшение ситуации в Еврозоне говорит в первую очередь о том, что акции европейских компаний станут менее привлекательными. В первую очередь в промышленном секторе, который сильно зависит от энергоресурсов. А с учётом того, что настроения потребителей ухудшаются, люди сокращают расходы, доходы бизнеса будут расти медленнее, а это мешает восстановлению экономики.

Сильно пострадают и европейские компании, ориентированные на экспорт (а таких большинство) — их доходы упадут вместе со снижением объёмов производства и потребления услуг. И в целом прогнозы для фондовых рынков ЕС не самые благоприятные: как полагают аналитики Goldman Sachs и UBS Group AG, это будет худший год после 2008-го с его глобальным экономическим кризисом. По итогам 2022 года индексы Stoxx Europe 600 будут самыми низкими с 2018 года, упав на 9,1%. Плохие прогнозы строит и крупнейший мировой хедж-фонд Bridgewater.

При этом, если с европейской экономикой возможны масштабные проблемы, и с фондовыми рынками ЕС в том числе, то американская от этого не проиграет, как считает Михаил Хачатурян. По его мнению, американская экономика, напротив, получает выгоду от кризиса ЕС, пока европейские компании переносят бизнес в Америку.

Для нестабильной американской экономики кризис ЕС — не камень, а ракета, которая позволит укрепить как минимум внутреннюю стабильность.

Михаил Хачатурян, Финансовый университет при Правительстве РФ

Безусловно, американские финансовые рынки от кризиса в ЕС будет лихорадить, но и только. В остальном «горящая хата» ЕС — сплошная радость и прибыль для США: они активно заливают огонь бензином, заставляя ЕС закупать оружие и размещать новые военные контингенты.

Безусловно, американские финансовые рынки от кризиса в ЕС будет лихорадить, но и только. В остальном «горящая хата» ЕС — сплошная радость и прибыль для США: они активно заливают огонь бензином, заставляя ЕС закупать оружие и размещать новые военные контингенты.Что делать с активами

Если ситуация совсем выйдет из-под контроля, это даже может сыграть на руку рынку акций, считает руководитель отдела анализа акций «Финама» Наталия Малых.

«Инвесторам нужно будет спасать деньги от обесценивания, а альтернатив акциям по ликвидности нет. Облигации будут непопулярны из-за инфляции, рынки сырьевых товаров не вместят деньги всех желающих, и в золото все средства не вложишь. А акции исторически показывали положительную доходность в условиях высокой инфляции на долгосрочном промежутке времени, даже если падали в начале», — полагает эксперт.

Но не все акции одинаково хороши. Европейские сейчас покупать не стоит. А уже купленные по возможности лучше продать и перенести деньги в активы других стран.

Европейские сейчас покупать не стоит. А уже купленные по возможности лучше продать и перенести деньги в активы других стран.

Своей политикой Европа разоряет сама себя, и можно ожидать дальнейшего спада экономики, роста безработицы, и даже не исключаю падения банков и дефолта закредитованных стран через несколько лет. Одновременно капитал покидает регион, компании переносят свои производства в Китай и США.

Наталия Малых, руководитель отдела анализа акций, «Финам»

Американские и азиатские бумаги — менее рискованный вариант. США получают приток капитала в страну от политики привлечения промышленности, а Китай покупает российские ресурсы со скидкой и часть из них потом перепродаёт за рубеж.

Поскольку рынок всё ещё медвежий, то есть акции на нём сильно теряют в цене, — инвесторам лучше ориентироваться на нециклические секторы. Речь о бумагах компаний, которые показывают стабильную выручку в любой экономической ситуации, — производители товаров первой необходимости, здравоохранение и ЖКХ.

Стабильны будут компании «новой экономики» — связанные с декарбонизацией, биотехнологиями, кибербезопасностью, искусственным интеллектом. Эти акции сейчас в просадке, и некоторые даже больше, чем в среднем по рынку. Но когда делеверидж (снижение уровня закредитованности) закончится и спрос на рисковые активы начнёт восстанавливаться, операционный рост этих компаний поможет раскрыть их стоимость, и они покажут опережающую динамику.

Наталия Малых, руководитель отдела анализа акций, «Финам»

Что рекомендуют покупать аналитики «Финама»

- Check Point Software Technologies — крупный игрок в сегменте кибербезопасности с высокими показателями рентабельности, нулевым долгом и прочным балансом. Глобальные расходы на защиту от киберугроз в ближайшие годы будут расти, и Check Point имеет все шансы продолжить выигрывать от развития этого тренда. Наша целевая цена для акций Check Point — $138,5 (апсайд 7%), рейтинг «Покупать».

- Palo Alto — другой ценный игрок в сегменте кибербезопасности, чья выручка растёт быстрее самой отрасли. Недавно компания провела сплит, а её акции выглядят лучше рынка.

- NVIDIA — ведущий производитель графических процессоров. В долгосрочной перспективе технологический прогресс продолжится, спрос на чипы будет расти, а у NVIDIA прочные позиции в своём сегменте. Целевая цена акций NVIDIA — $168,9 (апсайд 26%), рейтинг «Покупать».

- Southern — американская коммунальная компания с парком генерации на 43,2 ГВт и 9 млн клиентов. В 2023–2024 году мощности Southern должны вырасти на 1 ГВт. Возможная дивидендная доходность NTM — 4,3%. Потенциал роста бумаги оцениваем в 23% при целевой цене $82.

- Edison International — тоже коммунальная компания с низкой долей собственной генерации (менее 20%), входит в число самых «зелёных» холдингов США. Возможная доходность NTM — на уровне 5,1%. Потенциал роста бумаги мы оцениваем в 26% при целевой цене $76.

- Halliburton — американская компания нефтегазового сектора с фокусом на локальный рынок. Сложившаяся ситуация с ростом цен на нефть и снижением зависимости от российских энергоносителей приведёт к росту затрат в нефтегазовом секторе США и положительно скажется на его игроках.

Возможная доходность NTM — на уровне 5,1%. Потенциал роста бумаги мы оцениваем в 26% при целевой цене $76.

Возможная доходность NTM — на уровне 5,1%. Потенциал роста бумаги мы оцениваем в 26% при целевой цене $76.Защитными активами могут выступать акции UnitedHealth Group (медицинское страхование, США) и Merck (фармацевтика).

Перечисленные компании — из «недружественных» стран, и с 1 января 2023 года их ценные бумаги будут доступны только квалифицированным инвесторам.

Аналитики «Финама» также советуют обращать внимание на альтернативные активы — нефть и золото. Росту их доходности будут способствовать изменение денежно-кредитной политики ФРС и нежелание России поставлять нефть в страны, которые поддерживают потолок цен на российские энергоносители.

В декабре-январе стоит ждать краткосрочных волн роста цен на нефть в районе $105–110 за баррель. Поэтому фьючерсы на нефть будут интересны для спекулятивных покупок. А цены на золото начнут восстанавливаться уже с конца 2022 года и покажут сильную динамику в следующем году. К концу 2023-го цена золота может достигнуть $1900 за унцию. При охлаждении экономики США до состояния рецессии в конце 2023 года для инвесторов настанет время торговать фьючерсами на золото или через биржевой фонд золота (IAU).

Александр Потавин, ведущий аналитик, «Финам»

Предсказать глубину падения фондовых рынков Европы практически невозможно, как считает Наталия Малых. По словам эксперта, сейчас разворачивается нетипичный экономический и финансовый кризис, при котором экономику обычно перезапускают дешёвыми деньгами или через госрасходы. «Этот кризис во многом обусловлен ужесточением денежно-кредитной политикой ключевых ЦБ мира, военным конфликтом, антироссийскими санкциями и «зелёной» повесткой, которая создаёт дефицит базовых товаров — энергии и еды. Европейский региональный индекс акций Stoxx 600 упал с начала года на 26% (если считать в долларах) в сравнении с –18% по американскому S&P 500. Это немало, но кульминации, на мой взгляд, ещё не было, и самое интересное впереди», — подводит итог Малых.

Европейский региональный индекс акций Stoxx 600 упал с начала года на 26% (если считать в долларах) в сравнении с –18% по американскому S&P 500. Это немало, но кульминации, на мой взгляд, ещё не было, и самое интересное впереди», — подводит итог Малых.

АО «Инвестиционная компания «ФИНАМ». Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока действия.

ООО «Управляющая компания «Финам Менеджмент». Лицензия на осуществление деятельности по управлению ценными бумагами №077-11748-001000 выдана ФСФР России без ограничения срока действия.

АО «Банк ФИНАМ». Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте № 2799 от 29 сентября 2015 года.

ООО «ФИНАМ ФОРЕКС», лицензия профессионального участника рынка ценных бумаг на осуществление деятельности форекс-дилера № 045-13961-020000 от 14 декабря 2015 года.

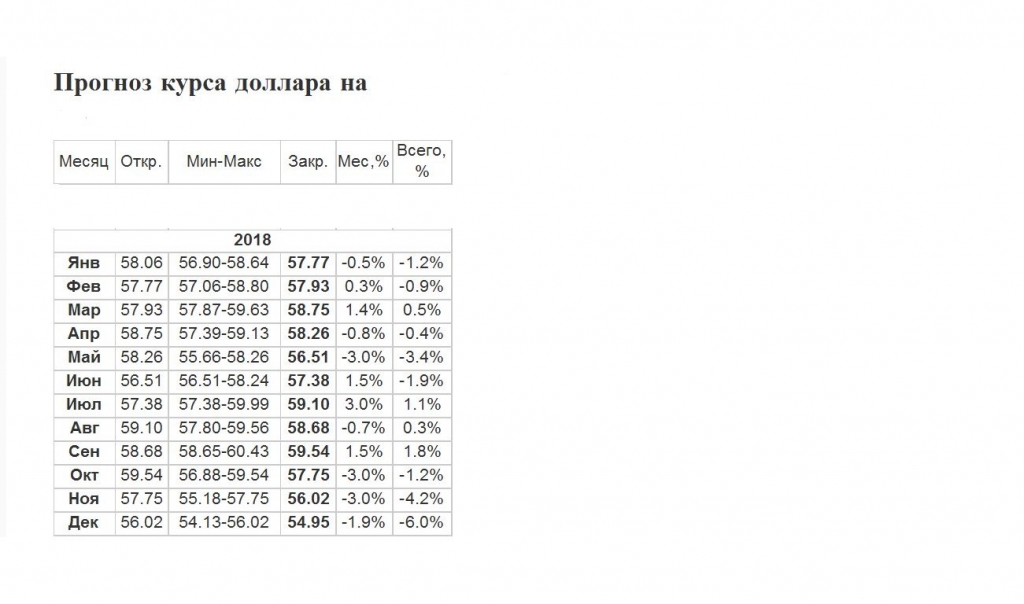

Компиляция прогнозов основных банков, обзор валют на 2018 год

Изменение распределения активов, более сильное восстановление экономики и прекращение программы количественного смягчения Европейского центрального банка могут поднять курс EUR/USD в 2018 году.

Курс доллара, вероятно, поднимется выше 1,20 в течение следующего года, поскольку американские инвесторы сбрасывают доллар и устремляются в евроблок, чтобы воспользоваться его укрепляющимся экономическим восстановлением, в то время как единая валюта может укрепиться сама по себе сразу после препятствия. итальянские выборы не в пути.

Похоже, существует твердый консенсус по ключевым вопросам еврозоны, при этом ожидается, что в валютном блоке в 2018 году будут доминировать три крупных события, включая всеобщие выборы в Италии в мае и события, связанные с количественным анализом Европейского центрального банка (ЕЦБ). схема смягчения на первое полугодие.

Для доллара существует более широкий спектр мнений, но также и в целом медвежий консенсус. Большой риск для доллара исходит от более быстрого роста в «Остальном мире» (RoW), что может снизить относительную привлекательность доллара и активов США для инвесторов.

«Жизнерадостная глобальная экономика и более привлекательные альтернативы за рубежом» станут бичом доллара США в 2018 году, говорит Крис Тернер, глава глобального стратегического отдела ING Group .

Вверху: Текущий график фунта стерлингов, показывающий коллекцию прогнозов EUR/USD.

По мнению аналитиков, еще одной проблемой, которая может оказать давление на доллар США, является слабая инфляция и все еще низкие инфляционные ожидания. Хотя прогнозируется, что Федеральная резервная система поднимет процентные ставки три раза в 2018 году, никто не видит, что это вернет ставки США к уровням, на которых они были до кризиса.

Политика президента Трампа носит рефляционный характер на бумаге, но многие сомневаются в том, насколько эффективной она станет после ее воплощения в жизнь. Некоторые использовали сравнения между налоговыми реформами Трампа и реформами тогдашнего президента Рейгана в качестве основания для ожидания укрепления доллара в 2018 году. поскольку два набора реформ были совершенно разными по размеру, в то время как экономика США также находилась в иной форме, чем сейчас.

Низкая инфляция означает, что конечное состояние процентной ставки Федеральной резервной системы, или «конечная ставка», вероятно, будет намного ниже, чем было раньше.

«После третьего шага в фазе ужесточения или смягчения центральный банк теряет способность шокировать рынок или даже существенно влиять на него», — говорит Стивен Галло, глава европейского отдела валютной стратегии BMO Capital Markets . .

Между тем, поскольку ФРС уже два года находится в цикле повышения, постепенное повышение доллара от каждого повышения процентной ставки может становиться все меньше и меньше с течением времени.

Что касается евро, то большинство аналитиков прогнозируют рост валюты в 2018 году, но говорят, что рост будет ограничен до тех пор, пока майские выборы в Италии не закончатся.

После этого трейдеры могут сосредоточиться на следующем вероятном движении со стороны Европейского центрального банка. Ожидается, что в 2018 году ЕЦБ сократит свою программу покупки облигаций на сумму 60 миллиардов евро в месяц. третья четверть.

Как только количественное смягчение завершится, рыночные процентные ставки должны подняться выше, и ЕЦБ, в конце концов, сможет увеличить свою официальную процентную ставку.

Количественное смягчение является негативным для евро, потому что оно удерживает процентные ставки на искусственно низком уровне, что снижает стоимость заимствований в надежде стимулировать экономическую активность и инфляцию.

В целом, эта комбинация факторов будет оказывать давление на доллар и поддерживать евро в предстоящем году. В среднем по всем прогнозам, полученным Pound Sterling Live, курс EUR/USD вырастет до 1,20 в первой половине следующего года и до 1,22 к концу 2018 года9.0003

Получите до 5% больше иностранной валюты, используя специализированного поставщика, приближаясь к реальному рыночному курсу и избегая огромных спредов, взимаемых вашим банком за международные платежи. Подробнее здесь.

Евро доллар потерялся при переводе

Резюме

После своего пика 20 марта 2020 года доллар США обесценился на 10% по отношению к евро (1,174 на 21 сентября 2020 года), вернувшись к уровням, которые последний раз наблюдались в середине 2020 года. 2018. Это быстрое обесценивание подняло много вопросов о будущем доллара. Хотя прогнозирование обменных курсов — это форма Святого Грааля для прогнозистов, мы решили выложиться по полной и представить нашу методологию, которая разделяет краткосрочные и долгосрочные факторы, влияющие на определение цены обменного курса EUR/USD, и наши результаты:

2018. Это быстрое обесценивание подняло много вопросов о будущем доллара. Хотя прогнозирование обменных курсов — это форма Святого Грааля для прогнозистов, мы решили выложиться по полной и представить нашу методологию, которая разделяет краткосрочные и долгосрочные факторы, влияющие на определение цены обменного курса EUR/USD, и наши результаты:

- В связи с недавней привязкой короткого конца кривых USD и EUR соответствующими центральными банками, форвардные курсы EUR/USD не содержат соответствующей информации о будущей траектории обменного курса EUR/USD.

- Наш подход к моделированию, основанный на платежном балансе США, намекает на умеренное повышение курса доллара США по отношению к евро в среднесрочной и долгосрочной перспективе (сближение к паритету в долгосрочной перспективе). Тем не менее, эта методология не раскрывает много информации о краткосрочных изменениях.

- Наша монетарная модель предполагает, что, если текущая экономическая и финансовая динамика не изменится внезапно, доллар обесценится по отношению к евро на величину до 5% (~1,25) в течение следующих 12 месяцев. Тем не менее, это также предполагает, что, если США начнут возвращаться к динамике до Covid-19, EUR/USD начнет медленное, но неуклонное восхождение к паритету.

- В целом, путем сочетания как платежного баланса, так и денежно-кредитного подхода, а также исходя из предположений, что экономический шок, вызванный Covid-19, должен исчезнуть в 2021-2022 годах и что динамика финансирования в США будет медленно приближаться к до-Covid-19тенденции, мы делаем вывод, что доллар США может обесцениться на целых 5% (~1,25) в течение следующих 12 месяцев. После этого он может возобновить восходящую траекторию, медленно приближаясь со скоростью 2–3% в год к паритету.

Тем не менее, это также предполагает, что, если США начнут возвращаться к динамике до Covid-19, EUR/USD начнет медленное, но неуклонное восхождение к паритету.

Тем не менее, это также предполагает, что, если США начнут возвращаться к динамике до Covid-19, EUR/USD начнет медленное, но неуклонное восхождение к паритету.Рыночные форварды

При прогнозировании валют традиционным и широко используемым подходом является рассмотрение форвардных валютных рынков. Теоретически этот подход имеет большой смысл, так как он показывает, по какой цене вы можете хеджировать свои будущие позиции по паре EUR/USD на разных временных горизонтах. Однако содержит ли форвардная цена актуальную информацию о будущем пути EUR/USD? Является ли заезженное предложение «Форвардный рынок ценообразованием…». принести что-нибудь к столу?

Однако содержит ли форвардная цена актуальную информацию о будущем пути EUR/USD? Является ли заезженное предложение «Форвардный рынок ценообразованием…». принести что-нибудь к столу?

Исторически прогностическая сила форвардного рынка EUR/USD, особенно в краткосрочной перспективе, очень ограничена (Рисунок 1). Достаточно сравнить предполагаемую форвардную спотовую ставку с реализованной спотовой ставкой, чтобы увидеть, что оценка неточна не только с точки зрения уровня, но и, в большинстве случаев, с точки зрения направления.

Рисунок 1. EUR/USD на 1 год вперед

Источники: Allianz Research, Refinitiv

Почему это так? Разве трейдеры форвардного рынка не имеют представления о перспективах валютной пары? Ответ на этот вопрос относительно прост: большинство маркет-мейкеров используют неарбитражный подход с паритетом процентных ставок (или аналогичный) для ценовых форвардов. (Пример: 1-летний форвардный курс EUR/USD)

EURUSD на 1 год вперед t = EURUSD Spot t * (доходность EMU за 1+1 год/доходность UST за 1+1 год)

Из приведенной выше формулы можно вывести, что при использовании такой методологии Сторона уравнения (синяя), как ожидается, будет включать ожидаемые экономические перспективы США и ЕВС на 1 год вперед. Это справедливо, поскольку это представление разницы процентных ставок между двумя странами/регионами (рис. 2).

Это справедливо, поскольку это представление разницы процентных ставок между двумя странами/регионами (рис. 2).

Рисунок 2. EMU – дифференциал процентной ставки UST на 1 год по сравнению с EUR/USD на 1 год FWD

Источники: Allianz Research, Refinitiv

Однако, как показано на Рисунке 3, значение уравнения в правой части имеет тенденцию очень медленно изменяться при работе с валютами развитых рынков (например, евро, доллар США). Тем не менее, стоит упомянуть, что это значение может стать чрезвычайно важным при работе с валютами развивающихся рынков, поскольку разница в их процентных ставках может быть чрезвычайно неустойчивой (например, в Турции).

Рисунок 3. Правая часть формулы 1y Forward (по сравнению с UST)

Источники: Allianz Research, Refinitiv

Тем не менее, в случае EUR/USD и в текущем контексте более низких краткосрочных ставок, правая часть форвардного уравнения, вероятно, останется привязанной и будет следовать псевдопостоянному типу поведения в ближайшее будущее.

В этом контексте вышеупомянутая формула ценообразования Форвард, вероятно, сохранится:

EURUSD 1 год Форвард t = EURUSD Спот t *(~1,015)

Следовательно, годовая форвардная цена определяется и будет определяться только текущей спотовой ценой, а это означает, что в годовую форвардную цену EUR/USD не включена соответствующая информация до тех пор, пока дифференциал процентных ставок на 1 год остается заблокированным обеими сторонами. Федеральная резервная система США и ЕЦБ. Итак, давайте на время забудем о форвардах EUR/USD!

Рисунок 4: 1-летний форвард EUR/USD и теоретический 1-летний форвард

Источники: Allianz Research, Refinitiv

Подход, основанный на платежном балансе

Другая стратегия заключается в использовании подхода финансирования к проблеме прогнозирования EUR/USD. В частности, посмотреть на платежный баланс и то, как его компоненты влияют на курс евро/доллар США.

Почему платежный баланс? Используя этот подход спроса и предложения, мы можем увидеть, сколько долларов США предлагают остальному миру и кто их покупает. На базовом уровне баланса всякий раз, когда платежный баланс регистрирует покупку иностранного актива или продажу отечественного товара за границу, это неявно указывает на изменение спроса или предложения иностранной валюты. Другими словами, международная сделка не может быть завершена, если одна из сторон сделки не желает обменять свою национальную валюту на иностранную валюту.

На базовом уровне баланса всякий раз, когда платежный баланс регистрирует покупку иностранного актива или продажу отечественного товара за границу, это неявно указывает на изменение спроса или предложения иностранной валюты. Другими словами, международная сделка не может быть завершена, если одна из сторон сделки не желает обменять свою национальную валюту на иностранную валюту.

Принимая во внимание вышеизложенное и согласно нашему собственному моделированию, наиболее важными компонентами платежного баланса, которые непосредственно влияют на определение цены обменного курса евро/доллар США, являются прямые инвестиции, портфельные инвестиции и структурный базовый баланс, поскольку они влияют на предложение долларовых остатков наличности и колеблются больше, чем текущий счет.

Следуя отношениям прямых инвестиций с парой EUR/USD, можно утверждать, что текущие уровни EUR/USD не полностью соответствуют (т.е. слишком низки) притоку прямых инвестиций, который наблюдался в США в течение последних четырех лет. Из этого долгосрочного соотношения можно сделать вывод (с учетом изменений данных за второй квартал 2020 г.), что, если мы не столкнемся с массовым структурным снижением притока в течение длительного периода времени, устойчивый приток прямых инвестиций в США должен поддерживать доллар в среднесрочные и долгосрочные.

Из этого долгосрочного соотношения можно сделать вывод (с учетом изменений данных за второй квартал 2020 г.), что, если мы не столкнемся с массовым структурным снижением притока в течение длительного периода времени, устойчивый приток прямых инвестиций в США должен поддерживать доллар в среднесрочные и долгосрочные.

Рисунок 5. Баланс прямых инвестиций

Источники: Allianz Research, Департамент Конгресса США

Аналогичным образом, но с меньшей точностью, потоки портфельных инвестиций, как правило, совпадают с движениями евро/доллар США. В этом контексте и исходя из того, что экономика США будет расти быстрее, чем у ее соседей в среднесрочной и долгосрочной перспективе, можно сделать вывод, что ожидаемый приток инвестиционного капитала может оказать поддержку укреплению доллара. Тем не менее, необходимо подчеркнуть, что, хотя считается, что эти портфельные сделки носят долгосрочный характер, они потенциально очень нестабильны, поскольку нет ничего проще для торговли, чем американские казначейские облигации. В этом контексте, если бы произошли структурные изменения в восприятии экономической ситуации в США по сравнению с остальным миром, этот источник средств, несомненно, замедлился бы.

В этом контексте, если бы произошли структурные изменения в восприятии экономической ситуации в США по сравнению с остальным миром, этот источник средств, несомненно, замедлился бы.

Рисунок 6. Баланс портфельных инвестиций

Источники: Allianz Research, Департамент Конгресса США

Наконец, показатель структурного основного баланса, учитывающий текущий счет, прямые инвестиции и статистическое расхождение, оказался хорошим опережающим индикатором изменений евро/доллар США в среднесрочной и долгосрочной перспективе, поскольку он имеет тенденцию предвещает пики и спады обменного курса (отчасти потому, что он отражает изменения в балансе прямых инвестиций).

Структурный базовый баланс = Текущий счет + Прямые инвестиции + Статистическое расхождение

Рисунок 7. Структурный базовый баланс

Источники: Allianz Research, Департамент Конгресса США

В целом, путем объединения трех вышеупомянутых мер подход платежного баланса намекает на умеренное укрепление доллара США по отношению к евро в среднесрочной и долгосрочной перспективе (2 до 3% в год по отношению к евро), но это мало что говорит о краткосрочных изменениях валютной пары.

Многовариантный подход

Чтобы справляться с краткосрочными колебаниями обменного курса евро/доллар США, необходим традиционный многомерный подход. С помощью этой уловки нам удается выявить краткосрочные факторы, определяющие обменный курс евро/доллар США, и в то же время, как и в случае с подходом платежного баланса, получить некоторое смутное представление о долгосрочных изменениях.

Для этого мы разработали собственную Адаптированную денежную модель. Эта денежная модель включает в себя шесть переменных в дифференциальных единицах (стоимость в США минус стоимость в ЕВС) с лагом в 12 месяцев (прогнозы рассчитываются с использованием данных за 12 месяцев назад). Набор переменных включает денежную массу (М2), трехмесячную процентную ставку, уровень инфляции, промышленное производство, условия торговли и текущий счет в процентах от ВВП.

Однако, прежде чем углубляться в многомерный подход, стоит провести краткосрочный пошаговый анализ (рис. 8), поскольку он дает некоторое представление о структурных взаимосвязях между этими отдельными переменными и обменным курсом EUR/USD.

Рисунок 8: скользящие коэффициенты один за другим за 3 года в сравнении с EUR/USD

Источники: Allianz Research, Refinitiv

Из этого краткосрочного индивидуального регрессионного анализа видно, что большинство переменных не могут оставаться стабильными на протяжении всей длины окна стимуляции. Некоторые из этих переменных даже меняют знак в зависимости от характера основного финансового цикла. (например, коэффициент инфляции изменился с положительного (+1) в 2002 году на крайне отрицательный (-4) в 2018 году).

Из-за этой постоянной волатильности коэффициента и для того, чтобы отделить краткосрочные факторы от долгосрочных, мы оцениваем многомерную модель, используя два разных окна оценки (3 года и 10 лет). Таким образом, мы можем отделить краткосрочные детерминанты от долгосрочных, независимо от встроенной волатильности отдельных оценок.

Рисунок 9. Трехлетняя скользящая многомерная регрессия (изменения QoQ)

Источники: Allianz Research, Refinitiv

На первый взгляд кажется, что снова краткосрочные детерминанты обменного курса евро/доллар США могут меняться во времени, а структурная модель может быть недоступна (многомерные коэффициенты меняются во времени, особенно в пределах 3-летнего окна оценки). Однако мы считаем, что этот подход содержит конфиденциальную информацию о базовых факторах краткосрочных движений и его прямом влиянии на обменный курс евро/доллар США (Рисунок 9).). Согласно нашей модели, как процентные ставки, так и компоненты денежной массы стоят за недавним обесцениванием доллара (количественное смягчение), в то время как компоненты счета текущих операций и инфляции еще не внесли свой вклад.

Однако мы считаем, что этот подход содержит конфиденциальную информацию о базовых факторах краткосрочных движений и его прямом влиянии на обменный курс евро/доллар США (Рисунок 9).). Согласно нашей модели, как процентные ставки, так и компоненты денежной массы стоят за недавним обесцениванием доллара (количественное смягчение), в то время как компоненты счета текущих операций и инфляции еще не внесли свой вклад.

Рисунок 10. Краткосрочные и долгосрочные оценки EUR/USD*

Источники: Allianz Research, Refinitiv. * Краткосрочные относятся к 3-летнему скользящему окну, а долгосрочные — к 10-летнему скользящему окну.

Модель предполагает, что, если текущая экономическая и финансовая динамика не изменится внезапно, доллар США обесценится по отношению к евро до 5% (~ 1,24) в течение следующих 12 месяцев (как показано в 3-летней скользящей / краткосрочной оценке). ).

С другой стороны, довольно нестабильная долгосрочная «структурная» оценка (10-летняя скользящая или долгосрочная оценка) предполагает, что если США вернутся к своей траектории до Covid-19 в средне- и долгосрочной перспективе, , доллар США может укрепиться до уровня паритета (Рисунок 10).

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс