Каким будет курс доллара к концу 2018 года: Курс доллара к концу 2018 года может составить 69-70 рублей

Содержание

Бремя европейца. Каким будет курс евро к концу года

Для европейской валюты наступили не самые лучшие времена. Какие риски угрожают еврозоне и чего стоит ждать от динамики евро?

Тревожные новости приходят из Европы, и на их фоне евро теряет позиции против доллара. С февральского максимума курс единой европейской валюты снизился примерно на 9%. При этом стоит отметить общее укрепление доллара в мировом масштабе. За то же время индекс доллара (DXY) — курс к корзине валют шести стран-основных торговых партнеров США — успел прибавить около 10%. Более половины динамики индекса определяется движением доллара по отношению к евро, однако против валют развивающихся стран доллар укрепился еще сильнее. Таким образом, поведение валютной пары евро-доллар обусловлено не только слабостью европейской валюты.

Расхождение ставок

Между США и еврозоной наблюдается значительное расхождение в макроэкономических показателях, которые предопределяют параметры монетарной политики. Согласно первой оценке, в третьем квартале ВВП еврозоны прибавил лишь 0,2% (кв/кв) по сравнению с 0,4% во втором квартале. Это самая слабая динамика с 2014 года. Если экономика Франции выросла на 0,4%, то Италия с ее бюджетными проблемами пребывала в стагнации.

Согласно первой оценке, в третьем квартале ВВП еврозоны прибавил лишь 0,2% (кв/кв) по сравнению с 0,4% во втором квартале. Это самая слабая динамика с 2014 года. Если экономика Франции выросла на 0,4%, то Италия с ее бюджетными проблемами пребывала в стагнации.

От четвертого квартала особого позитива ждать не приходится. На это указывает сводный индекс деловой активности (PMI Composite) еврозоны, который в октябре составил 52,7 пункта по сравнению с почти 59 пунктами на начало года.

В результате Европейский центробанк (ЕЦБ) все еще настроен стимулировать экономику региона. Процентные ставки останутся на сверхнизких значениях как минимум до осени 2019 года.

Программу количественного смягчения (QE) регулятор постепенно сворачивает и намерен завершить в конце года. Однако с учетом рисков для роста экономики, среди которых глава ЕЦБ Марио Драги упоминал протекционизм США и ситуацию на развивающихся рынках, продления QE в еврозоне в полной мере исключать нельзя.

Инфляция еще в июне достигла таргета ЕЦБ в 2%, однако произошло это преимущественно за счет роста цен на нефть. Базовая потребительская инфляция (без учета еды и энергоносителей) в октябре составила лишь 1,1% годовых. Предполагается, что инфляция будет оставаться ниже целевого ориентира ЕЦБ в 2% еще долгое время. Сентябрьский прогноз регулятора на 2018 и 2019 годы предполагает показатель в 1,7%.

Базовая потребительская инфляция (без учета еды и энергоносителей) в октябре составила лишь 1,1% годовых. Предполагается, что инфляция будет оставаться ниже целевого ориентира ЕЦБ в 2% еще долгое время. Сентябрьский прогноз регулятора на 2018 и 2019 годы предполагает показатель в 1,7%.

Экономика США формально сильна, хотя пиковые значения роста могли быть пройдены. Согласно первой оценке, в третьем квартале ВВП страны увеличился на 3,5% (кв/кв) после 4,2% кварталом ранее. В сентябре рост ценового индекса потребительских расходов составил 2% годовых после повышения на 2,2% в августе. Базовый индекс цен сохранил прирост в 2%. Это вполне соответствует целевому ориентиру Федрезерва в 2%. Отсюда иной подход к монетарной политике, предполагающий постепенное ее ужесточение.

Осенью прошлого года был запущен механизм «QE наоборот», который предполагает отказ от реинвестирования части денежных средств, поступивших от ценных бумаг на балансе ФРС. Объем финансовых активов на балансе регулятора составляет $4,2 трлн. ФРС активно скупала бумаги Казначейства (Treasuries) и ипотечные облигации для борьбы с кризисом 2008 года, теперь запущена обратная мера.

ФРС активно скупала бумаги Казначейства (Treasuries) и ипотечные облигации для борьбы с кризисом 2008 года, теперь запущена обратная мера.

Базовую процентную ставку Федрезерв начал повышать еще в 2015 году. Тогда она была близка к нулю, сейчас составляет 2-2,25%. Согласно прогнозу Комитета по операциям на открытом рынке (FOMC), в этом году предполагается еще одно увеличение на 25 базисных пунктов, в 2019 году — еще три. На 2020-2012 годы FOMC запланировал уровень процентной ставки в 3,4%, что предполагает сдерживающую экономический рост политику.

Ужесточение кредитно-денежной политики в США привело к росту доходностей облигаций Казначейства. Доходность 10-летних бумаг превысила 3%, доходности коротких выпусков находятся на уровнях кризисного 2008 года.

Добавим к этому отрицательные значения доходностей многих коротких суверенных облигаций еврозоны, например, двухлетних бумаг Германии и Франции, и получаем дифференциал процентных ставок не в пользу евро. Спред между доходностями 10-летних облигаций Казначейства и германских гособлигаций близок к рекордному значению — около 2,7%, расхождение в реальных ставках (за вычетом инфляции) тоже высоко.

В принципе нельзя исключать корректировок в монетарной политике Федрезерва в более мягкую сторону. Как показывает практика, ФРС в полной мере «доверять нельзя». В предыдущие годы усиление турбулентности на мировых площадках приводило к замедлению роста ставок. В октябре на американский рынок акций пришла коррекция. Сейчас рынок деривативов указывает на существенную вероятность не более двух этапов увеличения процентной ставки ФРС в 2019 году.

Так что мы видим палку о двух концах. Уход инвесторов из рисковых активов традиционно провоцирует укрепление доллара, в том числе и против евро. Более того, коррекция на мировых рынках, особенно на фоне усиления протекционизма и опасений по поводу замедления роста глобальной экономики, способна заставить повременить с повышением ставок не только ФРС, но и ЕЦБ.

Проблемы внутри

Против валютной пары евро-доллар играют и внутриевропейские факторы. Не стоит сбрасывать со счетов итальянский кризис. Брюссель требует пересмотра проекта бюджета страны на 2019 год. Документ предполагает дефицит в 2,4%, необходимый для стимулирования экономики. В дальнейшем он будет сокращаться. Формально правила валютного блока ограничивают дефицит бюджета тремя процентами. Однако Италия перегружена долгами — соотношение долга и ВВП страны составляет 132%, второе по величине значение в еврозоне после Греции. Именно поэтому ЕС установил для Италии предел дефицита бюджета в 0,8%.

Документ предполагает дефицит в 2,4%, необходимый для стимулирования экономики. В дальнейшем он будет сокращаться. Формально правила валютного блока ограничивают дефицит бюджета тремя процентами. Однако Италия перегружена долгами — соотношение долга и ВВП страны составляет 132%, второе по величине значение в еврозоне после Греции. Именно поэтому ЕС установил для Италии предел дефицита бюджета в 0,8%.

Спред между доходностями итальянских и германских 10-летних облигаций расширяется и сейчас составляет примерно 3,1%. Если показатель приблизится к 4%, может начаться набег вкладчиков на итальянские банки, а это уже риск для финансовой системы региона. Впрочем, раньше времени паниковать не стоит. Как показывает пример «греческой драмы», вопросы с Брюсселем решаются в последний момент, а «сценарий апокалипсиса» так и не материализуется.

Помимо этого, существуют моменты, лежащие в политической плоскости. Процедура Brexit так и не согласована. В случае выхода Великобритании из ЕС без сделки пострадает экономика обоих сторон. Но это скорее формальность. Согласно заявлению британского премьера Терезы Мэй, 95% договоренностей достигнуто, и переходный период может быть продлен за пределы 2020 года.

Но это скорее формальность. Согласно заявлению британского премьера Терезы Мэй, 95% договоренностей достигнуто, и переходный период может быть продлен за пределы 2020 года.

В конце октября Ангела Меркель объявила об отставке с поста председателя Христианско-демократического союза. Должность канцлера Германии Меркель планирует покинуть в 2021 году. Под угрозой находится правящая коалиция страны, которая уже начала терять свои позиции. Более 10 лет Меркель занимала лидирующую роль на политической арене ЕС. В первой половине 2010-х годов канцлер Германии активно участвовала в решении долгового кризиса в Греции, не допустив выхода страны из еврозоны. Грядущие изменения вряд ли улучшат политическую обстановку в регионе.

Так что сейчас основные факторы играют не в пользу евро. Существенная часть негатива уже заложена в котировки, однако тенденция к снижению все еще актуальна. В качестве ближайшего ориентира по паре евро-доллар стоит обозначить $1,12. В перспективе не исключены эмоциональные всплески на громких заявлениях политических деятелей или представителей ЕЦБ. В долгосрочной перспективе евро также может оказаться под давлением, хотя гигантский госдолг США, который уже превышает $21 трлн, в «один прекрасный день» способен ударить по американской валюте.

В долгосрочной перспективе евро также может оказаться под давлением, хотя гигантский госдолг США, который уже превышает $21 трлн, в «один прекрасный день» способен ударить по американской валюте.

Оксана Холоденко,

аналитик по международным рынкам БКС Брокер

Перепечатка колонки для Forbes от 01.11.2018

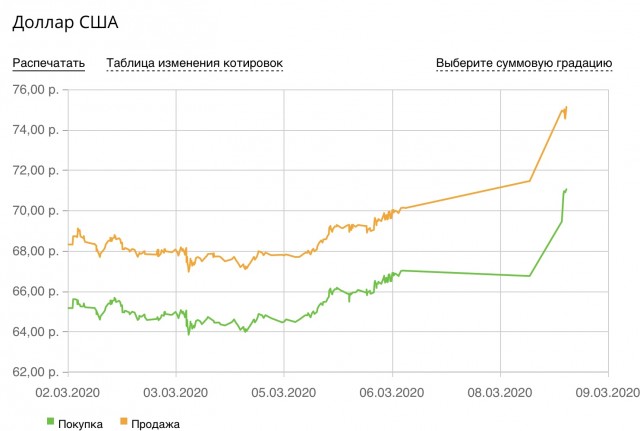

Каким будет курс доллара в Беларуси к концу года

фото Myfin.by

фото Myfin.by

391

- Банки

По итогам года рубль ослабеет к корзине, однако существенного роста доллара в Беларуси ждать не стоит. Такого мнения придерживается Жанна Кулакова, финансовый консультант ООО «Форекс Оптимум».

– Ответ на вопрос, каким будет курс доллара к концу года – это уравнение со множеством неизвестных. Влиять на курс доллара на нашем рынке будет не только ситуация вокруг рубля, но и события в России, динамика пары евро-доллар и пр. Нужно учесть очень много обстоятельств.

Нужно учесть очень много обстоятельств.

С уверенностью можно говорить о ряде рисков для белорусского рубля. Возможно, год будет не очень простым, хуже, чем завершившийся 2018-ый. По итогам минувшего года белорусский рубль укрепился к корзине. В этом году он, скорее всего, упадет.

Если ориентироваться по корзине, то белорусский рубль может снизиться на 3-10% – при условии, что год пройдет без форс-мажорных обстоятельств.

Что касается курса доллара в Беларуси, можно ориентироваться на то, что заложено у нас в бюджете на 2019 год.

Среднегодовой курс 2,216 рубля за доллар – вполне реальная цифра.

Сейчас курс доллара немного ниже, значит, в какие-то периоды он будет и выше обозначенной цифры – ведь речь идет о среднегодовом показателе. Ключевые риски для рубля связаны с административным ростом заработных плат, с высоким уровнем валютного госдолга, с возможными проблемами в сфере внешней торговли, с налоговым маневром в России, с проблемами российского рубля, которые нам все еще трудно игнорировать.

Многое также будет зависеть от динамики пары евро-доллар. Она может быть очень волатильной, 2017-2018 годы наглядно это продемонстрировали. Что будет в этом году? Зависит от ФРС, ЕЦБ, политических и экономических инициатив Дональда Трампа. Не исключено, что ЕЦБ перейдет к ужесточению монетарной политики и евро будет дорожать быстрее доллара – в том числе и на нашем рынке.

Оцените статью:

Свежие новости по теме

Обзоры

Рост процентов по рублевым вкладам и необычная «зоокарта» – обзор банковских изменений На этот раз

отечественные банки пошли на снижение ставок по депозитам только в…

2695

Чтение: 4 мин.

Кредиты и вклады

Нацбанк назвал системно значимые банки на 2023 год Национальный банк Республики Беларусь определил перечень системно значимых банков

на…

3497

Чтение: 1 мин.

Обзоры

Новые «плюшки» по кредитам и расширение ограничений на долларовые переводы – обзор банковских изменений Перемены в

условиях кредитных продуктов, собранные в очередном традиционном обзоре,…

4453

Чтение: 2 мин.

Обзоры

Проценты по кредитам для бизнеса: растут в долларах, падают в рублях – обзор банковских изменений Банки взялись за

ставки по кредитным продуктам для юрлиц: те, что относятся к их…

3042

Чтение: 4 мин.

Главное сегодня

Разное

Минздрав Беларуси приостановил работу трех частных медцентров Министерство

здравоохранения нашей страны утверждает, что проверки обнаружили…

49271

Чтение: 1 мин.

Мои деньги

«Не знаю, как бы я выживала, если бы не работала»: сколько денег пенсионеры тратят на лекарства Продолжаем выходить на улицы и общаться с белорусами о деньгах. В этот раз решили…

12007

Чтение: 3 мин.

Опыт

ИT-компании уезжают и увольняют людей — это конец отрасли? Что происходит в сфере Почему проблемы с продажами – это не «фишка»

белорусского ИТ и почему замена «продажника»…

8782

Чтение: 8 мин.

Экономика

Подписано соглашение о выделении Беларуси обещанного российского кредита на импортозамещение О кредите на

финансирование совместных импортозамещающих проектов, который наша…

807

Чтение: 1 мин.

Отправить редакции myfin.by сообщение об ошибке в тексте

Текст:

Комментарий

Президент Трамп преувеличивает влияние доллара США на экономику США

Президенты десятилетиями рекламировали сильный доллар как верный признак американской экономической мощи. Президент Дональд Трамп отошел от этой традиции. «Как ваш президент, можно было бы подумать, что я буду в восторге от нашего очень сильного доллара», — написал он в Твиттере. «Я нет!» Целью Трампа в отношении слабого доллара по отношению к валютам торговых партнеров США является увеличение экспорта США и сдерживание импорта США. Он обвиняет Федеральную резервную систему в том, что она не помогает.

Но как нынешняя стоимость доллара соотносится с прошлой? При правильном измерении доллар в настоящее время выше своего долгосрочного среднего значения с 1973 года. Но за последние четыре года он не сильно укрепился. Дефицит торгового баланса, который Трамп осуждает как признак того, что торговые партнеры США ведут нечестную игру, снизил рост реального ВВП в годовом исчислении в 2017 и 2018 годах на 0,3 процентного пункта. Оценка Карен Дайнан на 2019 год составляет минус 0,2 процентного пункта, что составляет небольшую долю разницы между предположениями администрации год назад о росте в 2019 году.(3,2 процента) и ее текущую оценку (2,3 процента).

21 августа 2019 года Трамп заявил, что в Соединенных Штатах «самый сильный доллар в истории». Но при правильном измерении доллар сильно отстает от своих исторических максимумов. Торгово-взвешенный индекс стоимости доллара в номинальном выражении показывает, что доллар действительно достиг рекордно высокого уровня в сентябре. Но восходящая тенденция в номинальном выражении возникла из-за того, что уровень цен в зарубежных странах вырос в среднем больше, чем в Соединенных Штатах. Более подходящей мерой для оценки динамики курса доллара в иностранной валюте с течением времени и его последствий для экономики США является индекс доллара в реальные термины — с поправкой на изменения относительных уровней цен. Индекс доллара в реальном выражении, обычно называемый реальным эффективным обменным курсом (РЭОК), не имеет долгосрочной тенденции и значительно отстает от своих исторических максимумов.

Рисунок 1 иллюстрирует этот момент с использованием взвешенного индекса торговли товарами Совета Федеральной резервной системы (FRB) для доллара США[1] по отношению к 26 другим валютам[2]. Согласно широкому реальному индексу, доллар примерно на 7 процентов выше своего долгосрочного среднего значения с 1973. Другие индексы, подготовленные Банком международных расчетов, Международным валютным фондом и Организацией экономического сотрудничества и развития, показывают ту же основную картину.

Текущий уровень доллара в реальном выражении, хотя и несколько повышен, ниже предыдущих пиков. Доллар был на 10 процентов сильнее в феврале 2002 года и на 25 процентов в марте 1985 года. Укрепление 1985 года способствовало многостороннему соглашению Плаза о продаже долларов и покупке недолларовых валют, чтобы снизить доллар. Сила 2002 года не привела к значительным валютным интервенциям со стороны Соединенных Штатов или какой-либо другой крупной страны.

Доллар в реальном выражении в последние годы также заметно не вырос. Большая часть роста до нынешнего уровня произошла от низкого уровня в середине 2014 года до слегка повышенного уровня в середине 2015 года. На рисунке 2 показано, что с июля 2015 года широкий индекс РЭВК доллара в среднем примерно на 3 процента превышает его долгосрочное среднее значение с 1973 года. В течение этого периода доллар находился в диапазоне 6 процентных пунктов, временно выйдя из этого диапазона. только около четверти времени.

Рисунок 2 также показывает, что доллар вырос больше по отношению к странам с развитой экономикой (AE), что измеряется основным индексом доллара, чем по отношению к торговым партнерам США в целом.[3] Однако исходя из этого текущий уровень доллара также всего на 3 процента выше среднего показателя середины 2015 года.

Президент Трамп предположил, что относительно высокие процентные ставки в Соединенных Штатах объясняют укрепление доллара в последние годы. Это утверждение подтверждается теорией непокрытого процентного паритета (UIP), согласно которой разница между процентными ставками по двум аналогичным финансовым инструментам в разных валютах будет равна изменению обменных курсов за период. Таким образом, индекс доллара должен расти, когда процентные ставки в США повышаются по сравнению с иностранными процентными ставками.

Модели, которые пытаются оценить влияние разницы процентных ставок на обменные курсы с течением времени, плохо согласуются с данными. Ненаблюдаемые и трудно поддающиеся моделированию изменения премий за риск обменного курса определяют большую часть изменений обменных курсов (Gagnon 2011).

Альтернативный подход заключается в измерении чувствительности доллара к неожиданным изменениям процентных ставок. Используя эту стратегию, используя изменения в дифференциалах ожиданий по процентным ставкам США и AE в связи с решениями Федеральной резервной системы по процентным ставкам, Stephanie E. Curcuru (2017) оценивает, что основной индекс доллара повысился на 3,4 процента на каждый 1 процентный пункт увеличения в US-AE. Дифференциал ожиданий по процентным ставкам с 2002 г.

С июля 2014 г. по сентябрь 2019 г. дифференциал процентных ставок США и AE, где процентная ставка AE представляет собой среднее значение с использованием тех же весов, что и в индексе доллара, увеличилась на 1,2 процентных пункта. [4] Применение оценки из Curcuru (2017) показывает, что примерно 4,1 процентных пункта из 21-процентного роста основного индекса доллара за этот период можно объяснить разницей процентных ставок. Таким образом, большая часть роста доллара объясняется не ростом процентных ставок в США по сравнению с иностранными процентными ставками, насколько мы можем измерить.

В целом, хотя доллар вырос почти на 9 процентов с января 2018 года, более широкая историческая перспектива показывает, что доллар не является необычно сильным. С 1973 года широкий реальный индекс доллара Федеральной резервной системы был выше в 19% случаев, если измерять в среднемесячных значениях. 2020 г. В январе 2019 г. сотрудники ФРБ опубликовали пересмотренные индексы доллара, в которых торговля товарами и услугами используется в качестве основы для весов, чтобы отразить возросшее значение услуг в торговле США. В этом блоге мы предпочитаем индекс только по товарам, чтобы обеспечить лучшее сравнение с долларовыми индексами по товарам, составленными другими организациями, а также потому, что индекс по товарам и услугам доступен только начиная с 2006 г.

2. За годы, предшествовавшие созданию евро, широкий индекс основан на обменных курсах доллара для 35 валют, и в расчетах индекса за эти годы используются отдельные веса валюты для десяти валют-предшественников, которые объединились в евро в конец 1998 г.

3. Основной индекс является субиндексом широкого индекса и включает в себя основные валюты еврозоны, Канады, Японии, Великобритании, Швейцарии, Австралии и Швеции. Широкий индекс включает основные валюты плюс валюты Китая, Мексики, Кореи, Тайваня, Индии, Бразилии, Сингапура, Малайзии, Таиланда, Гонконга, Израиля, Индонезии, России, Саудовской Аравии, Чили, Филиппин, Колумбии, Аргентины, и Венесуэла.

4. Изменение дифференциала процентных ставок в США и Австралии рассчитывается как изменение двухлетнего индексированного свопа овернайт в долларах США (OIS) за вычетом изменения двухлетнего средневзвешенного значения двухлетних евро, иен, канадских долларов и фунтов стерлингов. OIS с 15 июля 2014 г. по 13 сентября 2019 г. с использованием данных Bloomberg.

Китайская валюта вытесняет доллар в мировой торговле нефтью? Не рассчитывайте на это.

26 марта Китай запустил фьючерсные контракты на сырую нефть с ценой в юанях (RMB) на Шанхайской международной энергетической бирже. Эти контракты являются первыми фьючерсами, номинированными в юанях, которые иностранцы могут напрямую покупать и продавать. Китай также предпринимает шаги, чтобы начать платить за сырую нефть в юанях, а не в долларах США. Эти шаги вызывают вопросы о том, намерен ли Китай бросить вызов роли доллара как валюты по умолчанию для ценообразования и торговли нефтью во всем мире.

Китай превзошел США и стал крупнейшим в мире импортером сырой нефти в 2017 году, что является явной мотивацией для создания механизма ценообразования на нефть в юанях. Кроме того, добавление контрольного показателя, отражающего типы нефти, необходимые китайским нефтеперерабатывающим заводам, представляет собой четкую бизнес-цель. Долгосрочная цель Китая — увеличить использование китайской валюты в мировой торговле, а не только в торговле нефтью.

Несмотря на центральную роль Китая на мировых нефтяных рынках, маловероятно, что юань в ближайшее время бросит вызов доллару в качестве валюты по умолчанию для торговли нефтью. На его пути стоит ряд препятствий, в том числе контроль за движением капитала в Китае и валютный риск, на который производители могут не захотеть пойти.

Стремление Китая к интернационализации юаня

Интернационализация юаня продолжается уже около десяти лет. Мировой финансовый кризис подорвал доверие к международной системе, основанной на долларах, в Китае и других странах. Управляющий центральным банком Китая Чжоу Сяочуань в 2009 году написал статью, в которой критиковал мировую зависимость от доллара и призывал к реформе международной валютной системы. Это положило начало периоду, когда Китай активно продвигал интернационализацию своей валюты.

Доля юаня как мировой платежной валюты, 2012 г.

– февраль 2018 г.:

Первоначально наблюдался устойчивый и быстрый рост показателей интернационализации, таких как доля юаня в глобальных платежах (см. рисунок). Однако в середине 2015 года рост прекратился, и с тех пор доля Китая снизилась. Китай начал интернационализацию своей валюты в период, когда валюта все еще была несколько недооценена и постепенно укреплялась по отношению к доллару. Пока существовало ожидание, что китайская валюта будет продолжать постепенно укрепляться, это само по себе создавало стимулы для предприятий и домашних хозяйств принимать юани. Однако в середине 2015 года центральный банк провел мини-девальвацию своей валюты и указал, что в будущем будут двусторонние колебания. Как только ожидание повышения курса исчезло, не было особой привлекательности для хранения юаней, и доля этой валюты в глобальных платежах остановилась и даже снизилась.

После того, как ожидание повышения стоимости исчезло, просто возник вопрос, удобно ли принимать платежи в юанях, а не в долларах или другой твердой валюте. Если фирма знает, что она собирается сразу же много закупать в Китае, то наличие юаня удобно. Но если кто-то хочет подержать актив какое-то время, а затем, возможно, купить его в другой стране, то держать юань неудобно. Рынки капитала Китая недостаточно развиты, а возможность переключения между валютами ограничена.

Несмотря на усилия Китая, маловероятно, что юань выйдет за рамки нишевого использования на нефтяных рынках

Чтобы сделать свою валюту привлекательной для платежей, Китаю необходимо будет либерализовать свои финансовые рынки и свой счет операций с капиталом. На практике это означает предоставление иностранцам возможности легко покупать китайские акции и облигации, а также переводить деньги в страну и из страны по мере необходимости. Учитывая большой долговой избыток, который образовался в Китае, быстрое открытие его счета операций с капиталом на самом деле было бы рискованным, и мы не защищаем это — просто указываем, что, пока счет операций с капиталом закрыт, держать юани не очень привлекательно.

Связанные

Дополнительным вызовом для юаня как валюты для торговли нефтью является то, что несколько крупных производителей нефти и газа на Ближнем Востоке имеют валюты, привязанные к доллару США, включая Саудовскую Аравию, Объединенные Арабские Эмираты, Оман и Катар. Валюта Кувейта привязана к корзине валют, в которой доминирует доллар. Эти привязки были созданы для обеспечения стабильности нефтедобывающим странам, когда Соединенные Штаты были крупнейшим в мире импортером нефти. Недавние низкие цены на нефть бросили вызов привязкам, поскольку экономический рост в Соединенных Штатах привел к постепенному повышению процентных ставок, в то время как доходы нефтедобывающих стран от нефти снижались, что приводило к более низким процентным ставкам в этих странах. Несмотря на эту проблему, сохранение привязки и рост цен на нефть улучшили бюджетные условия в странах-производителях.

Для этих стран оплата нефти в валюте, отличной от доллара, сопряжена с валютным риском, с которым они не сталкивались десятилетиями. Нефть, номинированная в долларах, пережила три года крайне низких цен и расхождения в экономических судьбах между Соединенными Штатами и странами-производителями. Вряд ли это изменится сейчас, когда в отрасли стало больше денег.

Операции в юанях будут привлекательными для стран, которые опасаются, что Соединенные Штаты могут ввести против них санкции и не допустить их на долларовый рынок. Но для всех, кроме этой специализированной группы, операции в долларах, вероятно, будут преобладать в обозримом будущем.

Приказ Хаоса

Руководство по преодолению последствий окончания эпохи после холодной войны. Прочитать весь контент Order from Chaos »

Китай

Накануне партийного съезда, что ждет экономику Китая?

Райан Хасс, Гуонан Ма, Сяохун Сюй, Мэтти Бекинк, Тейлор Лоэб, Хо Фунг Хун и Марина Рудяк

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс