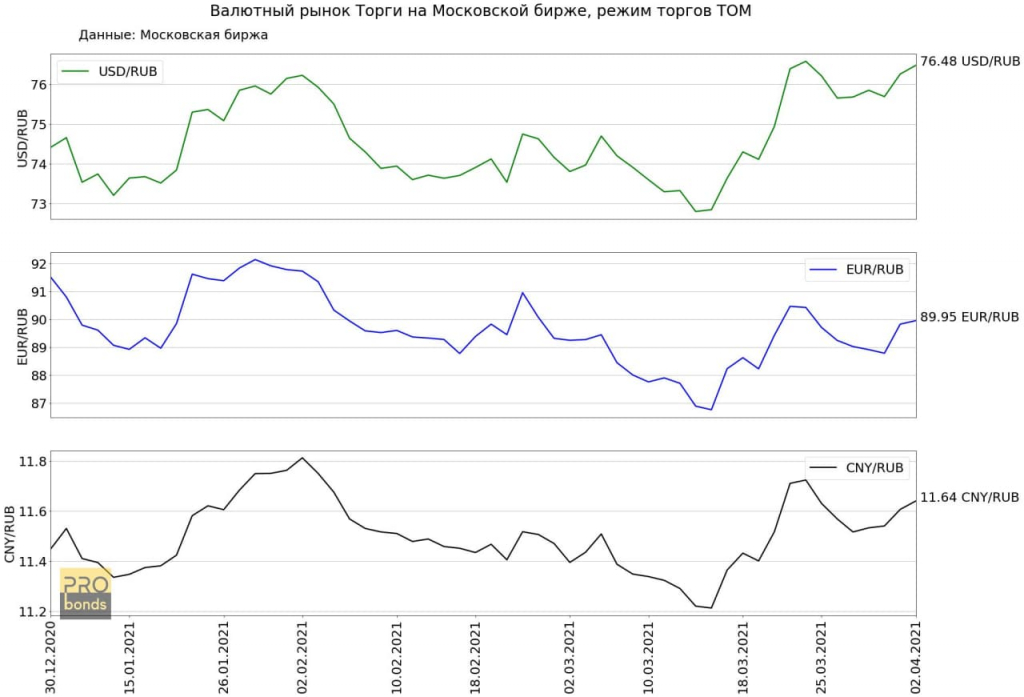

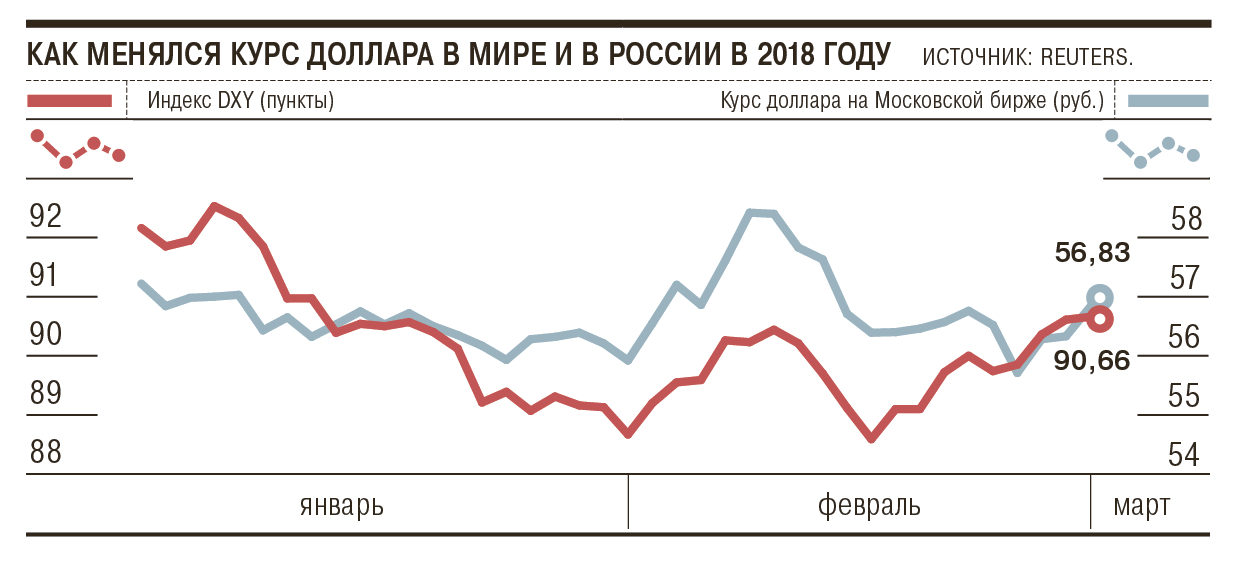

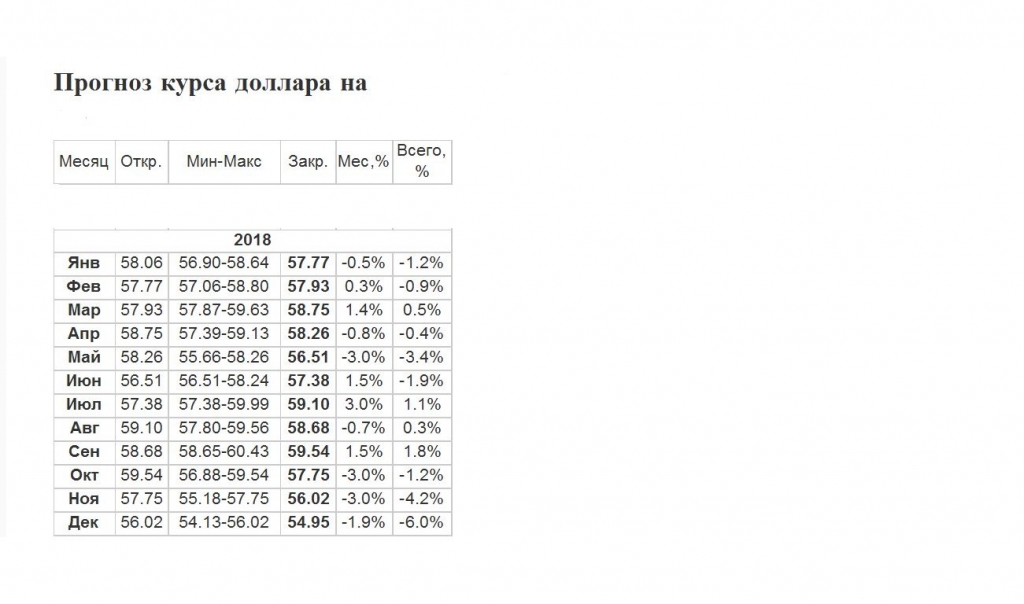

Какой будет курс доллара в 2018 году в россии прогноз: Минфин дал прогноз по курсу рубля на 17 лет вперед — РБК

Содержание

Экс-советник Токаева озвучил шокирующие мировые прогнозы — 16.11.2022

Старший партнер Центра стратегических исследований CSI Group Олжас Худайбергенов презентовал традиционные десять шокирующих прогнозов, которые центр составляет с 2018 года.

Он подчеркнул, что вероятность прогнозов составляет меньше 1%, а делаются они для того, чтобы «понять предел прогнозирования». Тем не менее эксперты не исключают, что один из десяти прогнозов может сбыться.

Согласно первому прогнозу, власти США заведут уголовное дело на экс-президента Дональда Трампа. В процессе разбирательства он будет признан виновным и осужден, из-за чего не сможет участвовать в президентских выборах в 2024 году.

«Это будет расценено сторонниками Трампа как политическое преследование, в ответ начнутся массовые акции протеста по освобождению Трампа и отмене приговора. Отсутствие решения в течение нескольких недель перейдет к перерастанию протеста к стычке с противниками Трампа и последующему захвату правительства, что фактически будет означать начало гражданской войны в США», – заявил Олжас Худайбергенов на форуме стратегических инициатив в Астане.

Еще несколько прогнозов исследователей связаны с Россией. Согласно одному из них, РФ проиграет войну с Украиной и будет вынуждена вернуть все оккупированные территории, включая Крым. Это вызовет полную деморализацию вооруженных сил России с параллельным нарастанием гражданского протеста за ввязывание в военную авантюру и бессмысленные потери.

«Одновременно фактически перестанет работать вертикаль власти, из-за чего страна окажется перед угрозой распада», – сказал Худайбергенов.

Согласно другому прогнозу, санкции против России вызовут обратный эффект. Российские власти под давлением обстоятельств будут вынуждены соблюдать принципы меритократии, что вызовет всплеск энтузиазма населения. Отечественные профессионалы смогут принимать правильные решения, содействуя их оперативной реализации, что позволит создать эффективную конструкцию по управлению экономикой в первую очередь импортозамещением.

Кроме этого, экономист затронул актуальный вопрос – вероятность начала третьей мировой войны. По его словам, она обнулится, чему будут способствовать несколько факторов.

По его словам, она обнулится, чему будут способствовать несколько факторов.

«Во-первых, это расширение НАТО за счет Финляндии и Швеции, и одновременно отказ Турции входить в иные блоки. Во-вторых, Иран и Саудовская Аравия начнут взаимный конфликт. Эти страны сейчас рассматриваются как потенциальные союзники Китая. В-третьих, США будут полностью заняты внутриполитической повесткой», – сказал Худайбергенов.

Вместе с тем, по оценке экспертов, в 2023 году Китай объявит о достижении двукратного преимущества по числу военных кораблей, подлодок, а также об успешных испытаниях нового сверхэффективного противокорабельного оружия, делающего бессмысленным любое морское сражение.

Среди других прогнозов Олжас Худайбергенов озвучил строительство Китаем первой орбитальной электростанции мощностью 10 гигаватт, что приведет к созданию ряда аналогов и снижению спроса на нефть и газ; страны – члены Совбеза ООН договорятся финансировать и реализовывать миссию по терраформированию ближайших планет, а также начать проекты по разработке технологии освоения дальнего космоса; Турция выйдет из НАТО; БРИКС расширится, включив в себя Иран, Турцию, Саудовскую Аравию, Индонезию, а также все страны ШОС и СВМДА; страны БРИКС и ОПЕК установят нижний предел цен на экспорт нефти и газа и верхний предел цен на импорт из стран, не входящих в блок; Китай введет запрет на экспорт редкоземельных металлов и морскую блокаду Тайваня.

«Эти прогнозы, по которым мы оцениваем вероятность меньше 1%. Но я ранее говорил, что есть один прогноз, вероятность которого больше 1%. В течение 2023 года управленческое звено системы госуправления (в Казахстане) обновится на 90%. Обновление будет происходить во всех ветвях власти: судебной, исполнительной, законодательной», – сказал Олжас Худайбергенов.

Помимо кадрового обновления, по его словам, состоится кардинальная реформа системы госуправления, суть которой будет состоять в демонстрации государством доверия к политическим госслужащим. Обнуление демократии и введение атмосферы неизбежности наказания за коррупционные преступления приведут к тому, что уже по итогам 2025 года госбюджет уйдет от дефицита к устойчивому профициту, несмотря на реализацию ряда масштабных инициатив по социальному обеспечению детей.

Прогноз ФАО: по результатам года затраты на импорт продовольствия в мире вырастут

Баку, 12 ноября, АЗЕРТАДЖ

Согласно новому прогнозу, опубликованному Продовольственной и сельскохозяйственной организацией Объединенных Наций (ФАО), общемировые затраты на импорт продовольствия вырастут в 2022 году до 1,94 трлн долларов, что выше, чем ожидалось ранее, сообщает АЗЕРТАДЖ со ссылкой на сайт организации.

Как следует из Продовольственного прогноза ФАО, стоимость импорта вырастет на 10 процентов по сравнению с 2021 годом и достигнет рекордно высокого уровня. При этом отмечается, что темпы роста объемов ввозимых продовольственных товаров в некоторых странах замедлятся. Это обусловлено более высокими мировыми ценами на продовольствие и одновременным обесцениванием ряда валют по отношению к доллару. И то, и другое влияет на покупательную способность стран-импортеров и, следовательно, на объемы продовольствия, поступающего в эти страны.

В основном, увеличение объемов импорта придется на страны с высоким уровнем доходов. А вот менее экономически развитые страны от повышения цен могут сильно пострадать. Ожидается, например, что страны с низким уровнем дохода будут вынуждены сократить объемы импорта продуктов питания на 10 процентов. Но потратят на продовольствие они как минимум столько же, сколько в прошлом году. Это еще раз указывает на растущую проблему доступности продовольствия в этих странах.

Это, поясняют в ФАО, тревожные признаки с точки зрения продовольственной безопасности, свидетельствующие о том, что импортерам становится все труднее финансировать растущие международные расходы. В результате устойчивость рынков может пошатнуться, а цены вырасти еще больше.

Свой прогноз Продовольственная и сельскохозяйственная организация публикует два раза в год. Он касается основных мировых продуктов питания, включая зерновые, масличные культуры, сахар, мясо, молочные продукты и рыбу. В прогнозе также рассматриваются тенденции в ставках морских фрахтов, стоимости удобрений и прочих важных элементов процесса производства продуктов. Поставки большинства из этих основных сырьевых товаров находятся на рекордном уровне или близки к нему, но многие факторы указывают на то, что ситуация на рынках может усложниться.

Прогнозируется, что мировое производство пшеницы достигнет рекордных 784 млн тонн в 2022-23 году благодаря значительному восстановлению урожая в Канаде и Российской Федерации. Это может привести мировые запасы пшеницы к рекордным уровням, хотя в отчете отмечается, что основные их объемы будут сосредоточены в основном в Китае и России, тогда как в остальном мире прогнозируется снижение уровня запасов на 8 процентов.

Это может привести мировые запасы пшеницы к рекордным уровням, хотя в отчете отмечается, что основные их объемы будут сосредоточены в основном в Китае и России, тогда как в остальном мире прогнозируется снижение уровня запасов на 8 процентов.

При этом запасы фуражного зерна сократятся до самого низкого уровня с 2013 года из-за сокращения запасов в основных странах в результате ожидаемого сокращения производства. Мировое производство фуражного зерна сократится на 2,8 процента в 2022 году до 1467 млн тонн. А мировое производство риса останется на общем среднем уровне благодаря стабильным уровням посевов в Азии и восстановлению производства в Африке.

Производство масличных культур ждет восстановление. Объем достигнет рекордного уровня в 2022-2023 году, при этом ожидается, что увеличение производства сои и рапса компенсирует вероятное падение урожая семян подсолнечника.

Сахара, как ожидается, тоже произведут больше благодаря прогнозируемому восстановлению производства в Бразилии и более высоким урожаям в Китае и Таиланде, а вот потребление будет расти более медленными темпами.

Немного увеличится и мировое производство мясных и молочных продуктов по результатам 2022 года.

Общее производство рыбной продукции и аквакультуры, как ожидается, увеличится на 1,2 процента. При этом рост производства аквакультуры – рыбной продукции, полученной в результате разведения, – на 2,6 процента с лихвой компенсирует небольшое снижение вылова промысловой рыбы.

В Продовольственном прогнозе ФАО дается также оценка глобальных расходов на импорт сельскохозяйственных ресурсов, включая удобрения. Ожидается, что глобальные расходы на импорт таких ресурсов вырастут в 2022 году до 424 млрд долларов, что на 48 процентов больше, чем годом ранее, и на 112 процентов больше, чем в 2020 году.

Прогнозируемый рост обусловлен более высокими затратами на импорт энергоносителей и удобрений. И то, и другое особенно актуально для стран с низким уровнем дохода и уровнем дохода ниже среднего. В ФАО предупреждают, что в результате некоторые страны могут быть вынуждены сократить объемы заявок на приобретение удобрений и прочих ресурсов, необходимых для ведения сельского хозяйства, что почти неизбежно приведет к снижению продуктивности сельхоз производства и возможному дефициту продовольствия на внутренних рынках. По данным ФАО, «негативные последствия для глобального сельскохозяйственного производства и продовольственной безопасности», вероятно, сохранятся до 2023 года.

По данным ФАО, «негативные последствия для глобального сельскохозяйственного производства и продовольственной безопасности», вероятно, сохранятся до 2023 года.

AZERTAG.AZ :Прогноз ФАО: по результатам года затраты на импорт продовольствия в мире вырастут

При обнаружении в тексте ошибки, надо ее выделить, нажав на клавиши ctrl + enter, и отправить нам

Российский рубль Прогноз | Укрепится ли российский рубль?

Рубль является самой прибыльной валютой в мире в этом году благодаря контролю за движением капитала и начальному падению импорта. Фото: Sefa Karacan / Anadolu Agency / Getty ImagesContent курс валют в этом году, поддерживаемый контролем за движением капитала и падением импорта после того, как западные правительства ввели строгие санкции против Москвы после ее вторжения в Украину.

Здесь мы смотрим на последние новости по курсу российского рубля, а также на последние прогнозы аналитиков на уровне рубля.

Как изменился российский рубль в 2022 году?

Российский рубль начал год на уровне 74,50 по отношению к доллару США. Затем рубль значительно ослаб, подняв доллар/рубль до максимума 154,25 7 марта на фоне последствий российского вторжения в Украину.

Затем рубль значительно ослаб, подняв доллар/рубль до максимума 154,25 7 марта на фоне последствий российского вторжения в Украину.

Однако рубль восстановился, и к концу апреля доллар/рубль снова упал до 74,50. Отсюда рубль укрепился, подтянув валютную пару к минимуму 51,75 21 июня. Пара постепенно поднялась до текущего уровня 60,00.

Что вы думаете о нефти — Brent?

Бычий

или

Медвежий

Голосуйте, чтобы увидеть настроения трейдеров!

Настроение рынка:

Бычий Медвежий

81% 19%

Вы проголосовали за бычий.

Вы проголосовали за медведей.

Попробовать нефть — Brent

Начать торговать

или

Попробовать демо

Что такое российский рубль?

Российский рубль, или рубль, является официальной валютой Российской Федерации уже почти 500 лет. За свою историю рубль перевыпускался семь раз, последний раз в январе 1998 года. До этого в 1993 году был введен шестой рубль, отражающий переход от Советского Союза к Российской Федерации.

До этого в 1993 году был введен шестой рубль, отражающий переход от Советского Союза к Российской Федерации.

Валютная пара USD/RUB отражает количество российских рублей, необходимое для приобретения 1 доллара США. Например, курс доллара США к рублю 75,00 означает, что 75 российских рублей равны 1 доллару США.

Что движет рублем?

Центральный банк России играет решающую роль во влиянии на стоимость рубля. Как и Федеральная резервная система США (ФРС) и другие центральные банки по всему миру, политики учитывают макроэкономический фон при принятии решения о том, как определить денежно-кредитную политику.

Для рубля значительные торговые потоки, стоимость экспорта по отношению к импорту. Россия является крупным экспортером нефти. Цена на нефть является важным драйвером курса рубля.

Контроль за движением капитала играет важную роль в поддержании курса рубля, поскольку российское правительство ограничивает количество иностранной валюты, вывозимой из страны. Кроме того, благодаря санкциям, введенным в связи с вторжением страны в Украину в феврале 2022 года, россияне не могут импортировать столько, сколько раньше, а это означает, что Россия тратит меньше денег на покупку товаров из-за рубежа. Тем временем деньги продолжают поступать от импорта. Чистый эффект — более сильный рубль.

Кроме того, благодаря санкциям, введенным в связи с вторжением страны в Украину в феврале 2022 года, россияне не могут импортировать столько, сколько раньше, а это означает, что Россия тратит меньше денег на покупку товаров из-за рубежа. Тем временем деньги продолжают поступать от импорта. Чистый эффект — более сильный рубль.

Центральный банк России в настоящее время принимает меры по ослаблению рубля, так как более сильная валюта наносит ущерб бюджетному счету страны.

Историческая динамика курса рубля

За последнее десятилетие российский рубль упал более чем на 120% с 28,00 в 2012 году до текущего уровня 60,00. USD/RUB торговался между 28,00 и 37,0 с 2012 по 2014 год, прежде чем пара взлетела до 85,00 в январе 2016 года. С этого момента рубль снова укрепился, и пара упала до 57 в апреле 2018 года. лет, поднявшись до 154,00 7 марта этого года.

После того, как 24 февраля 2022 года Россия вторглась в Украину и Запад применил санкции против России, пара доллар/рубль взлетела на 85% до максимума 154,00 7 марта.

С тех пор стоимость рубля восстановилась благодаря высокому цены на энергоносители, денежно-кредитная политика российского центрального банка и строгий контроль за движением капитала.

Последние события, влияющие на курс рубля

Экономический фон России резко изменился с тех пор, как 24 февраля она вторглась в Украину, что привело к тому, что Запад применил радикальные санкции к ее энергетическому и финансовому секторам. Меры включали замораживание некоторых российских резервов и уход иностранных корпораций с российского рынка.

Первоначально центральный банк применил экстренное повышение процентной ставки на 20% с 9,5%, чтобы снизить рыночные риски и обеспечить стабильность.

Совсем недавно перспективы страны улучшились. Согласно сообщению Reuters, некоторые экономисты пересмотрели свои прогнозы ВВП России в сторону повышения с двузначного сокращения до более скромного -3,5% в этом году.

Курс рубля неожиданно вырос в 2022 году благодаря высокому положительному сальдо счета текущих операций из-за высоких цен на сырьевые товары для экспорта и падения импорта на фоне продолжающихся санкций. Строгий контроль за движением капитала в России помог защитить финансовую систему от санкций. Следовательно, можно утверждать, что укрепление рубля искусственно.

Строгий контроль за движением капитала в России помог защитить финансовую систему от санкций. Следовательно, можно утверждать, что укрепление рубля искусственно.

Центральный банк не торопится ослаблять контроль за капиталом. Глава ЦБ Эльвира Набиуллина заявила, что центральный банк не видит необходимости в ослаблении ограничений, например, на снятие иностранной валюты.

Однако картина для экономики может испортиться после частичной мобилизации президента Владимира Путина, когда в армию было призвано больше солдат. Это, предупредил центральный банк, может иметь долгосрочный проинфляционный эффект. Ожидается, что в связи с тем, что резервистов призывают и увольняют с их нынешних рабочих мест, нехватка рабочей силы будет усиливаться, что создаст повышательное давление на рост заработной платы.

На последнем заседании центрального банка процентные ставки были оставлены на уровне 7,5%, что положило конец циклу снижения ставок, в результате которого ставки снизились с 20%.

В то время как высокие цены на нефть и сырьевые товары были попутным ветром для валюты, это также может измениться в ближайшие недели. План по ограничению цен на экспортируемую из России нефть находится в процессе доработки и, в случае его успешной реализации, может ограничить поступления от экспорта, что может оказать понижательное давление на рубль.

За первые восемь месяцев года Россия заработала 7,2 триллиона рублей от продажи нефти и газа (117 миллиардов долларов). Однако успех инициативы и, следовательно, уровень ее влияния могут зависеть главным образом от того, сколько стран, не входящих в «Большую семерку», подпишутся под ограничением.

Текущий график спотовой цены на сырую нефть марки Brent

Прогноз по курсу российского рубля

Прогноз по доллару/рублю

14 ноября ожидалось, что курс рубля достигнет 64,7428 к концу четвертого квартала 2022 года. Ожидалось, что валюта продолжит падать в цене до 83,19.73 к ноябрю 2023 года.

По состоянию на 14 ноября прогноз WalletInvestor долларов США по отношению к российскому рублю предсказал, что рубль ослабнет в ближайшей перспективе, завершив 2022 год на уровне 61,3660, что выше уровня, на котором он торговался на момент написания 14 ноября.

В более долгосрочной перспективе его курс доллара США к российскому рублю на 2025 год вырос до 66,05 к концу года.

AI Pickup увидел, что к 2025 году курс доллара США к рублю вырос до 71,80, прежде чем рубль снова укрепился. Прогноз сервиса по курсу доллара США к российскому рублю на 2030 год составлял 71,16.

Прогноз EUR/RUB

Кошелек Прогноз евро по отношению к российскому рублю на 2022 год предполагает, что пара на конец года составит 63,95. В долгосрочной перспективе ожидалось, что пара завершит 2025 год на уровне 66,21, поскольку прогнозировалось ослабление российского рубля по отношению к евро.

Тем временем аналитики ING прогнозируют рост пары евро/рубль до 64,40 к концу первого квартала 2023 года и 85,00 к концу следующего года.

Взгляд аналитиков на доллар/рубль

Аналитики в целом настроены пессимистично в отношении перспектив рубля.

В беседе с Reuters главный аналитик Банка.ру Богдан Зварич заметил, что пара доллар/рубль торгуется в диапазоне 61,5-62,0. Он сказал:

«Ослаблению рубля будет способствовать ухудшение ситуации на рынках энергоносителей и снижение предложения иностранной валюты со стороны компаний-экспортеров».

Михаил Поддубский, управляющий активами МКБ Инвестиции, был так же настроен по-медвежьи, отметив:

«Некоторое давление на рубль может оказать постепенный рост импорта по мере нахождения логистических маршрутов и возможное снижение экспорта на фоне вступающее в силу в декабре нефтяное эмбарго и установленный G7 потолок цен на российскую нефть».

Помните, что аналитики и платформы прогнозирования на основе алгоритмов могут ошибаться в своих прогнозах. Всегда проводите собственное исследование, прежде чем принимать инвестиционное решение. И никогда не торгуйте и не инвестируйте больше, чем вы можете позволить себе потерять.

И никогда не торгуйте и не инвестируйте больше, чем вы можете позволить себе потерять.

Часто задаваемые вопросы

Российский рубль растет или падает?

Обменный курс российского рубля по отношению к доллару США на 15 ноября составлял 60,4 рубля, достигнув 7 марта семилетнего максимума, согласно данным Investing.com.

Укрепится ли российский рубль в 2023 году?

Трудно сказать наверняка, укрепится ли российский рубль в 2023 году. Аналитики TradingEconomics ожидают продолжения падения пары в ближайший год. Однако прогнозы аналитиков относительно доллара США по отношению к российскому рублю могут быть неверными, и в прошлом они были неточными. Всегда проводите собственное исследование, прежде чем инвестировать или торговать.

Подходящее время для покупки российского рубля?

Считаете ли вы, что сейчас подходящее время для покупки российского рубля, зависит от ваших личных обстоятельств, таких как устойчивость к риску и цели инвестирования.

Стоит отметить, что торговля российским рублем стала сложной и дорогой для инвестиций, так как многие брокеры ограничили доступ к валюте в условиях санкций и волатильности рынка. Помните, что прошлые результаты не гарантируют будущих доходов. И никогда не инвестируйте больше, чем вы можете позволить себе потерять.

Похожие чтения

Оцените эту статью

Оцените эту статью:

Поделитесь этой статьей

Комментарий

0

Оцените эту статью

Оцените эту статью:

Поделитесь этой статьей

Комментарии

В настоящее время нет ответов на эту статью.

Будьте первым, кто ответит.

Цена войны: макроэкономические последствия санкций 2022 года для России

Примечание редактора: эта колонка является частью дебатов Vox об экономических последствиях войны.

После вторжения России в Украину в конце февраля 2022 года многие страны ввели санкции против российских банков, юридических и физических лиц. Текущие санкции хорошо описаны у Berner et al. (2022). Хуанг и Лу (2022 г.) и Дэн и др. (2022) дают первые оценки влияния санкций на мировые финансовые рынки. Феррара и др. (2022), в свою очередь, применяют высокочастотный подход для связи индекса финансового стресса и макроэкономических рисков санкций для зоны евро. Бруннермайер и др. (2022) обсуждают последствия санкций против Центрального банка России для архитектуры международной валютной системы. Однако в нынешних дебатах отсутствует всеобъемлющий набор основанных на моделях оценок макроэкономических последствий санкций.

Текущие санкции хорошо описаны у Berner et al. (2022). Хуанг и Лу (2022 г.) и Дэн и др. (2022) дают первые оценки влияния санкций на мировые финансовые рынки. Феррара и др. (2022), в свою очередь, применяют высокочастотный подход для связи индекса финансового стресса и макроэкономических рисков санкций для зоны евро. Бруннермайер и др. (2022) обсуждают последствия санкций против Центрального банка России для архитектуры международной валютной системы. Однако в нынешних дебатах отсутствует всеобъемлющий набор основанных на моделях оценок макроэкономических последствий санкций.

Мы заполняем этот пробел, используя модель векторной авторегрессии (VAR) российской экономики, разработанную Мамоновым и Пестовой (2021) специально для отражения макроэкономических последствий санкций.

Последствия текущих санкций можно условно разделить на (i) финансовые эффекты и эффекты со стороны спроса и (ii) побочные эффекты со стороны предложения. Наша модель способна отразить побочные эффекты спроса. Сбои со стороны предложения, возникающие из-за технологических запретов и разрыва цепочек поставок, еще предстоит полностью реализовать в будущем, и для этого требуется другая структура моделирования.

Сбои со стороны предложения, возникающие из-за технологических запретов и разрыва цепочек поставок, еще предстоит полностью реализовать в будущем, и для этого требуется другая структура моделирования.

Эффекты со стороны спроса: Предварительные расчеты

Чтобы оценить влияние санкций на спрос, мы используем нашу структурную модель VAR (SVAR). В нашем анализе мы приближаем строгость санкций к спреду суверенных международных облигаций (к короткой ставке США). Согласно Mendoza and Yue (2012), этот показатель обобщает ожидания инвесторов относительно будущего пути развития экономики; в нашем случае — под санкциями.1

Мы добавляем ключевую процентную ставку центрального банка как одну из эндогенных переменных в структурную модель VAR. Это гибко объясняет реакцию денежно-кредитной политики на растущие валютные риски во время кризиса. При структурной идентификации (упорядочение Холецкого) мы указываем ставку денежно-кредитной политики последней среди восьми эндогенных переменных в модели. При этом мы предполагаем, что спред международных облигаций быстрее реагирует на новости о санкциях, чем центральный банк. Расчетный период охватывает период с января 2000 г. по декабрь 2020 г.

При этом мы предполагаем, что спред международных облигаций быстрее реагирует на новости о санкциях, чем центральный банк. Расчетный период охватывает период с января 2000 г. по декабрь 2020 г.

Расчетные функции импульсного отклика (IRF) эндогенных переменных на шок спреда международных облигаций в один процентный пункт показаны на рисунке 1. Все отклики, за исключением торгового баланса (TB), являются статистически значимыми и соответствуют макроэкономическим показателям. Теория предсказывает: промышленное производство, потребление, инвестиции и иностранные заимствования снижаются, тогда как реальный эффективный обменный курс и ставка денежно-кредитной политики растут. Мы будем использовать пиковые уровни оцененных IRF ниже.

Рисунок 1 Импульсная реакция ключевых макроэкономических переменных на шок реальной процентной ставки (RIR) в стране , TB — торговый баланс, ExtDebt — корпоративный внешний долг, RIR — реальная процентная ставка, MonetPolRate — ключевая процентная ставка ЦБ РФ.

Источник : Оценки авторов

Наша модель успешно определяет периоды крупных шоков с положительным спредом по стране, выходящих за рамки макроэкономических условий. Среди выявленных периодов мы наблюдаем всплески спреда (или реальной процентной ставки при неизменности краткосрочной процентной ставки США) во время крымской «первой волны» и американо-сирийской «второй волны» санкций (Рисунок 2).

Рисунок 2 Динамика идентифицированного шока реальной процентной ставки (RIR) во времени

Источник : оценки авторов

В настоящее время у нас нет идентифицированного моделью шока распространения страны. Однако информация о спредах свидетельствует о том, что экзогенное — или явно предшествовавшее текущему макроэкономическому ухудшению — увеличение спреда составило 35-45 процентных пунктов, в зависимости от того, учитывается доходность за один год или нет (рис. 3). и при условии постоянной международной краткосрочной ставки (в среднем за март–февраль 2022 г. ). Такое увеличение спредов можно частично объяснить повышенными рисками дефолта российского правительства. Однако полного дефолта не произошло. Тем не менее, даже когда после вторжения был произведен первый платеж по номинированным в долларах российским облигациям и паника улеглась, суверенные международные облигации торгуются с доходностью около 40% к погашению2 9 .0005

). Такое увеличение спредов можно частично объяснить повышенными рисками дефолта российского правительства. Однако полного дефолта не произошло. Тем не менее, даже когда после вторжения был произведен первый платеж по номинированным в долларах российским облигациям и паника улеглась, суверенные международные облигации торгуются с доходностью около 40% к погашению2 9 .0005

Рисунок 3 Доходность к погашению российских государственных облигаций, номинированных в долларах США

Источник : Bloomberg месяца войны (+35-45 процентных пунктов, рис. 3), мы делаем набор вневыборочных прогнозов. Мы прогнозируем, что промышленное производство (ИП) будет снижаться на 21-27% в год к концу 2022 г. Учитывая эластичность ВВП по ИП, равную 0,67, мы далее получаем, что ВВП будет падать от -12,5 до -16,5% в год. . Что касается личного потребления, то у нас есть диапазон оценок: от –11 до –15%; аналогично полученный диапазон оценок инвестиций ограничен значениями –30% и –40%.

Учитывая ожидаемое снижение импорта, наша модель дает резкий рост торгового баланса — на +40–+60% в 2022 г. Однако она не учитывает и не может учитывать проблемы с доставкой грузов и экспортное эмбарго, которые в совокупности сократить экспорт. В целом мы ожидаем, что торговый баланс в 2022 году останется на уровне 2021 года.

Что касается корпоративного внешнего долга, то наши вневыборочные прогнозы подразумевают полное прекращение заимствования фирм за границей, учитывая размер шока спреда в стране.

Наконец, мы прогнозируем, что реальный эффективный обменный курс (РЭОК) вырастет в среднем на 40% в 2022 году с учетом шока распространения в стране. Принимая индекс потребительских цен (ИПЦ) в России на уровне 20% и ИПЦ за рубежом на уровне 4%, получаем, что рост номинального обменного курса (доллар США к рублю) может достигать 63%, т. е. при отсутствии контроля за капиталом мы можем наблюдать 122 рублей за доллар в среднем в 2022 году.

Обсуждение прогнозов

Санкции, несомненно, вызовут глубокую рецессию в российской экономике. Во-первых, по прогнозу Bloomberg, ВВП России упадет на 90,6 % в 2022 году, при этом пиковое квартальное снижение ВВП достигнет –15,7 % годовых темпов роста.3 Этот прогноз, основанный на опросе, вполне соответствует прогнозу нашей модели. Органы власти России дают менее пессимистичный прогноз снижения на 6-8%.4

Во-первых, по прогнозу Bloomberg, ВВП России упадет на 90,6 % в 2022 году, при этом пиковое квартальное снижение ВВП достигнет –15,7 % годовых темпов роста.3 Этот прогноз, основанный на опросе, вполне соответствует прогнозу нашей модели. Органы власти России дают менее пессимистичный прогноз снижения на 6-8%.4

История последних трех десятилетий показывает, что на пике трансформационного кризиса в начале 1990-х годов, на 5% во время кризиса суверенного дефолта 1998 года, до 9% во время глобального кризиса 2008 года и всего на 3% в фазе локального кризиса в 2014 году. ранее наблюдалось при нормальных кризах и сравнимо с таковым при наиболее болезненных трансформационных кризах.5

Споры о влиянии потенциального нефтяного (и газового) эмбарго на платежный баланс России

Ясно, что потенциальное эмбарго на нефть и газ еще не «оценено» суверенным спредом страны (рис. 3) и, следовательно, не учитываются в наших макроэкономических прогнозах. В свою очередь, Бахманн и соавт. (2022) показывают, что немецкая экономика может потерять лишь до 3% ВВП в случае полного эмбарго на импорт российской нефти и газа. В свою очередь, Чепелиев и соавт. (2022) утверждают, что запрет на экспорт ископаемого топлива из России окажет огромное неблагоприятное воздействие на российскую экономику. Как далее предполагают Гуриев и Ицхоки (2022), это эмбарго может быть «самым быстрым способом остановить путинскую войну в Украине». Хотя это желательно, наши предварительные расчеты показывают, что такое эмбарго не обязательно подорвет платежный баланс России из-за рекордно высоких цен на экспортируемое сырье (даже со скидками) и введенного контроля над движением капитала.

(2022) показывают, что немецкая экономика может потерять лишь до 3% ВВП в случае полного эмбарго на импорт российской нефти и газа. В свою очередь, Чепелиев и соавт. (2022) утверждают, что запрет на экспорт ископаемого топлива из России окажет огромное неблагоприятное воздействие на российскую экономику. Как далее предполагают Гуриев и Ицхоки (2022), это эмбарго может быть «самым быстрым способом остановить путинскую войну в Украине». Хотя это желательно, наши предварительные расчеты показывают, что такое эмбарго не обязательно подорвет платежный баланс России из-за рекордно высоких цен на экспортируемое сырье (даже со скидками) и введенного контроля над движением капитала.

Проясним этот важный вопрос. В довоенном 2021 году Россия имела активное сальдо счета текущих операций и рекордно высокий экспорт в размере 490 миллиардов долларов, из которых, согласно официальным данным платежного баланса, нефть и газ составляют лишь половину. В 2022 году потенциальное нефтяное эмбарго со стороны ЕС и США (50% экспорта российской нефти) и сокращение импорта природного газа ЕС (70% экспорта России) на две трети приведут к сокращению экспорта только на одну четверть. Запрет ЕС на импорт металлов стоит всего 3 миллиарда евро.6 Ограничения на экспорт продуктов питания, сельскохозяйственной продукции, древесины и бумаги, введенные Россией, имеют меньшее значение для общей стабильности внешнего баланса, поскольку они составляют менее 10% от общего объема. экспорта.7 При разумных предположениях о динамике импорта,8 который, как ожидается, сократится почти в два раза, это дает положительное сальдо торгового баланса в размере около 200 миллиардов долларов в 2022 году,9примерно столько же, сколько в 2021 г., т.е. до войны.10,11

Запрет ЕС на импорт металлов стоит всего 3 миллиарда евро.6 Ограничения на экспорт продуктов питания, сельскохозяйственной продукции, древесины и бумаги, введенные Россией, имеют меньшее значение для общей стабильности внешнего баланса, поскольку они составляют менее 10% от общего объема. экспорта.7 При разумных предположениях о динамике импорта,8 который, как ожидается, сократится почти в два раза, это дает положительное сальдо торгового баланса в размере около 200 миллиардов долларов в 2022 году,9примерно столько же, сколько в 2021 г., т.е. до войны.10,11

Общая оценка последствий санкций

самые глубокие экономические кризисы в России за последние три десятилетия, наиболее сопоставимые с кризисом трансформации (1992 г.), последовавшим за распадом Советского Союза, и имеющие некоторые черты кризиса суверенного дефолта (1998 г.). Тем не менее, российская экономика будет продолжать опираться на существующую экспортную модель, которую трудно подорвать. Население будет бороться с «новыми бедняками», которые будут апеллировать к механизмам приспособления домохозяйств к глубоким кризисам, широко применявшимся в XIX в. 90-е годы (переход от неформального сектора экономики и переход к домашнему производству продуктов питания из-за очень высокой инфляции, см. Мамонов и др., 2021). В качестве негативного непреднамеренного побочного эффекта это затронет не только население России, но и, в более широком смысле, широкий круг домохозяйств во многих развивающихся странах мира (Artuc et al. 2022).

90-е годы (переход от неформального сектора экономики и переход к домашнему производству продуктов питания из-за очень высокой инфляции, см. Мамонов и др., 2021). В качестве негативного непреднамеренного побочного эффекта это затронет не только население России, но и, в более широком смысле, широкий круг домохозяйств во многих развивающихся странах мира (Artuc et al. 2022).

Ссылки

Artuc, E, G Falcone, G Porto и B Rijkers (2022), «Вызванная войной инфляция цен на продовольствие угрожает бедным», VoxEU.org, 1 апреля.

Агияр, М. и Г. Гопинат (2006 г.), «Долг по умолчанию, процентные ставки и текущий счет», Journal of International Economics 69(1): 64-83.

Бахманн, Р., Д. Бакаи, К. Байер, М. Кун, А. Лешель, Б. Молл, А. Пейхл, К. Питтель и М. Шуларик (2022), «Что, если? Экономические последствия прекращения импорта энергоресурсов из России для Германии», Аналитическая записка ECONtribute № 028.

Бернер, Р., С. Чекетти и К. Шенгольц (2022 г. ), «Российские санкции: некоторые вопросы и ответы», VoxEU.org , двадцать первое марта.

), «Российские санкции: некоторые вопросы и ответы», VoxEU.org , двадцать первое марта.

Борн, Б., Г. Мюллер, Дж. Пфайфер и С. Веллманн (2020 г.), «Больше никаких различий: страновые спреды в странах с развитой и развивающейся экономикой», рабочий документ CESifo № 8083.

Бруннермайер, М., Х. Джеймс и Дж.-П. Ландау (2022), «Санкции и международная валютная система», VoxEU.org, 5 апреля.

Чепелиев, М., Т. Хертель и Дван дер Менсбрюгге (2022 г.), «Сокращение российского экспорта ископаемого топлива: краткосрочная боль ради долгосрочной выгоды», VoxEU.org, 9 марта.

Денг, М., М. Лейппольд, А. Вагнер и К. Ван (2022 г.), «Цены на акции и война между Россией и Украиной: санкции, энергетика и ESG», Исследовательский доклад Швейцарского финансового института № 22-29.

Феррара, Л., М. Мольяни и Дж. Г. Сахук (2022 г.), «Меры макроэкономического риска с высокой частотой после войны в Украине», VoxEU.org, 7 апреля.

Гуриев С. и О. Ицхоки (2022 г.) «Экономическое обоснование нефтегазового эмбарго режима Путина».

Хуанг, Л. и Ф. Лу (2022), «Ценность российских санкций на мировых фондовых рынках», Рабочий документ SSRN, 18 марта.

Мамонов, М и А Пестова (2021), «Извините, вы заблокированы». Экономические последствия финансовых санкций для российской экономики», Серия рабочих документов CERGE-EI 704.

Мамонов, М., Пестова А., Саркисян Э. (2021), «Продовольственное обеспечение, бедность и общественное здоровье в период трансформационного кризиса 1990-х годов в России».

Мендоса, Э. и В. Юэ (2012), «Модель общего равновесия суверенного дефолта и деловых циклов», The Quarterly Journal of Economics 127(2): 889–946.

Моначелли, Т., Л. Сала и Д. Сиена (2018 г.), «Реальные процентные ставки и производительность в малых открытых экономиках», Документы для обсуждения CEPR 12808. : Кто кого водит?», Журнал международной экономики 69: 6-36.

Примечания

1 Конечно, этот показатель имеет ограниченную способность отражать другие аспекты санкций, включая технологические сбои и замораживание конкретных активов. Тем не менее, он следует за обширной литературой, в которой подчеркивается роль страновых потрясений в деловых циклах развивающихся экономик (Урибе и Юэ, 2006 г., Агуайр и Гопинат, 2006 г., Борн и др., 2020 г., Моначелли и др., 2018 г.).

Тем не менее, он следует за обширной литературой, в которой подчеркивается роль страновых потрясений в деловых циклах развивающихся экономик (Урибе и Юэ, 2006 г., Агуайр и Гопинат, 2006 г., Борн и др., 2020 г., Моначелли и др., 2018 г.).

2 Это означает, что даже при отсутствии дефолта «по неликвидности» (из-за замораживания активов) среднесрочные и долгосрочные экономические перспективы страны воспринимаются инвесторами как достаточно мрачные (низкий или отрицательный будущий технологический и экономический рост).

3 См. здесь.

4 См. здесь.

5 Конечно, мы должны относиться к результатам прогнозирования вне выборки, полученным с помощью нашей (S)VAR-модели, с некоторой осторожностью, потому что размер шока спреда по стране беспрецедентен, а модель просто не «опытна» в этом отношении. направление. Явным недостатком наших прогнозов является то, что корпоративный внешний долг, по прогнозам, будет полностью закрыт к началу следующего года, что кажется завышенным. Тем не менее, мы подчеркиваем, что в остальном модель дает прогнозы ВВП, которые вполне соответствуют более широкому диапазону оценок, используемых сегодня экономистами во всем мире.

Тем не менее, мы подчеркиваем, что в остальном модель дает прогнозы ВВП, которые вполне соответствуют более широкому диапазону оценок, используемых сегодня экономистами во всем мире.

6 См. здесь.

7 См. здесь.

8 См. здесь.

9 Мы пока не знаем многих параметров, например, насколько серьезны транспортные проблемы при экспортных поставках и насколько вырастут экспортные цены.

10 Недавно, при довоенной структуре экспортных поставок и мировых цен, за два месяца январь и февраль 2022 года Россия заработала 39,2 миллиарда долларов дохода на своем текущем счете.

11 На момент написания статьи мы еще не знаем размер оттока капитала в феврале и марте 2022 г. — вероятно, он был огромным. Без международных резервов ЦБ РФ для поддержания платежного баланса приток валюты по текущему счету должен превышать отток капитала по финансовому счету. При отсутствии новых выпусков долговых обязательств отток капитала через канал платежей по чистому внешнему долгу России в 2022 году можно оценить в 70-80 млрд долларов.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс