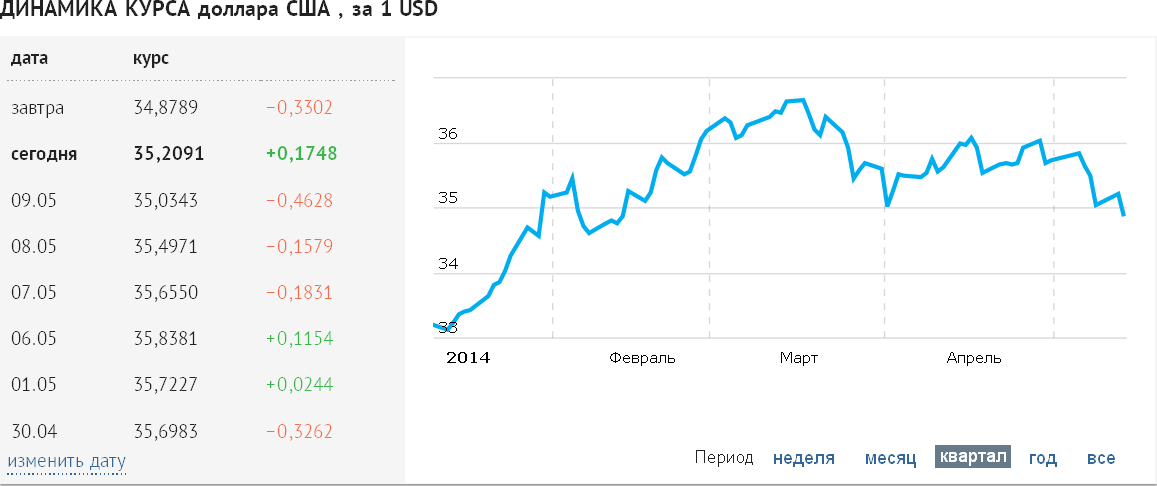

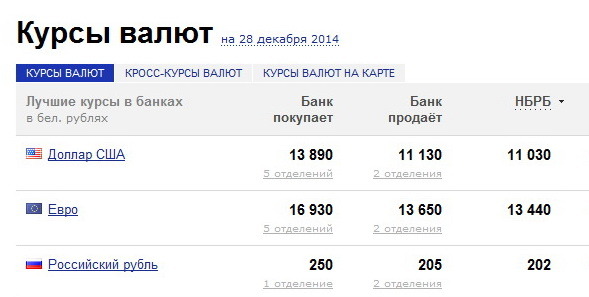

Какой будет курс доллара завтра: курс доллара и евро на завтра

Содержание

Доллар может преподнести инвесторам неприятный сюрприз

Финансы и экономика | Buttonwood

Практически все думают, что доллар ослабнет

O ваша валюта , ваша проблема. Именно так Джон Конналли, министр финансов США, описал доллар европейским лидерам в 1971 году. Его босс Ричард Никсон приостановил конвертацию доллара в золото и потребовал изменения системы обменного курса, установленной в Бреттон-Вудсе в 1919 году.44. Другим странам было приказано укреплять свои валюты, иначе Америка подвергнет их торговым ограничениям. Соответствие последовало в короткие сроки. К концу года Смитсоновское соглашение обесценило доллар примерно на одну десятую по отношению к основным иностранным валютам.

Послушайте эту историю. Наслаждайтесь большим количеством аудио и подкастов на iOS или Android.

Ваш браузер не поддерживает элемент

Послушайте эту историю

Экономьте время, слушая наши аудио статьи во время многозадачности

Сегодняшние обменные курсы в основном плавающие, установленные рынком, а не в ходе переговоров. И все же более слабый доллар снова вызывает вздохи облегчения. В сентябре прошлого года dxy , показатель силы доллара по отношению к другим валютам, был самым высоким за 20 лет (см. график). Иена упала; в какой-то момент казалось, что фунт стремится к паритету с долларом; евро провел несколько коротких периодов ниже его. С тех пор доллар США ослаб: измеряется dxy , сейчас он на 10% ниже своего недавнего пика.

И все же более слабый доллар снова вызывает вздохи облегчения. В сентябре прошлого года dxy , показатель силы доллара по отношению к другим валютам, был самым высоким за 20 лет (см. график). Иена упала; в какой-то момент казалось, что фунт стремится к паритету с долларом; евро провел несколько коротких периодов ниже его. С тех пор доллар США ослаб: измеряется dxy , сейчас он на 10% ниже своего недавнего пика.

Могучий доллар создает бесконечные проблемы. Более бедные страны, как правило, берут кредиты в валюте. Когда он укрепляется, эти долги становятся тяжелее. Даже в богатых странах, где правительства в основном выпускают долговые обязательства в собственной валюте, более сильный доллар оказывает давление на корпоративных заемщиков. Анализ, проведенный в 2020 году Маттео Маджори, Брентом Нейманом и Джесси Шрегером, тремя экономистами, показал, что в Австралии, Канаде и Новой Зеландии более 90% корпоративных облигаций, принадлежащих иностранцам, номинированы во внешней валюте, обычно в долларах.

Страдают не только должники. Цены на товары указаны в долларах; когда валюта укрепляется, они становятся дороже. Американские экспортеры становятся менее конкурентоспособными, так как их продукция дороже для иностранцев. Американские инвесторы с зарубежными активами теряют свою прибыль. Тогда есть веская причина для радости по поводу отступления доллара.

К сожалению, облегчение может быть временным. Чтобы понять почему, рассмотрим источники недавнего укрепления доллара. Одним из них является денежно-кредитная политика. На протяжении 2022 года Федеральная резервная система США повышала ставки выше и быстрее, чем другие центральные банки. Это сделало доллар хорошей целью для «кэрри трейд»: продажа низкодоходной валюты для покупки высокодоходной и присвоения разницы. Второй источник — страх. Вторжение России в Украину, неустойчивая политика Китая «ноль ковид» и колебание мировой экономики в сторону рецессии — все это усилило беспокойство рынков. В тревожные времена инвесторы, как правило, стремятся к кажущейся безопасности американских активов. Последний источник — экономика Америки. Отчасти из-за более высоких цен на энергоносители и статуса страны как экспортера энергии она кажется в лучшей форме, чем большая часть остального мира.

Последний источник — экономика Америки. Отчасти из-за более высоких цен на энергоносители и статуса страны как экспортера энергии она кажется в лучшей форме, чем большая часть остального мира.

Действительно, темпы ужесточения ФРС замедляются, и ее управляющие ожидают, что ставки достигнут пика в этом году. Но они ожидают, что этот пик будет выше, чем у инвесторов, выше 5%, и что он будет поддерживаться дольше, прежде чем будет сокращен. Если рынок примет точку зрения центрального банка, у кэрри-трейд может быть еще одна опора. Так может торговать страхом, который зависит от хода непредсказуемой войны.

Даже рецессия в Америке не повлияет на курс доллара. Доллар, как правило, чувствует себя хорошо как тогда, когда экономика Америки движется вперед, так и когда она впадает в спад, явление, которое валютные трейдеры называют «улыбкой доллара». Если рост в Америке замедлится, мировая экономика, вероятно, также окажется в опасности, что повысит привлекательность долларовых активов как убежища.

И все же лучшим аргументом в пользу укрепления доллара является уверенность инвесторов в том, что этого не произойдет. Согласно недавнему опросу управляющих фондами, проведенному Банком Америки, почти рекордная доля полагала, что доллар ослабнет. Среди прогнозистов, опрошенных агентством данных Bloomberg, средний прогноз заключается в том, что доллар упадет по отношению ко всем другим основным валютам в этом году и продолжит падать после этого.

Учитывая, что каждый день торгуется около 6,6 трлн долларов по отношению к другим валютам, трудно представить, что по крайней мере некоторые из этих ставок еще не были сделаны. Чем их больше, тем больше потенциал роста. Вскоре после подписания Смитсоновского соглашения спекулянты снова погрузили валютные рынки в хаос, заставив доллар еще больше обесцениться, что в конечном итоге полностью разрушило Бреттон-Вудскую систему. В настоящее время самая большая боль наступила бы, если бы доллар двигался в противоположном направлении. Инвесторы могут быть в шоке.

Узнайте больше от нашего обозревателя финансовых рынков Баттонвуда:

Будет ли инвесторам еще один ужасный год в 2023 году? (5 января)

Индийские фондовые рынки переживают бум. У них также есть серьезные недостатки (20 декабря)

Для инвесторов в облигации каждая страна сейчас является развивающимся рынком (8 декабря)

Чтобы получить более экспертный анализ крупнейших событий в экономике, финансах и рынках, подпишитесь на Money Talks, наш еженедельный информационный бюллетень только для подписчиков.

Эта статья была опубликована в разделе «Финансы и экономика» печатного издания под заголовком «Проблема каждого». неприятный сюрприз

Из выпуска от 14 января 2023 г.

Повторно используйте этот контент , ГББЭФ, УУП, УСДУ, УДН

Марк Чандлер

15,38 тыс. подписчиков

Резюме

- Доллар в основном консолидирует потери, наблюдавшиеся в прошлую пятницу и понедельник.

- Вторую сессию подряд евро торгуется в узком диапазоне около полцента на верхней границе диапазона понедельника (~$1,0635-1,0760).

- Австралийский доллар сегодня является самой сильной из валют G10, поднявшись примерно на 0,3% по отношению к доллару США, но удерживаясь ниже вчерашнего максимума (~0,6830 долл. США) и понедельника (~0,69 долл. США).50).

- В то время как китайские акции снизились, большинство других крупных бирж в Азиатско-Тихоокеанском регионе выросли, во главе с ростом Nikkei на 1%.

- Европейский индекс STOXX 600 отыгрывает большую часть вчерашних потерь, а американские фьючерсы немного укрепились.

VAKSMANV

Обзор

Председатель ФРС Пауэлл не выступал против смягчения финансовых условий США, когда вчера у него якобы была возможность. Это, в сочетании с ожиданиями очередного снижения индекса потребительских цен США, о котором будет сообщено завтра, заставило доллар в основном консолидировать потери, наблюдавшиеся в прошлую пятницу и понедельник. С сегодняшним легким календарем продолжение бокового движения является наиболее вероятным прогнозом для сегодняшней североамериканской сессии. Рост доходности в США, наблюдавшийся вчера, сегодня снижается.

В то время как китайские акции снизились, большинство других крупных бирж в Азиатско-Тихоокеанском регионе выросли, во главе с ростом Nikkei на 1%. Европейский STOXX 600 отыгрывает большую часть вчерашних потерь, а фьючерсы на США немного укрепились. Несмотря на всплеск предложения, ралли на европейском рынке облигаций продолжается, и доходность эталонных облигаций сегодня снизилась на 7-9 б.п. Февральская нефть марки WTI стабильна, хотя API оценивает огромный прирост в 15 миллионов баррелей, что подтверждается EIA позже сегодня — это будет самое большое увеличение запасов сырой нефти в США с начала 2021 года9.0003

Несмотря на всплеск предложения, ралли на европейском рынке облигаций продолжается, и доходность эталонных облигаций сегодня снизилась на 7-9 б.п. Февральская нефть марки WTI стабильна, хотя API оценивает огромный прирост в 15 миллионов баррелей, что подтверждается EIA позже сегодня — это будет самое большое увеличение запасов сырой нефти в США с начала 2021 года9.0003

Азиатско-Тихоокеанский регион

В дополнение к увеличению квот на импорт нефти, отчеты предполагают, что Пекин предоставляет рекордные квоты на специальные облигации местных органов власти и допускает более высокий целевой показатель дефицита бюджета. Безусловно, это не сильное стимулирование, наблюдавшееся в 2008 году, а дефицит центрального правительства в размере около 3% ВВП (немного больше, чем ~2,8%, которые, как утверждается, были зарегистрированы в прошлом году) и 3,8 трлн юаней (~ 550 млрд долларов). приведет к дефициту государственного бюджета в размере около 6% ВВП. Следующим сигналом стало замедление совокупного кредитования в прошлом месяце. Политический сигнал, похоже, заключается в большем экономическом прагматизме по ряду направлений — технологии, недвижимость, кредитование — при этом все еще поощряя сокращение внебалансовых заимствований. Китай также отменил или, по крайней мере, ослабил эмбарго на некоторые австралийские товары, особенно на уголь. Отдельно на прошлой неделе сообщалось, что Китай отказывается от своих усилий по субсидированию своего полупроводникового сектора в размере 1 трлн юаней. Капиталоемкий подход, отличительная черта Китая, хорошо зарекомендовал себя в других секторах, включая солнечные панели, автомобили и сталь, но в отчетах говорится, что высокопоставленные чиновники разочарованы результатами на сегодняшний день в полукосмической промышленности. Представляется более вероятным, что это будет другой подход, чем отказ от стратегического сектора.

Политический сигнал, похоже, заключается в большем экономическом прагматизме по ряду направлений — технологии, недвижимость, кредитование — при этом все еще поощряя сокращение внебалансовых заимствований. Китай также отменил или, по крайней мере, ослабил эмбарго на некоторые австралийские товары, особенно на уголь. Отдельно на прошлой неделе сообщалось, что Китай отказывается от своих усилий по субсидированию своего полупроводникового сектора в размере 1 трлн юаней. Капиталоемкий подход, отличительная черта Китая, хорошо зарекомендовал себя в других секторах, включая солнечные панели, автомобили и сталь, но в отчетах говорится, что высокопоставленные чиновники разочарованы результатами на сегодняшний день в полукосмической промышленности. Представляется более вероятным, что это будет другой подход, чем отказ от стратегического сектора.

Австралия сообщила о гораздо более высоких, чем ожидалось, ноябрьских розничных продажах и новом циклическом максимуме нового месячного индекса потребительских цен. Средний прогноз розничных продаж в обзоре Bloomberg предполагал рост на 0,6% после снижения на 0,2% в октябре. Вместо этого розничные продажи подскочили на 1,4%, максимально с января, а снижение в октябре было пересмотрено и заменено ростом на 0,4%. Распродажи в «Черную пятницу», по-видимому, дали толчок продажам товаров для дома, одежды и универмагов. Риск в том, что он заимствует у будущего. Потребительские цены ускорились до 7,4% в ноябре с 6,9%.%. Средний прогноз в опросе Bloomberg был на уровне 7,2%. Усеченный средний показатель вырос на 5,6% с пересмотренных 5,4% (первоначально 5,3%). Отдельно количество вакансий упало на 4,9% за три месяца до ноября. Это второе квартальное снижение подряд. В квартале, закончившемся в августе, количество вакансий сократилось на 2,8%. Австралия опубликует декабрьские данные по занятости на следующей неделе, а центральный банк увидит традиционно квартальный отчет об инфляции (24 января) перед заседанием РБА 7 февраля. Целевая процентная ставка составляет 3,10%.

Средний прогноз розничных продаж в обзоре Bloomberg предполагал рост на 0,6% после снижения на 0,2% в октябре. Вместо этого розничные продажи подскочили на 1,4%, максимально с января, а снижение в октябре было пересмотрено и заменено ростом на 0,4%. Распродажи в «Черную пятницу», по-видимому, дали толчок продажам товаров для дома, одежды и универмагов. Риск в том, что он заимствует у будущего. Потребительские цены ускорились до 7,4% в ноябре с 6,9%.%. Средний прогноз в опросе Bloomberg был на уровне 7,2%. Усеченный средний показатель вырос на 5,6% с пересмотренных 5,4% (первоначально 5,3%). Отдельно количество вакансий упало на 4,9% за три месяца до ноября. Это второе квартальное снижение подряд. В квартале, закончившемся в августе, количество вакансий сократилось на 2,8%. Австралия опубликует декабрьские данные по занятости на следующей неделе, а центральный банк увидит традиционно квартальный отчет об инфляции (24 января) перед заседанием РБА 7 февраля. Целевая процентная ставка составляет 3,10%. Многие наблюдатели более склонны видеть повышение на 15 базисных пунктов, чтобы вернуть его к приросту на четверть пункта. Ожидается, что терминальная ставка будет достигнута ближе к середине года около 3,75%, с вероятностью менее 50% она достигнет 4,0%.

Многие наблюдатели более склонны видеть повышение на 15 базисных пунктов, чтобы вернуть его к приросту на четверть пункта. Ожидается, что терминальная ставка будет достигнута ближе к середине года около 3,75%, с вероятностью менее 50% она достигнет 4,0%.

Доллар торговался на минимальном новом максимуме за неделю около 132,75 иены, но без особого импульса, возможно, из-за снижения процентных ставок в США. Поддержка была найдена перед JPY132,00 по сравнению со вчерашним минимумом около JPY131,40. Завтра Япония опубликует данные счета текущих операций за ноябрь, но обычно это не является движущей силой рынка. Австралийский доллар сегодня является самой сильной из валют G10, поднявшись примерно на 0,3% по отношению к доллару США, но удерживаясь ниже вчерашнего максимума (~ 0,6830 доллара США) и понедельника (~ 0,69 доллара США).50). В то время как данные по инфляции и розничным продажам, возможно, помогли, новые шестимесячные максимумы цен на железную руду и медь (в основном из-за истории с Китаем) также считаются благоприятными. Доллар США удерживал вчерашний диапазон по отношению к китайскому юаню (6,7530-6,7900 юаней) в спокойной торговле. Сила юаня не вызвала сильного сопротивления со стороны китайских официальных лиц. НБК установил базовую ставку доллара немного ниже, чем предполагалось в обзоре Bloomberg (6,7756 юаня против 6,7784 юаня).

Доллар США удерживал вчерашний диапазон по отношению к китайскому юаню (6,7530-6,7900 юаней) в спокойной торговле. Сила юаня не вызвала сильного сопротивления со стороны китайских официальных лиц. НБК установил базовую ставку доллара немного ниже, чем предполагалось в обзоре Bloomberg (6,7756 юаня против 6,7784 юаня).

Европа

Год начался с драматического выпуска облигаций инвестиционного уровня в Европе и США. Корпорации еврозоны инвестиционного уровня, в том числе финансовые учреждения и суверенные, привлекли около 145 миллиардов евро за первые две недели года. Выпуск долларов инвестиционного уровня на сегодняшний день превысил 80 миллиардов долларов, и теперь к ним присоединилось Казначейство США. Вчера он продал трехлетние облигации на 40 миллиардов долларов. Доходность была немного ниже, чем на предыдущем аукционе (3,98% против 4,09%), но обеспечила более высокое покрытие заявок (2,84x против 2,55x), а непрямые участники торгов, в том числе управляющие активами и иностранные центральные банки, сняли больше. (690,5% против 61,7%). Некоторые наблюдатели опасались, что спрос на казначейские облигации США иссякнет. Сегодня США продают 10-летние облигации на 32 миллиарда долларов, а в четверг — 30-летние облигации на 18 миллиардов долларов. До вчерашнего дня доходность эталонных облигаций США и еврозоны резко снизилась в этом году. Доходность 10-летних облигаций США упала на 27 б.п. Доходность 10-летних облигаций еврозоны упала на 25-45 б.п., при этом периферийные премии к Германии сократились (как это часто бывает в условиях падения процентной ставки). В Европе британские 10-летние свинки показали худшие результаты. Доходность снижена на 10 б.п. Тем не менее, отстающей в G10 является Япония, где доходность 10-летних JGB выросла примерно на девять базисных пунктов, поскольку она противостоит новому пределу в 0,50%.

(690,5% против 61,7%). Некоторые наблюдатели опасались, что спрос на казначейские облигации США иссякнет. Сегодня США продают 10-летние облигации на 32 миллиарда долларов, а в четверг — 30-летние облигации на 18 миллиардов долларов. До вчерашнего дня доходность эталонных облигаций США и еврозоны резко снизилась в этом году. Доходность 10-летних облигаций США упала на 27 б.п. Доходность 10-летних облигаций еврозоны упала на 25-45 б.п., при этом периферийные премии к Германии сократились (как это часто бывает в условиях падения процентной ставки). В Европе британские 10-летние свинки показали худшие результаты. Доходность снижена на 10 б.п. Тем не менее, отстающей в G10 является Япония, где доходность 10-летних JGB выросла примерно на девять базисных пунктов, поскольку она противостоит новому пределу в 0,50%.

Германия и Франция недавно опубликовали более сильные, чем ожидалось, данные по промышленному производству за ноябрь, но сегодня Испания разочаровала. Вместо падения на 0,4%, как ожидали экономисты, промышленное производство упало на 0,7%, а падение в октябре было пересмотрено до 0,6% с 0,4%. Отдельно Италия удивила ростом розничных продаж на 0,8% в ноябре. Средний прогноз в обзоре Bloomberg предполагал падение на 0,3%. Октябрьское снижение на 0,4% было пересмотрено до падения на 0,3%. В пятницу будут опубликованы сводные данные по промышленному производству и торговому балансу еврозоны за ноябрь. Учитывая мягкую зиму и низкие цены на энергоносители, которые, в свою очередь, могут снизить бюджетные расходы на субсидии, многие все еще надеются на короткий и неглубокий спад. В следующем месяце вступает в силу эмбарго на российские нефтепродукты.

Отдельно Италия удивила ростом розничных продаж на 0,8% в ноябре. Средний прогноз в обзоре Bloomberg предполагал падение на 0,3%. Октябрьское снижение на 0,4% было пересмотрено до падения на 0,3%. В пятницу будут опубликованы сводные данные по промышленному производству и торговому балансу еврозоны за ноябрь. Учитывая мягкую зиму и низкие цены на энергоносители, которые, в свою очередь, могут снизить бюджетные расходы на субсидии, многие все еще надеются на короткий и неглубокий спад. В следующем месяце вступает в силу эмбарго на российские нефтепродукты.

Вторую сессию подряд евро торгуется в узком диапазоне около полцента на верхней границе диапазона понедельника (~$1,0635-1,0760). Напомним, что перед выходом данных по занятости в США и услуг ISM евро упал на 1,0485 доллара, самого низкого уровня с 7 декабря. Этот тип консолидации часто рассматривается как построение. Следующая цель выше 1,0760 доллара составляет около 1,08 доллара. Идеи о том, что завтрашний индекс потребительских цен США снова смягчится, по-видимому, побуждают быков по евро сохранять позиции, даже несмотря на то, что импульс роста ослаб. Стерлинг также остается ограниченным диапазоном понедельника (~ $ 1,2085-1,2210), но немного мягче. Тем не менее, он держится выше вчерашнего минимума около $1,2110. Обороты тихие. Великобритания опубликует данные по ВВП за ноябрь в пятницу и, похоже, будет зависеть от широких движений доллара до тех пор.

Стерлинг также остается ограниченным диапазоном понедельника (~ $ 1,2085-1,2210), но немного мягче. Тем не менее, он держится выше вчерашнего минимума около $1,2110. Обороты тихие. Великобритания опубликует данные по ВВП за ноябрь в пятницу и, похоже, будет зависеть от широких движений доллара до тех пор.

Америка

Председатель ФРС Пауэлл не говорил о перспективах политики настолько, чтобы признать, что проведение более жесткой политики может быть непопулярным. Управляющие Банка Англии Бейли и Пауэлл выступили против идей о том, что их центральные банки играют важную роль в изменении климата. Это отличается от того, что мы слышали от ЕЦБ, НБК и Банка Японии. Три других представителя ФРС, выступавшие на этой неделе (Боумен, Бостик и Дейли), по-своему выразили ястребиную точку зрения. Тем не менее, цена фьючерсов на ФРС с вероятностью 1 к 4 повысится на 50 базисных пунктов 2 февраля, практически не изменившись с момента заседания FOMC в середине декабря. Тем временем трекер GDPNow Федерального резервного банка Атланты повысил свой прогноз роста в четвертом квартале до впечатляющих 4,1% с 3,8% на прошлой неделе благодаря немного лучшему потреблению и более сильным внутренним инвестициям. Медианная точка ФРС показывает долгосрочный неинфляционный рост на уровне 1,8%. Обратите внимание, что ни один прогноз в опросе Bloomberg с участием 56 респондентов не предусматривает роста выше 3%, и этот прогноз в 3% исходит от экономической группы Bloomberg.

Медианная точка ФРС показывает долгосрочный неинфляционный рост на уровне 1,8%. Обратите внимание, что ни один прогноз в опросе Bloomberg с участием 56 респондентов не предусматривает роста выше 3%, и этот прогноз в 3% исходит от экономической группы Bloomberg.

В то время как календари США и Канады сегодня невелики, включая отсутствие запланированных выступлений ФРС, Мексика отчиталась о ноябрьском промышленном производстве, где экономисты ожидали снижения на 0,3%. Тем не менее, относительная сила песо, по-видимому, обусловлена финансовыми рынками, а не рынком товаров, хотя экспорт в США остается сильным. Высокие процентные ставки и относительно стабильный песо делают привлекательными стратегии керри. Декабрьский индекс потребительских цен IPCA в Бразилии был немного выше, чем ожидалось, и сегодня основное внимание уделяется ноябрьским розничным продажам, где ожидается небольшое снижение. Бывший министр юстиции и бывший командующий военной полицией Бразилии были арестованы в связи с нападением на столицу в выходные дни. Болсонару, который, казалось, осудил насилие, как сообщается, использовал свою учетную запись Facebook, чтобы поделиться видеозаговорами о мошенничестве на выборах. Тем не менее, бразильский реал вчера полностью отыграл потери понедельника, поднявшись чуть более чем на 1%, а Bovespa продлил свой рост пятую сессию подряд.

Болсонару, который, казалось, осудил насилие, как сообщается, использовал свою учетную запись Facebook, чтобы поделиться видеозаговорами о мошенничестве на выборах. Тем не менее, бразильский реал вчера полностью отыграл потери понедельника, поднявшись чуть более чем на 1%, а Bovespa продлил свой рост пятую сессию подряд.

В понедельник доллар США упал примерно до семинедельного минимума по отношению к канадскому доллару около 1,3360 канадских долларов. С тех пор он консолидируется с более устойчивым уклоном. Вчера она достигла 1,3445 канадских долларов и сегодня держится чуть ниже этой отметки, оставаясь при этом выше 1,3400 канадских долларов. Движение выше 1,3465 канадских долларов, которое, вероятно, будет сопровождать более слабые акции США, может подстегнуть рост к 1,3500 канадских долларов. Между тем, доллар США снизился по отношению к мексиканскому песо и готов бросить вызов уровню 19,04 мексиканских песо, наблюдавшемуся в конце ноября прошлого года. MXN190,00 может оказать психологическую поддержку, а нижняя полоса Боллинджера находится чуть выше нее, но помните, что до того, как Covid ударил по доллару, доллар был около 18,55 мексиканских песо.

Исходное сообщение

Примечание редактора: Резюме для этой статьи были выбраны редакторами Seeking Alpha.

Эта статья была написана

Марком Чандлером

15,38 тыс. подписчиков

Марк Чендлер тем или иным образом освещал глобальные рынки капитала в течение 25 лет, работая в экономических консалтинговых фирмах и глобальных инвестиционных банках. Плодовитый писатель и оратор, он регулярно появляется на CNBC и выступает от имени Ассоциации внешней политики. Помимо ежедневных цитирований в финансовой прессе, Чендлера публиковали в Financial Times, Foreign Affairs и Washington Post. В 2009Forbes назвал Чендлера бизнес-визионером. Комментарий Марка можно найти в его блоге (www.marctomarket.com) и в твиттере www.twitter.com/marcmakingsense в вашем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение.

Related Posts

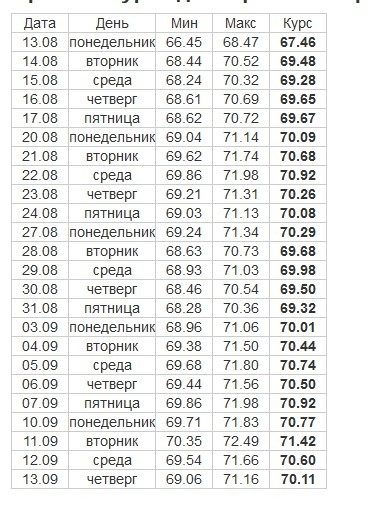

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс