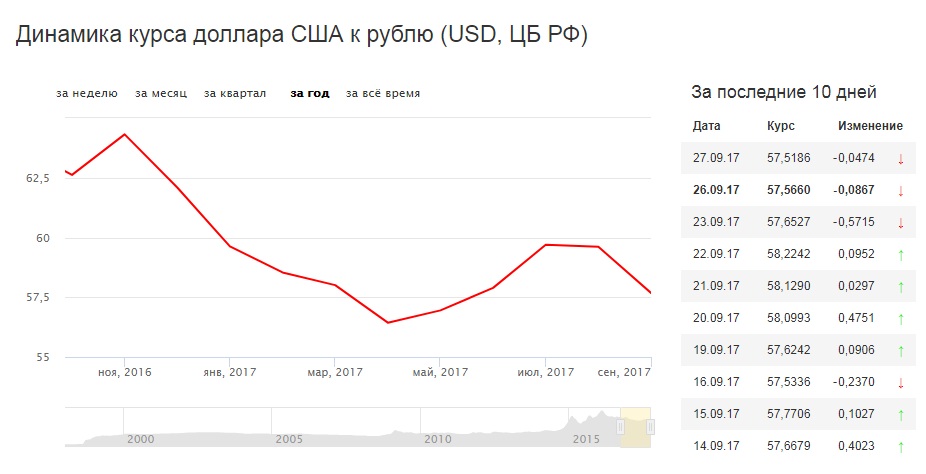

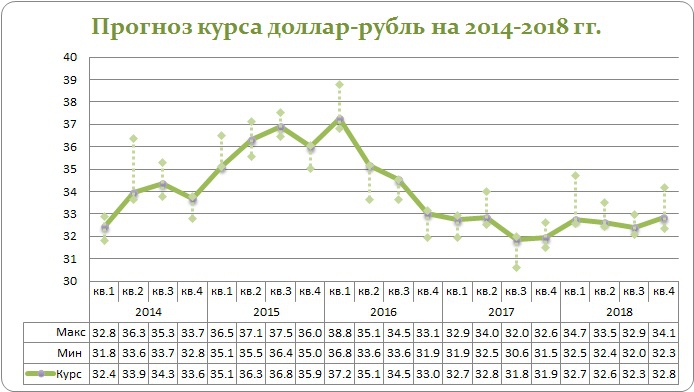

Какой курс доллара будет к концу 2018 года: Курс доллара к концу 2018 года может составить 69-70 рублей

Содержание

Спонсоры ФИФА вычеркнули ЧМ-2018 из истории. Сборная России отреагировала на это :: Футбол :: РБК Спорт

adv.rbc.ru

Спорт

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК Компании

adv. rbc.ru

rbc.ru

adv.rbc.ru

Компания ЕA Sports и Adidas опубликовали в своих Twitter-аккаунтах постер FIFA 23, посвященный стартующему 20 ноября в Катаре чемпионату мира по футболу. На изображении были все мячи мировых первенств с 1994 года за исключением турнира 2018-го в России

Читайте нас в

Новости

Главный тренер сборной России Валерий Карпин

(Фото: Эрик Романенко/ТАСС)

В сборной России по футболу «исправили» постер с изображением мячей чемпионатов мира, за исключением турнира 2018-го.

Компании ЕA Sports и Adidas опубликовали в своих Twitter-аккаунтах постер видеоигры FIFA 23, посвященный стартующему 20 ноября в Катаре чемпионату мира по футболу. На изображении были все мячи мировых первенств с 1994 года, за исключением турнира 2018-го, который прошел в России.

Фото: Twitter. com/EASPORTSFIFA

com/EASPORTSFIFA

adv.rbc.ru

В ответ в Twitter-аккаунте сборной России опубликовали постер FIFA 23 с изображенным мячом ЧМ-2018 и подписью «Исправлено».

Фото: Twitter.com/TeamRussia

Adidas, который после начала спецоперации на Украине приостановил спонсорство сборной России, изготавливает официальные мячи чемпионатов мира с 1970 года. EA Sports в сотрудничестве с ФИФА выпускает серию игр FIFA c декабря 1993 года. В 2022 году из-за финансовых разногласий стороны объявили о прекращении сотрудничества. FIFA 2023 является заключительным выпуском в серии.

EA Sports в марте из-за спецоперации на Украине удалила сборные России и все российские клубы из игр FIFA и NHL 2022 года. Российские команды также не были включены в версии 2023 года.

ФИФА и УЕФА осенью отстранили сборные России и все клубы страны от международных турниров из-за спецоперации на Украине. В этой связи национальная команда не смогла принять участие в стыковом раунде квалификации чемпионата мира-2022 в Катаре.

Читайте нас в

Новости

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

3DNews Технологии и рынок IT. Новости разработка и производство электроники ASML будет поглощать различные компании … Самое интересное в обзорах 15.11.2022 [12:02], Алексей Разин На недавней конференции для инвесторов руководство нидерландской компании ASML пообещало к концу десятилетия увеличить выручку до 60 млрд евро в год. Ради обеспечения подобных темпов экспансии бизнеса, как дал понять глава холдинга, ASML готова на поглощение профильных активов. Такое заявление он сделал на церемонии закладки фундамента учебного центра в Южной Корее для местных клиентов. Источник изображения: ASML Расширение географии центров ASML по подготовке персонала обслуживаемых компаний-клиентов — это ещё одна специфическая черта политики ASML последних лет. На территории Тайваня у компании уже действует учебный центр, который был открыт ещё летом 2020 года, теперь пришла пора организовать площадку для обучения персонала клиентов в Южной Корее. В его строительство компания вложила $181 млн, функционировать данное подразделение начнёт к 2024 году. На его территории персонал корейских клиентов ASML сможет проходить подготовку к работе с профильным оборудованием, а также будет осуществляться ремонт такого оборудования. По словам генерального директора ASML Петера Веннинка (Peter Wennink), строительство учебного центра в Южной Корее — это только начало. Развитие бизнеса компании требует расширения перечня поставщиков, поэтому на определённом этапе не исключается вероятность покупки профильных активов. Напомним, что к 2025 году компания рассчитывает нарастить ежегодную выручку до 40 млрд евро, а к концу десятилетия увеличить её ещё в полтора раза. К середине десятилетия ASML надеется ежегодно выпускать по 90 литографических сканеров передового класса EUV, а также по 600 DUV-сканеров, пригодных для производства полупроводниковых компонентов с использованием более зрелых технологических норм. В сфере поставок литографических сканеров ASML является почти полным монополистом. Это почти единственная компания в этом сегменте рынка, базирующаяся в Европе, а не США или Японии. Источник: Если вы заметили ошибку — выделите ее мышью и нажмите CTRL+ENTER. Материалы по теме Постоянный URL: https://3dnews.ru/1077359/radi-podderganiya-tempov-razvitiya-biznesa-asml-gotova-k-pogloshcheniyam-nugnih-aktivov Рубрики: Теги: ← В |

Даже не самая благоприятная макроэкономическая ситуация, по словам Веннинка, не уменьшает спроса на продукцию ASML, и портфель заказов до конца следующего года в результате ничуть не сократился.

Даже не самая благоприятная макроэкономическая ситуация, по словам Веннинка, не уменьшает спроса на продукцию ASML, и портфель заказов до конца следующего года в результате ничуть не сократился.— Комитет по альтернативным базовым ставкам

Этот переход необходим для более надежной и устойчивой финансовой системы и требует значительных скоординированных усилий.

Управление финансового надзора Великобритании (FCA) отвечает за регулирование LIBOR. Генеральный директор FCA Эндрю Бейли ясно дал понять, что публикация LIBOR не гарантируется после 2021 года, поэтому необходимо время, чтобы подготовиться к возможности того, что производство и доступность LIBOR могут быть прекращены навсегда. Переход от LIBOR важен, потому что потенциальное прерывание или прекращение действия LIBOR создает риск для финансовой стабильности, а также риск для отдельных фирм, подверженных риску LIBOR.

Хотя точный объем транзакций на рынках, лежащих в основе LIBOR, неизвестен, оценки показывают, что в обычный день объем трехмесячных оптовых операций по финансированию, осуществляемых крупными мировыми банками, составлял около 500 миллионов долларов. Это очень мало по сравнению с финансовыми контрактами на сумму 200 трлн долларов США, привязанными к ставке LIBOR в долларах США.

ARRC определила Обеспеченную ставку финансирования овернайт (SOFR) как ставку, которая представляет собой наилучшую практику для использования в некоторых новых производных инструментах в долларах США и других финансовых контрактах. Чтобы поддержать переход на SOFR, ARRC разработал план пошагового перехода с конкретными шагами и сроками, предназначенными для поощрения внедрения SOFR. Чтобы создать достаточную ликвидность, ARRC сосредоточен на поддержке запуска и использования финансовых продуктов на основе SOFR на рынке и создании перспективной срочной ставки на основе SOFR.

Чтобы поддержать переход на SOFR, ARRC разработал план пошагового перехода с конкретными шагами и сроками, предназначенными для поощрения внедрения SOFR. Чтобы создать достаточную ликвидность, ARRC сосредоточен на поддержке запуска и использования финансовых продуктов на основе SOFR на рынке и создании перспективной срочной ставки на основе SOFR.

ARRC опубликовал рекомендуемые передовые методы, в которых излагаются ключевые этапы перехода, которые участники рынка должны стремиться выполнить по облигациям с плавающей процентной ставкой, бизнес-кредитам, потребительским кредитам, секьюритизации и деривативам. В передовой практике изложены рекомендуемые сроки, когда следует использовать надежную резервную формулировку, а также даты, после которых не следует проводить новую деятельность на основе USD LIBOR. Эти лучшие практики основаны на Целях ARRC на 2020 год, которые направлены на продвижение работы и миссии ARRC.

В дополнение к плану поэтапного перехода и рекомендуемым этапам перехода, ARRC также работает над устранением того факта, что многие контракты на продукты со ссылкой на ставку LIBOR в долларах США не учитывают должным образом возможность того, что ставка LIBOR больше не может быть использована. Чтобы защититься от этого риска, ARRC выпустила окончательную рекомендуемую формулировку резервного контракта USD LIBOR для наличных продуктов. Чтобы узнать больше о языке резервного контракта, посетите здесь.

Чтобы защититься от этого риска, ARRC выпустила окончательную рекомендуемую формулировку резервного контракта USD LIBOR для наличных продуктов. Чтобы узнать больше о языке резервного контракта, посетите здесь.

О SOFR (обеспеченная ставка финансирования овернайт)

В 2017 году ARRC выбрал SOFR в качестве ставки, которая представляет собой наилучшую практику для использования в некоторых новых производных инструментах в долларах США и других финансовых контрактах, представляя собой предпочтительную альтернативу LIBOR в долларах США. SOFR — это широкая мера стоимости займа наличных овернайт, обеспеченного ценными бумагами Казначейства США, на рынке соглашений об обратном выкупе (РЕПО). Эта ставка является надежной, не подвержена риску прекращения и соответствует международным стандартам. Он подготовлен Федеральным резервным банком Нью-Йорка в сотрудничестве с Управлением финансовых исследований. Федеральный резервный банк Нью-Йорка публикует SOFR каждый рабочий день примерно в 8:00 утра по восточному времени.

SOFR является гораздо более устойчивой ставкой, чем LIBOR, из-за того, как она рассчитывается, а также из-за глубины и ликвидности лежащих в ее основе рынков. Как обеспеченная ставка овернайт, SOFR лучше отражает то, как сегодня финансовые учреждения финансируют себя. Объемы транзакций, лежащие в основе SOFR, регулярно составляют около 1 триллиона долларов в день. Объемы, лежащие в основе SOFR, намного больше, чем операции на любом другом денежном рынке США. Это делает курс прозрачным, репрезентативным для широкого круга участников рынка и защищающим его от попыток манипулирования. Кроме того, тот факт, что он получен с рынка репо казначейства США, означает, что, в отличие от LIBOR, ему не грозит исчезновение.

Чтобы объяснить, как участники рынка могут использовать SOFR в денежных продуктах, ARRC выпустил Руководство пользователя по SOFR. Этот документ основан на работе ARRC по разработке плана постепенного перехода и затрагивает ряд тем, включая различия между использованием простых или составных средних значений SOFR и различия между расчетами платежей с использованием задолженностей или авансом соглашений. Кроме того, в сотрудничестве с Управлением финансовых исследований министерства финансов Федеральный резервный банк Нью-Йорка публикует три дневных средних значения SOFR: «30-дневное среднее значение SOFR», «90-дневный средний SOFR» и «180-дневный средний SOFR» в дополнение к дневному индексу, который позволяет рассчитывать сложные средние ставки за настраиваемые периоды времени: «Индекс SOFR». Предоставляя рассчитанные срочные ставки, которые можно легко цитируемые в контрактах, эти средние значения облегчают принятие SOFR

Кроме того, в сотрудничестве с Управлением финансовых исследований министерства финансов Федеральный резервный банк Нью-Йорка публикует три дневных средних значения SOFR: «30-дневное среднее значение SOFR», «90-дневный средний SOFR» и «180-дневный средний SOFR» в дополнение к дневному индексу, который позволяет рассчитывать сложные средние ставки за настраиваемые периоды времени: «Индекс SOFR». Предоставляя рассчитанные срочные ставки, которые можно легко цитируемые в контрактах, эти средние значения облегчают принятие SOFR

Кроме того, сотрудники Совета Федеральной резервной системы опубликовали примечание FEDS, которое включает данные об ориентировочных сложных средних значениях SOFR и, на основе предложенной ими методологии, предварительные оценки прогнозные срочные ставки, которые будут периодически обновляться. Данные предназначены только для информационных целей и призваны помочь участникам рынка лучше понять, как прогнозные срочные и составные SOFR могут вести себя с течением времени. ARRC поставила перед собой цель увидеть надежный , Соответствующая IOSCO прогнозная срочная ставка, созданная частным администратором, которая может использоваться в коммерческих контрактах после того, как SOFR выведет на рынок производные инструменты, на которых будет основана срочная ставка. выросли на достаточную глубину.

ARRC поставила перед собой цель увидеть надежный , Соответствующая IOSCO прогнозная срочная ставка, созданная частным администратором, которая может использоваться в коммерческих контрактах после того, как SOFR выведет на рынок производные инструменты, на которых будет основана срочная ставка. выросли на достаточную глубину.

План поэтапного перехода

Приведенный ниже план поэтапного перехода включает конкретные шаги и сроки, разработанные для поощрения внедрения SOFR. Временная шкала плана пошагового перехода показана ниже. 1

1. Инфраструктура для торговли фьючерсами и/или OIS по новому курсу создается членами ARRC.

- Ожидаемое завершение: 2018 h3

- Завершено 2018 ч2

2. Начинаются торги фьючерсами и/или двусторонними, клиринговыми OIS, которые ссылаются на SOFR.

- Ожидаемое завершение: к концу 2018 г.

- Завершено в мае 2018 г.

(CME Group запустила 1-месячные и 3-месячные фьючерсные контракты SOFR 7 мая 2018 г.)

(CME Group запустила 1-месячные и 3-месячные фьючерсные контракты SOFR 7 мая 2018 г.)

(CME Group запустила 1-месячные и 3-месячные фьючерсные контракты SOFR 7 мая 2018 г.)

(CME Group запустила 1-месячные и 3-месячные фьючерсные контракты SOFR 7 мая 2018 г.)3. Торговля начинается в очищенных OIS, которые ссылаются на SOFR в текущей (EFFR) PAI и среде дисконтирования.

- Ожидаемое завершение: 1 кв. 2019 г.

- Завершено в июле 2018 г. (LCH провела клиринг своего первого процентного свопа со ссылкой на SOFR 18 июля 2018 г.)

4. CME и LCH преобразуют дисконтирование и PAI/PAA из EFFR в SOFR по всем непогашенным клиринговым своп-продуктам, номинированным в долларах США. Для CME конверсия применяется ко всем клиринговым продуктам процентных свопов в долларах США, включая свопы с фиксированной/плавающей процентной ставкой, индексные свопы овернайт, соглашения о форвардных ставках, свопы с нулевым купоном, базисные свопы и свопционы. Для LCH такими продуктами являются LIBOR в долларах США, федеральные фонды в долларах США, процентные свопы SOFR в долларах США и инфляционные свопы с нулевым купоном CPI в долларах США. Все новые контракты после даты конвертации будут использовать SOFR для дисконтирования и PAI для CME и LCH.

Все новые контракты после даты конвертации будут использовать SOFR для дисконтирования и PAI для CME и LCH.

- Ожидаемое завершение: 2 кв. 2021 г.

- Завершено на конец рабочего дня 16 октября 2020 г.

5. Создание временной справочной ставки на основе рынков деривативов SOFR после того, как ликвидность станет достаточной для создания надежной ставки.

- Официально рекомендованы срочные ставки CME SOFR 29 июля 2021 г.

Версия для печати PDF

1 В первоначальной формулировке Плана пошагового перехода ARRC, изложенной во Втором отчете ARRC за 2017 г., было шесть шагов, причем на шаге 4 ККТ предоставляли выбор между SOFR и EFFR PAI. условия дисконтирования для новых сделок (к первому кварталу 2020 г.), а также шаг 5, на котором центральные контрагенты будут предлагать только PAI SOFR и условия дисконтирования для новых сделок (к второму кварталу 2021 г. ). Консультируясь с заинтересованными сторонами, CME и LCH впоследствии определили, что целесообразно перейти к модели, описанной в текущем Шаге 4, включая немедленный переход от EFFR к SOFR PAI и дисконтирование за один шаг как для новых сделок, так и для старых инструментов. в октябре 2020.

). Консультируясь с заинтересованными сторонами, CME и LCH впоследствии определили, что целесообразно перейти к модели, описанной в текущем Шаге 4, включая немедленный переход от EFFR к SOFR PAI и дисконтирование за один шаг как для новых сделок, так и для старых инструментов. в октябре 2020.

Первоначальная формулировка Плана пошагового перехода также указывала, что к концу 2021 года ожидается создание контрольной ставки срока. В соответствии с Целями ARRC на 2020 год, с тех пор это было скорректировано с учетом завершение запланировано на первую половину 2021 года. ARRC объявил о своей официальной рекомендации в отношении срочных ставок CME SOFR в июле 2021 года.0042

03 августа 2018 г. 15:43 ETGOLD, ASHR, AU, AUY, DEUR, DUST, DXGE, DXJ, EEM, EUO, FCX, FXE, FXI, GDX, GDXJ, NEM, GLD, HEDJ, JDST, JNUG, NUGT, PAAS, RGLD, SLV, UUP, WPM, YANG, YINN, VWO, ABX:CA, NGT:CA, PAAS:CA, YRI:CA, WPM:CA38 Трамп может сообщать о более слабой политике доллара, но действия говорят громче, чем слова. Экономическая политика Трампа позитивна для доллара США.

Экономическая политика Трампа позитивна для доллара США.

Трамп может сколько угодно пытаться снизить курс доллара США. Дело в том, что доллар укрепляется не только из-за факторов, в значительной степени неподконтрольных президенту США, но и из-за фактической политики президента, а не твитов. Как сообщает Reuters, «действия говорят громче слов», а повышение курса доллара США в значительной степени является результатом действий самого Трампа. Принятие закона о налогах побуждает многонациональные корпорации переводить деньги обратно в США, покупая, таким образом, доллары США. Увеличение дефицита и экономическое улучшение в результате снижения налогов также приводят к повышению доходности казначейских обязательств, что в некоторой степени поддерживает доллар США. Экспорт составляет только 14% ВВП США по сравнению с примерно 40% в Европе, поэтому отрицательный экспортный эффект от сильной валюты действительно переоценен для экономики США по сравнению с ней.

Дело в том, что доллар укрепляется не только из-за факторов, в значительной степени неподконтрольных президенту США, но и из-за фактической политики президента, а не твитов. Как сообщает Reuters, «действия говорят громче слов», а повышение курса доллара США в значительной степени является результатом действий самого Трампа. Принятие закона о налогах побуждает многонациональные корпорации переводить деньги обратно в США, покупая, таким образом, доллары США. Увеличение дефицита и экономическое улучшение в результате снижения налогов также приводят к повышению доходности казначейских обязательств, что в некоторой степени поддерживает доллар США. Экспорт составляет только 14% ВВП США по сравнению с примерно 40% в Европе, поэтому отрицательный экспортный эффект от сильной валюты действительно переоценен для экономики США по сравнению с ней.

Разница в доходности 10-летних облигаций США и Германии близка к многолетнему максимуму. ЕЦБ продлил первое повышение процентной ставки до лета 2019 года. Федеральная резервная система готовится повысить процентную ставку не менее 10 раз (начиная с декабря 2015 года), прежде чем ЕЦБ хотя бы один раз повысит процентные ставки. Экономика США получает поддержку фискального стимулирования в дополнение к работе при максимальной занятости, с целевым уровнем инфляции и сильными данными/ростом. Существует также общая устойчивость экономики США по сравнению со многими другими, и это можно увидеть в том, что США лидируют среди развитых стран с рыночной экономикой после мирового финансового кризиса. Уровень базовой инфляции в Японии и Европе составляет около 1%, что далеко от целей их центрального банка.

Федеральная резервная система готовится повысить процентную ставку не менее 10 раз (начиная с декабря 2015 года), прежде чем ЕЦБ хотя бы один раз повысит процентные ставки. Экономика США получает поддержку фискального стимулирования в дополнение к работе при максимальной занятости, с целевым уровнем инфляции и сильными данными/ростом. Существует также общая устойчивость экономики США по сравнению со многими другими, и это можно увидеть в том, что США лидируют среди развитых стран с рыночной экономикой после мирового финансового кризиса. Уровень базовой инфляции в Японии и Европе составляет около 1%, что далеко от целей их центрального банка.

Федеральная резервная система также активно отменяет QE, сворачивая свой баланс, не реинвестируя все MBS с погашением и казначейские ценные бумаги. Это ужесточение денежно-кредитной политики в сочетании с более высоким дефицитом бюджета США и увеличением выпуска казначейских долговых обязательств приводит к увеличению доходности облигаций США и ведет к увеличению стоимости фондирования в долларах США, как выразился Урджит Патель из центрального банка Индии.

Высокая инфляция является движущей силой обесценивания валюты. Инфляция в Соединенных Штатах приближается к целевому уровню немного выше (из-за роста цен на нефть, которые с тех пор стабилизировались и немного снизились), и в настоящее время инфляция в США не имеет большого импульса для значительного превышения целевого уровня. Причин несколько. Во-первых, валюты и акции развивающихся рынков несут основную тяжесть ужесточения Федеральной резервной системы, а вместе с перспективами развивающихся рынков идут цены на сырьевые товары и инфляционные ожидания, как показано ниже в виде 10-летней ставки безубыточности. Центральный банк Китая, НБК, допускает некоторое обесценивание юаня и переходит к более гибкой денежно-кредитной политике. Обратная корреляция между USD/CNY и ценами на золото с начала года значительна, и я ожидаю, что она сохранится.

Данные обменного курса доллара США к китайскому юаню от YCharts

10-летние TIPS/данные об уровне безубыточности казначейских обязательств от YCharts

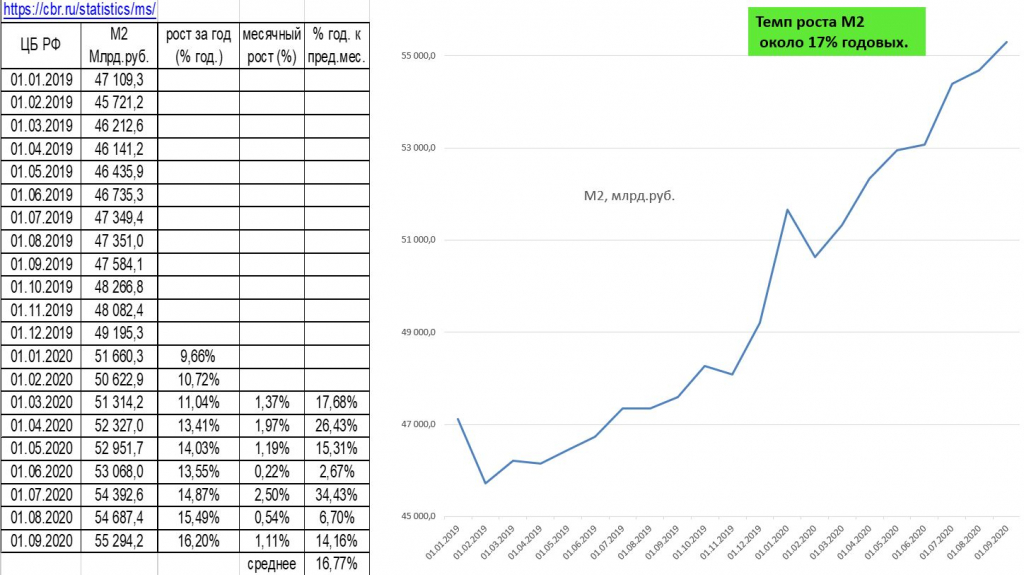

Другая причина заключается в том, что темпы роста денежной массы M2 в США фактически падают. Если оглянуться на 2010 и 2011 годы, когда сырьевой сектор показал лучшие результаты, а инфляционные ожидания росли, темпы роста денежной массы увеличивались, а перспективы развивающихся рынков были оптимистичными. В настоящее время рост М2 падает (с пика в 2012 г.), а акции и валюты развивающихся стран находятся под давлением с начала года. 9Данные SSEC от YCharts

Если оглянуться на 2010 и 2011 годы, когда сырьевой сектор показал лучшие результаты, а инфляционные ожидания росли, темпы роста денежной массы увеличивались, а перспективы развивающихся рынков были оптимистичными. В настоящее время рост М2 падает (с пика в 2012 г.), а акции и валюты развивающихся стран находятся под давлением с начала года. 9Данные SSEC от YCharts

Инфляция также очень сдержана в Японии и Европе. Я ожидаю краткосрочной стабилизации уровня инфляции в США около 2%, хотя инфляционные ожидания могут снизиться из-за цен на сырье, опасений развивающихся рынков (в частности, Китая) и развития международной торговли. Можно утверждать, что тарифы инфляционны, и в какой-то степени это верно, но если они станут катализатором глобального замедления, эффект разрушения спроса будет иметь большее значение.

Федеральная резервная система не идет по заданному курсу, но путь и траектория денежно-кредитной политики продолжают ужесточаться. Чиновники Федеральной резервной системы выразили некоторую озабоченность по поводу торговой напряженности, но, похоже, это не настолько тревожно, чтобы приостанавливать или менять денежно-кредитную политику. Председатель ФРС Джей Пауэлл неоднократно выражал оптимизм по поводу экономики США на пресс-конференциях после заседания ФРС и в выступлениях в Конгрессе. Также начиная с 2019 г., пресс-конференции будут проводиться после каждого заседания FOMC. Это увеличивает неопределенность, потому что теперь каждая встреча будет в прямом эфире. Дни рыночного ценообразования в повышении ставок до того, как они действительно произойдут, закончатся.

Председатель ФРС Джей Пауэлл неоднократно выражал оптимизм по поводу экономики США на пресс-конференциях после заседания ФРС и в выступлениях в Конгрессе. Также начиная с 2019 г., пресс-конференции будут проводиться после каждого заседания FOMC. Это увеличивает неопределенность, потому что теперь каждая встреча будет в прямом эфире. Дни рыночного ценообразования в повышении ставок до того, как они действительно произойдут, закончатся.

Золото находится в устойчивом нисходящем тренде и продолжает формировать новые минимумы. Акции горнодобывающих компаний в настоящее время отстают. Цены на драгоценные металлы, такие как золото и серебро, в значительной степени определяются ожиданиями инфляционного давления и процентных ставок. Причина в том, что золото, например, является активом хеджирования инфляции и не приносит процентов, поэтому, когда доходность облигаций растет, это снижает спрос на беспроцентные металлы, включая золото. Когда инфляция растет, это положительно для золота, но, как указано выше, риски фактической инфляции и инфляционных ожиданий (ужесточение ФРС, замедление M2, опасения развивающихся рынков, снижение цен на сырьевые товары, торговая напряженность) в краткосрочной перспективе смещаются в сторону понижения.

Несмотря на то, что я играю на понижение в золотодобывающих и металлургических компаниях, я не являюсь вечным медведем по золоту. Я верю, что в будущем будет правильная точка входа, но это время еще не пришло. Риски для длинных позиций по золоту сейчас слишком велики по причинам, изложенным в этой статье.

В результате глобального количественного смягчения и масштабного расширения денежной базы существует реальная возможность инфляционного скачка в долгосрочной перспективе. Я думаю, что возможный бычий рынок золота будет вызван тем, что Федеральная резервная система потеряет контроль над инфляцией в пользу роста, не изменит курс и не приостановит ужесточение денежно-кредитной политики или ухудшение состояния экономики США. Это будет следствием перегрева экономики. Я также считаю, что следующая рецессия в США будет очень похожа на Волкера. В долгосрочной перспективе Федеральная резервная система будет вынуждена в какой-то момент очень агрессивно ужесточить политику, чтобы положить конец инфляционному сценарию, потенциально способному привести экономику к рецессии. В ближайшей перспективе Федеральная резервная система активно защищается от риска рецессии Волкера, несколько постепенно повышая ставки и продолжая ужесточать политику.

В ближайшей перспективе Федеральная резервная система активно защищается от риска рецессии Волкера, несколько постепенно повышая ставки и продолжая ужесточать политику.

Эта статья была написана

Майклом Роатом

1,44 тыс. подписчиков

Автор Tri-Macro Research

Учитесь инвестировать как профессионалы, основываясь на политике центрального банка и глобальных данных

У меня около 8 лет опыта торговли и 10 лет исследований, особенно в отношении центрального банка и кредитных циклов. Я развил в себе острую способность синтезировать и понимать сложную макроэкономическую информацию очень эффективно и быстро. Я хорошо разбираюсь в международных потоках капитала, валютных курсах и мировых рынках облигаций, акций и товаров. У меня большой опыт отслеживания экономических данных и разработки макроэкономических инвестиционных тезисов. Я специализируюсь на валютах, денежно-кредитной политике, реальных (с поправкой на инфляцию и ожиданиях) процентных ставках и дифференциалах доходности по облигациям и часто выражаю их.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс