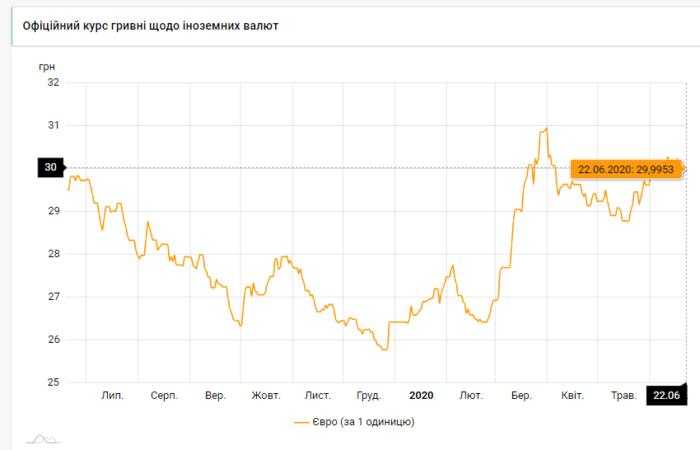

Какой курс евро будет в 2018 году в россии: Курс евро в 2018 году в России по месяцам и дням

Содержание

Рейтинг России был бы на одну ступень выше без последних санкций США — Fitch

By Андрей Остроух, Рейтер

4 Min Read

МОСКВА (Рейтер) — Суверенный рейтинг России был бы на одну ступень выше своего нынешнего уровня “ВВВ-“, если бы не последний раунд антироссийских санкций США, сказал директор группы суверенных рейтингов Fitch.

Логотип Fitch Ratings на здании штаб-квартиры агентства в Нью-Йорке. 6 февраля 2013 года. REUTERS/Brendan McDermid

Рейтинговое агентство Fitch в прошлую пятницу изменило прогноз по рейтингу России на позитивный, менее чем через два месяца после того, как президент США Дональд Трамп подписал законопроект о новых санкциях против России.

“Теперь вопрос о санкциях явно представляет собой неопределенность”, — сказал Эрих Ариспе в интервью Рейтер в Москве.

“Согласно нашей суверенной модели, учитывающей количественные показатели, российский рейтинг был бы на уровне “BBB”, — сказал Ариспе, отвечая на вопрос, какой рейтинг будет у России без учета новых санкций.

Fitch понизило суверенный рейтинг России до “ВВВ-” с “BBB” в начале 2015 года, когда экономика страны оказалась в полномасштабном кризисе, так как цены на нефть, ее основной экспортный товар, рухнули.

Аннексия Крыма и поддержка Россией повстанцев на востоке Украины тоже повлияли на экономику, поскольку это побудило западные страны ввести экономические и финансовые санкции, ограничивающие возможности страны и ключевых госкомпаний занимать за рубежом.

Согласно законопроекту о санкциях, принятому США в этом году для наказания России за предполагаемое вмешательство в американские выборы, казначейство США должно подготовить отчет, в котором подробно описываются потенциальные последствия от расширения санкций, в том числе на суверенный долг и производные инструменты.

По словам Ариспе, Fitch предстоит оценить возможные последствия для России от ограничений на покупки российского долга, учитывая влияние на стоимость заимствований.

“Мы будем тщательно анализировать, возможен ли негативный сценарий и как отреагируют власти с точки зрения сохранения стабильности”, — сказал он.

Следующее рассмотрение рейтинга России Fitch запланировано на март 2018 года.

На данный момент Fitch ожидает, что уже введенные санкции будут сохранены в течение длительного времени, оказывая влияние на перспективы экономического роста в России, сказал Ариспе.

Россия имеет тот же уровень рейтинга и прогноз, что и Болгария, Индонезия или Филиппины. По словам Ариспе, низкие темпы роста инвестиций, сложная бизнес-среда и слабые институты развития являются общими проблемами для указанной группы стран.

Тем не менее, последний пересмотр прогноза по рейтингу России на позитивный отражает произошедшие улучшения, такие как более гибкий курс рубля, твердую приверженность Центробанка таргетированию инфляции и разумную финансовую стратегию министерства финансов, говорится в отчете Fitch.

Средний курс российского рубля сложится на уровне около 58 рубля за доллар в 2018 году и в 2019 году, учитывая, что цены на нефть, по прогнозу Fitch, в среднем будут на уровне $52,5 в текущем году и в 2018 году, постепенно повышаясь в 2019 году, сказал Ариспе.

Ключевая задача для России в настоящее время заключается в том, как повысить экономический рост без негативных последствий для макроэкономической стабильности, поскольку потенциальный рост России — до 3 процентов — ниже, чем средний рост стран с аналогичным уровнем рейтинга.

Перевела Елена Фабричная. Редактор Дмитрий Антонов

Что нужно знать, поскольку опасения, что Россия не выполнит свои обязательства, растут: NPR

Женщина проходит мимо дисплея, показывающего обменные курсы доллара США и евро по отношению к российскому рублю в Москве 22 февраля. свой долг.

Димитар Дилкофф/AFP через Getty Images

скрыть заголовок

переключить заголовок

Димитар Дилкофф/AFP через Getty Images

Женщина проходит мимо дисплея, показывающего обменные курсы доллара США и евро по отношению к российскому рублю в Москве 22 февраля. дефолт по своему долгу.

дефолт по своему долгу.

Димитар Дилкофф/AFP через Getty Images

Инвесторы готовятся к вполне реальной возможности дефолта России по своим долгам, что грозит еще большей изоляцией страны от мировой финансовой системы, возможно, на долгие годы.

В среду Россия должна выплатить в общей сложности 117 миллионов долларов в виде процентных платежей по двум облигациям, номинированным в долларах. Сейчас неясно, как и будет ли страна платить им.

Неуплата процентов приведет к 30-дневному льготному периоду для России, чтобы погасить причитающуюся сумму.

Но в настоящее время Россия практически лишена своих долларовых резервов из-за санкций, введенных США и их союзниками.

Это повышает вероятность того, что Россия не выполнит свои обязательства по своему долгу, впервые со времен русской революции более века назад. (Россия объявила дефолт по внутреннему долгу в 1998 г. )

)

Во время воскресного интервью CBS News глава Международного валютного фонда Кристалина Георгиева высказала пессимистическую ноту. «Могу сказать, что мы больше не рассматриваем российский дефолт как маловероятное событие», — сказала она.

Это перекликается с недавно сделанным выводом многих инвесторов и рейтинговых агентств.

В примечании для клиентов Morgan Stanley заявил, что дефолт является «наиболее вероятным сценарием», и, согласно Fitch Ratings, «суверенный дефолт неизбежен».

Все три рейтинговых агентства понизили рейтинг России до «мусорного», что означает, что ее долг подвергается более высокому риску дефолта.

Вот что нужно знать, поскольку перспектива российского дефолта вырисовывается.

Вид на закрытый ресторан McDonald’s в торговом центре в Москве, 16 марта. Сеть ресторанов быстрого питания заявила в этом месяце, что приостанавливает свою деятельность в России в связи с тем, что глобальные компании разрывают связи с Россией.

AFP через Getty Images

скрыть заголовок

переключить заголовок

AFP через Getty Images

Вид на закрытый ресторан McDonald’s в торговом центре в Москве, 16 марта. Сеть ресторанов быстрого питания заявила в этом месяце, что приостанавливает свою деятельность в России в связи с тем, что глобальные компании разрывают связи с Россией.

AFP через Getty Images

Сколько Россия должна заплатить в среду?

Как и многие страны, Россия получает деньги от глобальных инвесторов, продавая различные долговые обязательства и выплачивая проценты по облигациям.

В среду Россия обязана выплатить проценты по двум номинированным в долларах облигациям со сроками погашения в 2023 и 2043 годах. Общая сумма выплат составляет 117 миллионов долларов.

Общая сумма выплат составляет 117 миллионов долларов.

Это первая из серии процентных платежей, которые Россия должна выплатить в ближайшие недели и месяцы.

По данным Morgan Stanley, у России в обращении находится 15 облигаций, номинированных в долларах и евро, общей стоимостью 39 долларов.0,6 миллиарда.

Россия заплатит?

Маловероятно, что Россия воспользуется своими долларовыми средствами для выплаты процентов инвесторам, учитывая, что страна отчаянно нуждается в сохранении своих валютных резервов из-за глобальных санкций.

«Я подозреваю, что Россия не собирается платить», — говорит Миту Гулати, профессор Университета Вирджинии, эксперт по государственному долгу. «Они должны сохранить свой иностранный капитал».

Россия заявила, что готова заплатить держателям двух облигаций, но в рублях, а не в долларах. Россия утверждает, что не может платить в долларах из-за санкций.

Однако большинство экспертов считают, что любые платежи в рублях не соответствуют обязательствам России, учитывая, что в этих двух облигациях нет оговорки, позволяющей стране производить платежи в любой другой валюте.

Рубли в любом случае также резко упали в цене, и иностранным инвесторам, скорее всего, будет трудно конвертировать их в большинство других основных валют.

Президент России Владимир Путин и министр финансов Антон Силуанов беседуют во время встречи 6 декабря 2018 года.

Ольга Мальцева/AFP через Getty Images

скрыть заголовок

переключить заголовок

Ольга Мальцева/AFP через Getty Images

Президент России Владимир Путин и министр финансов Антон Силуанов беседуют во время встречи 6 декабря 2018 г.

Ольга Мальцева/AFP через Getty Images

Что, если Россия не выплатит проценты?

У страны есть небольшая передышка. Каждая из этих двух облигаций имеет 30-дневный льготный период, что означает, что у России действительно есть время до 15 апреля, чтобы произвести платежи.

Каждая из этих двух облигаций имеет 30-дневный льготный период, что означает, что у России действительно есть время до 15 апреля, чтобы произвести платежи.

Если Россия объявит дефолт, инвесторы могут искать средства правовой защиты в мировых судах, но эксперты говорят, что это будет сложно с точки зрения времени, потому что вторжение России в Украину все еще продолжается, и так много висит в воздухе.

По прошествии нескольких недель Россия столкнется с другими крайними сроками. Выплата процентов по другой облигации со сроком погашения в 2030 г. должна быть произведена 31 марта. Но ее льготный период составляет всего 15 дней, поэтому крайний срок для России по этой облигации также будет 15 апреля9.0009

Каковы будут последствия дефолта?

Для России это будет означать дальнейшую изоляцию от мировой финансовой системы.

Россия уже столкнулась с целым рядом санкций, и после вторжения в Украину она стала свидетелем исхода глобальных компаний.

Невыплата долговых обязательств рассматривается как серьезное нарушение мировых финансовых правил, и это, вероятно, сделает Россию изгоем среди инвесторов, которые, вероятно, будут чувствовать себя обожженными дефолтом страны.

Потеря возможности собирать средства в мировых валютах — это большое дело, хотя у России есть своего рода отсрочка, учитывая, что европейские страны не ввели санкции против экспорта энергоносителей Москвы.

Есть ли риск более широкого заражения?

Представления по-прежнему разделены.

В 1998 году, когда Россия объявила дефолт по своему рублевому долгу, это помогло запустить каскад событий, потрясших мировые рынки, которые в то время уже оправились от азиатского финансового кризиса.

Тем не менее, некоторые аналитики не видят причин для беспокойства. Несмотря на свою территорию и численность населения, Россия никогда не считалась крупным игроком в мировой финансовой системе, и после ее вторжения в Украину ее избегали.

Тем не менее, дефолт наступает в непростое время для мировых рынков, которым уже приходится иметь дело с всплеском инфляции во многих частях мира и глубокой экономической неопределенностью в связи с последствиями войны России в Украине.

Сможет ли когда-нибудь юань заменить доллар для России?

Испытание возможностей интернационализации китайской валюты в России — заманчивая перспектива как для Пекина, так и для Москвы, но соглашений на бумаге недостаточно, чтобы изменить реальность.

Лидеры России и Китая регулярно обсуждают расширение использования своих национальных валют в двусторонних платежах, последний раз в телефонном разговоре в конце июня. Таким образом Москва надеется стать менее уязвимой перед санкциями США, в то время как Пекин в своем последнем пятилетнем плане изложил свое намерение создать и повысить безопасность трансграничных платежных систем в юанях, неуклонно продвигая интернационализацию валюты.

На практике, однако, этим заявлениям о дружбе против доллара США на высшем уровне мешает отсутствие практических стимулов для развития финансовых связей. Что касается денег, то кажется, что высокие амбиции политических лидеров не идут ни в какое сравнение с недостаточной либерализацией китайской финансовой системы и неповоротливой российской экономикой, окруженной санкциями.

В марте 2018 года центральный банк России попал в заголовки мировых новостей, когда сообщил, что 14 процентов его резервов теперь хранятся в юанях. Однако тенденция к увеличению этой доли изменилась. В 2018–2019 гг.юань потерял 6,4 процента своей стоимости (частично из-за торгового спора между Китаем и США), в то время как российские резервы сократились примерно на 3,4–4 миллиарда долларов, поэтому к концу 2019 года доля активов центрального банка в юанях снизилась. снизился до 12,2%.

Несмотря на то, что Международный валютный фонд добавил национальную валюту Китая в свою корзину специальных прав заимствования (СДР) еще в 2016 году, последние данные показали, что в последнем квартале 2020 года юань составлял лишь около 2,25 процента международных резервов. Даже огромный размер экономики Китая не помогает повысить глобальный профиль его национальной валюты. В настоящее время Китай является крупнейшим торговцем в мире, на его долю приходится около 13,5% мирового экспорта и 11,4% мирового импорта, но на юань приходится лишь 1,7% международных расчетов по состоянию на июнь 2021 года (по сравнению с долей доллара 38,4% и 39% евро). процент). Доллар США, евро, фунт стерлингов и японская иена более популярны, чем юань, в качестве валют в международных расчетах.

процент). Доллар США, евро, фунт стерлингов и японская иена более популярны, чем юань, в качестве валют в международных расчетах.

Одна из основных причин отсутствия прогресса в юане заключается в том, что он не является свободно конвертируемым. Вместо этого Народный банк Китая устанавливает дневной базовый курс юаня по отношению к доллару, от которого торговля на межбанковских валютных рынках не может отклоняться более чем на 2 процента. Существуют также ограничения на вывод капитала из Китая, в том числе для иностранных компаний. Пекин обдумывал идею ослабления правил репатриации капитала в 2015 году на фоне введения юаня в корзину СПЗ МВФ, но это привело к рекордному оттоку капитала (до 1 миллиарда долларов) из Китая.

Пекин может способствовать большей интернационализации юаня, но периодические кризисы показали, что неконвертируемая валюта позволяет легче контролировать влияние экономических потрясений на внутренние финансовые рынки. Например, во время вспышки пандемии коронавируса Народный банк Китая остановил обесценивание юаня, продав валютные резервы. В январе-апреле 2020 года золотовалютные резервы Китая сократились с 3,115 до 3,091 трлн долларов.

В январе-апреле 2020 года золотовалютные резервы Китая сократились с 3,115 до 3,091 трлн долларов.

Чтобы попытаться сделать юань более интернациональным, не теряя при этом контроля над обменным курсом, китайские власти создали оффшорный юань (CNH), который торгуется с 2009 года.на Гонконгской бирже. У него более плавающий курс, чем у наземного юаня, и его цель — упростить инвестирование в Китай и перемещение денег за пределы материкового Китая.

Тем не менее, офшорный канал в юанях не решает всех проблем в отношениях между российскими и китайскими компаниями. Западные санкции часто мешали российским компаниям вести бизнес с Китаем через Гонконг. Были случаи, когда китайские банковские счета российских компаний как в Гонконге, так и в материковом Китае были заморожены, а российским предпринимателям отказывали в кредитах из-за санкционных рисков.

В 2014 году российские компании получили еще один инструмент для привлечения финансирования из Китая: двустороннее своп-соглашение между Москвой и Пекином. Сумма своп-соглашения между Китаем и Россией составила 150 млрд юаней (около $24 млрд), но его реальное применение ограничилось несколькими тестовыми сделками, проведенными Центральным банком России и Народным банком Китая. Компании по обе стороны сделки по обмену, похоже, не были заинтересованы в том, чтобы воспользоваться ею, опять же из-за опасений санкций и трудностей с репатриацией капитала из Китая.

Сумма своп-соглашения между Китаем и Россией составила 150 млрд юаней (около $24 млрд), но его реальное применение ограничилось несколькими тестовыми сделками, проведенными Центральным банком России и Народным банком Китая. Компании по обе стороны сделки по обмену, похоже, не были заинтересованы в том, чтобы воспользоваться ею, опять же из-за опасений санкций и трудностей с репатриацией капитала из Китая.

В июне 2019 года после длительных переговоров Пекин и Москва подписали соглашение о переходе на двусторонние расчеты в своих национальных валютах и не в первый раз заговорили о «дедолларизации». Соглашение содержало взаимные обещания расширить использование юаня и рубля, в том числе во внешнеторговых контрактах. При этом выбор валюты для расчетов между конкретными российскими и китайскими компаниями остается на их усмотрение.

Несмотря на договоренность и риторику на высшем уровне, роль рубля и юаня в российско-китайской торговле медленно растет. В 2020 году на рубль приходилось всего 5,7% от общего объема российско-китайских платежей, а на юань — всего 6,3%. Закономерность роста есть, но она вялая: показатели 2013 года, для сравнения, по юаню составили 2%, по рублю — 1%.

Закономерность роста есть, но она вялая: показатели 2013 года, для сравнения, по юаню составили 2%, по рублю — 1%.

Процесс дедолларизации двусторонней торговли между Россией и Китаем, тем не менее, идет, но в основном за счет перехода на евро. За последние четыре месяца 2020 года Пекин и Москва провели 83,3% своих сделок в евро. Это также повлияло на процесс дедолларизации экспортных операций России с остальным миром, в котором доля доллара впервые опустилась ниже 50 процентов в последнем квартале 2020 года до 48,3 процента.

Тем не менее, даже переход на евро в китайско-российской торговле не снижает риск западных санкций. Любой корреспондентский банк, содействующий транзакциям между Россией и Китаем, скорее всего, в какой-то степени затронет доллары США и, следовательно, будет подвергнут вторичным санкциям. Некоторые трансграничные платежи в евро осуществляются через международную платежную систему SWIFT, что делает их потенциальной мишенью для санкций США. Чтобы обойти эту проблему, Пекин и Москва могли бы использовать китайскую версию SWIFT: систему трансграничных межбанковских платежей (CIPS) или российскую систему передачи финансовых сообщений (STFM). Однако пока к STFM присоединился только один китайский банк, а к CIPS – только 23 российских банка.

Однако пока к STFM присоединился только один китайский банк, а к CIPS – только 23 российских банка.

С 2015 года китайское правительство активно продвигает «панда-облигации» — в настоящее время единственный вид долговых обязательств, которые иностранные компании могут выпускать на рынках материкового Китая — как способ интернационализации юаня. Тем не менее панда-облигации остаются дорогими для эмитента: доходность к погашению трехлетних облигаций составляет 3,5 процента, что значительно выше, чем у аналогичных бумаг с фиксированной ценой в долларах или евро на западных рынках, не говоря уже о сложности перемещения деноминированных в юанях капитал, полученный от такой сделки, за пределами страны.

Первой (и пока единственной) российской компанией, выпустившей панда-облигации на Шанхайской фондовой бирже, стал российский алюминиевый гигант «Русал» в 2017 году с первоначальным траншем на сумму 1 млрд юаней (около 145 млн долларов) и ставкой купона 5,5%. . При этом компания создала успешный прецедент и инвестировала в свою репутацию в Китае, хотя и не реализовала планы по повторной эмиссии. Другие российские компании и банки не спешат следовать примеру «Русала». Вместо этого компании, в том числе Банк ВТБ и РусГидро, воспользовались гонконгским рынком капитала и «дим-сам облигациями», номинированными в офшорных юанях.

Другие российские компании и банки не спешат следовать примеру «Русала». Вместо этого компании, в том числе Банк ВТБ и РусГидро, воспользовались гонконгским рынком капитала и «дим-сам облигациями», номинированными в офшорных юанях.

Еще один метод перевода юаня на международный уровень — кредиты китайских банков развития, а Россия — один из их крупнейших заемщиков. По данным Бостонского университета, в 2000–2020 годах российские компании заняли у китайских финансовых институтов более 44 миллиардов долларов, большая часть которых — у банков, находящихся под непосредственным контролем китайского правительства.

Крупные китайские кредиты российским предприятиям, находящимся под санкциями или которые могут попасть под санкции, часто номинированы в юанях, особенно если китайские компании участвуют в проекте, для которого требуется кредит. Санкционные риски для китайских кредиторов часто хеджируются за счет поддержки таких сделок на высоком уровне со стороны китайских и российских лидеров. Однако эта привилегия распространяется только на стратегически важные для Москвы проекты, такие как проект «Новатэка» «Ямал СПГ» в российской Арктике.

Однако эта привилегия распространяется только на стратегически важные для Москвы проекты, такие как проект «Новатэка» «Ямал СПГ» в российской Арктике.

Поэтому в остальных случаях стоит помнить, что разговоры об использовании национальных валют в двусторонних расчетах — это хорошо, но они не могут волшебным образом отмахнуться от антироссийских санкций, рисков российского делового климата или ограничений китайского политика финансовых регуляторов. Содействие улучшению двусторонних экономических связей за счет большей интернационализации юаня является заманчивой перспективой как для Пекина, так и для Москвы. Для Китая важно снизить риски санкций США в отношении платежных систем, неуклонно продвигая интернационализацию юаня на мировой арене. Для России важно снизить валютные риски, с которыми она сталкивается в условиях экономических санкций. Но договоренностей на бумаге недостаточно, чтобы изменить реальность: в условиях глобальной турбулентности российские и китайские компании, которые теоретически должны проводить дедолларизацию и все больше использовать юань, будут склонны использовать самые стабильные доступные им платежные средства.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс