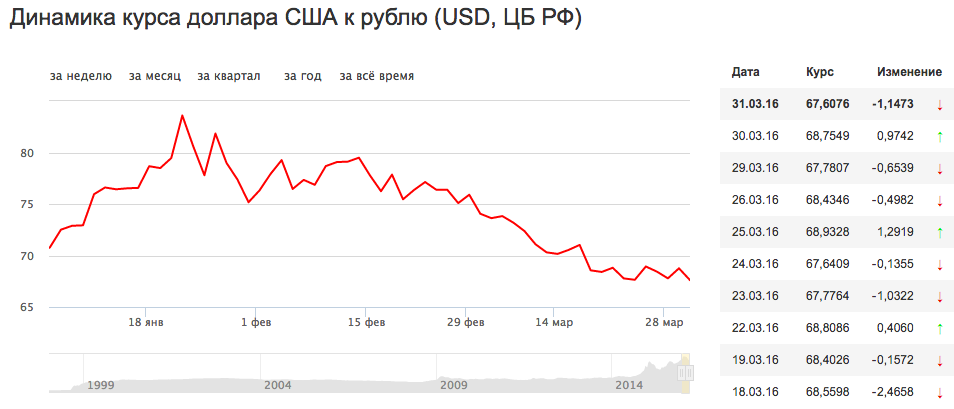

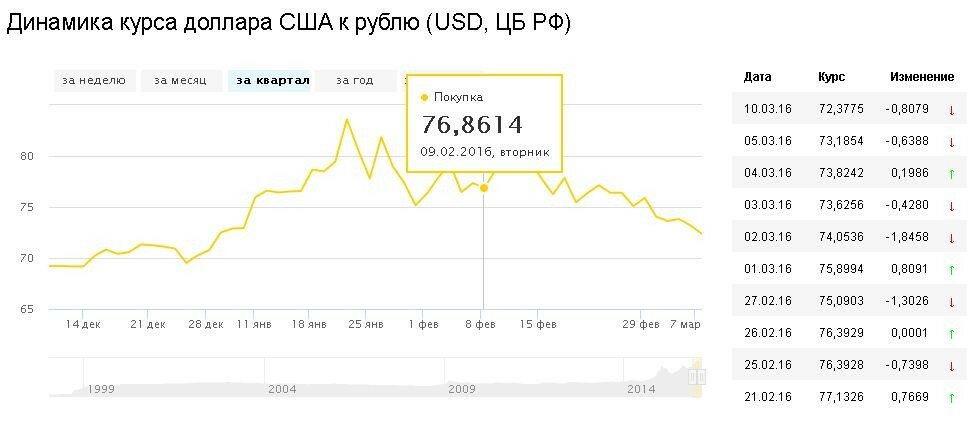

Когда в банках меняется курс валют: когда и в каких интернет-банках выгоднее менять валюту — РБК

Содержание

Обмен валюты

- Далена Банк

- Частным клиентам

- Обмен валюты

| Валюта | Покупка | Продажа |

|---|---|---|

| usd | 62.00 | 66.50 |

| eur | 61.00 | 65.50 |

| gbp | 60.00 | 75.00 |

| cny | 7.00 | 10.00 |

Получить льготный курс

Курс меняется в течение дня.

ИНДИВИДУАЛЬНЫЙ КУРС ОТ 1000 У.Е.

ФИКСИРУЕМ КУРС НА 1 ЧАС.

Преимущества Далена Банка:

- Курс, близкий к биржевому

- Наличие мелких купюр

- Бесплатная парковка на охраняемой территории у Центрального офиса

- 7 офисов в Москве и 1 в Московской области

При совершении обмена валюты на сумму свыше 40 000 ₽ необходимо представить документ, удостоверяющий личность:

- Паспорт РФ — для граждан РФ

- Заграничный паспорт — для иностранных граждан, временно находящихся в Российской Федерации

- Вид на жительство в Российской Федерации — для иностранных граждан, постоянно проживающих на территории Российской Федерации

Получить индивидуальный курс, зафиксировать курс и задать вопросы можно по телефонам:

8 (495) 673-54-63 и 8 (495) 673-33-91

В Офисе «Таганский» и «Смоленский» отсутствует возможность зафиксировать курс

Посмотреть адреса офисов

ВНИМАНИЕ! ООО МИБ «ДАЛЕНА» обращает Ваше внимание, что в рамках исполнения требований Федерального закона от 07. 08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» с 30.11.2018 г. при проведении валютно-обменных операций Банк вправе запросить у физических лиц документальное подтверждение источника происхождения денежных средств.

08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» с 30.11.2018 г. при проведении валютно-обменных операций Банк вправе запросить у физических лиц документальное подтверждение источника происхождения денежных средств.

В случае непредставления физическим лицом документов (сведений), подтверждающих источники происхождения денежных средств, Банк может реализовать в отношении Клиента право, предусмотренное пунктом 11 статьи 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а именно отказать в выполнении распоряжения Клиента о совершении валютно-обменной операции.

Предлагаем вам также ознакомиться с мобильным приложением «Банкноты Банка России», которое содержит информацию обо всех банкнотах Банка России, находящихся в обращении, и доступно для бесплатного скачивания и обновления в официальных магазинах приложений Google Play и App Store. Мобильное приложение наглядно показывает, где расположены защитные признаки на банкнотах и как их проверить, демонстрирует в анимированной интерактивной форме проявление защитных признаков банкноты, контролируемых на просвет, при увеличении, на ощупь или при изменении угла наблюдения.

Мобильное приложение наглядно показывает, где расположены защитные признаки на банкнотах и как их проверить, демонстрирует в анимированной интерактивной форме проявление защитных признаков банкноты, контролируемых на просвет, при увеличении, на ощупь или при изменении угла наблюдения.

Московский инвестиционный банк Далена — 30 лет успешной работы!

Ваше сообщение отправлено.

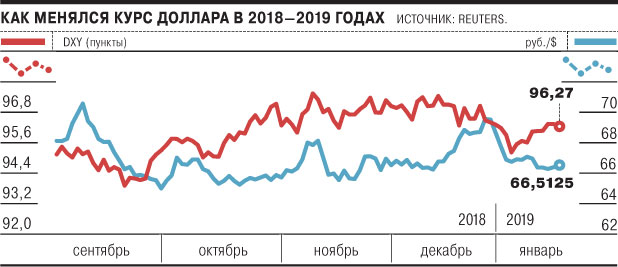

Как валютный курс влияет на инфляцию — ECONS.ONLINE

Ослабление национальной валюты обычно вызывает инфляцию. Цена импортных товаров растет, а вслед за этим – и средний уровень цен в экономике. Такое увеличение общего уровня цен называется эффектом переноса. Обычно эффект переноса неполный: то есть изменение курса на 1% меняет цены меньше, чем на 1%. Причем из-за ценовой жесткости краткосрочный эффект переноса оказывается слабее долгосрочного. Скажем, в России в нулевые годы изменение курса рубля на 10% приводило к изменению общего уровня цен примерно на 3% в тот же месяц и на 6% в течение года. То есть мгновенный эффект переноса был равен 0,3, а долгосрочный эффект переноса – 0,6.

То есть мгновенный эффект переноса был равен 0,3, а долгосрочный эффект переноса – 0,6.

Есть несколько причин неполноты эффекта переноса:

-

фирмы, продающие импортные товары, конкурируют с отечественными производителями. Поэтому для них может быть неоптимально увеличивать цену в точности пропорционально изменению курса. Ведь в этом случае слишком многие покупатели переключатся на отечественную продукцию; -

некоторые товары не торгуются на мировом рынке и производятся из отечественного сырья. Цены таких товаров слабо реагируют на курсовые колебания; -

часть фирм ожидают, что шок курса временный и вскоре тот вернется к прежнему уровню.

Эффект переноса может отличаться в разных странах и даже в одной стране в разные периоды времени. В

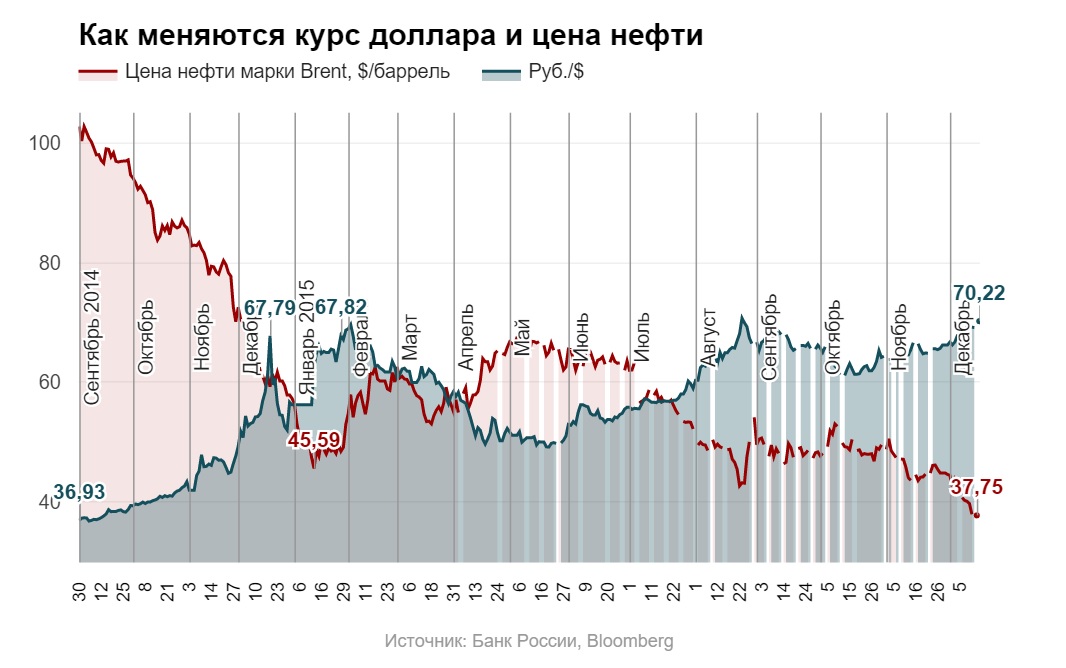

Бразилии в 1990-е гг. он был близок к 0,7, а сейчас – к 0,1. Тем не менее ясно, что вызванные внешними причинами курсовые колебания обычно влияют на внутренний уровень цен. Так, резкое падение цен на нефть в 2014 г. повлекло за собой снижение курса рубля, которое, в свою очередь, внесло вклад в увеличение уровня инфляции с 6% в 2013 г. до 16% в 2016 г.

Тем не менее ясно, что вызванные внешними причинами курсовые колебания обычно влияют на внутренний уровень цен. Так, резкое падение цен на нефть в 2014 г. повлекло за собой снижение курса рубля, которое, в свою очередь, внесло вклад в увеличение уровня инфляции с 6% в 2013 г. до 16% в 2016 г.

Эффект переноса в странах, таргетирующих инфляцию

Какой политики в связи с этим должен придерживаться центральный банк, если его цель – ценовая стабильность?

Центральный банк может фиксировать валютный курс, чтобы избежать его колебаний, которые приводят к инфляции, но ему может не хватить валютных резервов для поддержания курса. А это грозит девальвацией и, следовательно, возвращением эффекта переноса, которого хотелось избежать.

При

инфляционном таргетировании национальная валюта свободно плавает, и в результате из-за эффекта переноса инфляция может оказаться выше заявленного денежными властями целевого ориентира. Это будет мешать успеху политики таргетирования инфляции.

Это будет мешать успеху политики таргетирования инфляции.

Чтобы сделать выбор между фиксированным курсом и инфляционным таргетированием, полезно понять, как именно переход к последнему из них сказывается на связи между курсом и ценами.

Сама тема эффекта переноса в российской экономике

исследована достаточно обстоятельно, однако про влияние смены режима денежно-кредитной политики на его величину мы до последнего момента знали мало. Чтобы восполнить этот пробел, мы

проанализировали не только российский опыт, но и изучили, как менялся эффект переноса в других странах, таргетирующих инфляцию.

Хотя в России переход к таргетированию инфляции в 2014 г. сопровождался ослаблением рубля и последующим ускорением инфляции, нельзя утверждать, что причиной этих событий была именно смена режима монетарной политики. В этот же период российская экономика столкнулась и с другими внешними шоками: резким падением цен на нефть и введением санкций. В результате, располагая данными только по России, трудно выявить чистое влияние смены режима монетарной политики, отделив его от влияния прочих факторов.

В результате, располагая данными только по России, трудно выявить чистое влияние смены режима монетарной политики, отделив его от влияния прочих факторов.

Сложность моделирования тут состоит в том, что и валютный курс, и инфляция – эндогенные переменные, которые меняются под воздействием друг друга и прочих факторов. Для решения этой проблемы в работе использовался специальный подход –

обобщенный метод моментов. Он опирается на инструментальные переменные для решения проблемы эндогенности и одновременно позволяет учесть специфические страновые особенности, влияющие на инфляцию в данной экономике.

Выборка включает все 38 стран, которые на момент проведения исследования таргетировали инфляцию. Оказалось, что переход к политике таргетирования инфляции снижает зависимость общего уровня цен от курса национальной валюты. Это верно как для развитых стран, так и для развивающихся. Например, в развивающихся странах эффект переноса снижается с 0,59 до 0,04.

Почему так происходит?

Если центральный банк реализует режим таргетирования инфляции, то фирмы начинают иначе думать про будущее. Их инфляционные ожидания постепенно закрепляются на уровне целевого ориентира, заявленного центральным банком (такой процесс называется заякориванием ожиданий). Поэтому колебания валютного курса многими экономическими агентами воспринимаются как временные изменения, которые вряд ли скажутся на динамике цен в будущем. В результате фирмы не спешат пересматривать параметры своих долгосрочных контрактов в ответ на любое изменение курса.

Кроме того, в условиях инфляционного таргетирования снижается инфляционная инерция. То есть будущая инфляция меньше зависит от своей предыстории и больше – от обещаний денежных властей. Так что даже если ослабление курса меняет цены в текущем периоде, это слабо сказывается на инфляции в среднесрочной перспективе.

Для развивающихся экономик этот механизм особенно важен, так как для заякоривания ожиданий критична

репутация центрального банка. В развитых странах она и так достаточно надежна. А вот денежным властям развивающихся экономик ее помогает сформировать именно последовательная реализация принципов инфляционного таргетирования, среди которых – прозрачность и подотчетность монетарной политики.

В развитых странах она и так достаточно надежна. А вот денежным властям развивающихся экономик ее помогает сформировать именно последовательная реализация принципов инфляционного таргетирования, среди которых – прозрачность и подотчетность монетарной политики.

Уменьшение величины долгосрочного эффекта переноса с 0,6 до 0,2 наблюдается и в России (где оценка осуществлялась при помощи ARDL-модели на помесячных данных за период с 1995 по 2017 г.). Иными словами, после перехода к инфляционному таргетированию 10-процентное ослабление рубля вызывает рост цен всего на 2%. Похоже, что после перехода к политике инфляционного таргетирования доверие к рублю выросло, и население стало слабее реагировать на изменения его курса по отношению к другим валютам.

В то же время после принятия инфляционного таргетирования эффект переноса хотя и снизился, однако остается значимым фактором динамики общего уровня цен в России. Центральный банк должен учитывать его при оценке последствий денежно-кредитной политики. В этом смысле ограниченное использование регулятором интервенций на валютном рынке, а также применение бюджетного правила по-прежнему выглядят разумными мерами снижения курсовой волатильности.

В этом смысле ограниченное использование регулятором интервенций на валютном рынке, а также применение бюджетного правила по-прежнему выглядят разумными мерами снижения курсовой волатильности.

Реальные последствия обесценивания обменного курса: роль предложения банковских кредитов

Существующий экономический анализ использует традиционные открытые макромодели для измерения влияния изменений обменного курса на реальную экономику, но эти модели часто игнорируют роль финансовой системы. Однако эмпирические данные показали, что подверженность фирм и финансовых учреждений активам и обязательствам в иностранной валюте также может играть важную роль в воздействии колебаний обменного курса на реальную экономику (Бруно и Шин, 2021 г., Каломирис и др., 2022 г.). . Как подверженность банков иностранной валюте влияет на их кредитование, инвестиции их заемщиков и экономический рост? В недавней работе (Beck et al. 2022) мы использовали обесценивание евро в 2014 году, чтобы оценить, как это неожиданное и экзогенное изменение обменного курса повлияло на кредитное поведение немецких банков, роль межбанковских рынков, инвестиционное поведение компаний и показатели регионального роста. .

.

Мы предполагаем, что скачки обменного курса должны повлиять на предложение банковских кредитов, когда банки имеют валютные риски на своих балансах, которые не полностью хеджированы. В частности, европейский банк с более высокими объемами активов в иностранной валюте, чем пассивов, испытывает увеличение чистой стоимости активов из-за повышения курса доллара США (соответствующего обесцениванию евро) и, следовательно, вероятно, расширит предложение кредита. Поэтому директивные органы должны тщательно учитывать как подверженность банковской системы иностранной валюте, так и ее распределение между банками при оценке воздействия изменений обменного курса на реальную экономику.

Настройка

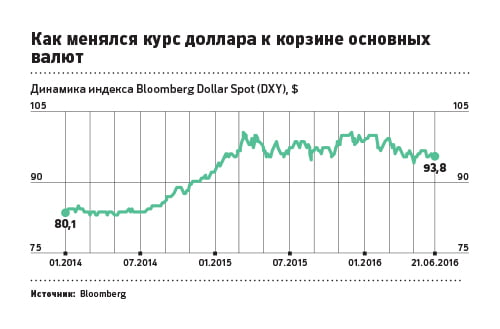

Снижение курса Федеральной резервной системы вызвало резкое обесценивание евро по отношению к доллару США. В частности, между вторым кварталом 2014 г. и первым кварталом 2015 г. евро потерял чуть более 20% стоимости по отношению к доллару (см. рис. 1). Это снижение было во многом неожиданным для участников финансового рынка, поскольку разница в краткосрочных прогнозах процентных ставок между еврозоной и США была относительно стабильной.

Хотя невозможно приписать это движение обменного курса только одному фактору, многие валютные дилеры объяснили это ростом доллара, вызванным, по крайней мере, в значительной степени постепенным изменением политики количественного смягчения в США. известный как свертывание Федеральной резервной системы, в то время как ЕЦБ продолжал покупать финансовые активы. Хотя кредитное поведение немецких банков вряд ли повлияет на денежно-кредитную политику в США по очевидным причинам, решение ЕЦБ расширить свою либеральную денежно-кредитную политику было обусловлено не столько экономической ситуацией в Германии, сколько фундаментальными макроэкономическими факторами в Южной Европе (Iletzki et al. 2020).

Германия представляет собой интересную лабораторию для изучения влияния этого изменения обменного курса на реальную экономику через банковский сектор, поскольку немецкий банковский сектор накопил значительные объемы чистых активов в иностранной валюте в совокупности, но с ярко выраженными межбанковскими колебаниями. В то же время Германия является экспортоемкой экономикой с одним из самых высоких показателей отношения чистого экспорта к ВВП в мире. Таким образом, изменения обменного курса, вероятно, будут иметь значительные реальные последствия.

В то же время Германия является экспортоемкой экономикой с одним из самых высоких показателей отношения чистого экспорта к ВВП в мире. Таким образом, изменения обменного курса, вероятно, будут иметь значительные реальные последствия.

Рисунок 1 Обменный курс евро/доллар США с течением времени

Примечание : На этом рисунке показана месячная динамика обменного курса евро/доллар США и номинального эффективного обменного курса, взвешенного по сделкам (1 кв. 1999 г. = 100 ) вокруг эпизода обесценивания во втором квартале 2014 г. – первом квартале 2015 г. Источники данных: Федеральный резервный банк Сент-Луиса и ЕЦБ.

Данные и эмпирическая стратегия

Мы используем два уникальных набора данных: один на уровне банка-фирмы-кредита и один на уровне региона. Набор данных о кредитах на уровне банков и фирм составляется ежеквартально и объединяет кредитный реестр Deutsche Bundesbank с данными на уровне компаний от Amadeus и данными на уровне банков от Бундесбанка. Последний также содержит подробные данные об активах банков в иностранной валюте. Региональный набор данных объединяет данные из базы данных INKAR, которая включает данные по всем 401 административному региону Германии с годовой периодичностью, с балансовыми характеристиками местных банков.

Последний также содержит подробные данные об активах банков в иностранной валюте. Региональный набор данных объединяет данные из базы данных INKAR, которая включает данные по всем 401 административному региону Германии с годовой периодичностью, с балансовыми характеристиками местных банков.

Мы оцениваем регрессии разницы в разнице вокруг эпизода амортизации со 2 кв. 2014 г. по 1 кв. 2015 г., сравнивая период до амортизации (2 кв. 2013 г. — 1 кв. 2014 г.) с периодом после амортизации (2 кв. 2015 г. — 1 кв. 2016 г.). Наша эмпирическая стратегия основана на дифференцированной дошоковой подверженности немецких банков чистым активам в долларах США (масштабируемой по совокупным активам), при этом банки, имеющие более высокие активы в иностранной валюте, подвержены большему риску.

При изучении межфирменных различий в распределении кредита идентификация также зависит от неоднородности балансовых характеристик фирм до амортизации. Следуя стандартному подходу, описанному в литературе по кредитным реестрам, мы дополнительно ограничиваем нашу выборку фирмами, имеющими отношения с несколькими банками, и включаем фиксированные эффекты фирм, чтобы таким образом контролировать спрос на кредиты и изолировать эффекты предложения (Khwaja and Mian 2008).

Мы также проводим различие между банковским кредитованием фирм и других банков, чтобы изолировать влияние снижения обменного курса на межбанковский рынок. Чтобы изучить, распространяется ли дополнительное предложение кредита после обесценивания на реальную экономику, мы дополняем эти регрессии оценками роста кредита, инвестиций и занятости на уровне компаний, а также оценками роста ВВП на уровне регионов.

Наши регрессии на уровне регионов основаны на уникальной особенности банковской системы Германии, заключающейся в том, что сберегательные банки (крупнейшие из трех столпов немецкой банковской системы) ограничены конкретными географическими районами, и поэтому мы можем сопоставить их кредитование с ростом в 401 административном районе Германии.

Результаты

Наш анализ дает три основных результата.

Во-первых, обесценение евро побуждает более крупные банки со значительным объемом чистых активов в иностранной валюте расширять свое кредитное предложение. В зависимости от определения размера банка мы находим, что крупный банк с долей чистых активов в иностранной валюте на один процентный пункт выше, чем у среднего крупного банка, имеет более высокий рост кредита на 4,5-5,5 процентного пункта (для сравнения: средний рост кредита составляет -7,1% между 2013-14 и 2015-16).

В зависимости от определения размера банка мы находим, что крупный банк с долей чистых активов в иностранной валюте на один процентный пункт выше, чем у среднего крупного банка, имеет более высокий рост кредита на 4,5-5,5 процентного пункта (для сравнения: средний рост кредита составляет -7,1% между 2013-14 и 2015-16).

Во-вторых, это увеличение может быть объяснено ростом предложения кредитов экспортно-интенсивным фирмам, а не более рискованным фирмам, и, что еще более важно, увеличением активности на межбанковском рынке. В частности, крупные банки со значительными чистыми активами в иностранной валюте увеличивают свои межбанковские кредиты небольшим банкам без значительных активов в иностранной валюте, но с более высокой долей компаний-экспортеров в их кредитном портфеле, что, в свою очередь, также позволяет небольшим банкам расширять свое кредитное предложение. . Это свидетельствует о том, что снижение обменного курса за счет увеличения ликвидности отдельных уровней отечественного банковского сектора может иметь значительные экономические последствия, даже если местные банки имеют низкую подверженность активам в иностранной валюте и, следовательно, не подвержены непосредственному влиянию шока обменного курса.

В-третьих, мы показываем, что фирмы-экспортеры, занимающие кредиты у более мелких банков с более высокой зависимостью от межбанковского рынка, увеличивают свои инвестиции после снижения обменного курса и что регионы, в которых местные банки получают выгоду от этого увеличения межбанковского заимствования, демонстрируют значительно более высокие темпы роста ВВП, чем менее подверженные риску регионы. С экономической точки зрения, мы показываем, что более подверженные риску регионы растут на 1,3–1,4 процентных пункта больше, чем менее подверженные риску регионы, в совокупности за два года после обесценивания по сравнению с двумя годами до обесценивания, что сопоставимо со средним темпом роста 11,9.%. Таким образом, колебания обменного курса за счет изменения структуры предложения банковских кредитов и увеличения межбанковской ликвидности могут иметь значительные совокупные последствия.

В целом, крупные банки, чей собственный капитал увеличился за счет увеличения чистых активов в иностранной валюте, увеличили кредитование, в том числе через межбанковские рынки, более мелким банкам с более высокой долей экспортирующих надежных заемщиков. Это, в свою очередь, привело к увеличению инвестиций таких фирм, а в регионах более мелкие банки получили больше межбанковских кредитов.

Это, в свою очередь, привело к увеличению инвестиций таких фирм, а в регионах более мелкие банки получили больше межбанковских кредитов.

Вклад и последствия для политики

Наши результаты подтверждают литературные данные о влиянии изменений обменного курса на реальную экономику. Хотя существует множество свидетельств того, что снижение обменного курса может сократить инвестиции компаний и реальный экономический рост, когда фирмы имеют долги в иностранной валюте (например, Aguiar, 2005 г., Kearns and Patel, 2016 г., Du and Schreger, 2022 г., Kalemli-Ozcan et al., 2021 г.), только одно исследование, по крайней мере, насколько нам известно, рассматривает влияние валютных рисков банков на эффект роста от колебаний обменного курса. В частности, Агарвал (2019 г.) показывает, что снижение (повышение) обменного курса может привести к увеличению (уменьшению) внутреннего кредита и более высокому (более низкому) совокупному росту, когда отечественный банковский сектор подвержен высокому риску чистых активов в иностранной валюте.

Наш вклад в литературу заключается в том, что, используя детализированные данные о кредитах на уровне банков и фирм, мы можем предоставить данные о конкретных механизмах, с помощью которых изменения обменного курса могут влиять на предложение кредитов, т. е. посредством прямого кредитования и межбанковского кредитования, и связать эти механизмы к реальному экономическому эффекту.

Последствия нашего исследования для политики заключаются в том, что последствия изменений обменного курса не ограничиваются прогнозируемыми стандартными моделями открытой макроэкономики, но критически зависят не только от совокупной структуры баланса банковской системы страны, но и от эффективности своего межбанковского рынка. Директивные органы должны учитывать эти дополнительные каналы при оценке воздействия изменений обменного курса на банковскую систему и реальную экономику.

Ссылки

Агарвал, И. (2019 г.), «Подверженность банков иностранной валюте и реальные последствия шоков обменного курса», мимео, Университет Британской Колумбии.

Агияр, М. (2005 г.), «Инвестиции, девальвация и воздействие иностранной валюты: пример Мексики», Journal of Development Economics 78(1): 95–113.

Бек, Т., Беднарек П., Каат Д. и фон Вестернхаген Н. (2022 г.), «Реальные последствия снижения обменного курса: роль предложения банковских кредитов», Документ для обсуждения CEPR 17231.

Бруно, В. и Х.С. Шин (2015 г.), «Доллары и экспорт: влияние силы валюты на международную торговлю», VoxEU.org, 27 июля.

Каломирис, К., М. Ларрейн, С. Шмуклер и Т. Уильямс (2022), «Бум корпоративных облигаций в иностранной валюте после 2008 года: почему развивающиеся рынки становятся большими», VoxEU.org, 28 февраля.

Du, W and J Schreger (2022), «Суверенный риск, валютный риск и корпоративные балансы», Review of Financial Studies , готовится к печати.

Калемли-Озджан, С., С. Лю и И. Шим (2021 г.), «Колебания обменного курса и твердое кредитное плечо», Экономический обзор МВФ 69: 90–121.

Кернс, Дж. и Н. Пател (2016 г.), «Компенсирует ли финансовый канал обменных курсов торговый канал?», Ежеквартальный обзор БМР.

Хваджа, А.И. и А. Миан (2008 г.), «Отслеживание воздействия шоков ликвидности банков: данные по развивающимся рынкам», American Economic Review 98 (4): 1413–42.

Валютные интервенции с плавающими обменными курсами

21.5 Валютные интервенции с плавающими обменными курсами

Цели обучения

- Узнать, как центральный банк страны может вмешаться, чтобы повлиять на стоимость валюты страны в системе плавающего обменного курса.

- Изучите механизм и цель стерилизованной интервенции центрального банка на рынке Forex.

В системе чистого плавающего обменного курса обменный курс определяется как курс, который уравнивает спрос на валюту на частном рынке с предложением на частном рынке. Центральный банк не играет необходимой роли в определении чисто плавающего обменного курса. Тем не менее, иногда центральные банки желают или подвергаются давлению со стороны внешних групп, чтобы они предприняли действия (т. е. вмешались), чтобы либо повысить, либо понизить обменный курс в системе плавающего обмена. Когда центральные банки вмешиваются на полурегулярной основе, систему иногда называют «грязным плавающим курсом». Причин таких вмешательств несколько.

Тем не менее, иногда центральные банки желают или подвергаются давлению со стороны внешних групп, чтобы они предприняли действия (т. е. вмешались), чтобы либо повысить, либо понизить обменный курс в системе плавающего обмена. Когда центральные банки вмешиваются на полурегулярной основе, систему иногда называют «грязным плавающим курсом». Причин таких вмешательств несколько.

Первая причина, по которой центральные банки вмешиваются, заключается в том, чтобы стабилизировать колебания обменного курса. Принимать решения в области международной торговли и инвестиций гораздо труднее, если обменный курс быстро меняется. Хорошие или плохие торговые сделки или международные инвестиции часто зависят от значения обменного курса, который будет преобладать в какой-то момент в будущем. (См. главу 15 «Рынки иностранной валюты и нормы прибыли», раздел 15.3 «Расчет нормы прибыли на международные инвестиции» для обсуждения того, как будущие обменные курсы влияют на прибыль на международные инвестиции. ) Если обменный курс изменяется быстро, вверх или вниз , трейдеры и инвесторы станут более неуверенными в прибыльности сделок и инвестиций и, вероятно, сократят свою международную деятельность. Как следствие, международные трейдеры и инвесторы, как правило, предпочитают более стабильные обменные курсы и часто оказывают давление на правительства и центральные банки, чтобы они вмешивались в валютный рынок (Форекс) всякий раз, когда обменный курс меняется слишком быстро.

) Если обменный курс изменяется быстро, вверх или вниз , трейдеры и инвесторы станут более неуверенными в прибыльности сделок и инвестиций и, вероятно, сократят свою международную деятельность. Как следствие, международные трейдеры и инвесторы, как правило, предпочитают более стабильные обменные курсы и часто оказывают давление на правительства и центральные банки, чтобы они вмешивались в валютный рынок (Форекс) всякий раз, когда обменный курс меняется слишком быстро.

Вторая причина, по которой центральные банки вмешиваются, заключается в том, чтобы обратить вспять рост торгового дефицита страны. Дефицит торгового баланса (или дефицит счета текущих операций) может быстро вырасти, если обменный курс страны значительно укрепится. Более высокая стоимость валюты сделает иностранные товары и услуги (ТиУ) относительно более дешевыми, стимулируя импорт, в то время как отечественные товары будут казаться иностранцам относительно более дорогими, что сократит экспорт. Это означает, что рост стоимости валюты может привести к увеличению торгового дефицита. Если этот торговый дефицит рассматривается как проблема для экономики, центральный банк может быть вынужден вмешаться, чтобы снизить стоимость валюты на рынке Forex и тем самым обратить вспять растущий торговый дефицит.

Если этот торговый дефицит рассматривается как проблема для экономики, центральный банк может быть вынужден вмешаться, чтобы снизить стоимость валюты на рынке Forex и тем самым обратить вспять растущий торговый дефицит.

Центробанки могут использовать два метода воздействия на обменный курс. Косвенный метод заключается в изменении внутренней денежной массы. Прямой метод заключается в прямом вмешательстве на валютном рынке путем покупки или продажи валюты.

Косвенное валютное вмешательство

Центральный банк может использовать косвенный метод повышения или понижения обменного курса за счет изменения внутренней денежной массы. Как было показано в главе 21 «Эффекты политики при плавающих обменных курсах», раздел 21.2 «Денежно-денежная политика при плавающих обменных курсах», увеличение внутренней денежной массы США приведет к увеличению E $/£ или обесценивание доллара. Точно так же уменьшение денежной массы вызовет укрепление доллара.

Несмотря на относительно быструю корректировку рынков активов, этот тип интервенций должен охватывать не только операции на открытом рынке, но и изменения внутренней денежной массы, внутренних процентных ставок и обменных курсов в связи с новыми нормами доходности. Таким образом, этот метод может занять несколько недель или более, прежде чем эффект на обменные курсы будет реализован.

Таким образом, этот метод может занять несколько недель или более, прежде чем эффект на обменные курсы будет реализован.

Вторая проблема этого метода заключается в том, что для воздействия на обменный курс центральный банк должен изменить внутреннюю процентную ставку. В большинстве случаев центральные банки используют процентные ставки для поддержания стабильности на внутренних рынках. Если внутренняя экономика быстро растет и инфляция начинает расти, центральный банк может снизить денежную массу, чтобы повысить процентные ставки и помочь замедлить экономику. Если экономика растет слишком медленно, центральный банк может увеличить денежную массу, чтобы снизить процентные ставки и помочь стимулировать внутреннюю экспансию. Таким образом, чтобы изменить обменный курс с помощью косвенного метода, центральному банку может потребоваться изменить процентные ставки по сравнению с тем, что он считает приемлемым для внутренних проблем в данный момент. (Ниже мы обсудим метод, который используют центральные банки, чтобы избежать этой дилеммы. )

)

Прямая валютная интервенция

Самый очевидный и прямой способ интервенции центральных банков и воздействия на обменный курс — это прямой выход на частный рынок Форекс путем покупки или продажи национальной валюты. Возможны две транзакции.

Во-первых, центральный банк может продать национальную валюту (допустим, доллары) в обмен на иностранную валюту (скажем, фунты стерлингов). Эта транзакция повысит предложение долларов на Forex (а также повысит спрос на фунты стерлингов), что приведет к снижению стоимости доллара и, следовательно, обесцениванию доллара. Конечно, когда доллар обесценивается, фунт растет в цене по отношению к доллару. Поскольку центральный банк является конечным источником всех долларов (он может эффективно печатать неограниченное количество), он может наводнить рынок Форекс столько долларов, сколько пожелает. Таким образом, возможности центрального банка по снижению стоимости доллара путем прямого вмешательства на рынке Форекс практически безграничны.

Если вместо этого центральный банк захочет повысить стоимость доллара, ему придется отменить транзакцию, описанную выше. Вместо того, чтобы продавать доллары, ему нужно будет покупать доллары в обмен на фунты. Повышенный спрос на доллары на Forex со стороны центрального банка повысит стоимость доллара, что приведет к его укреплению. В то же время увеличение предложения фунтов стерлингов на Форексе объясняет, почему фунт будет обесцениваться по отношению к доллару.

Однако возможности центрального банка повышать стоимость своей валюты посредством прямых валютных интервенций ограничены. Чтобы Федеральный резервный банк США (или ФРС) мог покупать доллары в обмен на фунты, он должен иметь запас валюты в фунтах стерлингов (или других активов в фунтах стерлингов), доступных для обмена. Такие авуары иностранных активов центральным банком называются валютными резервами. Холдинги иностранных активов центральным банком страны. Обычно хранится в форме иностранных государственных казначейских облигаций. Валютные резервы обычно накапливаются с течением времени и удерживаются на случай, если желательна интервенция. В конце концов, степень, в которой ФРС может повысить стоимость доллара по отношению к фунту посредством прямой валютной интервенции, будет зависеть от размера ее валютных резервов, номинированных в фунтах стерлингов.

Валютные резервы обычно накапливаются с течением времени и удерживаются на случай, если желательна интервенция. В конце концов, степень, в которой ФРС может повысить стоимость доллара по отношению к фунту посредством прямой валютной интервенции, будет зависеть от размера ее валютных резервов, номинированных в фунтах стерлингов.

Косвенный эффект прямого вмешательства Forex

Существует вторичный косвенный эффект, который возникает, когда центральный банк вмешивается в рынок Forex. Предположим, ФРС продает доллары в обмен на фунты на частном Форексе. Эта транзакция включает покупку иностранных активов (фунтов стерлингов) в обмен на валюту США. Поскольку ФРС является конечным источником долларовой валюты, эти доллары, используемые в транзакции, войдут в обращение в экономике точно так же, как новые доллары поступают, когда ФРС покупает казначейские векселя на открытом рынке. Единственная разница заключается в том, что при операции на открытом рынке ФРС покупает внутренний актив, а при интервенции на рынке Форекс — иностранный актив. Но оба они все равно являются активами, и оба оплачиваются вновь созданными деньгами. Таким образом, когда ФРС покупает фунты и продает доллары на Forex, денежная масса США будет увеличиваться.

Но оба они все равно являются активами, и оба оплачиваются вновь созданными деньгами. Таким образом, когда ФРС покупает фунты и продает доллары на Forex, денежная масса США будет увеличиваться.

Увеличение денежной массы в США снизит процентные ставки в США, уменьшит норму прибыли на активы США с точки зрения международных инвесторов и приведет к обесцениванию доллара. Направление этого косвенного эффекта такое же, как и у прямого эффекта.

Напротив, если бы ФРС покупала доллары и продавала фунты на Форексе, денежная масса США уменьшалась. Снижение денежной массы в США повысит процентные ставки в США, повысит норму прибыли на активы США с точки зрения международных инвесторов и приведет к укреплению доллара.

Единственная разница между прямым и косвенным эффектом заключается во времени и устойчивости. Прямой эффект произойдет немедленно после интервенции центрального банка, поскольку ФРС будет влиять на сегодняшнее предложение долларов или фунтов на Форекс. Косвенный эффект, действующий через денежную массу и процентные ставки, может занять несколько дней или недель. Устойчивость прямых и косвенных эффектов обсуждается далее, когда мы вводим идею стерилизованной интервенции на рынке Форекс.

Устойчивость прямых и косвенных эффектов обсуждается далее, когда мы вводим идею стерилизованной интервенции на рынке Форекс.

Стерилизованные валютные интервенции

Во многих случаях центральный банк либо хочет, либо подвергается давлению с целью повлиять на значение обменного курса путем прямых интервенций на валютном рынке. Однако, как показано выше, прямые валютные интервенции изменят внутреннюю денежную массу. Изменение денежной массы повлияет на среднюю процентную ставку в краткосрочной перспективе и на уровень цен и, следовательно, на уровень инфляции в долгосрочной перспективе. Поскольку центральным банкам, как правило, поручено поддерживать стабильность внутренних цен или помогать в поддержании соответствующих процентных ставок, низкого уровня безработицы и роста ВВП, валютные интервенции часто будут мешать достижению одной или нескольких других их целей.

Например, если центральный банк считает, что текущие процентные ставки следует медленно повышать в течение следующих нескольких месяцев, чтобы замедлить рост экономики и предотвратить новый всплеск инфляции, тогда интервенция Форекс для снижения стоимости национальной валюты будет привести к увеличению денежной массы и снижению процентных ставок, что прямо противоположно тому, чего хочет добиться центральный банк. Конфликты, подобные этому, типичны и обычно приводят к тому, что центральный банк предпочитает стерилизовать свои интервенции на рынке Форекс.

Конфликты, подобные этому, типичны и обычно приводят к тому, что центральный банк предпочитает стерилизовать свои интервенции на рынке Форекс.

Предполагаемая цель стерилизованной интервенции состоит в том, чтобы вызвать изменение обменного курса, в то же время не влияя на денежную массу и, следовательно, на процентные ставки. Как мы увидим, намеченная цель вряд ли будет реализована на практике.

Стерилизованная валютная интервенция имеет место, когда центральный банк противодействует прямому вмешательству на Форекс одновременной компенсационной операцией на внутреннем рынке облигаций. Например, предположим, что ФРС США решает вмешаться, чтобы снизить стоимость доллара США. Это потребует от ФРС продавать доллары и покупать иностранную валюту на Forex. Стерилизация в данном случае включает операцию ФРС на открытом рынке, при которой она продает казначейские облигации (казначейские облигации) в то же время и по той же цене, что и продажа долларов на рынке Форекс. Например, если ФРС вмешается и продаст 10 миллионов долларов на Forex, стерилизация означает, что она одновременно продаст казначейские облигации на 10 миллионов долларов на внутреннем открытом рынке.

Рассмотрим эффекты стерилизованной интервенции Форекс со стороны ФРС США, показанные на прилагаемой диаграмме AA-DD, рис. 21.5 «Стерилизация в модели AA-DD». Предположим, что экономика изначально находится в равновесии в точке F с ВВП ( Y 1 ) и обменным курсом ( E $/£ 1 ). Теперь предположим, что ФРС вмешивается в валютный рынок, продавая доллары и покупая британские фунты. Прямое влияние на обменный курс не представлено на диаграмме AA-DD. Единственный способ, с помощью которого это может иметь эффект, — это увеличение денежной массы, что сдвинет кривую АА вверх с АА — А ‘ А ‘. Однако стерилизация означает, что ФРС одновременно проведет компенсационную операцию на открытом рынке, в данном случае продав казначейские облигации, равные по стоимости продажам на рынке Форекс. Продажа казначейских облигаций снизит денежную массу США, что вызовет немедленный сдвиг кривой AA назад с A ′ A ′ на AA . На самом деле, поскольку эти два действия происходят в один и тот же день или, по крайней мере, в течение одной недели, кривая АА на самом деле вообще не смещается. Вместо этого стерилизованная валютная интервенция поддерживает денежную массу США и, таким образом, достигает цели ФРС по поддержанию процентных ставок.

На самом деле, поскольку эти два действия происходят в один и тот же день или, по крайней мере, в течение одной недели, кривая АА на самом деле вообще не смещается. Вместо этого стерилизованная валютная интервенция поддерживает денежную массу США и, таким образом, достигает цели ФРС по поддержанию процентных ставок.

Рисунок 21.5 Стерилизация в модели AA-DD

Однако, поскольку кривые AA или DD не смещаются, равновесие в экономике никогда не сдвинется с точки F . Это означает, что стерилизованная интервенция Форекс не только не повлияет на ВНП, но и не повлияет на обменный курс. Это говорит о невозможности достижения общей цели ФРС по снижению стоимости доллара при сохранении процентных ставок.

Эмпирические исследования эффектов стерилизованных валютных интервенций, как правило, подтверждают результаты этой простой модели. Другими словами, стерилизация в реальном мире, как правило, была неэффективной для достижения какого-либо длительного воздействия на стоимость валюты страны.

Тем не менее, есть несколько причин, по которым стерилизованные вмешательства могут быть несколько эффективными. Временные эффекты, безусловно, возможны. Если центральный банк произведет существенное вмешательство на рынке Forex в течение короткого периода времени, это, безусловно, изменит предложение или спрос на валюту и немедленно повлияет на обменный курс в эти дни.

Воздействие может быть более длительным, если интервенция заставит инвесторов изменить свои ожидания относительно будущего. Это может произойти, если инвесторы не уверены, стерилизует ли центральный банк свои интервенции. Знание того, что происходит стерилизация, потребует тщательного наблюдения за несколькими рынками, если только ФРС не объявит о своей политике. Однако вместо того, чтобы объявлять о стерилизованной интервенции, центральный банк, желающий повлиять на ожидания, должен объявить о валютной интервенции, скрывая компенсирующую операцию на открытом рынке. Таким образом, инвесторы могут быть введены в заблуждение, думая, что интервенция Forex снизит будущую стоимость доллара и, таким образом, может скорректировать их ожидания.

Если инвесторов обманут, они поднимут E $/£ e в ожидании будущего обесценивания доллара. Увеличение E $/£ e сдвинет кривую AA вверх, что приведет к увеличению ВНП и обесцениванию доллара. Таким образом, стерилизованные интервенции могут оказывать более продолжительное воздействие на обменный курс. Однако величина изменения обменного курса в этом случае — если оно произойдет — наверняка будет меньше, чем при нестерилизованной интервенции.

Ключевые выводы

- Если центральный банк продает национальную валюту в обмен на иностранную валюту на Forex, это приведет к прямому снижению стоимости национальной валюты или ее обесцениванию.

- Если ФРС продаст доллары на Форексе, произойдет увеличение денежной массы в США, что снизит процентные ставки в США, снизит норму прибыли на активы США и приведет к обесцениванию доллара.

- Стерилизованная валютная интервенция имеет место, когда центральный банк противодействует прямому вмешательству на валютном рынке одновременной компенсационной операцией на внутреннем рынке облигаций.

- Предполагаемая цель стерилизованной интервенции состоит в том, чтобы вызвать изменение обменного курса, в то же время не влияя на процентные ставки.

Упражнение

Опасные вопросы . Как в популярном телевизионном игровом шоу, вам дается ответ на вопрос, и вы должны ответить вопросом. Например, если ответ — «налог на импорт», то правильный вопрос — «Что такое тариф?»

- Из купить национальную валюту или продать национальную валюту на валютном рынке, это одна вещь, которую центральный банк может сделать, чтобы вызвать обесценивание национальной валюты.

- Из купить иностранную валюту или продать иностранную валюту на валютном рынке, это одна вещь, которую может сделать центральный банк, чтобы вызвать укрепление национальной валюты.

- из увеличить , уменьшить или оставить прежним , это то, что центральный банк может сделать с внутренней денежной массой, чтобы вызвать укрепление национальной валюты.

- Из увеличить , уменьшить или оставить прежним , это одна вещь, которую центральный банк может сделать с внутренней денежной массой, чтобы вызвать обесценивание национальной валюты.

- Термин, используемый для описания операции центрального банка на внутреннем рынке облигаций, направленной на компенсацию интервенции центрального банка на валютном рынке.

- Из увеличение , уменьшение или останется прежним , это влияние на равновесный ВНП в краткосрочном периоде, если центральный банк стерилизует продажу валютных резервов на валютном рынке в модели AA-DD с плавающие обменные курсы.

- Из увеличение , уменьшение или остается прежним , это влияние на стоимость национальной валюты в краткосрочной перспективе, если центральный банк стерилизует покупку валютных резервов на валютном рынке в AA-DD модель с плавающими курсами.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс