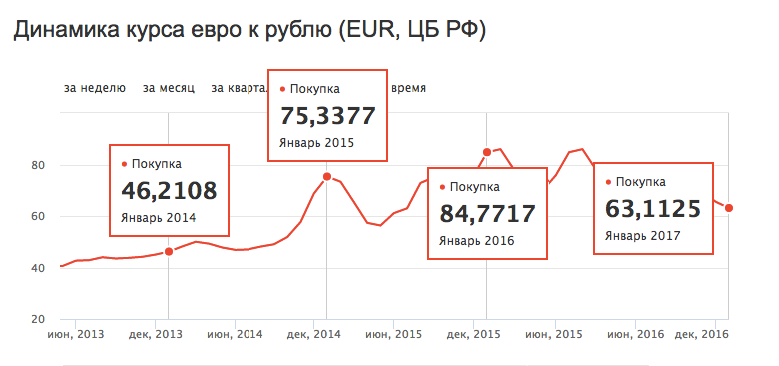

Кросс курс доллар евро на сегодня цб рф: Кросс-Курс Евро к Доллару США — Рамблер/финансы

Янчжун Хуан, специалист по глобальному здравоохранению в Совете по международным отношениям (CFR), сказал о ситуации:

Янчжун Хуан, специалист по глобальному здравоохранению в Совете по международным отношениям (CFR), сказал о ситуации: Выступления вице-президента ЕЦБ Луиса де Гиндоса могут повлиять на движение, если он сохранит ястребиную позицию.

Выступления вице-президента ЕЦБ Луиса де Гиндоса могут повлиять на движение, если он сохранит ястребиную позицию.

Gold Outlook 2023: мировая экономика на перепутье

Мировая экономика находится в переломном моменте после различных потрясений, произошедших в прошлом году. Самый большой был вызван центральными банками, когда они усилили свою агрессивную борьбу с инфляцией.

В будущем это взаимодействие между инфляцией и вмешательством центрального банка будет ключевым фактором при определении прогноза на 2023 год и динамики золота.

Экономический консенсус требует более слабого глобального роста, похожего на короткую, возможно, локальную рецессию; падающая – но повышенная – инфляция; и прекращение повышения ставок на большинстве развитых рынков. 1 В этой среде, которая несет как встречный, так и попутный ветер для золота, наши основные выводы:

В целом, этот смешанный набор влияний предполагает стабильную, но положительную динамику золота ( Рисунок 1 ). 2

2

При этом существует необычно высокий уровень неопределенности в отношении согласованных ожиданий на 2023 год. Например, если центральные банки ужесточат политику больше, чем необходимо, это может привести к более серьезному и масштабному спаду. Аналогичным образом, резкое изменение курса центральными банками — прекращение или отмена повышения до того, как инфляция будет под контролем — может привести к тому, что мировая экономика окажется на грани стагфляции. Золото исторически положительно реагировало на эти условия.

С другой стороны, менее вероятная «мягкая посадка», позволяющая избежать рецессии, может нанести ущерб золоту и принести пользу рисковым активам.

Рисунок 1: Консенсусный сценарий умеренной рецессии с большим потенциалом роста для золота, чем риск снижения

*Экономический консенсус основан на медианных прогнозах Bloomberg Economists на 2 декабря 2022 г. Консенсус по ставке ФРС основан на 30-дневной фьючерсной кривой ФРС на 2 декабря 2022 г. Последствия для золота на основе нашей концепции оценки золота.

Последствия для золота на основе нашей концепции оценки золота.

Источник: Bloomberg, Всемирный совет по золоту

.

Впереди ухабистая дорога

Экономический рост: короткая острая боль

Сейчас есть много признаков ослабления производства из-за скорости и агрессивности действий центральных банков. Глобальные индексы менеджеров по закупкам (PMI), находящиеся сейчас на территории сокращения, 3 указывают на углубляющийся спад в разных регионах, а экономисты предупреждают о существенном риске рецессии ( диаграмма 1 ).

Консенсус-прогнозы теперь предполагают, что мировой ВВП вырастет всего на 2,1% в следующем году. 4 Если исключить мировой финансовый кризис и COVID, это будет самый медленный темп глобального роста за четыре десятилетия и будет соответствовать предыдущему определению МВФ для глобальной рецессии, т. е. темпы роста ниже 2,5%.

Диаграмма 1.

Глобальное сокращение почти гарантировано

Глобальное сокращение почти гарантировано

Глобальное сокращение почти гарантировано

Глобальные PMI в обрабатывающей промышленности и сфере услуг и вероятность рецессии на год вперед*

Источники:

Блумберг,

Опрос профессиональных прогнозистов,

Всемирный совет по золоту; Отказ от ответственности

*Глобальные PMI ниже 50 связаны с экономическим спадом. Средняя вероятность рецессии за 4 квартал. Данные на декабрь 2022 года.

Политика и инфляция: выше дольше

Почти неизбежно, что в следующем году инфляция снизится, поскольку дальнейшее снижение цен на сырьевые товары и эффекты базы снижают инфляцию на энергоносители и продовольствие. Кроме того, опережающие индикаторы инфляции говорят о последовательном снижении (, график 2, ).

Это подводит нас к последствиям для денежно-кредитной политики. Компромисс политики почти для каждого центрального банка сейчас особенно сложен, поскольку перспектива замедления роста сталкивается с повышенной, хотя и снижающейся инфляцией.

Ни один центральный банк не захочет потерять контроль над инфляционными ожиданиями, что приведет к сильному уклону в сторону инфляции, борющейся за сохранение роста. В результате мы ожидаем, что денежно-кредитная политика останется жесткой как минимум до середины года.

В США рынки ожидают, что ФРС начнет снижать ставки во второй половине 2023 г. ( График 3 ). В других странах рынки ожидают, что процентные ставки будут снижаться медленнее, чем в США, но ожидается, что к 2024 году большинство крупных центральных банков перейдут на режим смягчения. 5

Диаграмма 2. Пик инфляции

Пик инфляции

Инфляция PCE и медианный прогноз Bloomberg, цены производителей и домов в США*

Источники:

Блумберг,

Всемирный совет по золоту; Отказ от ответственности

*Консенсус-прогноз инфляции PCE основан на медианных прогнозах экономистов Bloomberg. По состоянию на декабрь 2022 г.

Диаграмма 3. Рыночные цены в разрезах в течение третьего полугодия 2023 г.

Рыночные цены в разрезах в течение третьего полугодия 2023 г.

Кривая фьючерсов на федеральные фонды и медианная проекция ФРС на 2023 год*

Источники:

Блумберг,

Всемирный совет по золоту; Отказ от ответственности

* Точечный график ФРС предоставлен Федеральной резервной системой. Данные ФРС на сентябрь 2022 года. Фьючерсы на федеральные фонды (данные на 2 декабря) отражают одно рыночное мнение о будущей ставке по федеральным фондам.

Макроэкономические последствия для золота

Золото является как потребительским товаром, так и инвестиционным активом. Таким образом, наш анализ показывает, что его эффективность определяется четырьмя ключевыми факторами и их взаимодействием:

- Экономический рост – положительный для потребления

- Риск и неопределенность — позитивно для инвестиций

- Альтернативная стоимость – отрицательная для инвестиций

- Моментум – зависит от цены и позиционирования.

На эти факторы, в свою очередь, влияют ключевые экономические переменные, такие как ВВП, инфляция, процентные ставки, доллар США и поведение конкурирующих финансовых активов.

Рецессия: балласт портфеля

Сложное сочетание сниженной, но все еще высокой инфляции и замедления роста требует от инвесторов бдительности. Вероятность рецессии на основных рынках угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в 2022 году9.0107

Диаграмма 4. Золото преуспевает во время рецессий

Золото преуспевает во время рецессий

Динамика золота до, во время и после рецессий, определенных NBER*

Источники:

Блумберг,

Администрация ICE Benchmark,

НБЭР,

Всемирный совет по золоту; Отказ от ответственности

*На основе данных LBMA Gold Price PM. Вертикальная линия в момент времени T — это начало рецессии, обозначенной NBER. Толстая часть каждой соответствующей линии обозначает период рецессии.

С другой стороны, золото

может обеспечить защиту, поскольку оно обычно показывает хорошие результаты во время рецессий, обеспечивая положительную доходность в пяти из семи последних рецессий ( График 4 ). Кроме того, рецессия не является обязательным условием для роста золота. Резкого замедления роста достаточно, чтобы золото преуспело, особенно если инфляция также высока или растет.

Инфляция: дефляция впереди

Хотя инфляция действительно может снизиться в следующем году, есть несколько важных соображений, влияющих на рынок золота.

Во-первых, у центральных банков есть цели по инфляции, и хотя более низкий уровень инфляции необходим, центральным банкам этого недостаточно, чтобы отказаться от своей ястребиной политики. Для этого инфляция должна достичь целевого уровня или ниже. Это, на наш взгляд, повышает риск перерегулирования.

Во-вторых, наш анализ показывает, что сегмент розничных инвесторов больше заботится об инфляции, чем институциональные инвесторы, учитывая более низкий уровень доступа к хеджированию инфляции ( Рисунок 2 ). Им важен и уровень цен. Даже при нулевой инфляции в 2023 году цены останутся высокими и, вероятно, повлияют на принятие решений на уровне домохозяйств.

Им важен и уровень цен. Даже при нулевой инфляции в 2023 году цены останутся высокими и, вероятно, повлияют на принятие решений на уровне домохозяйств.

Наконец, институциональные инвесторы часто оценивают свой уровень защиты от инфляции. через призму реальной доходности. Они росли в течение 2022 года, создавая препятствия для золота.

В 2023 году мы можем увидеть некоторое изменение динамики в 2022 году, когда был высокий розничный инвестиционный спрос, но слабый институциональный спрос.

действительно, любой признак снижения доходности может стимулировать рост институционального интереса к золоту. Однако в целом более низкая инфляция должна означать потенциальное снижение интереса к золоту с точки зрения хеджирования инфляции.

Рисунок 2. Розничным инвесторам важна инфляция, учреждениям — ставки*

*Четыре уравнения регрессии, составляющие нашу модель Qaurum на GoldHub. Инфляционные переменные значимы для инвесторов в слитки и монеты (розничных) в зеленом цвете, но не для институциональных инвесторов в красном цвете.

Источник: Всемирный совет по золоту

Доллар США: тенденция к снижению

После укрепления в течение почти двух лет подряд индекс доллара США (DXY) в последнее время резко упал, несмотря на продолжающееся расширение – как фактического, так и ожидаемого – разницы курсов. . Похоже, что вероятным виновником стал сниженный спрос на наличные доллары.

В следующем году мы увидим более сложную динамику движения доллара США. Во-первых, усиление потребностей в энергии в Европе в ближайшем будущем продолжит снижать давление на евро. Во-вторых, поскольку центральные банки в Европе, Великобритании и Японии продолжают применять более практичный подход к своим соответствующим валютным рынкам и рынкам облигаций, некоторое давление на внутренние обменные курсы может ослабнуть. Учитывая все обстоятельства, доллар, вероятно, будет испытывать давление, особенно в связи с падением инфляции и замедлением роста. А пик доллара исторически был благоприятен для золота, принося положительную доходность золота в 80% случаев (+14% в среднем, +16% в среднем) через 12 месяцев после пика. Хотя в настоящее время он очень высок с точки зрения REER и, вероятно, стал одним из катализаторов недавнего разворота, начальная оценка DXY была менее важной для определения величины доходности золота. ( Таблица 5 )

Хотя в настоящее время он очень высок с точки зрения REER и, вероятно, стал одним из катализаторов недавнего разворота, начальная оценка DXY была менее важной для определения величины доходности золота. ( Таблица 5 )

График 5: Если DXY достиг пика, это должно быть хорошим предзнаменованием для золота

Если DXY достигла пика, это должно быть хорошим предзнаменованием для золота

Доходность золота через 12 мес. после пика DXY, REER в долларах США во время пика*

Источники:

Блумберг,

Администрация ICE Benchmark,

Всемирный совет по золоту; Отказ от ответственности

*Доходность золота с использованием индекса цены золота LBMA на PM через 12 месяцев после пика индекса DXY по сравнению с узким значением реального эффективного обменного курса (REER) BIS для DXY на пике. Пики рассчитаны с 1969 по месячным данным индекса DXY. Последние данные на 2 декабря 2022 года.

Геополитика: натянутый канат

Если последние пять лет чему-то нас и научили, так это тому, что потрясения – торговая война, COVID, война в Украине и так далее – могут появиться из левого поля и перевернуть даже самые взвешенные экономические прогнозы. Последний конфликт еще больше подрывает существующую модель глобальной торговли и интеграции капитала, подчеркивая, что геополитика снова стала источником экономических и финансовых рисков. ( График 6 )

Последний конфликт еще больше подрывает существующую модель глобальной торговли и интеграции капитала, подчеркивая, что геополитика снова стала источником экономических и финансовых рисков. ( График 6 )

И хотя макроэкономические факторы формируют основу для большей части воздействия на золото, геополитические вспышки могут оказать поддержку инвестициям в золото, как мы видели в 1 квартале 22 года, поскольку инвесторы стремятся защитить себя от любая дальнейшая турбулентность. Более того, как мы обсуждали ранее, мы приписываем значительную долю устойчивости золота в 2022 году премии за геополитический риск, при этом доходность золота не полностью объясняется его исторически важными факторами.

График 6: Уровень геополитической угрозы остается высоким*

Уровень геополитической угрозы остается высоким*

Источники:

Маттео Яковьелло,

Всемирный совет по золоту; Отказ от ответственности

*Данные на октябрь 2022 года. Геополитические угрозы отражают результаты автоматизированного текстового поиска в архивах электронных газет. См. здесь методологию.

Геополитические угрозы отражают результаты автоматизированного текстового поиска в архивах электронных газет. См. здесь методологию.

Китай: осторожное восстановление

После сложного 2022 года мы ожидаем, что потребительский спрос на золото в Китае вернется к уровням 2021 года благодаря меньшему количеству сбоев из-за COVID, осторожному восстановлению экономики и постепенному повышению доверия потребителей.

Экономический рост Китая, скорее всего, улучшится в следующем году. Признаки того, что ограничения, связанные с COVID, ослабевают после того, как местные власти оптимизировали свою политику нулевого COVID в ноябре, должны повысить доверие потребителей и стимулировать экономическую активность.

Между тем, китайские регулирующие органы объявили о мерах по поддержке местного рынка недвижимости, включая предоставление кредита застройщикам и ослабление ограничений для покупателей жилья. Эти стимулы могут помочь стабилизировать инвестиции в недвижимость и спрос на жилье, а также стимулировать рост потребительского спроса.

Европа: история двух зим

Инвестиции в золотые слитки и монеты в Европе в 2023 году, вероятно, останутся высокими, поскольку розничные инвесторы, особенно на германских рынках, стремятся защитить свое богатство. Даже снижение инфляции вряд ли будет способствовать снижению спроса, учитывая сопутствующие риски.

Европа (и Великобритания) переживает серьезный энергетический кризис, вызванный сокращением поставок природного газа из России. В то время как уровни хранения газа были увеличены почти до 90% мощности, некоторые сомневаются, будет ли этого достаточно для зимы 2022 года. Есть также опасения по поводу поставок энергии в регион в преддверии следующей зимы, если поставки российского природного газа останутся ограниченными, а восстановление в Китае усиливает глобальный спрос на энергию.

Перекрестные последствия для золота

Облигации: удерживание

Консенсус-прогнозы предполагают, что кривая доходности США становится более крутой. Поскольку кривая доходности (доходность 10-летних и 2-летних казначейских облигаций США) уже более перевернута, чем когда-либо с 1981 года, долгосрочный конец, по-видимому, уже повлиял на рецессию, и дальнейшая инверсия кажется маловероятной.

Поскольку кривая доходности (доходность 10-летних и 2-летних казначейских облигаций США) уже более перевернута, чем когда-либо с 1981 года, долгосрочный конец, по-видимому, уже повлиял на рецессию, и дальнейшая инверсия кажется маловероятной.

Таким образом, мы видим более устойчивый длинный конец кривой, даже если короткий конец значительно падает. Вдобавок к этому, как риск, так и премия за срок, вероятно, будут выше, что заставит долгосрочную доходность оставаться на прежнем уровне. Первый из-за повышенного соотношения облигаций и капитала, а второй из-за более высокого предложения — как за счет выпуска, так и за счет количественного ужесточения.

Поскольку золото имеет более сильную корреляцию с 10-летней доходностью, чем с краткосрочной доходностью, мы видим меньшую выгоду от ставок по золоту в 2023 г.

Хотя более высокая доходность облигаций связана с более низкой доходностью золота и теперь может Некоторые инвесторы считают, что текущие уровни доходности исторически не являются препятствием для роста цен на золото, особенно с учетом более слабого доллара США. ( Таблица 7 )

( Таблица 7 )

График 7: Текущие уровни ставок не представляют угрозы для золота

Текущие уровни курсов не представляют угрозы для золота

Средняя доходность золота при различных режимах уровня ставок*

Источники:

Блумберг,

Администрация ICE Benchmark,

Всемирный совет по золоту; Отказ от ответственности

*Средняя месячная доходность рассчитывается как средняя доходность золота (LBMA Gold Price PM) в диапазоне исторических уровней реальной доходности для доходности 10-летних TIP США, доходности 12-миллионных казначейских облигаций США за вычетом ожидаемой годовой инфляции (Мичиган) и Доходность 5-летних казначейских облигаций США за вычетом 5-летней ожидаемой инфляции (Мичиган).

Акции: Вечные оптимисты

Если 2023 год принесет нам умеренную рецессию, акции будут продолжать колебаться. Более того, текущие согласованные оценки прибыли на акцию кажутся явно устойчивыми на фоне ухудшения макроэкономических условий и того, что обычно происходит с прибылью в периоды рецессии (, диаграмма 8, ).

Диаграмма 8. Прибыль в период рецессии

Прибыль в период рецессии

Источники:

Блумберг ИБЕС,

Всемирный совет по золоту; Отказ от ответственности

Отношение цены к прибыли S&P 500 в настоящее время составляет 18,8. С 1969 года средний показатель во время рецессий составлял 13,6, причем свою роль играл уровень инфляции. Ожидаемый уровень инфляции для h2 составляет 5,5%, связанный с P/E на уровне 16. В то время как падение доходов может привести к снижению акций, золото обычно хорошо себя чувствует в этой среде.

Частично эти результаты сводятся к способности золота хеджировать акции, что отрицательно коррелирует со значительным падением акций.

Сырьевые товары: попали под перекрестный огонь

Несмотря на сильно ограниченные перспективы предложения многих сырьевых товаров ( График 9 ), замедление экономики, вероятно, будет доминировать в движении цен, по крайней мере, во втором часу, поскольку они попали под перекрестный огонь слабости жилья и производства . В результате золото, которое является значительным компонентом двух основных индексов BCOM и S&P GSCI, может пострадать из-за значимой средней корреляции 0,44 за последние 20 лет.

В результате золото, которое является значительным компонентом двух основных индексов BCOM и S&P GSCI, может пострадать из-за значимой средней корреляции 0,44 за последние 20 лет.

Диаграмма 9: Ограничения предложения сырьевых товаров, вероятно, вновь возникнут после рецессии*

Ограничения предложения сырьевых товаров, вероятно, вновь возникнут после рецессии*

Источники:

Блумберг,

Всемирный совет по золоту; Отказ от ответственности

12-месячные скользящие капитальные затраты (CAPEX) и количество товаров (в индексе BCOM) в бэквордации (4-е будущее минус 1-е будущее) как доля от общего объема.

Риски для экономического консенсуса

В целом, доходность золота в условиях консенсуса, ожидаемая в 2023 г., вероятно, будет стабильной, но положительной, поскольку она сталкивается с конкурирующими факторами влияния со стороны движущих сил. Но есть много сигналов о том, что экономика может пойти не по намеченному пути.

Ввиду того, что воздействие денежного шока все еще распространяется на мировую экономику, любые прогнозы на 2023 год подвержены большей неопределенности, чем обычно.

Серьезная рецессия/стагфляция

В этом сценарии инфляционное давление сохраняется по мере роста геополитической напряженности. Сверхбдительные центральные банки рискуют переусердствовать, учитывая запаздывание передачи политики в экономике. Это приводит к более серьезным экономическим последствиям и стагфляционным условиям, теме, которую мы освещали в прошлом году (9).0095 Схема 10 ). Удар по деловой уверенности и прибыльности приведет к увольнениям, что приведет к существенному росту безработицы. Это был бы довольно сложный сценарий для акций, доходы которых сильно пострадали, а спрос на золото и доллар увеличился как убежище.

Диаграмма 10: Стагфляция благоприятствует золоту

Стагфляция благоприятствует золоту

Доходность золота при четырех комбинациях роста и инфляции

Источники:

Блумберг,

Всемирный совет по золоту; Отказ от ответственности

* По состоянию на 2 квартал 2021 года. AAAR % — среднегодовая (стагфляция) скорректированная доходность. См. Приложение A.2 для определения AAAR в отчете.

AAAR % — среднегодовая (стагфляция) скорректированная доходность. См. Приложение A.2 для определения AAAR в отчете.

Мягкая посадка

Риски снижения стоимости золота также существуют в сценарии мягкой посадки, при котором восстанавливается уверенность в бизнесе и восстанавливаются расходы. Рискованные активы, скорее всего, выиграют, а доходность облигаций останется высокой — непростая среда для золота.

Диаграмма 11: Занятость и жилье, показывающие деформации

Работа и жилище с признаками штаммов

Объявления о сокращении рабочих мест, фиксированная ипотека США и ипотека ARM

Источники:

Блумберг,

Всемирный совет по золоту; Отказ от ответственности

Объявления о сокращении рабочих мест в Challenger, % в годовом исчислении, 30-летняя фиксированная ставка по ипотеке в США и 5-летняя ипотека с регулируемой ставкой (ARM).

Рост потребительского спроса, ориентированного на доход, будет компенсирован более слабыми институциональными инвестициями. Некоторые розничные инвестиции могут уменьшиться в связи с повышением доверия, но затяжная инфляция вряд ли приведет к существенному падению. Доводы в пользу мягкой посадки во многом зависят от достоверных экономических данных, еще не подтверждающих доводы, представленные мягкими экономическими данными. В США рост числа рабочих мест в несельскохозяйственном секторе оставался устойчивым, и в третьем квартале наблюдался всплеск ВВП. Индикатор GDPnow ФРБ Атланты указывает на еще более сильный рост в четвертом квартале 2022 г. ( Схема 12 ). Хотя мягкая посадка не очень хороша для золота, она вряд ли будет синонимом среды «Златовласка» как минимум до h3 (, график 10, ), что мы рассматриваем как отдаленный риск.

Некоторые розничные инвестиции могут уменьшиться в связи с повышением доверия, но затяжная инфляция вряд ли приведет к существенному падению. Доводы в пользу мягкой посадки во многом зависят от достоверных экономических данных, еще не подтверждающих доводы, представленные мягкими экономическими данными. В США рост числа рабочих мест в несельскохозяйственном секторе оставался устойчивым, и в третьем квартале наблюдался всплеск ВВП. Индикатор GDPnow ФРБ Атланты указывает на еще более сильный рост в четвертом квартале 2022 г. ( Схема 12 ). Хотя мягкая посадка не очень хороша для золота, она вряд ли будет синонимом среды «Златовласка» как минимум до h3 (, график 10, ), что мы рассматриваем как отдаленный риск.

Диаграмма 12: ВВП, не подтверждающий недостоверность мягких данных

ВВП, не подтверждающий недостоверность мягких данных

US GPD QoQ SAAR и ВВП ФРБ Атланты в настоящее время прогнозируют

Источники:

Блумберг,

Всемирный совет по золоту; Отказ от ответственности

Сноски

- На основе консенсус-прогноза Bloomberg по состоянию на 2 декабря 2022 г.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс