Minimum amount to Open an account Неперсональный кондиционер — 5000 MVR или 500 долларов США Персональный кондиционер — 2500 MVR или 250 долларов США

1.2

Неперсональный A-Ежемесячный сбор за обслуживание

4 /C – Среднее значение за месяц. Бал Персональный кондиционер – среднемесячное значение. Бал Спящие аккаунты

100 MVR в месяц 50 MVR в месяц 50 MVR в месяц

10 долларов США в месяц 5 долларов США в месяц 5 долларов США в месяц

1.3

Outward Cheque Returns Non-sufficient funds Other Technical Reasons

MVR 500/- MVR 100/-

USD 50/- USD 10/-

1. 4

Cheque Помечено к оплате (гарантия оплаты) (a) Inward (b) Outward

MVR 50/- MVR 50/-

USD 5/- USD 5/-

1.5

Stop payments: Per request Due to lack of Funds Others

MVR 500/- MVR 100/-

USD 50/- USD 10/-

1.6

Current A/C Statements – Monthly Services Charge Электронные выписки

Бесплатно

1.7

Печатные копии выписок Для отправки по электронной почте (за выписку) Для отправки по электронной почте за границу (за выписку) Дополнительные копии (за выписку) MVR 50/-

USD 10/- USD 10/- USD 5/-

1,8

Приобретенные местные векселя (включая платежные поручения, выпущенные другими банками 9,703

по усмотрению банков3) сделки

0,75% транзакции

1,9

Стоимость чековых книг (за чековую книгу)

50 Листья- MVR 200/- 25 Листья- MVR 100/-

50 Least 25 листьев- 6 долларов США/-

1,10

Закрытие текущих счетов за плохое поведение по запросу клиента Дополнительная плата за неотъемлю /- МВР 25/-

USD 20/- USD 20/- USD 2/50

1,11

Подготовка денежных заказов

0,25% от наличных заказа плюс

039

0,25% от наличных заказа. Транспорт Стоимость

1,12

Фотокопия платной чека

MVR 50/-

USD 5/-

1.13

.

25 долларов США

1,14

Депозит в банкнотах номиналом 5 долларов США или менее

Savings Accounts

Item No.

Description

FEE/RATE (MVR)

FEE/RATE (USD)

SAVINGS ACCOUNTS

2.1

Interest Rates

Savings Счета

Сбережения на детей

Сбережения для молодежи

Сбережения на электроэнергию

Счет для пожилых людей

Сберегательный счет для женщин

Сберегательный счет для умных людей

2,00% в год

2,25% P.A

1,50% P.A

ниже MVR 50 000 -2,00% P.A MVR 50 000 -МВР 250 000 -2,25% P.A выше MVR 250 000 -2,50% P. A

2,25% P.A

,00% P.A

%. в год

1,75% в год

2,00% годовых

1,25% годовых

Менее 5000 долларов США – 1,75% годовых 5000 долларов США – 25000 долларов США – 2,00% годовых выше 25 000- 2,25% P.A

2,00% P.A

1,75% P.A

N/A

2,2

Минимальная сумма. — Неличные – 5000 MVR или 500 долларов США/- Сбережения для детей – 100 MVR или 10 долларов США Сбережения для молодежи – 100 MVR или 10 долларов США Сбережения электроэнергии – 5000 MVR или 500 долларов США Счет пожилого человека – 500 MVR или 50 долларов США

2.3

Ежемесячная плата за обслуживание Бал Dormant Accounts

MVR 10/- MVR 10/-

USD 2/- USD 2/-

2.4

Closure of Savings Accounts

MVR 100/-

USD 10/-

2,5

Печатные копии выписок Отправить по факсу (за выписку) Для отправки по факсу за границу (за выписку) Дополнительные копии (за выписку)

100 MVR/- 100 MVR

2. 6

Regulatory enforced payments

MVR 250/-

USD 25/-

2.7

Deposit of USD 5/- currency notes or below

N/A

3%

Срочные депозиты

Item No.

Description

FEE/RATE (MVR)

FEE/RATE (USD)

FIXED DEPOSITS

3.1

Interest Rates 01 months 03 месяца 06 месяцев 12 месяцев – при наступлении срока 12 месяцев – ежемесячные проценты 24 месяца – наступление срока 60 месяцев – наступление срока

Примечание долларов США). Для депозитов свыше 500 000 MVR/- (или эквивалентной суммы в долларах США), пожалуйста, свяжитесь с Департаментом финансов.

. для сберегательных счетов за период инвестирования на момент погашения

Проценты будут выплачиваться на 1% ниже действующих процентных ставок по сберегательным счетам за период инвестирования на момент погашения

General Operations

Item No.

Description

FEE/RATE (MVR)

FEE/RATE (USD)

GENERAL OPERATIONS

4.1

Balance confirmations to Embassies, Аудиторы и другие учреждения (по подтверждению) Плата за поиск для сбора данных для целей налогообложения, возмещения/уплаты процентов и т. д.

4.2

Pay Orders – Issuance (Customer Only)

Cancellation Issuance of Duplicate Pay Orders

0.5% Max MVR 3,000/- Min MVR 25/-

MVR 100 /- 0,5% Макс. MVR 3000/- Мин. MVR 25/-

0,5% Макс. 250 долл. США/- Макс. /-

4,3

Заказы на перевод (а) Настройка платежей (B) Поправки (C) некаффирующие фонды

Карты VISA Кредитные карты (CLASSIC) Процентная ставка в месяц

Кредитные карты (GOLD) (a) Вступительный взнос (b) Годовой взнос (c) Сбор за дополнительную карту (d) Годовой сбор за дополнительную карту (e) Процентная ставка в месяц

Кредитные карты (ПЛАТИНА) (a) Вступительный взнос (b) Годовой взнос (c) Плата за дополнительную карту (d) Годовой сбор за дополнительную карту (e) Процентная ставка в месяц

Дебетовые карты (a) Вступительный взнос (b) ) Годовая комиссия

Дебетовые карты (a) Комиссия за замену карты (b) Комиссия за повторный выпуск PIN-кода (c) Комиссия за просрочку платежа (d) Комиссия за превышение лимита (e) Комиссия за аванс наличными (f) Копии выписка (за месяц)

0,67% До 100 000 долларов США/- (мин. 5 долл. США/-, макс. долл. США 250 долл. США/-) 0,25% свыше 100 001 долл. США/- (мин. 250 долл. США/- Макс. .2

Электронные денежные переводы (зарплаты иностранцев) В CBC – счета в Шри-Ланке На счета в других банках Шри-Ланки

В CBC – на счета в Бангладеш

На счета в других банках Бангладеш

Сумма денежного перевода, выплаченная в MVR – дополнительная обработка Сборы

Электронный перевод (другие личные переводы) – до 1000 долларов США/- только В CBC – Шри-Ланка

На другие счета в Шри-Ланке

Сумма денежного перевода, уплаченная в MVR – дополнительные сборы за обработку Комиссии

Сумма денежного перевода, выплаченного в MVR

MVR эквивалент суммы в долларах США

MVR эквивалент суммы в долларах США

MVR эквивалент суммы в долларах США

MVR эквивалент суммы в долларах США

По решению Банка, время от времени

Эквивалент MVR сумм в долларах США

Эквивалент MVR сумм в долларах США

2% от суммы перевода

Эквивалент MVR сумм в долларах США

По согласованию с Банк на момент перевода

До 2 000 долларов США – 3 доллара США/- Свыше 2 000 долларов США – 10 долларов США/-

То же, что и выше

4 доллара США/-

То же, что и выше

3 доллара США/-

3 То же как указано выше

0,67% До 100 000 долларов США/- (минимум 5 долларов США/-, максимум 250 долларов США/-) 0,25% свыше 100 000 долларов США/- (минимум 250 долларов США/- Макс 500 долларов США/-)

15 долларов США /-

6. 2

Inward Remittances (SWIFT) Upto USD 100/- From USD 101/- to USD 10,000/- From USD 10,001/- to USD 100,000/- Above USD 100,000/ —

5 долларов США/- 15 долларов США/- 25 долларов США/- 35 долларов США/-

Кредиты по схеме кредитных гарантий МСП ММА Женщины-предприниматели займы Персональные кредиты Кредиты жилья Дома MVR 1.0Mn 0.1% (Max MVR 25,000)

MVR 2,500/- MVR 500/- MVR 1,000/- 0.5% of the loan amount 0.5% of the loan amount (Max MVR 25,000)

До 25 000 долларов США/- 90 298 100 долларов США/- 90 298 До 50 000 долларов США/- USD 250/- до 1,0 млн. Долл. США USD 500/- над 1,0 млн. М. мл. 250 000/- MVR 1000/- до MVR 500 000/- MVR 2500/- до MVR 1,0 мл. 100 долл. США/- До 50 000 долл. США/- 250 долл. США/- до 1,0 млн долл. США 500 долл. США/- выше 1,0 млн. Долл. США 0,1% (максимум 2500 долл. США)

7.2.3

Расширение (обновление/расширение/отмена)

до MVR 250 000/- MV 75089/- мв. MVR 2000/- до MVR 1,0MN MVR 4000/- выше MVR 1,0MN 0,1% (MAX MVR 25 000)

до 25 000/- USD 75/- USD до 50 000/- USD 75/- USD до 50 000/- USD 75/- USD до 50 000/- USD 75/- USD до 25 000/- USD 75/-

USD до 25 000/- USD 75/-

USD до 25 000/- USD 75/-

USD до 25 000/- USD 75/-

до 25 000/- USD. — до 1,0 млн долл. США 450 долл. США/- свыше 1,0 млн долл. США 0,1% (макс. 2500 долл. США)

7.2.4

Поправки (за исключением увеличения условий объектов)

MVR 1000/-

USD 100/-

7. 2.59

7.2.59

88

7.2.59

9

7.59

7. than MVR 1,000,000/- or USD 100,000/-)

0.1% per quarter on the undrawn amount Min MVR 10,000/-

0.1% per quarter on the undrawn amount Min USD 1,000/-

7.2 .6

Комиссия за досрочное погашение от суммы погашения Для жилищных кредитов

Прочие срочные кредиты

Погашается полностью или частично в течение 1/4 согласованного периода – 3% Погашается полностью или частично в течение 1/2 согласованного периода – 2% Погашается полностью или частично в течение 3/4 оговоренного срока – 1%

От 1% до 2% от суммы возврата. Это будет варьироваться в зависимости от точки пребывания кредита, когда погашение было сделано

1% до 2% от суммы погашения. Это будет варьироваться в зависимости от срока действия кредита, когда было произведено погашение

Комиссия за выдачу (все типы) В отношении 100% наличной маржи по каждой Гарантии В отношении удержания процентного депозита В отношении встречных гарантий В отношении других ценных бумаг Минимальная комиссия

Примечание – Расчет комиссии должен производиться за весь квартал (даже если срок действия истекает в течение квартала) и взиматься авансом.

1,5% в год 2,0% в год 2,0% в год 2,5% в годовой в год 50 долл. США/-

В отношении 100% денежной маржи по каждой Гарантии В отношении залогового удержания процентного депозита В отношении встречных гарантий В отношении других ценных бумаг Минимальная комиссия

1,0% в год 1,5% в год 2,0% в год 2,5% в годовой годовой % per annum USD 50/-

8.5.2.3

Other Amendments

MVR 500/-

USD 50/-

8.5.3

Processing Fee Bank и одобренные форматы Other Formats

NIL MVR 100/-

NIL USD 10/-

8. 5.4

Claims handling Charge

MVR 100/-

USD 10/-

8.5.5

Аннулирование гарантий Непредставление первоначального гарантийного обязательства после истечения срока действия. Представление первоначального гарантийного обязательства

MVR 100/- Бесплатно

США 10/- Нет.

Экспортные транзакции

Пункт №

Описание

Плата/ставка (MVR)

Плата/ставка (USD)

ЭКСПОРТ Транзакции

9

ЭКСПОРТ Транзакции

9

ЭКСПОРТ

9

ЭКСПОРТ

9

.

9.1

Акции кредита. USD 50/- USD 75/-

9. 1.2

L/C Amendments Enhancements Extension Other Amendments

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем редакционная политика

Обновлено 24 марта 2021 г.

Рассмотрено

Чарльз Поттерс

Рассмотрено Чарльз Поттерс

Полная биография

Чарльз является признанным на национальном уровне специалистом по рынкам капитала и преподавателем с более чем 30-летним опытом разработки программ углубленного обучения для начинающих финансовых специалистов. Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Узнайте о нашем Совет по финансовому обзору

Что такое валютная интервенция?

Валютная интервенция — это инструмент денежно-кредитной политики, при котором центральный банк принимает активное участие в воздействии на курс перевода денежных средств в национальной валюте, обычно используя собственные резервы или собственные полномочия для создания валюты. Центральные банки, особенно в развивающихся странах, вмешиваются в валютный рынок, чтобы создать резервы для себя или предоставить их банкам страны. Их целью часто является стабилизация обменного курса.

Ключевые выводы

Валютные интервенции относятся к усилиям центральных банков по стабилизации валюты.

Дестабилизирующие эффекты могут исходить как от рыночных, так и от нерыночных сил.

Стабилизация валюты может потребовать краткосрочных или долгосрочных интервенций.

Стабилизация позволяет инвесторам чувствовать себя более комфортно при транзакциях с использованием соответствующей валюты.

Понимание валютных интервенций

Когда центральный банк увеличивает денежную массу с помощью различных средств, он должен быть осторожным, чтобы свести к минимуму непреднамеренные эффекты, такие как безудержная инфляция. Успех валютных интервенций зависит от того, как центральный банк стерилизует воздействие своих интервенций, а также от общей макроэкономической политики, установленной правительством.

Две трудности, с которыми сталкиваются центральные банки, связаны с определением сроков и объема интервенций, поскольку это часто является суждением, а не холодным, неопровержимым фактом. Количество резервов, тип экономических проблем, стоящих перед страной, и постоянно меняющиеся рыночные условия требуют, чтобы был проведен достаточный объем исследований и понимания, прежде чем определить, как предпринять продуктивный курс действий. В некоторых случаях корректирующее вмешательство может потребоваться вскоре после первой попытки.

Зачем вмешиваться?

Валютные интервенции бывают двух видов. Во-первых, центральный банк или правительство могут прийти к выводу, что их валюта постепенно теряет синхронизацию с экономикой страны и оказывает на нее неблагоприятное воздействие. Например, страны, сильно зависящие от экспорта, могут обнаружить, что их валюта слишком сильна, чтобы другие страны могли позволить себе производить товары, которые они производят. Они могут вмешиваться, чтобы поддерживать валюту в соответствии с валютами стран, импортирующих их товары.

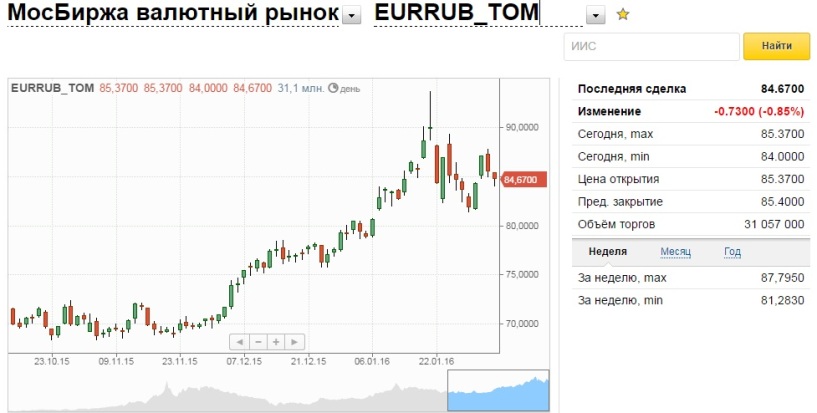

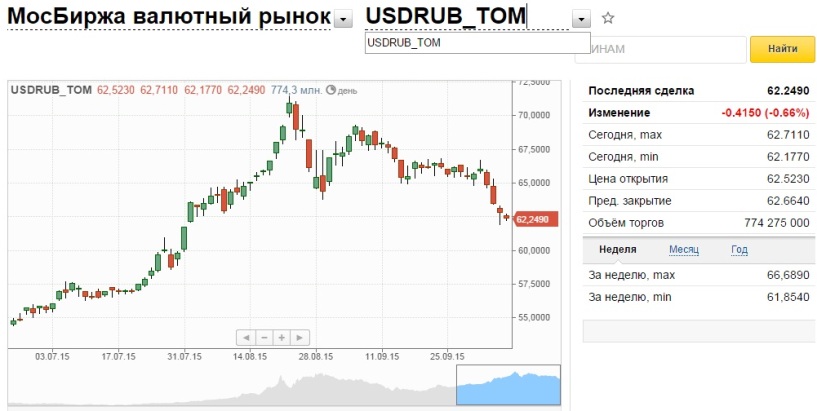

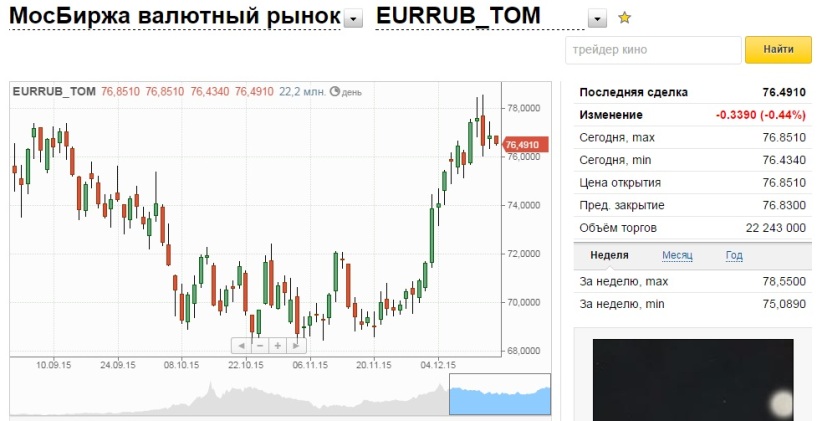

Швейцарский национальный банк (SNB) принимал подобные меры с сентября 2011 г. по январь 2015 г. SNB установил минимальный обменный курс между швейцарским франком и евро. Это предотвратило укрепление швейцарского франка выше приемлемого уровня для других европейских импортеров швейцарских товаров.

Этот подход был успешным в течение трех с половиной лет, после чего ШНБ решил, что должен позволить свободно плавающему курсу швейцарского франка. Внезапно, без предварительного предупреждения, центральный банк Швейцарии опубликовал минимальный обменный курс. Это имело крайне негативные последствия для некоторых предприятий, но в целом швейцарская экономика не пострадала от интервенции.

Вмешательство также может быть краткосрочной реакцией на определенное событие. Однократное событие может привести к тому, что валюта страны изменится в одном направлении за очень короткий промежуток времени. Центральные банки будут вмешиваться с единственной целью обеспечения ликвидности и снижения волатильности. После того, как ШНБ повысил минимальный порог своей валюты по отношению к евро, курс швейцарского франка упал на целых 25 процентов.

0039

0039 30%

30%

4

4 Транспорт Стоимость

Транспорт Стоимость A

A 6

6 для сберегательных счетов за период инвестирования на момент погашения

для сберегательных счетов за период инвестирования на момент погашения MVR 3000/-

MVR 3000/-  6

6 10

10 85%

85% США)

США) 2

2 1

1 1.4

1.4 100 долл. США/-

100 долл. США/-  2.59

2.59 2.7

2.7 1.1.1

1.1.1

2

2 3.2

3.2 4.2999

4.2999 Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Продление после истечения срока действия и улучшения

Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Расширение. Продление после истечения срока действия и улучшения  5.4

5.4 1.2

1.2 3.1

3.1

Их целью часто является стабилизация обменного курса.

Их целью часто является стабилизация обменного курса. Количество резервов, тип экономических проблем, стоящих перед страной, и постоянно меняющиеся рыночные условия требуют, чтобы был проведен достаточный объем исследований и понимания, прежде чем определить, как предпринять продуктивный курс действий. В некоторых случаях корректирующее вмешательство может потребоваться вскоре после первой попытки.

Количество резервов, тип экономических проблем, стоящих перед страной, и постоянно меняющиеся рыночные условия требуют, чтобы был проведен достаточный объем исследований и понимания, прежде чем определить, как предпринять продуктивный курс действий. В некоторых случаях корректирующее вмешательство может потребоваться вскоре после первой попытки. SNB установил минимальный обменный курс между швейцарским франком и евро. Это предотвратило укрепление швейцарского франка выше приемлемого уровня для других европейских импортеров швейцарских товаров.

SNB установил минимальный обменный курс между швейцарским франком и евро. Это предотвратило укрепление швейцарского франка выше приемлемого уровня для других европейских импортеров швейцарских товаров.