Курс цб март 2018 цб: Курсы валют ЦБ РФ в марте 2018, узнать курсы валют Центробанка России на 03.2018

Содержание

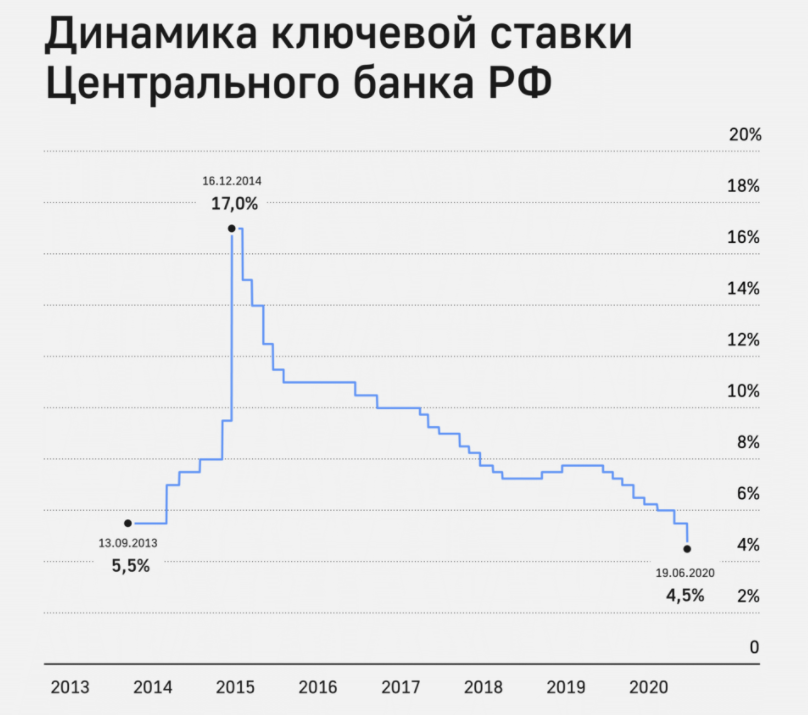

Ключевая ставка Центрального Банка Российской Федерации

Удобно и выгодно

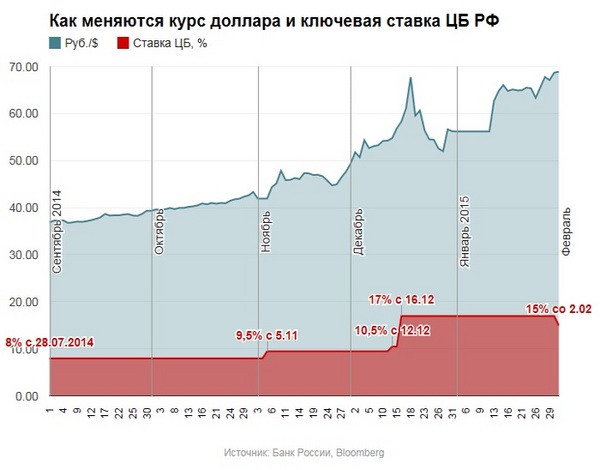

До 26.03.2018 ставка рефинансирования

Период действия Ставка

- 19 сентября 2022

- 7.50 %

- 25 июля 2022 — 18 сентября 2022

- 8.00 %

- 14 июня 2022 — 24 июля 2022

- 9.50 %

- 27 мая 2022 — 13 июня 2022

- 11.00 %

- 04 мая 2022 — 26 мая 2022

- 14.00 %

- 11 апреля 2022 — 03 мая 2022

- 17.00 %

- 28 февраля 2022 — 10 апреля 2022

- 20.00 %

- 14 февраля 2022 — 27 февраля 2022

- 9.50 %

- 20 декабря 2021 — 13 февраля 2022

- 8.50 %

- 25 октября 2021 — 19 декабря 2021

- 7.50 %

- 13 сентября 2021 — 24 октября 2021

- 6.75 %

- 26 июля 2021 — 12 сентября 2021

- 6.

50 %

50 %

50 %

50 %

- 15 июня 2021 — 25 июля 2021

- 5.50 %

- 26 апреля 2021 — 14 июня 2021

- 5.00 %

- 22 марта 2021 — 25 апреля 2021

- 4.50 %

- 27 июля 2020 — 21 марта 2021

- 4.25 %

- 22 июня 2020 — 26 июля 2020

- 4.50 %

- 27 апреля 2020 — 21 июня 2020

- 5.50 %

- 10 февраля 2020 — 26 апреля 2020

- 6.00 %

- 16 декабря 2019 — 09 февраля 2020

- 6.25 %

- 28 октября 2019 — 15 декабря 2019

- 6.50 %

- 09 сентября 2019 — 27 октября 2019

- 7.00 %

- 28 июля 2019 — 08 сентября 2019

- 7.25 %

- 17 июня 2019 — 27 июля 2019

- 7.50 %

- 17 декабря 2018 — 16 июня 2019

- 7. 75 %

75 %

75 %

- 17 сентября 2018 — 16 декабря 2018

- 7.5 %

- 26 марта 2018 — 16 сентября 2018

- 7.25 %

- 12 февраля 2018 — 25 марта 2018

- 7.5 %

- 18 декабря 2017 — 11 февраля 2018

- 7.75 %

- 30 октября 2017 — 15 декабря 2017

- 8.25 %

- 18 сентября 2017 — 27 октября 2017

- 8.50 %

- 19 июня 2017 — 15 сентября 2017

- 9.00 %

- 02 мая 2017 — 18 июня 2017

- 9.25 %

- 27 марта 2017 — 01 мая 2017

- 9.75 %

- 19 сентября 2016 — 26 марта 2017

- 10.00 %

- 14 июня 2016 — 18 сентября

- 10.50 %

- 01 января 2016 — 13 июня 2016

- 11.00 %

- 14 сентября 2012 — 31 декабря 2015

- 8. 25 %

25 %

25 %

- 26 декабря 2011 — 13 сентября 2012

- 8.00 %

- 03 мая 2011 — 25 декабря 2011

- 8.25 %

- 28 февраля 2011 — 2 мая 2011

- 8.00 %

- 01 июня 2010 — 27 февраля 2011

- 7.75 %

- 30 апреля 2010 — 31 мая 2010

- 8.00 %

- 29 марта 2010 — 29 апреля 2010

- 8.25 %

- 24 февраля 2010 — 28 марта 2010

- 8.50 %

- 28 декабря 2009 — 23 февраля 2010

- 8.75 %

- 25 ноября 2009 — 27 декабря 2009

- 9.00 %

- 30 октября 2009 — 24 ноября 2009

- 9.50 %

- 30 сентября 2009 — 29 октября 2009

- 10.00 %

- 15 сентября 2009 — 29 сентября 2009

- 10.50 %

- 10 августа 2009 — 14 сентября 2009

- 10. 75 %

75 %

75 %

- 13 июля 2009 — 9 августа 2009

- 11.00 %

- 05 июня 2009 — 12 июля 2009

- 11.50 %

- 14 мая 2009 — 4 июня 2009

- 12.00 %

- 24 апреля 2009 — 13 мая 2009

- 12.50 %

- —

- 9.00 %

- Офисы

- Банкоматы

14 ноября 2022

15:36

- Физические лица

- Юридические лица

Покупка

Продажа

$

63.50

0.00

€

63.00

0.00

¥

8.00

0.00

Подробнее

Покупка

Продажа

$

60. 55

55

60.75

€

62.20

62.44

¥

8.53

8.57

Подробнее

Обратная связь

Ответим на возникшие у вас вопросы

Письмо в Банк

Заказать звонок

Курс валют цб рф на 22.03.2018 (22 марта 2018)

Выбор года: 2018

Previous

Далее

Выбор месяца: Март

Previous

Далее

Выбор числа:

22

Previous

Далее

| Код | Номинал | Название | Курс ЦБ РФ |

|---|---|---|---|

| USD | 1 | Доллар США | 57.4954 \ 22.03.2018 |

| EUR | 1 | Евро | 70. 5699 \ 22.03.2018 5699 \ 22.03.2018 |

| CNY | 10 | Китайский юань | 90.8128 \ 22.03.2018 |

| TJS | 10 | Таджикский сомони | 65.1351 \ 22.03.2018 |

| GBP | 1 | Фунт стерлингов | 80.7178 \ 22.03.2018 |

| KZT | 100 | Казахстанский тенге | 17.9197 \ 22.03.2018 |

| TRY | 1 | Турецкая лира | 14.6280 \ 22.03.2018 |

| UAH | 10 | Украинская гривна | 21. 8738 \ 22.03.2018 8738 \ 22.03.2018 |

| KGS | 100 | Киргизский сом | 84.1834 \ 22.03.2018 |

| BYN | 1 | Белорусский рубль | 29.3045 \ 22.03.2018 |

| UZS | 10000 | Узбекский сум | 70.6327 \ 22.03.2018 |

| AMD | 100 | Армянский драм | 11.9807 \ 22.03.2018 |

| PLN | 1 | Польский злотый | 16.6837 \ 22.03.2018 |

| JPY | 100 | Японская иена | 54. 0853 \ 22.03.2018 0853 \ 22.03.2018 |

| AZN | 1 | Азербайджанский манат | 33.7712 \ 22.03.2018 |

| CHF | 1 | Швейцарский франк | 60.3373 \ 22.03.2018 |

| CAD | 1 | Канадский доллар | 44.0983 \ 22.03.2018 |

| CZK | 10 | Чешская крона | 27.7769 \ 22.03.2018 |

| KRW | 1000 | Вон Республики Корея | 53.6123 \ 22.03.2018 |

| INR | 100 | Индийская рупия | 88. 1561 \ 22.03.2018 1561 \ 22.03.2018 |

| SEK | 10 | Шведская крона | 70.0659 \ 22.03.2018 |

| AUD | 1 | Австралийский доллар | 44.2485 \ 22.03.2018 |

| HUF | 100 | Венгерский форинт | 22.6721 \ 22.03.2018 |

| NOK | 10 | Норвежская крона | 74.3844 \ 22.03.2018 |

| MDL | 10 | Молдавский лей | 34.7299 \ 22.03.2018 |

| SGD | 1 | Сингапурский доллар | 43. 6133 \ 22.03.2018 6133 \ 22.03.2018 |

| RON | 1 | Румынский лей | 15.1324 \ 22.03.2018 |

| BGN | 1 | Болгарский лев | 36.1129 \ 22.03.2018 |

| DKK | 10 | Датская крона | 94.8174 \ 22.03.2018 |

| BRL | 1 | Бразильский реал | 17.3597 \ 22.03.2018 |

| ZAR | 10 | Южноафриканский рэнд | 48.0462 \ 22.03.2018 |

| bvi XDR | 1 | СДР | 83. 4195 \ 22.03.2018 4195 \ 22.03.2018 |

| TMT | 1 | Новый туркменский манат | 16.4503 \ 22.03.2018 |

Подпишитесь на рассылку и получайте самые свежие новости

Введите ваше имя пользователя или e-mail.

Вы получите письмо со ссылкой для создания нового пароля.

Обзор обменного курса

фунтов стерлингов/евро за март 2018 г.

Деньги во Франции

Пятница, 06 апреля 2018 г.

Курс фунта к евро в начале марта находился на межбанковском уровне 1,12 евро, но поднялся выше 1,14 евро, ненадолго достигнув двухмесячного максимума на уровне 1,15 евро, пишет Бен Скотт из FC Exchange.

В начале месяца (7 марта) фунт достиг самого низкого уровня по отношению к евро с ноября 2017 года, поскольку события Brexit привели к снижению британской валюты. Просочившиеся документы, свидетельствующие о том, что Великобритания может заключить соглашение о свободной торговле, подобное тому, что было в Канаде, оказали давление на фунт стерлингов.

Просочившиеся документы, свидетельствующие о том, что Великобритания может заключить соглашение о свободной торговле, подобное тому, что было в Канаде, оказали давление на фунт стерлингов.

Сдвиг вниз был еще больше преувеличен оценками валового внутреннего продукта (ВВП) Великобритании на уровне 0,3% в феврале по сравнению с 0,4%, увеличением видимого дефицита торгового баланса в январе и плохими новостями для строительного сектора Великобритании, которые отметили — Объем производства в январе упал на 3,4% после краха промышленного гиганта Carillion.

Однако 13 марта фунт поднялся, когда канцлер казначейства Филипп Хаммонд выступил с весенним заявлением. Кроме того, оптимизм по поводу мартовских встреч по Brexit значительно укрепил фунт стерлингов.

19 марта фунт стерлингов пережил очередной скачок вверх, когда стало известно, что правительство Великобритании близко к заключению соглашения о переходе к Brexit.

Банк Англии (BoE) поддерживает фунт стерлингов

Решение Банка Англии (BoE) по процентной ставке от 22 марта привело к тому, что политики проголосовали за сохранение процентных ставок на прежнем уровне. Однако двое из девяти членов Комитета по денежно-кредитной политике (MPC) проголосовали за немедленное изменение процентных ставок, сделав воинственные замечания о том, что ждать было бы безрассудно.

Однако двое из девяти членов Комитета по денежно-кредитной политике (MPC) проголосовали за немедленное изменение процентных ставок, сделав воинственные замечания о том, что ждать было бы безрассудно.

В связи с развитием обменный курс фунта к евро (GBP/EUR) преодолел уровень 1,15, отметив двухмесячный максимум, и достиг семинедельного максимума по отношению к доллару США (GBP/USD) на отметке 1,42.

Европейский центральный банк (ЕЦБ) снижает курс евро

В марте Европейский центральный банк (ЕЦБ) несколько раз опускал единую валюту. Президент ЕЦБ Марио Драги прокомментировал, что центральный банк готов отказаться от программы стимулирования, если валютный блок будет работать хорошо, но также заявил, что инфляция в еврозоне может оставаться сдержанной в будущем. Драги намекнул, что денежно-кредитная политика должна оставаться реактивной, заставляя рынки полагать, что стимулирование может продолжаться дольше, если это необходимо.

Пессимистичные комментарии ЕЦБ продолжились 16 марта и еще больше ослабили курс евро, когда главный экономист Питер Прет заявил, что в экономике Еврозоны наблюдается некоторый неожиданный спад, который может привести к тому, что инфляция останется вялой.

Выборы в Италии все еще неясны

Выборы в Италии 4 марта не выявили явного победителя, что привело к небольшому ослаблению курса евро. Сейчас, в апреле, президент Италии Серджио Маттарелла надеется начать коалиционные переговоры через месяц после безрезультатных выборов. Популистскому «Движению пяти звезд» удалось набрать наибольшее количество голосов, но недостаточно, чтобы в одиночку сформировать правительство. Другим победителем стала правая партия «Лига», которой также потребуется поддержка других партий для формирования правительства.

Валютный рынок относительно смирился с политическим тупиком в Италии, но если Движение пяти звезд придет к власти, для евро могут быть трудные дни, поскольку ранее партия Референдум ЕС.

Прогноз обменного курса фунта стерлингов/евро

Обменный курс фунта стерлингов к евро (GBP/EUR), вероятно, будет чувствителен к переговорам по Brexit в ближайшие несколько месяцев по мере приближения июньского саммита. Компании захотят увидеть, какую торговую сделку получит Великобритания, и в результате курс фунта может колебаться. Теперь, когда с помощью соглашения о переходе удалось избежать перспективы Brexit на краю обрыва, промежуточные колебания Brexit могут быть менее драматичными, чем раньше, но серьезные изменения в перспективах торговых сделок все еще могут происходить.

Компании захотят увидеть, какую торговую сделку получит Великобритания, и в результате курс фунта может колебаться. Теперь, когда с помощью соглашения о переходе удалось избежать перспективы Brexit на краю обрыва, промежуточные колебания Brexit могут быть менее драматичными, чем раньше, но серьезные изменения в перспективах торговых сделок все еще могут происходить.

Brexit — не единственное политическое событие, которое может вызвать движение обменного курса GBP/EUR; инвесторы будут следить за ходом переговоров с итальянской коалицией, чтобы увидеть, может ли одна из крупнейших экономик еврозоны пойти по пути, который может привести к референдуму в будущем.

В марте выяснилось, что инфляция упала с 3,0% до 2,7% по сравнению с февралем прошлого года, что является самым низким уровнем с июля 2017 года. два с половиной года.

Инвесторы будут внимательно следить за следующими данными о росте заработной платы, чтобы увидеть, превысили ли реальные доходы потребительские цены в феврале. Март также показал, что уровень безработицы в Великобритании упал до 4,3% — самого низкого уровня с 1971 года. Любое улучшение этого показателя может помочь фунту стерлингов, но сдвиг вверх может быть менее позитивным для британской валюты.

Март также показал, что уровень безработицы в Великобритании упал до 4,3% — самого низкого уровня с 1971 года. Любое улучшение этого показателя может помочь фунту стерлингов, но сдвиг вверх может быть менее позитивным для британской валюты.

Показатели роста — еще один фактор, за которым стоит следить в ближайшем будущем, поскольку Великобритания — единственная крупная экономика в мире, где рост замедляется, а не ускоряется.

Экономист Джон Хоксворт прокомментировал: «Среди G7 Великобритания была единственной экономикой, в которой наблюдалось замедление роста в период с 2016 по 2017 год, что действительно указывает на сдерживающее влияние неопределенности, связанной с Brexit, на инвестиции в бизнес Великобритании и давление на потребителей. из-за более слабого фунта, что привело к росту цен на импорт в Великобритании в 2017 году».

После референдума о Brexit ходили слухи, что Великобритания войдет в рецессию; любое замедление роста может плохо сказаться на фунте, поскольку Великобритания надеется выйти из ЕС.

Ben Scott

Foreign Exchange Ltd

www.fcexchange.co.uk

Дополнительная информация:

France Insider — это предложение на основе подписки, которое заменило наш предыдущий бесплатный информационный бюллетень.

Популярные статьи

Коммюнике G20 Finance, март 2018 г.

Коммюнике G20 Finance, март 2018 г.

Саммиты G20 • Саммит в Буэнос-Айресе, 2018 г.

Встречи министров финансов и управляющих центральных банков G20

Коммюнике

Министры финансов и управляющие центральными банками

20 марта 2018 г., Буэнос-Айрес

[PDF на английском языке] [PDF en español]

См. также Приложение

Перспективы мировой экономики продолжали улучшаться с момента нашей последней встречи в октябре 2017 г., что свидетельствует о самом широком синхронизированном глобальном росте с 2010 г., а также оживлении инвестиций и торговли. Хотя мы приветствуем этот прогресс, недавняя волатильность рынка, несмотря на хорошие фундаментальные показатели мировой экономики, напоминает о рисках и уязвимостях. Сохраняются риски снижения, и в среднесрочной перспективе остаются проблемы, связанные с повышением темпов роста и повышением его инклюзивности. Это наш момент, чтобы принять меры для устранения структурных препятствий для роста, восстановления резервов, сокращения чрезмерных глобальных диспропорций и снижения рисков. Мы обсудили ключевые риски для перспектив, в том числе финансовые факторы уязвимости, которые могут проявиться в результате более быстрого, чем ожидалось, ужесточения финансовых условий и усиления экономической и геополитической напряженности. Мы согласны продолжать использовать все инструменты политики для поддержки сильного, устойчивого, сбалансированного и инклюзивного роста. Мы будем проводить структурные реформы для повышения нашего потенциала роста. Налогово-бюджетная политика должна использоваться гибко и быть благоприятной для роста, отдавать приоритет высококачественным инвестициям, одновременно повышая экономическую и финансовую устойчивость и обеспечивая устойчивость долга как доли ВВП.

Сохраняются риски снижения, и в среднесрочной перспективе остаются проблемы, связанные с повышением темпов роста и повышением его инклюзивности. Это наш момент, чтобы принять меры для устранения структурных препятствий для роста, восстановления резервов, сокращения чрезмерных глобальных диспропорций и снижения рисков. Мы обсудили ключевые риски для перспектив, в том числе финансовые факторы уязвимости, которые могут проявиться в результате более быстрого, чем ожидалось, ужесточения финансовых условий и усиления экономической и геополитической напряженности. Мы согласны продолжать использовать все инструменты политики для поддержки сильного, устойчивого, сбалансированного и инклюзивного роста. Мы будем проводить структурные реформы для повышения нашего потенциала роста. Налогово-бюджетная политика должна использоваться гибко и быть благоприятной для роста, отдавать приоритет высококачественным инвестициям, одновременно повышая экономическую и финансовую устойчивость и обеспечивая устойчивость долга как доли ВВП. Сильные фундаментальные показатели, разумная политика и устойчивая международная валютная система необходимы для стабильности обменных курсов, способствуя сильному и устойчивому росту и инвестициям. Гибкие обменные курсы, где это возможно, могут служить амортизатором. Мы признаем, что чрезмерная волатильность или беспорядочные колебания обменных курсов могут иметь неблагоприятные последствия для экономической и финансовой стабильности. Мы будем воздерживаться от конкурентной девальвации и не будем таргетировать наши обменные курсы в целях конкуренции. Международная торговля и инвестиции являются важными двигателями роста, производительности, инноваций, создания рабочих мест и развития. Мы подтверждаем выводы наших лидеров по вопросам торговли, сделанные на саммите в Гамбурге, и признаем необходимость дальнейшего диалога и действий. Мы работаем над усилением вклада торговли в нашу экономику.

Сильные фундаментальные показатели, разумная политика и устойчивая международная валютная система необходимы для стабильности обменных курсов, способствуя сильному и устойчивому росту и инвестициям. Гибкие обменные курсы, где это возможно, могут служить амортизатором. Мы признаем, что чрезмерная волатильность или беспорядочные колебания обменных курсов могут иметь неблагоприятные последствия для экономической и финансовой стабильности. Мы будем воздерживаться от конкурентной девальвации и не будем таргетировать наши обменные курсы в целях конкуренции. Международная торговля и инвестиции являются важными двигателями роста, производительности, инноваций, создания рабочих мест и развития. Мы подтверждаем выводы наших лидеров по вопросам торговли, сделанные на саммите в Гамбурге, и признаем необходимость дальнейшего диалога и действий. Мы работаем над усилением вклада торговли в нашу экономику.

Технологии, включая цифровизацию, коренным образом меняют глобальную экономику, учитывая ее безграничный и нематериальный характер, а также ее растущую способность автоматизировать когнитивные задачи. Мы вырабатываем общее понимание характера изменений и их потенциальных последствий. Ожидается, что трансформационные технологии принесут огромные экономические возможности, такие как новые способы ведения бизнеса, новые отрасли, новые и более качественные рабочие места, а также более высокие темпы роста ВВП и уровень жизни. В то же время переход создает проблемы для отдельных лиц, предприятий и правительств. К ним относятся изменения на рынках труда, растущее значение навыков и способности к адаптации, а также риск усиления неравенства внутри стран и между ними. Политические меры, включая международное сотрудничество, необходимы для использования возможностей и обеспечения того, чтобы выгоды распределялись между всеми. Поэтому мы согласны разработать список вариантов политики для рассмотрения на нашей встрече в июле.

Мы вырабатываем общее понимание характера изменений и их потенциальных последствий. Ожидается, что трансформационные технологии принесут огромные экономические возможности, такие как новые способы ведения бизнеса, новые отрасли, новые и более качественные рабочие места, а также более высокие темпы роста ВВП и уровень жизни. В то же время переход создает проблемы для отдельных лиц, предприятий и правительств. К ним относятся изменения на рынках труда, растущее значение навыков и способности к адаптации, а также риск усиления неравенства внутри стран и между ними. Политические меры, включая международное сотрудничество, необходимы для использования возможностей и обеспечения того, чтобы выгоды распределялись между всеми. Поэтому мы согласны разработать список вариантов политики для рассмотрения на нашей встрече в июле.

Инфраструктура имеет решающее значение для повышения производительности, расширения возможностей подключения, поддержания долгосрочного инклюзивного роста и предоставления нашим гражданам физического и цифрового доступа к новой экономике. Несмотря на важность, сохраняется постоянный дефицит финансирования инфраструктуры. Государственное финансирование инфраструктуры имеет важное значение, но для удовлетворения глобальных потребностей в инфраструктуре необходима мобилизация дополнительного частного капитала. Для этого мы соглашаемся создавать необходимые условия для развития инфраструктуры как класса активов. Чтобы направлять нашу работу, мы одобряем Дорожная карта по инфраструктуре как классу активов , которая основана на результатах прошлых председательств в G20 и объединяет шаги, необходимые для достижения нашей цели. Дорожная карта определяет семь рабочих потоков, включая нормативно-правовую базу и рынки капитала, а также инфраструктуру качества. В 2018 году в рамках Дорожной карты мы сосредоточимся на улучшении подготовки проектов, переходе к большей стандартизации контрактов и инструментов финансирования инфраструктуры, устранении пробелов в данных и улучшении снижения рисков с учетом конкретных условий страны.

Несмотря на важность, сохраняется постоянный дефицит финансирования инфраструктуры. Государственное финансирование инфраструктуры имеет важное значение, но для удовлетворения глобальных потребностей в инфраструктуре необходима мобилизация дополнительного частного капитала. Для этого мы соглашаемся создавать необходимые условия для развития инфраструктуры как класса активов. Чтобы направлять нашу работу, мы одобряем Дорожная карта по инфраструктуре как классу активов , которая основана на результатах прошлых председательств в G20 и объединяет шаги, необходимые для достижения нашей цели. Дорожная карта определяет семь рабочих потоков, включая нормативно-правовую базу и рынки капитала, а также инфраструктуру качества. В 2018 году в рамках Дорожной карты мы сосредоточимся на улучшении подготовки проектов, переходе к большей стандартизации контрактов и инструментов финансирования инфраструктуры, устранении пробелов в данных и улучшении снижения рисков с учетом конкретных условий страны. Мы надеемся на продолжение и углубление диалога с частным сектором.

Мы надеемся на продолжение и углубление диалога с частным сектором.

Мы принимаем к сведению отчет Независимого совета Глобального инфраструктурного центра, в котором рекомендуется продлить его мандат. Мы призываем к координации между текущими инициативами, спонсируемыми МБР и другими организациями, чтобы избежать дублирования усилий.

Мы подтверждаем нашу приверженность дальнейшему укреплению глобальной системы финансовой безопасности с сильным, основанным на квотах и адекватно обеспеченным ресурсами МВФ в ее центре. Мы полны решимости завершить 15-й Общий обзор квот и согласовать новую формулу квот в качестве основы для перераспределения долей квот, что приведет к увеличению доли динамично развивающихся экономик в соответствии с их относительным положением в мировой экономике и, следовательно, вероятным доля стран с формирующимся рынком и развивающихся стран в целом, защищая голос и представительство беднейших членов на Весенних встречах 2019 г.и не позднее Годовых собраний 2019 года.

Трансграничные потоки капитала предлагают значительные преимущества, но их размер и изменчивость могут создавать проблемы для политики. Мы продолжим отслеживать потоки капитала и уточнять наше понимание инструментов повышения устойчивости международной валютной системы. Мы признаем важность макропруденциальной политики для ограничения системного риска. Мы продолжаем углублять наше понимание мер по управлению потоками капитала и условий, при которых они могут быть эффективными, принимая во внимание особенности страны. Мы с нетерпением ожидаем дальнейшей работы МВФ, основанной на Институциональном взгляде МВФ на управление потоками капитала, которая поможет информировать страны о действиях и результатах пересмотра Кодекса либерализации движения капитала ОЭСР.

Рост уровня долга в странах с низким уровнем дохода (СНД) вызвал озабоченность по поводу долговой уязвимости этих стран. Мы согласны с тем, что наращивание потенциала в области управления государственными финансами, укрепление основ внутренней политики и расширение обмена информацией могут помочь избежать новых эпизодов долгового кризиса в СНД. Мы призываем к большей прозрачности как со стороны должников, так и кредиторов. Мы подтверждаем нашу поддержку текущей работы Парижского клуба как главного международного форума по реструктуризации официальной двусторонней задолженности в целях более широкого включения новых кредиторов. Мы поддерживаем предоставление МВФ и Группой Всемирного банка (ГВБ) технической помощи в регистрации долга и отчетности в странах с низким уровнем дохода, где это необходимо, и надеемся на работу этих учреждений по обеспечению прозрачности долга.

Мы призываем к большей прозрачности как со стороны должников, так и кредиторов. Мы подтверждаем нашу поддержку текущей работы Парижского клуба как главного международного форума по реструктуризации официальной двусторонней задолженности в целях более широкого включения новых кредиторов. Мы поддерживаем предоставление МВФ и Группой Всемирного банка (ГВБ) технической помощи в регистрации долга и отчетности в странах с низким уровнем дохода, где это необходимо, и надеемся на работу этих учреждений по обеспечению прозрачности долга.

Глобальная финансовая система должна оставаться открытой, устойчивой, поддерживать рост и основываться на согласованных международных стандартах. Мы продолжим внимательно следить и, при необходимости, устранять возникающие риски и уязвимости в финансовой системе. Мы приветствуем завершение Базеля III, завершающего основные элементы посткризисных реформ. Мы по-прежнему привержены полной, своевременной и последовательной реализации и завершению реформ и их оценке, чтобы помочь выявить и устранить любые существенные непреднамеренные последствия и обеспечить достижение целей реформ. Мы с нетерпением ожидаем оценки реформ под руководством СФС, в том числе их влияния на финансирование инвестиций в инфраструктуру и на стимулы для централизованного клиринга внебиржевых деривативов. Мы продолжим бороться с сокращением корреспондентских банковских отношений.

Мы с нетерпением ожидаем оценки реформ под руководством СФС, в том числе их влияния на финансирование инвестиций в инфраструктуру и на стимулы для централизованного клиринга внебиржевых деривативов. Мы продолжим бороться с сокращением корреспондентских банковских отношений.

Мы признаем, что технологические инновации, в том числе лежащие в основе криптоактивов, могут повысить эффективность и инклюзивность финансовой системы и экономики в целом. Однако криптоактивы вызывают вопросы в отношении защиты потребителей и инвесторов, целостности рынка, уклонения от уплаты налогов, отмывания денег и финансирования терроризма. Криптоактивам не хватает ключевых атрибутов суверенных валют. В какой-то момент они могут иметь последствия для финансовой стабильности. Мы обязуемся внедрить стандарты ФАТФ по мере их применения к криптоактивам, с нетерпением ждем обзора этих стандартов ФАТФ и призываем ФАТФ ускорить глобальное внедрение. Мы призываем международные органы по установлению стандартов (SSB) продолжать мониторинг криптоактивов и связанных с ними рисков в соответствии со своими полномочиями и оценивать многосторонние ответы по мере необходимости.

Мы продолжим нашу работу по созданию всемирно справедливой и современной международной налоговой системы и приветствуем международное сотрудничество и налоговую политику, способствующую росту. Мы по-прежнему привержены реализации пакета «Размывание базы и перемещение прибыли» и приветствуем прогресс, достигнутый на сегодняшний день. Влияние цифровизации экономики на международную налоговую систему остается ключевым нерешенным вопросом. Мы приветствуем промежуточный отчет ОЭСР, в котором анализируется влияние цифровизации экономики на международную налоговую систему. Мы полны решимости работать вместе, чтобы найти решение на основе консенсуса к 2020 году с обновлением в 2019 году..

Мы добились значительного прогресса в обеспечении прозрачности налогообложения. В этом году будут предприняты дальнейшие шаги по внедрению стандартов прозрачности и требований к обмену информацией для целей налогообложения. Юрисдикции, которые должны начать автоматический обмен информацией о финансовых счетах для целей налогообложения в 2018 году, должны принять все необходимые меры для соблюдения этого графика. Мы призываем все юрисдикции подписать и ратифицировать многостороннюю Конвенцию о взаимной административной помощи по налоговым вопросам. Мы с нетерпением ждем рекомендаций ОЭСР о том, как еще больше усилить критерии оценки соответствия юрисдикций согласованным на международном уровне стандартам налоговой прозрачности. Защитные меры будут рассмотрены против перечисленных юрисдикций. Мы продолжаем оказывать помощь развивающимся странам в наращивании их налогового потенциала. Мы приветствуем первую конференцию Платформы сотрудничества в области налогообложения и усилия, предпринятые для оказания помощи развивающимся странам во внедрении новых международных налоговых стандартов. Мы также призываем страны повысить налоговую определенность.

Мы призываем все юрисдикции подписать и ратифицировать многостороннюю Конвенцию о взаимной административной помощи по налоговым вопросам. Мы с нетерпением ждем рекомендаций ОЭСР о том, как еще больше усилить критерии оценки соответствия юрисдикций согласованным на международном уровне стандартам налоговой прозрачности. Защитные меры будут рассмотрены против перечисленных юрисдикций. Мы продолжаем оказывать помощь развивающимся странам в наращивании их налогового потенциала. Мы приветствуем первую конференцию Платформы сотрудничества в области налогообложения и усилия, предпринятые для оказания помощи развивающимся странам во внедрении новых международных налоговых стандартов. Мы также призываем страны повысить налоговую определенность.

Мы обязуемся активизировать нашу борьбу с финансированием терроризма, отмыванием денег и финансированием распространения. Мы призываем к полному, эффективному и быстрому внедрению стандартов ФАТФ во всем мире. Мы подтверждаем нашу поддержку ФАТФ как глобального органа по установлению стандартов в области борьбы с отмыванием денег и финансированием терроризма в целях дальнейшего укрепления ее институциональной базы, управления и потенциала.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс