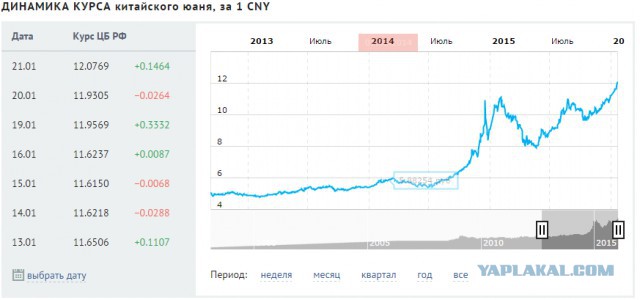

Курс цб юаня: Курс китайского юаня ЦБ РФ на сегодня и завтра, официальный курс китайского юаня ЦБ, динамика и график онлайн

Содержание

Курс китайского юаня цб РФ на 2 марта 2022 года. Курс Центробанка китайский юань на 02.03

14,5340 RUB за 1 CNY

- USD

- EUR

- BYN

- PLN

- CNY

- Другая валюта

- курс китайского юаня на сегодня

- курс китайского юаня на завтра

- курс китайского юаня на дату

Изменение курса китайского юаня

| за день | −0,2903 | −1,96% |

| с начала недели | +1,3015 | +9,84% |

| с начала месяца | −0,2903 | −1,96% |

| за 30 дней | +2,3082 | +18,88% |

| с начала года | +2,8837 | +24,75% |

Последние значения курса китайского юаня Центробанка РФ

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 07-03-2022 | 16,7425 | 0,0000 | 0,00% |

| 06-03-2022 | 16,7425 | −0,0024 | −0,01% |

| 05-03-2022 | 16,7449 | −0,9420 | −5,33% |

| 04-03-2022 | 17,6869 | +1,3270 | +8,11% |

| 03-03-2022 | 16,3599 | +1,8259 | +12,56% |

| 02-03-2022 | 14,5340 | −0,2903 | −1,96% |

| 01-03-2022 | 14,8243 | +1,5918 | +12,03% |

| 28-02-2022 | 13,2325 | 0,0000 | 0,00% |

| 27-02-2022 | 13,2325 | 0,0000 | 0,00% |

| 26-02-2022 | 13,2325 | −0,5160 | −3,75% |

| Валюта | Курс | |

|---|---|---|

| 1 | доллар | 91,7457 |

| 1 | евро | 102,9112 |

| 1 | белорусский рубль | 29,4765 |

| 1 | злотый | 21,9288 |

| 1 | австралийский доллар | 66,7817 |

| 1 | азербайджанский манат | 53,9998 |

| 100 | армянских драмов | 18,8196 |

| 1 | болгарский лев | 52,5944 |

| 1 | бразильский реал | 17,7795 |

| 100 | венгерских форинтов | 27,7437 |

что это значит для инвесторов

26 сентября Центральный банк (ЦБ) КНР сообщил, что с 28 сентября в стране увеличатся нормы резервирования для валютных операций. Это должно помочь стабилизировать курс юаня, который в этом году сильно ослабел к доллару.

Это должно помочь стабилизировать курс юаня, который в этом году сильно ослабел к доллару.

Михаил Городилов

зарабатывает на инвестициях

Профиль автора

Что случилось

Центральный банк КНР увеличил норму резервирования по форвардным контрактам на курс доллара с нуля до 20%.

Форвардный контракт — это контракт (фьючерс), фиксирующий обязательства приобретателя этого контракта купить или продать иностранную валюту по фиксированному курсу в определенное время на определенных условиях.

Это финансовый инструмент, позволяющий вам подстраховаться на случай колебаний валют или захеджировать риски. То есть форвардный контракт — это цена актива в будущем.

Например, текущий базовый курс доллара 59 Р за доллар, а по форвардному контракту на 3 месяца вперед курс составляет 59,5 Р. Удобно иметь такой контракт, чтобы купить доллар через 3 месяца по 59,5 Р, если в этот момент курс будет уже сильно выше, например 70 Р.

Для форвардных контрактов устанавливается норма резервирования — сколько денег банк, проводящий эти сделки, должен отложить для покрытия своих обязательств по этим форвардным контрактам. Норма устанавливается в виде процента от всех сумм по контрактам. Иными словами, это гарантийное обеспечение по форвардным контрактам.

Норма устанавливается в виде процента от всех сумм по контрактам. Иными словами, это гарантийное обеспечение по форвардным контрактам.

То есть хеджировать курс доллара в Китае теперь станет дороже и менее выгодно. В октябре 2020, когда курс юаня достиг высшей точки за 17 месяцев, ЦБ КНР снизил порог нормы резервирования с 20% до нуля, чтобы ослабить курс юаня.

Можем ли мы сказать, что регулирование норм резервирования по форвардным контрактам — это рабочий инструмент для регулирования курса юаня? В целом да, но это не единственный инструмент, нужны и другие — большую роль играет фиксирование курса юаня ЦБ КНР, которое сейчас тоже применяется.

Зачем это нужно

Курс юаня сильно упал с начала года: если в начале января за доллар просили 6,37 юаня, то сейчас он стоит 7,13 юаня.

Главные причины этого: замедление экономического роста в КНР, возможный коллапс рынка недвижимости и, как следствие, рецессия, а также повышение ставки ФРС и вслед за этим подорожание доллара.

Инвесторам 05.09.22

Почему юань падает. И чего ждать дальше

Валютные форвардные контракты, заключенные с прицелом на подорожание доллара, тоже способствуют снижению курса юаня. Так дело обстоит с любыми финансовыми спекуляциями: они действительно влияют на курс.

Например, от шорта акций страдает курс самих акций. Во время шорта акций их стоимость снижается, поскольку на бумаге происходит их продажа, притом что нужные для продажи акции берутся взаймы у тех, кто их не продает. Так же и спекуляции с контрактами на валюту негативно влияют на юань, курс которого и так падает.

Повышение нормы резервирования должно помочь притормозить падение юаня.

Поможет ли это юаню укрепиться

Пока неясно. Самый мощный инструмент для стабилизации курса — это повышение ставки, но правительство КНР не хочет этого делать. Сейчас ключевая ставка в КНР составляет 3,65%.

Официального объяснения этому нет, но есть две вероятные причины.

Первая: повышение ставки сделает ипотечные кредиты менее доступными, что, в свою очередь, может привести к полному крушению рынка недвижимости. «Ну и черт с ним», — скажет человек, незнакомый со спецификой китайской экономики.

Но нужно учитывать, что недвижимость — это ключевая сфера инвестирования для китайцев, в нее они инвестируют даже больше, чем в фондовый рынок. Коллапс застройщиков может обернуться проблемами для их контрагентов и кредиторов, что приведет к системному кризису всей китайской экономики.

Инвесторам 29.07.22

9 фактов о китайской экономике. Что учитывать при анализе компаний с Гонконгской биржи

Вторая причина: китайским экспортерам выгоден низкий курс юаня, он делает их продукцию более конкурентоспособной за рубежом. Вероятно, лобби экспортеров влияет на ЦБ КНР, препятствуя значимому увеличению ставки и, как следствие, не давая юаню укрепиться.

Что еще делают китайские власти, чтобы укрепить юань

В начале сентября китайским банкам разрешили снизить объем резервов в иностранной валюте на 2 процентных пункта, до 6%, что позволило вывести на рынок примерно 19 млрд валюты и стимулировать обмен долларов на юани.

Также ЦБ КНР применяет механизм ежедневной фиксации курса юаня: каждое утро ЦБ устанавливает базовый курс, от которого юань может двигаться на 2% в любую сторону, то есть как дешеветь, так и дорожать.

При этом ЦБ учитывает много факторов: стоимость других валют, итоги предыдущего торгового дня и другие. Последние несколько месяцев уровень ежедневной фиксации юаня повышается, что однозначно указывает, что ЦБ КНР хочет, чтобы юань как минимум не падал слишком низко.

Можно предположить, что следующим шагом станет продажа значительной части золотовалютных резервов КНР для поддержки курса. Так китайское правительство поступило в 2015 году, когда курс юаня слишком ослаб и правительство продало иностранной валюты на больше чем 512 млрд долларов, чтобы поддержать курс.

Чего ждать жителям России

Риски санкций против Национального расчетного депозитария и Национального клирингового центра велики. Если их все-таки введут, то торги долларом и евро будут ограничены на неопределенный срок. Поэтому сейчас юань многим кажется хорошим средством диверсификации сбережений.

Поэтому сейчас юань многим кажется хорошим средством диверсификации сбережений.

Но он вполне может продолжить падать. Показатели инфляции в КНР сейчас ниже, чем во многих развитых странах: 2,5 против 8,5% в США и 5,7% в Великобритании, — так что курс юаня может упасть еще ниже, прежде чем ЦБ КНР предпримет решительные действия для его стабилизации.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Китай обесценивает свою валюту?

Торговая напряженность между США и Китаем продолжает расти. В предпоследней драме конфликта Дональд Трамп обвинил Китай в манипулировании своей валютой с целью неправомерного повышения ее конкурентоспособности, а правительство США официально назвало Китай «валютным манипулятором». Обвинения в том, что китайское правительство занимается валютными манипуляциями, не новы. Они датируются как минимум 2006 годом, когда Хэнк Полсон, бывший министр финансов США, начал раунд переговоров с Пекином с целью повышения стоимости юаня и выхода на китайские финансовые рынки.

Цель этой статьи — выяснить, в какой степени китайское правительство занимается валютными манипуляциями [1] .

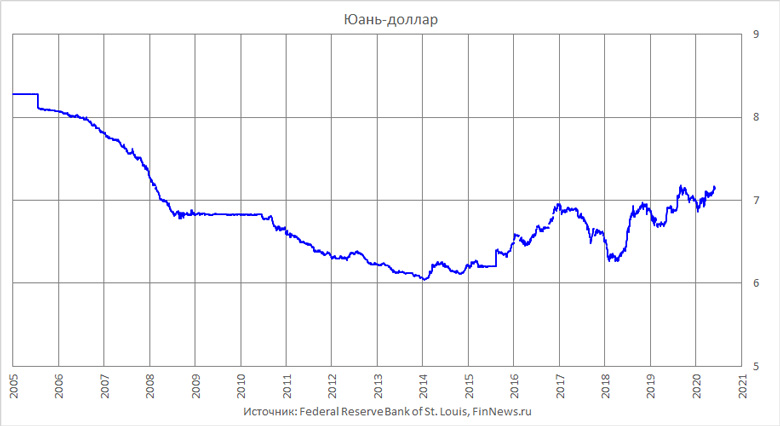

Курс юаня к доллару: с 2005 по 2019 год

Вашингтон обвиняет Пекин в манипулировании своей валютой, главным образом, посредством изменения обменного курса. Обвинение состоит в том, что китайское правительство девальвирует свою валюту, чтобы сделать свой экспорт более привлекательным и искусственно повысить конкурентоспособность.

До середины 2005 года Народный банк Китая устанавливал фиксированный обменный курс между своей валютой и долларом на уровне 8,28 юаня за доллар. Режим фиксированного обменного курса был вновь введен во время Великой рецессии; с июля 2008 г. по июнь 2010 г. курс юаня составлял 6,83 юаня за доллар.

В период с 2005 по 2008 год, а затем снова с 2008 года по настоящее время существовал режим грязного плавания обменного курса, при котором центральный банк Китая установил диапазоны колебаний для юаня, и ему было позволено колебаться в пределах этих диапазонов. На практике этот грязный плавающий курс в конечном итоге функционирует как обменный курс, управляемый непосредственно центральным банком. График показывает движение обменного курса за последние годы, а также изменения режима обменного курса в Китае.

На практике этот грязный плавающий курс в конечном итоге функционирует как обменный курс, управляемый непосредственно центральным банком. График показывает движение обменного курса за последние годы, а также изменения режима обменного курса в Китае.

Если принять во внимание более широкий период времени, обвинения в управлении валютой в целях девальвации не очень обоснованы. Поскольку режим фиксированного обменного курса был отменен в июле 2005 г., курс юаня неуклонно рос до 2014 г. Однако с 2014 г. по август 2019 г. произошла значительная девальвация. Несмотря на это, юань сегодня все еще на 17,5% дороже в долларовом выражении, чем в 2005 году.

Реальный обменный курс: влияние внутренних цен0009

Чтобы увидеть реальный рост конкурентоспособности, который может обеспечить обменный курс, мы должны принять во внимание реальный обменный курс. Таким образом, для повышения конкурентоспособности любое обесценивание валюты не должно сопровождаться повышением внутренних цен. Несмотря на это, такое повышение конкурентоспособности, как правило, носит временный характер и часто связано с другими проблемами.

Несмотря на это, такое повышение конкурентоспособности, как правило, носит временный характер и часто связано с другими проблемами.

Давайте посмотрим, как изменился реальный обменный курс США и Китая с 2005 года. Этот индикатор измеряет движение реального обменного курса рассматриваемой страны по отношению к 143 странам (и взвешивается по важности каждой из торговых операций страны). партнеры).

График можно читать следующим образом: значение 100 указывает на то, что страна не потеряла и не приобрела конкурентоспособность за счет обменного курса (по сравнению с ситуацией в 2005 году). Значение больше 100 подразумевает потерю конкурентоспособности по отношению к деловым партнерам из-за реального обменного курса. Значение меньше 100 подразумевает выигрыш в конкурентоспособности по отношению к деловым партнерам за счет реального обменного курса.

Как мы видим, китайская валюта подорожала почти на 39процентов с июня 2005 года по август 2019 года. За тот же период доллар США укрепился на 11,9 процента.

Таким образом, кажется, что еще раз, когда принимается во внимание достаточно длительный период времени, критика валютных манипуляций Китая необоснованна.

Невозможная троица

В экономике троица понимается как попытка денежно-кредитных властей одновременно проводить следующие три политики:

- Фиксированный или централизованно управляемый обменный курс

- Автономная денежно-кредитная политика (например, установление ЦБ учетной ставки)

- Свободное движение капитала

Невозможная троица подразумевает, что денежные власти должны отказаться хотя бы от одного из трех предыдущих пунктов.

Денежно-кредитная политика, расходящаяся между двумя зонами, имеет тенденцию отражаться в обменном курсе и уровне инфляции (внешняя цена и внутренняя цена валюты). Если в зоне проводится очень экспансивная денежно-кредитная политика, ожидается, что в ней будет более высокая инфляция и обесценится обменный курс. (Для подробного объяснения теорий, объясняющих движение обменного курса, щелкните здесь . ) Если вы хотите предотвратить изменение обменного курса при проведении денежно-кредитной политики, необходимо распространить контроль на свободное движение капитала. Именно это и делает Китай.

) Если вы хотите предотвратить изменение обменного курса при проведении денежно-кредитной политики, необходимо распространить контроль на свободное движение капитала. Именно это и делает Китай.

Таким образом, Китай поддерживает управляемый обменный курс, стремясь проводить автономную денежно-кредитную политику. Остается только отказаться от свободного движения капитала.

В течение многих лет США оказывали давление на Китай, чтобы тот отменил или, по крайней мере, ослабил контроль за движением капитала, прекратил вмешательство в его валютный рынок и перешел к режиму свободно плавающего обменного курса.

Давление западных стран на Китай с целью изменения режима обменного курса в какой-то степени сработало. Полосы, которые позволяют курсу юаня колебаться, постепенно расширяются, оставляя все больше и больше возможностей для воздействия рыночных сил на обменный курс. В 2005 году диапазон колебаний составлял всего 0,3 процента от обменного курса, установленного центральным банком. Затем он составлял 0,5 процента в 2007 году, 1 процент в 2012 году и 2 процента с 2014 года. Однако центральное значение этих диапазонов по-прежнему устанавливается центральным банком.

Затем он составлял 0,5 процента в 2007 году, 1 процент в 2012 году и 2 процента с 2014 года. Однако центральное значение этих диапазонов по-прежнему устанавливается центральным банком.

С годами контроль за движением капитала становится все слабее. До 2009 года китайским компаниям запрещалось иметь доллары. Гражданам Китая также было запрещено совершать международные торговые операции в китайской валюте и вывозить валюту за пределы Китая. Поэтому для компании за пределами Китая было практически невозможно иметь юани, а для китайской компании также было очень трудно иметь доллары. В результате все международные транзакции должны были проходить через центральный банк, который мог устанавливать цену, которую он считал подходящей для своей валюты.

С 2009 года в Китае разрешены транзакции по текущим счетам, большинство из которых являются торговыми. Однако ограничения на движение капитала по-прежнему очень навязчивы. Это означает, что с 2009 года коммерческие потоки оказывают давление на цену юаня, хотя финансовые потоки еще не обладают такой способностью (даже несмотря на то, что финансовые операции часто маскируются под коммерческие операции с целью уклонения от контроля за движением капитала). Открытие торговых потоков в долларах вместе с централизованно управляемым обменным курсом вынуждает центральный банк Китая вмешиваться в денежный рынок, покупая и продавая доллары, чтобы поддерживать фиксированную цену своей валюты, если обменный курс выходит за пределы диапазона колебаний.

Открытие торговых потоков в долларах вместе с централизованно управляемым обменным курсом вынуждает центральный банк Китая вмешиваться в денежный рынок, покупая и продавая доллары, чтобы поддерживать фиксированную цену своей валюты, если обменный курс выходит за пределы диапазона колебаний.

В 2016 году Международный валютный фонд (МВФ) ввел юань в качестве резервной валюты при выпуске специальных прав заимствования (СДР, валюта, выпускаемая МВФ). В свою очередь, в Китае были отменены некоторые меры контроля за движением капитала. Этот шаг направлен на то, чтобы китайский юань стал базовой валютой в международной торговле и резервной валютой для других центральных банков.

Предполагается, что Китай стремится к постепенной либерализации контроля за капиталом, одновременно прекращая интервенции на валютном рынке, чтобы завершить переход к режиму свободного плавания. Жалоба Вашингтона заключается в том, что пока происходит переход, китайские власти пользуются возможностью девальвировать свою валюту и придать новый импульс китайскому экспорту.

Недавняя девальвация и ее связь с использованием международных резервов

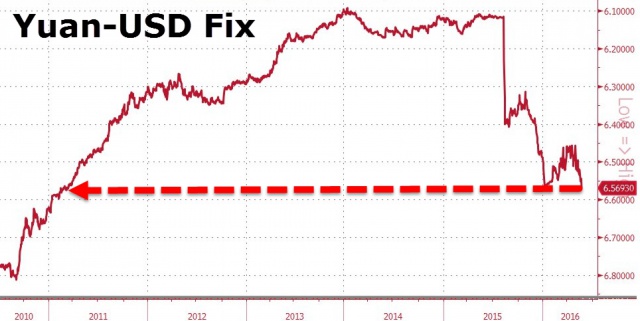

С 2014 года курс юаня по отношению к доллару снизился. Обменный курс вырос с 6 юаней за доллар до 7 юаней за доллар в августе 2019 года, что означает девальвацию на 16,3 процента. Недавнее движение юаня вызывает жалобы из Вашингтона.

Однако недавние колебания обменного курса лучше объяснить внешними причинами, чем политикой девальвации Китая. Народный банк Китая контролирует обменный курс, покупая и продавая доллары. Когда обменный курс движется в одном направлении, центральный банк «толкает» его в противоположном направлении, покупая или продавая доллары, пока обменный курс не вернется к цене, установленной центральным банком. Если есть давление на обменный курс, это означает, что центральный банк должен покупать доллары на рынке и продавать юани. Это, в свою очередь, делает доллар более дефицитным, а юань более обильным, поэтому повышение курса прекращается. Это то, что сделал Народный банк Китая с тех пор, как в 2005 году он допустил плавание своей валюты, что привело к накоплению огромных долларовых резервов. Наоборот, когда обменный курс имеет тенденцию к обесцениванию, это требует, чтобы центральный банк продавал доллары, покупая юани и выводя их из обращения. Именно это происходило с 2014 г. по январь 2017 г. и гораздо менее заметно в 2018 г.

Наоборот, когда обменный курс имеет тенденцию к обесцениванию, это требует, чтобы центральный банк продавал доллары, покупая юани и выводя их из обращения. Именно это происходило с 2014 г. по январь 2017 г. и гораздо менее заметно в 2018 г.

Как видно из графика, с июня 2014 года Народный банк Китая продает на рынке огромные суммы долларов, чтобы защитить цену своей валюты. (Он буквально боролся за то, чтобы избежать девальвации.) Продав почти 25 процентов своих резервов чуть более чем за год, центральный банк Китая решил, что он не в состоянии поддерживать обменный курс, и решил постепенно девальвировать свою валюту к концу 2015. В январе 2017 года начался новый этап накопления доллара. Однако вместо того, чтобы продолжать накапливать валюту, центральный банк Китая быстро решил снова повысить стоимость юаня. В 2018 году произошло обратное движение.

Это означает, что, несмотря на видимость, Народный банк Китая меняет курс, исходя из ситуации на рынке. Вместо того, чтобы накапливать или сокращать резервы, как это делалось в прошлом, банк позволяет обменному курсу двигаться вместо того, чтобы пытаться зафиксировать его, покупая или продавая доллары на рынке. Другими словами, можно сказать, что с конца 2015 года центральный банк Китая принимает меры, предполагающие меньшее вмешательство на валютном рынке9.0003

Другими словами, можно сказать, что с конца 2015 года центральный банк Китая принимает меры, предполагающие меньшее вмешательство на валютном рынке9.0003

Это не означает, что Народный банк Китая не намерен использовать обменный курс в целях девальвации в качестве еще одного средства оказания давления при эскалации протекционистских мер в Вашингтоне и Пекине. Однако в свете имеющихся в настоящее время данных (август 2019 г.) недавние изменения обменного курса не кажутся ответом на запланированную девальвацию, призванную повысить конкурентоспособность китайского экспорта.

Заключение

Критика Китая за девальвацию своей валюты кажется необоснованной, если принять во внимание, что как номинальный обменный курс, так и реальный обменный курс юаня значительно укрепились с 2005 года. Фактически, реальный обменный курс оценивается в Китае выше, чем в США, поскольку Китай прекратил использование режима фиксированного обменного курса в 2005 г.

Обесценивание юаня с 2014 года является скорее реакцией на движения рынка, чем запланированная девальвация с целью нелегитимного повышения конкурентоспособности. Китай даже потратил почти 25 процентов своих долларовых резервов, пытаясь поддерживать цену юаня в период с 2014 по 2017 год. С 2015 года, и особенно после того, как юань вошел в корзину резервных валют МВФ в 2016 году, китайский центральный банк позволил своей валюте больше колебаться. агрессивно с меньшим количеством интервенций на биржевом рынке.

Китай даже потратил почти 25 процентов своих долларовых резервов, пытаясь поддерживать цену юаня в период с 2014 по 2017 год. С 2015 года, и особенно после того, как юань вошел в корзину резервных валют МВФ в 2016 году, китайский центральный банк позволил своей валюте больше колебаться. агрессивно с меньшим количеством интервенций на биржевом рынке.

Любопытно, что США просили Народный банк Китая не вмешиваться в валютный рынок в течение многих лет, по крайней мере, с 2006 года. Теперь, когда китайский центральный банк решил существенно сократить свои интервенции на валютном рынке, есть жалобы со стороны США ー того самого правительства, которое уже более десяти лет требует такой меры. Разница в том, что после кризиса на китайском фондовом рынке давление на юань было направлено на обесценивание, а не на укрепление, как в прошлом.

Еще неизвестно, готово ли китайское правительство допустить повышение курса своей валюты, если на него снова повлияет рыночное давление.

[1] В существующей валютно-финансовой системе все страны так или иначе манипулируют своей валютой. Поэтому наша цель — выяснить степень манипулирования китайской валютой, а не есть манипуляция или нет.

Поэтому наша цель — выяснить степень манипулирования китайской валютой, а не есть манипуляция или нет.

Привязанные валюты: риск резкого скачка спрятался у всех на виду

В последние месяцы интерес к привязанным валютам несколько оживился – будь то более сильные, чем обычно, колебания китайского юаня или более современный выпуск привязанных криптовалют. Что делает привязанные валюты потенциально настолько опасными для инвесторов, так это то, что они не двигаются на 1 пипс вверх и 1 пипс вниз, а скорее торгуются скачками, двигаясь на 10% и более, не давая риск-менеджерам возможности хеджировать. Имея это в виду, мы подумали, что сейчас самое подходящее время, чтобы поближе познакомиться с некоторыми из самых известных в мире валют с привязкой и рисками, связанными с каждой из них.

USDCNY

Исходная информация

В 1978 году Китай провел масштабные экономические реформы, которые привели к 4 десятилетиям феноменального роста, но также потребовали более слабого юаня, чтобы удешевить свой экспорт во всем мире и поддержать экономику. Управление юанем является краеугольным камнем их экономической политики, и до июля 2005 года он был строго привязан к доллару США на уровне 8,28, но из-за растущего давления со стороны торговых партнеров Китай перешел к подходу «управляемого плавающего курса».

Управление юанем является краеугольным камнем их экономической политики, и до июля 2005 года он был строго привязан к доллару США на уровне 8,28, но из-за растущего давления со стороны торговых партнеров Китай перешел к подходу «управляемого плавающего курса».

Поддержание привязки

Хотя официальная политика заключается в управлении ценовой стабильностью юаня по отношению к корзине валют, были случаи, когда его «повторно привязывали» к доллару, чтобы сгладить волатильность, особенно когда рынки подчеркнул. НБК управляет юанем, обеспечивая контроль за движением капитала, строгие квоты на иностранные инвестиции и сложную систему, которая управляет внутренней торговлей и влияет на офшорную активность юаня. Эти средства контроля являются структурными и менее гибкими, поэтому НБК позволяет юаню торговаться в диапазоне 2% вокруг средней точки, которую он фиксирует по отношению к доллару каждый день (эта средняя точка может быть скорректирована с помощью неопределенного «контрциклического фактора»). ).

).

Риски

Оншорный юань (CNY) и оффшорный юань (CNH) обычно торгуются очень близко, но из-за меньшей ликвидности и государственного контроля над CNH, что означает, что в трудные времена спред между ними будет увеличиваться, подвергая инвесторов риску. к базовому риску. Короче говоря, вышеизложенное означает, что истинная стоимость юаня открыта для интерпретации, и все согласны с тем, что он должен быть сильнее, но в конечном итоге Китаю нужна более слабая валюта, чтобы сделать свой экспорт конкурентоспособным без оттока капитала.

USDHKD

Исходная информация

Гонконгский доллар с 1983 года известен своей привязкой к доллару США (7,80 гонконгских долларов = 1 доллар США), а в 2005 году он переместился в торговый коридор 7,75-7,85 гонконгских долларов, чтобы приспособиться к незначительным колебаниям. Привязка была важным аспектом истории финансовой стабильности Гонконга, особенно в связи с тем, что она служила финансовым центром для инвестиций развитых рынков в Азию в течение последних нескольких десятилетий. После китайско-британской совместной декларации и последующей передачи управления Гонконгом от Великобритании Китаю в 1919 г.97, Гонконг испытывает растущую потерю финансовой и гражданской независимости. Это повлекло за собой распространенные риски для привязки гонконгского доллара к доллару США, поскольку участники рынка оценивают безопасность капитала и способность Валютно-финансового управления Гонконга (HKMA) поддерживать привязку.

После китайско-британской совместной декларации и последующей передачи управления Гонконгом от Великобритании Китаю в 1919 г.97, Гонконг испытывает растущую потерю финансовой и гражданской независимости. Это повлекло за собой распространенные риски для привязки гонконгского доллара к доллару США, поскольку участники рынка оценивают безопасность капитала и способность Валютно-финансового управления Гонконга (HKMA) поддерживать привязку.

Поддержание привязки

Большая часть давления на привязку гонконгского доллара в последние десятилетия была связана с укреплением по отношению к доллару США благодаря подъему Китая в 21 веке и соответствующему притоку западных инвестиций. Это означало, что защита нижней границы торгового коридора HKMA в размере 7,75 H$ стала гораздо более легкой задачей, чем защита верхней границы. В результате HKMA увеличила резервы в долларах США со 150 миллиардов долларов в конце GFC 2008 года до чуть менее 500 миллиардов долларов к концу 2021 года, чему способствовала пандемия COVID благодаря массовым IPO Hang Seng, требующим HKD. Тем не менее, USDHKD недавно впервые за несколько лет вернулся на вершину своего торгового коридора, что сопровождалось падением резервных активов более чем на 30 миллиардов долларов за первые 4 месяца 2022 года. Это падение представляет собой наиболее агрессивное истощение резервных активов за всю историю. к началу истории данных о резервных активах HKMA в начале 90 с, подчеркивая риски для привязки.

Тем не менее, USDHKD недавно впервые за несколько лет вернулся на вершину своего торгового коридора, что сопровождалось падением резервных активов более чем на 30 миллиардов долларов за первые 4 месяца 2022 года. Это падение представляет собой наиболее агрессивное истощение резервных активов за всю историю. к началу истории данных о резервных активах HKMA в начале 90 с, подчеркивая риски для привязки.

Риски

Резкое сокращение общих свобод Гонконга Китаем в последние месяцы привело к опасениям, что город-государство больше не сможет служить центром азиатских инвестиций и финансов, как когда-то. Кроме того, растущие политические разногласия между Китаем и Западом (в частности, США) усилили опасения, что инвестиции в замедляющийся экономический комплекс Китая и Восточной Азии не оправданы. Геополитическая напряженность может одновременно лишить Китай возможности каким-либо образом вмешиваться, чтобы сохранить привязку. Еще одним фактором, который может повлиять на стабильность привязки, является расхождение в денежно-кредитной политике между США и Гонконгом, где первый будет сосредоточен на борьбе с безудержной инфляцией, а второй борется с трудной экономикой, которая может рухнуть под давлением более высоких ставок. . Что характерно, рынок опционов сигнализировал через более высокую подразумеваемую волатильность о том, что существует отдаленный, но растущий риск того, что привязка выйдет из строя и поддастся неизбежному падению.

. Что характерно, рынок опционов сигнализировал через более высокую подразумеваемую волатильность о том, что существует отдаленный, но растущий риск того, что привязка выйдет из строя и поддастся неизбежному падению.

USDAED

Исходная информация

В 1997 году была введена привязка к доллару США, которая с тех пор поддерживается на уровне 3,6725. Природный газ и нефтепродукты (нефть) являются ключевым экспортным товаром страны и имеют огромное значение для экономики страны. Поскольку эти товары оцениваются в долларах США, для страны, которая сильно зависела от продажи нефти, имело смысл иметь валюту, которая избегала ненужной волатильности между ее валютой и той, которую она получала в качестве оплаты. Это означает, что ОАЭ привлекли много иностранных инвестиций, учитывая возросшее доверие инвесторов.

Поддержание привязки

Привязка поддерживается через центральный банк, который всегда обещает конвертировать один доллар США в 3,6725 дирхамов Арабских Эмиратов, и для этого центральный банк должен иметь большой резерв в долларах США, а не проблему для ОАЭ, которые получают платежи в долларах США за продажу нефти. ОАЭ хранят свои резервы в долларах США в казначейских обязательствах, и, если им необходимо получить наличные в долларах США, они продают эти казначейские обязательства на вторичном рынке. ЦБ будет следить за обменным курсом по отношению к стоимости доллара США, и если валюта упадет ниже привязки, они продадут казначейские обязательства, чтобы получить доллары США, и продадут доллары США, чтобы купить дирхамы. Это уменьшает предложение и восстанавливает привязку.

ОАЭ хранят свои резервы в долларах США в казначейских обязательствах, и, если им необходимо получить наличные в долларах США, они продают эти казначейские обязательства на вторичном рынке. ЦБ будет следить за обменным курсом по отношению к стоимости доллара США, и если валюта упадет ниже привязки, они продадут казначейские обязательства, чтобы получить доллары США, и продадут доллары США, чтобы купить дирхамы. Это уменьшает предложение и восстанавливает привязку.

Риски

Существуют риски, если цены на нефть будут устанавливаться в валютах, отличных от долларов США, или если нефть перестанет быть основным экспортным товаром ОАЭ. Последнее кажется очень маловероятным, но первое — это вопрос, поднятый украинско-российским конфликтом. Если цена на нефть будет оцениваться в валютах, отличных от доллара США, ОАЭ могут продолжать продавать нефть покупателям в долларах США, но им необходимо будет убедиться, что полученных долларов достаточно для сохранения привязки. В противном случае ОАЭ могли бы продавать нефть в валютах, отличных от доллара США, но привязка должна была бы стать функцией корзины валют, а не только одной 9 долларов США. 0003

0003

EURDKK

Справочная информация

Национальный банк Дании («DNB») с начала 1980-х годов использовал привязку датской кроны («DKK») к основной валюте Европы, сначала по отношению к немецкой марке, а затем по отношению к ней. евро, где он остается фиксированным на уровне 7,46038 датских крон за евро с момента создания единой валюты. Существует диапазон допуска +/- 2,25%. Единственным направлением денежно-кредитной политики центрального банка Дании является «поддержание стабильного курса кроны по отношению к евро».

Обслуживание привязки

Привязка EURDKK обеспечивает низкие и стабильные цены. Дания постоянно имеет положительное сальдо торгового баланса, а это означает, что искусственно заниженная крона благоприятствует датским экспортерам. Вышеупомянутый диапазон толерантности соблюдается частыми интервенциями на валютных рынках посредством покупки/продажи DKK, а также изменением депозитной ставки страны. В настоящее время DNB владеет валютными резервами в размере 535 миллиардов долларов США, что является вторым по величине показателем за всю историю наблюдений.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс