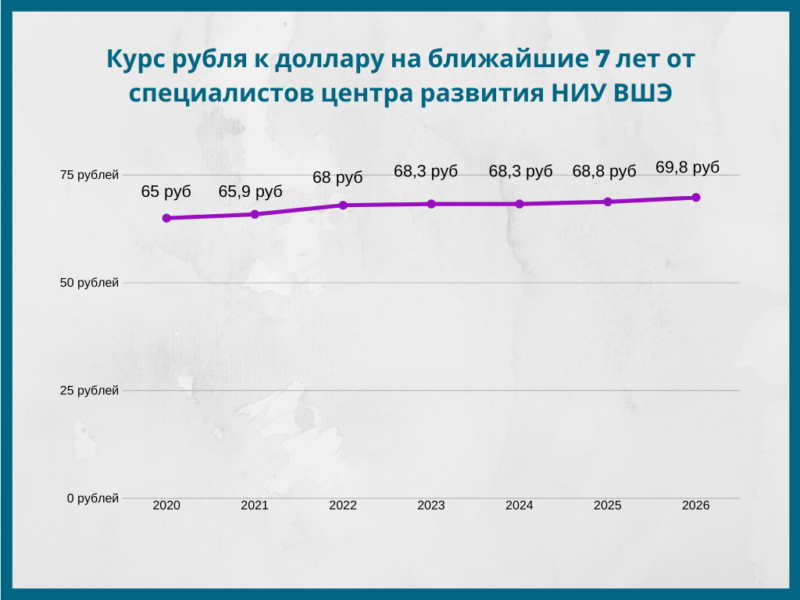

Курс доллара будет ли расти дальше: Курс доллара, рост и падение цен на доллар (dollar) — последние и свежие новости за 2022 год на iz.ru

Содержание

Курс доллара — что происходит с гривной и нужно ли держать официальный курс — последние новости / НВ

НВ

- Новости

- Мнения

- Подкасты

- Life

- Радио

- Журнал

ПоддержатьПодписка

10 июля, 08:42

Официальный обменный курс НБУ неизменен с начала полномасштабной агрессии россии — 29.25 грн за доллар. На рынке другая картина.

В банковских и небанковских обменниках курс достигает 35,6−36 грн за доллар. Похожий курс и при расчетах банковскими картами за рубежом и по покупкам зарубежных товаров — в начале июля крупнейшие банки, Приватбанк и Универсал Банк/Монобанк отменили «льготный курс» по таким расчетам — до этого карточный курс был несколько ниже «рыночного», который мы наблюдали в обменниках.

Видео дня

Почему это происходит? Иначе и не может быть

Глобальные тенденции: США в ответ на рост инфляции поднимают свою учетную ставку. И обещают поднимать и дальше. Следствие: движение капитала в США, инвесторы покупают больше американских ценных бумаг, растет спрос на доллар, который дорожает по отношению к почти всем основным мировым валютам — например, уже сравнялся со стоимостью евро. США становятся «спасительной гаванью» для денег в мире.

И обещают поднимать и дальше. Следствие: движение капитала в США, инвесторы покупают больше американских ценных бумаг, растет спрос на доллар, который дорожает по отношению к почти всем основным мировым валютам — например, уже сравнялся со стоимостью евро. США становятся «спасительной гаванью» для денег в мире.

И даже это второстепенный фактор, когда мы говорим об Украине. Главный — другой: война с россией. Инфляция в Украине превышает 20% (и это довольно неплохой показатель для страны, воюющей с таким монстром). Скорее всего, будет расти и дальше — до 25−30% годовых. В условиях дефицита бюджета — чтобы успешно воевать, необходимы деньги, а налоговых поступлений маловато — НБУ должен прибегать к эмиссии, печати денег. Это пока не оказывает существенного влияния на инфляцию здесь и сейчас, но создает негативные ожидания населения и бизнеса. Есть проблемы с экспортом из-за заблокированных портов — валюты в страну заходит меньше. Несмотря на значительную финансовую помощь от наших партнеров, международные резервы Украины снижаются с $31 млрд в начале 2022 года до $22. 8 млрд на конец I полугодия — минус $8.2 млрд за полгода.

8 млрд на конец I полугодия — минус $8.2 млрд за полгода.

Инфляция, эмиссия, падение экспорта, уменьшение международных резервов, да еще глобальное подорожание доллара — при таких условиях гривна и должна «проседать» по отношению к доллару. Никакой паники, сугубо экономический процесс — ожидаемая всеми экономистами. ползучая девальвация. Спасибо — без шуток — Нацбанку и введенным им валютным ограничением, что только «ползучая»: альтернативой могла быть только стремительная.

Инфографика: НБУ

Почему в таких условиях НБУ держит официальный курс на уровне 23 февраля? Ведь с тех пор прошло уже 4,5 месяца войны. Многие ограничения, введенные Нацбанком тогда, уже отменены или переформатированы, чтобы адаптироваться к реалиям.

Многие из регуляций и ограничений НБУ конца февраля были актуальны и уместны именно тогда. Но перестали быть таковыми с развитием событий. Самый известный пример — учетная ставка: сначала НБУ зафиксировал ее на «довоенных» 10% и в июне повысил сразу до 25%. Что отвечает и экономическим реалиям (инфляция выше 20%) и инфляционным рискам (рост цен будет продолжаться) и рискам страны (в воюющей стране стоимость денег явно выше 10% годовых).

Что отвечает и экономическим реалиям (инфляция выше 20%) и инфляционным рискам (рост цен будет продолжаться) и рискам страны (в воюющей стране стоимость денег явно выше 10% годовых).

Дайджест главных новостей

Бесплатная email-рассылка только лучших материалов от редакторов НВ

Рассылка отправляется с понедельника по пятницу

Инфляция, эмиссия, падение экспорта, уменьшение международных резервов, да еще глобальное подорожание доллара — при таких условиях гривна и должна «проседать» по отношению к доллару. Никакой паники, сугубо экономический процесс

Фиксированный курс это, пожалуй, единственный способ действий во время острой фазы войны, когда свободное движение капитала отсутствует, также отсутствуют рыночные инструменты регулирования курса, и на панических настроениях доллар может просто взлететь до небес. Вопрос, не устарел ли текущий обменный курс 29.25? Следует ли приближать официальный, конечно, фиксированный курс к «рыночному» (условно рыночному — при отсутствии классического рынка)?

В интервью Форбс Украина в конце мая заместитель главы НБУ Юрий Гелетий назвал следующие причины фиксированного курса. Цитата: «В более короткой перспективе фиксация решает несколько важных для государства задач: предотвращает панику, защищает от обесценивания гривневые сбережения, удешевляет стоимость критического импорта».

Цитата: «В более короткой перспективе фиксация решает несколько важных для государства задач: предотвращает панику, защищает от обесценивания гривневые сбережения, удешевляет стоимость критического импорта».

Актуальны ли эти факторы сейчас?

1. Паника. Не уверен, что повышение уровня «фиксированного курса» спровоцирует дополнительную панику. Скорее наоборот снимет напряженность населения и бизнеса от значительной разницы между официальным и «квази рыночными курсами». Возможно, у НБУ есть другие расчеты на базе опросов или косвенных данных — если да, было бы важно их обнародовать как аргумент, почему курс должен оставаться именно 29.25.

2. Обесценивание сбережений. На этом этапе, здесь и сейчас, на сбережения больше влияет инфляция, чем девальвация. С прошлых времен мы привыкли, что удешевление гривни к доллару — девальвация — приводит к росту цен. Но сегодня цены определяются, скорее покупательной способностью населения, чем ценовой политикой продавцов и производителей. Своими словами: население покупает за деньги, которые имеет; если поднять цены, например, на импортные товары из-за роста курса, их просто перестанут покупать.

Своими словами: население покупает за деньги, которые имеет; если поднять цены, например, на импортные товары из-за роста курса, их просто перестанут покупать.

Правда, есть исключение. Импортируемое топливо — а это фактически все топливо, которое есть в Украине. За него мы платим по официальному курсу; если курс будет выше, будут выше и цены — а вклад топлива в инфляцию достаточно значителен. Плюс стоит не забывать, что основной потребитель топлива у нас — армия, и расходы на ВСУ таким образом возрастут.

3. Удешевляет стоимость критического импорта. Если речь о топливе — да. Если другой критический импорт… на самом деле единственный действительно критический импорт — это лекарства и поставки для ВСУ. Более того, у Правительства, как минимум из новостей, есть планы или желание вообще отменить перечень товаров критического импорта. Если да, то цены импортных товаров будут определяться курсом, предлагаемым банками. С другой стороны, международная финпомощь также заходит в бюджет по официальному курсу и при фиксации курса на новом уровне ее будет заходить больше. Это, как минимум, облегчит нагрузку на бюджет в части зарплат военным и в части социальной помощи (потому что они в гривне).

Это, как минимум, облегчит нагрузку на бюджет в части зарплат военным и в части социальной помощи (потому что они в гривне).

Так же ослабление гривни будет оказывать положительное влияние на международные факторы. Дипломатическим языком, фиксация курса на довоенном уровне не очень хорошо влияет на их динамику.

Конечно, у НБУ есть гораздо больше данных и точек зрения, каким должен быть курс и стоит ли изменять его уровень сейчас. Но в нынешних условиях логичным кажется, как минимум, рассмотреть опцию «осовременить» фиксированный курс и подтянуть его уровень к «рыночному». Особенно, если мы не ожидаем слишком много миллиардов (т.е. более $5−6 млрд ежемесячно по крайней мере до конца года) международной финпомощи прямо сейчас. А мы, кажется, так много не ожидаем.

Теги: Экономика Курс доллара Курс гривни Война России против Украины

Показать ещё новости

Курс доллара продолжает расти — данные KASE

Марат АСИПОВ

Семь тощих коров Касым-Жомарта Токаева

Тотальная коррупция привела Казахстан в эпоху техногенных катастроф

Сапа МЕКЕБАЕВ

Кто сомневается в победе Токаева

В парламенте бесчинствует демократия или депутаты перестали думать над сказанным

Олег ЧЕРВИНСКИЙ

Зачем партия Amanat хочет национализировать нефтепровод КТК

Ремонт нефтепровода, запланированный до весны, кстати, по случайному совпадению завершился сразу после переговоров Токаева с Путиным

Аналитическая служба Ratel. kz

kz

Консорциум КПО Астану без газа оставил

Такова цена решения, принятого когда-то, чтобы активно качать и продавать нефть

Анна КАЛАШНИКОВА

Как аким Досаев уничтожает Алматы и рейтинги президента Токаева

Горячая десятка скандалов с незаконным строительством, захватом природоохранных зон и частной собственности застройщиками Алматы

Жарас АХМЕТОВ

Война в Украине и экономика Казахстана

Высока вероятность худших сценариев

Андрей МИХАЙЛОВ

От «маленьких путешествий» до маленьких расстояний: как сокращались кочёвки казахов

Занимательная история Казахстана от Андрея Михайлова

Эрик БАЙЖУНУСОВ

Бүкіл дүниені өзгерткен бір оқиға

Өлем дегенге еш нәрсе шипа болмайды

Тимур СЕЙТМУРАТОВ

Потолок цен на российскую нефть: гора родила мышь

Россия уже торгует по ценам ниже данного потолка

Евгения МОРОЗОВА

Алма-Ата и Алматы. Зачем вершинам имена?

Зачем вершинам имена?

Нам всем решать, как должны называться горные вершины

Ольга ВОРОНЬКО

За смертельный удар ножом в Павлодаре взыскали 266 тысяч

Почему женщине, ударившей бывшего мужа – тирана дали 8 лет лишения свободы, а мужчину, нанёсшего аналогичный удар, отпустили из зала суда

Сергей ПЕРХАЛЬСКИЙ

Дело судьи Жангуттинова: Антикор не нашёл $26 тысяч, которые получил Абдусаттаров

А прокуратура Астаны согласилась с тем, что мошенничества с деньгами не было

Антон СЕРГИЕНКО

За что Талгат Ахметов и Адильбек Джаксыбеков получили 10 млн долларов

Как Русская медная компания зашла в горнорудную отрасль Казахстана

Дмитрий МАТВЕЕВ

Пьяный полицейский начальник попал на видео и стал звездой соцсетей

Активистка сняла стража порядка в непотребном виде. А полиция сказала, что это они выявили пьяницу

А полиция сказала, что это они выявили пьяницу

Расул РЫСМАМБЕТОВ

Глина и навоз вместо исторического облика Алматы

Старые алматинские дома превращаются в новые трущобы

Лиля КАЛАУС

Где мы были восемь лет, или Почему так трудно издать в Казахстане перевод детской книги на казахский язык

Наша личная сказка про перевод на казахский успела сменить жанр и из страшной превратиться в остросюжетную с хеппи-эндом

Айдан КАРИБЖАНОВ

О запрете на экспорт, ручном управлении экономикой и индонезийском пальмовом масле

Все разумные решения принимаются по-разному, но глупые — одинаково

Асылбек АБДУЛОВ

Макаш и Курмангазы

Как казахский правитель спас легендарного музыканта от тюрьмы

Хельча ИСМАИЛОВА

Однофамилец

Всевышний умеет шутить, посмеиваясь над нашими планами и так называемыми экспертами

Глеб ПОНОМАРЕВ

На рынке арендного жилья Алматы происходит настоящая катастрофа

Казахстанцы без своего жилья будут копить на него ещё очень и очень долго

Досым САТПАЕВ

Мы прошли климатическую точку невозврата

Настоящая катастрофа начнётся, когда растают ледники

Как аким Досаев уничтожает Алматы и рейтинги президента Токаева

Игорь : — Каменское плато- в р-не обсерватории идет застройка, хотя весной сошел оползень на ул Алмалыкской. Акимат частично помог организовав сброс воды с вышележащего участка на нижнюю часть улицы и домовладельцу в расчистке. Но других мер по предотвращению развития оползневой зоны не принято. Вырублен сад, на месте его строится элитный комплекс Вилла Белгравиа. Летом, здесь нехватка воды, отключения электроэнергии, что будет при вводе в эксплуатацию этого, т.к.доп коммуникаций застройщик не делает.

Акимат частично помог организовав сброс воды с вышележащего участка на нижнюю часть улицы и домовладельцу в расчистке. Но других мер по предотвращению развития оползневой зоны не принято. Вырублен сад, на месте его строится элитный комплекс Вилла Белгравиа. Летом, здесь нехватка воды, отключения электроэнергии, что будет при вводе в эксплуатацию этого, т.к.доп коммуникаций застройщик не делает.

Компания Зейнуллы Какимжанова выплатит 3,6 млрд тенге неустойки за неправомерное пользование деньгами

Zov OVZ: — Крыша видать прохудилась…

Как аким Досаев уничтожает Алматы и рейтинги президента Токаева

Zov OVZ: — А попробовал бы утром с Орбиты в центр и вечером обратно с работы проехать, и понял бы что Байбек то умнее и с заботой о гражданах работал.

Акимат Медеуского района Алматы признал захват частной территории в районе ЖК «Ак Бота»

Zov OVZ: — A ведь действительно с помощью этого акима рейтинг президента в городе упал. То есть его как бы нам назначили,и… Многие говорят,что будут заполнять графу «против всех»

То есть его как бы нам назначили,и… Многие говорят,что будут заполнять графу «против всех»

Акиматовская утопия: Ерболат Досаев и сценарий будущего Алматы

Zov OVZ: — 20 ноября алмаатинцы могут выразить доверие через голосование. Понятно что Алматы опять будет последним по количеству проголосовавших. Но и

отблагодарить за такого акима, выбрав соответствующую позицию для галочки,могут Понятно что остальные кандидаты не пройдут. Они как обычно для … А графа … очень даже многозначительная, однако…

Накануне выборов аким Алматы Ерболат Досаев издал фейковое постановление

Zov OVZ: — Один я заметил что он постоянно якает… Я прождал, я проверил, я решу или я не решу, я я я ….

Про выборы без буфета и пьяных музыкантов

Максим: — Молодец Азамат. Возможно Вы внук великого Умирбека Арислановича Джолдасбекова под руководством которого я имел счастье работать в КазГУ.

Перспективы доллара США

: почему рост доллара США еще не закончился 1998 г.

соответственно и фунта стерлингов до исторического минимума. Торгово-взвешенный доллар США находится на историческом максимуме.

соответственно и фунта стерлингов до исторического минимума. Торгово-взвешенный доллар США находится на историческом максимуме.

ET УЧАСТНИКИ

Источник: Bloomberg, SBI MF Research

Факторы, лежащие в основе ралли доллара

Агрессивный рост процентных ставок в США, ведущий к повышению доходности в США, наряду с расхождением в денежно-кредитной политике в ключевых странах являются главными факторами укрепления доллара. Особенности других стран-убежищ также сделали доллар односторонним выбором в периоды неустойчивых перспектив роста и снижения аппетита к риску. Продолжение Японии с контролем кривой доходности и ухудшением торгового баланса привело к тому, что иена потеряла популярность в качестве безопасного убежища.

Несмотря на ~20 миллиардов долларов США продаж Минфина Японии (впервые с 1998 года), иена продолжает слабеть. Структурные проблемы нарастают для фунта стерлингов и евро, поскольку внешние дисбалансы становятся все более ненадежными и указывают на более широкое снижение долгосрочных оценок.

Краткосрочное укрепление доллара может продолжиться, так как рычаги, тянущие доллар вниз, остаются уклончивыми. Чтобы доллар США начал двигаться медленнее или потенциально развернулся, эти драйверы должны изменить направление. Поскольку в ближайшее время они ускользнут от нас, мы не исключаем дальнейших проблем на валютном рынке. Пиковая ставка по фондам ФРС продолжает переоцениваться выше.

ФРС, завершившая поход, может увидеть переход доллара США в менее активную форму, хотя и не в существенно более слабую…

Ожидается, что в начале 2023 года цикл повышения процентных ставок в США прервется. Означает ли это выгоду для других валют? Не обязательно. В прошлом было несколько эпизодов (например, 1985 и 2019), когда ралли доллара продолжалось, несмотря на разворот ФРС. И на сегодняшнем фоне разворот ФРС не обязательно означает снижение ставок. Таким образом, доллар США все еще может оставаться сильным по отношению к большинству основных валют с его относительно высокой доходностью и статусом убежища на фоне падения мировой торговли и цен на сырьевые товары.

…и использовать возможности в другом месте. Хотя мы, возможно, и не перейдем к развороту доллара в ближайшее время, но в 2023 году мы можем начать наблюдать большую дифференциацию валютных курсов, что приведет к появлению отдельных возможностей в других местах. Премия за оценку в долларах США может спровоцировать разворот к среднему, по крайней мере, для валютных пар, фундаментальные показатели которых стабильны.

ET УЧАСТНИКИ

Источник: Bloomberg, SBIMF Research

Повторение соглашения Plaza выглядит менее вероятным

Чтобы еще одно соглашение Plaza было успешным, ключевые экономики должны объединиться для сотрудничества. Может быть трудно поставить Китай и США за один стол для корректировки валюты. Во-вторых, США не закончили борьбу с инфляцией. В-третьих, уроки японского после 19 лет.На этот раз 85 Plaza может вызвать у окружающих скептицизм. В то время как единая интервенционистская стратегия выглядит безрадостно, интервенция на уровне страны уже имеет место и может продолжаться.

Что все это означает для индийской рупии?

рупий обесценился примерно на 9-10% с начала года. RBI вмешался в валютный рынок, чтобы сдержать беспорядочные движения, и за последний год потерял 17% своих валютных резервов. Помимо слабости по отношению к доллару, рупия остается стабильной в торгово-взвешенном состоянии в течение прошлого года.

ET CONTRIBUTORS

Источник: Bloomberg, SBIMF Research

Замедление мировой торговли может несколько снизить цены на сырьевые товары и сократить расходы Индии на импорт. Мы ожидаем, что ежемесячный дефицит торгового баланса снизится до $20 млрд в следующем квартале. Хотя до 22 финансового года в размере 16 млрд долларов США в месяц, возможно, еще далеко, сила производственного сектора Индии будет поддерживать высокие расходы на импорт товаров. Экспорт, с другой стороны, быстро сокращается. Текстиль, фармацевтика и металлы — вот несколько категорий, которые уже переживают не лучшие времена. Однако в конечном итоге по мере ослабления внешнего спроса это, вероятно, также приведет к сокращению импорта хороших товаров в Индию.

Однако в конечном итоге по мере ослабления внешнего спроса это, вероятно, также приведет к сокращению импорта хороших товаров в Индию.

ET CONTRIBUTORS

Источник: Bloomberg, SBIMF Research

Укрепление доллара может усугубить слабость рупии в ближайшей перспективе. Но по мере приближения к 2023 году темпы обесценивания рупии могут значительно снизиться. По прошествии двух кварталов мы зафиксируем уровни ~82-83 в USD-INR, основываясь на последовательном улучшении внешнего счета, падении инфляции, относительно лучшем внутреннем росте и цикле погашения процентной ставки. Резервы RBI могут упасть еще на 30 миллиардов долларов США в течение следующих шести месяцев, поскольку он продолжает вмешиваться для защиты от беспорядочного обесценивания.

Риски

Результаты хороши ровно настолько, насколько хороши лежащие в их основе предположения. В нынешние неопределенные времена нужно быть скромным в любых ожиданиях и подвергать сомнению предположения. Если геополитический фон станет неблагоприятным, нежелание инвесторов рисковать может усилиться, что подпитает доллар. Траектория роста Китая в 2023 году также будет иметь решающее значение для формирования перспектив сырьевых товаров. Если инфляция в США останется устойчивой, предположение о пиковой ставке 5% в США может быть оспорено.

Если геополитический фон станет неблагоприятным, нежелание инвесторов рисковать может усилиться, что подпитает доллар. Траектория роста Китая в 2023 году также будет иметь решающее значение для формирования перспектив сырьевых товаров. Если инфляция в США останется устойчивой, предположение о пиковой ставке 5% в США может быть оспорено.

(Авторы: Намрата Миттал, экономист, и г-н Раджив Радхакришнан, директор по информационным технологиям – Фонд с фиксированным доходом,

SBI

Паевой фонд)

(Отказ от ответственности: мнения, выраженные в этой колонке, принадлежат автору. Факты и мнения, изложенные здесь, не отражают точку зрения www.economictimes.com.)

(Что движет Sensex и Nifty Track, последние новости рынка советы по акциям и советы экспертов по ETMarkets.Кроме того, ETMarkets.com теперь есть в Telegram.Чтобы получать самые быстрые новости о финансовых рынках, инвестиционных стратегиях и акциях, подпишитесь на наши каналы Telegram. )

)

Загрузите приложение The Economic Times News News, чтобы получать ежедневные обновления рынка и деловые новости в прямом эфире.

Почему доллар так силен и может ли он продолжаться? — Финансовый консультант

Чтобы подготовить сцену, давайте вспомним март 2020 года. Когда Covid ударил по европейским берегам, а опасения по поводу полной остановки экономики потрясли финансовые рынки, мы увидели борьбу за доллары США, при этом все основные валюты значительно упали по отношению к доллар США Но это кратковременное повышение стоимости доллара США стало пиком курса валюты на следующие два года.

Решительная реакция центральных банков и правительств привела к падению реальной доходности облигаций (доходность за вычетом инфляции) и повышению темпов роста и инфляционных ожиданий. Это сопровождалось значительным улучшением рыночных настроений, что обычно связано со снижением спроса на доллары США. Такая среда сохранялась до середины 2021 года, когда инвесторы начали ожидать возврата к более традиционному режиму денежно-кредитной политики. Экономика восстанавливалась после пандемии, и как инфляционные ожидания, так и реальная доходность облигаций росли. Доллар начал укрепляться по отношению к своим основным валютам – евро, иене и фунту стерлингов – и отношение к валюте стало все более позитивным.

Экономика восстанавливалась после пандемии, и как инфляционные ожидания, так и реальная доходность облигаций росли. Доллар начал укрепляться по отношению к своим основным валютам – евро, иене и фунту стерлингов – и отношение к валюте стало все более позитивным.

Этот шаг получил ускорение в 2022 году, поскольку Федеральная резервная система указала, что будет повышать процентные ставки гораздо более агрессивно, чем ожидали рынки в начале года. Стерлинг и евро значительно ослабли, в то время как традиционные валюты-убежища, такие как швейцарский франк и японская иена, также потеряли в цене, поскольку их центральные банки не успевают за Федеральной резервной системой. Напротив, валюты основных производителей сырьевых товаров, таких как Бразилия и Южная Африка, держались хорошо благодаря более высоким ценам на сырьевые товары и улучшению условий торговли.

Индекс доллара полностью восстановил свои потери после пика в марте 2020 года.

Источник: Refinitiv Datastream Стоимость инвестиций и доход от них могут как снижаться, так и повышаться, и инвесторы могут не вернуть первоначально вложенную сумму.

Повышение в этом году реальных процентных ставок в США, которые в настоящее время выше, чем на других развитых рынках, стало ключевым фактором поддержки доллара. Реальная доходность пятилетнего государственного долга США остается несколько отрицательной, но валютные рынки, как правило, реагируют на изменения, а не на абсолютные уровни. Следовательно, мы стали свидетелями широкого индекса доллара США 9.0078 1 подорожали более чем на 13%, так как реальная доходность государственных облигаций США, привязанных к инфляции 2 , выросла на 1,6 процентных пункта в прошлом году 3 . Реальная доходность государственных долговых обязательств Германии и Великобритании остается крайне отрицательной и за этот период либо упала, либо повысилась лишь незначительно, что нанесло ущерб их соответствующим валютам.

Доллар США вырос в соответствии с реальными курсами …

Индекс доллара США и пятилетняя «реальная» доходность правительства США

Источник: Refinitiv Datastream.

Прошлые результаты не являются ориентиром для будущих результатов. Стоимость инвестиций и доход от них могут как снижаться, так и повышаться, и инвесторы могут не вернуть первоначально вложенную сумму.

Имеет ли значение справедливая стоимость?

Все более глобальный характер рынков капитала в сочетании с большей мобильностью частных инвесторов означает, что трансграничное инвестирование сегодня является нормой, а не исключением. Изменения обменного курса представляют собой важный риск, который следует учитывать при инвестировании в активы, деноминированные в других валютах.

Подобно акциям и облигациям, валюты имеют «справедливую стоимость», которая действует как якорь в долгосрочной перспективе. Но «справедливая стоимость» валюты не постоянна — она меняется со временем, главным образом под влиянием двух факторов: реальных процентных ставок и инфляции. Вообще говоря, в стране с постоянно более высокой инфляцией и более низкими реальными процентными ставками справедливая стоимость ее валюты со временем обесценивается. Однако премия или дисконт к «справедливой стоимости» мало влияют на краткосрочные колебания обменного курса, которые в большей степени обусловлены изменениями процентных ставок, доходности облигаций, общей склонности к риску, настроений и позиционирования. «Справедливая стоимость» становится более актуальной во времена крайних искажений. Когда валюта становится слишком дешевой или слишком дорогой, возрастает риск политического вмешательства, что увеличивает риск резких колебаний обменных курсов.

Однако премия или дисконт к «справедливой стоимости» мало влияют на краткосрочные колебания обменного курса, которые в большей степени обусловлены изменениями процентных ставок, доходности облигаций, общей склонности к риску, настроений и позиционирования. «Справедливая стоимость» становится более актуальной во времена крайних искажений. Когда валюта становится слишком дешевой или слишком дорогой, возрастает риск политического вмешательства, что увеличивает риск резких колебаний обменных курсов.

Инвестиционный комитет Cazenove Capital регулярно рассматривает ряд мер для оценки «справедливой стоимости» основных валют, в которых мы имеем доступ. Доллар США кажется дорогим по большинству параметров, в то время как фунт стерлингов и евро выглядят несколько дешевыми. Иена выглядит очень дешевой, в то время как юань за последние несколько лет стал дороже по отношению к своим ключевым торговым партнерам.

Какие перспективы?

Учитывая темпы и масштабы повышения курса доллара США, мы вполне можем увидеть, как фунт стерлингов, евро и другие валюты демонстрируют скромный отскок по отношению к доллару США. Тем не менее, мы ожидаем, что текущая динамика, поддерживающая доллар, еще какое-то время сохранится. США относительно изолированы от неопределенности, связанной с вторжением в Украину. Это вполне может означать, что экономика США продолжает опережать рост, и общая инфляция в США начинает падать раньше, чем в Великобритании или еврозоне. Поскольку заработная плата и арендная плата по-прежнему растут быстрее, чем хотелось бы ФРС, процентные ставки, вероятно, по-прежнему будут расти. Комбинация предполагает, что реальные ставки в США продолжат расти.

Тем не менее, мы ожидаем, что текущая динамика, поддерживающая доллар, еще какое-то время сохранится. США относительно изолированы от неопределенности, связанной с вторжением в Украину. Это вполне может означать, что экономика США продолжает опережать рост, и общая инфляция в США начинает падать раньше, чем в Великобритании или еврозоне. Поскольку заработная плата и арендная плата по-прежнему растут быстрее, чем хотелось бы ФРС, процентные ставки, вероятно, по-прежнему будут расти. Комбинация предполагает, что реальные ставки в США продолжат расти.

Наиболее резкое изменение прогноза может произойти в результате переговоров между Россией и Украиной, если оно приведет к ослаблению санкций в отношении российского экспорта энергоресурсов и продовольствия. Это приведет к пику глобальной инфляции и повысит доверие, что подорвет относительную привлекательность доллара США. К сожалению, это вряд ли произойдет в ближайшее время, учитывая, что ни одна из сторон не может утверждать, что она достигла своих минимальных стратегических целей.

Мы также можем увидеть ослабление доллара, если рост в США будет слабее, чем ожидалось, или если он будет медленнее, чем в других крупных экономиках. Это приведет к тому, что дифференциал процентных ставок изменится по отношению к доллару, поскольку ФРС смягчит свою ястребиную позицию. Однако здесь есть одна оговорка. Если замедление будет настолько сильным, что приведет к рецессии, доллар США может продолжить укрепляться в результате потоков убежища.

Наш базовый сценарий состоит в том, что разница в процентных ставках будет продолжать влиять на обменные курсы в настоящее время. Центральные банки, которые звучат более «ястребино», увидят рост своих валют или, по крайней мере, окажутся более устойчивыми.

Что мы делаем с портфелями

В рамках наших стратегий с несколькими активами в фунтах стерлингов в настоящее время у нас есть немного большее распределение в долларах США, чем предполагалось нашими контрольными показателями – примерно 6% по различным мандатам риска. Это помогло выступить в более сложном году. Эта позиция повышает защитную способность наших портфелей, и мы пока ее придерживаемся.

Это помогло выступить в более сложном году. Эта позиция повышает защитную способность наших портфелей, и мы пока ее придерживаемся.

Этот валютный попутный ветер для инвесторов в фунтах стерлингов является скорее встречным ветром для наших портфелей в долларах США. В нашем случае, однако, международный риск связан с активами в юанях и валютах развивающихся рынков, которые оказались несколько лучше, чем фунт стерлингов и евро.

Рыночные данные показывают, что многие трейдеры в настоящее время настроены на дальнейшее повышение доллара. Это часто происходит, когда тренд подходит к хотя бы временной паузе. Мы думаем, что это вполне может иметь место для доллара США. Однако, учитывая множество факторов, поддерживающих американскую валюту, мы не ожидаем значительного разворота тренда.

Только для информационных целей, и ничто в этой статье/на этом слайде не должно рассматриваться как предоставление финансовых, инвестиционных или других профессиональных консультаций.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс