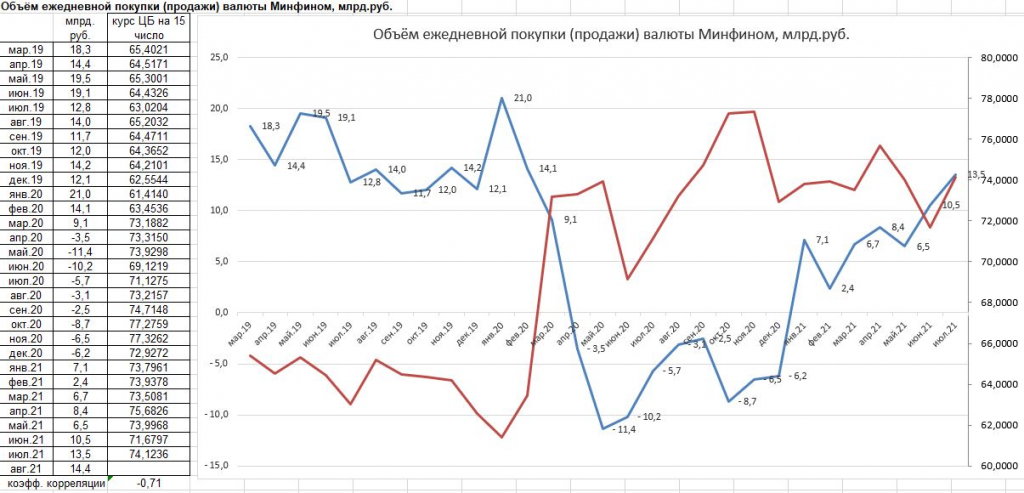

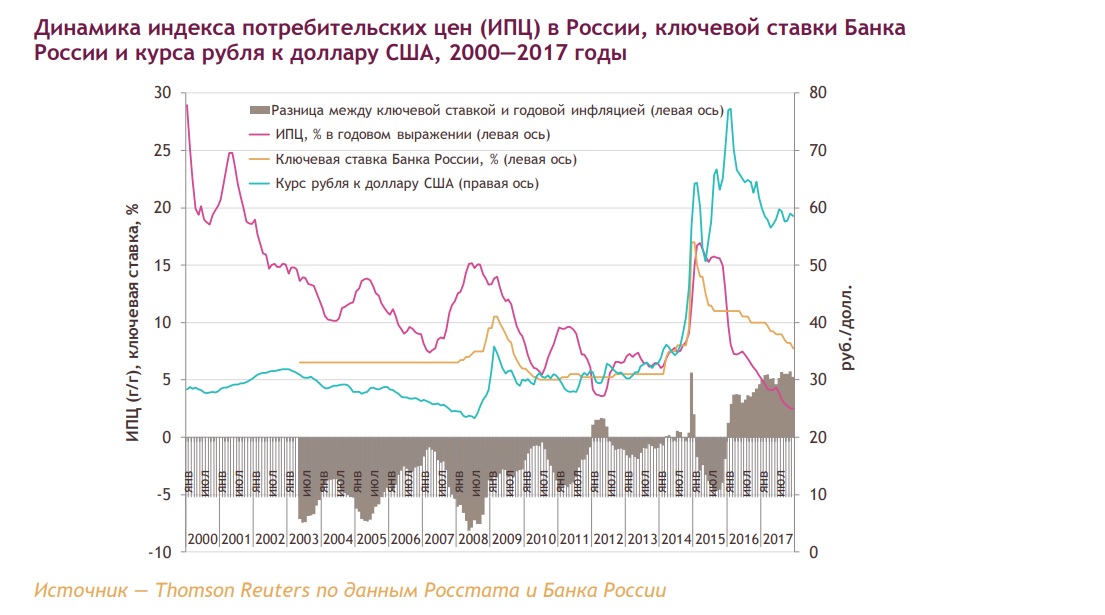

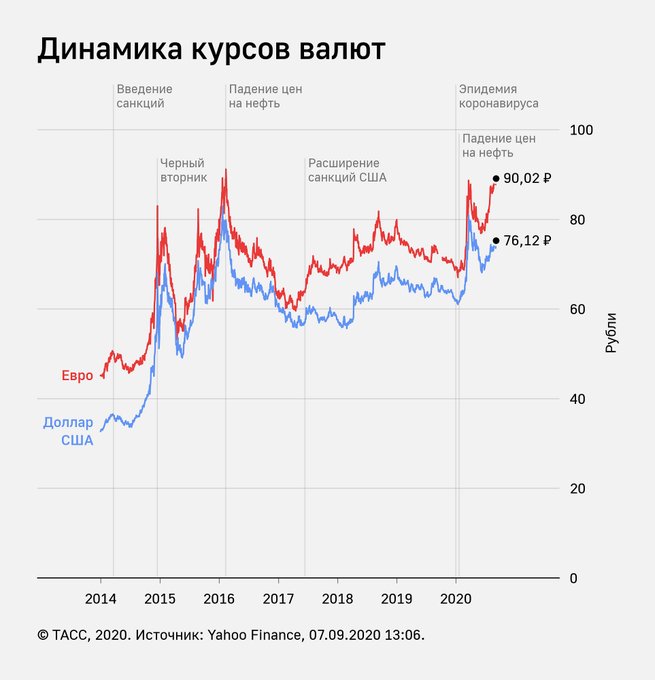

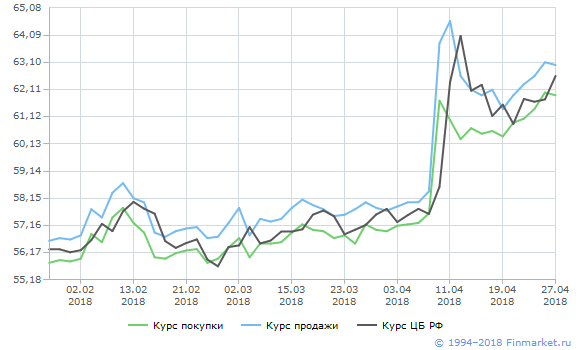

Курс доллара цб по датам 2018: Динамика курсов доллара США и евро к рублю и показатели биржевых торгов

Содержание

Сотрудничество с другими центральными банками: 日本銀行 Банк Японии

Сотрудничество с другими центральными банками: 日本銀行 Банк Японии

Перейти к основному содержанию

Банк Японии — центральный банк Японии.

- Твиттер

- фейсбук

- Ютуб

- 日本語Английский

Поиск

Главная > Международные финансы > Сотрудничество с другими центральными банками

- Двусторонние соглашения о свопе

- Трансграничные залоговые соглашения

- Азиатский фонд облигаций

- Банковские и депозитарные услуги

- Другие

Банк осуществляет свои операции в области международных финансов в сотрудничестве с другими центральными банками, например, заключая двусторонние своп-соглашения и предоставляя свои банковские услуги.

Двусторонние своп-соглашения

Своп-соглашения для стабильности на финансовых рынках

| Дата | Титул |

|---|---|

| 20 марта 2020 г. | Скоординированные действия Центрального банка по дальнейшему расширению предоставления ликвидности в долларах США [PDF 95KB] |

| 16 марта 2020 г. | Скоординированные действия Центрального банка по расширению предоставления глобальной ликвидности в долларах США [PDF 88 КБ] |

| 31 октября 2013 г. | Введение постоянных соглашений о свопах ликвидности [PDF 9KB] |

| 13 декабря 2012 г. | Продление временных соглашений об обмене ликвидностью [PDF 11 КБ] |

| 30 ноября 2011 г. | Скоординированные действия Центрального банка по преодолению давления на мировых денежных рынках [PDF 16KB] |

29 июня 2011 г. | Продление временных соглашений о свопах ликвидности в долларах США [PDF 8 КБ] |

| 21 декабря 2010 г. | Продление временных соглашений об обмене ликвидностью в долларах США [PDF 11 КБ] |

| 28 января 2010 г. | Завершение временных взаимных валютных соглашений [PDF 10 КБ] |

| 26 июня 2009 г. | Продление временных взаимных валютных соглашений [PDF 72KB] |

Своп-соглашения для стабильности финансовой системы

| Дата | Титул |

|---|---|

| 17 марта 2022 г. | Продление двустороннего соглашения о свопе в национальной валюте с Резервным банком Австралии [PDF 62 КБ] |

| 25 октября 2021 г. | Продление двустороннего соглашения о свопе в национальной валюте с Народным банком Китая [PDF 55KB] |

31 марта 2020 г. | Двустороннее соглашение о свопе в национальной валюте с Банком Таиланда [PDF 41KB] |

| 29 ноября 2019 г. | Продление двустороннего соглашения о свопе в национальной валюте с Денежно-кредитным управлением Сингапура [PDF 28KB] |

| 15 марта 2019 г. | Продление двустороннего соглашения о свопе в национальной валюте с Резервным банком Австралии [PDF 43 КБ] |

| 26 октября 2018 г. | Двустороннее соглашение о свопе в местной валюте с Народным банком Китая [PDF 41 КБ] |

| 10 мая 2018 г. | Губернатор Харухико Курода встретился с управляющим И Ган из Народного банка Китая |

| 30 ноября 2016 г. | Двустороннее соглашение о свопе в местной валюте с Валютным управлением Сингапура [PDF 63KB] |

| 18 марта 2016 г. | Двустороннее соглашение о свопе в местной валюте с Резервным банком Австралии [PDF 38 КБ] |

15 июля 2009 г. | Продление соглашения о свопе ликвидности между иеной и долларом с Федеральной резервной системой [PDF 34KB] |

| 6 апреля 2009 г. | Банк Англии, Европейский центральный банк, Федеральная резервная система, Банк Японии и Швейцарский национальный банк объявляют о заключении своп-операций. |

Двусторонние соглашения о свопе, подписанные в качестве агента министра финансов Японии (Чиангмайская инициатива и др.)

| Дата | Титул |

|---|---|

| 28 февраля 2022 г. | Продление двустороннего соглашения об обмене между Японией и Индией [PDF 262 КБ] |

| 4 января 2022 г. | Продление двустороннего соглашения об обмене между Японией и Филиппинами [PDF 10KB] |

14 октября 2021 г. | Продление двустороннего соглашения об обмене между Японией и Индонезией [PDF 10KB] |

| 26 июля 2021 г. | Продление двустороннего соглашения об обмене между Японией и Таиландом [PDF 200 КБ] |

| 21 мая 2021 г. | Продление двустороннего соглашения об обмене между Японией и Сингапуром [PDF 209KB] |

| 31 марта 2021 г. | Исправленная многосторонняя инициатива Чиангмай (CMIM) вступает в силу 31 марта 2021 г. [PDF 215 КБ] |

| 18 сентября 2020 г. | Подписание двустороннего соглашения об обмене между Японией и Малайзией [PDF 183 КБ] |

| 23 июня 2020 г. | Многосторонняя инициатива Чиангмайской инициативы с поправками (CMIM) вступает в силу 23 июня 2020 г. [PDF 34KB] |

| 28 февраля 2019 г. | Подписание двустороннего соглашения об обмене между Японией и Индией [PDF 20KB] |

15 октября 2018 г. | Подписание расширенного двустороннего своп-соглашения между Японией и Индонезией [PDF 13KB] |

| 23 июля 2018 г. | Подписание расширенного двустороннего своп-соглашения между Японией и Таиландом [PDF 13 КБ] |

| 21 мая 2018 г. | Продление двустороннего соглашения о свопе между Японией и Сингапуром [PDF 83 КБ] |

| 6 октября 2017 г. | Подписание двустороннего соглашения об обмене между Японией и Филиппинами [PDF 12 КБ] |

| 8 мая 2017 г. | Подписание четвертого двустороннего соглашения об обмене между Японией и Таиландом [PDF 8KB] |

| 21 мая 2015 г. | Подписание третьего двустороннего соглашения об обмене между Японией и Сингапуром [PDF 13KB] |

| 6 октября 2014 г. | Подписание двустороннего соглашения об обмене между Японией и Филиппинами [PDF 10KB] |

| 17 июля 2014 г. | Исправленная многосторонняя инициатива Чиангмай (CMIM) вступает в силу 17 июля 2014 г. [PDF 130 КБ] [PDF 130 КБ] |

| 10 января 2014 г. | Подписание поправки к двустороннему соглашению об обмене между Японией и Индией [PDF 20KB] |

| 13 декабря 2013 г. | Подписание двустороннего соглашения об обмене между Японией и Индонезией [PDF 18KB] |

| 9 октября 2012 г. | Истечение срока действия меры по увеличению размера двусторонних соглашений о свопе |

| 19 октября 2011 г. | Банк Японии и Банк Кореи объявляют об увеличении размера соглашения о свопе иена-вон |

| 22 июня 2010 г. | Продление соглашения о свопе между Банком Кореи и Банком Японии |

| 30 апреля 2010 г. | Истечение срока действия меры по увеличению размера соглашения о свопе иена-вон |

| 24 марта 2010 г. | Совместный пресс-релиз — Многосторонняя инициатива Чиангмай (CMIM) вступает в силу |

19 января 2010 г. | Продление меры по увеличению размера соглашения о свопе иена-вон |

| 28 декабря 2009 г. | Совместный пресс-релиз — Создание многосторонней инициативы Чиангмай |

| 16 октября 2009 г. | Продление меры по увеличению размера соглашения о свопе иена-вон |

| 6 апреля 2009 г. | Подписание соглашения об увеличении максимальной суммы двусторонних своп-соглашений между Японией и Индонезией в рамках Чиангмайской инициативы |

| 31 марта 2009 г. | Продление меры по увеличению размера соглашения о свопе иена-вон |

| 12 декабря 2008 г. | Банк Японии и Банк Кореи объявляют об увеличении размера соглашения о свопе иена-вон |

| 30 июня 2008 г. | Подписание двустороннего соглашения об обмене между Японией и Индией |

| 10 июля 2007 г. | Соглашение о Третьем двустороннем своп-соглашении между Японией и Таиландом в рамках Чиангмайской инициативы |

8 мая 2006 г. | Подписание второго двустороннего соглашения о свопе между Bangko Sentral ng Pilipinas и Банком Японии в качестве агента министра финансов Японии в рамках Чиангмайской инициативы — второй этап |

| 24 февраля 2006 г. | Подписание второго двустороннего соглашения об обмене между Японией и Кореей в рамках Чиангмайской инициативы |

| 9 ноября 2005 г. | Подписание второго двустороннего соглашения об обмене между Японией и Сингапуром в рамках Чиангмайской инициативы — второй этап |

| 31 августа 2005 г. | Подписание второго двустороннего соглашения об обмене между Японией и Индонезией в рамках Чиангмайской инициативы — второй этап |

| 27 мая 2005 г. | Заключение соглашения о свопе между Банком Кореи и Банком Японии |

| 25 января 2005 г. | Соглашение о втором двустороннем своп-соглашении между Японией и Таиландом в рамках Чиангмайской инициативы |

28 марта 2002 г. | Заключение соглашения о свопе между Народным банком Китая и Банком Японии |

Трансграничные залоговые соглашения

| Дата | Титул |

|---|---|

| 26 августа 2016 г. | Реализация Соглашения о предоставлении ликвидности в филиппинских песо по отношению к японской иене со стороны Bangko Sentral ng Pilipinas [PDF 8KB] |

| 6 февраля 2015 г. | Создание механизма предоставления филиппинских песо ликвидности по отношению к японской иене [PDF 80KB] |

| 13 декабря 2013 г. | Создание механизма предоставления ликвидности в индонезийских рупиях в обмен на государственные ценные бумаги Японии [PDF 63KB] |

| 26 июля 2013 г. | Создание механизма предоставления ликвидности в сингапурских долларах под залог государственных ценных бумаг Японии [PDF 85KB] |

25 ноября 2011 г. | Реализация соглашения о сотрудничестве между Банком Японии и Банком Таиланда для предоставления ликвидности в тайских батах с использованием государственных ценных бумаг Японии в качестве залога [PDF 54KB] |

| 25 октября 2011 г. | Сотрудничество с Банком Таиланда по реализации механизма предоставления ликвидности в тайских батах с использованием государственных ценных бумаг Японии в качестве залога [PDF 47KB] |

Азиатский фонд облигаций

| Дата | Титул |

|---|---|

| 16 декабря 2004 г. | Подписка на Азиатский фонд облигаций 2 |

| 2 июня 2003 г. | Подписка на Азиатский фонд облигаций |

Банковские и депозитарные услуги

Прочие

| Дата | Титул |

|---|---|

10 июня 2019 г. | Одиннадцатое трехстороннее совещание управляющих НБК, Банка Японии и Банка Японии [PDF 222 КБ] |

| 24 ноября 2018 г. | Десятое трехстороннее совещание управляющих НБК, Банка Японии и Банка Японии [PDF 256 КБ] |

| 26 октября 2018 г. | Подписание Меморандума о взаимопонимании с Народным банком Китая [PDF 36KB] |

| 19 мая 2005 г. | Публикация первого номера «International Journal of Central Banking» |

| 26 июля 2004 г. | Публикация в «Международном журнале центральных банков» |

| 19 декабря 1997 г. | Промежуточная кредитная линия для Банка Кореи |

Новости

- 17 марта 2022 г. Продление двустороннего соглашения о свопе в национальной валюте с Резервным банком Австралии [PDF 62 КБ]

- 28 февраля 2022 г. Продление двустороннего соглашения о свопе между Японией и Индией [PDF 262 КБ]

- янв.

4, 2022 г. Продление двустороннего соглашения об обмене между Японией и Филиппинами [PDF 10KB]

4, 2022 г. Продление двустороннего соглашения об обмене между Японией и Филиппинами [PDF 10KB]

4, 2022 г. Продление двустороннего соглашения об обмене между Японией и Филиппинами [PDF 10KB]

4, 2022 г. Продление двустороннего соглашения об обмене между Японией и Филиппинами [PDF 10KB]НАЧАЛО СТРАНИЦЫ

Понимание спроса на валюту внутри страны и за рубежом

Валюта традиционно является самой большой пассивной частью центрального банка, и сегодня на ее долю приходится 36% обязательств Федеральной резервной системы, или 1,59 триллиона долларов. 1 ФРС поставляет валюту для удовлетворения спроса, поэтому изменения спроса на валюту будут важным фактором, определяющим, как изменится баланс ФРС в будущем. В этом Письме Федерального резервного банка Чикаго мы изучаем спрос на валюту во всем мире и с течением времени, чтобы узнать о ряде возможностей того, как может измениться спрос на валюту США. Затем мы прогнозируем спрос на валюту на следующее десятилетие в нескольких иллюстративных сценариях.

Международная перспектива

На рис. 1 показано соотношение валюты к валовому внутреннему продукту (ВВП) во времени для семи стран (Канада, Индия, Япония, Швеция, Швейцария, Великобритания и США) и еврозоны. Связь между спросом на валюту и размером экономики не совсем ясна. Мы можем ожидать, что использование валюты будет расти вместе с ВВП, потому что в более крупной экономике будет больше транзакций и, следовательно, больше потребность в валюте. Но на самом деле соотношение меняется как между странами, так и во времени для данной страны. Эти вариации помогают выявить некоторые из основных факторов, определяющих спрос на валюту.

Связь между спросом на валюту и размером экономики не совсем ясна. Мы можем ожидать, что использование валюты будет расти вместе с ВВП, потому что в более крупной экономике будет больше транзакций и, следовательно, больше потребность в валюте. Но на самом деле соотношение меняется как между странами, так и во времени для данной страны. Эти вариации помогают выявить некоторые из основных факторов, определяющих спрос на валюту.

1. Банкноты в обращении

Источники: данные Совета управляющих Федеральной резервной системы, Бюро экономического анализа США, Банка Канады, Статистического управления Канады, Резервного банка Индии, Центрального статистического управления Индии, Института экономических и социальных исследований, Центрального банка Швеции, Государственного секретариата Швейцарии. по экономическим вопросам и Банку Англии были получены через Haver Analytics. Дополнительные источники включают Банк Японии, Евростат, Швейцарский национальный банк, Управление национальной статистики Великобритании и Европейский центральный банк.

Одним из важных факторов, влияющих на спрос на валюту, является внедрение альтернативных технологий осуществления платежей. В Японии, экономика которой в основном основана на наличных деньгах, где использование кредитных карт и других электронных платежей является относительно редким явлением, спрос на валюту в настоящее время составляет почти 19% ВВП — это самый высокий показатель среди всех стран, по которым Банк международных расчетов собирает статистику. 2 Но в Швеции спрос на валюту резко упал в последние годы, поскольку технологии электронных платежей заменили наличные деньги. Большие различия между странами позволяют предположить, что внедрение новых платежных технологий, вероятно, будет не менее важным, чем существование этих технологий: люди знают, как использовать кредитные и дебетовые карты по всему миру, но они гораздо больше стремятся перейти на карты в одних местах, чем в других. Более широкое использование к настоящему времени традиционных электронных платежных инструментов, таких как кредитные карты, оказалось достаточным для резкого сокращения спроса на валюту в таких странах, как Швеция. 3 Если криптовалюты, такие как Биткойн, когда-либо станут широко использоваться, спрос на наличные может упасть еще больше.

3 Если криптовалюты, такие как Биткойн, когда-либо станут широко использоваться, спрос на наличные может упасть еще больше.

Еще одним важным фактором, определяющим спрос на валюту, является степень использования валюты страны за границей. США и Канада имеют относительно схожие экономики, однако валюта сейчас составляет 8% ВВП в США и только 4% ВВП в Канаде. Разрыв увеличился за три десятилетия, показанные на рисунке 1, что, по мнению некоторых аналитиков, связано с более широким использованием долларов США в других странах.

Государственная политика также может вызвать резкие изменения курса валюты по отношению к ВВП, как это видно на примере Индии. Доля индийской валюты в ВВП резко упала после 8 ноября 2016 года, когда правительство объявило, что существующие банкноты в 500 и 1000 рупий больше не действительны и что старые банкноты необходимо обменять на новые банкноты в 500 и 2000 рупий. 4 Еврозона представляет собой еще один пример воздействия изменений в политике — в данном случае введения совершенно новой валюты. Монеты и банкноты евро были впервые распространены в конце 2001 года и стали законным платежным средством 1 января 2002 года, заменив отдельные валюты стран, входящих в еврозону. Но количество евро в обращении в тот первый день было меньше, чем люди в конечном итоге потребовали; по мере того, как печаталось больше евро и по мере того, как новая валюта получала общественное признание, сумма в обращении росла.

Монеты и банкноты евро были впервые распространены в конце 2001 года и стали законным платежным средством 1 января 2002 года, заменив отдельные валюты стран, входящих в еврозону. Но количество евро в обращении в тот первый день было меньше, чем люди в конечном итоге потребовали; по мере того, как печаталось больше евро и по мере того, как новая валюта получала общественное признание, сумма в обращении росла.

Наконец, тенденции на рис. 1 свидетельствуют о том, что процентные ставки могут влиять на спрос на валюту. На валюту проценты не начисляются, в отличие от средств, хранящихся на банковских счетах. Таким образом, когда процентные ставки низки, альтернативные издержки хранения валюты вместо того, чтобы вкладывать деньги в банк, ниже, и люди могут стремиться держать больше валюты. В соответствии с этой идеей мы видим на рис. 1, что отношение валюты к ВВП выросло после финансового кризиса в Швейцарии, США, Канаде и Великобритании, поскольку центральные банки всех этих стран установили процентные ставки на самом низком уровне. границы. А использование валюты начало резко расти в середине 1990-х годов в Японии, когда процентные ставки в этой стране упали почти до нуля. 5

границы. А использование валюты начало резко расти в середине 1990-х годов в Японии, когда процентные ставки в этой стране упали почти до нуля. 5

2. Ставка по федеральным фондам и отношение валюты США к ВВП

Примечание. Период выборки начинается со второго квартала 1982 г. и заканчивается в последнем квартале 2017 г.

Источники: Совет управляющих Федеральной резервной системы и Бюро экономического анализа США через Haver Analytics.

Низкие ставки, много наличных

На рисунке 2 показана связь между процентными ставками и использованием валюты в США. На рисунке представлены квартальные данные об отношении валюты к ВВП по вертикальной оси в сравнении с целевой ставкой по федеральным фондам, установленной Федеральным открытым банком. Рыночный комитет (FOMC) на горизонтальной оси. Каждая точка показывает данные за разные кварталы, а сплошная линия сглаживает точки, показывая среднюю взаимосвязь между процентными ставками и валютой. Общая отрицательная взаимосвязь очевидна: повышение ставки по федеральным фондам с 0% до 2% в среднем связано с падением отношения валюты к ВВП на 1 процентный пункт.

Однако изменения других факторов, кроме процентных ставок, также могли повлиять на взаимосвязь, показанную на рисунке. Например, процентные ставки, как правило, падали в течение периода, показанного в данных, в то время как иностранный спрос на американскую валюту, по-видимому, вырос в течение этого периода по причинам, не связанным с процентными ставками. Таким образом, некоторая очевидная связь между низкими процентными ставками и высоким спросом на валюту может на самом деле не зависеть от процентных ставок. По этой причине мы не можем быть уверены, что будущие изменения процентных ставок вызовут изменение спроса на валюту точно на величину, указанную на рисунке.

Действительно, последняя серия повышений ставок FOMC является исключением из типичной взаимосвязи. С декабря 2015 года по декабрь 2017 года FOMC повысил целевую ставку по федеральным фондам на 1 процентный пункт. Тем не менее, на рисунке показано, что отношение валюты к ВВП выросло за это время на 0,4 процентных пункта, что указывает на то, что на спрос на валюту значительно повлияли другие факторы, помимо процентных ставок.

Экспорт долларов

Люди в других странах, особенно в странах с нестабильной финансовой системой, часто используют финансовые активы США в качестве убежища. Валюта США является особенно привлекательным активом для людей, которые хотят иметь стабильную валюту для своих повседневных операций, а также для людей, которые занимаются незаконной деятельностью и не хотят размещать свои деньги там, где они будут видны власти, такие как финансовое обеспечение или банковский счет. В результате спрос на американскую валюту за рубежом является значительным. Большая часть этого спроса приходится на 100-долларовые банкноты, высокая стоимость которых делает их более удобными для перевозки больших сумм наличных денег.

На рис. 3 показаны оценки доли всей валюты США и 100-долларовых банкнот, хранящихся за границей, сделанные экономистом Совета Федеральной резервной системы Рут Джадсон. 6 Бумажную валюту нелегко отследить после ее распределения центральным банком, поэтому необходимо оценить количество американской валюты за границей. По оценкам Джадсона, при отсутствии иностранного спроса соотношение между использованием валюты и ВВП в США было бы таким же, как в Канаде. Другими словами, она предполагает, что более высокое отношение валюты к ВВП в США связано с иностранным спросом. Оценки показывают, что более 60% всех банкнот США и почти 80% 100-долларовых банкнот в настоящее время находятся за границей — с 15% до 30% около 1980. В своем исследовании Джадсон обнаружила, что этому требованию способствует экономическая и политическая нестабильность. 7

По оценкам Джадсона, при отсутствии иностранного спроса соотношение между использованием валюты и ВВП в США было бы таким же, как в Канаде. Другими словами, она предполагает, что более высокое отношение валюты к ВВП в США связано с иностранным спросом. Оценки показывают, что более 60% всех банкнот США и почти 80% 100-долларовых банкнот в настоящее время находятся за границей — с 15% до 30% около 1980. В своем исследовании Джадсон обнаружила, что этому требованию способствует экономическая и политическая нестабильность. 7

Будущие сценарии

Факторы, которые мы оценили, предполагают, что для оценки будущего спроса на валюту США нам необходимо учитывать как минимум четыре ключевые переменные: размер экономики, внедрение новых платежных технологий, заменяющих валюту, изменения процентных ставок и изменения внешнего спроса. По состоянию на 14 марта 2018 года непогашенная валюта США составляла 1,59 триллиона долларов. На Рисунке 4 показаны оценки того, какая валюта может быть непогашенной через десять лет, в 2028 году, при трех сценариях, учитывающих эти переменные.

3. Акции в валюте США за границей

Источник: см. текст, примечание 6.

В сценарии 1, нашем базовом или среднем сценарии, мы предполагаем, что использование платежных технологий не меняется и что спрос на валюту США как внутри страны, так и за рубежом определяется изменениями номинального ВВП США и процентных ставок. . Медианный прогноз FOMC в марте 2018 года заключался в том, что целевая ставка по федеральным фондам в долгосрочной перспективе составит 2,9% по сравнению с сегодняшним диапазоном от 1,50% до 1,75%. 8 Рисунок 2 показывает, что такое повышение ставки по федеральным фондам исторически было связано со снижением отношения национальной валюты к ВВП примерно на 1,03 процентных пункта. Это уменьшит соотношение валюта/ВВП до 6,9.2% по сравнению с 7,95% сегодня. В сочетании со среднегодовым темпом роста номинального ВВП в 3,9%, прогнозируемым Бюджетным управлением Конгресса (CBO) в июне прошлого года, 9 это означает, что через десять лет спрос на валюту США составит 2 триллиона долларов. Рост процентных ставок в этом сценарии означает, что общий спрос на валюту растет медленнее, чем ВВП, и на 298 миллиардов долларов ниже, чем он был бы, если бы процентные ставки остались на уровне марта 2018 года. В результате в этом сценарии спрос на валюту несколько ниже прогнозов персонала Совета управляющих ФРС, которые предполагают, что валюта будет расти пропорционально ВВП. 10

Рост процентных ставок в этом сценарии означает, что общий спрос на валюту растет медленнее, чем ВВП, и на 298 миллиардов долларов ниже, чем он был бы, если бы процентные ставки остались на уровне марта 2018 года. В результате в этом сценарии спрос на валюту несколько ниже прогнозов персонала Совета управляющих ФРС, которые предполагают, что валюта будет расти пропорционально ВВП. 10

Но возможны и другие исходы. Как показано на рисунке 1, отношение валюты к ВВП США со временем неуклонно росло. С конца 2014 г. по конец 2017 г. коэффициент рос в среднем на 0,06 п.п. в квартал. Это может показаться небольшим изменением каждый квартал, но если бы такая скорость изменений сохранялась в течение десяти лет, отношение валюты к ВВП через десять лет достигло бы 10,2%. В сочетании с прогнозом роста ВВП CBO и предположением, что процентные ставки не будут расти, спрос на валюту достигнет 2,9 доллара.5 трлн. Это число формирует сценарий 2, наш сценарий высокого спроса на валюту.

В сценарии 3, нашем низком сценарии, мы предполагаем, что процентные ставки нормализуются и что быстрое внедрение новых платежных технологий как в США, так и за рубежом приводит к падению отношения общей валюты к ВВП в четыре раза, как это и произошло в Швеции. Таким образом, отношение валюты к ВВП остается на уровне около 1,73%, а с учетом курса CBO на рост ВВП общий спрос на валюту составит всего 501 миллиард долларов. В этом сценарии ФРС фактически будет возвращено чуть более 1 триллиона долларов в валюте.

4. Сценарии будущего спроса на валюту США

Сценарий | в 2028 г. (%) | в 2028 г. (млрд долл.  США) США) | |

1 – базовый уровень | Рост процентных ставок снижает отношение валюты к | ||

2 – Высокий | Внешний спрос продолжает расти | ||

3 – Низкий | Рост процентных ставок и новые платежи | ||

Памятка: Текущие данные |

|

Источники: расчеты авторов на основе данных Бюро экономического анализа США, Совета управляющих Федеральной резервной системы и Бюджетного управления Конгресса США, доступ к которым получен через Haver Analytics.

Заключение

Хотя наши низкие и высокие сценарии, возможно, маловероятны, они иллюстрируют широкий спектр возможных последствий для спроса на валюту и, как следствие, для будущего размера валютной составляющей баланса ФРС. Прогнозирование спроса на валюту США является сложной задачей и требует ряда допущений. Спрос на валюту зависит от того, насколько быстро растет экономика, от процентных ставок, от изобретения и принятия новых платежных технологий, а также от того, продолжают ли люди в других странах рассматривать долларовые купюры как полезный актив — все факторы, которые, так сказать, являются решающими. по крайней мере, неуверенно.

1 Мы благодарим Майкла Локка за отличную помощь в исследованиях. Наше недавнее письмо Федерального резервного банка Чикаго с описанием обязательств Федеральной резервной системы доступно в Интернете. Crossref

2 Банк международных расчетов, Комитет по платежам и рыночной инфраструктуре, 2016 г. , Статистика платежных, клиринговых и расчетных систем в странах CPMI: данные за 2015 г. , Базель, Швейцария, декабрь.

, Статистика платежных, клиринговых и расчетных систем в странах CPMI: данные за 2015 г. , Базель, Швейцария, декабрь.

3 Лиз Олдерман, 2015 г., «Где даже банки больше не принимают наличные», New York Times , 27 декабря, с. А1.

4 Дополнительная информация доступна в Интернете.

5 Отчасти увеличение отношения валюты к ВВП при низких процентных ставках отражает низкий рост ВВП в эти периоды.

6 Рут Джадсон, 2017 г., «Смерть наличных денег? Не так быстро: спрос на валюту США внутри страны и за рубежом, 1990-2016», презентация доклада на Международной конференции по наличным деньгам Deutsche Bundesbank 2017, «Война с наличными: есть ли будущее у наличных?», остров Майнау, Германия, 26 апреля. доступно онлайн.

7 Рут Джадсон, 2012 г., «Кризис и затишье: спрос на валюту США внутри страны и за рубежом с момента падения Берлинской стены до 2011 г.», Документы для обсуждения международных финансов, Совет управляющих Федеральной резервной системы, № 2012-1058, ноябрь.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс