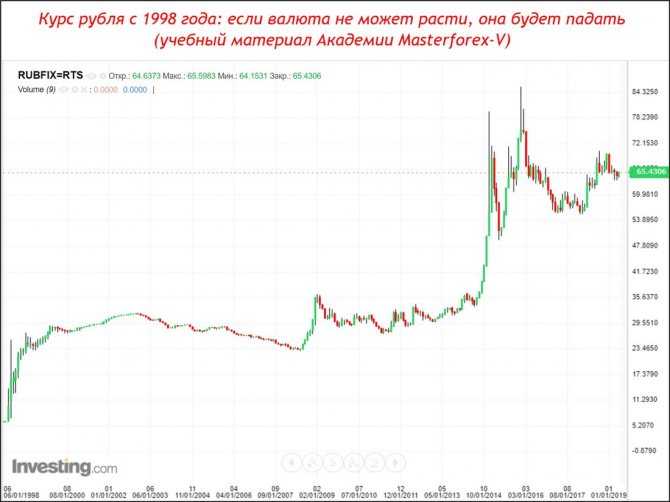

Курс доллара до конца 2018: Курс доллара в 2018 году в России по месяцам и дням

Содержание

Не паниковать! Прогноз курса доллара до конца 2018

Будет ли доллар по 25 грн и стоит ли ждать резких колебаний до конца года — дальше наши эксперты.

Так, экс-заместитель главы Нацбанка, бывший заместитель министра финансов и ректор Международного института бизнеса Александр Савченко считает, что через три месяца курс будет примерно 25,5 -26 грн/доллар, а на конец года — 27-28 грн/доллар.

Где хранить деньги и что делать с валютой

— Теоретически можно продать доллары и положить на гривневый депозит на 5 месяцев, заработать процентный доход, а потом снова уйти в доллары. Кто боится флуктации (Колебания обменного курса валют. — Ред.), должны понимать, что к концу года гривна всегда слабее.

Сейчас смотрят

Прогноз инфляции

— НБУ сегодня подтвердило прогноз инфляции на 2018 год в 8,9%. Я считаю, что инфляция составит примерно 10%.

А старший аналитик группы компаний Forex Club Андрей Шевчишин считает, что рынок в целом сбалансирован и колебания носят исключительно рыночный характер — то есть все зависит от предложения и спроса на рынке. При чем показательнее, что на наличном рынке стоимость доллара ниже, чем на межбанке.

При чем показательнее, что на наличном рынке стоимость доллара ниже, чем на межбанке.

Падение курса на межбанке

— Движение на межбанке определяет лишь политику курса гривны на следующий день. В данном случае — через выходные на понедельник. То есть, мы можем говорить об менее официальном курсе гривны, но на реальном рынке, на личном рынке совсем не очевидно такое изменение и его подорожание.

Для этого действуют совсем другие факторы — рыночные, спрос и предложение валюты. У нас выходные впереди, но тем не менее, стремительно растет нефть на мировых рынках.

Это значит, что Украине придется дорого платить за газ и поставляемые энергетические ресурсы.

Это негатив для гривны, но не на сегодняшний день, а в ближайшей перспективе.

С другой стороны мы знаем, что у нас банк обещал выкупать доллары на межбанке — это также фактор послабления гривны.

Рынок

— Предложение гривны на рынке очень высокое и фактически сейчас рынок ищет точки равновесия, и, как мы видим, колебания достаточно узкие — это 15-10 копеек.

Для сравнения, еще пару месяцев назад эти колебания превышали один процент, сейчас они всего 0,6%.

Курс 26,10 грн/доллар говорит о том, что предложение валюты достаточно высокое и ожидать ослабления гривны дальше не стоит. Рынок в целом находится в балансе.

Транш МВФ

— Транш МВФ, безусловно, — это давлеющий фактор, поскольку он открывает двери и инвесторам, и значительно смягчает опасность долговой нагрузки ближайших годов.

То есть, в данном случае, он не критичен, но, если мы себе представляем подушку безопасности, можно ездить в общем-то и без нее, но с ней гораздо спокойнее.

В случае каких-то экстраординарных событий, данная сумма будет выступать зоной безопасности.

Прогноз

— Сейчас курс балансирует на отметке 26. Мы говорим это на наличном рынке, как только курс спускается ниже этой отметки, появляются сразу покупатели и не дают курсу дальше спуститься.

Соответственно 26 — это такая точка для рынка, на которую все смотрят. Пока мы ее не прошли, будем оставаться вот в этих границах — 26-35 гривен.

Пока мы ее не прошли, будем оставаться вот в этих границах — 26-35 гривен.

Если мы устойчиво преодолеем эту отметку, и транш МВФ может послужить триггером такого движения, тогда, конечно, мы спускаемся в диапазон 25,5, но, не думаю, что гривна укрепится до 25.

В данном случае резко возрастет покупка валюты, поскольку большинство участников все-таки ожидает к концу года девальвацию 29-30, и на этих заложенных ожиданиях они будут покупать по такому низкому курсу доллар.

Исходя из текущих тенденций, такая вероятность сохраняется и она достаточно высока. К концу года ожидаю курс в районе 28-29 гривен.

Что может потопить гривну

— Многое зависит от ситуации на мировых рынках, в первую очередь. Сейчас они позитивны и это хорошо поддерживает гривну, если ситуация изменится, будет безусловно негусто.

У нас остается высокая долговая нагрузка, которую необходимо погашать. Для этого нужны золотовалютные резервы. По поводу МВФ есть позитивные ожидания, возможно пройти безопасно этот период, но без него есть риски. Соответственно, если не будет транша, давление на гривну усилится.

Соответственно, если не будет транша, давление на гривну усилится.

В конечном счете, это отрицательный внешний торговый баланс, который пока сохраняется и в общем-то давит.

Читайте:

Транш от МВФ: в Украине назвали сумму и сроки

В этом году средняя зарплата уже может быть 10 тыс. грн — Гройсман

Фрэнсис Фукуяма в Киеве: 3 совета известного экономиста Украине

К слову, по прогнозам Минэкономразвития, в конце 2018 года курс доллара в Украине составит от 27 до 30 грн, тогда как в 2019 году он может вырасти до 34 грн.

Между тем экономисты и банкиры прогнозируют снижение курса доллара летом и предстоящую девальвацию гривны осенью и до конца года.

Валерия Малицкая

Почему курс евро вырос до максимума с конца 2014 года – DW – 12.01.2018

Фото: Imago

Экономика и бизнес

Андрей Гурков

12 января 2018 г.

Взлет европейской валюты на новостях о формировании правительства ФРГ продолжил тренд всего 2017 года: инвесторы все более оптимистично оценивают перспективы еврозоны и Евросоюза.

https://p.dw.com/p/2qlcM

Реклама

На мировом валютном рынке 12 января резко вырос курс евро к доллару. Взлет начался около 9 часов утра по среднеевропейскому времени, когда из Берлина стали поступать сообщения о прорыве на консультациях по формированию правительства Германии. После этого евро, колебавшийся рано утром в пятницу вокруг 1,2040 доллара США, менее чем за два часа подскочил до 1,2140 и достиг самого высокого уровня с декабря 2014 года. В России курс евро одновременно укрепился более чем на 1 процент с менее 68 до примерно 68,7 рубля.

В России курс евро одновременно укрепился более чем на 1 процент с менее 68 до примерно 68,7 рубля.

Нетипичная ситуация: ставки растут в Америке, а валюта — в Европе

Таким образом, окончание правительственного кризиса и перспектива скорого создания стабильного правительства в крупнейшей экономике еврозоны и Евросоюза вселила очевидный оптимизм в международных инвесторов, которые начали активно скупать евро. Вернее, продолжили скупку европейской денежной единицы, поскольку занимались этим весь минувший 2017 год. За прошедшие двенадцать месяцев курс европейской денежной единицы укрепился с примерно 1,04 до нынешнего уровня в 1,21, то есть почти на 17 процентов, что для валютного рынка является весьма серьезным ростом.

Берлин, 12 января 2018 года: договоренность о начале формирования нового правительства ФРГ достигнута Фото: picture alliance/dpa/abaca/M. Gambarini

Самое удивительное при этом состоит в том, что столь значительное укрепление евро происходило в ситуации, когда Европейский центральный банк (ЕЦБ) неустанно заявлял, что намерен еще долго держать свою ключевую ставку на нуле, а Федеральная резервная система США (ФРС) в 2017 году три раза повышала проценты, так что разница между уровнями ставок в США и еврозоне достигла уже 1,25-1,5 процента. Этот спред вскоре еще больше вырастет, поскольку ФРС планирует в 2018 году как минимум три дальнейших повышения ставки, причем ближайшее ожидается уже в марте.

Этот спред вскоре еще больше вырастет, поскольку ФРС планирует в 2018 году как минимум три дальнейших повышения ставки, причем ближайшее ожидается уже в марте.

Согласно хрестоматийной логике финансового рынка, деньги в высокоразвитых странах Запада перетекают туда, где выше процентные ставки и, соответственно, выше доходность гособлигаций. Так что в прошлом году расти, по идее, должен был бы доллар, а не евро. Тем более, что безудержный рост американских фондовых индексов, устанавливавших один исторический рекорд за другим, служил в 2017 году дополнительным мощным стимулом приобретать валюту США.

Валютный рынок стал больше думать о политике

Конечно, можно попытаться хотя бы частично объяснить нетипичное поведение международных инвесторов участившимися в прошлом году сигналами ЕЦБ о намерении постепенно сворачивать политику сверхдешевых денег. Но в том-то и дело, что пока в Европе еще только обещают со временем ужесточить денежную политику, в Америке уже реально повышают ставки. И, тем не менее, крепнет не доллар, а евро.

И, тем не менее, крепнет не доллар, а евро.

Глава ЕЦБ Марио Драги не спешит повышать ставки в еврозоне, но евро все равно растетФото: Reuters/K. Pfaffenbach

Поэтому возникает ощущение, что в настоящее время международные инвесторы при выборе валюты для вложения капитала в большей степени, чем обычно, руководствуются политическими соображениями, и бурная реакция валютного рынка на конец правительственного кризиса в Германии говорит в пользу такой версии.

Если развивать ее дальше, то можно предположить, что слабость евро в 2015-2016 годах в значительной степени объяснялась широко распространенными в тот период в мире сомнениями в устойчивости еврозоны и Евросоюза. Вспомним: ЕС все еще переживал последствия долгового кризиса и пытался стабилизировать ситуацию в Греции, когда в 2015 году случился кризис с беженцами.

К тому же в 2014 году в результате агрессивных действий России, аннексировавшей Крым и поддержавшей вооруженных сепаратистов на востоке Украины, на территории Европы началась настоящая горячая война с непредсказуемыми последствиями, а в области торговли — война санкций между ЕС и РФ.

Страх перед распадом еврозоны улетучивается

Все это не могло не создать хотя бы у части международных инвесторов, особенно американских и азиатских, впечатления, что Европа в огне, что Евросоюз раздирают внутренние и внешние конфликты, которые могут привести к распаду ЕС и краху еврозоны вместе с денежной единицей евро. И впечатление это только усилилось в июне 2016 года после референдума о выходе Великобритании из ЕС.

Не случайно курс евро к доллару упал до самой низкой за полтора десятилетия отметки именно в конце 2016 года. Этому падению дополнительно способствовал другой политический фактор: избирательная кампания и победа на президентских выборах в США Дональда Трампа, который своими обещаниями налоговой реформы и прочих мер по стимулированию роста американской экономики привлек многочисленных инвесторов в долларовое пространство.

Но вот наступил 2017 год, валютный рынок развернулся, и евро после двухлетнего приступа слабости вновь начал крепнуть. На первых порах это еще можно было объяснить чисто техническим отскоком. Однако, к примеру, резкий скачок евро вверх после 14 мая 2017 года, когда президентом Франции был избран Эмманюэль Макрон с его подчеркнуто проевропейской программой, свидетельствует о том, что рост курса евро в немалой степени был связан именно с возвращающейся верой в стабильность и поступательное развитие ЕС и еврозоны. И, возможно, с растущими сомнениями в экономических успехах США при Дональде Трампе.

На первых порах это еще можно было объяснить чисто техническим отскоком. Однако, к примеру, резкий скачок евро вверх после 14 мая 2017 года, когда президентом Франции был избран Эмманюэль Макрон с его подчеркнуто проевропейской программой, свидетельствует о том, что рост курса евро в немалой степени был связан именно с возвращающейся верой в стабильность и поступательное развитие ЕС и еврозоны. И, возможно, с растущими сомнениями в экономических успехах США при Дональде Трампе.

Какой же из всего этого следует вывод? Давать валютные прогнозы — дело крайне неблагодарное, и можно привести длиннейший список именитых банков и аналитических центров, опозорившихся на этом поприще. Однако если хотя бы частично верна версия о том, что нехрестоматийный рост курса евро на фоне повышения процентных ставок в США объясняется кардинальной переоценкой инвесторами привлекательности и перспективности еврозоны, то можно сделать следующие предположения.

Некоторые предположения вместо прогноза

Учитывая набирающий силу экономический подъем в еврозоне и в целом в ЕС, курс евро к доллару и рублю скорее будет удерживать нынешние позиции или расти, чем падать. Во всяком случае, обвал евро и, соответственно, взлет доллара представляется маловероятным.

Во всяком случае, обвал евро и, соответственно, взлет доллара представляется маловероятным.

Существенно ослабить евро могут съезд немецких социал-демократов 21 января, если он отвергнет достигнутую 12 января договоренность о коалиционных переговорах с блоком ХДС/ХСС и вновь ввергнет Германию в правительственный кризис, а также парламентские выборы в Италии 4 марта. Если победу на них одержат евроскептики и вдруг станут настаивать на референдуме об отказе итальянцев от евро, то на валютный рынок может вернуться призрак грядущего распада еврозоны.

Очередное повышение ставки в США в марте рынки наверняка уже в значительной мере заложили в курс доллара. Если же ФРС при новом руководителе, ставленнике Трампа Джероме Пауэлле, который должен приступить к исполнению обязанностей в феврале, откажется от такого шага или посеет сомнения в курсе на дальнейшее ужесточение денежной политики в Америке, то это наверняка даст дополнительный импульс котировкам евро.

Смотрите также:

05.2015)»>ЕЦБ: как кризис в еврозоне изменил роль Центробанка (19.05.2015)

05.2015)»>ЕЦБ: как кризис в еврозоне изменил роль Центробанка (19.05.2015)To view this video please enable JavaScript, and consider upgrading to a web browser that supports HTML5 video

Реклама

Пропустить раздел Еще по теме

Еще по теме

Показать еще

Пропустить раздел Близкие темы

Близкие темы

Еврозона (зона евро)Пропустить раздел Топ-тема

1 стр. из 3

Пропустить раздел Другие публикации DW

На главную страницу

Доллар достиг 3-месячного минимума к началу 2018 года

На самом деле, доллар обесценивался почти весь 2017 год. .

Но по сравнению с самыми торгуемыми валютами мира доллар упал почти на 10% в прошлом году. Согласно индексу доллара ICE, с 15 декабря он снизился на 2%.

Политические потрясения, вызванные выборами 2016 года, улучшение глобального экономического роста и неопределенность в отношении того, будет ли вообще принят законопроект о налогах, подтолкнули доллар к понижению до начало прошлого года.

Но в последнее время эксперты говорят, что смутные ожидания относительно влияния налогового законопроекта на экономику США, наряду с международными факторами, вызвали дальнейшее падение доллара.

Связано с этим: Рабочие видят меньше шансов на продвижение по службе и повышение

«Люди принимают идею о том, что снижение налогов ускоряет рост в краткосрочной перспективе, но не изменит долгосрочный потенциал роста экономики США», — говорит Марк Чендлер, глобальный руководитель валютной стратегии в частном банке Brown Brothers Harriman.

Законопроект о налогах значительно сократил корпоративные налоги и снизил налоги для многих людей, особенно для богатых американцев. Тем не менее, генеральные директора заявили, что не планируют нанимать новых сотрудников или увеличивать расходы из-за снижения налогов. И экономисты часто отмечают, что богатые склонны сберегать, а не тратить дополнительные деньги, которые они получают от более низких налогов.

Более широкая глобальная тенденция также затронула доллар в 2017 году. В течение многих лет после финансового кризиса Соединенные Штаты были одним из немногих ярких пятен в мировой экономике с устойчивым ростом рабочих мест и последовательным, хотя и медленным, экономическим ростом.

По данным индекса ICE, благодаря тому, что США стали основным двигателем глобального восстановления, доллар укрепился почти на 13% в 2014 году, на 9% в 2015 году и еще на 3,5% в 2016 году.

По теме: 2017 год был годом раскаленного рынка труда

Теперь, когда другие регионы набирают обороты, другие валюты снова набирают обороты, толкая доллар вниз после его исторического многолетнего ралли. Рост Китая стабилизировался. Экономика Европы демонстрирует силу. Латинская Америка, особенно Бразилия и Аргентина, восстанавливаются после того, как в предыдущие годы достигли дна.

Глобальный рост в прошлом году, вероятно, был самым высоким с 2007 года (нам еще нужно увидеть цифры экономического роста за четвертый квартал , которые выйдут примерно через месяц) .

В результате более быстрого роста центральные банки, особенно в Великобритании и Европе, догоняют ФРС США, повышая ставки. В течение многих лет ФРС повышала процентные ставки в США, в то время как другие держали их на неизменном или отрицательном уровне. Это расхождение также подтолкнуло доллар вверх. Теперь денежно-кредитная политика сближается — в целом хороший признак — что также влияет на стоимость доллара.

По теме: Потребительское доверие в США остается близким к 17-летнему максимуму

Что касается 2018 года, эксперты говорят, что доллар может продолжать падать, даже несмотря на то, что экономика США находится в хорошей форме.

«Если посмотреть в более широкой [перспективе] — глобальный рост, глобальные процентные ставки — вы можете увидеть дальнейшее ослабление доллара», — говорит Ихаб Салиб, глава отдела международного фиксированного дохода в Federated Investors.

Налоговый законопроект может оказать дополнительное негативное влияние на курс доллара. Если американцы из среднего класса решат потратить деньги, полученные от налоговых сбережений, они почти наверняка купят товары, например, iPhone, произведенные за границей. Если эта тенденция увеличит импорт больше, чем экспорт, доллар может упасть еще немного.

Если американцы из среднего класса решат потратить деньги, полученные от налоговых сбережений, они почти наверняка купят товары, например, iPhone, произведенные за границей. Если эта тенденция увеличит импорт больше, чем экспорт, доллар может упасть еще немного.

«Где они будут потрачены? Они будут потрачены на покупку вещей преимущественно за пределами Соединенных Штатов», — добавляет Салиб. «Потенциально вы можете увидеть немного больше слабости в первые шесть месяцев или около того».

CNNMoney (Нью-Йорк) Впервые опубликовано 2 января 2018 г.: 12:23 по восточноевропейскому времени

Обменный курс доллара юаня — историческая диаграмма за 35 лет 1981.

| Обменный курс Китая/США — исторические годовые данные | ||||||

|---|---|---|---|---|---|---|

| Год | Средняя Цена закрытия | Год открытия | Высокий год | Младший год | Год закрытия | Годовой % Изменение |

| 2022 | 6,67 | 6,36 | 7,30 | 6,31 | 7,19 | 13,04% |

| 2021 | 6,45 | 6,53 | 6,57 | 6,34 | 6,36 | -2,71% |

| 2020 | 6,90 | 6,96 | 7,17 | 6,52 | 6,53 | -6,18% |

| 2019 | 6,91 | 6,88 | 7,18 | 6,69 | 6,96 | 1,23% |

| 2018 | 6,63 | 6,49 | 6,98 | 6,26 | 6,88 | 5,72% |

| 2017 | 6,76 | 6,96 | 6,96 | 6,49 | 6,51 | -6,32% |

| 2016 | 6,65 | 6,53 | 6,96 | 6,45 | 6,95 | 7,18% |

| 2015 | 6,28 | 6,20 | 6,49 | 6,19 | 6,48 | 4,52% |

| 2014 | 6,16 | 6,05 | 6,26 | 6,04 | 6,20 | 2,48% |

| 2013 | 6,15 | 6,23 | 6,24 | 6,05 | 6,05 | -2,89% |

| 2012 | 6,31 | 6,29 | 6,39 | 6,22 | 6,23 | -0,95% |

| 2011 | 6,46 | 6,59 | 6,64 | 6,29 | 6,29 | -4,70% |

| 2010 | 6,77 | 6,83 | 6,83 | 6,60 | 6,60 | -3,37% |

| 2009 | 6,83 | 6,82 | 6,85 | 6,82 | 6,83 | 0,15% |

| 2008 | 6,95 | 7,29 | 7,29 | 6,78 | 6,82 | -6,45% |

| 2007 | 7,61 | 7,81 | 7,81 | 7,29 | 7,29 | -6,54% |

| 2006 | 7,97 | 8,07 | 8,07 | 7,80 | 7,80 | -3,35% |

| 2005 | 8. 20 20 | 8,28 | 8,28 | 8,07 | 8,07 | -2,54% |

| 2004 | 8,28 | 8,28 | 8,28 | 8,28 | 8,28 | 0,00% |

| 2003 | 8,28 | 8,28 | 8,28 | 8,28 | 8,28 | 0,00% |

| 2002 | 8,28 | 8,28 | 8,28 | 8,27 | 8,28 | 0,00% |

| 2001 | 8,28 | 8,28 | 8,28 | 8,27 | 8,28 | 0,00% |

| 2000 | 8,28 | 8,28 | 8,28 | 8,28 | 8,28 | 0,00% |

| 1999 | 8,28 | 8,28 | 8,28 | 8,28 | 8,28 | 0,00% |

| 1998 | 8,30 | 8,31 | 8,32 | 8,28 | 8,28 | -0,36% |

| 1997 | 8,32 | 8,33 | 8,33 | 8,29 | 8,31 | -0,24% |

| 1996 | 8,34 | 8,34 | 8,35 | 8,33 | 8,33 | -0,12% |

| 1995 | 8,37 | 8,46 | 8,46 | 8,29 | 8,34 | -1,53% |

| 1994 | 8,64 | 8,72 | 8,74 | 8,47 | 8,47 | 45,78% |

| 1993 | 5,78 | 5,77 | 5,82 | 5,71 | 5,81 | 0,69% |

| 1992 | 5,52 | 5,45 | 5,90 | 5,41 | 5,77 | 5,87% |

| 1991 | 5,34 | 5,24 | 5,45 | 5,24 | 5,45 | 4,01% |

| 1990 | 4,79 | 4,73 | 5,24 | 4,73 | 5,24 | 10,78% |

| 1989 | 3,77 | 3,73 | 4,73 | 3,73 | 4,73 | 26,81% |

| 1988 | 3,73 | 3,73 | 3,73 | 3,73 | 3,73 | 0,00% |

| 1987 | 3,73 | 3,73 | 3,73 | 3,73 | 3,73 | 0,00% |

| 1986 | 3,46 | 3,21 | 3,73 | 3,19 | 3,73 | 16,20% |

| 1985 | 2,95 | 2,80 | 3,21 | 2,80 | 3,21 | 14,64% |

| 1984 | 2,33 | 1,99 | 2,80 | 1,99 | 2,80 | 40,70% |

| 1983 | 1,98 | 1,93 | 2,00 | 1,89 | 1,99 | 3,11% |

| 1982 | 1,90 | 1,75 | 2,00 | 1,74 | 1,93 | 10,29% |

Обратные ссылки с других веб-сайтов являются источником жизненной силы нашего сайта и основным источником нового трафика.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс