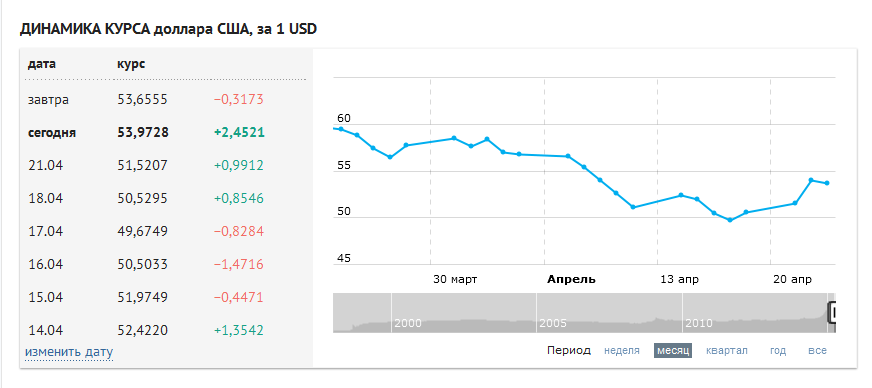

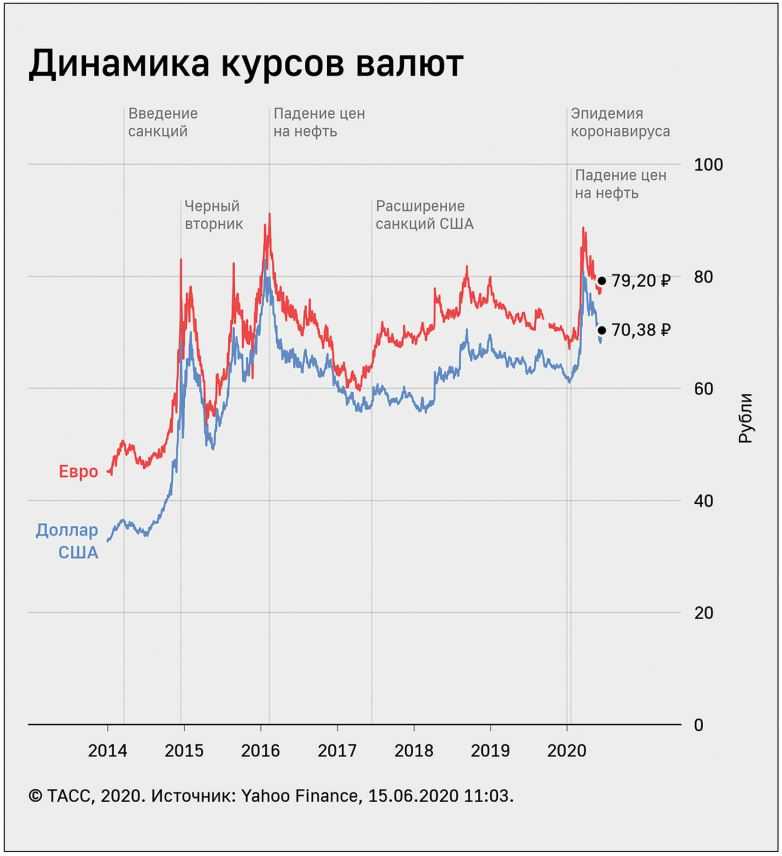

Курс доллара к рублю динамика: Динамика курсов доллара США и евро к рублю и показатели биржевых торгов

Содержание

Санкции и обменный курс

Примечание редактора: эта колонка является частью дебатов Vox об экономических последствиях войны.

После вторжения на Украину в феврале 2022 года на российскую экономику было наложено рекордное количество экономических санкций. комментаторы и политики пытаются сделать вывод о последствиях санкций на основе краткосрочной динамики обменного курса рубля (см. Пестова и др., 2022). Сразу после вторжения и введения санкций российский рубль быстро потерял почти половину своей стоимости (рис. 1). Однако через несколько недель курс рубля начал укрепляться и в начале мая был выше, чем до войны.

Рисунок 1 Ежедневный курс рубля (за доллар США) в 2022 году

Эта загадочная динамика приводит к нескольким противоречивым и вводящим в заблуждение интерпретациям. Некоторые комментаторы делают вывод, что введенные санкции не работают. Точно так же государственные СМИ в России используют разворот обменного курса как показатель устойчивости экономики и краткосрочных последствий санкций. Другие комментаторы впали в другую крайность, предполагая, что, учитывая все политические меры и ограничения, наложенные для стабилизации обменного курса, он утратил свою актуальность как аллокационная цена и стал несущественным с точки зрения благосостояния.

Другие комментаторы впали в другую крайность, предполагая, что, учитывая все политические меры и ограничения, наложенные для стабилизации обменного курса, он утратил свою актуальность как аллокационная цена и стал несущественным с точки зрения благосостояния.

Колебания обменного курса

Чем объясняются загадочные колебания обменного курса в последние месяцы? Чтобы ответить на этот вопрос, прежде всего отметим, что стоимость рубля определяется на Московской бирже, которая с начала войны в значительной степени отключилась от международных финансовых рынков. Западные санкции не позволяют иностранным банкам торговать рублями, а российский контроль за движением капитала ограничивает доступ резидентов России на зарубежные рынки. В результате местное предложение иностранной валюты формируется за счет доходов от экспорта и государственных резервов, а местный спрос формируется за счет расходов на импорт, иностранных обязательств российских фирм (в ограниченной степени они существуют, несмотря на санкции 2014 г. ) и использования иностранной валюты. как средство сбережения. Равновесный обменный курс уравновешивает местный спрос и предложение валюты, а также приспосабливается к денежной инфляции.

) и использования иностранной валюты. как средство сбережения. Равновесный обменный курс уравновешивает местный спрос и предложение валюты, а также приспосабливается к денежной инфляции.

В Ицхоки и Мухин (2022b) мы показываем, что простая равновесная модель определения обменного курса может объяснить динамику рубля на рис. международные рынки заимствований, а угроза блокирования экспорта товаров привела к резкому обесцениванию рубля на удар. Эти факторы усугублялись резким увеличением внутреннего предупредительного спроса на иностранную валюту, вызванного ростом инфляционных ожиданий и сокращением предложения альтернативных инструментов сбережений.

Обменный курс изменился в середине марта и в течение следующего месяца постепенно повысился до довоенного уровня. Во-первых, более жесткие санкции в отношении импорта России, чем в отношении ее экспорта, за этот период привели к значительному положительному сальдо счета текущих операций и притоку иностранной валюты в экономику (см. также Lorenzoni and Werning, 2022). Во-вторых, при ограниченном доступе к валютным резервам центральный банк применил обширные финансовые репрессии, которые включали строгие ограничения на снятие средств с депозитов в иностранной валюте, отток капитала и 12-процентный налог на конвертацию местной валюты в доллары и евро. Это сдерживало внутренний спрос на иностранную валюту. В-третьих, рекордно высокие доходы от экспорта сырьевых товаров позволили российскому правительству получить значительный бюджетный профицит, тем самым избежав необходимости монетизировать свои фискальные обязательства и стимулировать монетарное обесценивание. Эти три фактора, возможно, более важны для стабилизации обменного курса, чем традиционные монетарные инструменты, такие как повышение ключевой ставки до 20%, которое в основном было направлено на прекращение банковского набега на рублевые депозиты и предотвращение денежной инфляции. Тем не менее, в будущем перспектива экспортных санкций и фискальных проблем, вызванных внутренней рецессией, может привести как к инфляции, так и к девальвации.

также Lorenzoni and Werning, 2022). Во-вторых, при ограниченном доступе к валютным резервам центральный банк применил обширные финансовые репрессии, которые включали строгие ограничения на снятие средств с депозитов в иностранной валюте, отток капитала и 12-процентный налог на конвертацию местной валюты в доллары и евро. Это сдерживало внутренний спрос на иностранную валюту. В-третьих, рекордно высокие доходы от экспорта сырьевых товаров позволили российскому правительству получить значительный бюджетный профицит, тем самым избежав необходимости монетизировать свои фискальные обязательства и стимулировать монетарное обесценивание. Эти три фактора, возможно, более важны для стабилизации обменного курса, чем традиционные монетарные инструменты, такие как повышение ключевой ставки до 20%, которое в основном было направлено на прекращение банковского набега на рублевые депозиты и предотвращение денежной инфляции. Тем не менее, в будущем перспектива экспортных санкций и фискальных проблем, вызванных внутренней рецессией, может привести как к инфляции, так и к девальвации.

Санкции не работают?

Повышение курса рубля до довоенного уровня широко интерпретировалось как признак того, что пока санкции оказали ограниченное влияние на российскую экономику. Как упоминалось выше, этот аргумент упускает из виду тот факт, что большинство ограничений было наложено на российский импорт, что снизило спрос на иностранную валюту, тем самым создав силу для укрепления рубля. Это повышение, однако, не может компенсировать увеличение реальной стоимости импорта, особенно с учетом его ограниченной доступности, или компенсировать связанные с этим потери благосостояния и увеличение реальной стоимости жизни.

В более общем плане между обменным курсом и благосостоянием нет однозначной связи, и, следовательно, эффективность санкций не может быть определена исходя из обменного курса. С одной стороны, санкции в отношении импорта и экспорта равнозначны по своему воздействию на потребление иностранных товаров — первые увеличивают их относительные цены, а вторые снижают количество ресурсов, доступных для покупки иностранных товаров, — и, таким образом, имеют одинаковый эффект. последствия для благосостояния. С другой стороны, влияние на обменный курс в обоих случаях носит противоположный характер: импортные санкции снижают спрос на доллары и укрепляют рубль, а экспортные санкции снижают предложение долларов и обесценивают рубль.

последствия для благосостояния. С другой стороны, влияние на обменный курс в обоих случаях носит противоположный характер: импортные санкции снижают спрос на доллары и укрепляют рубль, а экспортные санкции снижают предложение долларов и обесценивают рубль.

Важно отметить, что эквивалентность распространяется на доходы бюджета: хотя ограничения на импорт не оказывают прямого влияния на доход правительства, связанное с этим изменение обменного курса снижает номинальные и реальные доходы бюджета так же, как ограничения на экспорт (Amiti et al. 2017). Тот факт, что экспорт является важным источником государственных доходов, не меняет результата и, следовательно, не может использоваться в качестве аргумента в пользу экспорта, а не импортных санкций. Вместо этого использование экспортных ограничений может быть оправдано, если импортные санкции считаются недостаточными, ограничиваются долей торговли стран, в отношении которых введены санкции, или минимизируют издержки для стран, в отношении которых введены санкции (Sturm 2022).

Обменный курс не имеет значения?

Столь же ошибочным является распространенное мнение о том, что политические ограничения делают обменный курс неважным для экономики. Несмотря на масштабные интервенции государства на валютном рынке, в том числе множественные ограничения на покупку и управление иностранной валютой, стоимость рубля влияет на экономику по двум каналам. Во-первых, повышение обменного курса увеличивает покупательную способность домохозяйств и стимулирует потребление иностранных товаров, смягчая негативные последствия импортных санкций. Важно отметить, что это происходит за счет домохозяйств, которые хотят держать иностранную валюту в качестве надежного актива и, таким образом, подвергаются финансовым репрессиям, которые используются для укрепления рубля. Другими словами, политика финансовых репрессий создает эффекты перераспределения от сберегателей (которые, как правило, являются более богатыми домохозяйствами) к потребителям иностранных товаров (многие из которых являются более бедными домохозяйствами, живущими впроголодь).

Во-вторых, номинальный обменный курс является сигналом денежно-кредитной политики, что особенно ценно в условиях высокой неопределенности и низкого доверия к политикам. Бюджетный дефицит подталкивает правительство к монетизации своих номинальных обязательств. Еще до того, как это произойдет, неопределенность в отношении денежно-кредитной политики может снизить спрос на депозиты в местной валюте, что приведет к росту инфляции и массовому бегству из банков. Чтобы восстановить доверие, закрепить инфляционные ожидания и стабилизировать финансовую систему, центральный банк может принять номинальную привязку, чтобы сообщить о приоритетах своей политики (Athey et al. 2005, Ицхоки и Мухин 2022a).

В целом, сильное укрепление рубля за последние два месяца было вызвано импортными санкциями и финансовой репрессией, которые снизили спрос на иностранную валюту. Это не означает, что санкции не работают — на самом деле существует важная эквивалентность между ограничениями на импорт и экспорт с точки зрения влияния на благосостояние и потерь бюджета правительства. Стабилизация обменного курса позволяет российскому правительству сдерживать инфляционные ожидания и поддерживать потребление, но это происходит за счет финансового подавления внутренних вкладчиков.

Стабилизация обменного курса позволяет российскому правительству сдерживать инфляционные ожидания и поддерживать потребление, но это происходит за счет финансового подавления внутренних вкладчиков.

Ссылки

Амити, М., Э. Фархи, Г. Гопинат и О. Ицхоки (2017 г.), «Налог на корректировку границ», VoxEU.org, 19 июня.

Этей С., Аткесон А. и Кехо П.Дж. (2005 г.), «Оптимальная степень свободы действий в денежно-кредитной политике», Econometrica 73(5): 1431–1475.

Ицхоки, О и Д Мухин (2022a), «Загадка Муссы и политика оптимального обменного курса», VoxEU.org, 17 января.

Ицхоки, О и Д Мухин (2022b), «Санкции и обменный курс», Рабочий документ НБЭИ № 30009.

Лоренцони, Г. и И. Вернинг (2022 г.), «Минималистская модель рубля во время российского вторжения в Украину», рабочий документ NBER № 29929.

Пестова, А., М. Мамонов и С. Онгена (2022 г.), « Цена войны: макроэкономические последствия санкций 2022 года для России», VoxEU.org, 15 апреля.

Штурм, Дж. (2022 г.), «Простая экономика тарифа на импорт энергоносителей из России», VoxEU.org, 13 апреля.

Российский рубль: отсутствие роста вместо роста как признак фундаментальной слабости

12 марта 2021 г. 18:10 ETiShares MSCI Russia Capped ETF (ERUS)FLRU, RSX, RSXJ, RUSL7 Комментарии

Дмитрий Лифатов

87 Подписчики

Сводка

- COVID-позитивная статистика по ценам на нефть 19 и ожидаемое посткризисное восстановление на развивающихся рынках часто служат объяснением повышенного внимания трейдеров к рублю в этом году.

- Однако по сравнению с другими развивающимися экономиками у России меньше шансов на быстрое восстановление после пандемии.

- При условии отсутствия дальнейшего роста цен на нефть и сдержанных показателей наиболее значимых макроэкономических показателей в России, мы предполагаем рост пары доллар/рубль до 76.

00 и выше.

00 и выше.

00 и выше.

00 и выше.Что стоит за рублевыми ставками?

Ставки на рубль (Morgan Stanley, Goldman Sachs) в основном объясняются ростом цен на нефть, снижением числа новых случаев COVID-19 в России и потенциально ограниченным влиянием новых санкций на российскую экономику.

В то же время многие аналитики отмечают отсутствие прямого влияния роста цен на нефть на динамику курса доллар/рубль. Если в прошлом году падение цен на нефть часто служило объяснением снижения курса рубля по отношению к доллару и евро, то сейчас некоторые эксперты говорят о «развязке» цены на нефть и курса рубля:

Рубль упал до 80 рублей за доллар в прошлом году из-за токсичной смеси падения цен на нефть, экономического спада, вызванного пандемией коронавируса (COVID-19), и роста геополитической напряженности, когда стало ясно, что Байден собирается выиграть президентские выборы в США. Совсем недавно рубль оторвался от цен на нефть и застрял на уровне около 74 […]

Источник: bne IntelliNews

Точно так же ЦБ отмечает отсутствие поддержки рубля со стороны роста цен на нефть и валютных поступлений. от экспортеров на начало года:

от экспортеров на начало года:

Несмотря на продолжающийся рост цен на нефть в январе 2021 года и рост продаж валютной выручки экспортеров, рубль за месяц ослаб по отношению к доллару США на 1,8%. […] В условиях более стабильной ситуации на российском финансовом рынке нерезиденты продолжают удерживать значительную короткую позицию по рублю по валютным свопам. В отдельные дни в течение месяца эта позиция достигала рекордного за последние несколько лет уровня в 13 миллиардов долларов США».

Источник: ЦБ РФ

Старт кампании массовой вакцинации не может объяснить стремительное снижение числа новых случаев COVID-19 в России.

Ежедневно подтвержденных новых случаев заболевания COVID-19 в России на 11 марта 2021 г.

Источник: JHU

вакцина против коронавируса. Поэтому те факторы, которые обеспечили снижение числа новых случаев COVID-19, не поддаются контролю.

% населения полностью вакцинировано, по состоянию на 11. 03.2021

03.2021

Источник: JHU

По самым оптимистичным прогнозам, Россия может достичь 60% уровня вакцинации не ранее середины лета этого года. В связи с этим нельзя исключать дальнейшего роста числа случаев COVID-19, особенно весной. В ближайшие два-три месяца процент общего населения России, получившего вакцину, останется низким. В то же время распространение новых штаммов коронавируса, более заразных и менее восприимчивых к вакцинам, может помешать усилиям по вакцинации.

Новые санкции мало повлияют на экономику России. Они не затрагивают напрямую интересы российского бизнеса. В связи с этим нельзя сказать, что принятие мягких санкций поддержит рубль. Радикальные решения, направленные против суверенного долга этой страны, скорее гипотетичны. Поэтому мы не ожидаем поддержки рубля от менее жестких ограничительных мер.

Короче говоря, все эти позитивные для рубля факторы носят преимущественно психологический характер. Более того, в январе-феврале 2021 года ни цены на нефть, ни статистика по COVID-19новые случаи затронули доллар/рубль. В этом случае можно говорить только о стабилизации курса рубля.

В этом случае можно говорить только о стабилизации курса рубля.

А что сводит на нет силу рубля

Макроэкономическая ситуация в России гораздо значимее. Если рассматривать показатели, которые на данный момент являются наиболее значимыми для российской экономики, то на первое место выходят данные по инфляции.

В течение 2021 года дезинфляционные риски перестали преобладать. Проинфляционные факторы могут оказывать более длительное и сильное воздействие в условиях более быстрого восстановления спроса, а также более раннего роста инфляционных ожиданий и связанных с ними вторичных эффектов.

Источник: ЦБ РФ

Сравнение потребительской инфляции в России и на других развивающихся рынках показывает ее противоположное движение. Например, в Бразилии и Турции дезинфляционные факторы вызвали снижение инфляции потребительских цен с ноября-декабря 2020 года. В России, наоборот, мы наблюдаем рост показателей инфляции с октября прошлого года.

Индекс потребительских цен (м/м) на отдельных развивающихся рынках

Источник: FXStreet.com

Согласно последнему отчету ЦБ РФ о динамике потребительских цен, он прогнозирует, что «годовая инфляция достигнет пика в феврале-марте с последующим постепенным снижением».

Еще одним важным показателем являются темпы постпандемического восстановления, то есть показатели ВВП. Действительно, падение ВВП в России (-3,1% г/г в 2020 г.) было не таким сильным, как в других странах с развивающейся экономикой. Объяснить такую ситуацию могут такие факторы, как небольшая сфера услуг, которая существенно способствовала этому спаду, отсутствие сложных цепочек поставок в международной торговле с другими странами.

Те же самые факторы ограничивают постпандемический рост в России по сравнению с США и ЕС, а также с другими странами с формирующимся рынком.

Рост цен на нефть на фоне восстановления мировой экономики после коронавируса достиг докризисных значений в районе $64-68 за баррель, и дальнейший их дальнейший рост представляется маловероятным. Хотя влияние дополнительных нефтяных доходов (цена на нефть в бюджете РФ составляет $43,3 за баррель) может оказать поддержку рублю, более существенную роль в определении дальнейшего движения курса доллара США к рублю будут играть разные темпы восстановления экономики.

Хотя влияние дополнительных нефтяных доходов (цена на нефть в бюджете РФ составляет $43,3 за баррель) может оказать поддержку рублю, более существенную роль в определении дальнейшего движения курса доллара США к рублю будут играть разные темпы восстановления экономики.

Сырая нефть, 1W, по состоянию на 11.03.2021

Источник: TradingView.com

Таким образом, курс доллара к рублю будет зависеть не только от экономической ситуации в России. Он также не слишком полагается на среду «риск/риск» на мировом рынке. Его сопоставимые показатели с другими странами из блока EM также играют решающую роль в определении его будущего движения.

По прогнозам ЦБ РФ, рост ВВП России в 2021 году составит 3,0-4,0%. МВФ оценивает рост в 3% в 2021 году. Для сравнения, его оценки для Бразилии в этом году составляют 3,6%, Турции — 6,0%, ЮАР — 2,8%. Если сравнить изменения ВВП на различных развивающихся рынках, можно сделать вывод, что Россия и Бразилия могут пойти по сходному пути восстановления экономики.

Годовой темп роста ВВП на отдельных развивающихся рынках

Источник: TradingEconomics.com

Сочетание прогресса с вакцинацией в Соединенных Штатах, предстоящее принятие нового пакета стимулов для экономики США в размере 1,9 миллиарда долларов и быстрое восстановление международной торговли может привести к переоценке инвесторами соотношения риска и доходности в развитых странах и странах с формирующимся рынком.

Сравнение отдельных, наиболее важных, опережающих индикаторов экономического развития, например, производственного PMI, также указывает на предпочтительные экономические условия в США и странах блока EM, кроме России.

IHS Markit Производственный PMI в США, России и Бразилии

Источник: IHS Markit

Уровень промышленного производства также доказывает тот факт, что структура российской экономики помогла избежать масштабного коллапса. Однако если на других развивающихся рынках резкое падение во время пандемии (~30%) с последующим быстрым отскоком и возвратом к положительным значениям, то в России этот показатель по-прежнему находится в отрицательной области.

Промышленное производство в России, Турции и Бразилии

Источник: TradingEconomics.com

Примечание. Данные по промышленному производству в России отложены по левой оси; данные о промышленном производстве Турции и Бразилии расположены на правой оси.

Влияние

С технической точки зрения, неспособность USD/RUB пробиться ниже уровня поддержки в районе 73,00 в январе-феврале 2021 года свидетельствует о слабости трейдеров, делающих ставку на укрепление рубля. Отчет COT также показывает патовую ситуацию между продавцами и покупателями, каждый из которых снижает свою позицию по этой валюте.

Процент открытого интереса управляющих активами в рублях в 2020-2021 гг.

Источник: CFTC , вкупе с высокой инфляцией и сохраняющимися антироссийскими санкциями, может привести к росту пары USD/RUB к верхней границе существующего торгового диапазона 76.00 и ее прорыву вверх.

В качестве альтернативы, сочетание факторов, поддерживающих рубль, таких как продолжающийся рост цен на нефть, оптимистичные данные по промышленному производству и индекс деловой активности в обрабатывающей промышленности в России, может стать источником повышенного аппетита к риску и вызвать падение пары доллар/рубль ниже 73.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс