Курс доллара на дату цб: Курсы ЦБ РФ на выбранную дату, архив курсов валют ЦБ РФ, Центробанк России на заданную дату

Содержание

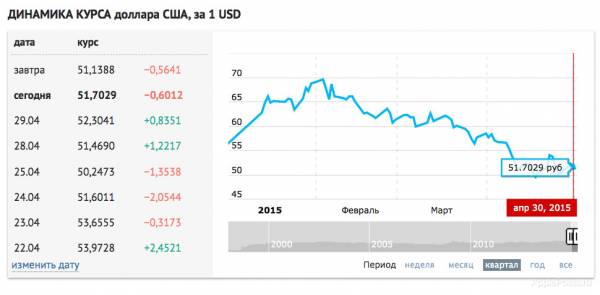

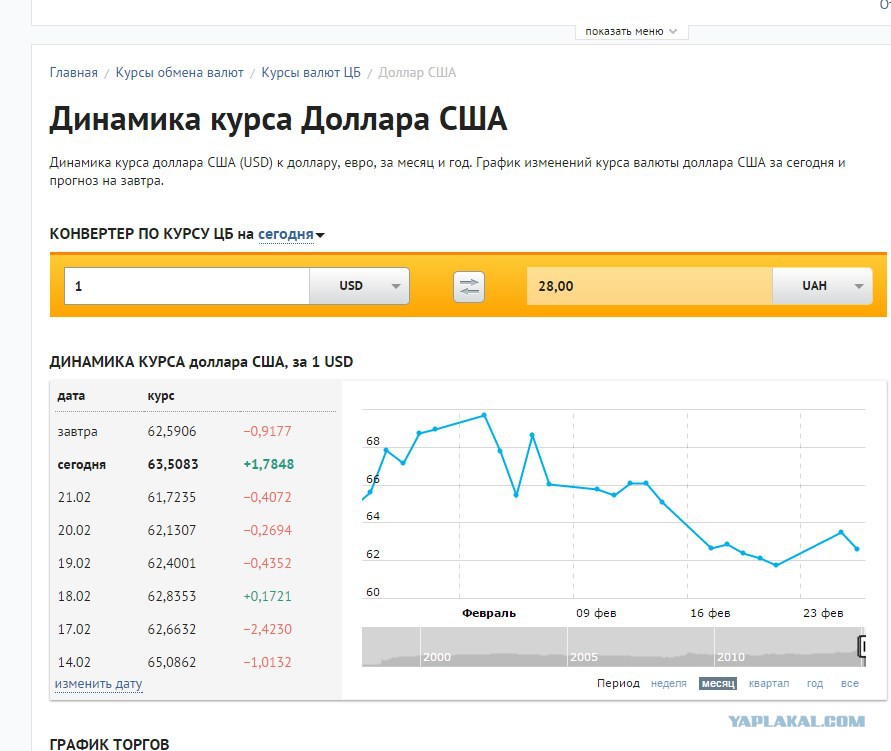

Курс доллара ЦБ РФ на 4 июля 2022 года. Курс цб доллар США на заданную дату 04.07 22

53,7676 RUB за 1 USD

- USD

- EUR

- BYN

- PLN

- Другая валюта

- курс доллара на сегодня

- курс доллара на завтра

- курс доллара на дату

Изменение курса доллара

| за день | 0,0000 | 0,00% |

| с начала недели | 0,0000 | 0,00% |

| с начала месяца | +1,2553 | +2,39% |

| за 30 дней | −8,1983 | −13,23% |

| с начала года | −20,5250 | −27,63% |

Последние значения курса доллара Центробанка РФ

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 09-07-2022 | 61,2664 | −1,8763 | −2,97% |

| 08-07-2022 | 63,1427 | +0,2317 | +0,37% |

| 07-07-2022 | 62,9110 | +4,3992 | +7,52% |

| 06-07-2022 | 58,5118 | +3,4260 | +6,22% |

| 05-07-2022 | 55,0858 | +1,3182 | +2,45% |

| 04-07-2022 | 53,7676 | 0,0000 | 0,00% |

| 03-07-2022 | 53,7676 | 0,0000 | 0,00% |

| 02-07-2022 | 53,7676 | +1,2553 | +2,39% |

| 01-07-2022 | 52,5123 | +1,3543 | +2,65% |

| 30-06-2022 | 51,1580 | −1,8119 | −3,42% |

| Валюта | Курс | |

|---|---|---|

| 1 | евро | 56,3584 |

| 1 | белорусский рубль | 20,9514 |

| 1 | злотый | 11,8839 |

| 1 | австралийский доллар | 36,7233 |

| 1 | азербайджанский манат | 31,6280 |

| 100 | армянских драмов | 13,1799 |

| 1 | болгарский лев | 28,5542 |

| 1 | бразильский реал | 10,2655 |

| 100 | венгерских форинтов | 14,1033 |

| 10 | гонконгских долларов | 68,6424 |

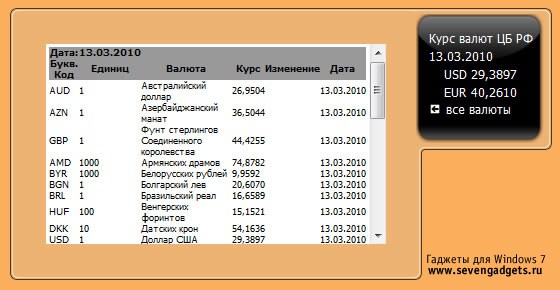

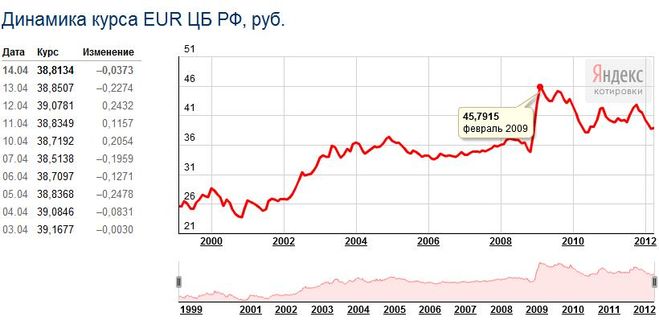

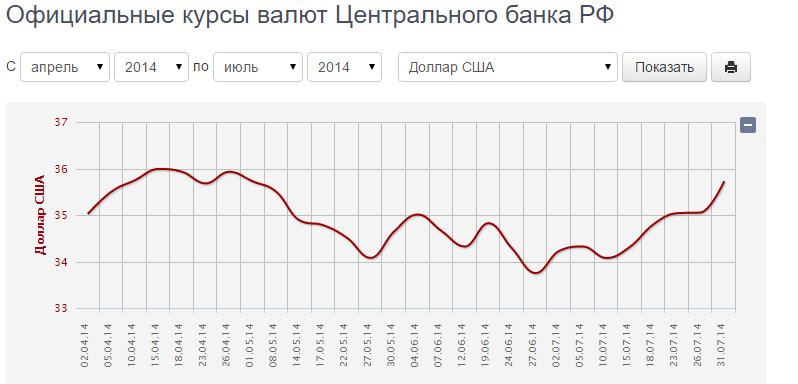

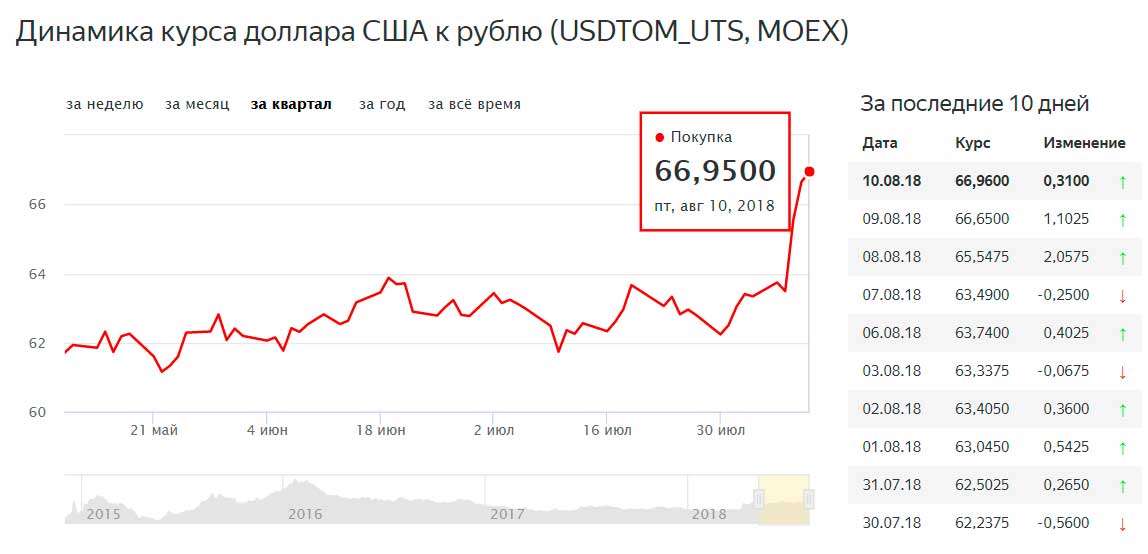

Курс цб рф доллар США на дату 2018-03-05.

Курс доллара ЦБ РФ на 5 марта 2018 года

Курс доллара ЦБ РФ на 5 марта 2018 года

56,6616 ₽за 1 доллар

- USD

- EUR

- CNY

- Выбрать валюту

- курс доллара на сегодня

- курс доллара на завтра

- архив

- конвертер

Изменение курса доллара

| за день | 0,0000 | 0,00% | |

| с начала недели | 0,0000 | 0,00% | |

| с начала месяца | ↑ | +0,2874 | +0,51% |

| за 30 дней | ↑ | +0,6208 | +1,11% |

| с начала года | ↓ | −0,9386 | −1,63% |

График курса доллара ЦБ РФ

Конвертер валют

по курсу ЦБРФ на 05-03-2018

все валюты

Таблица изменений курса доллара ЦБ

c 01. 03.2018 по 10.03.2018

03.2018 по 10.03.2018

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 10.03.2018 | 56,8011 | 0,0000 | 0,00% |

| 09.03.2018 | 56,8011 | 0,0000 | 0,00% |

08. 03.2018 03.2018 | 56,8011 | +0,2970↑ | +0,53%↑ |

| 07.03.2018 | 56,5041 | −0,5959↓ | −1,04%↓ |

06. 03.2018 03.2018 | 57,1000 | +0,4384↑ | +0,77%↑ |

| 05.03.2018 | 56,6616 | 0,0000 | 0,00% |

04. 03.2018 03.2018 | 56,6616 | 0,0000 | 0,00% |

| 03.03.2018 | 56,6616 | +0,2282↑ | +0,40%↑ |

02. 03.2018 03.2018 | 56,4334 | +0,0592↑ | +0,11%↑ |

| 01.03.2018 | 56,3742 | +0,7025↑ | +1,26%↑ |

| Валюта | Курс | |

|---|---|---|

| 10 | шведских крон | 68,6441 |

| 1 | фунт стерлингов | 77,9890 |

| 1 | азербайджанский манат | 33,2814 |

| 1000 | южнокорейских вон | 52,5374 |

| 1 | новый туркменский манат | 16,2122 |

| 100 | киргизских сомов | 83,2341 |

| 1 | бразильский реал | 17,4263 |

| 10000 | узбекских сумов | 69,3392 |

| 1 | злотый | 16,5803 |

| 1 | белорусский рубль | 28,9385 |

| 1 | новый румынский лей | 14,9168 |

| 1 | турецкая лира | 14,8917 |

| 100 | венгерских форинтов | 22,1542 |

| 10 | гривен | 21,3906 |

| 1 | австралийский доллар | 44,0091 |

| 100 | армянских драмов | 11,7800 |

| 1 | канадский доллар | 44,1324 |

| 10 | норвежских крон | 72,1326 |

| 10 | южноафриканских рэндов | 47,7516 |

| 100 | иен | 53,5604 |

Денежно-кредитная политика | CBB

Основы денежно-кредитной политики

Центральный банк Бахрейна (CBB) отвечает за разработку и реализацию денежно-кредитной политики в Королевстве Бахрейн. Бахрейн поддерживает режим фиксированного обменного курса между бахрейнским динаром и долларом США. Привязка обменного курса служит якорем для денежно-кредитной политики. Низкая инфляция и стабильная валюта являются важными долгосрочными характеристиками экономики Бахрейна, которые поддерживают стабильную деловую среду и высокий уровень инвестиций, как внутренних, так и иностранных.

Бахрейн поддерживает режим фиксированного обменного курса между бахрейнским динаром и долларом США. Привязка обменного курса служит якорем для денежно-кредитной политики. Низкая инфляция и стабильная валюта являются важными долгосрочными характеристиками экономики Бахрейна, которые поддерживают стабильную деловую среду и высокий уровень инвестиций, как внутренних, так и иностранных.

Бахрейн имеет свободную рыночную экономику без ограничений на движение капитала, обмен иностранной валюты, внешнюю торговлю или иностранные инвестиции. Королевство занимает лидирующие позиции в регионе как открытая, свободная, прозрачная и гостеприимная среда для инвесторов. Основа денежно-кредитной политики направлена на поддержку общих экономических целей Королевства.

Политика обменного курса

Бахрейн сохраняет привязку обменного курса на уровне 0,376 бахрейнского динара за доллар США. Привязка обменного курса обеспечивает основу для денежно-кредитной политики, которая способствует сдерживанию инфляции и защите внешней стоимости валюты.

ЦББ предлагает возможность обмена иностранной валюты, подразумевая, что он готов покупать и продавать доллары США по курсу, очень близкому к официальному обменному курсу. CBB предоставляет эту возможность розничным банкам, расположенным в Королевстве Бахрейн.

Средства постоянного действия

Средства постоянного действия представляют собой набор депозитных и кредитных инструментов. ЦББ предлагает следующие постоянные услуги:

Депозитные услуги

- Депозит на ночь

- Недельный депозит

- Депозит на 4 недели

- Депозит «Вакала овернайт» для исламских розничных банков

- 1-недельная депозитная линия Wakalah для исламских розничных банков

Кредитные линии

- Кредитная линия овернайт под депозиты в бахрейнских динарах в ЦББ

- Однодневное репо с государственными ценными бумагами

- 1-недельный исламский инструмент ликвидности сукук (ISLI) против правительства иджара сукук.

Механизм исламского инструмента ликвидности сукук (ISLI) основан на сделках купли-продажи, призванных помочь исламским банкам в управлении своей ликвидностью. Он включает в себя три отдельные сделки купли-продажи сукук, требующие присутствия трех сторон, а именно владельца сукук (банка, нуждающегося в ликвидности), банка-посредника (маркет-мейкера) и Центрального банка Бахрейна (ЦББ), который предлагает ликвидность. .

Постоянные услуги предоставляются розничным банкам по их усмотрению с 11:00 до 15:30.

Доступ к 1-недельному и 4-недельному депозиту BHD предоставляется только по вторникам (или, если вторник является выходным днем, в следующий рабочий день).

— Доступ к 1-недельному депозиту Wakalah BHD предоставляется только по вторникам (или, если вторник является выходным днем, на следующий рабочий день).

Процентные ставки по постоянно действующим кредитным линиям являются процентными ставками политики CBB. Ставка по депозиту на 1 неделю является ключевой процентной ставкой ЦББ.

Ставки постоянных инструментов ЦББ определяются Комитетом по денежно-кредитной политике ЦББ. Они ежедневно обновляются на веб-сайте CBB и на страницах CBB в Reuters и Bloomberg «CBOB». Процентные ставки полиса обновляются в 10:00 каждого рабочего дня.

CBB Wakalah Facility

Wakalah Facility был запущен в марте 2015 года.

Соглашение разработано на основе типового контракта Международного исламского финансового рынка (IIFM).

Wakalah — это инвестиционная возможность для исламских розничных банков, которые хотят разместить избыточную ликвидность в ЦББ на ночь и на одну неделю.

Исламские розничные банки должны подписать соглашение Wakalah, которое назначает CBB в качестве агента (Wakil) для инвестирования денежных средств от имени банка (Muwakkil). Соответственно, вакиль будет вкладывать эти средства в заранее выделенный инвестиционный портфель, и содержит международные исламские сукуки в долларах США и наличные деньги в бахрейнских динарах.

Продолжительность вакала составляет одну ночь и одну неделю и доступна для розничных исламских банков каждый вторник.

Ожидаемая норма прибыли Wakalah определяется Комитетом по денежно-кредитной политике ЦББ.

Ожидаемые нормы прибыли Wakalah ежедневно публикуются на веб-сайте CBB, а также доступны в информационных службах Reuters и Bloomberg на странице CBB (которую пользователи Reuters и Bloomberg могут найти, введя код «CBOB»).

Механизм Вакала

- CBB объявляет о предложении Wakil на своих страницах в Reuters и Bloomberg.

- Предложение будет содержать дату выпуска/погашения и ожидаемую прибыль.

- Банки, желающие принять участие, отправят в ЦББ акцепт оферты

- ЦББ инвестирует часть полученных средств в портфель, содержащий сукук, соответствующий шариату, а другая часть будет храниться в наличных деньгах.

В дату погашения ЦББ вернет средства банкам плюс заработанную прибыль за вычетом комиссии за транзакцию.

Резервные требования

Все розничные банки, работающие в Королевстве Бахрейн, обязаны поддерживать резервы, депонированные в ЦББ, в размере 5% от стоимости небанковских депозитов, выраженных в бахрейнских динарах. ЦББ время от времени определяет размер и форму резервов через свой Комитет по денежно-кредитной политике. Резервы не вознаграждаются. Обязательные резервы хранятся на специальных резервных счетах в ЦББ и не могут быть использованы для других целей. Система резервных требований способствует корректировке структурной ситуации с ликвидностью ЦББ по отношению к банковскому сектору.

Резервные требования каждого розничного банка рассчитываются ЦББ ежемесячно на основе данных, предоставленных банками на конец предыдущего месяца. ЦББ управляет необходимыми переводами средств между клиринговым счетом и резервным счетом розничных банков, чтобы обеспечить постоянное соблюдение 5-процентного требования.

Механизм валютного свопа

Центральный банк Бахрейна («ЦББ») впервые ввел механизм валютного свопа в 2008 году для обеспечения бесперебойного и эффективного функционирования денежного рынка в Бахрейне. CBB предлагает эту услугу всем лицензированным розничным банкам, имеющим счета BHD в CBB. Механизм позволяет правомочным контрагентам предлагать доллары США за бахрейнские динары по запросу контрагентов во все рабочие дни. CBB в настоящее время предлагает различные сроки: одна неделя, один месяц, три месяца, шесть месяцев и один год. Обновления об изменениях в пунктах обмена доступны на страницах CBB как в Bloomberg, так и в Reuters.

CBB предлагает эту услугу всем лицензированным розничным банкам, имеющим счета BHD в CBB. Механизм позволяет правомочным контрагентам предлагать доллары США за бахрейнские динары по запросу контрагентов во все рабочие дни. CBB в настоящее время предлагает различные сроки: одна неделя, один месяц, три месяца, шесть месяцев и один год. Обновления об изменениях в пунктах обмена доступны на страницах CBB как в Bloomberg, так и в Reuters.

Валютные интервенции с плавающими обменными курсами

10.5 Валютные интервенции с плавающим обменным курсом

Цели обучения

- Узнать, как центральный банк страны может вмешаться, чтобы повлиять на стоимость валюты страны в системе плавающего обменного курса.

- Изучите механизм и цель стерилизованной интервенции центрального банка на рынке Forex.

В системе чистого плавающего обменного курса обменный курс определяется как курс, который уравнивает спрос на валюту на частном рынке с предложением на частном рынке. Центральный банк не играет необходимой роли в определении чисто плавающего обменного курса. Тем не менее иногда центральные банки желают или подвергаются давлению со стороны внешних групп, чтобы они предприняли действия (т. е. вмешались) для повышения или понижения обменного курса в системе плавающего обменного курса. Когда центральные банки вмешиваются на полурегулярной основе, систему иногда называют «грязным плавающим курсом». Причин таких вмешательств несколько.

Центральный банк не играет необходимой роли в определении чисто плавающего обменного курса. Тем не менее иногда центральные банки желают или подвергаются давлению со стороны внешних групп, чтобы они предприняли действия (т. е. вмешались) для повышения или понижения обменного курса в системе плавающего обменного курса. Когда центральные банки вмешиваются на полурегулярной основе, систему иногда называют «грязным плавающим курсом». Причин таких вмешательств несколько.

Первая причина, по которой центральные банки вмешиваются, заключается в том, чтобы стабилизировать колебания обменного курса. Принимать решения в области международной торговли и инвестиций гораздо труднее, если обменный курс быстро меняется. Хорошие или плохие торговые сделки или международные инвестиции часто зависят от значения обменного курса, который будет преобладать в какой-то момент в будущем. (См. главу 4 «Рынки иностранной валюты и нормы прибыли», раздел 4.3 «Расчет нормы прибыли на международные инвестиции» для обсуждения того, как будущие обменные курсы влияют на прибыль на международные инвестиции. ) Если обменный курс изменяется быстро, вверх или вниз , трейдеры и инвесторы станут более неуверенными в прибыльности сделок и инвестиций и, вероятно, сократят свою международную деятельность. Как следствие, международные трейдеры и инвесторы, как правило, предпочитают более стабильные обменные курсы и часто оказывают давление на правительства и центральные банки, чтобы они вмешивались в валютный рынок (Форекс) всякий раз, когда обменный курс меняется слишком быстро.

) Если обменный курс изменяется быстро, вверх или вниз , трейдеры и инвесторы станут более неуверенными в прибыльности сделок и инвестиций и, вероятно, сократят свою международную деятельность. Как следствие, международные трейдеры и инвесторы, как правило, предпочитают более стабильные обменные курсы и часто оказывают давление на правительства и центральные банки, чтобы они вмешивались в валютный рынок (Форекс) всякий раз, когда обменный курс меняется слишком быстро.

Вторая причина, по которой центральные банки вмешиваются, состоит в том, чтобы обратить вспять рост дефицита торгового баланса страны. Дефицит торгового баланса (или дефицит счета текущих операций) может быстро вырасти, если обменный курс страны значительно укрепится. Более высокая стоимость валюты сделает иностранные товары и услуги (ТиУ) относительно более дешевыми, стимулируя импорт, в то время как отечественные товары будут казаться иностранцам относительно более дорогими, что сократит экспорт. Это означает, что рост стоимости валюты может привести к увеличению торгового дефицита. Если этот торговый дефицит рассматривается как проблема для экономики, центральный банк может быть вынужден вмешаться, чтобы снизить стоимость валюты на рынке Forex и тем самым обратить вспять растущий торговый дефицит.

Если этот торговый дефицит рассматривается как проблема для экономики, центральный банк может быть вынужден вмешаться, чтобы снизить стоимость валюты на рынке Forex и тем самым обратить вспять растущий торговый дефицит.

Центробанки могут использовать два метода воздействия на обменный курс. Косвенный метод заключается в изменении внутренней денежной массы. Прямой метод заключается в прямом вмешательстве на валютном рынке путем покупки или продажи валюты.

Косвенное валютное вмешательство

Центральный банк может использовать косвенный метод повышения или понижения обменного курса за счет изменения внутренней денежной массы. Как было показано в главе 10 «Эффекты политики при плавающих обменных курсах», раздел 10.2 «Денежно-денежная политика при плавающих обменных курсах», увеличение внутренней денежной массы США приведет к увеличению E $/£ или обесценивание доллара. Точно так же уменьшение денежной массы вызовет укрепление доллара.

Несмотря на относительно быструю корректировку рынков активов, этот тип интервенций должен охватывать не только операции на открытом рынке, но и изменения внутренней денежной массы, внутренних процентных ставок и обменных курсов в связи с новыми нормами доходности. Таким образом, этот метод может занять несколько недель или более, прежде чем эффект на обменные курсы будет реализован.

Таким образом, этот метод может занять несколько недель или более, прежде чем эффект на обменные курсы будет реализован.

Вторая проблема этого метода заключается в том, что для воздействия на обменный курс центральный банк должен изменить внутреннюю процентную ставку. В большинстве случаев центральные банки используют процентные ставки для поддержания стабильности на внутренних рынках. Если внутренняя экономика быстро растет и инфляция начинает расти, центральный банк может снизить денежную массу, чтобы повысить процентные ставки и помочь замедлить экономику. Если экономика растет слишком медленно, центральный банк может увеличить денежную массу, чтобы снизить процентные ставки и помочь стимулировать внутреннюю экспансию. Таким образом, чтобы изменить обменный курс с помощью косвенного метода, центральному банку может потребоваться изменить процентные ставки по сравнению с тем, что он считает приемлемым для внутренних проблем в данный момент. (Ниже мы обсудим метод, который используют центральные банки, чтобы избежать этой дилеммы. )

)

Прямая валютная интервенция

Самый очевидный и прямой способ интервенции центральных банков и влияния на обменный курс — это прямой выход на частный рынок Форекс путем покупки или продажи национальной валюты. Возможны две транзакции.

Во-первых, центральный банк может продать национальную валюту (допустим, доллары) в обмен на иностранную валюту (скажем, фунты стерлингов). Эта транзакция повысит предложение долларов на Forex (а также повысит спрос на фунты стерлингов), что приведет к снижению стоимости доллара и, следовательно, обесцениванию доллара. Конечно, когда доллар обесценивается, фунт растет в цене по отношению к доллару. Поскольку центральный банк является конечным источником всех долларов (он может эффективно печатать неограниченное количество), он может наводнить рынок Форекс столько долларов, сколько пожелает. Таким образом, возможности центрального банка по снижению стоимости доллара путем прямого вмешательства на рынке Форекс практически безграничны.

Если вместо этого центральный банк захочет повысить стоимость доллара, ему придется отменить транзакцию, описанную выше. Вместо того, чтобы продавать доллары, ему нужно будет покупать доллары в обмен на фунты. Повышенный спрос на доллары на Forex со стороны центрального банка повысит стоимость доллара, что приведет к его укреплению. В то же время увеличение предложения фунтов стерлингов на Форексе объясняет, почему фунт будет обесцениваться по отношению к доллару.

Однако возможности центрального банка повышать стоимость своей валюты посредством прямых валютных интервенций ограничены. Чтобы Федеральный резервный банк США (или ФРС) мог покупать доллары в обмен на фунты, он должен иметь запас валюты в фунтах стерлингов (или других активов в фунтах стерлингов), доступных для обмена. Такие авуары иностранных активов центральным банком называются валютными резервами. Холдинги иностранных активов центральным банком страны. Обычно хранится в форме иностранных государственных казначейских облигаций. Валютные резервы обычно накапливаются с течением времени и хранятся на случай, если желательна интервенция. В конце концов, степень, в которой ФРС может повысить стоимость доллара по отношению к фунту посредством прямой интервенции на рынке Форекс, будет зависеть от размера ее валютных резервов, номинированных в фунтах стерлингов.

Валютные резервы обычно накапливаются с течением времени и хранятся на случай, если желательна интервенция. В конце концов, степень, в которой ФРС может повысить стоимость доллара по отношению к фунту посредством прямой интервенции на рынке Форекс, будет зависеть от размера ее валютных резервов, номинированных в фунтах стерлингов.

Косвенный эффект прямого вмешательства Forex

Существует вторичный косвенный эффект, который возникает, когда центральный банк вмешивается в рынок Forex. Предположим, ФРС продает доллары в обмен на фунты на частном Форексе. Эта транзакция включает покупку иностранных активов (фунтов стерлингов) в обмен на валюту США. Поскольку ФРС является конечным источником долларовой валюты, эти доллары, используемые в транзакции, войдут в обращение в экономике точно так же, как новые доллары поступают, когда ФРС покупает казначейские векселя на открытом рынке. Единственная разница заключается в том, что при операции на открытом рынке ФРС покупает внутренний актив, а при интервенции на рынке Форекс — иностранный актив. Но оба они все равно являются активами, и оба оплачиваются вновь созданными деньгами. Таким образом, когда ФРС покупает фунты и продает доллары на Forex, денежная масса США будет увеличиваться.

Но оба они все равно являются активами, и оба оплачиваются вновь созданными деньгами. Таким образом, когда ФРС покупает фунты и продает доллары на Forex, денежная масса США будет увеличиваться.

Увеличение денежной массы в США снизит процентные ставки в США, уменьшит норму прибыли на активы США с точки зрения международных инвесторов и приведет к обесцениванию доллара. Направление этого косвенного эффекта такое же, как и у прямого эффекта.

Напротив, если бы ФРС покупала доллары и продавала фунты на Forex, денежная масса США уменьшалась. Снижение денежной массы в США повысит процентные ставки в США, повысит норму прибыли на активы США с точки зрения международных инвесторов и приведет к укреплению доллара.

Единственная разница между прямым и косвенным эффектом заключается во времени и устойчивости. Прямой эффект наступит сразу после интервенции центрального банка, поскольку ФРС будет влиять на сегодняшнее предложение долларов или фунтов на Форекс. Косвенный эффект, действующий через денежную массу и процентные ставки, может занять несколько дней или недель. Устойчивость прямых и косвенных эффектов обсуждается далее, когда мы вводим идею стерилизованной интервенции на рынке Форекс.

Устойчивость прямых и косвенных эффектов обсуждается далее, когда мы вводим идею стерилизованной интервенции на рынке Форекс.

Стерилизованные валютные интервенции

Во многих случаях центральный банк либо хочет, либо подвергается давлению с целью повлиять на значение обменного курса путем прямых интервенций на валютном рынке. Однако, как показано выше, прямые валютные интервенции изменят внутреннюю денежную массу. Изменение денежной массы повлияет на среднюю процентную ставку в краткосрочной перспективе и на уровень цен и, следовательно, на уровень инфляции в долгосрочной перспективе. Поскольку центральным банкам, как правило, поручено поддерживать стабильность внутренних цен или помогать в поддержании соответствующих процентных ставок, низкого уровня безработицы и роста ВВП, валютные интервенции часто будут мешать достижению одной или нескольких других их целей.

Например, если центральный банк считает, что текущие процентные ставки следует медленно повышать в течение следующих нескольких месяцев, чтобы замедлить рост экономики и предотвратить новый всплеск инфляции, тогда валютная интервенция для снижения стоимости национальной валюты будет привести к увеличению денежной массы и снижению процентных ставок, что прямо противоположно тому, чего хочет добиться центральный банк. Конфликты, подобные этому, типичны и обычно приводят к тому, что центральный банк предпочитает стерилизовать свои интервенции на рынке Форекс.

Конфликты, подобные этому, типичны и обычно приводят к тому, что центральный банк предпочитает стерилизовать свои интервенции на рынке Форекс.

Предполагаемая цель стерилизованной интервенции состоит в том, чтобы вызвать изменение обменного курса, в то же время не влияя на денежную массу и, следовательно, на процентные ставки. Как мы увидим, намеченная цель вряд ли будет реализована на практике.

Стерилизованная валютная интервенция имеет место, когда центральный банк противодействует прямому вмешательству на Форекс одновременной компенсационной операцией на внутреннем рынке облигаций. Например, предположим, что ФРС США решает вмешаться, чтобы снизить стоимость доллара США. Это потребует от ФРС продавать доллары и покупать иностранную валюту на Forex. Стерилизация в данном случае включает операцию ФРС на открытом рынке, при которой она продает казначейские облигации (казначейские облигации) в то же время и по той же цене, что и продажа долларов на рынке Форекс. Например, если ФРС вмешается и продаст 10 миллионов долларов на Forex, стерилизация означает, что она одновременно продаст казначейские облигации на 10 миллионов долларов на внутреннем открытом рынке.

Рассмотрим эффекты стерилизованной интервенции Форекс со стороны ФРС США, показанные на прилагаемой диаграмме AA-DD, рис. 10.5 «Стерилизация в модели AA-DD». Предположим, что экономика изначально находится в равновесии в точке F с ВВП ( Y 1 ) и обменным курсом ( E $/£ 1 ). Теперь предположим, что ФРС вмешивается в валютный рынок, продавая доллары и покупая британские фунты. Прямое влияние на обменный курс не представлено на диаграмме AA-DD. Единственный способ, с помощью которого это может иметь эффект, — это увеличение денежной массы, что сдвинет кривую АА вверх с АА — А ‘ А ‘. Однако стерилизация означает, что ФРС одновременно проведет компенсационную операцию на открытом рынке, в данном случае продав казначейские облигации, равные по стоимости продажам на рынке Форекс. Продажа казначейских облигаций снизит денежную массу США, что вызовет немедленный сдвиг кривой AA назад с A ′ A ′ до AA . На самом деле, поскольку эти два действия происходят в один и тот же день или, по крайней мере, в течение одной недели, кривая АА на самом деле вообще не смещается. Вместо этого стерилизованная валютная интервенция поддерживает денежную массу США и, таким образом, достигает цели ФРС по поддержанию процентных ставок.

На самом деле, поскольку эти два действия происходят в один и тот же день или, по крайней мере, в течение одной недели, кривая АА на самом деле вообще не смещается. Вместо этого стерилизованная валютная интервенция поддерживает денежную массу США и, таким образом, достигает цели ФРС по поддержанию процентных ставок.

Рисунок 10.5 Стерилизация в модели AA-DD

Однако, поскольку кривые AA или DD не смещаются, равновесие в экономике никогда не сдвинется с точки F . Это означает, что стерилизованная интервенция Форекс не только не повлияет на ВНП, но и не повлияет на обменный курс. Это говорит о невозможности достижения общей цели ФРС по снижению стоимости доллара при сохранении процентных ставок.

Эмпирические исследования эффектов стерилизованных валютных интервенций, как правило, подтверждают результаты этой простой модели. Другими словами, стерилизация в реальном мире, как правило, была неэффективной для достижения какого-либо длительного воздействия на стоимость валюты страны.

Тем не менее, есть несколько причин, по которым стерилизованные вмешательства могут быть несколько эффективными. Временные эффекты, безусловно, возможны. Если центральный банк произведет существенное вмешательство на рынке Forex в течение короткого периода времени, это, безусловно, изменит предложение или спрос на валюту и немедленно повлияет на обменный курс в эти дни.

Более длительный эффект может быть получен, если интервенция заставит инвесторов изменить свои ожидания относительно будущего. Это может произойти, если инвесторы не уверены, стерилизует ли центральный банк свои интервенции. Знание того, что происходит стерилизация, потребует тщательного наблюдения за несколькими рынками, если только ФРС не объявит о своей политике. Однако вместо того, чтобы объявлять о стерилизованной интервенции, центральный банк, желающий повлиять на ожидания, должен объявить о валютной интервенции, скрывая компенсирующую операцию на открытом рынке. Таким образом, инвесторы могут быть введены в заблуждение, думая, что интервенция Forex снизит будущую стоимость доллара и, таким образом, может скорректировать их ожидания.

Если инвесторов обмануть, они поднимут E $/£ e в ожидании будущего обесценивания доллара. Увеличение E $/£ e сместит кривую AA вверх, что приведет к увеличению ВНП и обесцениванию доллара. Таким образом, стерилизованные интервенции могут оказывать более продолжительное воздействие на обменный курс. Однако величина изменения обменного курса в этом случае — если оно произойдет — наверняка будет меньше, чем при нестерилизованной интервенции.

Ключевые выводы

- Если центральный банк продает национальную валюту в обмен на иностранную валюту на Forex, это приведет к прямому снижению стоимости национальной валюты или ее обесцениванию.

- Если ФРС продаст доллары на Forex, произойдет увеличение денежной массы в США, что снизит процентные ставки в США, снизит норму прибыли на активы в США и приведет к обесцениванию доллара.

- Стерилизованная валютная интервенция имеет место, когда центральный банк противодействует прямому вмешательству на валютном рынке одновременной компенсационной операцией на внутреннем рынке облигаций.

- Предполагаемая цель стерилизованной интервенции состоит в том, чтобы вызвать изменение обменного курса, в то же время не влияя на процентные ставки.

Упражнение

Опасные вопросы . Как в популярном телевизионном игровом шоу, вам дается ответ на вопрос, и вы должны ответить вопросом. Например, если ответ — «налог на импорт», то правильный вопрос — «Что такое тариф?»

- Из купить национальную валюту или продать национальную валюту на валютном рынке, это одна вещь, которую может сделать центральный банк, чтобы вызвать обесценивание национальной валюты.

- Из купить иностранную валюту или продать иностранную валюту на валютном рынке, это одна из вещей, которую может сделать центральный банк, чтобы вызвать укрепление национальной валюты.

- из увеличить , уменьшить или оставить прежним , это то, что центральный банк может сделать с внутренней денежной массой, чтобы вызвать укрепление национальной валюты.

- Из увеличить , уменьшить или оставить то же самое , это одна вещь, которую центральный банк может сделать с внутренней денежной массой, чтобы вызвать обесценивание национальной валюты.

- Термин, используемый для описания операции центрального банка на внутреннем рынке облигаций, направленной на компенсацию интервенции центрального банка на валютном рынке.

- Из увеличение , уменьшение или останется прежним , это влияние на равновесный ВНП в краткосрочном периоде, если центральный банк стерилизует продажу валютных резервов на валютном рынке в модели AA-DD с плавающие обменные курсы.

- Из увеличить , уменьшить или оставить без изменений , это эффект на стоимость национальной валюты в краткосрочной перспективе, если центральный банк стерилизует покупку валютных резервов на валютном рынке в AA-DD модель с плавающими курсами.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс