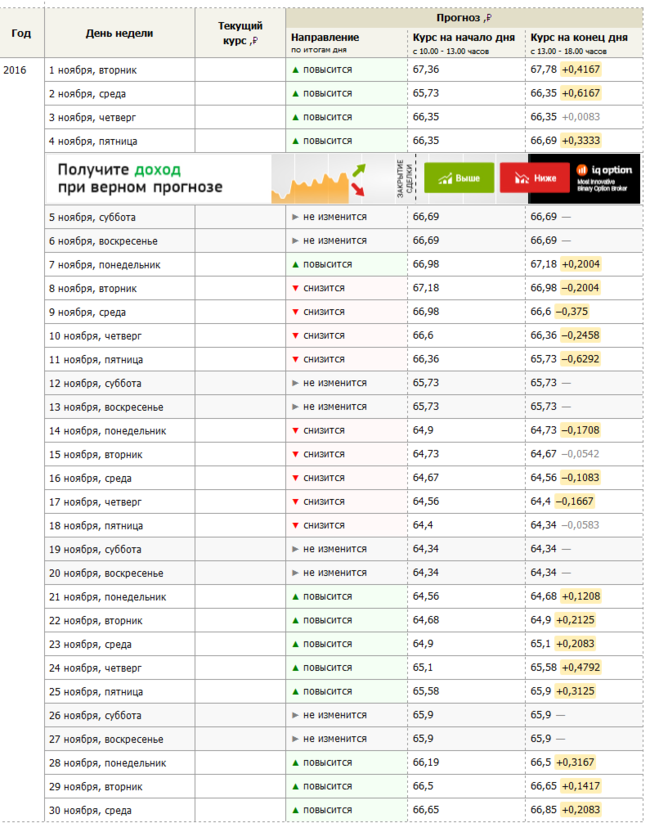

Курс доллара на месяц вперед: ПРОГНОЗ КУРСА ДОЛЛАРА США (USD) НА ЗАВТРА, НЕДЕЛЮ, МЕСЯЦ И 2022, 2023

Содержание

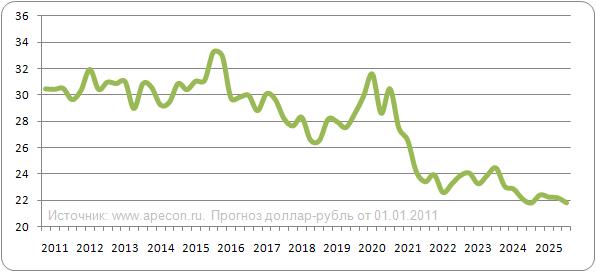

Прогноз курса доллара на 2022 год: стоит ли ждать падения до ₽66

Рубль силен фундаментально, однако все могут перевернуть геополитика и новые штаммы COVID. Эксперты позитивно оценивают перспективы российской валюты, но допускают ее обвал к доллару в случае новых «черных лебедей»

Фото: Сергей Карпухин / ТАСС

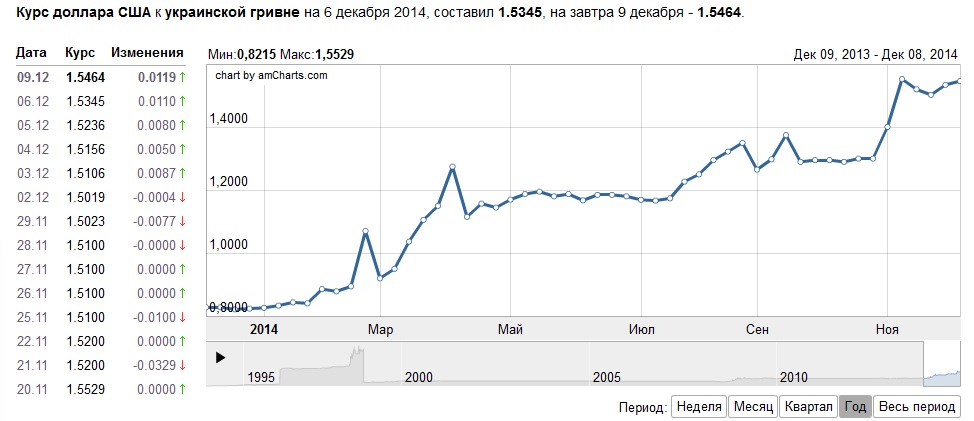

В начале прошлого месяца рубль укрепился — однако затем начал терять позиции, почти достигнув уровня ₽76 за доллар 26 ноября. Это происходило на фоне обострения геополитической ситуации, а также появления нового штамма коронавируса «омикрон», обрушившего цены на нефть.

Что будет с курсом доллара в следующем году? Мы опросили экспертов валютного рынка, чтобы выяснить, чего ждать от пары доллар-рубль в 2022-м.

Что окажет наибольшее влияние на курс доллара

www.adv.rbc.ru

Монетарная политика развитых стран станет одним из важных факторов влияния на российскую валюту. В ноябре Федрезерв США сохранил процентную ставку на уровне 0–0,25% годовых и объявил о сворачивании антикризисной программы выкупа активов. Ожидается, что в 2022 году центробанки перейдут к дальнейшему ужесточению кредитно-денежной политики. Это может спровоцировать отток капитала с развивающихся рынков и оказать давление на рубль.

Ожидается, что в 2022 году центробанки перейдут к дальнейшему ужесточению кредитно-денежной политики. Это может спровоцировать отток капитала с развивающихся рынков и оказать давление на рубль.

Денежно-кредитная политика ЦБ России уже достаточно жесткая —

ключевая ставка

с начала года выросла на 3,25 п.п., до 7,5%. Последнее повышение состоялось 22 октября на 0,75 п.п. Это обусловлено ростом инфляции: в сентябре она составила 7,4%, а к середине октября выросла до 7,8%.

Эксперты предсказывают еще один подъем ставки до конца года вследствие высокой инфляции в стране. Рост ставки до 8,5% допустила и глава ЦБ Эльвира Набиуллина. Последнее заседание по ставке в 2021 году состоится 17 декабря.

Глава Центробанка РФ Эльвира Набиуллина

(Фото: Shutterstock)

Если ставка ЦБ достигнет 8,5%, это может сделать привлекательным российский долговой рынок. Если же инфляция, как предполагает ЦБ, начнет замедляться, то это лишь усилит реальную доходность российской валюты. В ожидании снижения ставки регулятора нерезиденты будут открывать позиции в ОФЗ, что параллельно будет способствовать снижению курса доллара к рублю, уверен ведущий аналитик отдела глобальных исследований «Открытие

Если же инфляция, как предполагает ЦБ, начнет замедляться, то это лишь усилит реальную доходность российской валюты. В ожидании снижения ставки регулятора нерезиденты будут открывать позиции в ОФЗ, что параллельно будет способствовать снижению курса доллара к рублю, уверен ведущий аналитик отдела глобальных исследований «Открытие

Инвестиции

» Андрей Кочетков

По мнению начальника дилингового центра Металлинвестбанка Сергея Романчука, в течение 2022 года станет ясно, что перспектива снижения инфляции будет явной, а ставка задрана слишком высоко и далека от долгосрочных значений. Это может способствовать быстрому укреплению рубля, считает эксперт.

Глава ЦБ Эльвира Набиуллина говорила, что, скорее всего, уже к концу 2022 года удастся вернуть инфляцию к цели в 4%. Романчук указывает, что это означает понижение ставки на несколько процентов — но до тех пор ставка останется высокой и будет привлекать инвесторов в рубль. Инвестиционный стратег «ВТБ Мои Инвестиции» Григорий Жирнов также ожидает заметного снижения инфляции в 2022 году (ближе к 4,5%) и снижения ставки в третьем-четвертом кварталах. Это, вероятно, приведет к увеличению спроса нерезидентов на ОФЗ и снижению курса доллара к рублю, как это было в 2019 году, резюмировал эксперт.

Это, вероятно, приведет к увеличению спроса нерезидентов на ОФЗ и снижению курса доллара к рублю, как это было в 2019 году, резюмировал эксперт.

Власти России в 2022 году также планируют инвестировать деньги из Фонда национального благосостояния. Предполагается, что в ближайшие три года можно будет потратить до ₽2,5 трлн из ФНБ. По словам министра финансов Антона Силуанова, такого объема инвестирования средств ФНБ не было в современной истории.

По мнению главного экономиста Bank of America Securities по России и СНГ Владимира Осаковского, трата средств ФНБ — важный фактор для рубля, потому что он напрямую начнет сокращать ежедневные покупки валюты ЦБ и Минфином. Само по себе это может оказать довольно существенную поддержку рублю — однако неясно насколько, так как неизвестно, сколько именно денег будет тратиться, заключил эксперт.

Пандемия — важный фактор, но новые штаммы не так опасны, как кажутся

Фактор, от которого зависит монетарная политика, — пандемия. Если ситуация с ней будет развиваться негативно, то это может спровоцировать всплеск инфляции и слабый экономический рост, считает управляющий директор Газпромбанка по направлению Private Banking Егор Сусин.

Развитие ситуации с пандемией COVID-19 определяет готовность инвесторов вкладываться в рисковые активы

(Фото: Shutterstock)

То, насколько быстро удастся перейти к нормальному функционированию экономики, восстановлению полноценного авиасообщения и цепочек поставок товаров — ключевые вопросы, определяющие желание инвестировать в рисковые активы, к которым относится рубль. Новые волны коронавируса способны негативно сказаться на настроениях рынков и взвинтить курс доллара.

В то же время риски новых штаммов с каждым разом воспринимаются рынками все более спокойно. Существующие технологии создания вакцин позволяют относительно оперативно реагировать на новые угрозы, поэтому проблема пандемии будет постепенно отходить на второй план, считает ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Андрей Кочетков.

Курс доллара почти не зависит от цен на нефть, но цены на газ могут помочь рублю укрепиться

Зависимость курса доллара от нефтяных котировок заметно снизилась в последние годы благодаря действию бюджетного правила. Согласно ему, на дополнительные нефтегазовые доходы, поступающие в бюджет после превышения фактической цены на нефть Urals планки отсечения, Минфин увеличивает покупки валюты. В 2021 году эта планка установлена на отметке $43,3, в 2022-м она должна составить $44,2.

Согласно ему, на дополнительные нефтегазовые доходы, поступающие в бюджет после превышения фактической цены на нефть Urals планки отсечения, Минфин увеличивает покупки валюты. В 2021 году эта планка установлена на отметке $43,3, в 2022-м она должна составить $44,2.

По оценкам Григория Жирнова, через покупки/продажи валюты Минфин «стерилизует» около 2/3 дополнительных доходов от экспорта нефти. При этом сохранение цен на газ на повышенном уровне может привести к притоку дополнительной валютной выручки через счет текущих операций и оказать более заметное влияние на российскую валюту, считает он.

В 2022-м курс доллара вряд ли будет зависеть от цен на нефть

(Фото: Shutterstock)

По мнению Сергея Романчука, Россия получила определенную выгоду благодаря востребованности энергоресурсов по мере восстановления экономики — особенно важную роль сыграли цены на газ. В 2021 году цены на европейском спотовом рынке выросли в разы — с $250 до $2000 за 1 тыс. кубометров в октябре, после чего снизились, однако продолжают удерживаться на уровне выше $1000 за 1 тыс. кубометров.

В 2021 году цены на европейском спотовом рынке выросли в разы — с $250 до $2000 за 1 тыс. кубометров в октябре, после чего снизились, однако продолжают удерживаться на уровне выше $1000 за 1 тыс. кубометров.

«Мы можем констатировать, что рубль практически отвязался от нефти и больше зависит от вторичных эффектов — например, от цен на газ, которые бюджетным правилом напрямую не покрываются в той мере, как покрываются нефтяные доходы, и могут оказывать большое влияние на баланс спроса и предложения на валюту», — считает эксперт.

По прогнозам SberCIB, экспорт газа за рубеж в 2022 году может достичь $80 млрд, а средняя цена газа «Газпрома» для Европы составит $375 за тыс. куб. м. Дополнительные доходы от экспорта газа абсорбируются в соответствии с бюджетным правилом лишь на 30%. Согласно расчетам SberCIB, в 2022 году дополнительный приток валюты на рынок составит $21 млрд, а положительное сальдо счета текущих операций может составить $73 млрд. Все это должно способствовать укреплению рубля.

Эксперты допускают снижение курса доллара ниже ₽66. Но геополитика и пандемия способны обвалить рубль

Егор Сусин, управляющий директор Газпромбанка по направлению Private Banking: «Базовый прогноз на 2022 год по рублю — в среднем ₽73–74 за доллар. Не вижу большого негатива для рубля, потому что мы уже находимся в цикле ужесточения денежно-кредитной политики. Широкий диапазон, в котором мы находимся (₽70–80 за доллар), сохранится даже при негативном развитии событий. При этом у рубля есть факторы поддержки: у населения, компаний и государства сильно выросли валютные сбережения — поэтому в случае негативных процессов мы можем увидеть возврат этой валюты на рынок, то есть сработает стабилизирующий эффект».

Сергей Романчук, начальник дилингового центра Металлинвестбанка: «В базовом сценарии — ₽70 за доллар. Самый плохой сценарий — если «омикрон» запустит пандемию заново, то возможен выход в доллар по всему миру и жесткий обвал фондового рынка. Но думаю, все это будет смягчено в силу опыта 2020-го, когда реакция была слишком велика. Даже в такой ситуации максимум — ₽80 за доллар, вряд ли пики обвала рубля, которые мы видели в 2020-м, удастся преодолеть.

Но думаю, все это будет смягчено в силу опыта 2020-го, когда реакция была слишком велика. Даже в такой ситуации максимум — ₽80 за доллар, вряд ли пики обвала рубля, которые мы видели в 2020-м, удастся преодолеть.

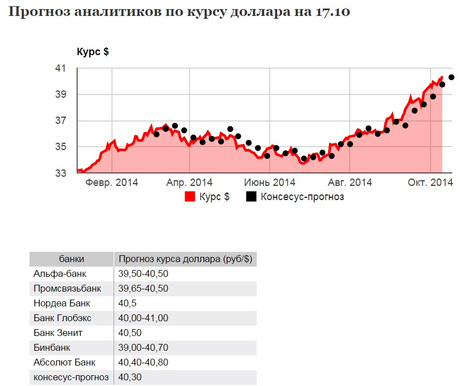

Прогнозы экспертов по курсу доллара на 2022 год колеблются от ₽60 до ₽80

(Фото: Семен Лиходеев / ТАСС)

Дмитрий Полевой, директор по инвестициям «Локо-Инвеста»: «Полагаем, что рубль останется в пределах ₽70–75 за доллар, но рассчитываем, что он вернется ближе к нижней границе этого диапазона. Влияние нефти срезается бюджетным правилом, а вот со стороны газа позитивное влияние будет ощущаться, что хорошо для рубля. Резкий обвал сырьевых цен, растущие шансы на возврат жестких ограничений из-за вируса и выход инвесторов из активов развивающихся рынков, геополитика — все это способно сохранить негативное влияние на рубль. Но пока все это не выглядит как базовый сценарий».

Но пока все это не выглядит как базовый сценарий».

Владимир Осаковский, главный экономист Bank of America Securities по России и СНГ: «Сохраняем таргет на уровне ₽68 за доллар на конец 2022 года. Мы ждем роста нефти на фоне восстановительных процессов в экономике. Риски для российской валюты — глобальная инфляция и повышение ставок мировым ЦБ. Однако рынки уже заложили в цены какую-то часть ужесточения денежно-кредитной политики в других странах».

Григорий Жирнов, инвестиционный стратег «ВТБ Мои Инвестиции»: «Наш прогноз на конец 2022 года остается на уровне ₽70 за доллар, однако и более крепкие уровни достижимы, особенно если цены на газ останутся на высоком уровне. Волатильность при этом может сохраниться — если «омикрон» приведет к ужесточению ограничений в мире, то рубль окажется под давлением вместе с другими валютами развивающихся стран».

Максим Бирюков, старший аналитик УК «Альфа-Капитал»: «С большой вероятностью курс рубля в 2022 году будет в диапазоне ₽70–75 за доллар. Учитывая сильные макропоказатели России, при благоприятных условиях на сырьевых рынках курс может уйти ниже. Фундаментально рублевые активы — одни из самых привлекательных среди как большинства развивающихся рынков, так и развитых. В случае обострения геополитических рисков и возвращения санкционной риторики не исключаем краткосрочных периодов с более высокими значениями».

Учитывая сильные макропоказатели России, при благоприятных условиях на сырьевых рынках курс может уйти ниже. Фундаментально рублевые активы — одни из самых привлекательных среди как большинства развивающихся рынков, так и развитых. В случае обострения геополитических рисков и возвращения санкционной риторики не исключаем краткосрочных периодов с более высокими значениями».

Андрей Кочетков, ведущий аналитик отдела глобальных исследований «Открытие Инвестиции»: «В 2022 году ждем преимущественно укрепления рубля. Одними из главных факторов станут политика ЦБ РФ и динамика инфляции. Диапазон на предстоящий год может быть в пользу российской валюты от ₽66 до ₽76 за доллар. В случае совпадения сразу нескольких негативных факторов, включая геополитические события и коронавирусные сюрпризы, курс рубля может ослабнуть до ₽80 за доллар. Однако вероятность подобного сценария в следующем году можно считать достаточно низкой».

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

|

Фото — elements.envato.com |

Пока ситуация с курсом тенге развивается в стандартном ключе для кризисного сценария.

|

После шокового падения нацвалюты Казахстана в феврале-марте этого года был стандартный период укрепления тенге в 2-3 месяца, точно так же, как и в кейсе начала 2016 года, точно так же, как и в кейсе середины 2020 года.

После шокового падения нацвалюты Казахстана в феврале-марте этого года был стандартный период укрепления тенге в 2-3 месяца, точно так же, как и в кейсе начала 2016 года, точно так же, как и в кейсе середины 2020 года. АФК, равно как и участники этого исследования, не несет какой-либо ответственности за представленные в обзоре прогнозы, являющиеся не более чем экспертными суждениями в один конкретный момент времени», — напомнили в АФК.

АФК, равно как и участники этого исследования, не несет какой-либо ответственности за представленные в обзоре прогнозы, являющиеся не более чем экспертными суждениями в один конкретный момент времени», — напомнили в АФК. Прогнозирование предполагает целый ряд допущений, которые могут моментально терять свою актуальность.

Прогнозирование предполагает целый ряд допущений, которые могут моментально терять свою актуальность. kz ответил Нурбек Искаков, аналитик компании Esperio.

kz ответил Нурбек Искаков, аналитик компании Esperio.

Слабый тенге, переизбыток рубля и потери золота: прогноз казахстанского эксперта о происходящем на финансовом рынке

Слабый тенге, переизбыток рубля и потери золота: прогноз казахстанского эксперта о происходящем на финансовом рынкеВперед Премиум-разрешение

От

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем

редакционная политика

Обновлено 28 ноября 2020 г.

Рассмотрено

Сомер Андерсон

Рассмотрено

Сомер Андерсон

Полная биография

Сомер Дж. Андерсон является дипломированным бухгалтером, доктором бухгалтерского учета и профессором бухгалтерского учета и финансов, который работает в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Кирстен Рорс Шмитт

Факт проверен

Кирстен Рорс Шмитт

Полная биография

Кирстен Рорс Шмитт — опытный профессиональный редактор, писатель, корректор и специалист по проверке фактов. У нее есть опыт в области финансов, инвестиций, недвижимости и всемирной истории. На протяжении всей своей карьеры она писала и редактировала контент для многочисленных потребительских журналов и веб-сайтов, составляла резюме и контент для социальных сетей для владельцев бизнеса, а также создавала материалы для академических кругов и некоммерческих организаций. Кирстен также является основателем и директором Your Best Edit; найдите ее на LinkedIn и Facebook.

У нее есть опыт в области финансов, инвестиций, недвижимости и всемирной истории. На протяжении всей своей карьеры она писала и редактировала контент для многочисленных потребительских журналов и веб-сайтов, составляла резюме и контент для социальных сетей для владельцев бизнеса, а также создавала материалы для академических кругов и некоммерческих организаций. Кирстен также является основателем и директором Your Best Edit; найдите ее на LinkedIn и Facebook.

Узнайте о нашем

редакционная политика

Что такое форвардная премия?

Форвардная премия — это ситуация, в которой форвардная или ожидаемая будущая цена валюты выше, чем спотовая цена. Это сигнал рынка о том, что текущий внутренний обменный курс будет расти по отношению к другой валюте.

Это обстоятельство может сбивать с толку, поскольку повышение обменного курса означает обесценивание валюты.

Основные выводы

- Форвардная премия — это ситуация, в которой форвардная или ожидаемая будущая цена валюты выше, чем спотовая цена.

- Форвардная премия часто измеряется как разница между текущим спот-курсом и форвардным курсом.

- Если форвардная премия отрицательна, эквивалентна ли она дисконту.

Понимание форвардных премий

Форвардная премия часто измеряется как разница между текущим спот-курсом и форвардным курсом, поэтому разумно предположить, что будущий спот-курс будет равен текущему фьючерсному курсу. Согласно теории обменных курсов, основанной на форвардных ожиданиях, текущий спотовый курс фьючерса будет будущим спотовым курсом. Эта теория основана на эмпирических исследованиях и является разумным предположением в долгосрочной перспективе.

Как правило, форвардная премия отражает возможные изменения, возникающие из-за различий в процентных ставках между двумя валютами двух вовлеченных стран.

Форвардные обменные курсы часто отличаются от спотовых обменных курсов валюты. Если форвардный обменный курс для валюты больше, чем курс спот, для этой валюты существует надбавка. Дисконт возникает, когда форвардный обменный курс меньше спотового курса.

Дисконт возникает, когда форвардный обменный курс меньше спотового курса.

Расчет надбавки за форвардный курс

Для расчета форвардной ставки необходимы как текущая спотовая цена валютной пары, так и процентные ставки в двух странах (см. ниже). Рассмотрим этот пример обмена между японской иеной и долларом США:

- Форвардный курс иены к доллару (¥/$) за девяносто дней составляет 109,50.

- Спот-курс ¥/$ = 109,38.

- Расчет годовой форвардной премии = ((109,50-109,38÷109,38) x (360 ÷ 90) x 100% = 0,44%

В этом случае доллар является «сильным» по отношению к иене, поскольку форвардная стоимость доллара превышает спотовую стоимость с премией в 0,12 иены за доллар. Иена будет торговаться со скидкой, потому что ее форвардная стоимость по отношению к доллару меньше, чем ее спотовый курс.

Чтобы рассчитать форвардный дисконт для иены, сначала необходимо рассчитать форвардный обменный курс и курс спот для иены в соотношении долларов к иене.

- ¥ / $ форвардный курс обмена (1÷1090,50 = 0,0091324).

- ¥ / $ Спот-курс равен (1÷109,38 = 0,0091424).

- Годовой форвардный дисконт для иены, выраженный в долларах = ((0,0091324 — 0,0091424) ÷ 0,0091424) × (360 ÷ 90) × 100% = -0,44%

Для расчета периодов, отличных от года, вы должны ввести количество дней, как показано в следующем примере. Трехмесячная форвардная ставка равна спотовой ставке, умноженной на (1 + внутренняя ставка, умноженная на 90/360/1 + иностранная ставка, умноженная на 9).0/360).

Чтобы рассчитать форвардную ставку, умножьте ставку спот на отношение процентных ставок и сделайте поправку на время до экспирации. Таким образом, форвардная ставка равна спотовой ставке х (1 + внутренняя процентная ставка) / (1 + внешняя процентная ставка).

В качестве примера предположим, что текущий обменный курс доллара США к евро составляет 1,1365 доллара США. Внутренняя процентная ставка или ставка США составляет 5%, а иностранная процентная ставка составляет 4,75%. Подстановка значений в уравнение дает: F = 1,1365 долл. США x (1,05 / 1,0475) = 1,139 долл. США.2. В данном случае отражает форвардную премию.

Подстановка значений в уравнение дает: F = 1,1365 долл. США x (1,05 / 1,0475) = 1,139 долл. США.2. В данном случае отражает форвардную премию.

Прогноз на

долларов: может ли ралли продолжиться?

Инвесторы, владеющие иностранными активами, подверженными влиянию доллара США, испытали волатильность с начала года: вверх в первом квартале, вниз во втором квартале и обратно в третьем квартале. Теперь, когда доллар близок к годовому максимуму, может ли ралли продолжиться? Мы считаем, что это возможно в ближайшей перспективе, хотя наш долгосрочный прогноз более детализирован. Вот что мы видим впереди.

Несколько факторов поддерживают укрепление доллара в ближайшей перспективе

Хотя доллар близок к своему годовому максимуму, в следующем году он, вероятно, получит поддержку от относительно высоких процентных ставок в США — по крайней мере, по сравнению с другими крупными развитыми странами — ожиданий ужесточения Федеральной резервной системы. политики и замедление глобального роста.

политики и замедление глобального роста.

Доллар чуть ниже максимума этого года

Источник: Блумберг.

Показывает взвешенный по торговле индекс номинального доллара Федеральной резервной системы США (индекс USTWBGD), показатель стоимости доллара США по отношению к другим мировым валютам. Ежедневные данные на 27.08.2021. Прошлые результаты не являются гарантией будущих результатов.

1. Процентные ставки в США выше мировых

До сих пор в 2021 году сила доллара в основном была обусловлена повышением процентных ставок в США по сравнению с другими крупными развитыми странами. Хотя доходность в США низка в реальном выражении, то есть с поправкой на инфляцию, этого недостаточно, чтобы подтолкнуть доллар вниз. Похоже, что рынок рассматривает недавний всплеск инфляции как преходящий. Более того, в мире государственных облигаций, испытывающем дефицит доходности, даже мизерная доходность казначейских облигаций США выглядит привлекательно.

Урожайность в США выше, чем в других крупных развитых странах.

Источник: Блумберг. Данные на 26.08.2021.

Прошлые результаты не являются гарантией будущих результатов.

Мы сравнили доходность 10-летних государственных облигаций США со средней доходностью 10-летних государственных облигаций на основных развитых рынках. За исключением кризисов долларовой ликвидности, дифференциал процентных ставок имеет тесную связь с курсом доллара — обычно он растет и падает в тандеме. Дифференциал процентных ставок в настоящее время оказывает поддержку более сильному доллару, поскольку он превышает 1% и продолжает увеличиваться.

Дифференциал процентных ставок исторически определял направление движения доллара.

Источник: Блумберг.

Дифференциал 10-летней процентной ставки сравнивает доходность государственных облигаций США с доходностью облигаций Германии, Канады, Японии, Великобритании, Швейцарии, Австралии и Швеции. Взвешенный по торговле индекс номинального доллара Федеральной резервной системы США (индекс USTWBGD).

Взвешенный по торговле индекс номинального доллара Федеральной резервной системы США (индекс USTWBGD).

Прошлые результаты не являются гарантией будущих результатов.

2. Глобальная политика центральных банков должна поддерживать доллар

Летом доллар вырос, так как рынки ожидали, что ФРС начнет сокращать покупки активов в ближайшие месяцы. В речи на ежегодном симпозиуме ФРС по экономической политике в Джексон-Хоуле, штат Вайоминг, в августе председатель ФРС Джером Пауэлл подготовил рынки к объявлению о сокращении в конце этого года, но доллар упал на признаках того, что повышение ставок ФРС может не последовать за завершит свою программу количественного смягчения так быстро, как ожидалось.

Однако, учитывая, что учетная ставка ФРС выше текущих отрицательных учетных ставок Банка Японии (BOJ) и Европейского центрального банка (ЕЦБ), поддержка доллара должна оставаться неизменной в ближайшем будущем. Итог: как только свертывание будет завершено в 2022 году, как ожидается в настоящее время, у ФРС будет больше гибкости для повышения краткосрочных ставок на основе прогнозов инфляции и рынка труда. Для сравнения, другие крупные центральные банки, похоже, придерживаются мягкой политики.

Итог: как только свертывание будет завершено в 2022 году, как ожидается в настоящее время, у ФРС будет больше гибкости для повышения краткосрочных ставок на основе прогнозов инфляции и рынка труда. Для сравнения, другие крупные центральные банки, похоже, придерживаются мягкой политики.

Учетная ставка ФРС выше, чем у других крупных центральных банков.

Источник: Блумберг.

Данные отражают верхнюю целевую ставку ФРС по федеральным фондам, официальную банковскую ставку Банка Англии, балансовую ставку директивной ставки Банка Японии и ставку объявления депозитного кредита ЕЦБ. Данные на 30.08.2021.

3. Снижение перспектив глобального роста может оказать давление на валюты развивающихся рынков (EM).

Доллар вырос по отношению к валютам развивающихся стран на признаках замедления темпов глобального роста. Регуляторная и кредитная политика Китая распространилась на азиатские страны с формирующимся рынком..png) Замедление роста кредита и усиление регулирующего контроля над некоторыми отраслями привели к замедлению экономического роста и способствовали падению цен на сырьевые товары. Кредитный импульс Китая отслеживает темпы роста кредита в Китае — по состоянию на июль темпы роста кредита в годовом исчислении составили -5,29%. Снижение, вероятно, окажет давление на китайский юань (CNY) по отношению к доллару США.

Замедление роста кредита и усиление регулирующего контроля над некоторыми отраслями привели к замедлению экономического роста и способствовали падению цен на сырьевые товары. Кредитный импульс Китая отслеживает темпы роста кредита в Китае — по состоянию на июль темпы роста кредита в годовом исчислении составили -5,29%. Снижение, вероятно, окажет давление на китайский юань (CNY) по отношению к доллару США.

Темпы роста нового кредита в Китае замедлились

Источник: Bloomberg, Чистое изменение кредитного импульса Китая Bloomberg Economics за 12 месяцев (индекс CHBGREVA).

Кредитный импульс представляет собой изменение количества новых кредитов, выдаваемых в виде доли от валового внутреннего продукта. Ежемесячные данные на июль 2021 года.

Учитывая, что Китай является главным торговым партнером США, он занимает второе место по весу валюты в взвешенном по торговле индексе доллара ФРС. Это означает, что более слабый китайский юань приводит к более сильному взвешенному по торговле доллару.

Китай занимает второе место в взвешенном по торговле индексе доллара ФРС.

Источник: Федеральная резервная система.

Взвешенный по торговле доллар Федеральной резервной системы. Данные на 2021 год.

Снижение темпов роста в Китае также влияет на страны с формирующимся рынком, которые экспортируют сырьевые товары в Китай. Более низкие закупки товаров приводят к снижению цен на товары , удерживая валюты стран с формирующимся рынком на пониженном уровне и повышая курс доллара США.

В долгосрочной перспективе доллару грозит некоторый риск

Заглядывая через два-пять лет, мы менее позитивны. Крупный дефицит бюджета и счета текущих операций — или торговли — и перспективы более широкого восстановления мировой экономики должны оказать понижательное давление на доллар в долгосрочной перспективе.

Увеличение дефицита счета текущих операций, как правило, приводит к ослаблению доллара в долгосрочной перспективе.

Источник: Блумберг.

Взвешенный по торговле индекс доллара Федеральной резервной системы и сальдо счета текущих операций США в процентах от валового внутреннего продукта (ВВП) (индекс USTWBGD, индекс EHCAUS). Квартальные данные по состоянию на март 2021 г. Прошлые результаты не гарантируют будущих результатов.

Мы будем следить за доходностью и потоками портфелей на предмет признаков того, что инвесторы отказываются от долларовых активов в пользу других валют. Если это произойдет, падение доллара даст толчок международным инвестициям. Когда это время придет, мы соответствующим образом изменим нашу точку зрения. Между тем, доллар, вероятно, пойдет вверх.

Что учитывать сейчас

Мы ожидаем умеренного укрепления доллара в ближайшие месяцы. Укрепление доллара, как правило, отрицательно сказывается на ценах на товары и снижает отдачу от международных инвестиций. Мы сохраняем нейтральный взгляд на облигации развивающихся рынков и глобальные (не номинированные в долларах США) облигации. Всякий раз, когда доходность находится на таком низком, если не отрицательном, уровне на мировом рынке облигаций, динамика более широкого индекса, как правило, более тесно связана с движением доллара. Более сильный доллар с начала года оказал давление на мировой рынок облигаций.

Мы сохраняем нейтральный взгляд на облигации развивающихся рынков и глобальные (не номинированные в долларах США) облигации. Всякий раз, когда доходность находится на таком низком, если не отрицательном, уровне на мировом рынке облигаций, динамика более широкого индекса, как правило, более тесно связана с движением доллара. Более сильный доллар с начала года оказал давление на мировой рынок облигаций.

Укрепление доллара привело к низкой доходности мировых облигаций

Источник: Блумберг.

Bloomberg Barclays Global Совокупный индекс облигаций ex-USD (индекс LG38TRUU). Ежедневные данные на 27.08.2021. Прошлые результаты не являются гарантией будущих результатов.

Чтобы внести ясность, наш нейтральный прогноз в отношении международного фиксированного дохода не является недостаточным — по-прежнему важно иметь доступ к международным фиксированным доходам, чтобы обеспечить диверсификацию портфеля облигаций. Мы также предлагаем:

Мы также предлагаем:

- Поддерживать дюрацию глобальных облигаций (за исключением США) на уровне ниже эталонного. Крайне важно помнить, что дюрация или чувствительность цен к изменениям ставок мировых облигаций выше, чем общий совокупный индекс облигаций США. Будьте осторожны с тем, сколько дюрации добавляется к портфелю от глобальных активов облигаций.

- Ищите возможности изменить баланс до целевого веса для международного фиксированного дохода. Вполне вероятно, что международные облигации не поспевают за другими инвестициями с фиксированным доходом в этом году, что приводит к снижению веса инвесторов. Попробуйте купить международные облигации с фиксированным доходом по более низкой цене, когда спреды по казначейским обязательствам вырастут.

- Держите ожидания под контролем. Основная причина сохранения нейтрального веса по отношению к международным инструментам с фиксированной доходностью состоит в том, чтобы сохранить более диверсифицированный портфель облигаций и не допустить выбора времени для рынка. Таким образом, международная фиксированная доходность вряд ли станет «кормильцем» вашего портфеля в ближайшее время.

Таким образом, международная фиксированная доходность вряд ли станет «кормильцем» вашего портфеля в ближайшее время.

Таким образом, международная фиксированная доходность вряд ли станет «кормильцем» вашего портфеля в ближайшее время.Пожалуйста, обращайтесь к представителю Schwab по любым вопросам и для получения более индивидуальных рекомендаций.

Мы можем помочь вам заставить ваши деньги работать.

похожие темы

Вложения

Облигации

Денежные средства

Рынки и экономика

Информация, представленная здесь, предназначена только для общих информационных целей и не должна рассматриваться как индивидуальная рекомендация или индивидуальный совет по инвестированию. Упомянутые здесь инвестиционные стратегии могут подойти не всем. Каждый инвестор должен пересмотреть инвестиционную стратегию для своей конкретной ситуации, прежде чем принимать какое-либо инвестиционное решение.

Упомянутые здесь инвестиционные стратегии могут подойти не всем. Каждый инвестор должен пересмотреть инвестиционную стратегию для своей конкретной ситуации, прежде чем принимать какое-либо инвестиционное решение.

Все выражения мнений могут быть изменены без предварительного уведомления в связи с изменением рыночных или экономических условий. Содержащиеся здесь данные от сторонних поставщиков получены из источников, которые считаются надежными. Однако его точность, полнота или надежность не могут быть гарантированы. Подтверждающая документация для любых требований или статистическая информация доступны по запросу.

Прошлые результаты не являются гарантией будущих результатов, и представленные мнения не могут рассматриваться как показатель будущих результатов.

Индексы являются неуправляемыми, не требуют комиссий за управление, затрат и издержек и не могут быть инвестированы напрямую. Для получения дополнительной информации об индексах см. schwab. com/indexdefinitions.

com/indexdefinitions.

Валюты носят спекулятивный характер, очень волатильны и подходят не всем инвесторам.

Стратегии диверсификации и ребалансировки не обеспечивают прибыль и не защищают от убытков на падающих рынках. Ребалансировка может привести к тому, что инвесторы понесут транзакционные издержки, а при ребалансировке непенсионного счета могут возникнуть налогооблагаемые события, которые могут повлиять на ваши налоговые обязательства.

Ценные бумаги с фиксированным доходом подвержены повышенной потере основной суммы в периоды повышения процентных ставок. Инвестиции с фиксированным доходом подвержены различным другим рискам, включая изменения кредитного качества, рыночные оценки, ликвидность, досрочное погашение, досрочное погашение, корпоративные события, налоговые последствия и другие факторы. Ценные бумаги с более низким рейтингом подвержены большему кредитному риску, риску дефолта и риску ликвидности.

Международные инвестиции сопряжены с дополнительными рисками, к которым относятся различия в стандартах финансового учета, колебания валютных курсов, геополитический риск, иностранные налоги и правила, а также потенциал неликвидных рынков. Инвестирование в развивающиеся рынки может усилить эти риски.

Инвестирование в развивающиеся рынки может усилить эти риски.

Товары, связанные с товарами, сопряжены с высоким уровнем риска и подходят не для всех инвесторов. Товары, связанные с сырьевыми товарами, могут быть чрезвычайно волатильными, неликвидными, и на них могут существенно влиять базовые цены на сырьевые товары, мировые события, контроль за импортом, мировая конкуренция, правительственные постановления и экономическое состояние.

Политический анализ, предоставленный Charles Schwab & Co., Inc., не является и не должен интерпретироваться как поддержка какой-либо политической партии.

Источник: Bloomberg Index Services Limited. BLOOMBERG® является товарным знаком и знаком обслуживания компании Bloomberg Finance L.P. и ее дочерних компаний (совместно именуемых «Bloomberg»). BARCLAYS® является товарным знаком и знаком обслуживания Barclays Bank Plc (совместно с его аффилированными лицами «Barclays»), используемыми по лицензии. Bloomberg или лицензиары Bloomberg, включая Barclays, владеют всеми правами собственности на индексы Bloomberg Barclays.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс