Курс доллара на полгода: Динамика курсов доллара США и евро к рублю и показатели биржевых торгов

Содержание

Курс USD (Доллар США) за сегодня

Вернуться в Полный список валют

город

Обновлен 04:10

Официальный курс от НБ РК

1 USD = 467.99 KZT

Лучший курс за 1 USD

Покупка Продажа

Евразийский банк

466.00

469.00

Конвертировать USD в KZT

по данным НБ РК

1

день

7

дней

1

месяц

3

месяца

6

месяцев

1

год

Дата

Курс

23. 11

462.65

-0.1

24.11

465.95

+3.3

25.11

465.38

-0.6

26.11

465.38

27.11

465.38

28.11

467.99

+2.6

29.11

467.99

Валюта

Организация

Покупка

Продажа

Шинхан Банк

460

470

+7 (727) 356-96-00

+7 (727) 356-96-60

2468

ForteBank

464

472

+7 (777) 008-75-75

7575

Bank of China

464

474

+7 (727) 258-55-10

Халык Банк

464. 7

470.7

+7 (727) 259-07-77

7111

Алтын Банк

465

471

+7 (727) 356-57-77

Евразийский банк

466

472

+7 (777) 000-77-22

+7 (771) 000-77-22

+7 (700) 000-77-22

+7 (702) 010-77-22

Новости валютного рынка

Компании и инновации

Aurus объявил о запуске серийного производства кроссоверов Komendant

Личные финансы

Среднемесячная номинальная зарплата казахстанцев снизилась на 4%

Банки и финансы

Количество криптокошельков-«миллионеров» сократилось на 80% за год

Личные финансы

В Казахстане не будут снижать пенсионный возраст для женщин до 58 лет – Минтруд

Статьи

Как будут защищены деньги клиентов компаний по страхованию жизни защитят

Банки и финансы

Электронную очередь на льготные автокредиты могут открыть уже в декабре

Онлайн-заявка на кредит во все банки

Узнайте, какой банк готов выдать вам кредит

Узнать

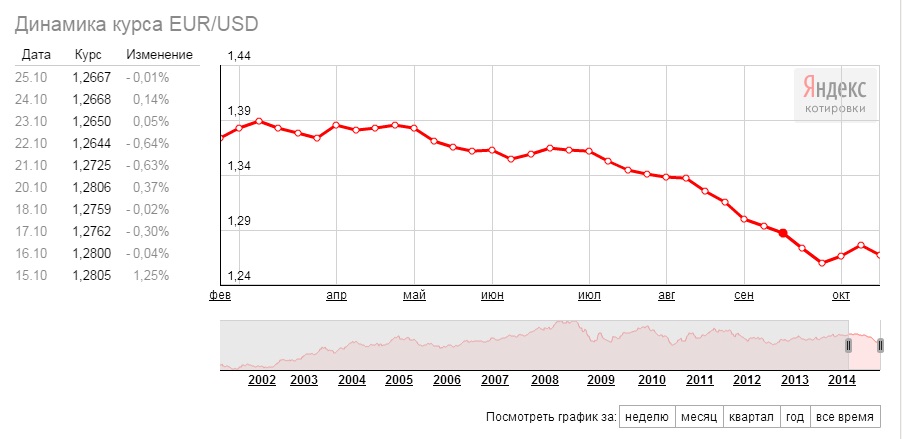

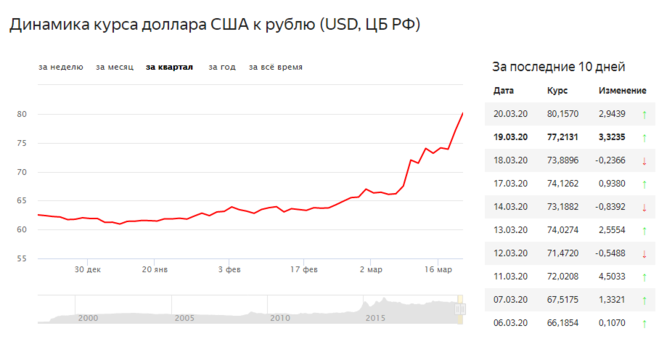

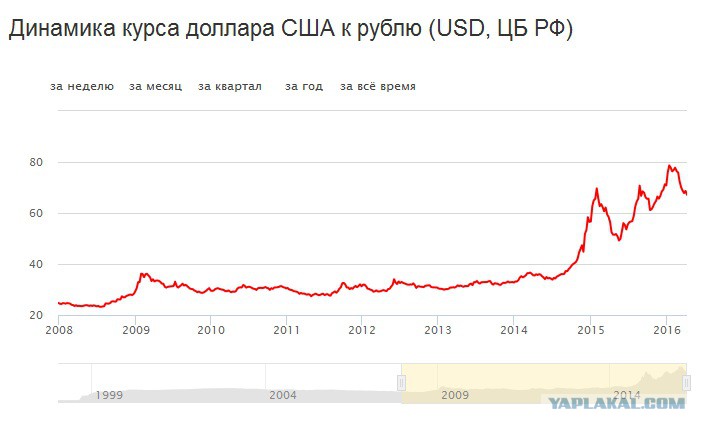

Новости банка — Курс доллара упал до минимума за полгода. Что ждет валютный рынок на этой неделе?, новости 2019 года

Курс доллара ослаб после новостей о достижении договоренностей между США и КНР. Эксперты рассказали о том, что ждет финансовые рынки на этой неделе и как изменится курс доллара и курс евро до конца года

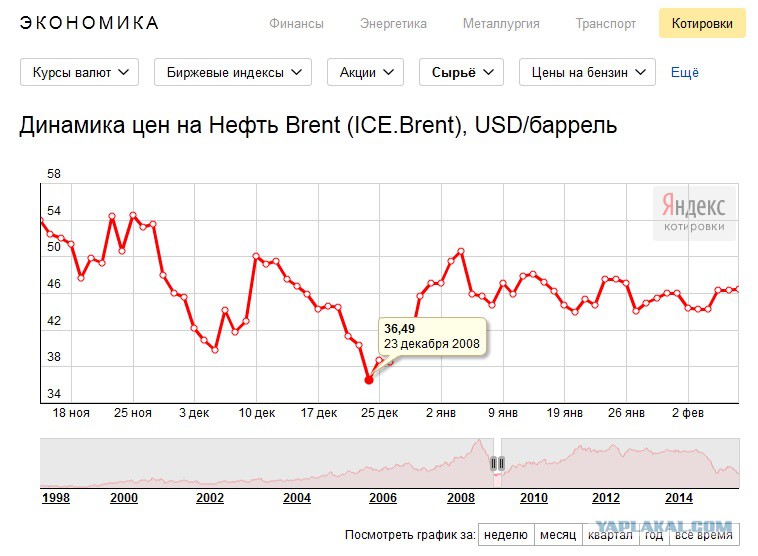

Курс доллара упал на 0,3%, до ₽62,75 за $1. Это минимальное значение с июля. Курс евро снизился на 0,1%, до ₽69,85. Курс рубля вырос вслед за другими валютами развивающихся стран. Они подорожали после заявлений США и Китая о достижении торговых договоренностей и отмены введения новых пошлин на импорт.

Кроме того, российская валюта укрепила свои позиции после пятого подряд снижения ключевой ставки ЦБ. Поддержку курсу рубля также оказал рост цен на нефть к трехмесячным максимумам. Баррель подорожал после договоренностей ОПЕК о дополнительном сокращении квот добычи нефти с января 2020 года.

Как изменятся курсы валют на этой неделе

В ближайшее время рисковые активы продолжат дорожать благодаря истории о «большой сделке» между США и Китаем, рассказал директор департамента операций на финансовых рынках банка «Русский Стандарт» Максим Тимошенко. Укреплению позиций рубля поможет динамика нефтяного рынка, где цена нефти Brent пытается закрепиться выше отметки $65 за баррель.

В пользу российской валюты выступит стартовавший в понедельник, 16 декабря, налоговый период, добавил эксперт «Русского Стандарта». Объем декабрьских налоговых выплат может превысить ноябрьские на 35%, и в свете уменьшения со стороны регулятора объема покупок валюты на открытом рынке у рубля есть шанс укрепиться ниже ₽63 за $1 на этой неделе, полагает Тимошенко. Ближайшие дни курс доллара проведет в коридоре ₽61,7-62,7, а курс евро — в диапазоне ₽69,1-70,1.

В «Алор Брокере» не ждут существенного снижения курса доллара. Традиционное для конца года увеличение количества свободных денег в российской финансовой системе и рост покупок валюты перед длинными праздниками должны увести курс доллара на более высокие уровни, рассказал аналитик «Алор Брокер» Алексей Антонов. Курс американской валюты может подняться до ₽63,7, допустил эксперт.

Интерес к российскому рынку поддержало снижение страновых рисков, считают в ING. Комитет Сената США пока не стал продвигать санкционный законопроект. Российский валютный рынок имеет шансы на позитивное завершение года благодаря спросу иностранных инвесторов на госбумаги (ОФЗ) и крупным налоговым выплатам в условиях более сдержанного, чем ожидалось, финансирования расходов в конце года, отметили аналитики ING.

Равновесный курс доллара расположен вблизи ₽64,5-65, считают в Промсвязьбанке. «Рубль на текущих уровнях, с нашей точки зрения, несколько переоценен», — отметил аналитик Промсвязьбанка Михаил Поддубский. В ближайшие дни курс доллара продолжит движение в диапазоне ₽62,5-63.

Процентная ставка LIBOR в долларах США на 6 месяцев

дом

процентные ставки

либор

американский доллар 8

0010

‘)

Графики Процентные ставки LIBOR в долларах США — срок погашения 6 месяцев

График за последний месяц

График прошлого года

Полноценный график

6-месячная процентная ставка LIBOR в долларах США (USD) — это средняя процентная ставка, по которой ряд лондонских банков готовы ссужать друг друга в американских долларах на срок 6 месяцев. Наряду с 6-месячной процентной ставкой LIBOR в долларах США (USD) у нас также есть большое количество других процентных ставок LIBOR для других сроков погашения и/или в других валютах. См. ссылки внизу этой страницы для сводки всех сроков погашения, валют и исторических процентных ставок. Процентные ставки LIBOR используются банками в качестве базовой ставки при установлении уровня процентных ставок по сбережениям, ипотечным кредитам и кредитам.

Чтобы просмотреть сводку всех текущих процентных ставок LIBOR, щелкните здесь. Для получения подробной справочной информации о LIBOR нажмите здесь.

Таблицы Процентные ставки LIBOR в долларах США — срок погашения 6 месяцев

25 ноября 2022

5,21871 %

24 ноября 2022

5,18257 %

23 ноября 2022

5,22529 %

22 ноября 2022

5,16214 %

21 ноября 2022

5,17157 %

18 ноября 2022

5,14271 %

17 ноября 2022

5,12243 %

16 ноября 2022

5,08200 %

15 ноября 2022

5,08500 %

14 ноября 2022

5,10386 %

11 ноября 2022

5,08400 %

10 ноября 2022

5,13357 %

01 ноября 2022 г.

4,91857 %

03 октября 2022

4,27286 %

01 сентября 2022 г.

3,70171 %

01 августа 2022

3,37614 %

01 июля 2022

2,89929 %

01 июня 2022

2,10929 %

03 мая 2022

1,98086 %

01 апреля 2022 г.

1,48914 %

01 марта 2022 г.

0,76386 %

01 февраля 2022

0,52957 %

04 января 2022

0,34286 %

01 декабря 2021

0,26950 %

04 января 2022

0,34286 %

04 января 2021

0,25588 %

02 января 2020

1,90950%

02 января 2019

2,87394 %

02 января 2018

1,83938 %

03 января 2017

1,31767 %

04 января 2016

0,84225 %

02 января 2015

0,36480 %

02 января 2014

0,34640 %

02 января 2013

0,50625 %

03 января 2012

0,81100 %

04 января 2011

0,45581 %

Предупреждение: LIBOR является зарегистрированной торговой маркой ICE Benchmark Administration (IBA). Ни МБА, ни банки-участники ICE LIBOR, ни назначенный время от времени дистрибьютор ICE LIBOR не могут нести ответственность за какие-либо нарушения или неточности ICE LIBOR. Для получения дополнительной информации и нашего заявления об отказе от ответственности нажмите здесь.

Следующая публикация была слегка отредактирована с точки зрения орфографии, грамматики и стиля, чтобы обеспечить лучшую возможность поиска и улучшенный опыт чтения. Никаких существенных изменений, влияющих на данные, анализ или выводы, сделано не было. PDF-файл первоначально опубликованной версии доступен здесь.

В начале февраля Федеральный комитет по открытым рынкам объявил об ужесточении денежно-кредитной политики; по состоянию на июнь это было отражено в 125 базисных пунктах. повышение ставки по федеральным фондам с 3% до 4,25%. В свете этого акция, последние движения доллара по отношению к немецкой марке и японской иены кажутся недоумевающими. С 4 февраля по 30 июня доллар обесценился на 9,9% против марки и 10,2% против иены.

Общепринятое мнение предсказывает, что доллар должен укрепиться после ужесточения монетарной политики США. Но доллар обесценился несмотря на интервенции центрального банка на валютных рынках с целью поддержите это. Другой пример: в среду, 11 мая, Бундесбанк снизить дисконтную и ломбардную ставки на 50 базисных пунктов каждая. Wall Street Journal охарактеризовал это как «неожиданно глубокое» cut 1 Накануне доллар торговался на отметке 1,6735; по К закрытию среды в Нью-Йорке доллар торговался на ниже — на 1,6695 балла.

В этом Письме Федерального резервного банка Чикаго исследуется эмпирическая взаимосвязь между ставкой по федеральным фондам и обменными курсами иена/доллар и марка/доллар ставки в 1980-х и 1990-х годах. Свидетельства того периода показывают, что устойчивый и значительный рост ставки по федеральным фондам привел к повышение курса доллара, но часто для того, чтобы эти эффекты проявились, требовалось два года. занять заметное место. Последствия мер денежно-кредитной политики сложны обнаружить на начальном этапе, потому что колебания обменного курса в течение одного года периода в значительной степени состоят из необъяснимых потрясений. Тем не менее движения в ставке по федеральным фондам с момента пика последнего делового цикла (середина 1990) объясняет удивительно большую часть долгосрочных движений по курсу иена/доллар и несколько меньше по курсу марки/доллар.

Прогнозирование движения обменного курса

Точное прогнозирование движений доллара в краткосрочной перспективе сложное упражнение. В влиятельном исследовании экономисты Ричард Миз и Кеннет Рогофф пришел к выводу, что сложные модели обменного курса решимость делать плохие прогнозы. 2 Эти экономисты предложили мысленный эксперимент, который в контексте сегодняшних валютных рынков, можно описать следующим образом: 4 февраля председатель Гринспен объявил что «Федеральный комитет по открытым рынкам решил немного увеличить степень давления на резервные позиции». Эта акция направила федеральные средства до 3,25% по сравнению с предыдущим средним показателем в 3%. Сразу после объявление, доллар торговался на отметке 1,752 и 109иена. Поскольку Историческая модель ставки по федеральным фондам такова, что в течение некоторого времени она продолжает расти. время после первоначального восходящего изменения направления, какие значения доллар должен прогнозировать искушенный аналитик на 4 февраля 1995 года? Или же 1996? Из рассмотренных ими моделей Миз и Рогофф пришли к выводу, что лучшая модель прогнозирования просто предсказала бы отсутствие изменений, то есть 1,752 балла. и 109 иен за 1995 и 1996 годы. Только на горизонте около двух-трех лет может ли дополнительная информация о поведении экономики добавить предсказательная сила этих моделей.

Одним из недостатков стандартных моделей прогнозирования является то, что они обычно определяют изменения денежно-кредитной политики с изменениями денежных агрегатов, таких как M1 или М2. Однако недавнее исследование Эйхенбаума и Эванса указывает на более сильную Эмпирическая связь между ставкой по федеральным фондам и долларом. 3 Когда измеряются экспансионистские (сокращающие) изменения денежно-кредитной политики непредвиденным снижением (повышением) ставки по федеральным фондам, данные указывают на то, что доллар обесценится (подорожает), но есть существенная задержка между политическими действиями и максимальным эффектом на доллар.

Оценивая среднее соотношение между ставкой по федеральным фондам и обменный курс

Как для Германии, так и для Японии я использовал статистическую модель для анализа трех финансовые переменные: ставка по федеральным фондам, краткосрочная процентная ставка в зарубежная страна и обменный курс. Обменный курс измерялся в марках за доллар и в иенах за доллар. Статистическая модель представляла собой вектор авторегрессия оценивается по еженедельным данным. Немецкая модель была оценена на период 19 марта79 по июнь 1994 г. Из-за тонких статистических вопросы, связанные с динамикой обменного курса иены/доллара, японская модель оценивался за период с июля 1987 г. по июнь 1994 г. (Оценка Японская модель за период с 1979 по 1994 гг. большая объяснительная роль ставки по федеральным фондам в воздействии на обменного курса иены/доллара.) Анализ учитывает изменения в США и внешняя денежно-кредитная политика за счет экзогенных изменений в федеральных фондах процентная ставка и иностранная краткосрочная процентная ставка. Этот Письмо ФРС сообщает только о влиянии изменений в федеральном ставка по фондам зависит от стоимости доллара. 4

Как необычные движения ставки по федеральным фондам влияют на временной ход доллар? Такие необычные движения я буду называть ударами FF. Эти толчки можно интерпретировать следующим образом. Так же, как трейдеры на рынке облигаций прогнозировать значение процентных ставок каждую неделю, статистическая модель может генерировать прогнозы ставки по федеральным фондам каждую неделю на основе ее прошлые значения, а также прошлые значения иностранной процентной ставки и обменный курс. Затем на этой неделе будет новая ставка по федеральным фондам. Если прогноз либо ниже, либо выше фактического значения, то прогноз ошибочно, и эта разница называется шоком FF. Когда федеральные фонды ставка неожиданно высока (низка), как и 4 февраля, т.е. (отрицательный) шок FF; это также можно назвать условным (экспансионистский) политический шок.

В первом столбце рисунка 1 показано среднее влияние толчка FF на ставка по федеральным фондам (FF) и обменный курс иены к доллару (YEN, измеряемый иены за доллар). Шок FF среднего размера вызывает изменение ставки по федеральным фондам. увеличить примерно на 13 базисных пунктов в течение первых шести месяцев. Итак, Шок в 25 базисных пунктов — это шок с двумя стандартными отклонениями по сравнению с периодом 1987–1994 гг. период выборки. Эти потрясения сильнее за период 1979-94 годов. Этот эффект сохраняется около 18 месяцев, а затем затухает. Эффект от этого примерно 13-базисный шок FF по иене изначально небольшой и даже извращенно отрицательный в течение примерно шести месяцев. К концу первого года, однако доллар укрепился примерно на 0,5%, и это повышение сохраняется до конца третьего года жизни. Эти оценки означают, что серия шоков FF на общую сумму 125 базисных пунктов может увеличить стоимость доллар на 5% в течение двух-трех лет.

1. Последствия шоков FF и YEN

Примечание. Функции импульсного отклика оцениваются по трем переменным. векторная авторегрессия ставки по федеральным фондам, трехмесячного курса японских векселей и обменного курса иены/доллара. Данные охватывают период с июля 1987 г. по июнь 1994 г.

Конечно, колебания валютных курсов вызывают многие другие факторы, помимо США. и меры внешней денежно-кредитной политики. Статистическая модель для Японии относится к ним как к непредвиденным изменениям обменного курса иены/доллара (YEN шок), который не может быть объяснен колебаниями курса США или Японии. краткосрочные процентные ставки. Модель с трудом улавливает эффекты нерегулярные явления, такие как страх перед торговой войной, падение Берлинского Стена, попытка переворота против Горбачева, или президентские выборы, чтобы назвать только несколько. В результате этой трудности модель объединяет все такие немонетарные эффекты в то, что я называю шоком иены для Японии, или MARK шок для Германии.

Во втором столбце рисунка 1 показано влияние шока йены на FF и ЙЕН. Непредвиденные потрясения обменного курса иены/доллара велики: Шок йены среднего размера увеличивает стоимость доллара почти на 1,5%. Модели отклика обменного курса, возникающие из-за YEN и FF шоки показывают, что на более коротких горизонтах большая часть вариаций обменный курс иены/доллара будет обусловлен факторами, не связанными с федеральным ставка средств; оказывается, что они в основном из-за шоков йены. Больше дольше горизонты, большая часть колебаний обменного курса иены/доллара будет связана к факторам денежно-кредитной политики, таким как шоки FF.

Эти результаты кажутся согласующимися с результатами прогнозирования, о которых сообщает Meese. и Рогофф; то есть информация о позиции денежно-кредитной политики в США не очень помогают прогнозировать будущие движения иены/доллара. обменный курс на горизонте до двух лет. Результаты для Германии сопоставимо. 5

Иена/доллар и марка/доллар, 1987-94 гг.

Как вел бы себя доллар в период 1987-1994 гг., если бы факторами, повлиявшими на него, были действия денежно-кредитной политики США? Ряд 1 из рисунок 2 предлагает ответ для Японии. В верхней левой панели высоко переменная синяя линия — фактическая траектория курса от 19 июля87 по июнь 1994 года. Черная линия — это контрфактический путь, по которому вектор авторегрессия предсказывает, что обменный курс последовал бы, если бы иена и Шоки денежно-кредитной политики Японии были равны нулю.

2. Изменения обменного курса, объясняемые шоком FF

Примечание. Расчеты основаны на векторной авторегрессии с тремя переменными.

Траектория обменного курса иены/доллара, предсказанная шоками ФФ, совпадает со многими долгосрочные изменения фактического обменного курса за этот период. Из 19 ноябряс 88 по апрель 1990 г. доллар укрепился на 31%; FF потрясает статистически приходилось около 40% этого удорожания. С апреля 1990 г. к июню 1994 г. доллар обесценился примерно на 60%; FF потрясает захватил примерно половину того падения. На верхней правой панели отображается сглаженный ряд ударов FF, где отрицательные (положительные) числа представляют непредвиденное смягчение политики (сокращение). Потрясения были преимущественно был положительным в 1988 г., а доллар укрепился в 1989 г. Потрясения были в основном отрицательный в 1989, а доллар начал обесцениваться в 1990 году. В 1992 и В 1993 году потрясения были скорее отрицательными, чем положительными, и курс доллара обесценивался с 1992 г. по июнь 1994 г. Несмотря на достаточно близкие подходят, однако удары FF не смогли предсказать большую часть высокочастотных колебания курса иены/доллара.

Результаты для марки/доллара (MARK) существенно слабее, но все же интересно (см. строку 2 на рис. 2). С 1987 по 1989 год средний уровень доллар был около 1,8 марки, уровень, подразумеваемый шоком FF; из середина 19С 92 по настоящее время средний уровень доллара составляет около 1,6 отметки, уровень, подразумеваемый шоком FF. Однако, как и в случае с Японией, прогнозируемый путь от толчков FF пропускает высокочастотную изменчивость в MARK на огромную сумму.

Сводка

В краткосрочной перспективе обменные курсы могут следовать многими путями, которые не соответствуют прогнозам, сделанным на основе недавних действий денежно-кредитной политики. В этом смысле, обесценивание доллара по отношению к иене и марке с февраля 4 не кажется шокирующим. Однако в течение более длительных периодов времени эти необъяснимые движения обменных курсов, похоже, усредняются. Тогда на более длинных горизонтах экономические основы денежно-кредитной политики, кажется, обеспечивают разумное прогнозы направления и уровня доллара.

Отслеживание производственной деятельности Среднего Запада

Индекс выпуска продукции обрабатывающей промышленности (1987 г. = 100)

май

Месяц назад

Год назад

ЧМИ

131,4

131,7

119,5

ИП

117,6

117,3

111,3

Производство автомобилей (миллионов, с учетом сезонных колебаний, годовой показатель)

июнь

Месяц назад

Год назад

Автомобили

6. 1

6,3

5,7

Легкие грузовики

5.1

5,0

4,2

Опросы менеджеров по закупкам: чистый %, сообщающий о росте производства

июнь

Месяц назад

Год назад

МВт

72,4

71,5

59,1

США

59,8

61,3

51,9

Индекс выпуска продукции обрабатывающей промышленности, 1987 г. = 100

Источники: Производственный индекс Среднего Запада (MMI) представляет собой составной индекс, состоящий из 15 промышленности на основе месячных отработанных часов и киловатт-часов. IP представляет индекс промышленного производства Федеральной резервной системы США. производственный сектор. Автомобили и легкие грузовики измеряются в годовом исчислении. физических единицах с использованием сезонных корректировок, разработанных Советом. Данные о производстве в опросе менеджеров по закупкам для Среднего Запада взвешены. средние значения производственных компонентов из Чикаго, Детройта и Опросы Ассоциации менеджеров по закупкам Милуоки при содействии Бишоп Ассошиэйтс и Комерика.

В последние месяцы рост производственной активности на Среднем Западе замедлился. согласно индексу производства Среднего Запада. Значительное снижение освещенности сборочные единицы транспортных средств (с учетом сезонных колебаний) играли важную роль, отчасти из-за особых ограничений, не связанных со спросом. Несмотря на это, Производство бытовой техники также снизилось в последние месяцы после сильного прибыли в 1993 г.

Хотя рост замедлился, опросы менеджеров по закупкам показывают, что производственная деятельность продолжала оставаться на высоком уровне. Инвентарь строительство и сильные инвестиции помогли увеличить объем промышленного производства в область, край. Однако возобновление роста потребительских расходов на товары длительного пользования вероятно, необходимо, чтобы производственная деятельность оставалась такой сильной.

Примечания

1 «Новости: бизнес и финансы», Wall Street Journal , 12 мая 1994 г., с. 1.

2 Ричард А. Миз и Кеннет Рогофф, «Эмпирический обменный курс модели семидесятых годов: подходят ли они из образца?» Журнал международной экономики , Vol. 14, № 1/2, 1983, с. 3-24.

3 Мартин Эйхенбаум и Чарльз Л. Эванс, «Некоторые эмпирические данные о влиянии шоков денежно-кредитной политики на обменные курсы». Федеральный резервный банк Чикаго, рабочий документ, № 92-32.

4 Было включено двадцать шесть запаздывающих наблюдений для каждой переменной в векторной авторегрессии с тремя переменными.

11

11 7

7 Поддержку курсу рубля также оказал рост цен на нефть к трехмесячным максимумам. Баррель подорожал после договоренностей ОПЕК о дополнительном сокращении квот добычи нефти с января 2020 года.

Поддержку курсу рубля также оказал рост цен на нефть к трехмесячным максимумам. Баррель подорожал после договоренностей ОПЕК о дополнительном сокращении квот добычи нефти с января 2020 года.

Ближайшие дни курс доллара проведет в коридоре ₽61,7-62,7, а курс евро — в диапазоне ₽69,1-70,1.

Ближайшие дни курс доллара проведет в коридоре ₽61,7-62,7, а курс евро — в диапазоне ₽69,1-70,1.

«Рубль на текущих уровнях, с нашей точки зрения, несколько переоценен», — отметил аналитик Промсвязьбанка Михаил Поддубский. В ближайшие дни курс доллара продолжит движение в диапазоне ₽62,5-63.

«Рубль на текущих уровнях, с нашей точки зрения, несколько переоценен», — отметил аналитик Промсвязьбанка Михаил Поддубский. В ближайшие дни курс доллара продолжит движение в диапазоне ₽62,5-63.

Курс

Курс Наряду с 6-месячной процентной ставкой LIBOR в долларах США (USD) у нас также есть большое количество других процентных ставок LIBOR для других сроков погашения и/или в других валютах. См. ссылки внизу этой страницы для сводки всех сроков погашения, валют и исторических процентных ставок. Процентные ставки LIBOR используются банками в качестве базовой ставки при установлении уровня процентных ставок по сбережениям, ипотечным кредитам и кредитам.

Наряду с 6-месячной процентной ставкой LIBOR в долларах США (USD) у нас также есть большое количество других процентных ставок LIBOR для других сроков погашения и/или в других валютах. См. ссылки внизу этой страницы для сводки всех сроков погашения, валют и исторических процентных ставок. Процентные ставки LIBOR используются банками в качестве базовой ставки при установлении уровня процентных ставок по сбережениям, ипотечным кредитам и кредитам.

Ни МБА, ни банки-участники ICE LIBOR, ни назначенный время от времени дистрибьютор ICE LIBOR не могут нести ответственность за какие-либо нарушения или неточности ICE LIBOR. Для получения дополнительной информации и нашего заявления об отказе от ответственности нажмите здесь.

Ни МБА, ни банки-участники ICE LIBOR, ни назначенный время от времени дистрибьютор ICE LIBOR не могут нести ответственность за какие-либо нарушения или неточности ICE LIBOR. Для получения дополнительной информации и нашего заявления об отказе от ответственности нажмите здесь. 451409 %

451409 % Никаких существенных изменений, влияющих на данные, анализ или выводы, сделано не было. PDF-файл первоначально опубликованной версии доступен здесь.

Никаких существенных изменений, влияющих на данные, анализ или выводы, сделано не было. PDF-файл первоначально опубликованной версии доступен здесь.

В влиятельном исследовании экономисты Ричард Миз и

В влиятельном исследовании экономисты Ричард Миз и

Обменный курс измерялся

Обменный курс измерялся Эти

Эти Итак,

Итак,

Больше дольше

Больше дольше

по июнь 1994 г. Несмотря на достаточно близкие

по июнь 1994 г. Несмотря на достаточно близкие Тогда на более длинных горизонтах

Тогда на более длинных горизонтах 1

1 IP представляет

IP представляет Инвентарь

Инвентарь