Курс доллара прогноз на 2018: Минфин дал прогноз по курсу рубля на 17 лет вперед — РБК

Содержание

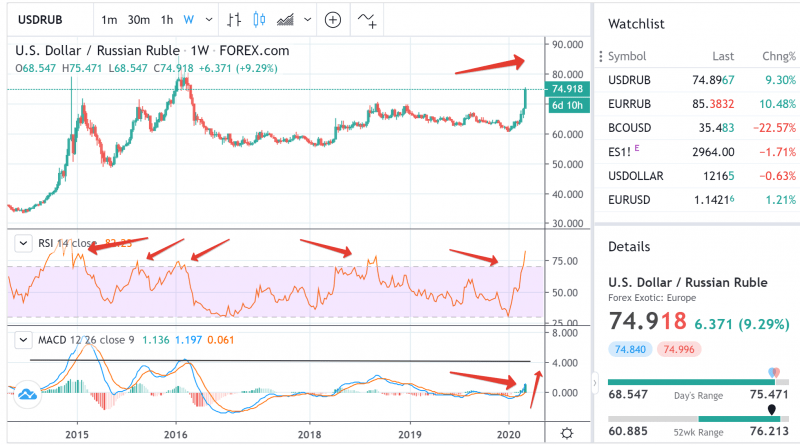

Каким будет курс доллара до 10 августа – прогноз Atlant Finance / NV

NV

- Новости

- Мнения

- Подкасты

- Life

- Радио

- Журнал

ПоддержатьПодписка

3 августа 2018, 20:10

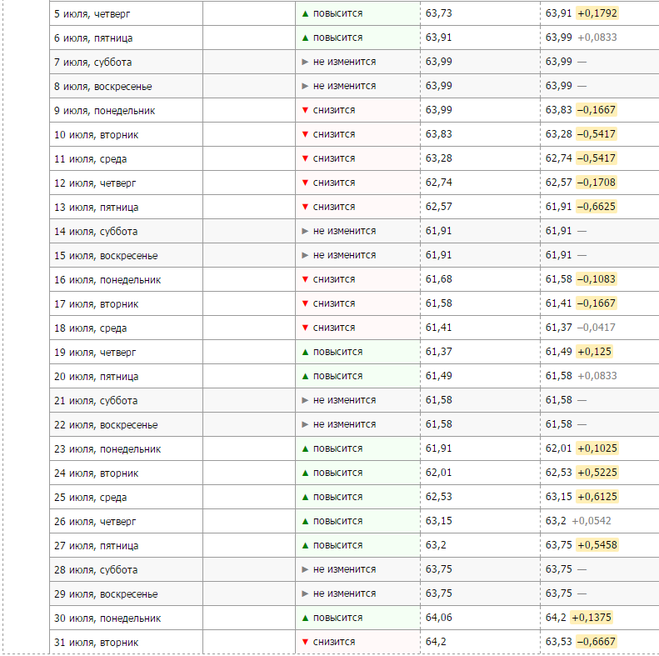

Неделя на межбанковском валютном рынке прошла достаточно динамично, гривня оставалась в рамках предыдущего прогноза.

На сегодняшний день математически обоснованным курсом гривни должен быть диапазон 26-26,5 грн/$, считают аналитики Atlant Finance.

По оценкам экспертов, на следующей неделе гривня будет в коридоре 26,9-27,4 грн/$ как на межбанковском, так и на наличном рынке.

Видео дня

В понедельник с самого начала торгов на рынке наблюдался неустойчивый баланс между спросом и предложением около 26,8 грн/$. После обеда предприятия получили на свои счета немалые суммы возмещения НДС от Госказначейства, что быстро изменило весь расклад на торгах. Данные предприятия оперативно вышли на межбанк с покупкой валюты, на фоне резкого сокращения предложения. В результате этого произошел скачок курса сразу на 10 копеек в район 26,85 грн/$. На рынок вышло около 3 млрд грн возмещенного НДС, что снизило желание экспортеров выходить с активной продажей валюты. НБУ на межбанковский рынок в формате аукциона по продаже валюты не выходил.

Данные предприятия оперативно вышли на межбанк с покупкой валюты, на фоне резкого сокращения предложения. В результате этого произошел скачок курса сразу на 10 копеек в район 26,85 грн/$. На рынок вышло около 3 млрд грн возмещенного НДС, что снизило желание экспортеров выходить с активной продажей валюты. НБУ на межбанковский рынок в формате аукциона по продаже валюты не выходил.

Во вторник гривня продолжила сдавать свои позиции. За день доллар прибавил 10 копеек, и курс переместился в район 26,95 грн/$. И это при том, что Нацбанк был вынужден перед обедом провести аукцион по продаже валюты на сумму $50 млн, на котором продал $28,1 млн по цене отсечения не ниже 26,86 грн. Если бы не действия регулятора, то доллар с легкостью бы закрепился над уровнем в 27 грн/$.

В среду с самого начала торговой сессии спрос на валюту превышал предложение. Покупатели валюты вышли на рынок, и не найдя необходимых объемов со стороны продавцов курс быстро начал расти. НБУ решил не испытывать судьбу и вышел на рынок с продажей валюты в анонимном формате через Matching. Продал регулятор около $20 млн. Это позволило остановить ажиотаж и удержать курс ниже 27 грн/$. В формате аукциона с покупкой или продажей валюты НБУ на межбанковский рынок не выходил.

Продал регулятор около $20 млн. Это позволило остановить ажиотаж и удержать курс ниже 27 грн/$. В формате аукциона с покупкой или продажей валюты НБУ на межбанковский рынок не выходил.

В четверг, несмотря на попытки Нацбанка уже который день сбить ажиотаж по скупке валюты и росту котировок, этого не произошло. НБУ удается только снизить курсовые колебания. Доллар беспрепятственно динамично пересек психологический барьер в 27 грн/$ и пошел вверх к новой отметке в район 27,1 грн/$. Нацбанк решил не испытывать нервы покупателей валюты и объявил аукцион по продаже $100 млн. Такие действия регулятора успокоили рынок, и привели к коррекции котировок в район 27 грн/$. По результатам аукциона НБУ продал все $100 млн по цене не ниже 27 грн. При этом, заявки от банков были на $124,2 млн. Как только стало известно, что Нацбанк не закрыл весь спрос, доллар снова начал дорожать. Скупали валюту все участники торгов, а экспортеры продолжали придерживать валюту, ожидая оптимально высоких котировок.

В пятницу доллар продолжил укрепляться по отношению к гривне, несмотря на очередной аукцион от НБУ по продаже валюты. Регулятору, хоть и нехотя, снова пришлось продавать золотовалютные резервы через валютный аукцион. Продал Нацбанк $50 млн по цене отсечения не ниже 27,08 грн и при заявке от банков на $75,50 млн. Весь незакрытый на аукционе спрос вернулся на межбанк после его завершения и продолжил давить на котировки. Покупали валюту в основном нерезиденты и импортеры энергоносителей. Экспортеры продолжали придерживать валюту, выжидая оптимально высоких котировок.

Дайджест главных новостей

Бесплатная email-рассылка только лучших материалов от редакторов NV

Рассылка отправляется с понедельника по пятницу

Теги: Курс валют Доллар Прогноз Курс доллара к гривне Курс гривны к доллару Курс доллара Гривня-доллар Курс Валютный курс Курс гривни Dollar

Показать ещё новости

Погода в Кирово-Чепецке сегодня, прогноз погоды Кирово-Чепецк на сегодня, Кирово-Чепецк (городской округ), Кировская область, Россия

GISMETEO: Погода в Кирово-Чепецке сегодня, прогноз погоды Кирово-Чепецк на сегодня, Кирово-Чепецк (городской округ), Кировская область, Россия

Перейти на мобильную версию

Сейчас

14:33

−12 10

По ощущению −16 3

Чт, 12 янв

Сегодня

−147

−1112

Пт, 13 янв

Завтра

−1112

−818

000

300

600

900

1200

1500

1800

2100

−147

−147

−147

−139

−1210

−139

−1210

−1112

Скорость ветра, м/cкм/ч

4-10 14-36

4-10 14-36

4-10 14-36

3-10 11-36

3-9 11-32

4-10 14-36

4-9 14-32

4-9 14-32

Осадки, мм

Распечатать. ..

..

Снег

Чт, 12 янв, сегодня

Пт, 13

000

300

600

900

1200

1500

1800

2100

Выпадающий снег, см

Высота снежного покрова, см

50,5

51,2

50

50

49,9

49,9

50

50,2

/

Ветер, м/скм/ч

Чт, 12 янв, сегодня

Пт, 13

000

300

600

900

1200

1500

1800

2100

Порывы

Авто

Давление, мм рт. ст.гПа

Чт, 12 янв, сегодня

Пт, 13

000

300

600

900

1200

1500

1800

2100

7601013

7591012

7591012

7591012

7591012

7571009

7561008

7561008

Влажность, %

Чт, 12 янв, сегодня

Пт, 13

000

300

600

900

1200

1500

1800

2100

73

76

71

71

71

80

83

82

Солнце и Луна

Чт, 12 янв, сегодня

Пт, 13

Долгота дня: 6 ч 54 мин

Восход — 8:21

Заход — 15:15

Сегодня день на 3 минуты длиннее, чем вчера

Луна стареющая, 76%

Восход — 20:08 (11 января)

Заход — 10:32

Полнолуние — 5 февраля, через 25 дней

Геомагнитная активность, Кп-индекс

Чт, 12 янв, сегодня

Пт, 13

000

300

600

900

1200

1500

1800

2100

Осадки

Температура

Ветер

Облачность

Утробино

Лобань

Пригородный

Векшино

Ситники

Ореховцы

Басиха

Ключи

Прохоры

Татарщина

Пелевичи

Отяцкое

Черные Чежеги

Бяково

Лимоновы

Бабичи

Боровица

Малые Сколотни

Белые Чежеги

Баташи

Никульчино

Перекоп

Навалихины

Калининцы

DailyFX Прогнозы на первый квартал 2018 года: доллар США, нефть и акции

Восстановит ли доллар резкое падение в прошлом году в 2018 году? Остынет ли аппетит к риску после нескольких лет утечки ликвидности? Подробнее читайте в наших прогнозах на первый квартал 2018 года.

Следите за техническим прогнозом для доллара США на 2018 год на странице торговых руководств, который скоро будет опубликован.

Доллар США. Прогноз на первый квартал: возможности восстановления доллара исчезают в открытии 2018 года

Джон Киклайтер, главный стратег, и Джеймс Стэнли, стратег DailyFX.com

По мере того, как привлекательность доходности снижается, а политические риски растут, путь доллара выглядит трудным

В целом, 2017 год был ужасным для доллара США. В процентном отношении индекс доллара ICE (DXY) потерпел самое большое падение с 2003 года. Однако в последнем квартале периода можно было найти и положительные моменты. В частности, в четвертом квартале валюте удалось выровняться, особенно при значительной поддержке. В фазах консолидации так много потенциала. Они могут служить основой для восстановления или просто означать паузу, пока спекулятивные интересы набираются смелости, чтобы выработать следующий шаг.

Как правило, технический прогресс, измеряемый фундаментальным фоном, оставляет у нас ощущение спекулятивного достижения или чрезмерного охвата, что подготавливает почву для следующего этапа. Мало что говорит о том, что доллар стремится к восстановлению в течение первого квартала 2018 года. С технической стороны нерешительность окрасила предыдущие три месяца с наименьшим диапазоном со 2 квартала 2014 года. причина для продвижения на основе его преимущества в денежно-кредитной политике, но эта «ценность», похоже, не одобрялась спекулянтами. Как бы то ни было, он принял вид переносной валюты, которая не давала материальной отдачи, но, тем не менее, подвергала ее воздействию стихии, если нарастало неприятие риска.

Мало что говорит о том, что доллар стремится к восстановлению в течение первого квартала 2018 года. С технической стороны нерешительность окрасила предыдущие три месяца с наименьшим диапазоном со 2 квартала 2014 года. причина для продвижения на основе его преимущества в денежно-кредитной политике, но эта «ценность», похоже, не одобрялась спекулянтами. Как бы то ни было, он принял вид переносной валюты, которая не давала материальной отдачи, но, тем не менее, подвергала ее воздействию стихии, если нарастало неприятие риска.

Безусловно, у доллара есть средства для существенного восстановления в будущем. Однако эти сценарии становятся все менее вероятными или настолько запутанными, что быки не могут завоевать доверие. Двигаясь вперед, мы по-прежнему должны уделять пристальное внимание относительной денежно-кредитной политике и дискуссиям о роли доллара как убежища. Тем не менее, новизна может привести к усилению внимания к тревожному сдвигу в политической стабильности или показателям крупнейших аналогов доллара США.

Политический риск и глобальный уход

Сразу после президентских выборов в США в 2016 г. доллар и рынки капитала США резко выросли. Акции продолжали расти в течение предыдущего года, но валюта быстро потеряла свою поддержку и вскоре погрузилась в медвежий тренд, с которым мы сейчас так хорошо знакомы. Дональд Трамп считался кандидатом на радикальные перемены, и до сих пор он соответствовал этой характеристике. В изменении есть неуверенность; и инвесторам не особенно нравятся перспективы, которые они не могут с уверенностью спрогнозировать. В то время как обещания сокращения дефицита, отказа от регулирования, налоговых льгот и инфраструктурной программы все еще висят в воздухе; то, что на самом деле прошло через законодательный процесс, выглядит совсем иначе. Особое беспокойство, которое также недооценивается, — это риск того, что предлагаемый налоговый план может резко увеличить дефицит США в течение 10 лет, что, в свою очередь, вероятно, приведет к понижению рейтингов со стороны основных рейтинговых агентств. Потеря статуса AAA от Moody’s и Fitch — при, вероятно, получении еще одного сокращения от Standard & Poor’s — приведет к необратимой потере высоты по отношению к доллару и повышению волатильности по мере диверсификации резервного капитала.

Потеря статуса AAA от Moody’s и Fitch — при, вероятно, получении еще одного сокращения от Standard & Poor’s — приведет к необратимой потере высоты по отношению к доллару и повышению волатильности по мере диверсификации резервного капитала.

График подготовлен Джоном Киклайтером, главным стратегом DailyFX.com. Данные Bloomberg Terminal

Еще одной проблемой в политическом ключе является изоляционизм, который следует за политической нестабильностью, которая кажется искусственной и случайной. Расследование иностранного вмешательства в выборы в США уже привлекло внимание нескольких человек в окружении президента, и существует значительный риск того, что в конечном итоге могут быть предъявлены обвинения дополнительным критически важным игрокам в администрации. Если это зайдет слишком далеко, это может оттолкнуть глобальных инвесторов от США — в большей степени, чем целенаправленные торговые репрессии правительства, которые привели к скромным сдвигам в сторону изоляционизма, что, естественно, сокращает использование доллара в глобальных транзакциях. Кроме того, если произойдет открытое военное столкновение — например, с Северной Кореей — глобальные потрясения могут действительно разрушить позиции доллара как убежища.

Кроме того, если произойдет открытое военное столкновение — например, с Северной Кореей — глобальные потрясения могут действительно разрушить позиции доллара как убежища.

Преимущество в процентной ставке превращается в груз на шее доллара

За последние несколько лет Федеральная резервная система провела крайне ястребиную кампанию денежно-кредитной политики. Дело не в том, что центральный банк поднял ставки обратно до привлекательных уровней доходности за короткое время, а в том, что ставки доллара и США были «единственной игрой в городе». Помимо разового повышения со стороны Банка Англии и ужесточения на 50 базисных пунктов со стороны Банка Канады, все основные политические органы сохранили свою чрезвычайно уступчивую позицию. И все же, во что этот контраст повлиял на доллар в 2017 году, когда ФРС трижды повышала курс? Значительные потери. Участники рынка не ищут доход в виде прибыли, дивидендов или доходности. Даже с учетом повышения со стороны центрального банка США нормы прибыли остаются чрезвычайно низкими. Спекулятивный аппетит — это поиск прироста капитала — другими словами, менталитет «покупай дешево, продавай дорого». Ясно, что доллар не обеспечивает на этом фронте.

Спекулятивный аппетит — это поиск прироста капитала — другими словами, менталитет «покупай дешево, продавай дорого». Ясно, что доллар не обеспечивает на этом фронте.

ФРС спрогнозировала еще три повышения ставок до 2018 г. на своем декабрьском заседании «Сводка экономических прогнозов» (SEP), но ожидание дальнейшего ужесточения сильно заложено в цену. способ получения прироста капитала. И хотя связь с риском со временем несколько ослабла, доллар по-прежнему остается неоднозначной валютой для переноса. Это может иметь необычный побочный эффект, приводящий к снижению стоимости самого известного безопасного убежища в случае общего неприятия риска. Тем не менее, если над рынком пронесется ветер сокращения доли заемных средств, он, вероятно, станет несколько беспорядочным. Глубина самоуспокоенности регистрируется в течение длительного периода времени между даже скромным (1 процент) снижением S&P 500 и сохранением VIX ниже 10, что является тревожным напоминанием о том, как много можно потерять. Когда ликвидность и безопасность капитала являются главной заботой, не прекращаются споры о неприкосновенности казначейских облигаций США и денежных рынков. Мы не должны надеяться на катастрофу из-за благоприятных возможностей, но именно в таком состоянии находится доллар.

Когда ликвидность и безопасность капитала являются главной заботой, не прекращаются споры о неприкосновенности казначейских облигаций США и денежных рынков. Мы не должны надеяться на катастрофу из-за благоприятных возможностей, но именно в таком состоянии находится доллар.

Это все еще относительный рынок

Помимо катастрофы в мировой финансовой системе, для доллара может существовать еще одно более практическое благо. Обменные курсы являются относительным рынком. Стоимость определяется слабостью или силой аналогов, используемых для оценки единой валюты. Может показаться нелогичным, что другие валюты имеют большее влияние на доллар, чем доллар на своих конкурентов. Тем не менее, это, безусловно, происходит и, скорее всего, произойдет, если в противном случае доллар дрейфует. В прошлом году мы стали свидетелями значительного укрепления основных аналогов доллара, таких как евро и фунт. Первое было отменено ожиданием того, что изменение денежно-кредитной политики произойдет в не столь отдаленном будущем, и, таким образом, евро торговался с серьезным дисконтом по отношению к своей будущей стоимости. Для фунта стерлингов прогресс в Brexit частично снимает серьезную боль, причиненную в часы, дни и недели после голосования по Brexit в июне 2016 года.

Для фунта стерлингов прогресс в Brexit частично снимает серьезную боль, причиненную в часы, дни и недели после голосования по Brexit в июне 2016 года.

При подъеме евро надежды на краткосрочное повышение процентной ставки последовательно разбивались, но валюте удавалось цепляться за свои достижения. Если политическая стабильность в Германии останется нерешенной проблемой или выход члена ЕС (Великобритании) вдохновит других последовать их примеру, это может принести огромную пользу доллару как единственному жизнеспособному ликвидному аналогу, способному поглотить исход. Brexit является более прямым вопросом для фунта, и растущая угроза стабильности правительства Великобритании может заставить трейдеров искать стабильность в другом месте. Возможно, мы даже увидим глобальное спекулятивное раскручивание, в результате чего ряд валют получит быструю и жестокую скидку за свои сомнительные попытки обогнать доллар в погоне за исторически неадекватной нормой прибыли.

Следите за техническим прогнозом сырой нефти на 2018 год на странице торговых руководств, который скоро будет опубликован.

Прогноз нефти на первый квартал: основные показатели нефти становятся положительными

Тайлер Йелл, CMT, аналитик и инструктор по трейдингу, и Ник Коули, фундаментальный аналитик DailyFX.com Цель Организации стран-экспортеров нефти (ОПЕК) по восстановлению баланса между спросом и предложением начинает обретать форму. ОПЕК и другие страны, не входящие в ОПЕК, недавно договорились продлить сокращение добычи до конца 2018 года, чтобы устранить глобальный избыток нефти. Генеральный секретарь ОПЕК Мохаммад Баркиндо недавно заявил, что ограничение добычи сократило этот запас нефти примерно до 130 миллионов баррелей по сравнению со средним показателем за пять лет — цель ОПЕК состоит в том, чтобы сократить запасы нефти до среднего значения за пять лет. По словам Баркиндо, сейчас нефтяные рынки начинают стабилизироваться, чего сектору не удавалось несколько лет.

Цена на нефть упала на 80% в период с середины 2014 г. по январь 2016 г. из-за избыточного предложения из Северной Америки, угрожающего глобальному росту и искажающего перспективы расширения. Тем не менее, по данным Международного энергетического агентства (МЭА), угроза чрезмерной добычи сырой нефти американскими компаниями, занимающимися добычей сланцевой нефти, сохраняется. По данным МЭА, 2018 год может быть «не таким уж счастливым для производителей ОПЕК», и, кроме того, запасы нефти могут не сократиться в соответствии с надеждами и прогнозами ОПЕК.

Тем не менее, по данным Международного энергетического агентства (МЭА), угроза чрезмерной добычи сырой нефти американскими компаниями, занимающимися добычей сланцевой нефти, сохраняется. По данным МЭА, 2018 год может быть «не таким уж счастливым для производителей ОПЕК», и, кроме того, запасы нефти могут не сократиться в соответствии с надеждами и прогнозами ОПЕК.

Нефтяным рынкам в 2018 году будет оказана помощь, если мировая экономика будет расти, как ожидается, с подъемом, который, вероятно, будет наблюдаться в Европе, Японии, США и на развивающихся рынках. По данным Международного валютного фонда (МВФ), ожидается, что глобальный рост вырастет до 3,6% в 2017 году и до 3,7% в 2018 году, что на 0,1% больше, чем в их последнем отчете в апреле. Кроме того, ожидается, что Китай обгонит США в качестве крупнейшего импортера сырой нефти в 2018 г., а спрос, по прогнозам, вырастет еще на 300 000 баррелей в день в 2018 г.

Следите за фундаментальными и техническими прогнозами основных мировых фондовых индексов на 2018 год, которые скоро будут опубликованы на странице «Руководства по торговле».

Прогноз по акциям на первый квартал: акции могут оказаться более уязвимыми, чем кажутся

Илья Спивак, старший стратег, и Пол Робинсон, аналитик рынка экономические показатели выглядят устойчивыми: данные PMI от JPMorgan показывают, что темпы роста в производственном секторе и секторе услуг являются самыми высокими почти за три года. Между тем, данные Citigroup показывают, что поток глобальных экономических данных по-прежнему имеет тенденцию превосходить прогнозы экономистов, предполагая, что рынки все еще могут быть недооценены по сравнению с реализованной динамикой роста.

Политическая ситуация также обнадеживает. Осенний бюджет Великобритании сделал фискальную политику более гибкой, и участники переговоров по Brexit, похоже, договорились об условиях развода, что открыло двери для переговоров о торговой сделке после разделения. Раунд тревожных выборов на континенте также прошел в основном без происшествий. Тем временем в США происходит снижение налогов, благоприятное для корпораций, и администрация Трампа намекнула на большой всплеск расходов на инфраструктуру в начале нового года.

Однако за этим скрывается важная уязвимость. Вообще говоря, MSCI World Stock Index с начала 2016 года находится в почти одностороннем восходящем тренде. Политические и экономические тенденции то усиливались, то ослабевали за это время, но акции все равно продолжали расти. Важным постоянным стимулом для цен был постоянно растущий размер монетарного стимулирования за пределами США. Действительно, в то время как баланс ФРС снижается, совокупные активы ЕЦБ и Банка Японии только за последние два года прибавили головокружительные 3,5 триллиона долларов.

На этом фронте назревает важное изменение. ФРС ускоряет раскручивание своего баланса, в то время как ЕЦБ вдвое сократит свои усилия по количественному смягчению до 30 миллиардов евро в месяц, начиная с января. Банк Японии продолжает с удовольствием поглощать активы, но его усилия необходимо резко активизировать, чтобы компенсировать потерю поддержки ФРС и ЕЦБ. Это препятствие будет выглядеть еще более пугающим, когда ежемесячное свертывание активов ФРС начнет превышать покупки ЕЦБ в середине года.

Рынки смотрят вперед. Инвесторы почти наверняка учтут предстоящую утечку ликвидности при ежегодном распределении активов в начале года, хотя она не достигнет критической массы до второй половины. Кроме того, спред доходности облигаций инвестиционного класса (более низкий риск) по сравнению с мусорными (более высокий риск) вернулся к уровням, существовавшим до Великой рецессии, что предупреждает о том, что отмена денежной поддержки может привести к нерациональному распределению активов и вызвать нестабильность. Все это может охладить аппетит к рискованным активам, включая акции.

Gartner заявляет, что глобальные расходы на ИТ вырастут на 3,2% в 2019 году

Аналитики обсуждают перспективы мирового ИТ-рынка на Gartner Symposium/ITxpo 2018, 14-18 октября, в Орландо

Согласно последнему прогнозу Gartner, Inc., мировые расходы на ИТ в 2019 году составят 3,8 трлн долларов, что на 3,2% больше ожидаемых расходов в 3,7 трлн долларов в 2018 году.

«Хотя волатильность валюты и возможность торговых войн по-прежнему влияют на прогноз расходов на ИТ, именно переход от владения к обслуживанию вызывает колебания во всех сегментах прогноза», — сказал Джон-Дэвид Лавлок, исследователь вице-президент Гартнер. «Это сигнализирует, например, о более широком использовании облачных сервисов предприятиями — вместо того, чтобы покупать собственные серверы, они обращаются к облаку. По мере того, как предприятия продолжают свои усилия по цифровой трансформации, переход на «плату за использование» будет продолжаться. Это позволяет предприятиям справляться с устойчивыми и быстрыми изменениями, которые лежат в основе цифрового бизнеса».

Прогнозируется, что расходы на корпоративное программное обеспечение вырастут на 8,3% в 2019 году (см. Таблицу 1). Программное обеспечение как услуга (SaaS) стимулирует рост практически во всех сегментах программного обеспечения, особенно в сфере управления взаимоотношениями с клиентами (CRM), благодаря повышенному вниманию к улучшению качества обслуживания клиентов. Облачное программное обеспечение вырастет в этом году более чем на 22 процента по сравнению с 6-процентным ростом для всех других форм программного обеспечения. В то время как основные приложения, такие как ERP, CRM и цепочка поставок, продолжают получать львиную долю долларов, безопасность и конфиденциальность представляют особый интерес прямо сейчас. 88% недавно опрошенных глобальных ИТ-директоров развернули или планируют развернуть программное обеспечение для кибербезопасности и другие технологии в ближайшие 12 месяцев.

Таблица 1. Прогноз мировых расходов на ИТ (в миллиардах долларов США)

| 2017 Расходы | 2017 Рост (%) | 2018 Расходы | 2018 Рост (%) | 2019 Расходы | 2019 Рост (%) |

Системы центров обработки данных | 181 | 6,4 | 192 | 6,0 | 195 | 1,6 |

Корпоративное программное обеспечение | 369 | 10,4 | 405 | 9,9 | 439 | 8. |

Устройства | 665 | 5,7 | 689 | 3,6 | 706 | 2,4 |

ИТ-услуги | 931 | 4.1 | 987 | 5,9 | 1 034 | 4,7 |

Услуги связи | 1 392 | 1,0 | 1 425 | 2,4 | 1 442 | 1,2 |

Общий IT | 3 539 | 3,9 | 3 699 | 4,5 | 3 816 | 3,2 |

Источник: Gartner (октябрь 2018 г. )

Аналитики Gartner обсуждают новые тенденции, определяющие цифровую трансформацию и расходы на ИТ на этой неделе, на симпозиуме Gartner/ITxpo, который продлится здесь до четверга.

Ожидается, что в 2018 году объем систем для центров обработки данных вырастет на 6 % благодаря сильному рынку серверов, на котором расходы выросли более чем на 10 % по сравнению с прошлым годом, а в 2018 году рост составит 5,7 %. Однако к 2019 г.серверы вернутся к падающему рынку и будут падать на 1-3% каждый год в течение следующих пяти лет. Это, в свою очередь, повлияет на общие расходы на системы центров обработки данных, поскольку рост замедлится до 1,6% в 2019 году.

ИТ-услуги станут ключевым драйвером расходов на ИТ в 2019 году, поскольку прогнозируется, что рынок достигнет 1 триллиона долларов в 2019 году, что на 4,7% больше, чем в 2018 году. побуждая организации оптимизировать внешние расходы предприятия на бизнес-услуги, такие как консалтинг. В недавнем исследовании Gartner 46% организаций указали, что ИТ-услуги и консолидация поставщиков входят в тройку наиболее эффективных подходов к оптимизации затрат.

Прогнозируется, что мировые расходы на устройства — ПК, планшеты и мобильные телефоны — вырастут на 2,4 процента в 2019 году и достигнут 706 миллиардов долларов по сравнению с 689 миллиардами долларов в 2018 году. Спрос на ПК в корпоративном секторе был высоким благодаря аппаратному обеспечению ПК с Windows 10. обновления, которые должны продолжаться до 2020 года. Однако рынок ПК может испытать некоторое влияние нехватки процессоров Intel. Хотя этот дефицит будет иметь некоторые краткосрочные последствия, Gartner не ожидает какого-либо длительного влияния на общий спрос на ПК. В настоящее время ожидается, что дефицит сохранится в 2019 году., но Intel будет отдавать приоритет высокопроизводительным ЦП, а также ЦП для бизнес-ПК. Тем временем AMD подхватит ту часть рынка, на которую Intel не может поставлять процессоры.

«ПК, ноутбуки и планшеты достигли нового состояния равновесия. Эти рынки в настоящее время имеют стабильный спрос со стороны потребителей и предприятий. У поставщиков есть только тонкая технологическая дифференциация, которая подталкивает их к тому, чтобы предлагать ПК как услугу (PCaaS), чтобы привязать клиентов к многолетним повторяющимся потокам доходов и предлагать новые варианты пакетного обслуживания». — сказал мистер Лавлок.

Более подробный анализ перспектив ИТ-отрасли доступен на вебинаре Gartner «Прогноз расходов на ИТ, обновление за 3 квартал 2018 г.: оседлайте волну инноваций».

Методология прогнозирования расходов на ИТ компании Gartner в значительной степени опирается на тщательный анализ продаж тысяч поставщиков всего спектра ИТ-продуктов и услуг. Gartner использует первичные методы исследования, дополненные вторичными источниками исследований, для создания всеобъемлющей базы данных о размере рынка, на которой основывается его прогноз.

Ежеквартальный прогноз расходов на ИТ от Gartner дает уникальный взгляд на расходы на ИТ в сегментах оборудования, программного обеспечения, ИТ-услуг и телекоммуникаций. Эти отчеты помогают клиентам Gartner понять рыночные возможности и проблемы. Эта ежеквартальная страница прогноза расходов на ИТ содержит ссылки на последние отчеты о расходах на ИТ, вебинары, сообщения в блогах и пресс-релизы.

О Gartner Symposium/ITxpo

Gartner Symposium/ITxpo — это самая важная в мире встреча ИТ-директоров и старших ИТ-руководителей, объединяющая глобальное сообщество ИТ-директоров с инструментами и стратегиями, которые помогут им руководить ИТ-инфраструктурой следующего поколения и достигать бизнес-результатов. Более 25 000 ИТ-директоров, старших руководителей бизнеса и ИТ-руководителей со всего мира соберутся, чтобы получить информацию, необходимую им для того, чтобы их ИТ-инициативы стали ключевым фактором и движущей силой успеха их предприятия.

Следите за новостями, фотографиями и видео с Gartner Symposium/ITxpo на Smarter With Gartner, в Twitter с помощью #GartnerSYM, Instagram, Facebook и LinkedIn.

Ближайшие даты и места проведения Gartner Symposium/ITxpo включают:

22-25 октября 2018 г.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс