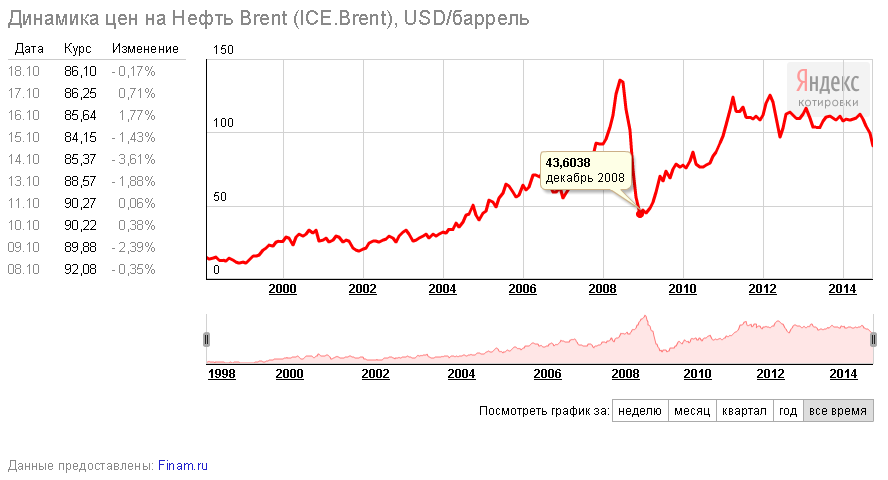

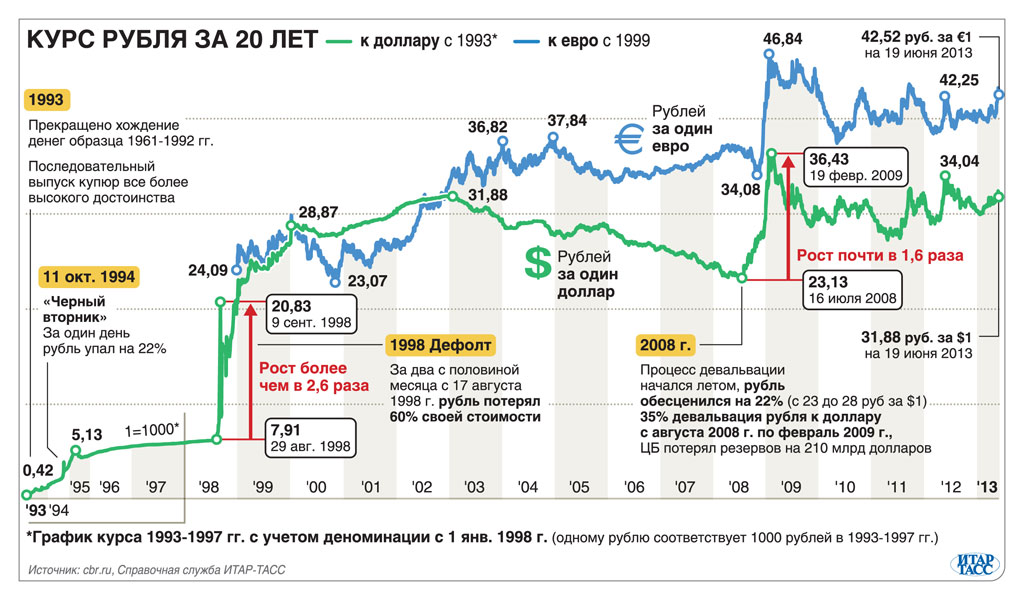

Курс доллара в финам: Курсы валют в Финам Банке на сегодня, официальные курсы валют в обменниках банка Финам, курс доллара, евро

Содержание

«Финам» введет комиссию за хранение валюты на брокерском счете

Брокер будет брать оплату за хранение долларов, евро и фунтов стерлингов, если размер счета превышает 1 тыс. учетных единиц валюты

Фото: Сергей Савостьянов / ТАСС

С 15 августа «Финам» введет комиссию за хранение долларов США, евро и фунтов стерлингов на брокерских счетах клиентов, сообщается на сайте компании. Брокер будет ежедневно взимать плату в рублях по курсу Банка России на дату списания со счетов, на которых хранится более 1 тыс. учетных единиц валюты.

При сумме на счете от 1 тыс. до 100 тыс. у.е. комиссия составит 5% годовых, свыше 100 тыс. у.е. — 3% годовых. Размер облагаемого комиссией количества валюты на брокерском счете клиента будет оцениваться в конце дня. Брокер уточнил, что со счета «Сегрегированный Global» комиссия за хранение валюты не взимается.

www. adv.rbc.ru

adv.rbc.ru

«Это вынужденная мера, связанная с возросшими расходами на хранение валюты и проведение операций с ней в кредитных организациях», — заявил «Финам». Брокер также порекомендовал клиентам размещать капитал в валютах дружественных стран или других инвестиционных инструментах «для минимизации инфраструктурных рисков и издержек».

О планах ввести комиссии за хранение на брокерских счетах долларов США, евро и фунтов стерлингов «Финам» предупреждал в начале августа. Тогда в клиентской рассылке брокер пояснял: «Сложная внешнеполитическая ситуация может потребовать от «Финама» уже в ближайшее время ввести комиссию за хранение долларов, евро и фунтов стерлингов на брокерских счетах. Это вынужденная мера, связанная с вводом банками комиссии за хранение валюты».

Клиенты «Финама» с 10 августа могут вывести иностранную валюту с брокерского счета через поручение в личном кабинете. Брокер поднял комиссию для физических лиц за вывод долларов и евро с брокерского счета во все банки, кроме банка «Финам»: для долларов и евро она теперь составляет 0,2% и 0,3% соответственно от суммы перевода. Также за обработку поручений при выводе долларов и евро предусмотрена дополнительная комиссия в размере 0,05% от выводимой суммы.

Брокер поднял комиссию для физических лиц за вывод долларов и евро с брокерского счета во все банки, кроме банка «Финам»: для долларов и евро она теперь составляет 0,2% и 0,3% соответственно от суммы перевода. Также за обработку поручений при выводе долларов и евро предусмотрена дополнительная комиссия в размере 0,05% от выводимой суммы.

«Финам» также сообщал, что постепенно повысит ставки риска для обеспечения маржинальных позиций в долларах США до 100% и полностью ограничит маржинальную торговлю долларом. Брокер нацелен на девалютизацию счетов клиентов, ранее говорил «РБК Инвестициям» член правления, руководитель управления клиентского сервиса группы «Финам» Дмитрий Леснов. «Риски владения валютами недружественных стран высоки, возможны потенциальные санкции в отношении НКЦ [Национального клирингового центра], таким образом мы проводим девалютизацию счетов своих клиентов», — добавлял Леснов.

Влияние условий финансирования в долларах США на азиатские финансовые рынки

Публикация | март 2021

В условиях высокой зависимости от финансирования, деноминированного в долларах США, в этом документе показано, что изменения обменных курсов влияют на суверенные премии за кредитный риск в отдельных странах Азии с формирующимся рынком.

URL для цитирования

- http://dx.doi.org/10.22617/WPS210080-2

Наблюдается, что обесценивание национальной валюты по отношению к доллару США приводит к расширению спреда суверенных облигаций. Этот вывод свидетельствует о значительной взаимосвязи между риском финансирования в долларах США, условиями ликвидности в долларах США и внутренними финансовыми условиями в некоторых странах Азии с формирующимся рынком. Тем не менее, учитывая, что масштабы последствий варьируются в зависимости от экономики, в документе отмечается, что политические рецепты должны быть адаптированы индивидуально.

Содержание

- Введение

- Обзор соответствующей литературы

- Условия финансирования в долларах США в странах Азии с формирующимся рынком

- Как двусторонние обменные курсы доллара США влияют на финансовые условия

- Заключение и соображения политики

- Приложения

Дополнительные сведения

| Авторы |

|

| Тип |

|

| Серия |

|

| Субъекты |

|

| Страниц |

|

| Размеры |

|

| Артикул |

|

| ISSN |

|

- Подробнее о финансовом секторе

- Экономические последствия политики сдерживания распространения COVID-19: данные, основанные на новых данных о поверхностном тепле в Китайской Народной Республике

- Предпринимательство и экономический рост: перспектива перекрестного анализа

- Характеристика регионализма в Азии: перспектива современной глобальной цепочки поставок

- Средства и продукты АБР

- Сельское хозяйство и природные ресурсы

- Развитие потенциала

- Изменение климата

- Экономика

- Образование

- Энергия

- Окружающая среда

- Оценка

- Развитие финансового сектора

- Пол

- Государственное управление и управление государственным сектором

- Здоровье

- Промышленность и торговля

- Информационные и коммуникационные технологии

- Бедность

- Развитие частного сектора

- Региональное сотрудничество и интеграция

- Социальное развитие и защита

- Транспорт

- Градостроительство

- Вода

- Центральная и Западная Азия

- Восточная Азия

- Южная Азия

- Юго-Восточная Азия

- Тихий океан

- Афганистан

- Армения

- Азербайджан

- Бангладеш

- Бутан

- Камбоджа

- Китай, Народная Республика

- Острова Кука

- Фиджи

- Грузия

- Индия

- Индонезия

- Казахстан

- Кирибати

- Кыргызская Республика

- Лаосская Народно-Демократическая Республика

- Малайзия

- Мальдивы

- Маршалловы Острова

- Микронезия, Федеративные Штаты

- Монголия

- Мьянма

- Науру

- Непал

- Пакистан

- Палау

- Папуа-Новая Гвинея

- Филиппины

- Самоа

- Соломоновы Острова

- Шри-Ланка

- Таджикистан

- Таиланд

- Тимор-Лешти

- Тонга

- Туркменистан

- Тувалу

- Узбекистан

- Вануату

- Вьетнам

- Учебные материалы

Руководства, наборы инструментов и другие практические ресурсы для разработки - Книги

Значительные публикации, которым присвоен номер ISBN - Документы и обзоры

Рабочие документы, подготовленные АБР - Материалы конференции

Доклады или презентации на АБР и мероприятиях по развитию - Политики, стратегии и планы

Правила и стратегии для операций АБР - Документы Совета

Документы, подготовленные или представленные Совету директоров АБР - Финансовые документы

Описывает фонды и механизмы финансирования

- Отчеты

Основные моменты отраслевой или тематической работы АБР - Сериалы

Журналы и журналы, посвященные вопросам развития - Брошюры и листовки

Краткие актуальные вопросы политики, информационные бюллетени по странам и статистические данные - Обязательные отчеты и официальные отчеты

Записи АБР и годовые отчеты - Документы по страновому планированию

Описывает страновые операции или стратегии членов АБР - Контракты и соглашения

Меморандумы между АБР и другими организациями

Использование финансов в качестве оружия угрожает будущему долларового стандарта

Могущественные страны, которые запугивают более слабых и нацеливаются на мирных жителей, неизбежно вызовут решительный ответ. В условиях продолжающейся войны на Украине любые прямые военные действия Запада практически исключены. (Концепция взаимного гарантированного уничтожения (MAD) времен холодной войны все еще актуальна, если она предполагает прямой конфликт с Россией.) Это побудило многих призывать к широкомасштабным финансовым санкциям и ограничениям, которые должны быть наложены на Россию.

В условиях продолжающейся войны на Украине любые прямые военные действия Запада практически исключены. (Концепция взаимного гарантированного уничтожения (MAD) времен холодной войны все еще актуальна, если она предполагает прямой конфликт с Россией.) Это побудило многих призывать к широкомасштабным финансовым санкциям и ограничениям, которые должны быть наложены на Россию.

Решение об удалении нескольких российских банков из системы обмена финансовыми сообщениями SWIFT и наложении санкций на центральный банк страны было популярным среди широкой общественности, но вызвало обеспокоенность на Уолл-стрит. Дальнейшие санкции в отношении экспорта российских товаров могут всколыхнуть мировой рынок и еще больше усилить инфляционную динамику, которая привела к резкому росту цен на продукты питания и энергоносители в последние месяцы. Нельзя исключать потенциально дестабилизирующие последствия для стран с формирующимся рынком и развивающихся стран.

Учитывая накаленную глобальную политическую обстановку, необходимо с осторожностью отнестись к текущим дебатам, посвященным превращению глобальных финансов, основанных на долларах, в оружие. Если мы сделаем шаг назад и спокойно оценим потенциальные долгосрочные стратегические и экономические угрозы, стоящие перед США, одна из них особенно выделяется. С тех пор, как доллар США заменил британский фунт стерлингов в качестве мировой резервной валюты, Америка в значительной степени стала зависеть от его «непомерных привилегий».

Если мы сделаем шаг назад и спокойно оценим потенциальные долгосрочные стратегические и экономические угрозы, стоящие перед США, одна из них особенно выделяется. С тех пор, как доллар США заменил британский фунт стерлингов в качестве мировой резервной валюты, Америка в значительной степени стала зависеть от его «непомерных привилегий».

Первостепенный статус доллара как мировой резервной валюты обеспечивает высокий и постоянный спрос на долларовые активы во всем мире. Это также позволяет США иметь постоянный торговый дефицит и дефицит счета текущих операций. Кроме того, желание иностранных центральных банков и частных лиц владеть казначейскими облигациями США в значительной степени зависит от решающей роли доллара в международной финансовой системе. Это также позволило американским политикам десятилетиями проводить расточительную налогово-бюджетную политику, не сталкиваясь со значительной рыночной дисциплиной.

Еще в 1960 году экономист бельгийского происхождения Роберт Триффин обратил внимание на неотъемлемую дилемму, возникшую из-за того, что международная валютная система была основана на национальной суверенной валюте (долларе США). Согласно одноименной дилемме Триффина, США, как стране-эмитенту резервов, необходимо иметь постоянный дефицит платежного баланса (ПБ), чтобы удовлетворить постоянно растущий спрос на ликвидность, создаваемый растущей мировой экономикой. Тем не менее, сам факт постоянного дефицита платежного баланса в конечном итоге подорвет глобальное доверие к доллару США.

Согласно одноименной дилемме Триффина, США, как стране-эмитенту резервов, необходимо иметь постоянный дефицит платежного баланса (ПБ), чтобы удовлетворить постоянно растущий спрос на ликвидность, создаваемый растущей мировой экономикой. Тем не менее, сам факт постоянного дефицита платежного баланса в конечном итоге подорвет глобальное доверие к доллару США.

Пандемический шок уже вызвал опасения по поводу будущего глобального денежного порядка, ориентированного на доллар США. Резкое расширение баланса ФРС и взрывной рост уровня государственного долга заставили некоторых опасаться потенциального доминирования фискальной политики над денежно-кредитной политикой в ближайшие годы. Кроме того, по мере того, как структура расходов, подпитываемая стимулами, сместилась с услуг на товары, США за последние пару лет столкнулись со значительным дефицитом торгового баланса с Китаем.

Теперь, столкнувшись с явной возможностью возникновения китайско-российского экономического и стратегического партнерства, мы можем вступить в новую фазу, которая включает геополитическую борьбу за глобальное влияние во многих сферах. Китай открыто заявлял о своем давнем желании вытеснить мировой валютный порядок после Второй мировой войны, ориентированный на доллар США. Учитывая недавние геополитические события, интернационализация юаня, скорее всего, наберет обороты.

Китай открыто заявлял о своем давнем желании вытеснить мировой валютный порядок после Второй мировой войны, ориентированный на доллар США. Учитывая недавние геополитические события, интернационализация юаня, скорее всего, наберет обороты.

Стремление Китая ввести цифровой юань и создать альтернативную платежную систему является частью плана. Масштабная инициатива «Пояс и путь» (ОПОП) также поможет Китаю в его попытках расширить международное признание и использование своей валюты. Еще в 2020 году, учитывая уже растущую геополитическую напряженность, Китай и Россия договорились отказаться от доллара США для двусторонних торговых расчетов.

С американской точки зрения, все еще есть надежда на то, что политика китайского лидера Си Цзиньпина, все более ориентированная на внутреннюю политику, может ограничить привлекательность китайской валюты и активов и замедлить темпы интернационализации юаня. Любые реальные шаги по расширению глобального признания юаня/цифрового юаня потребуют от Китая полного открытия своих рынков капитала для иностранцев. Но такой шаг может не соответствовать экономической стратегии двойного обращения Си.

Но такой шаг может не соответствовать экономической стратегии двойного обращения Си.

Недавние шаги Запада, направленные на то, чтобы превратить мировые финансы, основанные на долларах, в оружие, могут еще дать Китаю необходимый стимул для ускорения мер по уменьшению своей зависимости от доллара США и созданию альтернативной глобальной системы финансовых платежей. Кроме того, учитывая все более агрессивную позицию Китая в отношении Тайваня, нельзя исключать будущего обострения отношений с США.

Если, например, США откажутся от своей позиции «стратегической двусмысленности» в отношении защиты Тайваня, Китай, вероятно, ответит военным путем. Наблюдая за реакцией Запада на российскую агрессию, Китай сделает рациональный вывод, что любой значительный контакт с сетью SWIFT и глобальной финансовой системой, основанной на долларах, уменьшит его возможности.

Некоторые техно-либертарианцы до сих пор мечтают заменить глобальный валютный порядок, основанный на долларах США, несуверенным режимом, основанным на криптовалюте.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс