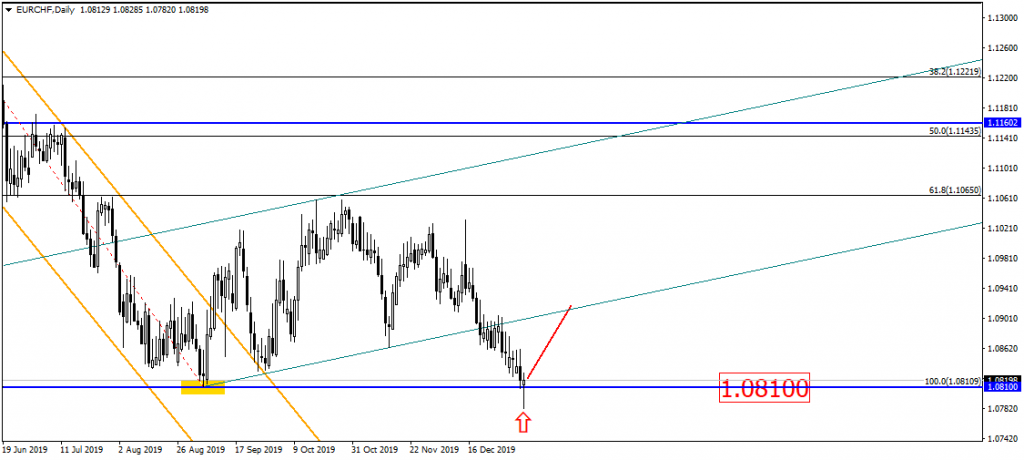

Курс евро 26 июня 2018: Курс евро ЦБ РФ на 26 июня 2018, официальный курс евро Центробанка России на 26.06.2018

Содержание

Курс валют цб рф на 26.06.2018 (26 июня 2018)

Выбор года: 2018

Previous

Далее

Выбор месяца: Июнь

Previous

Далее

Выбор числа:

26

Previous

Далее

| Код | Номинал | Название | Курс ЦБ РФ |

|---|---|---|---|

| USD | 1 | Доллар США | 62.9497 \ 26.06.2018 |

| EUR | 1 | Евро | 73.3112 \ 26.06.2018 |

| CNY | 10 | Китайский юань | 96.4658 \ 26.06.2018 |

| TJS | 10 | Таджикский сомони | 68.8893 \ 26.06.2018 |

| GBP | 1 | Фунт стерлингов | 83. 4839 \ 26.06.2018 4839 \ 26.06.2018 |

| KZT | 100 | Казахстанский тенге | 18.5659 \ 26.06.2018 |

| TRY | 1 | Турецкая лира | 13.6951 \ 26.06.2018 |

| UAH | 10 | Украинская гривна | 24.0587 \ 26.06.2018 |

| KGS | 100 | Киргизский сом | 92.3355 \ 26.06.2018 |

| BYN | 1 | Белорусский рубль | 31.5886 \ 26.06.2018 |

| UZS | 10000 | Узбекский сум | 79. 8460 \ 26.06.2018 8460 \ 26.06.2018 |

| AMD | 100 | Армянский драм | 12.9927 \ 26.06.2018 |

| PLN | 1 | Польский злотый | 16.9951 \ 26.06.2018 |

| JPY | 100 | Японская иена | 57.4804 \ 26.06.2018 |

| AZN | 1 | Азербайджанский манат | 36.9966 \ 26.06.2018 |

| CHF | 1 | Швейцарский франк | 63.7659 \ 26.06.2018 |

| CAD | 1 | Канадский доллар | 47. 3947 \ 26.06.2018 3947 \ 26.06.2018 |

| CZK | 10 | Чешская крона | 28.4364 \ 26.06.2018 |

| KRW | 1000 | Вон Республики Корея | 56.3969 \ 26.06.2018 |

| INR | 100 | Индийская рупия | 92.4304 \ 26.06.2018 |

| SEK | 10 | Шведская крона | 70.8701 \ 26.06.2018 |

| AUD | 1 | Австралийский доллар | 46.7968 \ 26.06.2018 |

| HUF | 100 | Венгерский форинт | 22. 6149 \ 26.06.2018 6149 \ 26.06.2018 |

| NOK | 10 | Норвежская крона | 77.6457 \ 26.06.2018 |

| MDL | 10 | Молдавский лей | 37.1933 \ 26.06.2018 |

| SGD | 1 | Сингапурский доллар | 46.2423 \ 26.06.2018 |

| RON | 1 | Румынский лей | 15.7394 \ 26.06.2018 |

| BGN | 1 | Болгарский лев | 37.5416 \ 26.06.2018 |

| DKK | 10 | Датская крона | 98. 5236 \ 26.06.2018 5236 \ 26.06.2018 |

| BRL | 1 | Бразильский реал | 16.6270 \ 26.06.2018 |

| ZAR | 10 | Южноафриканский рэнд | 46.7183 \ 26.06.2018 |

| bvi XDR | 1 | СДР | 88.8529 \ 26.06.2018 |

| TMT | 1 | Новый туркменский манат | 18.0114 \ 26.06.2018 |

Подпишитесь на рассылку и получайте самые свежие новости

Введите ваше имя пользователя или e-mail.

Вы получите письмо со ссылкой для создания нового пароля.

Торговый спор | eurotopics.

net

net

дебаты: 15

Торговая война США и ЕС: дошло ли дело до эскалации?

Всемирная торговая организация разрешила США ввести таможенные пошлины на товары из Евросоюза объёмом около семи миллиардов евро ежегодно. Арбитры ВТО дали США зелёный свет — в качестве ответной меры за противоправные субсидии, выделяемые Евросоюзом своей авиастроительной компании Airbus. Вашингтон в итоге объявил о введении пошлин на самолёты, а также на такие статьи импорта, как оливки, сыр и виски. Обозреватели рассуждают о том, чем всё это может обернуться.

США и Китай — валютная война?

После резкого падения курса юаня по отношению к американскому доллару в начале недели, китайская валюта несколько восстановилась. Девальвация юаня привела к удешевлению китайских экспортных товаров в долларовом пространстве. В США политики размышляют о том, чтобы с помощью целенаправленных продаж ослабить курс доллара. Обозреватели предупреждают: использование обменных курсов валют в качестве оружия — не лучшая идея.

В США политики размышляют о том, чтобы с помощью целенаправленных продаж ослабить курс доллара. Обозреватели предупреждают: использование обменных курсов валют в качестве оружия — не лучшая идея.

США вводят новые пошлины на китайские товары

Дональд Трамп объявил о введении с 1-го сентября импортных пошлин на китайские товары объёмом в 300 миллиардов долларов. Нововведением затронуты новые категории товаров, на которые ранее пошлины не распространялись. Пошлины могут коснуться среди прочего смартфонов, ноутбуков и игрушек. Китай пригрозил ответными мерами. Обозреватели наблюдают за тем, как приходится приспосабливаться во времена торговых войн.

Таможенные пошлины: конфликт между США и Китаем обостряется

Торговый конфликт между США и Китаем продолжает усугубляться. Переговоры по достижению компромисса на прошлой неделе не закончились ничем. Незадолго до этого Трамп повысил ввозные пошлины на продукцию из Китая до 25 процентов. Пекин заявил, что примет ответные меры. Вашингтон пригрозил введением дополнительных пошлин. Что стоит за этим конфликтом и какой ущерб он сулит?

Переговоры по достижению компромисса на прошлой неделе не закончились ничем. Незадолго до этого Трамп повысил ввозные пошлины на продукцию из Китая до 25 процентов. Пекин заявил, что примет ответные меры. Вашингтон пригрозил введением дополнительных пошлин. Что стоит за этим конфликтом и какой ущерб он сулит?

Торговая война: США и Китай пытаются договориться

США и Китай предпринимают ещё одну попытку уладить свой торговый спор. В понедельник в Пекин с двухдневным визитом прибывает делегация из Вашингтона. Кого эта торговая война задевает больше — Пекин, Вашингтон или же третьи страны?

Какое влияние таможенные пошлины Трампа окажут на Китай?

Президент США продолжает курс на обострение торгового спора: Трамп ввёл новые пошлины на ввоз китайских товаров в размере 200 миллиардов долларов. Таким образом, под торговые санкции попала почти половина всего импорта из Китая. Обозреватели полагают, что своим жёстким курсом Трамп добьётся успеха.

Таким образом, под торговые санкции попала почти половина всего импорта из Китая. Обозреватели полагают, что своим жёстким курсом Трамп добьётся успеха.

США и Мексика заключили торговое соглашение

Соединённые Штаты согласовали с Мексикой отмену таможенных пошлин. На очереди — переговоры с Канадой. С самого начала своего президентства Трамп настаивает на пересмотре договора НАФТА (Североамериканское соглашение о свободной торговле) между США, Мексикой и Канадой. По мнению президента США договор в своей нынешней форме ущемляет американские интересы. Является ли новая сделка успехом для Трампа и свободной торговли?

ЕС пытается спасти международную торговлю

Опасность непосредственной эскалации в торговом споре между ЕС и США пока что устранена — таков результат встречи президента США Трампа и председателя Еврокомиссии Юнкера. Однако, по мнению ряда обозревателей, нападки Трампа на Европу продолжатся, поскольку для критики есть все основания. Другие пишут о том, что, идя навстречу США, Европе не следует рисковать благорасположением Азии.

Однако, по мнению ряда обозревателей, нападки Трампа на Европу продолжатся, поскольку для критики есть все основания. Другие пишут о том, что, идя навстречу США, Европе не следует рисковать благорасположением Азии.

Каким образом мог бы Юнкер предотвратить торговую войну?

В нынешнюю среду Жан-Клод Юнкер прибывает в Вашингтон с целью проведения переговоров с Дональдом Трампом. Задача: предотвратить возможность разгорания торговой войны между ЕС и США. Европейские СМИ пишут о том, каким образом председатель Еврокомиссии мог бы с наибольшим успехом дать отпор президенту США.

Торговый конфликт: Harley-Davidson намерен обойти пошлины

Производитель мотоциклов Harley-Davidson намерен вывести часть своего производства за пределы США — с тем, чтобы не повышать цены на свои мотоциклы для покупателей в Европе. В ответ на пошлины, введённые США, Евросоюз ввёл повышенные тарифы на импорт ряда американских товаров. Станет ли решение Harley-Davidson ударом по стратегии Трампа, развязавшего этот торговый конфликт с партнёрами из ЕС?

В ответ на пошлины, введённые США, Евросоюз ввёл повышенные тарифы на импорт ряда американских товаров. Станет ли решение Harley-Davidson ударом по стратегии Трампа, развязавшего этот торговый конфликт с партнёрами из ЕС?

Торговый конфликт с США: Европа наносит ответный удар

Торговый конфликт с США продолжается: с пятницы в Евросоюзе действуют повышенные таможенные пошлины на ввоз товаров из США. ЕС поднял тарифы на такие статьи импорта, как виски, джинсы и мотоциклы. Это стало реакцией на повышение пошлин на ввоз в США стали и алюминия из стран ЕС. Обозреватели в прессе с одобрением высказываются об ответных мерах Евросоюза — журналисты выражают надежду, что конфликт даже пойдёт ЕС на пользу.

Китай наносит ответный удар

По решению китайского правительства, с понедельника в стране введены таможенные пошлины на товары из США — в размере от 15 до 25 процентов. Таким образом Пекин отреагировал на пошлины, введеные США на импортируемые из Китая сталь и алюминий. По мнению обозревателей, ответные меры Китая наглядно иллюстрируют опасность, которую представляет торговая политика Трампа для мировой экономики. Журналисты призывают Европу чётко определить свою позицию.

Таким образом Пекин отреагировал на пошлины, введеные США на импортируемые из Китая сталь и алюминий. По мнению обозревателей, ответные меры Китая наглядно иллюстрируют опасность, которую представляет торговая политика Трампа для мировой экономики. Журналисты призывают Европу чётко определить свою позицию.

Таможенные пошлины — любой ценой?

США всё-таки ввели пошлины на ввоз алюминия и стали из ЕС, Мексики и Канады. Целый ряд стран ЕС, а также Канада уже заявили о том, что намерены выработать совместный ответ на пошлины, введённые Вашингтоном. Обозреватели канадских СМИ также требуют дать жёсткий отпор Трампу. А вот в прессе небольшой европейской страны преобладает обеспокоенность.

США и ЕС: торговая война откладывается?

Таможенные пошлины, введённые США на ввоз стали и алюминия, пока не будут распространятся на страны ЕС. Президент Трамп перенёс решение по этому вопросу на начало июня. В европейской прессе по-прежнему пишут об угрозе торговой войны, однако некоторые СМИ предполагают, что имеет место искусственное нагнетание ситуации.

Президент Трамп перенёс решение по этому вопросу на начало июня. В европейской прессе по-прежнему пишут об угрозе торговой войны, однако некоторые СМИ предполагают, что имеет место искусственное нагнетание ситуации.

Таможенные пошлины Трампа уже неотвратимы

Даже встреча министров финансов стран Большой двадцатки, прошедшая в Аргентине, не смогла предотвратить введения США таможенных пошлин на ввоз стали и алюминия. В пятницу нововведение уже вступило в силу, а вскоре может последовать ответ со стороны ЕС и Китая. Не является ли вера в преимущество свободной торговли обыкновенным мифом?

Администрирование

ICE Benchmark | О

ICE Logo

ICENYSE | LoginWebICE

ICE Logo

ICE BENCHMARK ADMINISTRATION®

Преобразование глобальных эталонных показателей

Доступ к точной и надежной информации необходим для целостности и повседневного функционирования мировых рынков и экономики, которую они поддерживают. Контрольные показатели являются жизненно важной частью этой экосистемы, помогая участникам рынка оценивать стоимость активов и уверенно принимать обоснованные бизнес-решения.

Контрольные показатели являются жизненно важной частью этой экосистемы, помогая участникам рынка оценивать стоимость активов и уверенно принимать обоснованные бизнес-решения.

Являясь одним из самых опытных в мире администраторов регулируемых эталонных тестов, ICE Benchmark Administration (IBA) лидирует в реформе эталонных тестов. Мы разрабатываем контрольные показатели для обеспечения высоких стандартов сбора, расчета, публикации и наблюдения за данными. Создавая всеобъемлющие и надежные функции управления и надзора, IBA повышает целостность эталонных показателей, чтобы вселить в участников рынка уверенность в информации, от которой они зависят.

IBA также управляет краудсорсинговой платформой для данных о рисках активов, используемой для поддержки стандартизированных расчетов маржи в соответствии с ISDA SIMM (Стандартная модель начальной маржи). Это основано на тех же принципах процедурного совершенства и эффективного управления, что и наши контрольные показатели.

Пожалуйста, ознакомьтесь с эталонным тестом IBA и другой информацией, а также с заявлением об отказе от ответственности.

Продукты и услуги IBA

LIBOR®

Lie Swap Cape®

LBMA Gold & Silver

ISDA SIMM

США казначейства

ICE TEMP

ICE RFR.

Лицензирование и данные

Состояние рынка

Управление и надзор

Исторические данные

Отчеты LIBOR

Календарь праздников

Свяжитесь с нами

Лицензирование и данные

Администрация ICE Benchmark Administration (IBA) обеспечивает прозрачный, справедливый и устойчивый доступ к эталонным тестам для всех пользователей. IBA лицензирует использование или распространение тестов на коммерческой и разумной основе, чтобы помочь установить стандарты честности и прозрачности в распространении и лицензировании тестов.

Эталонные данные IBA доступны в режиме реального времени, в течение дня или с задержкой через партнеров по распространению. Для ставок LIBOR и ICE Swap Rate внутридневные данные доступны через 4 часа после первоначальной публикации, а отложенные данные доступны через 24 часа после первоначальной публикации. Для LBMA Gold Price и LBMA Silver Price внутридневные данные доступны через 4 часа после первоначальной публикации, а отсроченные данные доступны в полночь по лондонскому времени.

Для LBMA Gold Price и LBMA Silver Price внутридневные данные доступны через 4 часа после первоначальной публикации, а отсроченные данные доступны в полночь по лондонскому времени.

Клиентам, желающим использовать или распространять эталонные тесты IBA, требуется лицензия. Дополнительную информацию о типах доступных лицензий можно найти ниже.

Лицензирование

Любое юридическое или физическое лицо, желающее использовать контрольный показатель IBA или другую информацию и данные, должно заключить соответствующее лицензионное соглашение с IBA. В настоящее время IBA предоставляет шесть типов лицензионных соглашений для своих контрольных показателей и другой информации и данных:

- Лицензии на использование (например, для использования в деятельности по оценке и ценообразованию, транзакциях и финансовых продуктах)

- Лицензии на доступ к историческим данным

- Лицензии на распространение/распространение рыночных данных

- Лицензии на торговую/клиринговую площадку (например, для создания, листинга, торговли, клиринга и расчетов по финансовым продуктам)

- Лицензии на биржевые продукты (например, на создание и выпуск биржевых фондов)

- Лицензии на производные эталоны (например, для создания производных индексов)

Пожалуйста, ознакомьтесь с нашим Генеральным лицензионным соглашением и нашими таблицами комиссий ниже или свяжитесь с IBA по адресу [email protected] для получения дополнительной информации.

Если юридическое или физическое лицо желает использовать контрольный показатель IBA или другую информацию и данные способом, не предусмотренным одной из наших существующих лицензий, ему следует связаться с IBA по адресу [email protected], чтобы обсудить заключение соответствующего лицензионного соглашения.

Генеральное лицензионное соглашение IBA

(Не подписывайте эту версию, пожалуйста, свяжитесь с [email protected], чтобы получить версию для выполнения) данные можно получить с [email protected].

Дополнительные параметры доступа для LIBOR

Доступ ко всем контрольным показателям IBA можно получить у распространителей и поставщиков данных. Для исторической преемственности клиенты с лицензией на LIBOR имеют три дополнительных варианта доступа к ставкам:

- LIBOR® Multicast

- Служба MFT IBA

- Ежедневная рассылка электронной почты IBA

Служба MFT

- Лицензированные клиенты могут загружать Информация о ставке LIBOR с серверов ICE MFT на момент публикации (около 11:55 по лондонскому времени)

- Файлы публикуются в формате FIXML, по одному файлу для каждой валюты

- Лицензированные клиенты также могут получить доступ к файлам с историческими ставками LIBOR, начиная с 1 июня 2004 г.

- Чтобы настроить доступ к этой услуге, клиенты должны сгенерируйте SSH-ключи и отправьте их по адресу: [email protected]

Правила подключения MFT

Техническая документация

Образцы файлов — LIBOR

Файлы ставок LIBOR имеют формат FIXML. Образцы файлов предоставляются, чтобы помочь клиентам в настройке их систем.

Образец файла LIBOR – ставки «панельного банка» USD

Образец файла LIBOR – «синтетические» ставки GBP

Образец файла LIBOR – «синтетические» ставки JPY

Образцы файлов – курс свопа ICE

Образец файла курса свопа ICE – фунты стерлингов SONIA RATES 1100

Образец файла курса свопа ICE — EUR RATES 1100

Образец файла курса свопа ICE — EUR RATES 1200

Образец файла курса свопа ICE — СТАВКИ LIBOR в долларах США 1100

Образец файла курса свопа ICE — СТАВКИ LIBOR в долларах США 1500 файл — СПРЕДЫ LIBOR USD 1100

Образец файла ICE Swap Rate — USD SOFR Rates 1100

Образцы файлов — LBMA Gold и Silver Price

Посетите страницу LBMA Gold and Silver Price для получения образцов файлов

Примечание. Клиентам может быть проще просматривать содержимое файла FIXML с помощью Microsoft Excel, чтобы свести данные в столбцы с заголовками. Для этого сохраните файл на свой компьютер, затем перетащите файл в открытое окно Microsoft Excel и выберите «Как таблицу XML», когда появится диалоговое окно «Открыть XML» (возможно, вам потребуется нажать «ОК» снова, если спросят, создавать ли схему на основе исходных данных XML).

Примечание. Клиентам может быть проще просматривать содержимое файла FIXML с помощью Microsoft Excel для табулирования данных в столбцы с заголовками. Для этого сохраните файл на свой компьютер, затем перетащите файл в открытое окно Microsoft Excel и выберите «Как таблицу XML», когда появится диалоговое окно «Открыть XML» (возможно, вам потребуется нажать «ОК» снова, если спросят, создавать ли схему на основе исходных данных XML).

Управление и надзор

Администрация ICE Benchmark (IBA) уполномочена и регулируется Управлением финансового надзора Великобритании (FCA) для осуществления Регулируемой деятельности по «администрированию эталона».

МБА имеет большинство независимых советов директоров, состоящих как из независимых неисполнительных, так и из исполнительных директоров.

IBA также поддерживает комитеты по надзору за своими бенчмарками, в которые входят представители рынка, отраслевых органов, участников бенчмаркинга и поставщиков инфраструктуры. Дополнительные сведения о наших комитетах по надзору см. на наших отдельных страницах контрольных показателей.

IBA — частная компания с ограниченной ответственностью, зарегистрированная в Англии под номером компании 08457573. Юридический адрес IBA: Milton Gate, 60 Chiswell Street, London EC1Y 4SA, United Kingdom.

Политики

Консультационный процесс IBA Политика рассмотрения жалоб IBA Отбор членов комитета Политика IBA в отношении конфликтов интересов

Процедура сообщения о нарушениях

Процедура сообщения о нарушениях IBA

Соответствие

Гарантия соблюдения эталонных правил ЕС и эталонных методологий опубликовано Заявление о соответствии

EU 9000 Регулирование контрольных показателей и Методологии контрольных показателей, а Ernst & Young LLP провела внешнюю проверку и предоставила заверения в отношении настоящего Заявления. Обратите внимание, что с 27 апреля 2018 г. по 31 декабря 2020 г. IBA был авторизован в качестве администратора бенчмарков в соответствии с Регламентом бенчмарков ЕС («EU BMR»). После завершения переходного периода в связи с выходом Великобритании из ЕС, обычно называемого «Брексит», который закончился в 23:00 31 декабря 2020 г., IBA перестала быть авторизована в качестве эталонного администратора в соответствии с ЕС BMR и в настоящее время уполномочен в качестве эталонного администратора в соответствии с Положением об эталонах Великобритании (законодательство и правила Великобритании, закрепляющие большую часть BMR ЕС после Brexit, с внесенными поправками, «UK BMR»). Контрольные показатели, предоставляемые IBA, могут по-прежнему использоваться поднадзорными организациями в ЕС в соответствии с переходными положениями ЕС BMR.

Система контроля

IBA разработала и внедрила систему контроля для разработки, расчета, обслуживания и распространения контрольных показателей, которыми она управляет. Система контроля официально задокументирована, и Совет IBA несет ответственность за регулярную проверку системы контроля и ее эффективности.

Система контроля представляет собой всеобъемлющий документ, который наряду с методологиями, политиками и процедурами, механизмами надзора и подотчетности, а также бизнес-процессами охватывает требования Регламента европейских эталонов (BMR). Краткое изложение основных характеристик изложено ниже:

Структура контроля описывает процессы и действия по контролю, касающиеся:

- того, как конфликты интересов управляются и разрешаются в бизнесе

целостности и качества разработки, расчета, поддержания и распространения эталонных показателей; автоматизированный расчет и распределение бенчмарка; и IT General Controls («ITGCs»), поддерживающие контрольные процессы расчета, обслуживания и распределения, включая принудительную системную авторизацию паролей от двух операторов.

- К ITGC также относятся: управление доступом пользователей; контроль изменений систем; и Процедуры резервного копирования.

- МБА имеет официально задокументированную систему управления рисками, одобренную Советом директоров МБА.

- К ITGC также относятся: управление доступом пользователей; контроль изменений систем; и Процедуры резервного копирования.

- информирование о нарушениях: существует официальная политика информирования о нарушениях, и ежегодный отчет о нарушениях направляется в правление IBA.

- проверка сотрудников: все сотрудники проходят внешнюю проверку перед назначением на работу, а затем должны пройти испытательный срок d. трудоустройство, которое включает в себя обучение эталонному производству. Все сотрудники проходят ежегодную аттестацию.

Регламент UK Benchmarks

IBA уполномочен и регулируется Управлением по финансовому надзору и надзору за регулируемой деятельностью по администрированию эталона и уполномочен в соответствии с Регламентом UK Benchmarks Regulation (BMR)

Эталоны, связанные с разрешением IBA BMR

Исторические данные

LIBOR

Ставка свопа ICE

LBMA Цена золота

ICE Term RFR Portal

LBMA Цена серебра

ISDA SIMM Краудсорсинг

Портал безрисковых ставок (RFR) ICE Term

Базовая ставка ICE Term SONIA (TSRR)

Отчет LBMA о прозрачности аукциона по цене золота — за один день

Отчет о прозрачности базовых ставок ICE Term SONIA

Отчет о прозрачности базовых ставок ICE Term SOFR

Исторический отчет о прозрачности LIBOR — за один день

Tradeweb ICE Казначейство США. 0003

Tradeweb Ice Lie U.S. Цены на закрытие Казначейства США — Ежеквартальные отчеты об объемах — 3 кв. 2021

Tradeweb ICE Казначейство США Цены на закрытие — Ежеквартальные отчеты об объемах — 2 кв.0003

Tradeweb Ice Lead U.S. Цены закрытия казначейства – Квартальные отчеты об объемах – 1 квартал 2020 г.

Tradeweb ICE Цены закрытия казначейства США – Квартальные отчеты об объемах – 4 квартал 2019 г.

LBMA Ежемесячный отчет о ценах на золото

Ежемесячный отчет LBMA по ценам на серебро

Ежемесячный отчет по ставкам свопа ICE

Тестовые ставки методологии LIBOR Waterfall

Отчеты LIBOR

25 апреля 2018 года МБА объявил о планируемом переходе банков с панелью LIBOR на методологию водопада. Ожидалось, что переход будет происходить постепенно. IBA не публиковал никаких отчетов с 25 апреля 2018 года до завершения процесса перехода панельных банков на методологию Waterfall, о котором было объявлено 1 апреля 2019 года..

Праздничные календари

LIBOR

LIBOR

Ставка ледяного свопа

Цена LBMA

LBMA PRICE

Ледовый термин БЕСПЛАТНЫ Цена золота LBMA

Цена серебра LBMA

Безрисковые ставки ICE

ICE LIBOR

ICE LIBOR

Ставка свопа ICE

Цена золота LBMA

LB0003

Ледовый термин без риска ставки (RFR)

Ice Libor

Ice Libor

Ставка ледяного свопа

LBMA Цена золота

LBMA PROCE

ICE RISC LIBOR

Ставка ледяного свопа

LBMA Цена на золото

LBMA Цена серебра

Ледровые термины БЕСПЛАТНО (RFR)

ICE LIBOR

ICE LIBO0002 LBMA Silver Price

Ice Libor

Ice Libor

Ставка ледяного свопа

LBMA ЗОЛОТА. еврозона

26 июня 2018 года26 июня 2018 года

Брюно Дюкудре, Ксавье Тимбо и Себастьен Виллемо

Дисбаланс счета текущих операций лежит в основе процесса, который привел к кризису в зоне евро, начавшемуся в 2009 году. Первые годы евро, вплоть до кризиса 2007-2008 годов, были периодом, когда увеличивался дисбаланс между странами так называемого Севера (или ядра) и Юга (или периферии) Европы, как видно на рисунке 1.

Тенденция к расхождению сальдо счета текущих операций резко замедлилась после 2009 года, и почти во всех странах еврозоны исчез внешний дефицит. Несмотря на это, между северными и южными странами по-прежнему существует значительный разрыв, поэтому о реконвергенции пока не может быть и речи. Более того, тот факт, что дефицит сократился (итальянский и испанский), но не профицит (немецкий и голландский), радикально изменил отношение еврозоны к остальному миру: в то время как текущий счет зоны был близок к сбалансированному между 2001 г. и 2008 г. , с 2010 г. сформировался значительный профицит, достигший 3,3% ВВП в 2016 г. Другими словами, дисбаланс, который был внутренним для еврозоны, сменился внешним дисбалансом между еврозоной и остальным миром, в особенно Соединенные Штаты и Великобритания. Этот дисбаланс подпитывает протекционизм Дональда Трампа и оказывает давление на обменные курсы. Хотя номинальный обменный курс внутри еврозоны не является корректирующей переменной, обменный курс между евро и долларом может корректироваться.

Маловероятно, что еврозона сможет поддерживать такой профицит в долгосрочной перспективе. По общему признанию, давление в пользу повышения курса евро в настоящее время сдерживается особенно адаптивной денежно-кредитной политикой Европейского центрального банка (ЕЦБ), но когда придет время для нормализации денежно-кредитной политики, вполне вероятно, что евро значительно укрепится. . Помимо дефляционного воздействия, это может вновь разжечь кризис в зоне, вновь усугубив внешний дефицит южных стран из-за потери ими конкурентоспособности. Это, в свою очередь, даст новые основания для выхода из еврозоны.

В недавнем исследовании [1] мы пытаемся количественно определить корректировки, которые еще предстоит сделать, чтобы устранить эти различные дисбалансы счета текущих операций как в зоне евро, так и по отношению к остальному миру. Для этого оценим равновесные реальные обменные курсы на двух уровнях. Во-первых, с точки зрения зоны евро в целом, с идеей, что корректировка реального обменного курса будет проходить через корректировку номинального обменного курса, особенно евро по отношению к доллару: мы оцениваем долгосрочная цель паритета евро/доллар на уровне 1,35 доллара США за евро. Затем мы рассчитываем равновесные реальные обменные курсы в зоне евро, поскольку, хотя номинальный обменный курс между странами-членами не меняется из-за валютного союза, относительные уровни цен позволяют корректировать реальный обменный курс. Наши оценки показывают, что сохраняются существенные несоответствия (см. рис. 2), при этом среднее (в абсолютном выражении) несоответствие относительно уровня евро составляет 11 % в 2016 году. Относительная номинальная разница между Германией и Францией составляет 25 %.

В текущей ситуации требования одних стран еврозоны не накапливаются на других в зоне, но происходит накопление некоторыми странами еврозоны на другие страны мира. На этот раз обменный курс (фактический, взвешенный по накопленным валовым активам) может служить корректирующей переменной. Таким образом, укрепление евро сократит профицит счета текущих операций еврозоны и обесценит стоимость активов, которые, вероятно, накоплены в иностранной валюте. Однако сейчас Франция является последней страной еврозоны со значительным дефицитом. По сравнению с другими странами зоны именно Франция больше всего (отрицательно) способствует дисбалансу с Германией (положительно). Если евро укрепится, вполне вероятно, что ситуация во Франции еще больше ухудшится, и мы увидим ситуацию, когда чистая внутренняя позиция накапливается, но на этот раз между Францией (со стороны должника) и Германией (кредитор). Это было бы несопоставимо с ситуацией до 2012 года, поскольку Франция является более крупной страной, чем Греция или Португалия, и, следовательно, вопрос устойчивости будет поставлен совсем по-другому. С другой стороны, для устранения этого дисбаланса путем корректировки цен потребовался бы порядок величины, такой, что, учитывая разницу в относительных ценах, которая, вероятно, потребуется между Францией и Германией, для достижения этого потребовалось бы несколько десятилетий. Также поразительно, что, учитывая все обстоятельства, с 2012 года, когда Франция предприняла дорогостоящее сокращение заработной платы посредством налоговой льготы CICE и Пакта об ответственности, а Германия ввела минимальную заработную плату и испытывает больший рост заработной платы на рынке труда, который при полной занятости относительный дисбаланс между Францией и Германией, выражающийся в корректировке относительных цен, не изменился.

Из этого анализа можно сделать три следствия:

- Нарушение равновесия, установившееся сегодня, будет трудно обратить вспять, и любые шаги, направленные на его ускорение, приветствуются. Постоянное сдерживание роста номинальной заработной платы во Франции, стимулирование роста номинальной заработной платы в Германии, восстановление доли немецкой добавленной стоимости в заработной плате и дальнейшее повышение минимальной заработной платы — все это пути, которые упоминались в различных отчетах iAGS. Обратный социальный НДС или, по крайней мере, снижение НДС в Германии также могли бы сократить национальные сбережения Германии и, вместе с увеличением отчислений на социальное обеспечение в Германии, повысили бы конкурентоспособность других стран еврозоны;

- Докризисный внутренний дисбаланс стал внешним дисбалансом в зоне евро, что приводит к давлению в пользу реального укрепления евро. Порядок величины имеет значение: он снизит конкурентоспособность различных стран еврозоны и приведет к тому, что проблемы, знакомые до 2012 года, проявятся в иной форме;

- Повышение курса евро, вызванное профицитом счета текущих операций в некоторых странах еврозоны, создает внешние эффекты для стран еврозоны. Поскольку их счета текущих операций по-разному реагируют на изменение относительных цен, сальдо счета текущих операций Италии и Испании отреагирует больше всего, в то время как Германия отреагирует меньше всего. Другими словами, относительное укрепление евро ударит по текущим счетам Италии и Испании сильнее, чем Германии, и приведет к ситуации внутреннего дисбаланса, во многом похожей на то, что существовало до 2012 года.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс