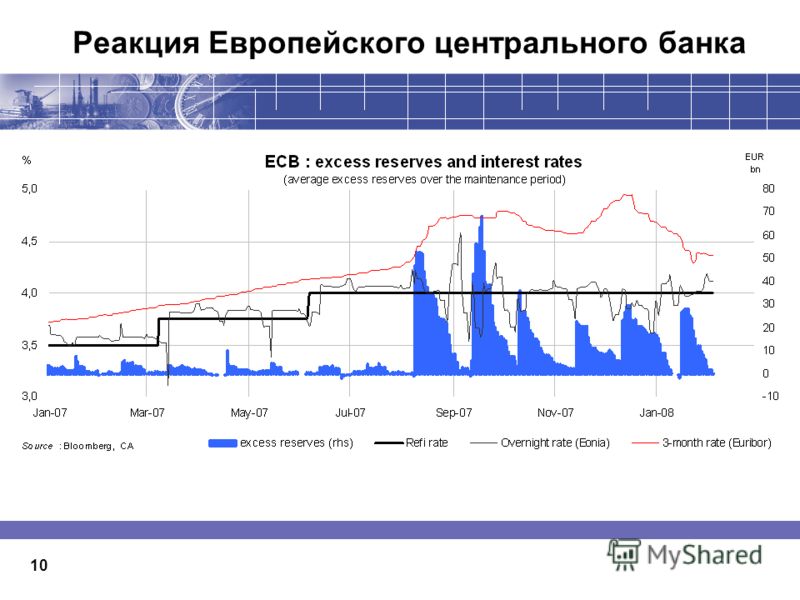

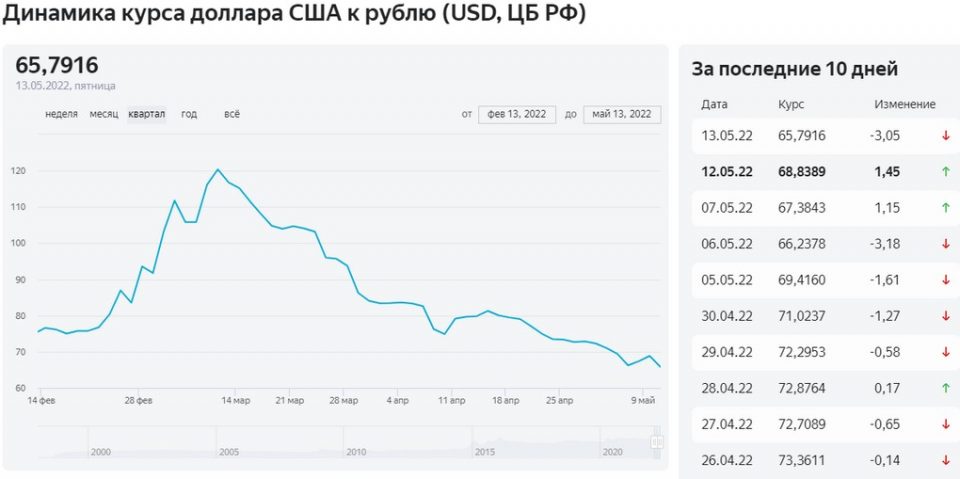

Курс евро цб рф на 11 июля 2018: Курс евро ЦБ РФ на 11 июля 2018, официальный курс евро Центробанка России на 11.07.2018

Содержание

Курс валют цб рф на 11.07.2018 (11 июля 2018)

Выбор года: 2018

Previous

Далее

Выбор месяца: Июль

Previous

Далее

Выбор числа:

11

Previous

Далее

| Код | Номинал | Название | Курс ЦБ РФ |

|---|---|---|---|

| USD | 1 | Доллар США | 62.4442 \ 11.07.2018 |

| EUR | 1 | Евро | 73.3470 \ 11.07.2018 |

| CNY | 10 | Китайский юань | 94.2910 \ 11.07.2018 |

| TJS | 10 | Таджикский сомони | 67.9798 \ 11.07.2018 |

| GBP | 1 | Фунт стерлингов | 82. 9883 \ 11.07.2018 9883 \ 11.07.2018 |

| KZT | 100 | Казахстанский тенге | 18.1971 \ 11.07.2018 |

| TRY | 1 | Турецкая лира | 13.2440 \ 11.07.2018 |

| UAH | 10 | Украинская гривна | 23.8291 \ 11.07.2018 |

| KGS | 100 | Киргизский сом | 91.4799 \ 11.07.2018 |

| BYN | 1 | Белорусский рубль | 31.6734 \ 11.07.2018 |

| UZS | 10000 | Узбекский сум | 79. 9194 \ 11.07.2018 9194 \ 11.07.2018 |

| AMD | 100 | Армянский драм | 12.9552 \ 11.07.2018 |

| PLN | 1 | Польский злотый | 16.9359 \ 11.07.2018 |

| JPY | 100 | Японская иена | 56.2079 \ 11.07.2018 |

| AZN | 1 | Азербайджанский манат | 36.6995 \ 11.07.2018 |

| CHF | 1 | Швейцарский франк | 62.9541 \ 11.07.2018 |

| CAD | 1 | Канадский доллар | 47. 5693 \ 11.07.2018 5693 \ 11.07.2018 |

| CZK | 10 | Чешская крона | 28.2694 \ 11.07.2018 |

| KRW | 1000 | Вон Республики Корея | 55.9416 \ 11.07.2018 |

| INR | 100 | Индийская рупия | 90.7290 \ 11.07.2018 |

| SEK | 10 | Шведская крона | 71.4481 \ 11.07.2018 |

| AUD | 1 | Австралийский доллар | 46.5709 \ 11.07.2018 |

| HUF | 100 | Венгерский форинт | 22. 5349 \ 11.07.2018 5349 \ 11.07.2018 |

| NOK | 10 | Норвежская крона | 77.9024 \ 11.07.2018 |

| MDL | 10 | Молдавский лей | 37.5040 \ 11.07.2018 |

| SGD | 1 | Сингапурский доллар | 46.0741 \ 11.07.2018 |

| RON | 1 | Румынский лей | 15.7389 \ 11.07.2018 |

| BGN | 1 | Болгарский лев | 37.4905 \ 11.07.2018 |

| DKK | 10 | Датская крона | 98. 3807 \ 11.07.2018 3807 \ 11.07.2018 |

| BRL | 1 | Бразильский реал | 16.1238 \ 11.07.2018 |

| ZAR | 10 | Южноафриканский рэнд | 46.6524 \ 11.07.2018 |

| bvi XDR | 1 | СДР | 88.2824 \ 11.07.2018 |

| TMT | 1 | Новый туркменский манат | 17.8667 \ 11.07.2018 |

Подпишитесь на рассылку и получайте самые свежие новости

Введите ваше имя пользователя или e-mail.

Вы получите письмо со ссылкой для создания нового пароля.

Курс евро Центробанка на 11.

07.2018. Курс ЦБ РФ евро на Июль 2018 года

07.2018. Курс ЦБ РФ евро на Июль 2018 года

73,3470 RUB за 1 EUR

- USD

- EUR

- BYN

- PLN

- Другая валюта

- курс евро на сегодня

- курс евро на завтра

- курс евро на дату

Изменение курса евро

| за день | −0,5895 | −0,80% |

| с начала недели | −0,5558 | −0,75% |

| с начала месяца | +0,3549 | +0,49% |

| за 30 дней | −0,0184 | −0,03% |

| с начала года | +4,4802 | +6,51% |

Последние значения курса евро Центробанка РФ

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 16-07-2018 | 72,4659 | 0,0000 | 0,00% |

| 15-07-2018 | 72,4659 | 0,0000 | 0,00% |

| 14-07-2018 | 72,4659 | −0,2158 | −0,30% |

| 13-07-2018 | 72,6817 | −0,1655 | −0,23% |

| 12-07-2018 | 72,8472 | −0,4998 | −0,68% |

| 11-07-2018 | 73,3470 | −0,5895 | −0,80% |

| 10-07-2018 | 73,9365 | +0,0337 | +0,05% |

| 09-07-2018 | 73,9028 | 0,0000 | 0,00% |

| 08-07-2018 | 73,9028 | 0,0000 | 0,00% |

| 07-07-2018 | 73,9028 | −0,0613 | −0,08% |

| Валюта | Курс | |

|---|---|---|

| 1 | доллар | 62,4442 |

| 1 | белорусский рубль | 31,6734 |

| 1 | злотый | 16,9359 |

| 1 | австралийский доллар | 46,5709 |

| 1 | азербайджанский манат | 36,6995 |

| 100 | армянских драмов | 12,9552 |

| 1 | болгарский лев | 37,4905 |

| 1 | бразильский реал | 16,1238 |

| 100 | венгерских форинтов | 22,5349 |

| 10 | гонконгских долларов | 79,5640 |

Asia FX Outlook 2023: Лучшее положение | Статья

16 ноября 2022 г.

Авторы

Роберт Карнелл

Айрис Панг

Николас Мапа

Мин Джу Кан

Этот год был тяжелым для азиатских валют – пострадали от роста цен на энергоносители, сильного доллара, а в некоторых случаях центральные банки реагировали немного медленно. Их курс в 2023 году снова будет определяться трендом доллара, а также разнообразными локальными историями. Мы видим рост азиатской валюты на 3-5% по отношению к доллару в 2023 году, при этом корейская вона будет опережать

В этой статье

- Местные и международные факторы все еще не определены

Скачать статью в формате PDF

Местные и международные факторы все еще неопределенны

Несмотря на все усилия, направленные на прогнозирование азиатских обменных курсов, прошлый год показал, что, помимо некоторых кратковременных отклонений, сила доллара была основным движущим фактором, а курс евро/доллар обеспечил, возможно, лучший подсказка как по направлению, так и по величине.

В течение этого периода были времена, когда другие водители брали верх — энергетическая зависимость была ключевой в период сразу после российского вторжения в Украину, когда индийская рупия (INR) и тайский бат (THB) сильно пострадали, в то время как индонезийская рупия (IDR) ), малайзийский ринггит (MYR) и австралийский доллар (AUD). Затем различные инфляционные процессы в сочетании с тем, насколько соответствующие центральные банки опирались на нее, также какое-то время имели влияние. Это привело к тому, что страны с более интервенционистской экономикой (IDR, INR, PHP [филиппинское песо]), которые компенсировали ценовое давление за счет бюджетных буферов, временами добивались лучших результатов по сравнению с более ориентированными на рынок экономиками, такими как корейская вона (KRW), – хотя это обычно не т последний. Затем были случаи, когда более управляемые базовые обменные курсы региона — в основном китайский юань (CNY) — «переустанавливались» в ответ на местные экономические условия и увлекали за собой «спутниковые» валюты в Северной Азии.

В конце концов, однако, идеальное предвидение того, куда пойдет курс евро/доллар США, вероятно, было бы лучшим индикатором, чем полное понимание любого из этих других факторов, и в предвкушении 2023 года мы видим несколько причин, по которым это должно сильно отличаться в ближайшие 12 месяцев.

Азиатский текущий курс (% ВВП)

Рефинитив, ИНГ

Наш внутренний взгляд на EUR/USD по-прежнему предполагает некоторое укрепление доллара в краткосрочной перспективе, и по этой причине мы ожидаем, что в более слабой азиатской валютной истории все еще есть некоторый пробег. Но как масштаб, так и продолжительность этого остаточного этапа, движимого долларом, остаются предметом многочисленных споров. Любое дальнейшее агрессивное укрепление доллара может привести к тому, что страны региона с профицитом счета текущих операций превзойдут своих конкурентов (см. диаграмму). Скачки цен на энергоносители в этом году нанесли ущерб внешним балансам в регионе, хотя по сравнению с азиатским финансовым кризисом в 1919 г. 97, регион в целом по-прежнему находится в гораздо более здоровом положении в отношении внешних сальдо, валютных резервов и покрытия импорта (см. также здесь).

97, регион в целом по-прежнему находится в гораздо более здоровом положении в отношении внешних сальдо, валютных резервов и покрытия импорта (см. также здесь).

Однако в какой-то момент и, возможно, после дальнейшего ослабления азиатского валютного рынка ряд факторов начнет меняться в противоположном направлении. Местные факторы включают в себя:

- Несмотря на то, что экономика Китая все еще несколько подавлена, в 2023 году она будет в лучшей форме, чем в 2022 году. два сеанса в марте.

- Сектор девелопмента, скорее всего, по-прежнему будет в упадке, но его влияние на экономику будет иметь тенденцию к нулевому или небольшому положительному результату по сравнению с существенным отрицательным в 2022 году.

- Любой из вышеперечисленных факторов может высвободить дополнительные бюджетные ресурсы на уровне местных органов власти для стимулирования роста.

- В остальной части Азии без возобновления резкого скачка цен на энергоносители местные темпы инфляции должны начать снижаться, что позволит несколько снизить директивные ставки и восстановить спрос.

В некоторых странах инфляция уже достигла пика, и эта тенденция, вероятно, будет распространяться. И хотя это может означать, что директивные ставки могут начать снижаться, факт, имеющий отношение к валюте, будет состоять в том, что отрицательные реальные директивные ставки сократятся, и это может привести к некоторому дальнейшему укреплению валюты.

Однако, когда наступит черед, то, насколько далеко он ушел, прежде чем это произойдет, и как быстро он изменит курс, будет определяться широким кругом местных и международных факторов и остается предметом значительных спекуляций.

USD/CNY: Ликвидность останется достаточной

| Смещение на год вперед | 4Q22 | 1кв23 | 2кв23 | 3Q23 | 4Q23 | |

|---|---|---|---|---|---|---|

доллар США/юань 7,05 | Нейтральный | 7,22 | 7,35 | 7,25 | 7,18 | 7.13 |

USD/INR: реальный курс становится менее отрицательным

| Смещение на год вперед | 4Q22 | 1кв23 | 2кв23 | 3Q23 | 4Q23 | |

|---|---|---|---|---|---|---|

Доллары США/Индийские рупии 81,10 | Нейтральный | 83,00 | 84. 00 00 | 83.00 | 82,00 | 82,00 |

USD/IDR: Банк Индонезии усилит повышение ставок

| Смещение на год вперед | 4Q22 | 1кв23 | 2кв23 | 3Q23 | 4Q23 | |

|---|---|---|---|---|---|---|

USD/IDR 15540,00 | Нейтральный | 15850.00 | 15950.00 | 15800.00 | 15700.00 | 15600.00 |

USD/KRW: вторая половина 2023 года будет лучше для Кореи и воны

| Смещение на год вперед | 4Q22 | 1кв23 | 2кв23 | 3Q23 | 4Q23 | |

|---|---|---|---|---|---|---|

USD/KRW 1320.00 | Слегка медвежий | 1350.00 | 1400.00 | 1350.00 | 1300.00 | 1250.00 |

USD/PHP: сколько еще BSP сможет удерживать позиции?

| Смещение на год вперед | 4Q22 | 1кв23 | 2кв23 | 3Q23 | 4Q23 | |

|---|---|---|---|---|---|---|

долл. 57,20 | Нейтральный | 58,75 | 59,00 | 58,50 | 58,00 | 57,50 |

США/ФП

США/ФПUSD/SGD: MAS ждет недавнего ужесточения, чтобы оно вступило в силу

| Смещение на год вперед | 4Q22 | 1кв23 | 2кв23 | 3Q23 | 4Q23 | |

|---|---|---|---|---|---|---|

USD/SGD 1,37 | Нейтральный | 1,39 | 1,40 | 1,38 | 1,375 | 1,37 |

USD/TWD: Более широкие дифференциалы весят на TWD

| Смещение на год вперед | 4Q22 | 1кв23 | 2кв23 | 3Q23 | 4Q23 | |

|---|---|---|---|---|---|---|

Доллар США/Тайваньский доллар 31,00 | Нейтральный | 32,40 | 33,00 | 32,00 | 31,70 | 31,40 |

Авторы

Роберт Карнелл

Региональный руководитель отдела исследований Азиатско-Тихоокеанского региона

Айрис Панг

Главный экономист, Большой Китай

Николас Мапа

Старший экономист, Филиппины

Мин Джу Кан

Старший экономист, Южная Корея и Япония

Отказ от ответственности за содержание

Эта публикация была подготовлена ING исключительно в информационных целях, независимо от средств, финансового положения или инвестиционных целей конкретного пользователя. Информация не является инвестиционной рекомендацией, а также инвестиционной, юридической или налоговой консультацией или предложением или предложением купить или продать какой-либо финансовый инструмент. Подробнее

Информация не является инвестиционной рекомендацией, а также инвестиционной, юридической или налоговой консультацией или предложением или предложением купить или продать какой-либо финансовый инструмент. Подробнее

Перейти к

- О нас

- Связки

- Понимание потребителей

Если вы являетесь профессиональным клиентом MiFID и хотите получить более глубокий анализ финансовых рынков, посетите наш исследовательский веб-сайт:

research.ing.com

Обновление Nordic Outlook: Мировая экономика замедляется, но рецессия будет умеренной

До сих пор мировая экономика продемонстрировала неожиданно большую устойчивость. Однако в будущем домохозяйства будут испытывать растущее давление из-за повышения процентных ставок, высокой инфляции и нехватки энергии. Таким образом, мы понизили наш прогноз роста на 2023 и 2024 годы. У некоторых предприятий есть хороший потенциал, чтобы справиться с относительно хорошими проблемами, что предполагает довольно умеренное снижение с исторической точки зрения. Но риски в нашем прогнозе находятся на отрицательной стороне, связанной с различными последствиями войны в Украине и возможностью того, что центральные банки могут недооценивать чувствительность своих экономик к процентным ставкам. Домохозяйства, чувствительные к процентным ставкам, и более слабые меры фискальной поддержки делают шведскую экономику более уязвимой, чем остальная Европа и Скандинавский регион. Мы понизили наш прогноз роста ВВП Швеции до -1,5% в 2023 году с последующим ростом на 1,3% в 2024 году. Пик инфляции в Швеции превысит 11% в начале следующего года, а уровень безработицы превысит 8%. Ключевая процентная ставка Риксбанка достигнет пика в 2,75% в феврале, после чего во второй половине 2024 года ставка будет снижена9.

Однако в будущем домохозяйства будут испытывать растущее давление из-за повышения процентных ставок, высокой инфляции и нехватки энергии. Таким образом, мы понизили наш прогноз роста на 2023 и 2024 годы. У некоторых предприятий есть хороший потенциал, чтобы справиться с относительно хорошими проблемами, что предполагает довольно умеренное снижение с исторической точки зрения. Но риски в нашем прогнозе находятся на отрицательной стороне, связанной с различными последствиями войны в Украине и возможностью того, что центральные банки могут недооценивать чувствительность своих экономик к процентным ставкам. Домохозяйства, чувствительные к процентным ставкам, и более слабые меры фискальной поддержки делают шведскую экономику более уязвимой, чем остальная Европа и Скандинавский регион. Мы понизили наш прогноз роста ВВП Швеции до -1,5% в 2023 году с последующим ростом на 1,3% в 2024 году. Пик инфляции в Швеции превысит 11% в начале следующего года, а уровень безработицы превысит 8%. Ключевая процентная ставка Риксбанка достигнет пика в 2,75% в феврале, после чего во второй половине 2024 года ставка будет снижена9. 0005

0005

«Экономическая активность сохраняется в краткосрочной перспективе. Это позитивно, поскольку дает больше времени для подготовки к вызовам, с которыми сейчас сталкивается мировая экономика, а предстоящий период роста безработицы также может быть короче. Но трудно предвидеть какое-либо продолжительное облегчение, пока сохраняются фундаментальные проблемы, связанные с инфляцией, энергоснабжением и геополитическими потрясениями», — говорит главный экономист SEB Йенс Магнуссон .

Мы пересмотрели наши прогнозы на 2022 год в сторону повышения. Мы ожидаем, что рост ВВП в странах с развитой экономикой (38 стран ОЭСР) достигнет 2,7% в этом году, но мы ожидаем, что 2023 год будет характеризоваться широкомасштабным экономическим спадом, вызванным потреблением. В США ВВП упадет как в первом, так и во втором квартале следующего года. В Западной Европе мы ожидаем отрицательного роста в 2023 году как в зоне евро, так и в Соединенном Королевстве. Мы понизили наши прогнозы роста ВВП в странах ОЭСР на 2023 и 2024 годы до 0,5% и 1,9%. процентов соответственно. В сфере развивающихся рынков (EM) наши прогнозы практически не изменились. В связи с восстановлением экономики Китая общий рост развивающихся рынков в 2023 году немного ускорится. Рост мирового ВВП достигнет минимума в 2,3 процента в 2023 году, что немного выше 2 процентов, которые часто используются в качестве ориентира для глобальной рецессии.

процентов соответственно. В сфере развивающихся рынков (EM) наши прогнозы практически не изменились. В связи с восстановлением экономики Китая общий рост развивающихся рынков в 2023 году немного ускорится. Рост мирового ВВП достигнет минимума в 2,3 процента в 2023 году, что немного выше 2 процентов, которые часто используются в качестве ориентира для глобальной рецессии.

«Исторически сложилось так, что рецессии часто вызывались дисбалансами в корпоративном секторе, например, из-за чрезмерных инвестиций или значительных колебаний запасов, а в последние десятилетия также из-за финансовых дисбалансов, которые привели к серьезным изменениям в доступе к кредитам. Сегодня компании более устойчивыми, и части производственного сектора выиграют от увеличения перевооружения и основных потребностей в инвестициях, связанных с изменением климата. Вместо этого из-за шоков инфляции и процентных ставок больше всего страдают домашние хозяйства », — говорится в Хокан Фрисен , руководитель отдела экономического прогнозирования SEB.

Растущая безработица и, в разной степени, падение цен на жилье, вероятно, также будут способствовать еще более сильным препятствиям, с которыми сталкиваются домохозяйства. Риски для нашего прогноза ВВП находятся на понижении. Не исключено полное прекращение поставок российского газа этой зимой. Агрессивное повышение ключевой ставки поднимает вопрос о том, не недооценивают ли Федеральная резервная система США и другие центральные банки чувствительность своих экономик к процентным ставкам и риски возникновения симптомов финансового стресса.

Инфляция и ключевые процентные ставки близки к пиковым значениям

Инфляционные сигналы стали более неоднозначными, и различия между США и Западной Европой стали более очевидными, особенно в области энергетики. Мы ожидаем, что инфляция в зоне евро достигнет пика к концу 2022 года, через шесть месяцев после инфляции в США. Этой весной инфляция заметно снизится. Тем не менее, мы ожидаем, что инфляция останется относительно высокой в 2023 году и будет оставаться выше целевого уровня центрального банка в 2% в течение достаточно долгого времени. Увеличение затрат настолько велико, что многие участники — как предприятия, так и домашние хозяйства — будут добиваться компенсации за них. Их распыление в экономике будет более продолжительным. Центральные банки продолжат еще немного повышать свои ключевые ставки, но приближается конец цикла повышения. Мы ожидаем, что ключевая процентная ставка в США достигнет пика на уровне 4,75% (верхняя граница диапазона), а ставка по депозитам ЕЦБ достигнет пика на уровне 2,75% в начале 2023 года. После этого доходность долгосрочных государственных облигаций может начать падать. Доллар США сохранит свою власть в течение некоторого времени. Попутный ветер доллара от повышения ставок ФРС в следующем году исчезнет. Но высокие цены на энергоносители, оказывающие давление на экономику еврозоны и ослабляющие их балансы по текущим операциям, оттягивают низшую точку евро.

Увеличение затрат настолько велико, что многие участники — как предприятия, так и домашние хозяйства — будут добиваться компенсации за них. Их распыление в экономике будет более продолжительным. Центральные банки продолжат еще немного повышать свои ключевые ставки, но приближается конец цикла повышения. Мы ожидаем, что ключевая процентная ставка в США достигнет пика на уровне 4,75% (верхняя граница диапазона), а ставка по депозитам ЕЦБ достигнет пика на уровне 2,75% в начале 2023 года. После этого доходность долгосрочных государственных облигаций может начать падать. Доллар США сохранит свою власть в течение некоторого времени. Попутный ветер доллара от повышения ставок ФРС в следующем году исчезнет. Но высокие цены на энергоносители, оказывающие давление на экономику еврозоны и ослабляющие их балансы по текущим операциям, оттягивают низшую точку евро.

Швеция: более уязвима, чем остальная Европа и Северный регион

Как и остальная Европа, экономика Северных стран до сих пор демонстрировала большую устойчивость. В Швеции ВВП в третьем квартале был на удивление сильным, что привело к пересмотру в сторону повышения нашего прогноза роста на весь 2022 год до 2,9%. Однако в будущем мы увидим более явные негативные последствия снижения реальных доходов домохозяйств, роста ипотечных ставок и ослабления рынка жилья. Шведские индикаторы настроений упали в последние месяцы до уровней, указывающих на отрицательный рост ВВП. Мы пересмотрели наш прогноз роста на 2023 год довольно резко в сторону понижения, с 0 до -1,5%. Мы по-прежнему ожидаем восстановления в конце 2023 года, но все же снизили наш годовой прогноз на 2024 год с 1,7 до 1,3 процента.

В Швеции ВВП в третьем квартале был на удивление сильным, что привело к пересмотру в сторону повышения нашего прогноза роста на весь 2022 год до 2,9%. Однако в будущем мы увидим более явные негативные последствия снижения реальных доходов домохозяйств, роста ипотечных ставок и ослабления рынка жилья. Шведские индикаторы настроений упали в последние месяцы до уровней, указывающих на отрицательный рост ВВП. Мы пересмотрели наш прогноз роста на 2023 год довольно резко в сторону понижения, с 0 до -1,5%. Мы по-прежнему ожидаем восстановления в конце 2023 года, но все же снизили наш годовой прогноз на 2024 год с 1,7 до 1,3 процента.

В силу ряда факторов в следующем году ВВП Швеции упадет сильнее, чем в Западной Европе в целом. Постпандемическое восстановление было сильнее. Как и в США, это с самого начала предполагает более жесткую ситуацию с ресурсами. Высокая доля кредитов с плавающей процентной ставкой в Швеции означает, что рост процентных ставок быстро оказывает влияние, например, снижая покупательную способность домохозяйств. Это одна из причин более резкого снижения цен на жилье, чем где-либо еще. Теперь мы ожидаем, что к середине 2023 года цены на жилье упадут на 20%, и риски все еще остаются низкими. Государственная компенсация за высокие цены на электроэнергию и более низкие налоги на бензин смягчат падение покупательной способности домохозяйств. Но меры фискальной поддержки Швеции выглядят слабее, чем у соседних стран, и ниже, чем мы предполагали ранее. Из-за спада ВВП мы теперь ожидаем ослабления рынка труда, при этом безработица будет постепенно расти и стабилизироваться на уровне выше 8 процентов в первой половине 2024 года. Мы ожидаем, что заработная плата вырастет на 4,5 процента в следующем году. Профсоюзы потребовали годового повышения заработной платы на 4,4%, что указывает на некоторый риск снижения нашей оценки.

Это одна из причин более резкого снижения цен на жилье, чем где-либо еще. Теперь мы ожидаем, что к середине 2023 года цены на жилье упадут на 20%, и риски все еще остаются низкими. Государственная компенсация за высокие цены на электроэнергию и более низкие налоги на бензин смягчат падение покупательной способности домохозяйств. Но меры фискальной поддержки Швеции выглядят слабее, чем у соседних стран, и ниже, чем мы предполагали ранее. Из-за спада ВВП мы теперь ожидаем ослабления рынка труда, при этом безработица будет постепенно расти и стабилизироваться на уровне выше 8 процентов в первой половине 2024 года. Мы ожидаем, что заработная плата вырастет на 4,5 процента в следующем году. Профсоюзы потребовали годового повышения заработной платы на 4,4%, что указывает на некоторый риск снижения нашей оценки.

«Шведский национальный раунд заработной платы до сих пор подтверждал наше мнение о том, что риск того, что спираль заработной платы/цены создаст проблемы для Риксбанка, невелик», — говорит Хокан Фрисен.

Инфляция CPIF (индекс потребительских цен без учета изменений процентных ставок) превысит 11% в начале следующего года. Основной движущей силой являются более высокие цены на электроэнергию, но CPIF, исключая энергию, также будет расти дальше. В течение 2023 года инфляция снова снизится. К концу 2024 года мы ожидаем, что оба этих показателя инфляции снова опустятся ниже 2%. Риксбанк повысит свою ключевую ставку до 2,50% в конце этого года и достигнет пика в 2,75% в феврале 2023 года. Когда инфляция снизится, повышение ставок прекратится. Во второй половине 2024 года Риксбанк снова начнет снижать ключевую процентную ставку.

«В настоящее время существует небольшой риск того, что усилия Риксбанка по борьбе с инфляцией будут сорваны чрезмерно экспансионистской фискальной политикой, учитывая относительно ограниченный бюджет правительства, несмотря на напряженную экономическую ситуацию», — говорит Йенс Магнуссон.

Ключевые цифры: международная и шведская экономика (цифры в скобках взяты из августовского номера Nordic Outlook за 2022 год)

Международная экономика. Г D P , изменение в годовом исчислении, % Г D P , изменение в годовом исчислении, % | 2021 | 2022 | 2023 | 2024 |

| США | 5,9 (5,7) | 1,8 (1,5) | 0,1 (0,5) | 1,5 (2,0) |

| Зона евро | 5,3 | 3,2 (2,7) | -0,4 (0,3) | 1,9 (2,1) |

| Соединенное Королевство | 7,4 | 3,0 (3,4) | -1,0 (-0,2) | 1,1 (1,3) |

| Япония | 1,7 | 1,9 (1,9) | 1,8 (1,6) | 1,3 (1,1) |

| ОЭСР | 5,6 (5,4) | 2,7 (2,4) | 0,5 (0,9) | 1,9 (2,2) |

| Китай | 8.1 | 3,5 (3,5) | 5,3 (5,3) | 5,1 (5,0) |

| Страны Северной Европы | 4,4 | 2,5 (2,5) | -0,5 (0,5) | 1,8 (1,9) |

| Прибалтика | 5,9 (5,6) | 1,6 (1,5) | 0,4 (1,2) | 3,3 (3,4) |

| Мир (паритет покупательной способности, ППС) | 6,2 (6,1) | 3,2 (3,1) | 2,3 (2,6) | 3,6 (4,0) |

Страны Северной Европы и Балтии. ВВП, в годовом исчислении изменение с, % ВВП, в годовом исчислении изменение с, % | ||||

| Норвегия | 3,9 | 2,1 (2,3) | 0,8 (1,5) | 1,9 (1,9) |

| Дания | 4,9 | 2,5 (3,0) | -0,5 (0,0) | 2,5 (2,5) |

| Финляндия | 3,0 | 2,0 (2,1) | -0,2 (0,7) | 1,6 (1,5) |

| Литва | 6,0 (5,0) | 2,2 (1,5) | 0,1 (0,5) | 3,0 (3,7) |

| Латвия | 3,9 (4,8) | 1,5 (2,5) | 1,1 (1,3) | 3,5 (3,5) |

| Эстония | 8,0 (8,3) | 0,6 (1,2) | 0,3 (0,5) | 3,5 (3,5) |

| Шведская экономика. Изменения в годовом исчислении, % | ||||

| ВВП, фактический | 5. 1 1 | 2,9 (2,6) | -1,5 (0,0) | 1,3 (1,7) |

| ВВП, исправленный рабочий день | 4,9 | 2,9 (2,7) | -1,3 (0,2) | 1,3 (1,7) |

| Уровень безработицы, % (определение ЕС) | 8,8 | 7,4 (7,5) | 7,8 (7,8) | 8,2 (8,1) |

| ИПЦ (индекс потребительских цен) | 2,2 | 8,2 (8,8) | 9,1 (7,8) | 2,1 (1,9) |

| CPIF (ИПЦ без учета изменений процентных ставок) | 2,4 | 7,6 (8,2) | 6,2 (5,9) | 1,3 (1,5) |

| Чистое государственное кредитование (% от ВВП) | -0,1 (-0,3) | 0,5 (0,4) | -0,5 (0,2) | -0,5 (0,0) |

| Ключевая процентная ставка (декабрь) | 0,00 | 2,50 (2,00) | 2,75 (2,25) | 2,25 (1,75) |

| Обменный курс, EUR/SEK (декабрь) | 10,29 | 10,75 (10,55) | 10,25 (10,15) | 9,90 (9,80) |

- Обновление Nordic Outlook, ноябрь 2022 г. , английский язык

, английский язык

, английский язык За дополнительной информацией обращайтесь:

Jens Magnusson: +46 70 210 2267

Håkan Frisén: +46 70 763 8067

Роберт Бергквист: +46 70 445 1404

Даниэль Бергвалл: +46 73 523 5287

PER HAMMARLUND: +46 76 76 466 466 466 766 466 466 466 466 466 466 76 466 460 766 460 766 460 76 466 460 76 466 460 76 466 460 76 466. +46 70 763 8079

Elisabet Kopelman: +46 70 655 3017

Seyran Naib: +46 70 739 1477

Marcus Widén: +46 70 639 1057

. 763 8243

[email protected]

SEB — ведущая североевропейская группа финансовых услуг с международным присутствием. Мы существуем, чтобы позитивно формировать будущее с помощью ответственных советов и капитала сегодня и для будущих поколений. Сотрудничая с нашими клиентами, мы хотим стать ведущим катализатором перехода к более устойчивому миру. В Швеции и странах Балтии SEB предлагает финансовые консультации и широкий спектр финансовых услуг.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс