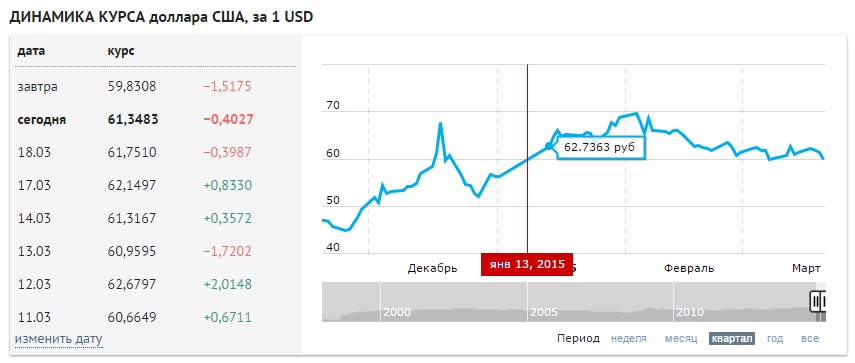

Курс евро цб рф на дату официальный сайт: Курс евро ЦБ РФ на сегодня и завтра, официальный курс евро Центробанка, динамика, график

Содержание

Месть 60/40?

Ваш браузер устарел.

График недели

ВОЛАТИЛЬНОСТЬ

Производительность иллюстративного традиционного портфеля 60/40 оказалась под угрозой в 2022 году из-за скачков процентных ставок, риска рецессии и более широкой рыночной неопределенности. Тем не менее, прошлые случаи просадок 60/40 показали хорошие результаты в последующие календарные годы. Мы полагаем, что в 2023 г. может произойти аналогичный отскок, поскольку привлекательная доходность по инструментам с фиксированным доходом может компенсировать волатильность рынка ставок.

Источник: Bloomberg и Goldman Sachs Asset Management.

Рыночная сводка

МИРОВЫЕ АКЦИИ

Рынки акций отыграли некоторые недавние достижения, завершив прошлую неделю в целом снижением. В США более сильные, чем ожидалось, экономические данные усилили необходимость ужесточения денежно-кредитной политики. В итоге индекс S&P 500 упал на 3,35%. В Европе STOXX 600 упал на -0,9.3%, при этом рынок ожидает возможного дополнительного повышения ставок на заседании ЕЦБ на следующей неделе. Наконец, индекс Hang Seng вырос на 6,57%, поскольку правительство осторожно продолжило свой путь к восстановлению экономики.

В США более сильные, чем ожидалось, экономические данные усилили необходимость ужесточения денежно-кредитной политики. В итоге индекс S&P 500 упал на 3,35%. В Европе STOXX 600 упал на -0,9.3%, при этом рынок ожидает возможного дополнительного повышения ставок на заседании ЕЦБ на следующей неделе. Наконец, индекс Hang Seng вырос на 6,57%, поскольку правительство осторожно продолжило свой путь к восстановлению экономики.

Подробнее

ТОВАРНЫЕ ТОВАРЫ

Цены на нефть упали до годового минимума, поскольку растущий риск глобальной рецессии сказался на ожиданиях спроса. Кроме того, вступил в силу предел цен на российскую нефть G7. Тем не менее, новые турецкие правила страхования танкеров, перевозящих российскую нефть, могут ограничить предложение и повысить ценовой риск. В конечном итоге WTI и Brent закрылись на уровне 71,02 доллара за баррель и 76,10 доллара за баррель. Цена на золото в основном оставалась в диапазоне $1810,70 за тройскую унцию.

Подробнее

ФИКСИРОВАННАЯ ДОХОДНОСТЬ

Доходность казначейских облигаций США колебалась на прошлой неделе, прежде чем, наконец, закрыться выше, отражая более горячую, чем ожидалось, инфляцию. В целом доходность 2-летних казначейских облигаций США выросла на 5 базисных пунктов, а доходность 10-летних облигаций выросла на 7 базисных пунктов. Несмотря на эту небольшую нормализацию наклона, спрэд 2s10s оставался около 40-летнего минимума –76 б.п. В Европе доходность 10-летних британских ценных бумаг выросла на 3 б.п. до 3,18%, а доходность 10-летних немецких облигаций выросла на 7 б.п. до 1,93%. Читать дальше

FX

На прошлой неделе доллар США оставался относительно стабильным, укрепившись на 0,05% по отношению к корзине валют после того, как он был поддержан затяжными страхами перед глобальной рецессией, но под давлением потенциального замедления темпов повышения ставок. В Европе евро и фунт стерлингов также завершили неделю так же, как и в начале торгов по отношению к доллару США, закрывшись на уровне 1,0546 и 1,2273 доллара соответственно. Подробнее

В Европе евро и фунт стерлингов также завершили неделю так же, как и в начале торгов по отношению к доллару США, закрывшись на уровне 1,0546 и 1,2273 доллара соответственно. Подробнее

Экономический обзор

ИНФЛЯЦИЯ

Индекс потребительских цен Китая в годовом исчислении в ноябре снизился до 1,6%, что на 0,5 п.п. ниже консенсус-прогноза, так как спрос еще больше снизился на фоне все еще строгих ограничений на мобильность. Охлаждение инфляции цен на продовольствие за счет эффекта базы также способствовало снижению в прошлом месяце по сравнению с базовой базовой инфляцией.

Подробнее

ДЕЯТЕЛЬНОСТЬ

Индекс ISM Services США составил 56,5, превысив консенсус-прогноз в 53,5, отражая устойчивый спрос в праздничный сезон. Сильный рост во многих отраслях также указывает на проблему дальнейшего ослабления краткосрочного ценового давления. ВВП еврозоны за 3 квартал был пересмотрен до 0,3% кв/кв на фоне высоких потребительских расходов и инвестиций. Тем не менее, данные по розничным продажам в еврозоне показали снижение на -1,8% м/м в октябре, что указывает на резкое замедление потребительской активности. Мы по-прежнему ожидаем умеренной рецессии в еврозоне.

Тем не менее, данные по розничным продажам в еврозоне показали снижение на -1,8% м/м в октябре, что указывает на резкое замедление потребительской активности. Мы по-прежнему ожидаем умеренной рецессии в еврозоне.

Подробнее

LABOR

Первоначальные заявки на пособие по безработице в США увеличились на 4 тыс. до 230 тыс., точно в соответствии с консенсус-прогнозами. Мы по-прежнему ожидаем снижения количества вакансий с исторически повышенных уровней, что смягчит ситуацию на рынке труда. Подробнее

НАСТРОЙКИ

Индекс потребительских настроений Мичиганского университета составил 59,1, что выше консенсус-прогноза в 57,0. Показатель был восьмым подряд ниже 60, самой длинной полосой за всю историю наблюдений. Подробнее

Стиль исполнения

Доходность по размеру и стилю акций США

MSCI World Size & Style возвращается

Срок погашения и качественная доходность с фиксированной доходностью в США

Европейская фиксированная доходность и качественная доходность

ПОКАЗАТЬ МЕНЬШЕ РАСКРЫТИЯ

Основные экономические публикации

Общий ИПЦ США в годовом исчислении (минус: 7,3%, предыдущий: 7,7%)

Базовый ИПЦ США в годовом исчислении (минус: 6,1%, предыдущий: 6,3%)

Розничные продажи в Китае, по сравнению с прошлым годом (Минусы: –3,9%, предыдущая: 0,5%)

UK CPIH г/г (против: 9,6%, предыдущая: 9,6%)

Решение ФРС по ставке (против: 4,5%, предыдущая: 4,0%)

Решение Банка Англии по ставке (против: 3,5%, предыдущая : 3,0%)

Решение ЕЦБ по процентной ставке (минус: 2,5%, предыдущая: 2,0%)

Розничные продажи в США м/м (минус: –0,2%, предыдущая: 1,3%)

Розничные продажи в Соединенном Королевстве, месяц к месяцу ( Минусы: 0,3%, Приор: 0,6%)

ПОКАЗАТЬ МЕНЬШЕ РАСКРЫТИЯ

Будьте в курсе и будьте на шаг впереди

Мониторинг рынка прошлых лет

02 декабря 2022 г.

Прочитайте больше

25 ноября 2022 г.

Прочитайте больше

18 ноября 2022 г.

Прочитайте больше

Похожие идеи

СВЯЗАТЬСЯ С НАМИ

Пик пройден

Основные моменты

Инфляция медленно начинает отступать от многолетних максимумов, чему способствует падение цен на энергоносители и, в некоторых случаях, государственные программы помощи. Цены на нефть в настоящее время находятся на самом низком уровне с начала года (цена WTI более чем на 40% ниже своего пика после вторжения), поскольку опасения по поводу роста мировой экономики усиливаются, а поставки из России остаются на прежнем уровне перед лицом новых санкций. Исчезающие эффекты энергетической базы приведут к тому, что общие темпы инфляции продолжат снижаться в 2023 году. Базовая инфляция оказывается более устойчивой, а рост заработной платы ускорился, поскольку рынки труда остаются устойчивыми, что говорит о том, что центральным банкам еще слишком рано объявлять о победе в своих кампаниях по подавлению инфляции. Но в связи с замедлением экономической активности и усилением внимания к отсроченным последствиям повышения ставок пиковые процентные ставки не за горами. Мы думаем, что Банк Канады первым отойдет в сторону в январе, открыв дверь для паузы на заседании на прошлой неделе. Ожидается, что на этой неделе ФРС, Банк Англии и ЕЦБ повысят ставки на 50 базисных пунктов, но это должно тем или иным образом сигнализировать о том, что их циклы ужесточения подходят к концу.

Цены на нефть в настоящее время находятся на самом низком уровне с начала года (цена WTI более чем на 40% ниже своего пика после вторжения), поскольку опасения по поводу роста мировой экономики усиливаются, а поставки из России остаются на прежнем уровне перед лицом новых санкций. Исчезающие эффекты энергетической базы приведут к тому, что общие темпы инфляции продолжат снижаться в 2023 году. Базовая инфляция оказывается более устойчивой, а рост заработной платы ускорился, поскольку рынки труда остаются устойчивыми, что говорит о том, что центральным банкам еще слишком рано объявлять о победе в своих кампаниях по подавлению инфляции. Но в связи с замедлением экономической активности и усилением внимания к отсроченным последствиям повышения ставок пиковые процентные ставки не за горами. Мы думаем, что Банк Канады первым отойдет в сторону в январе, открыв дверь для паузы на заседании на прошлой неделе. Ожидается, что на этой неделе ФРС, Банк Англии и ЕЦБ повысят ставки на 50 базисных пунктов, но это должно тем или иным образом сигнализировать о том, что их циклы ужесточения подходят к концу. Наряду с РБА мы не видим, чтобы эти центральные банки повышали ставки после первого квартала 2023 года9.0003

Наряду с РБА мы не видим, чтобы эти центральные банки повышали ставки после первого квартала 2023 года9.0003

Приближаясь к предельным ставкам политики, центральные банки, вероятно, последуют сигналу ФРС и подчеркнут необходимость сохранения ограничительной денежно-кредитной политики в течение определенного периода времени. Поскольку инфляция выше целевого уровня задерживает любую реакцию на замедление экономического роста, мы полагаем, что большинство центральных банков не будут действовать в течение следующего года. ФРС, продвинувшаяся в цикле ужесточения дальше всех, вероятно, первой снизит ставки в конце 2023 года. Долгосрочные государственные облигации уже начали расти, и мы думаем, что краткосрочные облигации будут расти в следующем году, поскольку фокус рынка сместится с оставшихся повышений ставок на возможное снижение. Это позволит обратить вспять некоторое сглаживание кривой, наблюдавшееся в последние месяцы — кривые доходности в настоящее время сильно перевернуты в США и Канаде, а в последнее время — в Великобритании и Германии, поскольку по крайней мере умеренная рецессия теперь выглядит неизбежной.

Банк Канады сигнализирует о паузе после еще одного резкого повышения

После неожиданного «голубиного» прогноза в октябре, Банк Канады в декабре оказался на ястребиной стороне консенсуса со вторым подряд повышением на 50 базисных пунктов. Это подняло ставку овернайт до 4,25% — совокупное увеличение на 400 базисных пунктов с марта. В то время как само решение по процентной ставке было ястребиным, сопутствующее заявление о политике было голубиным, поскольку Банк Канады перешел к еще более мягкому ужесточению, чем мы предполагали: «Совет управляющих рассмотрит вопрос о необходимости дальнейшего повышения процентной ставки». Это явно открывает дверь для паузы сразу после следующего заседания в январе, и, по нашему мнению, это решение находится между 0 и 25 б.п.

В ближайшей перспективе внимание будет сосредоточено на том, завершил ли Банк Канады цикл ужесточения (подробнее об этом ниже), но мы считаем, что более важный вопрос для рынков заключается в том, как долго он будет удерживать ставку овернайт на своем конечном уровне. В то время как ФРС подчеркнула, что денежно-кредитная политика должна оставаться «на ограничительном уровне в течение некоторого времени», Банк Канады дал меньше среднесрочных рекомендаций. Хотя мы ожидаем, что экономика Канады погрузится в рецессию в первой половине следующего года, отправная точка избыточного спроса и инфляции выше целевого уровня не позволит Банку Канады отреагировать на это замедление так быстро, как это было в прошлые циклы. Мы полагаем, что денежно-кредитная политика будет приостановлена в течение 2023 г., хотя доходность, вероятно, снизится в течение года, поскольку станет известно о возможном снижении ставок.

В то время как ФРС подчеркнула, что денежно-кредитная политика должна оставаться «на ограничительном уровне в течение некоторого времени», Банк Канады дал меньше среднесрочных рекомендаций. Хотя мы ожидаем, что экономика Канады погрузится в рецессию в первой половине следующего года, отправная точка избыточного спроса и инфляции выше целевого уровня не позволит Банку Канады отреагировать на это замедление так быстро, как это было в прошлые циклы. Мы полагаем, что денежно-кредитная политика будет приостановлена в течение 2023 г., хотя доходность, вероятно, снизится в течение года, поскольку станет известно о возможном снижении ставок.

Еще одно свидетельство того, что инфляция выходит из-под контроля

Инфляция в Канаде в последние месяцы была довольно стабильной: общий индекс потребительских цен оставался на уровне около 7%, а базовая инфляция в целом приближалась к 5% в годовом исчислении. Но ежемесячные показатели инфляции начали замедляться, а основные показатели составляют менее 4% в годовом исчислении. В своем декабрьском политическом заявлении Банк Канады указал на это как на «ранний индикатор того, что ценовое давление может ослабнуть». Меры диффузии также указывают на то, что размах инфляции начал сужаться, что является признаком того, что широко распространенное инфляционное давление не закрепляется. Учитывая замедление экономической активности, мы полагаем, что эти тенденции сохранятся в ближайшие месяцы, что будет способствовать приостановке Банком Канады в январе. Но полное возвращение инфляции к целевому уровню будет медленным процессом — мы не видим, чтобы базовая инфляция вернулась к целевому диапазону Банка Канады в 1-3% до 2024 года. Общая инфляция будет снижаться быстрее, поскольку базовые эффекты от роста цен на продукты питания и энергию исчезнут. мы думаем, что к концу следующего года индекс потребительских цен по всем статьям будет близок к 2%.

В своем декабрьском политическом заявлении Банк Канады указал на это как на «ранний индикатор того, что ценовое давление может ослабнуть». Меры диффузии также указывают на то, что размах инфляции начал сужаться, что является признаком того, что широко распространенное инфляционное давление не закрепляется. Учитывая замедление экономической активности, мы полагаем, что эти тенденции сохранятся в ближайшие месяцы, что будет способствовать приостановке Банком Канады в январе. Но полное возвращение инфляции к целевому уровню будет медленным процессом — мы не видим, чтобы базовая инфляция вернулась к целевому диапазону Банка Канады в 1-3% до 2024 года. Общая инфляция будет снижаться быстрее, поскольку базовые эффекты от роста цен на продукты питания и энергию исчезнут. мы думаем, что к концу следующего года индекс потребительских цен по всем статьям будет близок к 2%.

Рынок труда Канады держится…

Мы считаем, что недавняя устойчивость на рынке труда Канады была одной из причин, по которой Банк Канады решил провести еще одно чрезмерное повышение в декабре. Экономика Канады добавила 10 000 рабочих мест в ноябре, избежав потери неожиданно сильного прироста в 108 000, наблюдавшегося в предыдущем месяце. По-прежнему сохраняется тенденция к замедлению роста занятости — в среднем за последние шесть месяцев было добавлено всего 4000 рабочих мест, — но вялый рост рабочей силы удерживает уровень безработицы на уровне около 5%. Сильный спрос на рабочую силу подтолкнул заработную плату выше, и независимо от того, ближе ли к реальности данные LFS (рост заработной платы выше 5%) или SEPH (около 4%), последние темпы выше, чем это соответствует целевому уровню инфляции Банка Канады в 2%. На сегодняшний день затраты на рабочую силу не были основным фактором инфляции, поскольку рост заработной платы едва поспевает за ростом стоимости жизни. Но Банк Канады захочет, чтобы рынок труда Канады отдавал тепло, чтобы заработная плата росла более устойчивыми темпами.

Экономика Канады добавила 10 000 рабочих мест в ноябре, избежав потери неожиданно сильного прироста в 108 000, наблюдавшегося в предыдущем месяце. По-прежнему сохраняется тенденция к замедлению роста занятости — в среднем за последние шесть месяцев было добавлено всего 4000 рабочих мест, — но вялый рост рабочей силы удерживает уровень безработицы на уровне около 5%. Сильный спрос на рабочую силу подтолкнул заработную плату выше, и независимо от того, ближе ли к реальности данные LFS (рост заработной платы выше 5%) или SEPH (около 4%), последние темпы выше, чем это соответствует целевому уровню инфляции Банка Канады в 2%. На сегодняшний день затраты на рабочую силу не были основным фактором инфляции, поскольку рост заработной платы едва поспевает за ростом стоимости жизни. Но Банк Канады захочет, чтобы рынок труда Канады отдавал тепло, чтобы заработная плата росла более устойчивыми темпами.

…но данные по ВВП предполагают, что это ненадолго

Рынок труда является запаздывающим индикатором, поэтому Банк Канады также должен сосредоточиться на тенденциях ВВП, решая, когда приостановить цикл ужесточения. Рост ВВП Канады был неожиданно сильным в 3 квартале, почти на 3% в годовом исчислении, что значительно опередило наш прогноз и прогноз Банка Канады. Неожиданность была вызвана пересмотром в сторону повышения месячных оценок роста летом — остается фактом, что импульс замедлился в последние месяцы, а ВВП вырос всего на 0,1% за 9 месяцев.0003

Рост ВВП Канады был неожиданно сильным в 3 квартале, почти на 3% в годовом исчислении, что значительно опередило наш прогноз и прогноз Банка Канады. Неожиданность была вызвана пересмотром в сторону повышения месячных оценок роста летом — остается фактом, что импульс замедлился в последние месяцы, а ВВП вырос всего на 0,1% за 9 месяцев.0003

Сентябрьские и октябрьские мгновенные показатели не изменились. Детали увеличения в третьем квартале оставляли желать лучшего, поскольку конечный внутренний спрос фактически снизился в квартале. Потребительские расходы снизились, так как спад продаж товаров компенсировал продолжающееся восстановление расходов на услуги, в то время как жилье оставалось заметным тормозом. Рост был полностью обусловлен дальнейшим накоплением товарно-материальных запасов (не являющимся устойчивым источником роста) и увеличением экспорта, который будет трудно поддерживать в сложных условиях глобального роста. Ожидается, что в краткосрочной перспективе жилье останется тормозом, и мы полагаем, что рост потребительских расходов останется слабым, поскольку расходы на обслуживание долга поглощают растущую долю доходов домохозяйств. Мы по-прежнему ожидаем замедления роста в последнем квартале этого года, прежде чем экономика Канады войдет в рецессию в первой половине 2023 года9.0003

Мы по-прежнему ожидаем замедления роста в последнем квартале этого года, прежде чем экономика Канады войдет в рецессию в первой половине 2023 года9.0003

Потребители в США демонстрируют устойчивость

Потребительские расходы, составляющие две трети экономики США, демонстрируют удивительную устойчивость перед лицом ужесточения финансовых условий. Расходы с поправкой на инфляцию выросли на 4,8% в годовом исчислении за три месяца до октября, что стало самым быстрым темпом за год. Но мы думаем, что эту динамику будет трудно поддерживать. Недавний рост расходов на товары длительного пользования был вызван скачком продаж автомобилей, который частично откатился в ноябре. Более высокие процентные ставки будут по-прежнему делать эти крупные покупки менее привлекательными. А недавний рост расходов финансировался за счет сокращения сбережений домохозяйств. Фактически, уровень сбережений в 2,3% в октябре был одним из самых низких за всю историю наблюдений, поскольку потребители погрузились в избыточные сбережения, накопленные во время пандемии. Несмотря на то, что фонд сбережений все еще есть, слабое доверие потребителей и негативное влияние на благосостояние (цены на жилье начали снижаться в дополнение к резкому спаду на рынках акций и облигаций в этом году) могут сделать домохозяйства менее комфортными в своем черном дне. средства.

Несмотря на то, что фонд сбережений все еще есть, слабое доверие потребителей и негативное влияние на благосостояние (цены на жилье начали снижаться в дополнение к резкому спаду на рынках акций и облигаций в этом году) могут сделать домохозяйства менее комфортными в своем черном дне. средства.

Рост реальных доходов мало что сделал для поддержки потребительских расходов — с поправкой на инфляцию располагаемый доход фактически снизился на 3% в годовом исчислении в октябре. Несмотря на то, что общая инфляция достигла своего пика, мы видим, что она продолжает превышать рост заработной платы (который стабильно составляет около 5%) в течение первого квартала следующего года. И есть предварительные признаки того, что спрос на рабочую силу снижается, предполагая, что рост заработной платы также начнет замедляться в 2023 году. Хотя рост заработной платы оказался выше, чем ожидалось, — в среднем 323 000 за последние шесть месяцев — отдельное обследование домохозяйств показывает резкое замедление при средней занятости. прибыль всего 7000 за этот период. Стоит отметить, что платежные ведомости, как правило, медленнее реагируют на поворотные моменты на рынке труда. Число обращений за пособием по безработице в последние недели выросло, и в последней «Бежевой книге» ФРС отмечены разрозненные увольнения в таких секторах, как технологии, финансы и недвижимость. Рынки труда по-прежнему описывались как напряженные, хотя в некоторых районах давление на заработную плату несколько ослабло.

прибыль всего 7000 за этот период. Стоит отметить, что платежные ведомости, как правило, медленнее реагируют на поворотные моменты на рынке труда. Число обращений за пособием по безработице в последние недели выросло, и в последней «Бежевой книге» ФРС отмечены разрозненные увольнения в таких секторах, как технологии, финансы и недвижимость. Рынки труда по-прежнему описывались как напряженные, хотя в некоторых районах давление на заработную плату несколько ослабло.

ФРС готова замедлить цикл ужесточения

В своем выступлении в конце ноября председатель Пауэлл обсудил снижение инфляции основных товаров и ранние сигналы того, что инфляция жилищных услуг в конечном итоге станет дезинфляционной. Но он отметил лишь предварительные признаки перебалансировки на рынке труда, при этом заработная плата по-прежнему растет значительно быстрее, чем это согласуется с 2-процентной инфляцией. Поскольку стоимость рабочей силы является ключевым фактором инфляции в основных услугах, за исключением жилья, Пауэлл сказал, что ФРС «предстоит пройти долгий путь для восстановления стабильности цен». Он повторил свое мнение о том, что процентные ставки должны будут подняться выше, чем точечный график ФРС, предложенный в сентябре (когда все участники увидели окончательную ставку по федеральным фондам ниже 5%). Но протоколы ноябрьской встречи показывают, что точку зрения разделяли только «различные» участники, предполагая, что пересмотр декабрьского точечного графика в сторону повышения может быть не таким распространенным явлением.

Он повторил свое мнение о том, что процентные ставки должны будут подняться выше, чем точечный график ФРС, предложенный в сентябре (когда все участники увидели окончательную ставку по федеральным фондам ниже 5%). Но протоколы ноябрьской встречи показывают, что точку зрения разделяли только «различные» участники, предполагая, что пересмотр декабрьского точечного графика в сторону повышения может быть не таким распространенным явлением.

Протоколы также показали, что «значительное большинство участников» считает, что вскоре будет уместно замедлить темпы повышения ставок, укрепив ожидания рынка (и наши собственные) в отношении повышения на 50 базисных пунктов в декабре. После этого мы видим, что в начале 2023 года ФРС продолжит ужесточение, но наступит пауза, поскольку экономические данные и данные по инфляции демонстрируют все больше признаков замедления. ФРС подчеркнула, что процентные ставки придется удерживать «на ограничительном уровне в течение некоторого времени», но мы полагаем, что снижение вероятно на более поздних этапах 2023 года. Поскольку фокус рынка смещается с краткосрочного повышения на возможное смягчение, мы видим Доходность казначейских облигаций снизится в следующем году, а некоторая часть текущей инверсии кривой доходности (которая усилилась в последние месяцы) будет устранена в течение следующего года.

Поскольку фокус рынка смещается с краткосрочного повышения на возможное смягчение, мы видим Доходность казначейских облигаций снизится в следующем году, а некоторая часть текущей инверсии кривой доходности (которая усилилась в последние месяцы) будет устранена в течение следующего года.

Рецессия в Великобритании продолжается на фоне сложных потребительских прогнозов

ВВП Великобритании упал на 0,2% (не в годовом исчислении) в третьем квартале, положив начало рецессии, которая, как мы ожидаем, продлится до второй половины следующего года. Некоторый откат в третьем квартале отражал дополнительный государственный праздник, хотя снижение расходов домохозяйств на полпроцента было больше, чем можно было бы предположить только по этому фактору. Потребители явно ощущают на себе резкое повышение инфляции. Даже с учетом того, что государственная гарантия цен на энергию частично защищает домохозяйства от рыночных цен (без нее индекс потребительских цен был бы на уровне 13%, а не нынешних 11%), реальный рост заработной платы по-прежнему остается крайне отрицательным. И доверие потребителей сейчас слабее, чем было в разгар пандемии и мирового финансового кризиса, несмотря на рекордно низкий уровень безработицы. Хотя мы считаем, что инфляция достигла пика, она, вероятно, будет снижаться медленнее, чем в других странах с развитой экономикой, поскольку весной энергетическая поддержка становится менее щедрой — ожидается, что общая инфляция не снизится ниже 4% до 2024 года9.0003

И доверие потребителей сейчас слабее, чем было в разгар пандемии и мирового финансового кризиса, несмотря на рекордно низкий уровень безработицы. Хотя мы считаем, что инфляция достигла пика, она, вероятно, будет снижаться медленнее, чем в других странах с развитой экономикой, поскольку весной энергетическая поддержка становится менее щедрой — ожидается, что общая инфляция не снизится ниже 4% до 2024 года9.0003

Мы ожидаем, что Банк Англии вернется к повышению на 50 базисных пунктов в декабре (ноябрьское повышение на 75 базисных пунктов было разовым), и думаем, что центральный банк выберет еще одно повышение на 25 базисных пунктов в феврале, прежде чем приостановить цикл ужесточения с Банком. Ставка 3,75%. Влияние этого ужесточения продолжит нарастать в 2023 году. По оценкам Банка Англии, около четверти ипотечных кредитов достигнет конца срока их фиксированной ставки в период между текущим кварталом и концом следующего года, что будет означать значительное увеличение стоимости ипотечных кредитов. . Удар по обслуживанию долга в сочетании с продолжающимися проблемами стоимости жизни должен привести к умеренному снижению ВВП, продолжающемуся в первой половине следующего года.

. Удар по обслуживанию долга в сочетании с продолжающимися проблемами стоимости жизни должен привести к умеренному снижению ВВП, продолжающемуся в первой половине следующего года.

Опросы указывают на замедление роста в зоне евро в 2023 году

Данные PMI в зоне евро продолжают указывать на то, что экономика валютного блока начала замедляться в четвертом квартале, при этом как индексы производства, так и индексы услуг находятся на территории спада. Потребительское доверие выросло за последние два месяца, но остается глубоко подавленным. В начале года настроение было подорвано вторжением России в Украину, и оно еще больше ухудшилось, поскольку цены на энергоносители подтолкнули инфляцию к многолетним максимумам. Общая инфляция, вероятно, прошла свой пик, но осталась на уровне 10% в ноябре, опережая рост заработной платы. Ожидается, что этот шок стоимости жизни окажет давление на потребительские расходы, что приведет к снижению ВВП в текущем квартале и начале следующего года. Мы ожидаем, что это замедление начнет ослабевать по мере замедления инфляции, и поможет усиление фискальной поддержки в рамках плана восстановления NextGenerationEU (NGEU).

Мы ожидаем, что это замедление начнет ослабевать по мере замедления инфляции, и поможет усиление фискальной поддержки в рамках плана восстановления NextGenerationEU (NGEU).

Мы ожидаем повышения ЕЦБ на 50 базисных пунктов в декабре, что приведет к повышению депозитной ставки до 2%, что, по нашему мнению, близко к нейтральному. Мы ожидаем, что повышение ставок продолжится более медленными темпами в первом квартале 2023 года, прежде чем ЕЦБ возьмет паузу после своего мартовского заседания. Центральный банк уже сокращает свой баланс за счет погашения TLTRO, и мы ожидаем, что он добавит к этому, начав сокращать свои активы APP следующей весной, вскоре после окончательного повышения ставки. Мы должны получить подробности от ЕЦБ на его предстоящем заседании, но на данном этапе ожидаем пассивного количественного смягчения за счет ограничения реинвестирования, а не прямой продажи активов.

РБА пока не готов сделать паузу

Экономика Австралии продолжала расти устойчивыми темпами, при этом ВВП в третьем квартале вырос на 0,6% (не в годовом исчислении) благодаря росту потребительских расходов и инвестиций в бизнес. Первому помогла дальнейшая нормализация нормы сбережений домохозяйств, хотя по-прежнему мало свидетельств того, что потребители использовали значительные сбережения, накопленные во время пандемии. Жилищное строительство испытало на себе наибольшее влияние роста ставок — инвестиции в жилье сократились почти на 4% в годовом исчислении в третьем квартале, — но мы полагаем, что влияние на потребительские расходы будет усиливаться, поскольку относительно высокая доля ипотечных кредитов с переменной процентной ставкой ускоряет переход Быстрое повышение ставок РБА (+300 базисных пунктов за последние восемь месяцев). Как и в других странах, доверие потребителей резко упало из-за роста стоимости заимствований и высокой инфляции, что ослабило любые позитивные настроения в отношении сильного рынка труда. Сокращение потребительских расходов и дальнейший спад в жилищном секторе играют центральную роль в нашем прогнозе замедления роста ВВП до 1,5% в следующем году с 3,6% в этом году.

Первому помогла дальнейшая нормализация нормы сбережений домохозяйств, хотя по-прежнему мало свидетельств того, что потребители использовали значительные сбережения, накопленные во время пандемии. Жилищное строительство испытало на себе наибольшее влияние роста ставок — инвестиции в жилье сократились почти на 4% в годовом исчислении в третьем квартале, — но мы полагаем, что влияние на потребительские расходы будет усиливаться, поскольку относительно высокая доля ипотечных кредитов с переменной процентной ставкой ускоряет переход Быстрое повышение ставок РБА (+300 базисных пунктов за последние восемь месяцев). Как и в других странах, доверие потребителей резко упало из-за роста стоимости заимствований и высокой инфляции, что ослабило любые позитивные настроения в отношении сильного рынка труда. Сокращение потребительских расходов и дальнейший спад в жилищном секторе играют центральную роль в нашем прогнозе замедления роста ВВП до 1,5% в следующем году с 3,6% в этом году.

РБА повысился еще на 25 базисных пунктов в декабре и оставил свой прогноз без изменений, предполагая, что он не намерен приостанавливать цикл ужесточения в ближайшем будущем. Тем не менее, в заявлении отмечается уже проведенное «существенное» ужесточение и отставание в передаче денежно-кредитной политики, что, на наш взгляд, указывает на более зависимый от данных подход, когда денежно-кредитная политика в настоящее время находится на ограничительной территории. Мы ожидаем дальнейшего роста на 50 базисных пунктов в 1/23 квартале, но видим, что после этого РБА приостанавливается, поскольку недавняя устойчивость австралийской экономики начинает ослабевать.

Тем не менее, в заявлении отмечается уже проведенное «существенное» ужесточение и отставание в передаче денежно-кредитной политики, что, на наш взгляд, указывает на более зависимый от данных подход, когда денежно-кредитная политика в настоящее время находится на ограничительной территории. Мы ожидаем дальнейшего роста на 50 базисных пунктов в 1/23 квартале, но видим, что после этого РБА приостанавливается, поскольку недавняя устойчивость австралийской экономики начинает ослабевать.

См. полный отчет

Загрузить

Джош Най — старший экономист РБК. Его внимание сосредоточено на макроэкономических перспективах и денежно-кредитной политике в Канаде и Соединенных Штатах. Его комментарии к экономическим данным и изменениям в политике дают клиентам и коллегам ценную информацию и часто публикуются в СМИ.

Правовая оговорка

Эта статья предназначена только как общая информация и не может рассматриваться как юридический, финансовый или другой профессиональный совет.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс