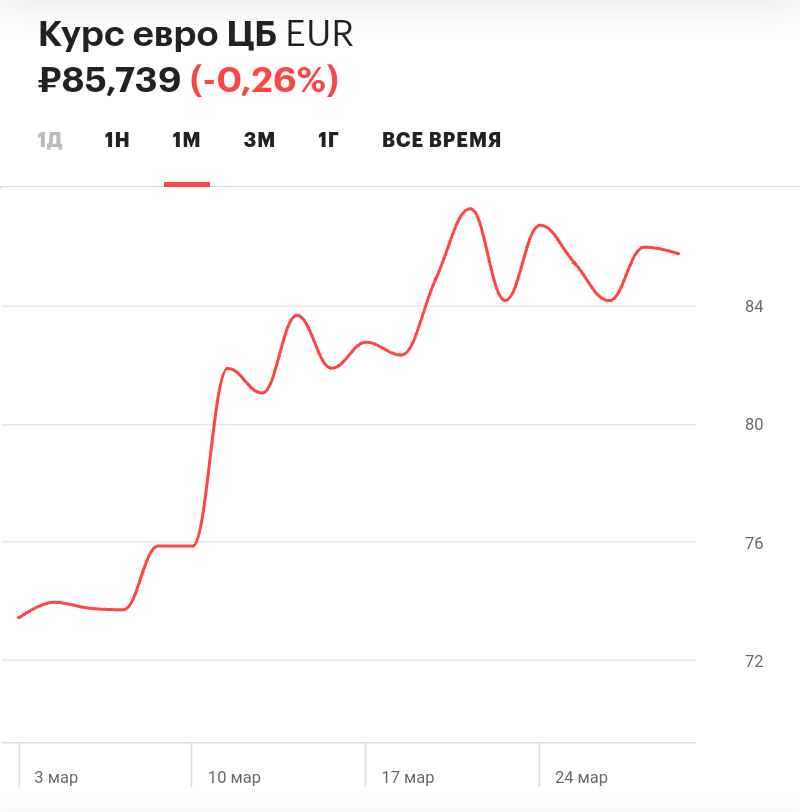

Курс евро доллар динамика: График Евро Доллар | График EUR USD

Содержание

Курс Евро к Доллару США — EUR/USD график и динамика на рынке Форекс онлайн

Обменный курс евро к доллару (EUR / USD или € / $ для краткости) – это сумма в долларах США, равная 1 евро. Это соглашение для указания обменного курса между двумя валютами. Эта валютная пара имеет свое историческое развитие, а также факторы, которые влияют на курс торговли.

История курса EUR/USD

Единая валюта евро (EUR) была введена странами европейского Экономического и валютного союза в начале 1999 года. После этого, курсы национальных валют стран участниц строго зафиксировались по отношению к евро и начались торги.

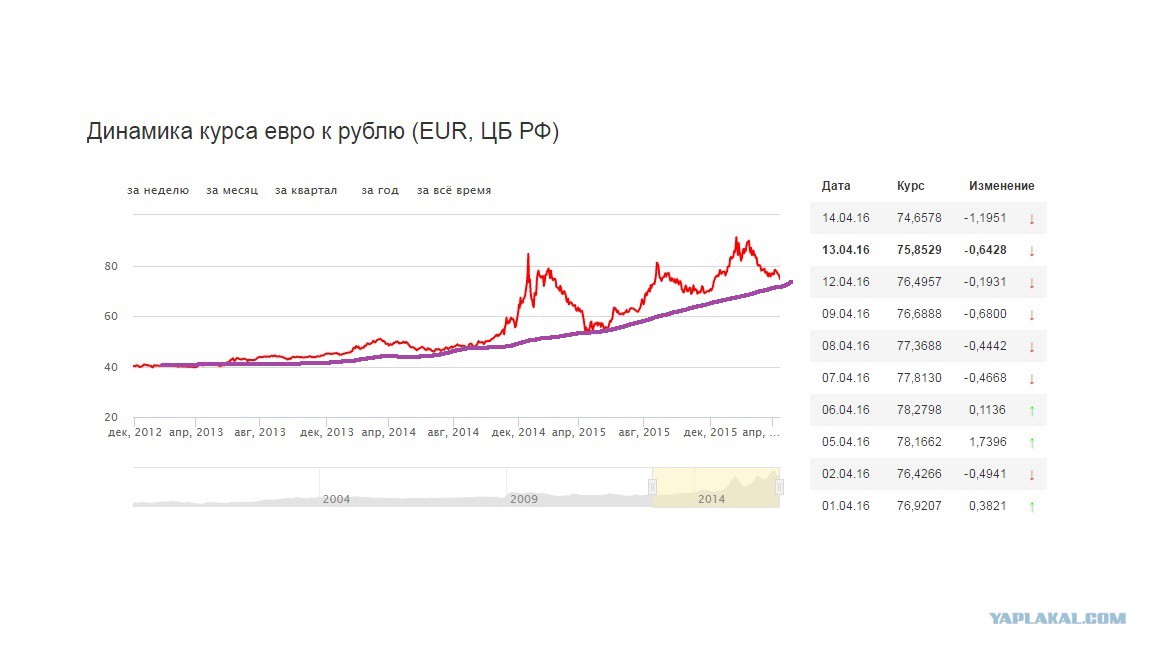

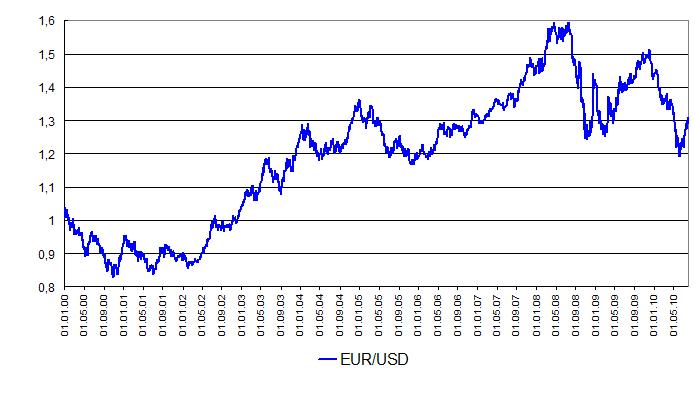

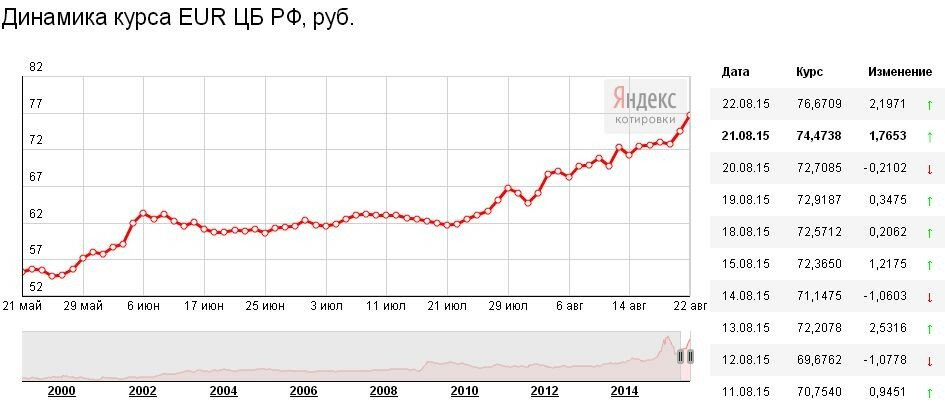

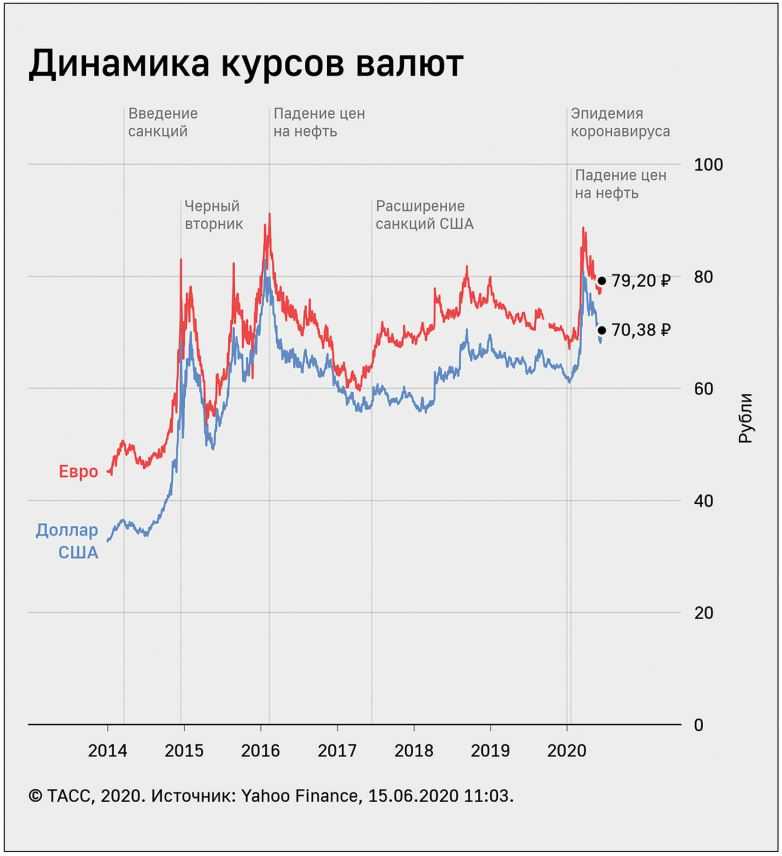

За первое десятилетие курс пары изменялся под влиянием решений мировых ЦБ, ФРС и представителей Европейской комиссии. Начиная с 2008 валютный курс евро к доллару колебался в диапазоне от 1,039 до 1,598. Этот диапазон в основном варьируется от почти паритета — почти 1: 1 до примерно 1,60 доллара. С 2008 по 2014 год евро редко стоил менее 1,3 доллара США, однако в период с 2014 по 2015 год он упал примерно до 1,04. В течение трех лет обменный курс оставался относительно ограниченным в диапазоне между 1,04 и 1,15 до прорыва выше 1,22 в начале 2018 года.

В течение трех лет обменный курс оставался относительно ограниченным в диапазоне между 1,04 и 1,15 до прорыва выше 1,22 в начале 2018 года.

Факторы, которые влияют на курс EUR/USD

На обменный курс евро к доллару влияют многие экономические факторы, а также политические события по обе стороны Атлантики.

Сила пары невероятна. Доллар США является наиболее торгуемой и широко используемой валютой, евро является второй по популярности валютой в мире. EUR / USD охватывает две основные экономики: европейскую и американскую, поэтому на рынке Forex пара занимает более половины общего объема торгов в мире.

Итак, давайте перейдем к ключевым факторам.

Сессии

Трейдеры должны знать, когда пара может иметь наибольшую волатильность и когда она почти не торгуется. Обычно пара немного торгуется во время азиатской сессии, потому что наиболее важные экономические данные и события для EUR / USD публикуются на европейских или американских сессиях. Активность замедляется в полдень, когда трейдеры обедают, и снова увеличивается после начала американской сессии. Ликвидность снова покидает рынок в 5:00 по Гринвичу, когда трейдеры в Европе закрывают свои позиции.

Ликвидность снова покидает рынок в 5:00 по Гринвичу, когда трейдеры в Европе закрывают свои позиции.

Учреждения и личности

Наиболее важными институтами, которые влияют на пару, являются центральные банки Европы и США. Европейский центральный банк под руководством Марио Драги и Федерального резервного банка с Джеромом Пауэллом в качестве председателя регулируют денежно-кредитную политику, денежную массу, процентные ставки, а также силу или слабость валюты в результате.

Рынок следует за каждой встречей центральных банков и речами, которые произносят президент и председатель. Это создает волатильность на рынке Форекс.

Политическая нестабильность

Любая политическая проблема может повлиять на пару EUR / USD. Например, Brexit, кризисы в европейских странах, выборы в странах с самой большой экономикой в Европейском союзе.

Здесь стоит упомянуть и заявления политиков. Например, министр финансов США Стивен Мнучин сказал, что «более слабый доллар полезен для США». Это заявление вызвало немедленное падение доллара.

Это заявление вызвало немедленное падение доллара.

Экономические отчеты

Каждую неделю экономический календарь предлагает огромное количество данных. Отметим самое важное, что должен учитывать каждый трейдер

центральные банки ЕС и США и их денежно-кредитная политика.

индекс потребительских цен, который измеряет инфляцию.

ВВП, который показывает, насколько сильна и здорова экономика.

PMI влияет на силу валюты.

Платежный баланс показывает, сколько денег страна получает из-за рубежа и сколько она платит другим странам.

Процентные ставки

Согласно экономическим теориям, существует взаимосвязь между процентными ставками и обменными курсами. Это называется Международный эффект Фишера. И действительно, в большинстве случаев это так. Обычно валюты растут и падают в соответствии с процентными ставками экономик. Например, когда процентные ставки в США выше, чем в Европейском союзе, доллар США укрепляется по отношению к евро. И наоборот, повышение процентных ставок в еврозоне ослабляет доллар.

Подводя итог, важно сказать, что пара EUR / USD является основной парой на валютном рынке, потому что она объединяет две основные экономики.

Заключение

Если трейдеры хотят успешно торговать парой EUR / USD, им следует учитывать множество факторов, таких как сессии, во время которых пара больше торгуется, учреждения и личности, чьи комментарии и решения создают волатильность, политическую нестабильность и, конечно, экономические отчеты, которые показывают рост и здоровье экономики.

Евро по паритету с долларом США: последствия для мировой экономики

Экономика и бизнес

Европа и Евразия

Еврозона

Макроэкономика

США и Канада

По

Евро (€) впервые за 20 лет упал до паритета с долларом США (USD), обесценившись на 12% с января 2022 года. Снижение курса евро стало результатом сочетания огромных проблем, стоящих перед Еврозоной ( EA), включая экономические сбои, вызванные Covid-19пандемия и война России против Украины, и укрепление доллара по отношению практически ко всем другим валютам. Сила доллара США была обусловлена повышением ставок ФРС и количественным ужесточением, введенным для борьбы с инфляцией, достигшей 9,1% в июне. Совокупный эффект этих факторов ложится огромным экономическим бременем на ЕА и остальную мировую экономику.

Сила доллара США была обусловлена повышением ставок ФРС и количественным ужесточением, введенным для борьбы с инфляцией, достигшей 9,1% в июне. Совокупный эффект этих факторов ложится огромным экономическим бременем на ЕА и остальную мировую экономику.

EA и Европа в целом сильно пострадали от вторжения России в Украину и последующих западных санкций против российских организаций, от которых европейские страны зависят в плане ресурсов. В частности, запрет ЕС на отгрузку нефти из России и закрытие газопровода «Северный поток» в Западную Европу, вероятно, на время, превышающее запланированный 10-дневный период обслуживания, явно вызвали стагфляцию. Оценки роста EA были снижены до 2,5% в этом году и 1,9% в 2023 г.

Инфляция в странах Европы, напротив, в июне ускорилась до рекордного за последние десятилетия уровня в 8,6%. Ослабление евро усложнило прогноз инфляции, усложнив задачи Европейского центрального банка (ЕЦБ). С первым повышением ключевой ставки — вероятно, на 25 базисных пунктов — запланированным на заседание совета директоров 20–21 июля, ЕЦБ воспринимается как отстающий от других крупных центральных банков. ФРС уже ужесточила на 75 базисных пунктов. Следовательно, ЕЦБ, возможно, придется предпринять более решительные действия, чтобы восстановить доверие.

ФРС уже ужесточила на 75 базисных пунктов. Следовательно, ЕЦБ, возможно, придется предпринять более решительные действия, чтобы восстановить доверие.

В сочетании с отменой монетарного стимулирования действия ЕЦБ привели к увеличению спреда доходности государственных облигаций периферийных членов, таких как Италия и Греция, по отношению к основным членам, таким как Германия. Например, спред по облигациям Италии и Германии в настоящее время расширился до 215 базисных пунктов после того, как большую часть 2021 года оставался ниже 120 базисных пунктов. Механизмы (TPM), направленные на стабилизацию спредов периферийных основных облигаций. Однако неясно, как покупка периферийных государственных облигаций для стабилизации спредов периферийного ядра может помешать усилиям ЕЦБ по ужесточению денежно-кредитной политики, чтобы взять под контроль высокую инфляцию. Сегодняшние обстоятельства полностью отличаются от периода 2010-2011 годов, когда низкая инфляция позволила тогдашнему президенту ЕЦБ Марио Драги пообещать «сделать все возможное» для стабилизации спредов между странами ЕА и евро. Борьба с инфляцией и стабилизация периферийных основных спредов могут стать несовместимыми целями для ЕЦБ в настоящее время.

Борьба с инфляцией и стабилизация периферийных основных спредов могут стать несовместимыми целями для ЕЦБ в настоящее время.

Также неизвестно, будут ли какие-либо условия связаны с использованием такого механизма для поддержки члена в условиях стресса, или TPM будет использоваться автоматически всякий раз, когда спреды периферийного ядра достигают определенной величины. В последнем случае ЕЦБ превратится из центрального банка, стремящегося удерживать инфляцию на низком и стабильном уровне, в банк, стремящийся удерживать доходность по облигациям правительства с наибольшей задолженностью близкой к доходности наиболее кредитоспособных членов с наименьшим долгом. /ВВП. Это что-то трудноузнаваемое в Маастрихтском договоре, дающем мандат ЕЦБ!

Еще одна проблема, с которой сталкивается EA, — экономический спад в Китае из-за серии блокировок в ответ на всплески заражения вариантами Covid-19 Omicron. Оценка роста Китая на 2022 год была снижена до 4,3% с официальной цели около 5,5%. Замедление основного экспортного рынка ЕА вместе с ростом цен на энергоносители привели к резкому изменению баланса торговли товарами и услугами ЕА. Он сократился с профицита в 71,7 млрд евро за первые четыре месяца 2021 года до дефицита в 85 млрд евро за аналогичный период этого года.

Замедление основного экспортного рынка ЕА вместе с ростом цен на энергоносители привели к резкому изменению баланса торговли товарами и услугами ЕА. Он сократился с профицита в 71,7 млрд евро за первые четыре месяца 2021 года до дефицита в 85 млрд евро за аналогичный период этого года.

Наряду с ослаблением экономики США, оценка роста которой на 2022 г. была снижена МВФ до 2,3%, замедление темпов роста в Европе (на долю ЕС приходится 14% мировой торговли) и Китае (15% мировой торговли) отрицательно сказалось на повлияло на экспортный спрос других стран. Особенно сильно пострадали страны с формирующимся рынком и развивающиеся страны (EMDC). В то же время, по данным Международного института финансов, рост процентных ставок в США и укрепление доллара США привели к чистому оттоку почти 40 миллиардов долларов международного портфельного капитала из стран с формирующимся рынком за последние четыре месяца. Чистый отток капитала ужесточил финансовые условия в тех странах, где рост и без того значительно замедляется. EMDC, вероятно, понесут совокупные потери производства (по сравнению с тенденциями до пандемии) в размере 33 процентных пункта в 2020–2024 годах по сравнению с потерями в размере 22 процентных пункта для мира в целом.

EMDC, вероятно, понесут совокупные потери производства (по сравнению с тенденциями до пандемии) в размере 33 процентных пункта в 2020–2024 годах по сравнению с потерями в размере 22 процентных пункта для мира в целом.

Особое беспокойство вызывает тот факт, что многие EMDC находятся на пороге «исторического каскада дефолтов», а суверенный долг в размере четверти триллиона долларов США уже находится в бедственном положении. Помимо стран, ведущих переговоры о реструктуризации долга, таких как Замбия, Чад и Эфиопия; и дефолтные, такие как Венесуэла, Ливан и Шри-Ланка; внимание рынка было сосредоточено на Сальвадоре, Гане, Египте, Тунисе и Пакистане. Эта волна дефолтов по суверенным долгам окажет негативное побочное воздействие на EMDC, усугубив их и без того огромные трудности.

Короче говоря, курс евро по паритету с долларом США отражает не только уникальный набор сложных задач, стоящих перед EA, но и последствия повышения процентных ставок в США и действий, предпринятых для укрепления доллара США и сдерживания инфляции в США. Это сочетание затрудняет для ЕА и других стран, особенно стран с формирующимся рынком и развивающихся стран, принятие собственных политических мер для противодействия надвигающимся угрозам стагфляции и рецессии.

Это сочетание затрудняет для ЕА и других стран, особенно стран с формирующимся рынком и развивающихся стран, принятие собственных политических мер для противодействия надвигающимся угрозам стагфляции и рецессии.

Хун Тран — старший научный сотрудник Атлантического совета, бывший исполнительный управляющий директор Международного института финансов и бывший заместитель директора Международного валютного фонда.

Геоэкономический центр , расположенный на стыке экономики, финансов и внешней политики, представляет собой центр переводов, целью которого является помощь в формировании лучшего глобального экономического будущего.

Узнать больше

Изображение: Франкфурт-на-Майне, Германия — 28 декабря 2018 года: Европейский центральный банк в туманный день на площади Вилли Брандта во Франкфурте-на-Майне, Германия.

Статика и динамика рынка евро-доллар | Экономический журнал

Фильтр поиска панели навигации

The Economic JournalЭтот выпускЭкономикаОбщественные наукиКнигиЖурналыOxford Academic

Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации

The Economic JournalЭтот выпускЭкономикаОбщественные наукиКнигиЖурналыOxford Academic

Термин поиска на микросайте

Расширенный поиск

Статья журнала

Получить доступ

Пол Айнциг

Пол Айнциг

Ищите другие работы этого автора на:

Оксфордский академический

Google ученый

Экономический журнал , том 71, выпуск 283, 1 сентября 1961 г. , страницы 592–595, https://doi.org/10.2307/2228924

, страницы 592–595, https://doi.org/10.2307/2228924

Опубликовано:

01 сентября 1961 г.

93

- Содержание статьи

- Рисунки и таблицы

- видео

- Аудио

- Дополнительные данные

Цитировать

Процитируйте

Пол Айнциг, Статика и динамика рынка евро-долларов, The Economic Journal , том 71, выпуск 283, 1 сентября 1961 г. , страницы 592–595, https://doi.org/10.2307/2228924

, страницы 592–595, https://doi.org/10.2307/2228924

Выберите формат

Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Разрешения

- Электронная почта

- Твиттер

- Фейсбук

- Еще

Фильтр поиска панели навигации

The Economic JournalЭтот выпускЭкономикаОбщественные наукиКнигиЖурналыOxford Academic

Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации

The Economic JournalЭтот выпускЭкономикаОбщественные наукиКнигиЖурналыOxford Academic

Термин поиска на микросайте

Расширенный поиск

Предварительный просмотр первой страницы статьи PDF

Закрыть

Этот контент доступен только в формате PDF.

Экономический журнал © 1961 Королевское экономическое общество

The Economic Journal © 1961 Королевское экономическое общество

Раздел выпуска:

Статьи

В настоящее время у вас нет доступа к этой статье.

Скачать все слайды

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Щелкните Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- При посещении сайта общества используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. Смотри ниже.

Смотри ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Related Posts

Курс

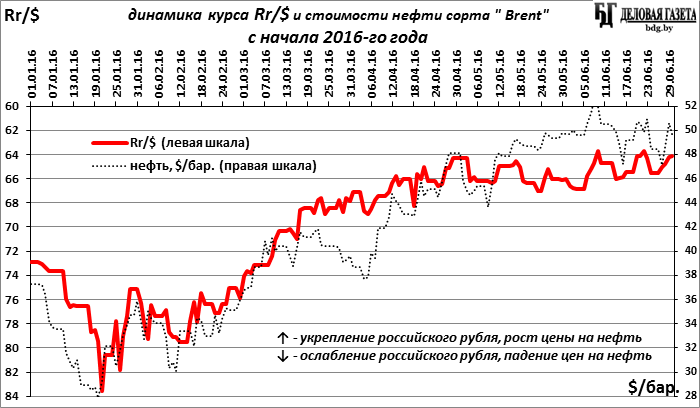

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс