Курс евро доллар на сегодня форекс: Курс доллара онлайн | Курс доллара к рублю Forex

Содержание

Как зафиксировать обменный курс

Средний потребитель думает об обменных курсах только время от времени — когда отправляется в отпуск за границу или, возможно, обдумывает покупку квартиры в тропическом раю. Но для компаний, работающих в ряде стран, обменные курсы являются источником постоянной озабоченности, особенно когда они особенно нестабильны. Это связано с влиянием колебаний валютных курсов как на верхнюю, так и на чистую прибыль.

Валютный риск можно эффективно хеджировать, зафиксировав обменный курс, чего можно достичь с помощью валютных фьючерсов, форвардов и опционов. В последние годы рост биржевых фондов предлагает еще один метод хеджирования валютного риска. Ниже мы обсудим каждый из этих методов фиксации обменного курса с помощью примеров.

С валютными фьючерсами

Валютные фьючерсы позволяют трейдеру покупать или продавать фиксированное количество валюты по установленному курсу в течение определенного периода времени. Фьючерсы — популярный способ зафиксировать обменный курс из-за их преимуществ: контракты имеют стандартный размер, отличную ликвидность и небольшой риск контрагента, поскольку они торгуются на бирже, и их можно купить за относительно небольшую сумму. поле. С другой стороны, фьючерсный контракт представляет собой обязательное обязательство, и покупатель должен либо принять поставку, либо расторгнуть фьючерсную сделку до истечения срока действия. Кроме того, фьючерсные контракты нельзя настроить, а степень кредитного плеча может быть опасной, если с ней не обращаться должным образом.

Фьючерсы — популярный способ зафиксировать обменный курс из-за их преимуществ: контракты имеют стандартный размер, отличную ликвидность и небольшой риск контрагента, поскольку они торгуются на бирже, и их можно купить за относительно небольшую сумму. поле. С другой стороны, фьючерсный контракт представляет собой обязательное обязательство, и покупатель должен либо принять поставку, либо расторгнуть фьючерсную сделку до истечения срока действия. Кроме того, фьючерсные контракты нельзя настроить, а степень кредитного плеча может быть опасной, если с ней не обращаться должным образом.

Пример:

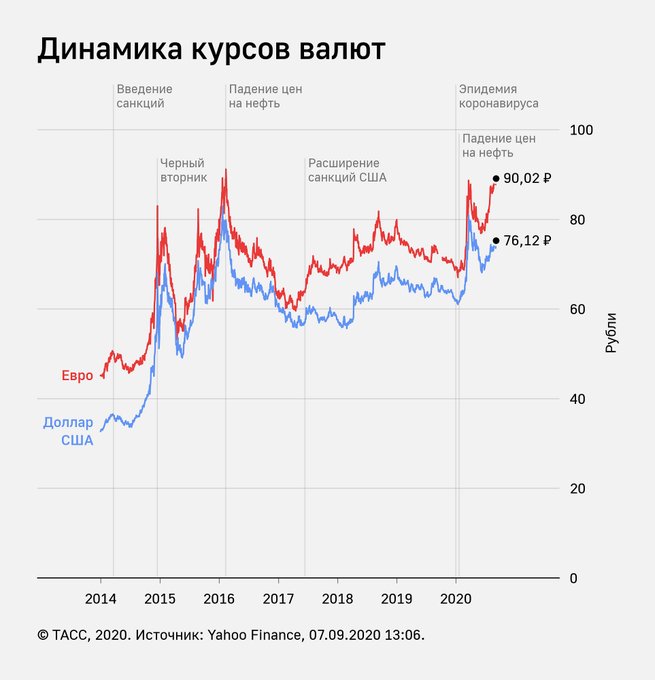

Вы гражданин США и, наконец, нашли недвижимость для отпуска, которую всегда хотели купить в Испании. Вы договорились о цене покупки на круглую сумму в 250 000 евро (EUR), подлежащую оплате менее чем за два месяца. Вы считаете, что сейчас подходящее время для покупок в Европе (примерно апрель 2015 г.), потому что евро упал на 20% по отношению к доллару США за последний год, но вы обеспокоены тем, что, если бесконечная греческая сага разрешится, евро может взлететь и значительно увеличить цену покупки. Поэтому вы решаете зафиксировать обменный курс валютными фьючерсами.

Поэтому вы решаете зафиксировать обменный курс валютными фьючерсами.

Для этого вы покупаете два фьючерсных контракта на евро, которые торгуются на Чикагской товарной бирже (CME). Каждый контракт стоит 125 000 евро и истекает 15 июня 2015 года. Контрактный обменный курс составляет 1,0800 (или 1 евро = 1,0800 доллара США). Таким образом, вы фактически зафиксировали сумму, подлежащую выплате по вашему обязательству в размере 250 000 евро, на уровне 270 000 долларов США. Выплачиваемая маржа составляет 3100 долларов США за контракт или в общей сложности 6200 долларов США за два контракта.

Как работает хеджирование? Рассмотрим два возможных варианта в отношении обменного курса незадолго до расчетов 15 июня (игнорируя третий вариант, когда спотовый обменный курс точно равен договорному обменному курсу 1,08 на момент истечения срока действия).

- Спотовый обменный курс на 15 июня составляет 1,20 : Ваша догадка была верна, и евро действительно вырос более чем на 10% с тех пор, как вы купили фьючерсный контракт.

В этом случае вы получаете поставку в размере 250 000 евро по договорному курсу 1,08 и платите 270 000 долларов США. Хеджирование сэкономило вам 30 000 долларов, исходя из 300 000 долларов, которые вам пришлось бы заплатить, если бы вы купили 250 000 евро на рынке форекс по спотовому курсу 1,20.

В этом случае вы получаете поставку в размере 250 000 евро по договорному курсу 1,08 и платите 270 000 долларов США. Хеджирование сэкономило вам 30 000 долларов, исходя из 300 000 долларов, которые вам пришлось бы заплатить, если бы вы купили 250 000 евро на рынке форекс по спотовому курсу 1,20. - Курс спот на 15 июня 1,00 : Предположим, что евро упал еще больше, так как выход Греции из Европейского Союза выглядит весьма вероятным. В этом случае (и если оглянуться назад), хотя вам было бы лучше купить евро по курсу спот, у вас есть договорное обязательство купить их по договорному курсу 1,08. Ваше хеджирование в этом случае привело к убытку в размере 20 000 долларов, поскольку ваши 250 000 евро обойдутся вам в 270 000 долларов вместо 250 000 долларов, которые вы могли бы заплатить на спотовом рынке.

В этом случае вы получаете поставку в размере 250 000 евро по договорному курсу 1,08 и платите 270 000 долларов США. Хеджирование сэкономило вам 30 000 долларов, исходя из 300 000 долларов, которые вам пришлось бы заплатить, если бы вы купили 250 000 евро на рынке форекс по спотовому курсу 1,20.

В этом случае вы получаете поставку в размере 250 000 евро по договорному курсу 1,08 и платите 270 000 долларов США. Хеджирование сэкономило вам 30 000 долларов, исходя из 300 000 долларов, которые вам пришлось бы заплатить, если бы вы купили 250 000 евро на рынке форекс по спотовому курсу 1,20. Что, если евро вырастет за пару недель до истечения контракта, скажем, до уровня 1,10, и вы ожидаете, что впоследствии он упадет ниже вашего контрактного курса 1,08? В этом случае вы могли бы продать фьючерсный контракт по цене 1,10, получив прибыль в размере 5 000 долларов ({1,10 – 1,08} x 250 000), а затем купить евро по более низкой цене, если евро действительно упадет, как вы предсказывали.

Что, если сделка по покупке загородной недвижимости сорвется и вам больше не нужны евро? Если это произойдет, вы можете продать два фьючерсных контракта по преобладающей цене. Вы получите прибыль, если цена, по которой вы продаете, будет выше контрактной ставки 1,08, и убыток, если цена продажи будет ниже 1,08.

Валютные форварды

Валютные форварды обычно ограничиваются крупными игроками, такими как корпорации, учреждения и банки. Самым большим преимуществом форвардов является то, что они могут быть настроены в отношении суммы и срока погашения. Но поскольку валютные форварды торгуются на внебиржевом рынке, а не на бирже, риск контрагента и ликвидность являются более важными проблемами, чем для фьючерсов.

Пример:

У гипотетической фирмы Big Bang Co., базирующейся в Японии, через шесть месяцев ожидается экспортная дебиторская задолженность в размере 1 млн долларов. Он обеспокоен тем, что к тому времени японская иена может подорожать, а это означает, что он получит меньше иен при продаже доллара, и решает зафиксировать обменный курс, используя валютные форварды со своим банком.

Спотовая ставка составляет 119,50 (1 доллар = 119,50 иены). Форвардные ставки основаны на дифференциале процентных ставок, и валюта с более низкой процентной ставкой торгуется с форвардной премией по отношению к валюте с более высокой процентной ставкой. Поскольку процентные ставки по иене ниже, чем по доллару, иена торгуется с форвардной премией к доллару. Таким образом, шестимесячный форвард для иены стоит 30 пипсов, а это означает, что Big Bang Co. получает курс 119,20 (т. е. 119,50 – 0,30) за 1 миллион долларов, который она продаст своему банку через шесть месяцев.

Предположим, что японская иена через шесть месяцев торгуется по спотовому курсу 116. Big Bang Co. получает курс 119,20 иен за свои доллары независимо от того, где торгуется спотовый курс. Таким образом, он получает 119,2 млн иен за продажу долларов, что на 3,2 млн иен больше, чем он получил бы, если бы продал дебиторскую задолженность в долларах по спотовому курсу 116.

Если Big Bang Co по какой-то причине не хочет передать банку 1 миллион долларов, она может отменить хеджирование, выкупив 1 миллион долларов по спот-курсу 116 с прибылью в 3,2 миллиона иен и продав полученный 1 миллион долларов. от его экспорта по спот-курсу 116. Чистый курс, который он получает, по-прежнему будет 1190,20 за доллар (3,2 + 116).

от его экспорта по спот-курсу 116. Чистый курс, который он получает, по-прежнему будет 1190,20 за доллар (3,2 + 116).

Хотя валютные форварды недоступны для широкой публики, инвесторы могут эффективно создавать форварды, используя метод, называемый хеджированием денежного рынка .

С опционами на валюту

Преимущество использования валютного опциона для фиксирования обменного курса по сравнению с использованием фьючерсов или форвардов заключается в том, что покупатель опциона имеет право, но не обязан купить валюту по заранее определенному курсу до истечения срока действия опциона. Хотя существует первоначальная стоимость в виде премии за опцион, эта стоимость может быть предпочтительнее, чем фиксированная фиксированная ставка, как в случае с валютными форвардами и фьючерсами.

Пример:

Возвращаясь к первому примеру, давайте предположим, что вы хотите хеджировать риск повышения курса евро, сохраняя при этом возможность купить евро по более низкой цене в случае его падения. Таким образом, вы покупаете два июньских опциона колл 108 на фьючерсные контракты на евро. Контракты дают вам право купить 125 000 евро за контракт по курсу 1,08 (1 евро = 1,0800 доллара США) с премией 0,0185. Премия за опцион, подлежащая уплате, составляет 2 312,50 долларов США (125 000 евро x 0,0185) за контракт, что в сумме составляет 4 625 долларов США.

Таким образом, вы покупаете два июньских опциона колл 108 на фьючерсные контракты на евро. Контракты дают вам право купить 125 000 евро за контракт по курсу 1,08 (1 евро = 1,0800 доллара США) с премией 0,0185. Премия за опцион, подлежащая уплате, составляет 2 312,50 долларов США (125 000 евро x 0,0185) за контракт, что в сумме составляет 4 625 долларов США.

Есть три возможных сценария, которые возникают незадолго до истечения срока действия колл-опционов в июне.

- Евро торгуется по 1,20 : В этом случае ваши опционы будут в плюсе. Обратите внимание, что ваш эффективный обменный курс, включая премию за опцион, составляет 1,0985 (т. е. цена исполнения 1,0800 + премия за опцион 0,0185).

В этом случае общая стоимость ваших 250 000 евро составляет 274 625 долларов ({два контракта X 125 000 евро за контракт X цена исполнения колл 1,08} + премия опциона 4 625 долларов). Таким образом, колл-опцион сэкономил вам 25 375 долларов, поскольку покупка по спот-курсу 1,20 обошлась бы вам в 300 000 долларов.

- Евро торгуется по цене 1,00 : В этом случае вы просто допустите истечение срока действия своих опционов и купите евро по спот-курсу 1,00. Поскольку вы заплатили 4625 долларов в качестве премии за опцион, ваша общая стоимость составит 254 625 долларов (т. е. 250 000 долларов + 4 625 долларов), что соответствует эффективному обменному курсу 1,0185.

В этом случае вам было бы гораздо выгоднее хеджировать с помощью опционного контракта, а не фьючерсного контракта, поскольку последний привел бы к убытку в размере 20 000 долларов, а не к 4 625 долларам, которые вы заплатили в качестве опционной премии.

С биржевым фондом

Для небольших сумм можно также использовать валютно-обменный фонд (ETF), например, CurrencyShares Euro Trust (FXE), чтобы зафиксировать обменный курс. (См.: « Хеджирование валютного риска с помощью валютных ETF ».) Проблема в том, что такие ETF имеют комиссию за управление, что увеличивает стоимость хеджирования.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс