Курс китайской йены: Курс валют Китайский юань/Российский рубль (CNY RUB) — Investing.com

Содержание

Курс китайского юаня (cny) в банках, выгодный обмен китайского юаня на рубли, лучший курс

На 11 января 2023, 12:19

| Валюта | Курс ЦБ | Лучшая покупка | Лучшая продажа | |

|---|---|---|---|---|

Китайский юань | 10,22 ₽ -0,07 за день | 10,20 ₽Ланта-Банк | 10,28 ₽Тинькофф Банк | Рассчитать |

Курс юаня в банках

USDEURCNYAMDAUDAZNBGNCADCHFCZKGBPINRJPYKGSKZTNOKPLNSEKSGDTRY

Все валюты

Все банки

График изменения курса юаня

по курсу ЦБ

НеделяМесяцГод

Нет данных, попробуйте изменить параметры поиска

Курсы других валют в Москве

На 11 января 2023, 10:46

| Валюта | Курс ЦБ | Лучшая покупка | Лучшая продажа | |

|---|---|---|---|---|

Доллар США | 69,61 ₽ -0,69 за день | 74,60 ₽Банк ЗЕНИТ | 70,50 ₽Альфа-Банк | Рассчитать |

74,54 ₽ -0,53 за день | 75,50 ₽Камский коммерческий Банк | 75,00 ₽Альфа-Банк | Рассчитать | |

Армянский драм | 0,18 ₽ +0 за день | 0,16 ₽Ак Барс | 0,18 ₽Ак Барс | Рассчитать |

Австралийский доллар | 48,06 ₽ -0,65 за день | 45,11 ₽Тинькофф Банк | 49,87 ₽Тинькофф Банк | Рассчитать |

Азербайджанский манат | 40,95 ₽ -0,41 за день | 38,45 ₽Тинькофф Банк | 42,52 ₽Тинькофф Банк | Рассчитать |

Болгарский лев | 38,07 ₽ +0,33 за день | 35,91 ₽Тинькофф Банк | 39,71 ₽Тинькофф Банк | Рассчитать |

Бразильский реал | 13,14 ₽ -0,16 за день | — | — | Рассчитать |

Белорусский рубль | 25,92 ₽ -0,02 за день | — | — | Рассчитать |

Канадский доллар | 52,04 ₽ -0,09 за день | 48,67 ₽Тинькофф Банк | 53,81 ₽Тинькофф Банк | Рассчитать |

Швейцарский франк | 75,66 ₽ -0,38 за день | 70,80 ₽Тинькофф Банк | 74,00 ₽СОЮЗ | Рассчитать |

Чешская крона | 3,10 ₽ +0,04 за день | 2,92 ₽Тинькофф Банк | 3,23 ₽Тинькофф Банк | Рассчитать |

Датская крона | 10,01 ₽ +0,09 за день | — | — | Рассчитать |

Фунт стерлингов | 84,87 ₽ +0,18 за день | 85,00 ₽Ланта-Банк | 60,00 ₽Внешфинбанк | Рассчитать |

Венгерский форинт | 0,19 ₽ +0 за день | — | — | Рассчитать |

Индийская рупия | 0,84 ₽ -0,01 за день | 1,13 ₽Тинькофф Банк | 1,25 ₽Тинькофф Банк | Рассчитать |

Японская иена | 0,53 ₽ +0 за день | 0,31 ₽Ланта-Банк | 0,60 ₽Ланта-Банк | Рассчитать |

Киргизский сом | 0,81 ₽ -0,01 за день | 0,78 ₽Ак Барс | 0,92 ₽Ак Барс | Рассчитать |

Вон Республики Корея | 0,06 ₽ +0 за день | — | — | Рассчитать |

Казахский тенге | 0,15 ₽ +0 за день | 0,14 ₽Ак Барс | 0,16 ₽Ак Барс | Рассчитать |

Литовский лит | 33,92 ₽ +1,35 за 14 дней | — | — | Рассчитать |

Латвийский лат | 90,36 ₽ +3,06 за 14 дней | — | — | Рассчитать |

Молдавский лей | 3,62 ₽ -0,04 за день | — | — | Рассчитать |

Норвежская крона | 7,00 ₽ -0,09 за день | 6,54 ₽Тинькофф Банк | 7,24 ₽Тинькофф Банк | Рассчитать |

Польский злотый | 15,92 ₽ -0,08 за день | 14,99 ₽Тинькофф Банк | 16,57 ₽Тинькофф Банк | Рассчитать |

Румынский лей | 15,18 ₽ -0,06 за день | — | — | Рассчитать |

Шведская крона | 6,71 ₽ +0 за день | 6,24 ₽Тинькофф Банк | 6,90 ₽Тинькофф Банк | Рассчитать |

Сингапурский доллар | 52,29 ₽ -0,53 за день | 49,10 ₽Тинькофф Банк | 54,28 ₽Тинькофф Банк | Рассчитать |

Таджикский сомони | 6,81 ₽ -0,07 за день | — | — | Рассчитать |

Туркменский манат | 19,89 ₽ -0,2 за день | — | — | Рассчитать |

Турецкая лира | 3,71 ₽ -0,04 за день | 3,53 ₽Ак Барс | 3,86 ₽Тинькофф Банк | Рассчитать |

Узбекский сум | 0,01 ₽ +0 за день | — | — | Рассчитать |

Южноафриканский рэнд | 4,10 ₽ -0,03 за день | — | — | Рассчитать |

Украинская гривна | 1,89 ₽ -0,01 за день | — | — | Рассчитать |

О курсах обмена

Юань является национальной валютой Китайской Народной Республики. Один китайский юань состоит из 10 цзяо, что эквивалентно 100 фэней. Кратко обозначается аббревиатурой CNY. В 2005 году Народный банк Китая решил привязать курс юаня к корзине валют, до этого момента с 1994 года он был привязан к доллару. Благодаря своей надежности и стабильности денежная единица КНР претендует на статус мировой резервной валюты. В России юань пока не так широко распространен, однако у граждан есть возможность хранить сбережения в этой валюте. Узнать о сегодняшнем курсе и найти самое выгодное предложение по обмену юаня можно, используя валютный калькулятор Сравни.ру.

Один китайский юань состоит из 10 цзяо, что эквивалентно 100 фэней. Кратко обозначается аббревиатурой CNY. В 2005 году Народный банк Китая решил привязать курс юаня к корзине валют, до этого момента с 1994 года он был привязан к доллару. Благодаря своей надежности и стабильности денежная единица КНР претендует на статус мировой резервной валюты. В России юань пока не так широко распространен, однако у граждан есть возможность хранить сбережения в этой валюте. Узнать о сегодняшнем курсе и найти самое выгодное предложение по обмену юаня можно, используя валютный калькулятор Сравни.ру.

Источники информации

Указаны данные о курсах обмена валют для головного офиса на основе информации, официально опубликованной банком. Наличие конкретной валюты и курс ее обмена в дополнительных офисах обслуживания, филиалах, банкоматах, онлайн-банке, и других подразделениях могут отличаться. Пожалуйста, всегда уточняйте с банком возможность и фактический курс проведения обменных операций.

Курс юаня на сегодня

Юань – официальная валюта КНР (Китайской Народной Республики). Это слово переводится на русский язык, как «круглая валюта». Но внутри страны юань называется иначе – женьминьби, латынью пишется так: Renminbi — что в переводе означает «народные деньги». А слово «юань» используется исключительно за рубежом. На нашем сайте вы сможете ознакомиться с курсом этой валюты на сегодня, просмотреть самые выгодные котировки в разных банках и обменниках. Вся информация несет ознакомительный характер. В международной валютной системе юань обозначается кодом – CNY. В одном юане 100 феней.

Это слово переводится на русский язык, как «круглая валюта». Но внутри страны юань называется иначе – женьминьби, латынью пишется так: Renminbi — что в переводе означает «народные деньги». А слово «юань» используется исключительно за рубежом. На нашем сайте вы сможете ознакомиться с курсом этой валюты на сегодня, просмотреть самые выгодные котировки в разных банках и обменниках. Вся информация несет ознакомительный характер. В международной валютной системе юань обозначается кодом – CNY. В одном юане 100 феней.

Курс юаня на завтра

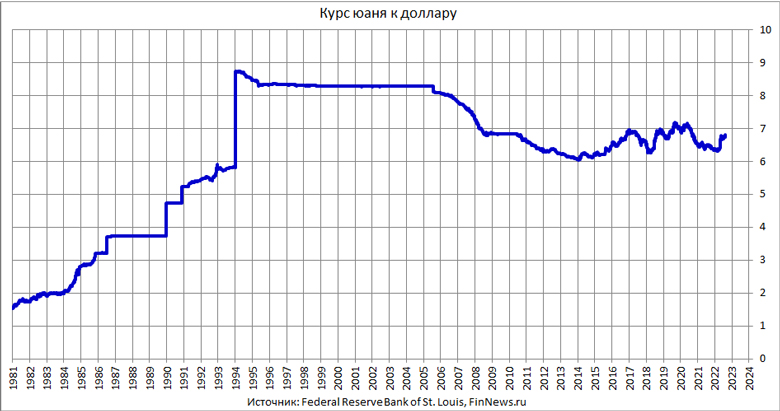

Китайский юань – свободная конвертируемая валюта. Курс юаня на завтра можно узнать на нашем сайте – мы предоставляем вашему вниманию подробную и достоверную информацию, взятую из официальных источников. До 1974-го года курс юаня зависел от валютной связки «британский фунт – гонконгский доллар». Позднее юань начал зависеть от доллара США и корзины мировых валют. Отметим, что официальный курс юаня не является отражением существующих в данный момент времени экономических тенденций. К примеру, в 1994-м году курс имел следующую фиксацию: 8, 27 юаней к одному доллару США.

К примеру, в 1994-м году курс имел следующую фиксацию: 8, 27 юаней к одному доллару США.

Курс юаня онлайн

На этой странице сайта вашему вниманию представлена актуальная информация о китайском юане и его курсе. Вам нужна динамика курса юаня? Специально для вас вся информация на эту тему размещена в графиках и таблицах, что существенно увеличивает восприятие материала. При необходимости вы сможете сравнить динамику курса за конкретный период, например, за квартал или год. Для расчета курса юаня по отношению к российскому рублю воспользуйтесь специальным калькулятором. То же можно сделать и по отношению к прочим денежным единицам. Вся информация, приведенная в таблицах и графиках, носит ознакомительный характер.

Курс юаня к рублю

Курс юаня к рублю публикуется на официальном сайте Центробанка, после чего эта информация попадает на страницу нашего сайта. Этот курс очень важен для инвесторов, следящих за малейшими колебаниями валют. Данные сведения крайне важны для составления долгосрочного прогноза изменения котировок. Посетители нашего сайта, воспользовавшись графиками с размещенной на них информацией, могут самостоятельно проанализировать динамику курса юаня к рублю и другим основным валютам. Но не забывайте, что информация, опубликованная здесь — не призыв к действию. Чтобы уточнить актуальность курса в том или ином обменнике или банке, позвоните непосредственно в это финансовое учреждение.

Посетители нашего сайта, воспользовавшись графиками с размещенной на них информацией, могут самостоятельно проанализировать динамику курса юаня к рублю и другим основным валютам. Но не забывайте, что информация, опубликованная здесь — не призыв к действию. Чтобы уточнить актуальность курса в том или ином обменнике или банке, позвоните непосредственно в это финансовое учреждение.

Официальный курс юаня

На этой странице представлена информация об официальном курсе юаня и его динамике. Данные взяты из проверенных источников, главным образом, с сайта Центробанка РФ. График показывает изменение в связке «рубль-юань» в соотношении 10 юаней к 1 рублю. Данные предоставлены за последний год. При необходимости вы можете «поднять» статистику за любую интересующую вас дату или отрезок времени. Управление периодом возможно посредством использования линейки под графиком. Официальный курс юаня устанавливается раз в сутки головным банком, после чего эта информация расходится по всем другим финансовым учреждениям.

История юаня

Самые первые попытки по унификации денежной системы были предприняты в Китае в 1933-м году, но они не были успешными. В каждой провинции в то время выпускались свои денежные единицы: монеты и банкноты. Большую роль сыграла оккупированность территорий. И только в 1938-м году юани стали понемногу входить в финансовый оборот страны. Произошло это, благодаря денежной реформе и замене выпущенных ранее денег на банкноты. После революции национальная денежная система и вовсе потерпела полное фиаско. В январе 1948-го года китайский банк выпустил новые юани, привязав их к золотому стандарту. Эта реформа имела долговременный характер и проводилась на протяжении нескольких лет.

Курс юаня в реальном времени

На нашем сайте вы сможете ознакомиться с курсом юаня в реальном времени. Вся информация взята из официальных источников и представлена в виде графиков и таблиц для большей наглядности. Для кого курс в реальном времени может быть важным? Для инвесторов, а также для всех, кто планирует обменять юани на рубли или, наоборот. На этой странице вниманию посетителей сайта представлены многочисленные коммерческие банки и их курсы обмена юаней на рубли, доллары, евро, фунты и прочую валюту. Если вы планируете поездку в Китай и хотите там поменять доллары на юани, то оставьте чек до своего отъезда, поскольку, предъявив чек в том же обменном пункте, вы сможете поменять обратно в доллары оставшиеся не потраченными юани.

На этой странице вниманию посетителей сайта представлены многочисленные коммерческие банки и их курсы обмена юаней на рубли, доллары, евро, фунты и прочую валюту. Если вы планируете поездку в Китай и хотите там поменять доллары на юани, то оставьте чек до своего отъезда, поскольку, предъявив чек в том же обменном пункте, вы сможете поменять обратно в доллары оставшиеся не потраченными юани.

Эксперты назвали валюты, которые вытеснят доллар

2021-06-03T18:09:28+03:00

2021-06-03T18:09:28+03:00

2021-06-03T18:09:28+03:00

2021

https://1prime.ru/Forex/20210603/833841283.html

Эксперты назвали валюты, которые вытеснят доллар

Валюта

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

В начале первого летнего месяца российские и зарубежные инвесторы снова начали обсуждение вопрос о перспективах доллара. Есть мнение, что эта валюта совсем не лучший вариант для… ПРАЙМ, 03.06.2021

валюта, рынки, новости, доллар, японская валюта, евро, фунт

https://1prime. ru/images/83384/12/833841279.jpg

ru/images/83384/12/833841279.jpg

1920

1440

true

https://1prime.ru/images/83384/12/833841279.jpg

https://1prime.ru/images/83384/12/833841273.jpg

1920

1080

true

https://1prime.ru/images/83384/12/833841273.jpg

https://1prime.ru/images/83384/12/833841267.jpg

1920

1920

true

https://1prime.ru/images/83384/12/833841267.jpg

https://1prime.ru/tourism/20210602/833820351.html

https://1prime.ru/cripta/20210603/833840051.html

https://1prime.ru/Forex/20210526/833753949.html

https://1prime.ru/state_regulation/20210603/833838234.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4. 7

7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Валюта

- Рынки

- Новости

Юань

© fotolia.com/ Comugnero Silvana

Читать 1prime.ru в

МОСКВА, 3 июня — ПРАЙМ. В начале первого летнего месяца российские и зарубежные инвесторы снова начали обсуждение вопрос о перспективах доллара. Есть мнение, что эта валюта совсем не лучший вариант для вложения денег. Многие делают ставки на юань и иену. При этом самую высокую доходность сейчас приносят совсем другие валюты. «Лайф» рассказал, какие угрозы надвигаются на доллар, насколько они серьёзны и куда лучше вкладывать деньги.

При этом самую высокую доходность сейчас приносят совсем другие валюты. «Лайф» рассказал, какие угрозы надвигаются на доллар, насколько они серьёзны и куда лучше вкладывать деньги.

В Goldman Sachs рассказали, какой металл могут заменить криптовалюты

ЗА ЧТО ИНВЕСТОРЫ КРИТИКУЮТ ДОЛЛАР?

Китайский юань и его цифровой аналог в скором времени заменят доллар. Такое заявление сделал на этой неделе американский миллиардер, основатель хедж-фонда Bridgewater Рэй Далио. Это далеко не первое высказывание с критикой доллара от крупных финансистов и инвесторов.

Далио считает, в будущем люди будут выбирать валюты сами. Самыми конкурентоспособными будут те, что обладают наиболее прочным экономическим фундаментом. Это станет угрозой для многих стран. Миллиардер считает, что экономика США рискует оказаться под ударом не только из-за укрепления позиций юаня. Среди других угроз — внутренние проблемы страны, включая рост уровня закредитованности населения. Соответственно, в перспективе доллар может обесцениваться.

Каждый раз во времена кризиса на Западе ряд бизнесменов и экономистов ратуют за китайскую валюту как «новый доллар». Конечно же, у Китая сильная экономика, он быстро развивается и делает значительные успехи в техническом плане. Однако должен пройти не один десяток лет (или случиться невероятно серьёзный шок, который перераспределит политические силы на карте мира), чтобы традиционно торгующиеся в долларах активы стали торговаться в другой валюте, — считает аналитик ГК «Финам» Андрей Маслов.

«НОВЫЙ ДОЛЛАР»: КАКИЕ ПЕРСПЕКТИВЫ У ЮАНЯ

Сейчас доллар, евро, швейцарский франк, фунт остаются главными валютами для сбережений. Инвесторы уверены, что правительства выпускающих их стран смогут вернуть долги, а экономические и политические институты достаточно развиты для защиты активов. Маслов отметил, что этого на данный момент нельзя сказать о Китае. «Там государство всё ещё может серьёзно навредить бизнесу, а страны ЕС и США продолжают вводить новые санкции в отношении китайского бизнеса и чиновников», — объяснил он. По мнению аналитика, юань, безусловно, становится более важной валютой на мировых рынках, но до лидирующих позиций в «сберегательной сфере» ему ещё далеко.

По мнению аналитика, юань, безусловно, становится более важной валютой на мировых рынках, но до лидирующих позиций в «сберегательной сфере» ему ещё далеко.

«К юаням стоит подходить осторожно. Есть вероятность, что Китай ослабит регулирование курса и валюта уйдёт в свободное плавание, что может несколько снизить её курс. Несмотря на очевидный прогресс Китая в продвижении своей денежной единицы как одной из резервных мировых валют, до доллара ей всё равно ещё очень далеко. Подавляющее большинство мировых расчётов проходит в долларах. Но диверсифицировать валютные сбережения покупкой китайской валюты лишним не будет», — сказал руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган.

Китайский юань за последние 12 месяцев уже показал активное повышение. Последняя волна роста стартовала в конце марта. В результате на прошлой неделе был обновлён трёхлетний максимум к доллару США.

Столь существенное подорожание национальной валюты Китая угрожает росту экономики страны, поэтому китайские власти во вторник впервые за 14 лет повысили нормы валютных резервов финансовых учреждений, чтобы предотвратить дальнейшее укрепление юаня. Исходя из этого, потенциал роста данной валюты является ограниченным, а риски ослабления — высокими, — отметил эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин.

Исходя из этого, потенциал роста данной валюты является ограниченным, а риски ослабления — высокими, — отметил эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин.

Курс юаня к доллару вновь обновил трехлетний максимум

ЛОВУШКА ДЛЯ ДОЛЛАРА: МОЖЕТ ЛИ ЯПОНСКАЯ ВАЛЮТА ЗАМЕНИТЬ АМЕРИКАНСКУЮ

Маслов подчеркнул, что иена действительно довольно перспективная валюта. «Ещё в конце 1980-х ей пророчили успех и статус «убийцы доллара». Однако позже Япония вошла в дефляционную спираль, которая длится уже более 30 лет. Это довольно негативно сказывается на её национальной валюте. Япония остаётся третьей экономикой мира и более чем способна подкрепить свою валюту стабильной и развитой экономикой и социально-политическими институтами. Однако на данный момент страна страдает от четвёртой волны коронавируса. Многие заводы простаивают, а экономические показатели отстают от прочих развитых стран. Впрочем, иена действительно остаётся хорошим вариантом», рассказал эксперт.

Покупка любой валюты будет нести риски, так как на её курс может повлиять ситуация на внешнем рынке, санкции и прочие угрозы. А в кризис их становится больше. Однако остаются валюты, которые оказываются более устойчивыми перед встрясками мировой экономики.

«Иена и юань — одни из таких валют. Это связано с высокими темпами преодоления кризиса в странах Азиатско-Тихоокеанского региона, которые сейчас восстанавливают экономику до докризисных показателей. Там наблюдается высокий потребительский спрос, что благоприятно сказывается на ВВП», — пояснил аналитик УК «Альфа-Капитал» Денис Бадьянов.

Эксперт предположил, как Минфин будет избавляться от долларов в ФНБ

ВАЛЮТА СТАРОГО СВЕТА: СТОИТ ЛИ ПОКУПАТЬ ЕВРО, ФУНТ И ШВЕЙЦАРСКИЙ ФРАНК.

По мнению Маслова, стоит упомянуть и о других классических валютах, используемых для хранения сбережений. Так, евро сумел укрепиться с начала пандемии коронавируса в мире. Темпы вакцинации в станах ЕС заметно ускорились, а развитые политические институты и диверсифицированная экономика создают хорошую базу для стабильности валюты.

Политическая экономия валюты

Материалы Центра государственной политики Брукингса-Цинхуа теперь заархивированы. С 1 октября 2020 года Brookings поддерживает ограниченное партнерство со Школой государственной политики и управления Университета Цинхуа, целью которого является содействие совместно организованным диалогам, встречам и/или мероприятиям.

Китайская валюта, или юань (RMB), была спорным вопросом в течение последних нескольких лет. Совсем недавно члены Конгресса предложили связать валютное законодательство Китая с предстоящим голосованием по соглашениям о свободной торговле с Южной Кореей, Колумбией и Панамой. Лидер большинства в Сенате Гарри Рид и сенатор Чарльз Шумер, хотя и не заходят так далеко, пообещали провести голосование по этому вопросу в этом году.

Корень конфликта для Соединенных Штатов и других стран — жалобы на то, что Китай поддерживает искусственно низкую стоимость юаня, увеличивая свой экспорт и торговое сальдо за счет торговых партнеров. Последние правительственные данные показывают, что дефицит двусторонней торговли между США и Китаем вырос почти на 12 процентов в первой половине 2011 года, что способствовало усилиям по увеличению числа рабочих мест внутри страны за счет введения импортных тарифов и других ограничений для стран, которые манипулируют своими валютами.

Последние правительственные данные показывают, что дефицит двусторонней торговли между США и Китаем вырос почти на 12 процентов в первой половине 2011 года, что способствовало усилиям по увеличению числа рабочих мест внутри страны за счет введения импортных тарифов и других ограничений для стран, которые манипулируют своими валютами.

Хотя Казначейство США неоднократно воздерживалось от того, чтобы называть Китай «валютным манипулятором» в своих два раза в год отчетах Конгрессу, оно постоянно оказывало давление на Китай, чтобы позволить юаню повышаться более быстрыми темпами и позволить валюте колебаться больше. свободно в соответствии с рыночными силами. Международный валютный фонд (МВФ), Всемирный банк и многие экономисты также выступали за более быстрое повышение курса и более гибкую политику обменного курса в рамках более широкой программы «восстановления баланса» китайской экономики, отказа от ее традиционной зависимости от экспорта и инвестиций. и к модели роста, в большей степени ориентированной на потребителя. Отчасти в ответ на это давление, но в большей степени из-за внутренних соображений, Китай позволил юаню подняться примерно на 25 процентов по отношению к доллару США с середины 2005 года. Тем не менее темпы повышения курса остаются мучительно медленными для Соединенных Штатов и других стран Европы и Латинской Америки, чьи производственные сектора сталкиваются с растущей конкуренцией со стороны дешевых китайских товаров.

Отчасти в ответ на это давление, но в большей степени из-за внутренних соображений, Китай позволил юаню подняться примерно на 25 процентов по отношению к доллару США с середины 2005 года. Тем не менее темпы повышения курса остаются мучительно медленными для Соединенных Штатов и других стран Европы и Латинской Америки, чьи производственные сектора сталкиваются с растущей конкуренцией со стороны дешевых китайских товаров.

Международные дискуссии по поводу юаня постоянно вызывают раздражение, потому что Китай и его торговые партнеры имеют принципиально разные взгляды на функции обменных курсов. Соединенные Штаты и другие крупные страны с развитой экономикой, а также МВФ рассматривают обменный курс просто как цену. Последовательное вмешательство Китая с целью удержания его обменного курса существенно ниже уровня, установленного рынком, является, с этой точки зрения, искажением, которое мешает международным рынкам функционировать так, как они могли бы. Это ценовое искажение также влияет на собственную экономику Китая, поощряя крупномасштабные инвестиции в экспортное производство и препятствуя инвестициям на внутреннем потребительском рынке. Таким образом, в интересах как самого Китая, так и международной экономики в целом, чтобы Китай позволил своему обменному курсу расти быстрее.

Таким образом, в интересах как самого Китая, так и международной экономики в целом, чтобы Китай позволил своему обменному курсу расти быстрее.

Китайские официальные лица придерживаются совершенно иного мнения. Они рассматривают обменный курс, цены и рыночные механизмы в целом как инструменты более широкой стратегии развития. Целью этой стратегии развития является не создание рыночной экономики, а превращение Китая в богатую и могущественную современную страну. Рыночные механизмы — это просто средства, а не самоцель. Китайские лидеры отмечают, что все без исключения страны, которые поднялись от бедности к богатству в индустриальную эпоху, сделали это за счет роста, ориентированного на экспорт. Таким образом, они управляют обменным курсом, чтобы в целом благоприятствовать экспорту, точно так же, как они управляют другими рынками и ценами во внутренней экономике для достижения целей развития, таких как создание основных отраслей промышленности и инфраструктуры. Эта политика существенно не отличается от политики, проводившейся Японией, Южной Кореей и Тайванем после Второй мировой войны или Великобританией, США и Германией в XIX веке. век. Поскольку китайские лидеры считают, что стратегия, ориентированная на экспорт, является единственным проверенным путем к статусу богатой страны, они с глубоким подозрением относятся к аргументам о том, что быстрое укрепление валюты и заметно более медленный рост экспорта «в интересах Китая». А поскольку Китай — в отличие от Японии 1970-х и 1980-х годов — является независимой геополитической державой, он вполне способен сопротивляться международному давлению с целью изменить свою политику обменного курса.

век. Поскольку китайские лидеры считают, что стратегия, ориентированная на экспорт, является единственным проверенным путем к статусу богатой страны, они с глубоким подозрением относятся к аргументам о том, что быстрое укрепление валюты и заметно более медленный рост экспорта «в интересах Китая». А поскольку Китай — в отличие от Японии 1970-х и 1980-х годов — является независимой геополитической державой, он вполне способен сопротивляться международному давлению с целью изменить свою политику обменного курса.

Вторым вопросом, поднятым валютной и торговой политикой Китая, является постоянное положительное сальдо торгового баланса с 2004 г., на долю которого приходится около трех четвертей прироста валютных резервов Китая почти на 3 трлн долларов США за последние восемь лет. Около двух третей этих резервов инвестируются в казначейский долг США. Некоторые опасаются, что Китай стал банкиром Соединенных Штатов и может вызвать крах доллара США и экономики США, сбросив свои долларовые активы. Другие предполагают, что недавние шаги Китая по расширению международного использования юаня через офшорный рынок в Гонконге сигнализируют о намерении Китая создать юань в качестве международной резервной валюты, чтобы конкурировать или в конечном итоге вытеснить доллар. Все эти опасения основаны на серьезном непонимании как международных финансовых рынков, так и внутренней политической экономии Китая. Китай ни в каком практическом смысле не является «банкиром Америки»; это больше вкладчик, чем кредитор, и его экономическое влияние на Соединенные Штаты очень скромно.

Другие предполагают, что недавние шаги Китая по расширению международного использования юаня через офшорный рынок в Гонконге сигнализируют о намерении Китая создать юань в качестве международной резервной валюты, чтобы конкурировать или в конечном итоге вытеснить доллар. Все эти опасения основаны на серьезном непонимании как международных финансовых рынков, так и внутренней политической экономии Китая. Китай ни в каком практическом смысле не является «банкиром Америки»; это больше вкладчик, чем кредитор, и его экономическое влияние на Соединенные Штаты очень скромно.

И хотя лидирующее положение Китая в мировой торговле делает вполне разумным увеличение использования юаня для выставления счетов и торговых расчетов, это огромный скачок от превращения юаня в более международную торговлю к превращению его в привлекательную резервную валюту. Китай сейчас не соответствует базовым условиям, предъявляемым к эмитенту основной резервной валюты, и может никогда их не выполнить. Что наиболее важно, юань вряд ли станет чем-то большим, чем резервной валютой второго уровня, пока китайские лидеры цепляются за свое глубокое нежелание позволять иностранцам играть значительную роль на внутренних финансовых рынках Китая.

Валютная политика Китая

Курсовую политику Китая следует понимать в контексте двух политико-экономических факторов: во-первых, общей стратегии развития Китая, которая направлена на наращивание экономической и политической мощи страны с помощью рыночных механизмов, являющихся инструментами для которые кончаются, а не кончаются сами по себе; во-вторых, геополитическое положение Китая.

Родственные

Стратегия развития Китая, появившаяся постепенно после того, как Дэн Сяопин начал процесс «реформ и открытости» в 1978 году, основана на тщательном изучении того, как разбогатели другие промышленно развитые страны, и, в частности, стратегии догоняющего роста его восточноазиатские соседи Япония, Южная Корея и Тайвань после Второй мировой войны. Ключевой урок этого исследования заключается в том, что каждая богатая страна на ранних этапах своего развития использовала политику, благоприятствующую экспорту, для развития отечественной промышленности и ускорения приобретения технологий. В более ранние эпохи, когда использование золотого стандарта делало невозможным постоянное поддержание заниженного обменного курса, страны использовали административное принуждение и высокие тарифы для достижения того же эффекта, отдавая предпочтение отечественным производителям перед иностранными. Британская политика использования колоний в качестве порабощенных рынков для своего промышленного экспорта и запрещения колониям экспортировать промышленные товары обратно в Великобританию была важным компонентом подъема этой страны как ведущей промышленной державы мира в конце 18-го и 19-го века.вв. Недовольство этой политикой было одной из причин американской революции; когда-то независимые, Соединенные Штаты стимулировали свое экономическое развитие через «американскую систему», которая характеризовалась высокими тарифными барьерами (часто 40 процентов и более) на протяжении 19-го и в начале 20-го века. Германия использовала аналогичную защитную политику для развития своей промышленности в конце 19 века.

В более ранние эпохи, когда использование золотого стандарта делало невозможным постоянное поддержание заниженного обменного курса, страны использовали административное принуждение и высокие тарифы для достижения того же эффекта, отдавая предпочтение отечественным производителям перед иностранными. Британская политика использования колоний в качестве порабощенных рынков для своего промышленного экспорта и запрещения колониям экспортировать промышленные товары обратно в Великобританию была важным компонентом подъема этой страны как ведущей промышленной державы мира в конце 18-го и 19-го века.вв. Недовольство этой политикой было одной из причин американской революции; когда-то независимые, Соединенные Штаты стимулировали свое экономическое развитие через «американскую систему», которая характеризовалась высокими тарифными барьерами (часто 40 процентов и более) на протяжении 19-го и в начале 20-го века. Германия использовала аналогичную защитную политику для развития своей промышленности в конце 19 века. Страны не становились сторонниками свободной торговли до тех пор, пока их фирмы не обрели мировое технологическое лидерство, а потребность в защите для Британии не уменьшилась, это произошло в середине 19-го века.век; для США середина 20-х гг.

Страны не становились сторонниками свободной торговли до тех пор, пока их фирмы не обрели мировое технологическое лидерство, а потребность в защите для Британии не уменьшилась, это произошло в середине 19-го века.век; для США середина 20-х гг.

После Второй мировой войны заниженные обменные курсы стали важным инструментом стимулирования экспорта, отчасти потому, что новые правила глобальной торговли в соответствии с Генеральным соглашением по тарифам и торговле (ГАТТ, которое в 1995 г. преобразовалось во Всемирную торговую организацию) затруднили поддерживать чрезвычайно высокий уровень тарифной защиты. Свидетельства послевоенной экономической истории вполне ясны. Страны, которые поддерживали заниженный обменный курс и стремились к экспортным рынкам, добились устойчивого быстрого экономического роста и разбогатели. Эти страны включают Германию, Японию, Южную Корею и Тайвань. Страны, которые использовали другие механизмы для блокирования импорта и поощряли свои промышленные предприятия обслуживать исключительно внутренний спрос — так называемая «индустриализация замещения импорта» или ISI, которая обычно предусматривала завышенный обменный курс, — в некоторых случаях росли довольно быстро в течение 10 лет или более. Но этот рост не мог быть устойчивым, потому что стратегия ISI не включает механизма, позволяющего идти в ногу с достижениями в области глобальных технологий. Большинство стран ISI, включая большую часть Латинской Америки и весь коммунистический блок, пережили тяжелый финансовый кризис и впали в длительные периоды застоя.

Но этот рост не мог быть устойчивым, потому что стратегия ISI не включает механизма, позволяющего идти в ногу с достижениями в области глобальных технологий. Большинство стран ISI, включая большую часть Латинской Америки и весь коммунистический блок, пережили тяжелый финансовый кризис и впали в длительные периоды застоя.

Пытаясь ускорить рост путем перехода от плановой к более рыночной экономике в 1980-х годах, Китай постепенно обесценил юань в общей сложности на 80 процентов, с 1,8 доллара за доллар в 1978 году до 8,7 в 1995 году. однако курс юаня повысился только по отношению к доллару, поднявшись до 8,3 к 1997 году и удерживаясь на этом уровне до середины 2005 года, после чего постепенное укрепление возобновилось. С 2006 года юань повышался в среднем на 5% по отношению к доллару в год, до текущего уровня около 6,4, и вполне вероятно, что этот средний уровень повышения курса сохранится в течение следующих нескольких лет. Эта история показывает, что поддержка роста экспорта, хотя и важна, не является единственным определяющим фактором валютной политики Китая. Во время азиатского финансового кризиса 1997-1998, большинство экономистов сходятся во мнении, что юань переоценен; несмотря на это, Пекин поддерживал стабильную стоимость юаня на том основании, что девальвация еще больше дестабилизирует потрепанную азиатскую региональную экономику. Как следствие, Китай пережил несколько лет относительно вялого роста экспорта и ВВП и постоянной дефляции. Руководство решило, что это цена, которую стоит заплатить за региональную экономическую стабильность.

Во время азиатского финансового кризиса 1997-1998, большинство экономистов сходятся во мнении, что юань переоценен; несмотря на это, Пекин поддерживал стабильную стоимость юаня на том основании, что девальвация еще больше дестабилизирует потрепанную азиатскую региональную экономику. Как следствие, Китай пережил несколько лет относительно вялого роста экспорта и ВВП и постоянной дефляции. Руководство решило, что это цена, которую стоит заплатить за региональную экономическую стабильность.

Родственные книги

И наоборот, повышение курса с 2005 года отражает понимание Пекином того, что цепляние за сильно заниженный обменный курс в течение слишком долгого времени может вызвать инфляцию. Это произошло во многих богатых нефтью странах Персидского залива в 2005-2007 годах, которые твердо держались нереалистично низких фиксированных обменных курсов и страдали от годовой инфляции в 20-40 процентов. Для китайских лидеров уровень инфляции выше 5 процентов считается опасно высоким, и самое быстрое укрепление валюты за последние несколько лет произошло, когда инфляционное давление было относительно сильным. Второй причиной перехода к политике постепенного повышения курса было мнение о том, что сверхнизкий обменный курс непропорционально выгоден производителям сверхдешевых товаров, чье технологическое содержание и размер прибыли были низкими. Хотя эти отрасли обеспечили работой миллионы людей, они не внесли большого вклада в технологическую модернизацию страны. По мнению политиков, постепенное повышение курса валюты в конечном итоге заставит китайских производителей двигаться вверх по цепочке создания стоимости и начать производить более сложные и прибыльные товары. Эта стратегия, похоже, приносит свои плоды: Китай быстро завоевывает долю мирового рынка более продвинутых товаров, таких как оборудование для производства электроэнергии и коммутаторы телекоммуникационных сетей. Между тем, он начал терять долю рынка недорогих товаров, таких как одежда и игрушки, в такие страны, как Вьетнам, Камбоджа, Индонезия и Бангладеш.

Второй причиной перехода к политике постепенного повышения курса было мнение о том, что сверхнизкий обменный курс непропорционально выгоден производителям сверхдешевых товаров, чье технологическое содержание и размер прибыли были низкими. Хотя эти отрасли обеспечили работой миллионы людей, они не внесли большого вклада в технологическую модернизацию страны. По мнению политиков, постепенное повышение курса валюты в конечном итоге заставит китайских производителей двигаться вверх по цепочке создания стоимости и начать производить более сложные и прибыльные товары. Эта стратегия, похоже, приносит свои плоды: Китай быстро завоевывает долю мирового рынка более продвинутых товаров, таких как оборудование для производства электроэнергии и коммутаторы телекоммуникационных сетей. Между тем, он начал терять долю рынка недорогих товаров, таких как одежда и игрушки, в такие страны, как Вьетнам, Камбоджа, Индонезия и Бангладеш.

Короче говоря, политика обменного курса Китая в основном направлена на повышение экспортной конкурентоспособности страны. Но играют роль и другие факторы, а именно желание поддерживать внутреннюю и региональную макроэкономическую стабильность, сдерживать инфляционное давление и принуждать к постепенной модернизации промышленной структуры. С точки зрения китайских политиков, все эти цели предполагают, что обменным курсом следует тщательно управлять, а не оставлять его на произвол непредсказуемых рыночных сил. В то время как экономисты могут утверждать, что долгосрочной экономической стабильности лучше способствует более гибкий обменный курс, китайские официальные лица могут указать на превосходный послужной список, достигнутый их политикой: стабильный рост ВВП примерно на 10 процентов в год с конца XIX века.90-х годов, инфляция постоянно на уровне 5 процентов или ниже, рост экспорта более чем на 20 процентов в год и неуклонное повышение сложности китайского экспорта. Пока какой-нибудь кризис не убедит их в том, что их экономическая политика требует серьезной корректировки, китайские специалисты по экономическому планированию, скорее всего, будут придерживаться своей нынешней формулы.

Но играют роль и другие факторы, а именно желание поддерживать внутреннюю и региональную макроэкономическую стабильность, сдерживать инфляционное давление и принуждать к постепенной модернизации промышленной структуры. С точки зрения китайских политиков, все эти цели предполагают, что обменным курсом следует тщательно управлять, а не оставлять его на произвол непредсказуемых рыночных сил. В то время как экономисты могут утверждать, что долгосрочной экономической стабильности лучше способствует более гибкий обменный курс, китайские официальные лица могут указать на превосходный послужной список, достигнутый их политикой: стабильный рост ВВП примерно на 10 процентов в год с конца XIX века.90-х годов, инфляция постоянно на уровне 5 процентов или ниже, рост экспорта более чем на 20 процентов в год и неуклонное повышение сложности китайского экспорта. Пока какой-нибудь кризис не убедит их в том, что их экономическая политика требует серьезной корректировки, китайские специалисты по экономическому планированию, скорее всего, будут придерживаться своей нынешней формулы.

Международное давление с целью ускорения темпов повышения курса юаня вряд ли окажет большое влияние. Основная причина в том, что у других стран очень мало рычагов, которые они могут использовать. В 19В 70-е годы Соединенные Штаты смогли оказать давление на Германию и Японию, чтобы те повысили курс их валют, потому что эти страны зависели от Америки в военном отношении. (Более того, Соединенные Штаты смогли в одностороннем порядке спровоцировать девальвацию доллара, отказавшись от золотого стандарта в 1971 году.) Зависимое положение Японии вынудило ее присоединиться к Соглашению Плаза 1985 года, что привело к удвоению стоимости доллара. иены в течение следующих двух лет. У Китая, будучи геополитически независимым, нет стимула поддаваться давлению на обменный курс со стороны Соединенных Штатов, не говоря уже о Европе или других странах, таких как Бразилия. Единственная правдоподобная угроза заключается в том, что неспособность повысить курс юаня может привести к ответной протекционистской реакции, которая закроет двери мира для китайского экспорта. Однако до сих пор эта угроза оказалась пустой: даже после трех лет самой серьезной глобальной рецессии со времен Великой депрессии торговый протекционизм так и не появился ни в Соединенных Штатах, ни в Европе.

Однако до сих пор эта угроза оказалась пустой: даже после трех лет самой серьезной глобальной рецессии со времен Великой депрессии торговый протекционизм так и не появился ни в Соединенных Штатах, ни в Европе.

Другие соображения еще больше укрепляют решимость Китая не поддаваться иностранному давлению на обменный курс. Одним из них является японский опыт после Plaza Accord. Общепринятая точка зрения в Китае состоит в том, что резкое повышение курса иены в конце 1980-х стало решающим фактором резкого роста пузыря цен на активы в Японии, крах которого после 1990 года привел бывшую мировую экономику к двухдесятилетнему курсу экономической стагнации. Китайские официальные лица непреклонны в том, что они не повторят японской ошибки. Эту решимость укрепил глобальный финансовый кризис 2008 года, который в Китае полностью дискредитировал идею, которая уже вызывала глубокое подозрение у китайских лидеров, о том, что легкое регулирование финансовых рынков и свободное движение капитала и обменных курсов являются лучшим способом управления современной экономикой. экономика. Быстрое восстановление и сильный рост Китая после кризиса считаются подтверждением национальной стратегии управления обменным курсом, контроля над потоками капитала и удержания рыночных сил на коротком поводке.

экономика. Быстрое восстановление и сильный рост Китая после кризиса считаются подтверждением национальной стратегии управления обменным курсом, контроля над потоками капитала и удержания рыночных сил на коротком поводке.

Интернационализация юаня

Несмотря на это в целом самоуверенное мнение о достоинствах его обменного курса и другой экономической политики, китайские лидеры обеспокоены одной головной болью, вызванной стратегией роста, ориентированной на экспорт: накопление обширный запас иностранной валюты, большая часть которого размещена в долларовых активах с очень низкой доходностью, в основном в казначейских облигациях и векселях США. Какое-то время накопление валютных резервов считалось благом. Но после финансового кризиса 2008 года опасность хранения огромных сумм долларов стала очевидной: серьезное ухудшение состояния экономики США, ведущее к резкому падению стоимости доллара, может серьезно снизить стоимость этих сбережений. Более того, повсеместное использование доллара для финансирования мировой торговли оказалось сопряжено со скрытыми рисками: когда в конце 2008 года кредитные рынки Соединенных Штатов рухнули, торговое финансирование испарилось, и особенно сильно пострадали страны-экспортеры, такие как Китай. Мнение о том, что чрезмерная зависимость от доллара создает экономические риски, побудило китайских политиков предпринять большие усилия по интернационализации юаня, начиная с 2009 года., путем создания оффшорного рынка юаней в Гонконге.

Мнение о том, что чрезмерная зависимость от доллара создает экономические риски, побудило китайских политиков предпринять большие усилия по интернационализации юаня, начиная с 2009 года., путем создания оффшорного рынка юаней в Гонконге.

Иногородний старший научный сотрудник

Прежде чем рассматривать значение интернационализации юаня, стоит развеять некоторые неправильные представления о крупномасштабных резервных резервах Китая и инвестициях в казначейские облигации США. Поскольку центральный банк Китая является крупнейшим иностранным держателем государственного долга США, часто говорят, что Китай является «банкиром Америки» и что, если бы он захотел, он мог бы подорвать экономику США, продав все свои долларовые активы, тем самым вызывая крах доллара США и, возможно, экономики США. Эти страхи ошибочны. Прежде всего, Китай никоим образом не заинтересован в том, чтобы вызвать хаос в мировой экономике, спровоцировав бегство доллара. Как крупная страна-экспортер Китай станет одной из самых больших жертв такого хаоса. Во-вторых, если Китай продает казначейские облигации США, он должен найти какой-то другой безопасный иностранный актив для покупки, чтобы заменить продаваемые долларовые активы. Реальность такова, что не существует других подобных активов в масштабах, необходимых Китаю для осуществления значительного отказа от доллара. Китай накапливает валютные резервы в размере около 400 миллиардов долларов США в год; в мире просто нет комбинации рынков, способных поглотить такие большие суммы, как рынок казначейских обязательств США. Это правда, что Китай пытается диверсифицировать свои резервы в другие валюты, но в конце 2010 года он по-прежнему держал 65 процентов своих резервов в долларах, что намного выше среднего показателя по другим странам (60 процентов). С 2008 по 2010 год, когда газеты пестрели историями о том, что Китай «сбрасывает доллары», Китай фактически удвоил свои активы в казначейских ценных бумагах США, до 1,3 триллиона долларов США.

Во-вторых, если Китай продает казначейские облигации США, он должен найти какой-то другой безопасный иностранный актив для покупки, чтобы заменить продаваемые долларовые активы. Реальность такова, что не существует других подобных активов в масштабах, необходимых Китаю для осуществления значительного отказа от доллара. Китай накапливает валютные резервы в размере около 400 миллиардов долларов США в год; в мире просто нет комбинации рынков, способных поглотить такие большие суммы, как рынок казначейских обязательств США. Это правда, что Китай пытается диверсифицировать свои резервы в другие валюты, но в конце 2010 года он по-прежнему держал 65 процентов своих резервов в долларах, что намного выше среднего показателя по другим странам (60 процентов). С 2008 по 2010 год, когда газеты пестрели историями о том, что Китай «сбрасывает доллары», Китай фактически удвоил свои активы в казначейских ценных бумагах США, до 1,3 триллиона долларов США.

Другим важным моментом является то, что Китай ни в каком значимом смысле не является «американским банкиром», и его экономическое влияние весьма скромно. Китаю принадлежит всего 8% всего непогашенного долга Казначейства США; 69% казначейского долга принадлежит американским физическим и юридическим лицам. Если судить по долговым обязательствам казначейства, Америка является банкиром Америки, а не Китая. А доля Китая во всех финансовых активах США — акциях, федеральном, муниципальном и корпоративном долге и т. д. — составляет тривиальный 1%. Китайские коммерческие банки почти ничего не ссужают американским фирмам или потребителям. Валовое финансирование американских компаний и потребителей поступает в основном из банков США и во вторую очередь из европейских. Более уместно думать о Китае как о вкладчике в «Банке Соединенных Штатов»: его казначейские облигации — это сверхнадежные, ликвидные активы, которые можно легко выкупить в кратчайшие сроки, как и банковские депозиты. Далекий от того, чтобы держать Соединенные Штаты в заложниках, Китай является заложником Соединенных Штатов, поскольку у него мало возможностей перевести эти депозиты в другое место — ни один другой банк в мире не является достаточно большим.

Китаю принадлежит всего 8% всего непогашенного долга Казначейства США; 69% казначейского долга принадлежит американским физическим и юридическим лицам. Если судить по долговым обязательствам казначейства, Америка является банкиром Америки, а не Китая. А доля Китая во всех финансовых активах США — акциях, федеральном, муниципальном и корпоративном долге и т. д. — составляет тривиальный 1%. Китайские коммерческие банки почти ничего не ссужают американским фирмам или потребителям. Валовое финансирование американских компаний и потребителей поступает в основном из банков США и во вторую очередь из европейских. Более уместно думать о Китае как о вкладчике в «Банке Соединенных Штатов»: его казначейские облигации — это сверхнадежные, ликвидные активы, которые можно легко выкупить в кратчайшие сроки, как и банковские депозиты. Далекий от того, чтобы держать Соединенные Штаты в заложниках, Китай является заложником Соединенных Штатов, поскольку у него мало возможностей перевести эти депозиты в другое место — ни один другой банк в мире не является достаточно большим.

Именно эта зависимость побудила Пекин начать продвижение юаня в качестве международной валюты. Заставив большее количество компаний выставлять счета и рассчитываться по импорту и экспорту в юанях, Китай может постепенно снизить потребность в размещении экспортной выручки на депозите в «Банке Соединенных Штатов». Но опять же, заголовки, предполагающие, что интернационализация юаня предвещает неминуемую кончину нынешней международной валютной системы, основанной на долларах, преждевременны.

Самая простая причина заключается в том, что начальная точка курса юаня настолько низка, что потребуется много лет, прежде чем он станет одной из основных торгуемых валют мира. В 2010 году, по данным Банка международных расчетов, юань фигурировал в менее чем 1 проценте мировых валютных операций, меньше, чем польский злотый; доллар фигурировал в 85 процентах и евро в 40 процентах. Нет никаких сомнений в том, что использование юаня будет быстро расти. Поскольку Пекин начал продвигать использование юаней в торговых расчетах (через Гонконг) в 2009 г. резко возросли объемы торговых операций, номинированных в юанях: около 10 процентов китайского импорта теперь выставляются в счетах-фактурах в юанях. По экспорту цифра ниже, что логично. За пределами Китая люди, отправляющие импортные товары в Китай, рады, что им платят в юанях, поскольку они могут разумно ожидать, что валюта со временем будет расти в цене. Но китайским экспортерам, желающим получать оплату в юанях, будет трудно найти покупателей с достаточным количеством юаней для оплаты своих поставок. Однако со временем иностранные компании, покупающие и продающие товары из Китая, будут все больше привыкать получать и осуществлять платежи в юанях — точно так же, как они привыкли получать и осуществлять платежи в японских иенах в 1919 г.70-х и 1980-х годов.

резко возросли объемы торговых операций, номинированных в юанях: около 10 процентов китайского импорта теперь выставляются в счетах-фактурах в юанях. По экспорту цифра ниже, что логично. За пределами Китая люди, отправляющие импортные товары в Китай, рады, что им платят в юанях, поскольку они могут разумно ожидать, что валюта со временем будет расти в цене. Но китайским экспортерам, желающим получать оплату в юанях, будет трудно найти покупателей с достаточным количеством юаней для оплаты своих поставок. Однако со временем иностранные компании, покупающие и продающие товары из Китая, будут все больше привыкать получать и осуществлять платежи в юанях — точно так же, как они привыкли получать и осуществлять платежи в японских иенах в 1919 г.70-х и 1980-х годов.

Поскольку Китай уже является ведущим мировым экспортером и, вероятно, превзойдет Соединенные Штаты в качестве ведущего мирового импортера в течение трех-четырех лет, вполне естественно, что юань должен стать важной валютой для расчетов по торговым операциям. Тем не менее, скачок от этой роли к основной резервной валюте очень велик, и перспектива превращения юаня в резервную валюту порядка евро, не говоря уже о замене доллара в качестве доминирующей мировой резервной валюты, маловероятна. Причина этого проста: чтобы быть резервной валютой, вам нужно иметь безопасные, ликвидные активы с низким уровнем риска для покупки иностранными инвесторами; эти активы должны торговаться на рынках, которые являются прозрачными, открытыми для иностранных инвесторов и свободными от манипуляций. Центральные банки, владеющие долларами и евро, могут легко купить большое количество казначейских ценных бумаг США и суверенных облигаций, деноминированных в евро; У иностранных инвесторов, владеющих юанями, в основном нет иного выбора, кроме как вкладывать свои деньги на банковские депозиты. Внутренний китайский рынок облигаций закрыт для иностранцев, а недавно созданный рынок облигаций в юанях в Гонконге (так называемый рынок облигаций «дим-сам») крошечный и состоит в основном из бросовых облигаций, выпущенных материковыми застройщиками.

Тем не менее, скачок от этой роли к основной резервной валюте очень велик, и перспектива превращения юаня в резервную валюту порядка евро, не говоря уже о замене доллара в качестве доминирующей мировой резервной валюты, маловероятна. Причина этого проста: чтобы быть резервной валютой, вам нужно иметь безопасные, ликвидные активы с низким уровнем риска для покупки иностранными инвесторами; эти активы должны торговаться на рынках, которые являются прозрачными, открытыми для иностранных инвесторов и свободными от манипуляций. Центральные банки, владеющие долларами и евро, могут легко купить большое количество казначейских ценных бумаг США и суверенных облигаций, деноминированных в евро; У иностранных инвесторов, владеющих юанями, в основном нет иного выбора, кроме как вкладывать свои деньги на банковские депозиты. Внутренний китайский рынок облигаций закрыт для иностранцев, а недавно созданный рынок облигаций в юанях в Гонконге (так называемый рынок облигаций «дим-сам») крошечный и состоит в основном из бросовых облигаций, выпущенных материковыми застройщиками.

Опять же, мы можем обоснованно ожидать быстрого роста на рынке облигаций Гонконга в юанях. Но рост этого рынка и предоставление иностранцам доступа к внутреннему китайскому рынку государственных облигаций по-прежнему серьезно сдерживаются политическими соображениями. Точно так же, как китайские чиновники не доверяют рынку в установлении обменного курса своей валюты, они не доверяют рынку в установлении процентной ставки, по которой правительство может брать кредиты. За последнее десятилетие Пекин прекратил практически все свои иностранные займы; более 95 процентов китайского государственного долга выпускается на внутреннем рынке, где основными покупателями являются государственные банки, которые, по сути, вынуждены соглашаться на любую процентную ставку, которую диктует правительство. Нет абсолютно никаких оснований полагать, что китайское правительство в любой момент в ближайшем будущем уступит привилегию устанавливать процентную ставку по своим займам иностранным торговцам облигациями, над которыми оно не имеет никакого контроля. В результате, вероятно, пройдет много лет, прежде чем появится достаточно большой пул международных безопасных активов в юанях, чтобы сделать юань существенной международной резервной валютой.

В результате, вероятно, пройдет много лет, прежде чем появится достаточно большой пул международных безопасных активов в юанях, чтобы сделать юань существенной международной резервной валютой.

В этой связи поучителен пример Японии. В 1970-х и 1980-х годах Япония занимала положение в мировой экономике, подобное сегодняшнему Китаю: она обогнала Германию и стала второй по величине экономикой мира, и она накапливала активное сальдо торгового баланса и валютные резервы с головокружительной скоростью. Казалось предрешенным, что Япония станет центральной мировой финансовой державой, а иена — доминирующей валютой. Однако этого никогда не происходило. Иена интернационализировалась – почти половина японского экспорта номинирована в иенах, японские фирмы начали выпускать деноминированные в иенах «самурайские облигации» на международных рынках, иена стала активно торгуемой валютой. Тем не менее, на своем пике курс иены никогда не превышал 9процента мировых запасов резервной валюты, и сегодня эта цифра составляет около 3 процентов. Причина в том, что японское правительство никогда не желало предоставлять иностранцам полноценный доступ к японским финансовым рынкам и, в частности, к японскому рынку государственных облигаций. Даже сегодня около 95 процентов японских государственных облигаций принадлежат внутренним инвесторам по сравнению с 69 процентами ценных бумаг казначейства США. Китай, конечно, не Япония, и его траектория вполне может быть иной. Но предубеждение против предоставления иностранцам значимого участия во внутренних финансовых рынках, по крайней мере, так же сильно в Китае, как и в Японии, и пока это так, маловероятно, что юань станет чем-то большим, чем региональной резервной валютой.

Причина в том, что японское правительство никогда не желало предоставлять иностранцам полноценный доступ к японским финансовым рынкам и, в частности, к японскому рынку государственных облигаций. Даже сегодня около 95 процентов японских государственных облигаций принадлежат внутренним инвесторам по сравнению с 69 процентами ценных бумаг казначейства США. Китай, конечно, не Япония, и его траектория вполне может быть иной. Но предубеждение против предоставления иностранцам значимого участия во внутренних финансовых рынках, по крайней мере, так же сильно в Китае, как и в Японии, и пока это так, маловероятно, что юань станет чем-то большим, чем региональной резервной валютой.

Последствия для политики США

Приведенный выше анализ позволяет сделать два общих вывода, важных для политиков США. Во-первых, политика Китая в отношении обменного курса тесно связана с долгосрочными целями развития, и Соединенные Штаты или любой другой внешний игрок мало что могут сделать, чтобы повлиять на эту политику. Во-вторых, то же самое недоверие к рыночным силам, которое заставляет Пекин проводить политику роста, ориентированную на экспорт, которая создает большие резервы иностранной валюты, также означает, что Пекин вряд ли захочет допустить открытие финансового рынка, необходимое для того, чтобы сделать юань серьезным конкурентом юаню. доллар в качестве международной резервной валюты. Связанное с этим наблюдение состоит в том, что среднегодовое повышение курса юаня по отношению к доллару примерно на 5 процентов теперь прочно укоренилось в китайской политике. Удорожание такого масштаба позволяет Китаю поддерживать конкурентоспособность экспорта, одновременно достигая двух других целей: держать под контролем внутреннюю инфляцию потребительских цен и постепенно стимулировать модернизацию промышленной структуры Китая.

Во-вторых, то же самое недоверие к рыночным силам, которое заставляет Пекин проводить политику роста, ориентированную на экспорт, которая создает большие резервы иностранной валюты, также означает, что Пекин вряд ли захочет допустить открытие финансового рынка, необходимое для того, чтобы сделать юань серьезным конкурентом юаню. доллар в качестве международной резервной валюты. Связанное с этим наблюдение состоит в том, что среднегодовое повышение курса юаня по отношению к доллару примерно на 5 процентов теперь прочно укоренилось в китайской политике. Удорожание такого масштаба позволяет Китаю поддерживать конкурентоспособность экспорта, одновременно достигая двух других целей: держать под контролем внутреннюю инфляцию потребительских цен и постепенно стимулировать модернизацию промышленной структуры Китая.

Вообще говоря, эти тенденции вполне благоприятны с точки зрения США. В сущности, от громкого давления на Китай с целью ускорить темпы укрепления юаня мало что можно получить, поскольку у Соединенных Штатов нет рычагов воздействия, которые можно было бы правдоподобно использовать. В то время как постоянная недооценка юаня будет представлять все большие трудности для американских производителей высококачественного оборудования, поскольку китайские производители постепенно становятся более конкурентоспособными в этих секторах, устойчивое укрепление валюты повысит покупательную способность среднего китайского потребителя и общую Размер китайского потребительского рынка. Поэтому политика Соединенных Штатов должна не придавать особого значения обменному курсу, где потенциал успеха ограничен, и вместо этого сосредоточить внимание на сохранении давления на Китай с целью сохранения и расширения доступа американских фирм на внутренний китайский рынок, что в принципе предусмотрено для на условиях вступления Китая во Всемирную торговую организацию.

В то время как постоянная недооценка юаня будет представлять все большие трудности для американских производителей высококачественного оборудования, поскольку китайские производители постепенно становятся более конкурентоспособными в этих секторах, устойчивое укрепление валюты повысит покупательную способность среднего китайского потребителя и общую Размер китайского потребительского рынка. Поэтому политика Соединенных Штатов должна не придавать особого значения обменному курсу, где потенциал успеха ограничен, и вместо этого сосредоточить внимание на сохранении давления на Китай с целью сохранения и расширения доступа американских фирм на внутренний китайский рынок, что в принципе предусмотрено для на условиях вступления Китая во Всемирную торговую организацию.

Этот документ является частью серии подробных политических документов Формирование нового глобального порядка , подготовленных в сотрудничестве с ForeignPolicy.com. Посетите раздел Deep Dive на сайте ForeignPolicy. com , чтобы обсудить этот документ.

com , чтобы обсудить этот документ.

Взгляд на Китай и его валюту с осторожностью | Deloitte US

Взгляд на Китай и его валюту с осторожностью | «Делойт» США | Программа финансового директора

Пожалуйста, включите JavaScript для просмотра сайта.

Перспективы

CFO Insights

Изменение динамики валютной политики Китая и динамики рынка усиливают неопределенность в отношении курса юаня (RMB). Более того, недавние потрясения на фондовых рынках Китая и усилия правительства по расширению кредита — это темы, за которыми пристально следят финансовые директора многонациональных компаний (ТНК), работающих в Китае, и о которых они беспокоятся. В этом выпуске CFO Insights мы рассмотрим, как развивался валютный кризис в Китае, а также шаги, которые могут предпринять финансовые директора, чтобы отслеживать направление курса юаня и помочь смягчить эффект значительного сдвига.

Ознакомьтесь с содержанием

- Прочитайте и загрузите статью

- О программе финансового директора Deloitte

- Знакомство с автором

- Подписаться на @deloittecfo

В последних CFO Signals ™, на самом деле, только четыре процента финансовых руководителей считают китайскую экономику хорошей по сравнению с 23 процентами во втором квартале (см. диаграмму: Снижение мнений по Китаю). И, с одной стороны, гораздо чаще, чем в любом другом квартале, финансовые директора выражали серьезную обеспокоенность по поводу влияния замедления роста Китая на Северную Америку — опасения, которые в некоторых случаях ослабили их ожидания корпоративного роста.

С другой стороны, внутреннее и глобальное воздействие замедления экономического роста в Китае может иметь последствия, не совсем негативные, как для китайских, так и для некитайских ТНК, а также для развивающихся и промышленно развитых стран. Например, многие из проблем «игрового поля», которые бросали вызов ТНК в материковом Китае и сталкивались с китайской конкуренцией за приобретения и долю рынка в третьих странах, могут выровняться. Существует также потенциал для новых возможностей роста в Азии и за ее пределами, поскольку рыночные силы заставляют Китай переходить на более устойчивую модель роста, цены на сырьевые товары стабилизируются, крупные китайские предприятия волей-неволей встают на путь реформ, более ориентированных на коммерческую деятельность, а китайская валюта превращается в более стабильный инструмент для глобальной торговли и инвестиций.

Загрузите статистику финансового директора.

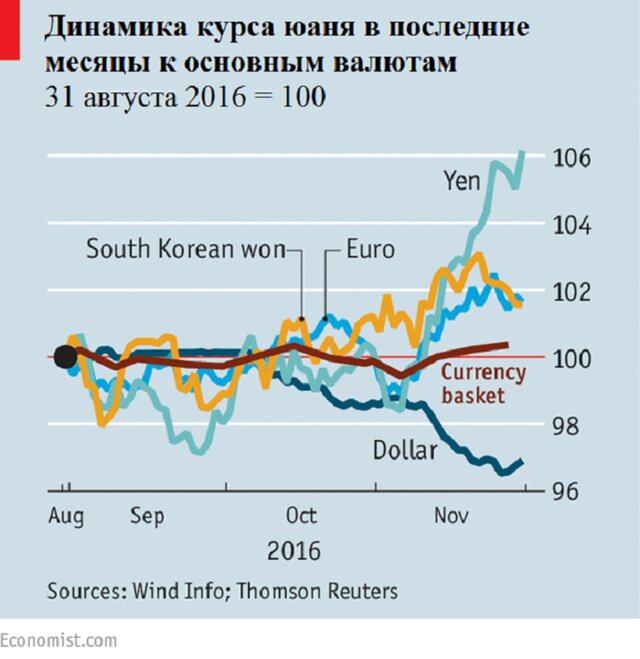

В поисках стабильности

В 2005 г. Китай объявил, что курс юаня будет торговаться в коридоре по отношению к корзине основных валют. Однако в последнее время, когда доллар США (USD) укрепился по отношению к другим основным валютам, в первую очередь к евро, вместе с ним вырос и юань, что повлияло на экспортную конкурентоспособность Китая в Европе и на некоторых развивающихся рынках, а также на цены на многие товары. ввозится в Китай.

В ответ Народный банк Китая (НБК) неожиданно девальвировал валюту в августе, встряхнув при этом мировые рынки, первоначально с изменением административного торгового коридора на 1,6%. Но рыночное давление начало действовать, и впоследствии власти пытались стабилизировать валюту на уровне около 6,4 юаня за доллар. Для этого в августе Китай потратил 94 миллиарда долларов на резервы, и эти уровни снизились примерно на 400 миллиардов долларов по сравнению с их пиковым значением год назад. Более того, по оценкам, для стабилизации рынка акций класса А может потребоваться от двух до четырех триллионов юаней в виде нового кредита, что увеличит и без того гигантскую денежную массу Китая.

Более того, по оценкам, для стабилизации рынка акций класса А может потребоваться от двух до четырех триллионов юаней в виде нового кредита, что увеличит и без того гигантскую денежную массу Китая.

В то время как Китай традиционно пытался сохранить конкурентоспособность своей валюты по отношению к другим валютам, чтобы способствовать увеличению экспорта, эта политика, похоже, уступила место политике, направленной на предотвращение разрушительного уровня обесценивания юаня, что отражает растущую роль Китая как крупного игрока на мировом рынке. рынки капитала. Этот и другие важные факторы, такие как предотвращение внутренней инфляции по ключевым импортным товарам и снижение интереса со стороны внешних инвесторов к китайским акциям и облигациям, похоже, вынуждают НБК расходовать валютные резервы для поддержания минимального уровня ниже курса юаня.

Еще одним фактором является желание страны продвигать юань в качестве резервной валюты. Международный валютный фонд ответил на просьбу Китая о добавлении юаня в корзину валют со специальными правами заимствования 2 с отсрочкой и особыми условиями в ожидании дополнительной работы над юанем. Тем временем китайское правительство также инвестирует твердую валюту для поддержания стабильности юаня.

Тем временем китайское правительство также инвестирует твердую валюту для поддержания стабильности юаня.

Чем обеспокоены финансовые директора

Очевидно, что финансовые директора играют стратегическую роль в оценке инвестиционных возможностей и уровней. Таким образом, независимо от того, идет ли речь о закупках в Китае или о расширении присутствия на рынке, финансовым руководителям важно понимать, что валюта Китая может находиться в переломном моменте. Это означает, что им, возможно, придется пересмотреть свои исходные предположения о силах, управляющих валютной политикой Китая и ее результатах, а также о том, как они отслеживают изменения в валюте и усилия по снижению рисков. Одним из наиболее очевидных факторов является то, что обесценившаяся валюта, скорее всего, будет способствовать большему снижению уровня импорта, чем стимулированию уровня экспорта, что оказывает прямое влияние на потребительский спрос и экономический рост.

В частности, важно получить более глубокое понимание движущих сил и масштабов изменения динамики, лежащей в основе валютной политики Китая. В краткосрочной перспективе даже относительно небольшое изменение курсов валют может оказать большое влияние на чистую прибыль. В среднесрочной и долгосрочной перспективе это может повлиять на широкий спектр решений по инвестиционному планированию.

В краткосрочной перспективе даже относительно небольшое изменение курсов валют может оказать большое влияние на чистую прибыль. В среднесрочной и долгосрочной перспективе это может повлиять на широкий спектр решений по инвестиционному планированию.

Например, более слабая валюта, вероятно, повлияет на цены на многие популярные импортные товары на китайском рынке, особенно в отличие от местных конкурентов, от смартфонов до детских смесей и модных товаров. Степень, в которой более высокие цены повлияют на спрос и рост внутреннего рынка Китая, представляет собой сложное уравнение, но по мере замедления общего роста экономики Китая успех на потребительском рынке страны все больше зависит от конкуренции за долю рынка.

Оценка направления курса юаня

Прогнозирование курса валют особенно сложно в случае юаня. Во-первых, его торговый диапазон устанавливается PBoC. И хотя оффшорная версия юаня, CNH, торгуется на внешних рынках, рыночный курс ни в коем случае не является полностью свободным. Если CNH станет намного дешевле в долларовом выражении, чем национальная версия CNY, трейдеры, скорее всего, будут покупать валюту за границей и продавать ее на материке. Чтобы держать рыночную CNH в относительно близком равновесии, китайские лидеры уже тратят иностранную валюту внутри страны и за границей, чтобы поддерживать нижний предел валюты.

Если CNH станет намного дешевле в долларовом выражении, чем национальная версия CNY, трейдеры, скорее всего, будут покупать валюту за границей и продавать ее на материке. Чтобы держать рыночную CNH в относительно близком равновесии, китайские лидеры уже тратят иностранную валюту внутри страны и за границей, чтобы поддерживать нижний предел валюты.

Некоторые из факторов, влияющих на власти в Китае, которые контролируют обменную стоимость валюты, включают следующее:

- Юань стал дорогой валютой по сравнению с евро, что очень затрудняет поддержание любого уровня экспорта в Европу ;

- Другие страны Юго-Восточной Азии и Латинской Америки сейчас гораздо более конкурентоспособны в денежном выражении;

- С момента начала волатильности на рынке А-акций аналитики отмечают сокращение позиций Китая в казначейских обязательствах США, устойчивое ежемесячное снижение валютных резервов и высокий уровень оттока капитала из Китая;

- У НБК может быть менее 1 триллиона долларов США немедленной ликвидности для поддержки рынка акций класса А и валюты, даже несмотря на то, что валютные резервы Китая по-прежнему огромны — в диапазоне 3,5 триллиона долларов США.

Но Китаю сложно найти баланс между тем, сколько он готов потратить на поддержание сильного юаня. Такое действие само по себе может ослабить глобальное отношение к юаню и поддерживаемым государством учреждениям, которые участвуют в интервенции. Например, крупные государственные брокерские компании Китая, которые только что увеличили свои обязательства по покупке и поддержке акций класса А, столкнулись с падением стоимости своих собственных акций.

Тем не менее, важно, чтобы ТНК понимали общее направление движения валюты в течение следующих 12–18 месяцев. Существуют различные показатели, которые при совместном мониторинге можно рассматривать как инструмент планирования. Одним из них является фактический уровень торговли валютой как в Гонконге, так и в материковом Китае. Возьмите уровень юаня по отношению к гонконгскому доллару (HKD), хранящийся на розничных банковских счетах в Гонконге. Если вы живете в Гонконге, вы можете хранить деньги на своем банковском счете в юанях или гонконгских долларах, которые являются заменителем доллара США. Другими важными показателями являются относительный уровень расчетов по сделкам в юанях по сравнению с расчетами по сделкам в долларах США, форвардное ценообразование юаня на различных фьючерсных рынках, арбитражная разница между CNH и CNY, а также сообщаемые изменения в запасах казначейства США в Китае и уровнях иностранной валюты.

Другими важными показателями являются относительный уровень расчетов по сделкам в юанях по сравнению с расчетами по сделкам в долларах США, форвардное ценообразование юаня на различных фьючерсных рынках, арбитражная разница между CNH и CNY, а также сообщаемые изменения в запасах казначейства США в Китае и уровнях иностранной валюты.

Снижение валютных рисков

Принимая во внимание эту изменчивую и меняющуюся среду, сейчас самое время провести тщательный анализ того, как в вашей компании осуществляется управление валютой. В частности:

- Компании со значительными активами в юанях могут подумать о том, как они могут компенсировать риск значительных колебаний валютных курсов с помощью инвестиционных механизмов или механизмов кредитования и соответствующих стратегий хеджирования. Например, в некоторых случаях правила торговли позволяют компаниям открывать короткие позиции в юанях против длинных позиций в других валютах за пределами Китая. Другие шаги, такие как валютное хеджирование с помощью таких инструментов, как валютные форварды, стали более дорогими, поэтому финансовые директора должны сбалансировать ценность этих стратегий с ростом стоимости.

- Если юани могут быть конвертированы в другие валюты, может быть разумным уменьшить риск. Компании также могут пересмотреть способы хеджирования, взглянув на то, как они ведут свой бизнес. Например, финансовые директора могут посмотреть, как они могут согласовать большую часть своих затрат с внутренними затратами, в каких валютах заключаются их трансграничные сделки и как они могут осуществлять финансирование на рынке, на котором они работают.

- Что касается контрактов и трансграничной торговли, то некоторые ТНК более защищены от изменений валюты, чем другие. Например, некоторые элементы контракта могут быть выражены в юанях, а некоторые — в долларах США. Иногда транзакция может быть заключена на материковой части Китая или в офшоре с торговой компанией, которая имеет право вывезти ее на материк и провести транзакцию. В настоящее время китайские банкиры отмечают, что аппетит к запросам на обмен юаней в доллары находится на многолетнем максимуме. Это обеспечивает дополнительное кредитное плечо для тех, у кого есть доллары США для расчетов по транзакциям.

- Финансовые директора могут захотеть пересмотреть условия контрактов и трансграничных соглашений, чтобы быть готовыми к любому потенциальному воздействию изменений курса юаня. Историей постепенных изменений обменного курса в диапазоне от двух до шести процентов, которые были типичны для юаня с 2005 года до нескольких месяцев назад, было легче управлять. Но недавние темпы изменений могут оказать существенное влияние на итоговую прибыль, учитывая большой размер предприятий, которые многие ТНК построили в Китае. Полезным первым шагом может быть моделирование финансового воздействия смен такого размера или большего размера в гораздо более сжатые сроки.

Несмотря на замедление роста, внутренний рынок Китая по-прежнему растет быстрее по сравнению с другими крупными рынками, что, наряду с его огромным размером, является серьезной причиной, по которой компании готовы принять вызовы и пройти обучение, необходимое для достижения успеха на этом рынке. . Тем не менее, недавние изменения курса юаня являются важными индикаторами потенциального масштаба изменений, которые могут произойти в будущем. Финансовым директорам важно рассмотреть возможность проведения инвентаризации своих активов в юанях, постоянного мониторинга своих валютных рисков в Китае и изучения способов уменьшения или размещения активов в юанях, которые они могут держать в континентальной части Китая.

Финансовым директорам важно рассмотреть возможность проведения инвентаризации своих активов в юанях, постоянного мониторинга своих валютных рисков в Китае и изучения способов уменьшения или размещения активов в юанях, которые они могут держать в континентальной части Китая.

Примечания

1 CFO Signals , 3Q2015, US CFO Program, Deloitte LLP

2 Специальные права заимствования являются международными резервными активами, созданными Международным валютным фондом в 1969 году в дополнение к официальным резервы. Его стоимость основана на корзине из четырех основных международных валют, а СДР можно обменять на свободно используемые валюты. Международный валютный фонд, Информационный бюллетень по СДР: http://www.imf.org/external/np/exr/facts/sdr.htm.

3 CNH — это «оффшорная» версия юаня, торгуемая за пределами материкового Китая, в основном в Гонконге. CNY — это «оншорная» версия китайской валюты, торгуемая в материковом Китае.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс