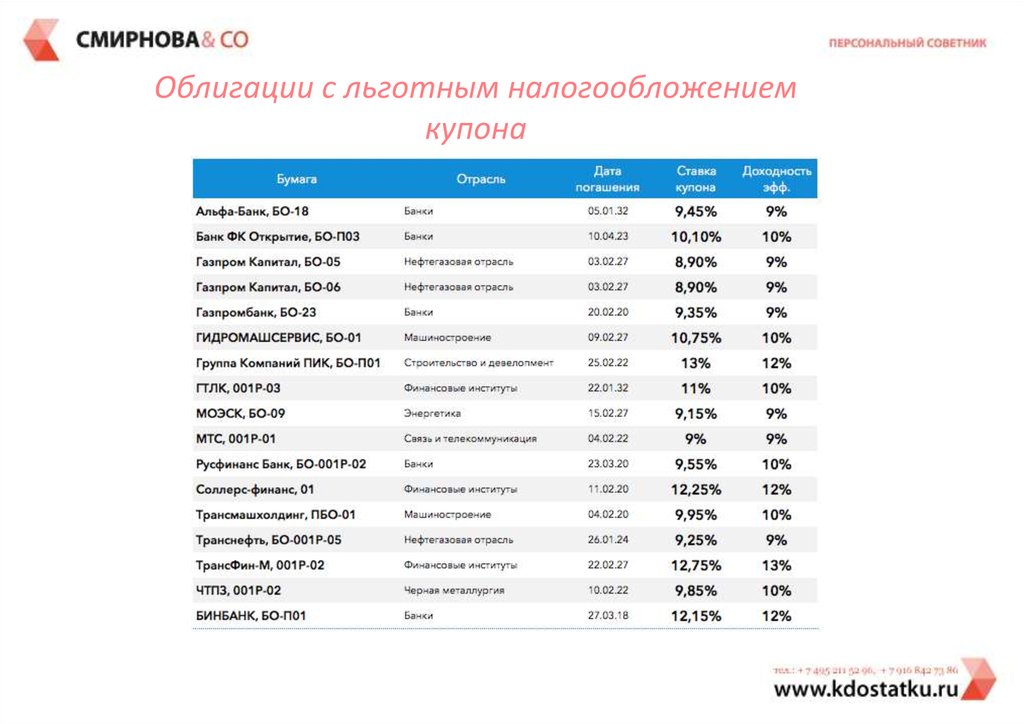

Курс облигаций бинбанка: Доход по облигациям ПАО Бинбанк 11.75 02.06.2021 — Investing.com

Содержание

Юань в следующем году заметно расширит свое присутствие в России

30 декабря 2015, 09:19

МОСКВА, 30 декабря. /корр. ТАСС Алина Евстигнеева/. Китайский юань в следующем году из экзотического банковского инструмента для состоятельных клиентов может стать популярной валютой резервов как для населения, так и для государства. Таковы планы банков, рассчитывающих выпустить облигации в юанях, Минфина и общая переориентация экономики на восток. Кроме того, юань может появиться в составе валютных резервов Центробанка.

Читайте также

ЦБ Китая понизил курс юаня к минимуму с мая 2011 года

Пока юань далеко не самая популярная валюта в сравнении с долларом и евро. Юаневые вклады для физических лиц предлагают прежде всего системы private banking — например Альфа-банка, Росбанка и ВТБ24, а также в составе мультивалютных вкладов (Связь-банк). «В последние месяцы уходящего года юань остается востребованной и актуальной валютой», — сообщили ТАСС в Альфа-банке. Банковские вклады для широкого круга клиентов пока предлагают в основном дальневосточные банки (например, в банке «Приморье» можно открыть вклад в юанях на срок 1 год по ставке 3,5%). Однако региональность таких продуктов вскоре может быть оспорена амбициозными планами крупных банков, прежде всего Сбербанка. Так, в 2016 году Герман Греф обещал запустить юаневые вклады для населения. Начинать крупнейший банк намерен с Дальнего Востока, однако признает, что пока «шума больше, чем спроса».

Однако региональность таких продуктов вскоре может быть оспорена амбициозными планами крупных банков, прежде всего Сбербанка. Так, в 2016 году Герман Греф обещал запустить юаневые вклады для населения. Начинать крупнейший банк намерен с Дальнего Востока, однако признает, что пока «шума больше, чем спроса».

Другие крупные банки пока осторожно говорят о том, что изучают перспективы юаня на рынке. «Ситуация с юанями будет дополнительно анализироваться. Очевидно, что потенциал у китайской валюты может быть большой, уже сейчас количество операций с ней заметно увеличивается. В условиях нестабильной экономики вложения в юани могут стать для клиентов дополнительным инструментом защиты капитала», — рассчитывает руководитель центра вкладных продуктов Бинбанка Наталья Меньшова.

СМП Банк, МКБ и УБРиР сообщили, что пока юаневые продукты для населения запускать не будут. «Дело в том, что спрос на продукты в экзотических валютах достаточной низкий при том, что их внедрение требует определенных затрат», — поясняет директор департамента стратегии и маркетинга Алексей Илющенко. В МКБ однако не исключают эмиссии карточек с юаневым лимитом в неопределенном будущем. «Наша валютная стратегия на ближайший год не предполагает выпуска юаневых банковских продуктов, однако в будущем мы не исключаем возможности появления карточных линеек в этой валюте», — пояснили ТАСС в пресс-службе.

В МКБ однако не исключают эмиссии карточек с юаневым лимитом в неопределенном будущем. «Наша валютная стратегия на ближайший год не предполагает выпуска юаневых банковских продуктов, однако в будущем мы не исключаем возможности появления карточных линеек в этой валюте», — пояснили ТАСС в пресс-службе.

При этом в сегменте корпоративного банкинга и торгового финансирования юань будет набирать обороты быстрее. Как сообщил ТАСС старший управляющий директор — директор Управления торгового финансирования и корреспондентских отношений Sberbank CIB Андрей Иванов, банк видит большой потенциал в юаневых продуктах и планирует развивать их в 2016 году. По его словам, в этом году был отмечен значительный интерес со стороны клиентов к финансированию контрактов, заключенных в юанях: так, с января было выпущено более 150 аккредитивов в юанях для клиентов из многих регионов России, ведущих бизнес в разных отраслях экономики. «В 2016 году Сбербанк планирует продолжить наращивать сотрудничество с банками Азиатско-Тихоокеанского региона по всей линейке продуктов торгового финансирования Сбербанка», — заверил он.

Юаневый бенчмарк

Знаменательным событием для облигационного рынка в следующем году может стать готовящееся размещение госдолга в юанях. Минфин планирует разместить через Московскую биржу заем объемом около 6 млрд юаней ($1 млрд, то есть треть от всего плана по внешним размещениям РФ на следующий год) для китайских инвесторов. В министерстве рассчитывают, что это поможет развитию долгового рынка в целом. «Ключевая задача такой сделки, если она в итоге состоится, — развитие внутреннего финансового рынка и его связей с финансовым рынком Китая», — пояснял замминистра финансов Максим Орешкин. Как ожидается, за размещением государства в юанях могут последовать и корпоративные эмиссии.

Хотя Минфин и подчеркивает, что юаневые размещения только для резидентов КНР, российские банки готовы изучить возможность участия в их покупке. «Мы рассматриваем суверенные ценные бумаги РФ как надежный инструмент инвестиций, но возможность вложения в валютные облигации, в том числе в юанях, будет зависеть от того как будет складываться рыночная ситуация в 2016 году, курса рубля и валют, валютной ликвидности банка», — говорит руководитель дирекции финансовых институтов и инвестиционных услуг УБРиР Владимир Зотов.

«Решение о покупке валютных облигаций Минфина будет зависеть от рыночной ситуации в 2016 году. На текущий момент планов по покупке облигаций в юанях нет», — прокомментировали в МКБ. Потенциально заинтересованы в таких выпусках в Абсолют банке. «Учитывая нашу активную работу на рынке ценных бумаг, валютные облигации Минфина могут представлять для нас определенный интерес», — сообщил директор инвестиционно-торгового департамента Абсолют банка Сергей Михайлов.

Читайте также

Источники: ЦБ РФ включил китайский юань в корзину резервных валют

Ознакомиться с конкретными параметрами выпусков юаневых бондов Минфина хотели бы и в ВТБ. «Целесообразность и степень участия в размещении валютных облигации Минфина, номинированных в юанях, банк определит, получив параметры предполагаемого займа», — сообщил старший вице-президент, директор казначейства ВТБ24 Дмитрий Орлов.

В Минфине не смогли предоставить дополнительных комментариев по планам размещений в юанях.

По словам осведомленных источников ТАСС, Банк России в ноябре включил китайский юань в перечень валют, используемых для инвестиций золотовалютных резервов, однако в ближайшем будущем не планирует производить операции по покупке активов, номинированных в юанях. Поскольку ЦБ раскрывает информацию о валютной структуре резервов с полугодовой задержкой, пока официального подтверждения этой информации нет.

Поскольку ЦБ раскрывает информацию о валютной структуре резервов с полугодовой задержкой, пока официального подтверждения этой информации нет.

Высокие риски

Российские банки уже пытались массово запустить продукты в экзотических валютах, например, японских иенах, швейцарских франках и британских фунтах стерлингов. Десятилетие назад вклады и даже кредиты в этих валютах продавались населению как «самые надежные». Однако если с вкладами (кроме исторически дешевеющей японской иены) эксперимент более-менее удался, то недовольных экзотическими кредитами было очень много. Дело в том, что рубль слабел к валютам Великобритании и Швейцарии, что существенно повышало платежи по кредитам. В итоге банкам пришлось вводить специальные программы реструктуризации.

Партнер BDO в России Денис Тарадов считает, что юаневые банковские продукты могут быть интересны только специфическим региональным компаниям, имеющим часть выручки в китайской валюте. «Для следующего года это вряд ли будет горячей темой. Поскольку мы активизировали отношения с Китаем, возможно, через 2-3 года может быть результат», — говорит он, уточняя, что юань может получить долю рынка всего лишь на уровне 1-3% в корпоративном сегменте и не будет в обозримом будущем конкурировать с долларом и евро.

Поскольку мы активизировали отношения с Китаем, возможно, через 2-3 года может быть результат», — говорит он, уточняя, что юань может получить долю рынка всего лишь на уровне 1-3% в корпоративном сегменте и не будет в обозримом будущем конкурировать с долларом и евро.

При этом риски для населения от малопонятных валютных вкладов и кредитов довольно высокие. Это признают как эксперты, так и Минфин. «Мне вообще кажется, что эти странные валюты для населения — это неправильно. Население у нас должно находиться в рублевой зоне. Любые попытки затащить население в какие-то другие штуки очень опасны, потому что как только начинаются такого рода инвестиции, сразу выясняется, что риски не хеджированы, а хеджировать их для населения дорого. Поэтому я против», — пояснял ранее свою позицию замминистра финансов Алексей Моисеев. Замминистра считает, что инвестиции в юань должны остаться прерогативой квалифицированных инвесторов.

Тарадов с Минфином согласен: риски прогнозировать сложно, особенно обычным людям. «Население сейчас более аккуратно в силу валютных колебаний относится к любым валютам, за исключением рубля-доллара. Основная масса населения не понимает специфику китайской экономики. Она испытывает свои спады и подъемы, риск в том, что никто не понимает, что с ней может произойти», — поясняет эксперт.

«Население сейчас более аккуратно в силу валютных колебаний относится к любым валютам, за исключением рубля-доллара. Основная масса населения не понимает специфику китайской экономики. Она испытывает свои спады и подъемы, риск в том, что никто не понимает, что с ней может произойти», — поясняет эксперт.

Между тем охлаждение китайской экономики — один из глобальных рисков 2016 года. Хотя в сравнении с обвалом рубля в текущем году к доллару и евро к юаню рубль относительно стабилен: в начале года китайская валюта стоила 10,11 руб/юань, к концу — 11,18 руб/юань. Во многом такая «стабильность» связана с тем, что Народный банк Китая в 2015 году провел две волны девальвации своей валюты — в августе и декабре.

Самую масштабную волну девальвации китайский регулятор провел в середине августа, снизив официальный курс юаня за несколько дней на 4,6%. В начале декабря совет директоров МВФ постановил включить юань в корзину специальных прав заимствования (SDR), в которую входят доллар, евро, фунт стерлингов и японская иена. Решение вступит в силу с первого октября 2016 года, юань получит 10,9% в корзине, заняв третье место после доллара (41,73%) и евро (30,93%). Ожидается, что в перспективе юань станет свободно конвертируемой валютой, что не исключает его уже рыночной девальвации.

Решение вступит в силу с первого октября 2016 года, юань получит 10,9% в корзине, заняв третье место после доллара (41,73%) и евро (30,93%). Ожидается, что в перспективе юань станет свободно конвертируемой валютой, что не исключает его уже рыночной девальвации.

Ставка по облигациям

Series I составляет 6,89% до апреля 2023 г. По облигациям

- Series I, защищенному от инфляции и практически безрисковому активу, до апреля 2023 г. будет выплачиваться 6,89%, сообщило Министерство финансов США во вторник.

- Судя по последним данным об инфляции, это третья по величине ставка с момента выпуска I-облигаций в 1998 году. вниз, поскольку Федеральная резервная система борется с инфляцией.

смотреть сейчас

Министерство финансов США во вторник объявило, что по облигациям серии I будут выплачиваться 6,89% годовых до апреля 2023 года, по сравнению с 9,62% годовых, предлагаемых с мая.

Это третья по величине ставка с момента выпуска облигаций I в 1998 году, и инвесторы могут зафиксировать эту ставку на шесть месяцев, купив в любое время до конца апреля.

«Ставка 6,89% — еще одна очень конкурентоспособная ставка для облигаций I по сравнению с другими консервативными альтернативами», — сказал Кен Тумин, основатель и редактор сайта DepositAccounts.com, который отслеживает облигации I, среди прочих активов.

Еще из раздела «Личные финансы»:

Вот что означает перевернутая кривая доходности для вашего портфеля

Спрос на облигации серии I обрушил TreasuryDirect до наступления крайнего срока для обеспечения ставки 9,62%

TreasuryDirect продала облигаций серии I на сумму более 27 миллиардов долларов с ноября 1. Теперь он преображается

Вы можете приобрести активы через Интернет через TreasuryDirect, но не более 10 000 долларов США в календарный год для физических лиц. Вы также можете использовать возмещение федерального налога, чтобы купить дополнительные бумажные облигации I на сумму 5000 долларов.

Изображение реактивного города | Исток | Getty Images

28 октября TreasuryDirect потерпел крах, поскольку инвесторы поспешили уложиться в срок, чтобы зафиксировать годовую ставку 9,62% на шесть месяцев. Представитель департамента сказал, что трафик оказал «значительную нагрузку на 20-летнее приложение TreasuryDirect».

Представитель департамента сказал, что трафик оказал «значительную нагрузку на 20-летнее приложение TreasuryDirect».

Несмотря на технические проблемы, 28 октября TreasuryDirect продала облигаций I на рекордную сумму в 979 миллионов долларов, что почти столько же за один день, сколько было продано за три года с 2018 по 2020 год.

Как рассчитываются ставки по облигациям I

Поддерживаемые правительством США, облигации I не теряют стоимости и приносят ежемесячный процентный доход, состоящий из двух частей: фиксированная ставка, которая может меняться каждые шесть месяцев при новых покупках, но остается неизменной после покупки, и плавающая ставка, которая меняется каждые шесть месяцев в зависимости от инфляции.

TreasuryDirect объявляет новые ставки каждый май и ноябрь.

Вы можете оценить новую переменную часть ставки на основе данных индекса потребительских цен за предыдущие шесть месяцев, который измеряет инфляцию.

Департамент не раскрывает, как он определяет фиксированную часть ставки, но эксперты считают, что на нее влияют такие факторы, как спрос и доходность казначейских ценных бумаг, защищенных от инфляции. Например, более высокая доходность TIPS может повлиять на решение увеличить фиксированную часть ставки по облигации I.

Например, более высокая доходность TIPS может повлиять на решение увеличить фиксированную часть ставки по облигации I.

В то время как индекс потребительских цен был все еще относительно высоким в сентябре, падение ставки по облигациям I отражает тенденцию к снижению за последние шесть месяцев.

Первоначальная оценка ставки по облигациям I составляла 6,48% на основе показателей инфляции. Тем не менее, новая ставка включает увеличение фиксированной части ставки до 0,4% с учетом более высокой доходности TIPS, сказал Тумин. Предыдущая фиксированная часть ставки равнялась нулю.

Что означает изменение ставки для старых I-облигаций

Если вы купили I-облигации до объявления последней ставки, время изменения вашей ставки и то, на что она изменится, будет зависеть от того, когда ваши облигации были выпущены.

Например, если вы купили облигации I в сентябре любого данного года, ваши ставки будут переустанавливаться каждый год 1 марта и 1 сентября, согласно данным Министерства финансов. Купили в июне? Следите за изменениями каждые 1 декабря и 1 июня.

Купили в июне? Следите за изменениями каждые 1 декабря и 1 июня.

Основная ставка может отличаться от той, которую вы получаете, учитывая, что фиксированная ставка остается установленной на весь срок действия вашей облигации.

Тот, кто купил облигацию I в сентябре 2004 года, например, имеет 1% фиксированной части своей ставки. Согласно данным Казначейства, их совокупная ставка была сброшена до 10,67% в сентябре и изменится до 7,51% при следующем сбросе в марте 2023 года.

Недостатки облигаций I

Хотя текущая ставка облигаций I может быть привлекательной, эксперты указывают на несколько недостатков. И некоторые из них потенциально дорогостоящие.

Одним из компромиссов является то, что вы не сможете прикасаться к деньгам в течение по крайней мере одного года. Существует трехмесячный процентный штраф, если вы обналичите облигацию I в течение пяти лет после ее выпуска.

Еще одним недостатком является более низкая доходность в будущем, объяснил сертифицированный специалист по финансовому планированию Кристофер Флис, основатель Resilient Asset Management в Мемфисе, штат Теннесси.

смотреть сейчас

В зависимости от будущей инфляции переменная часть процента по облигациям I может снова снизиться в мае. Стремясь к 2% инфляции, «Федеральная резервная система не успокоится, пока это число не снизится», — сказал он.

И по мере увеличения процентных ставок разница в доходности между I-облигациями и другими активами, обеспеченными государством, такими как двухлетние казначейские облигации, становится меньше. «Относительная привлекательность этих активов снижается», — сказал Флис.

Даже имея избыток денег после покрытия других финансовых приоритетов — отсутствие долгов по кредитным картам, резервный фонд и совпадение по 401 (k) — Флис не выберет облигации I в качестве следующего варианта.

«Долгосрочные инвесторы, особенно молодые, действительно должны смотреть на фондовый рынок как на основу своего портфеля», — сказал он. «Конечно, не я облигации.»

Часто задаваемые вопросы по I облигациям

1. Какова текущая процентная ставка? 6,89% годовых

Какова текущая процентная ставка? 6,89% годовых

2. Как долго я буду получать 6,89%? Через шесть месяцев после покупки

3. Каков крайний срок для получения 6,89% годовых? Облигации должны быть выпущены до 30 апреля 2023 года. Крайний срок покупки может быть раньше

4. Каковы лимиты покупки? 10 000 долларов США на человека каждый календарный год, плюс дополнительные 5 000 долларов США в бумажных облигациях через возврат федерального налога

5. Буду ли я платить подоходный налог? Вам придется платить федеральный подоходный налог с полученных процентов, но не налог штата или местный налог

ПРОСМОТР LIVEWATCH В ПРИЛОЖЕНИИ

ПРОСМОТР LIVEWATCH В ПРИЛОЖЕНИИ

Как получать доход, выпуская карты и как Stripe может помочь.

- Основы оплаты

- Как рассчитать доход от обмена

- Валовой обмен

- Чистый обмен

- Что делать с обменной выручкой

- Как полоса может помочь

- Полоса подключения

- Полосатый капитал

listItemEls»>

listItemEls»>

Полоса Сокровищницы - Выпуск полос

listItemEls»>

listItemEls»>Введение

От торговых площадок доставки по требованию, помогающих своим курьерам оплачивать заказы, до компаний B2B SaaS, предоставляющих клиентам доступ к их доходам, платформы должны выяснить, как перемещать деньги.

Однако многие платформы по-прежнему используют ручные процессы, которые замедляют выплаты.

В зависимости от отрасли некоторые предприятия отправляют бумажные чеки по почте, отправляют деньги через ACH или интегрируются с различными системами торговых точек.

Выпуск карт — лучший способ предоставить клиентам немедленный доступ к средствам. И, как дополнительное преимущество, у вас также есть возможность создать новый поток доходов. Каждый раз, когда держатель карты совершает покупку с помощью карты, выпущенной в рамках вашей карточной программы, вы можете зарабатывать деньги, сохраняя часть взаимообмена (расходы, сопровождающие каждую транзакцию по карте).

Это руководство поможет вам понять основы доходов от обмена. Вы узнаете, как рассчитывается обмен, как платформы могут зарабатывать деньги на обмене и как Stripe может помочь.

Основы платежей

Прежде чем углубляться в обмен, полезно получить общее представление о том, как работают платежи: как деньги переходят от клиента к вашему бизнесу и как банки облегчают эти платежи. Изучение этих основных строительных блоков поможет вам лучше понять затраты, связанные с этой системой, и возможности увеличения доходов вашего бизнеса.

В каждой сделке участвуют несколько крупных игроков:

- Владелец карты : Лицо, использующее кредитную или дебетовую карту

- Торговец : Владелец бизнеса, принимающий платежи картой направляет их эмитенту через карточные сети (такие как Visa или Mastercard). Иногда эквайеры могут также сотрудничать с третьей стороной для помощи в обработке платежей.

- Карточные сети : Карточные сети, такие как Visa и Mastercard, являются связующим звеном между всеми этими игроками.

Они передают информацию о транзакциях, перемещают средства транзакций и определяют базовые затраты на транзакции по картам.

Они передают информацию о транзакциях, перемещают средства транзакций и определяют базовые затраты на транзакции по картам. - Эмитент : Банк, который предоставляет банковские услуги или услуги по обработке платежей и выпускает платежные карты (такие как кредитные, дебетовые карты или карты предоплаты) в качестве члена карточных сетей. Большинство решений для эмиссии предлагают обе эти услуги, но некоторые предприятия могут иметь два отдельных отношения (одно с обработчиком и одно с банком).

- Менеджер программы : Менеджер программы — это небанковская организация, которая сотрудничает с банком-эмитентом, чтобы сделать программы карт доступными для клиентов менеджера программы. Менеджер программы несет основную ответственность за все материалы и коммуникации, предназначенные для держателей карт. Менеджер программы находится под контролем банка-эмитента и выполняет определенные обязательства по соблюдению требований от имени банка-партнера.

Они передают информацию о транзакциях, перемещают средства транзакций и определяют базовые затраты на транзакции по картам.

Они передают информацию о транзакциях, перемещают средства транзакций и определяют базовые затраты на транзакции по картам.

Существует множество сборов, которые сопровождают каждую транзакцию, обрабатываемую через эту экосистему. Visa и Mastercard устанавливают тарифы на:

- Сборы, взимаемые карточной сетью (плата за схему)

- Сборы, уплачиваемые эмитенту (обмен)

American Express использует несколько иную модель, поскольку они являются эквайером, сетью и эмитентом, а их сетевые затраты называются ставкой дисконтирования.

При транзакции покупки взаимообмен оплачивается эмитенту, поскольку эмитент предоставляет карты, обслуживание клиентов и несет кредитный риск и риск мошенничества.

Только банки могут быть основными членами карточных сетей, способных выпускать карты (в США). Чтобы предлагать карты своим клиентам, вы можете работать напрямую с банком-эмитентом и использовать программное решение для обработки платежей, используемых картами. Это означает, что вам придется управлять банковскими переговорами и партнерскими отношениями, процессами соответствия, такими как обязательства «Знай своего клиента», и меняющимися нормативными требованиями. Или вы можете работать с решением для выдачи, которое будет обрабатывать как выдачу, так и обработку за вас. Решение для выпуска предлагает встроенные отношения с банками, надежное управление соблюдением требований и рисками, предварительно созданные рабочие процессы и беспроблемную адаптацию пользователей.

Или вы можете работать с решением для выдачи, которое будет обрабатывать как выдачу, так и обработку за вас. Решение для выпуска предлагает встроенные отношения с банками, надежное управление соблюдением требований и рисками, предварительно созданные рабочие процессы и беспроблемную адаптацию пользователей.

В обоих случаях вы разделяете часть обменного курса — либо с банком, либо с решением по выдаче.

Межбанковские курсы всегда устанавливаются сетью на основе набора широких рекомендаций: тип карты (потребительская, коммерческая или деловая), тип финансирования (кредит, дебет или предоплата), а также является ли транзакция внутренней или международной. . Обменные курсы также регулируются федеральным законом.

Потребительские обменные курсы ограничены в Европе из-за строгих правил. В результате обменные курсы ниже, а платформы, базирующиеся в Европе, не имеют такой гибкости, чтобы влиять на свои доходы от обмена. Коммерческие и деловые обменные курсы, хотя и не подлежат обменным ограничениям, обычно ниже, чем в США.

Есть много исключений из этих правил. Например, средняя коммерческая карта имеет более высокие обменные курсы, чем средняя потребительская карта, но потребительские карты высокого класса (например, Visa Infinite) приводят к большему обмену.

Эти рекомендации также зависят от ряда факторов. Например, тарифы на визитные карты могут варьироваться в зависимости от того, сколько тратит владелец карты (чем больше клиент тратит, тем выше обменный курс).

Дополнительные факторы, влияющие на обмен, могут включать:

- Размер транзакции : Обмен часто является фиксированным процентом, поэтому абсолютная сумма обмена увеличивается по мере того, как клиент тратит больше.

- Коды категорий продавцов (MCC) : Компании, обрабатывающие платежи по картам, классифицируются с использованием MCC. Покупки, сделанные у предприятий, принадлежащих к определенным категориям, могут привести к большему или меньшему обмену.

- Местонахождение продавца : Обменный курс меняется, если вы обрабатываете международную транзакцию. Например, если вы выпускаете карту в США, но покупатель совершает с ее помощью покупку в Канаде, эта транзакция будет следовать другой структуре обменного курса.

- Тип БИН : БИН (идентификационный номер банка) — это первые шесть цифр кредитной карты (в 2022 году БИН будет расширен до первых восьми цифр). Эти номера идентифицируют сеть карт, название банка-эмитента, тип карты, класс карты и многое другое. В зависимости от деталей транзакции (например, MCC) BIN может влиять на более высокий или более низкий обменный курс.

Например, если вы выпускаете карту в США, но покупатель совершает с ее помощью покупку в Канаде, эта транзакция будет следовать другой структуре обменного курса.

Например, если вы выпускаете карту в США, но покупатель совершает с ее помощью покупку в Канаде, эта транзакция будет следовать другой структуре обменного курса.Хотя вы не можете напрямую влиять на BIN, вам следует рассмотреть возможность поддержки BIN, например, возможность смешивать и сопоставлять BIN на основе транзакции, когда вы выбираете поставщика-эмитента.

- Сетевое соглашение с продавцом : Visa и Mastercard часто предоставляют более низкие обменные курсы определенным продавцам через свои партнерские программы: VPP (Партнерская программа Visa) и MPP (Партнерская программа Mastercard). Курсы VPP и MPP часто намного ниже опубликованных обменных курсов.

- Как обрабатывается платеж : По сравнению с личными платежами онлайн-платежи по карте имеют более высокую вероятность мошенничества. В результате онлайн-транзакции по картам подвергаются более высокому обменному курсу, чтобы компенсировать это увеличение риска.

Курсы VPP и MPP часто намного ниже опубликованных обменных курсов.

Курсы VPP и MPP часто намного ниже опубликованных обменных курсов.Хотя большинство факторов зависит от самой транзакции (например, местонахождение продавца или размер транзакции), вы можете повлиять на три фактора:

- Тип используемой карты : В основном коммерческие карты , которые используются для совершения соответствующих коммерческих покупок, обеспечивают более высокий обмен, чем потребительские карты.

- Тип финансирования : Как правило, кредитные карты, которые требуют от банка-эмитента брать на себя больший риск, подвергаются более высокому обмену, чем дебетовые карты.

- Размер банка-эмитента : Для платежей по дебетовым и предоплаченным картам крупные банки имеют доступ к более низкому обменному курсу, чем более мелкие банки, что может повлиять на размер дохода от обмена. Например, если вы работаете с небольшим банком, выдавая карты своим клиентам, доля обмена, которую вы получаете, будет больше (поскольку обменный курс выше для большинства транзакций).

Например, если вы работаете с небольшим банком, выдавая карты своим клиентам, доля обмена, которую вы получаете, будет больше (поскольку обменный курс выше для большинства транзакций).

Например, если вы работаете с небольшим банком, выдавая карты своим клиентам, доля обмена, которую вы получаете, будет больше (поскольку обменный курс выше для большинства транзакций).Для выпуска карт вы либо работаете напрямую с банком, либо работаете с партнером-эмитентом, который работает с банком. У вас есть возможность выбрать, с каким эмитентом сотрудничать, в зависимости от банков, с которыми они работают. Некоторые партнеры-эмитенты могут комбинировать карты и банки для оптимизации обменных курсов от вашего имени.

Как рассчитать доход от обмена

Общая сумма обмена, сопровождающая каждую транзакцию, называется необработанным обменом. В зависимости от вашего партнерства с партнером-эмитентом или банком и вашего соглашения о распределении доходов, вы сохраняете либо валовой обмен, либо чистый обмен.

Валовой обмен

Валовой обмен — это сумма денег, которую вы получаете на основе ежемесячного объема транзакций, независимо от суммы фактически произведенного обмена. Например, если вы обработали транзакций на сумму 100 000 долларов США и у вас была доля валового дохода в 1%, вы получите 1000 долларов США независимо от того, какой обмен был по этим покупкам.

Например, если вы обработали транзакций на сумму 100 000 долларов США и у вас была доля валового дохода в 1%, вы получите 1000 долларов США независимо от того, какой обмен был по этим покупкам.

Валовый обмен проще в управлении и обеспечивает большую предсказуемость, чем нетто-обмен, поскольку вам не нужно беспокоиться о вычетах и обменных курсах по отдельным транзакциям.

Чистый обмен

Чистый обмен представляет собой процент от общего объема обмена после вычета банковских комиссий и сборов за схему. Процент варьируется в зависимости от вашего соглашения о распределении доходов.

Это может затруднить прогнозирование вашего дохода с течением времени, поскольку вы подвержены отклонениям в базовой структуре затрат и суммах транзакций. Тем не менее, чистый обмен дает вам больше информации об объеме обмена по вашей карточной программе, потому что вы можете видеть, сколько обмена генерируют отдельные транзакции.

Что делать с межбанковским доходом

Независимо от того, получаете ли вы чистый или валовой обмен, вы получаете дополнительный доход. Некоторые платформы предпочитают сохранять обмен как часть своей бизнес-модели, создавая поток доходов, который помогает им масштабироваться.

Некоторые платформы предпочитают сохранять обмен как часть своей бизнес-модели, создавая поток доходов, который помогает им масштабироваться.

Другие возвращают часть или всю выручку от обмена держателю карты. Один из способов сделать это — предложить вознаграждение за возврат наличных, например, давать клиентам 0,25 доллара или 1% каждый раз, когда они используют свою карту, и выплачивать им ежемесячно или ежегодно. (Примечание: Вознаграждения обязательны для всех некоммерческих карт, кроме самых низких и самых базовых ставок.)

Вы также можете подумать о более творческих способах использования доходов от обменных операций, которые помогут вам дифференцировать вашу карточную программу и повысить лояльность ваших клиентов. Например, вместо того, чтобы возвращать деньги, вы можете добавить средства или кредиты в кошелек для использования на своей платформе. Или вы можете пожертвовать часть или весь обмен на общественные блага от имени ваших клиентов; One Stripe Business выпускает карты для своих клиентов и жертвует часть выручки от обмена в Stripe Climate для удаления углерода из окружающей среды.

Как Stripe может помочь

Платформы всех размеров используют Stripe Issuing для выпуска карт и создания новых источников дохода. Они также используют продукты Stripe не только для создания и предложения визитных карточек, но и для поддержки платежных решений, замены банковских счетов и финансирования бизнеса.

Stripe предлагает множество продуктов, позволяющих легко интегрировать эти финансовые услуги непосредственно в вашу платформу:

Stripe Connect

Stripe Connect помогает вам интегрировать пользователей и управлять ими, а также позволяет им принимать платежи для своего бизнеса.

- Бортовые пользователи : Зарегистрируйте своих пользователей, заполните KYC и подтвердите их личность, чтобы соответствовать вашим требованиям соответствия.

- Прием платежей : Прием и упрощение платежей от имени пользователей вашей программной платформы или участников вашего рынка.

- Управление платежами и монетизация : Управление пользователями на вашей платформе и монетизация за счет доли дохода или наценки на платежи и дополнительные услуги.

Stripe Capital

Stripe Capital дает вам возможность предложить клиентам быстрое и гибкое финансирование, если им необходимо увеличить объем платежей. Это сквозной кредитный API, который помогает клиентам на вашей платформе расти, получая долю дохода от всех выданных кредитов с нулевой финансовой ответственностью за кредитные убытки.

Stripe Treasury

Stripe Treasury затем позволяет вашим пользователям хранить деньги, которые они зарабатывают посредством платежей или которые они получают посредством финансирования. Наш API-интерфейс «банкинг как услуга» позволяет встраивать финансовые счета непосредственно в вашу платформу, чтобы пользователи могли оплачивать счета и управлять своими денежными потоками.

- Более быстрые средства : Когда средства отправляются в Stripe, мы можем переводить деньги быстрее, чем традиционная банковская система. Когда средства находятся в одной системе, это просто событие учета.

- Храните средства для ваших клиентов : Предоставьте вашим клиентам возможность хранить средства на вашей платформе и стать для них основным местом хранения, управления и перемещения денег.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс