Курс покупки это: Правомерны ли действия коммерческого банка по установлению комиссии за куплю-продажу валюты

Содержание

Что такое средняя цена покупки валюты и как её посчитать

Что такое средняя цена покупки валюты и как ее посчитать?

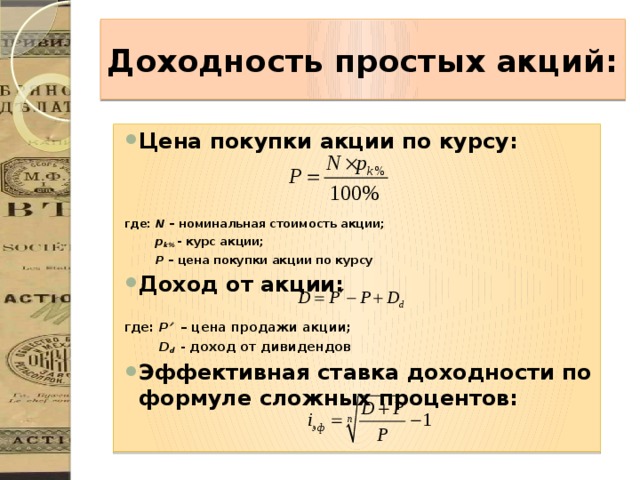

Это цена, от которой рассчитывается прибыль или убыток по позиции. Она отражает среднюю цену, по которой вы сформировали позицию по ценным бумагам или валюте.

Какую валюту можно купить в Тинькофф Инвестициях

Например, вы купили 10 $ по 80 ₽, а потом еще 30 $ по 90 ₽. Тогда средняя цена покупки будет равна: (10 × 80 + 30 × 90) / (10 + 30) = 87,5 ₽.

Если курс доллара поднимется до 100 ₽, то абсолютная доходность позиции составит: (Текущая цена − Средняя цена) × Количество актива в позиции = (100 − 87,5) × 40 = 500 ₽.

Средняя цена указывается на странице актива. Слева от стрелочки — средняя цена покупки, справа — текущая цена актива

Средняя цена покупки активов изменяется, не только когда вы их докупаете, но и когда продаете. При этом сначала из позиции выбывают активы, которые были приобретены раньше.

При этом сначала из позиции выбывают активы, которые были приобретены раньше.

Например, вы купили акцию Х за 300 ₽, а через день — еще одну акцию Х за 500 ₽. Средняя цена покупки акций Х: (300 + 500) / 2 = 400 ₽.

Если вы продадите одну акцию, то из средней цены будет вычтена цена покупки первой акции — то есть 300 ₽. В результате продажи в портфеле останется одна акция с ценой покупки 500 ₽. Это и станет новой средней ценой, от которой будет считаться доходность позиции.

Для расчета средней цены позиции по валюте действуют те же правила. Однако на среднюю цену по валюте также влияет:

Все события, которые увеличивают валютную позицию, учитываются как покупки, а которые уменьшают — как продажи. Это необходимо для правильного учета средней цены позиции.

Например, вы купили 1000 $ по средней цене 70 ₽, а затем — акцию Y за эти 1000 $. В итоге у вас на счете появились ценные бумаги, а позиция по валюте пропала.

Далее вы продали акцию Y за 1500 $, и у вас на счете вновь появилась валютная позиция. При этом она на 500 $ больше изначальной — но эту сумму в валюте вы не приобретали. Если учитывать поступившие 1500 $ по старой средней цене — 70 ₽, то расчет будет неверным.

Поэтому 1500 $ будут считаться новым поступлением валюты, а средняя цена будет рассчитываться по биржевому курсу на момент поступления валюты.

Ниже рассмотрим различные ситуации, влияющие на определение средней цены приобретенной валюты.

Ситуация 1. Просто купили валюту

Если вы купили валюту за одну сделку, то средняя цена будет равна цене последней сделки на бирже (last price) в момент, когда вы совершили сделку.

Например, вы купили 10 $ по 70 ₽. Последняя цена сделки на бирже в момент вашей покупки — 70,10 ₽.

В операциях покупки будет отображаться фактическая цена сделки — 70 ₽. А поле средней цены будет отображаться цена последней сделки на бирже — 70,10 ₽.

Как купить валюту в Тинькофф Инвестициях

Если же вы покупали валюту несколько раз по разной цене, то в приложении Тинькофф Инвестиций будет отображаться средняя цена покупки. Она рассчитывается по формуле среднего арифметического, в котором учтен вес каждого слагаемого.

Например, вы купили 10 $ по 80 ₽, а спустя некоторое время — еще 15 $ по 85 ₽. Всего на вашем счете оказалось 25 $.

Тогда средняя цена покупки равна: (10 × 80 + 15 × 85) / (10 + 15) = 83 ₽.

Ситуация 2. Покупали валюту за несколько сделок и продали ее часть

Если продать часть валюты, то средняя цена покупки оставшейся позиции изменится. Из расчета средней цены будет исключена валюта, полученная по итогам сделок, которые были совершены раньше остальных. То есть новая средняя цена будет рассчитываться по ценам сделок, которые вы совершали в последнюю очередь.

Из расчета средней цены будет исключена валюта, полученная по итогам сделок, которые были совершены раньше остальных. То есть новая средняя цена будет рассчитываться по ценам сделок, которые вы совершали в последнюю очередь.

Например, вы купили 10 $ по 80 ₽, а спустя некоторое время — еще 15 $ по 85 ₽. Всего на вашем счете окажется 25 $. Средняя цена покупки равна: (10 × 80 + 15 × 85) / (10 + 15) = 83 ₽.

Далее вы продали 8 $ по любой цене. Остаток на счете — 17 $. Средняя цена будет рассчитываться по последним 17 $, поступившим на счет. То есть по 15 $, купленным за 85 ₽, и еще по 2 $, купленным за 80 ₽.

Новая средняя цена составит: (2 × 80 + 15 × 85) / 17 = 84,41 ₽.

Аналогичным образом изменяется средняя цена при выводе валюты с брокерского счета. Все события, которые уменьшают валютную позицию, учитываются как продажа валюты.

Ситуация 3.

Купили валюту, получили дивиденды или купоны в валюте

Купили валюту, получили дивиденды или купоны в валюте

Дивиденды, купоны и пополнение счета влияют на среднюю цену так же, как покупка валюты. Для расчета новой средней цены будет использоваться биржевой курс валюты на момент зачисления дивидендов или купонов, то есть цена последней сделки на Московской бирже.

Например, у вас на счете было 100 $ со средней ценой покупки 75 ₽. Если вы получите 25 $ в виде дивидендов, то средняя цена покупки изменится.

На момент зачисления дивидендов цена последней сделки с долларом на бирже была 90 ₽.

Тогда новая средняя будет равна: (100 × 75 + 25 × 90) / (100 + 25) = 78 ₽.

Ситуация 4. Купили валюту и купили на нее актив

Покупка ценной бумаги за валюту влияют на среднюю цену так же, как продажа валюты.

Например, вы купили 100 $ по 80 ₽, а спустя некоторое время — еще 150 $ по 85 ₽. Всего на вашем счете оказалось 250 $.

Средняя цена покупки равна: (100 × 80 + 150 × 85) / (100 + 150) = 83 ₽.

Если вы купите иностранную акцию за 50 $, то из формулы расчета средней цены придется вычесть 50 $, купленных в первой сделке. Остаток на счете — 200 $.

Новая средняя будет равна: ((100 × 80 + 150 × 85) − (50 × 80)) / 200 = 83,75 ₽.

Ситуация 5. Купили валюту, купили на нее актив, а потом продали его

Все события, которые увеличивают валютную позицию, учитываются как покупки, а которые уменьшают — как продажи. Если вы купили иностранную ценную бумагу, то позиция по валюте уменьшится — для расчета средней такая сделка будет рассматриваться как продажа валюты. Когда вы продадите эту бумагу, то позиция по валюте увеличится — это будет рассматриваться как поступление новой валюты по текущей биржевой цене.

Когда вы продадите эту бумагу, то позиция по валюте увеличится — это будет рассматриваться как поступление новой валюты по текущей биржевой цене.

Например, вы купили 100 $ по 80 ₽, а через некоторое время — еще 150 $ по 85 ₽. Всего на вашем счете оказалось 250 $, а средняя цена покупки равна: (100 × 80 + 150 × 85) / (100 + 150) = 83 ₽.

Если вы купите иностранную акцию за 50 $, то из формулы расчета средней цены придется вычесть 50 $, купленных в первой сделке. Остаток на счете — 200 $, а новая средняя цена: (50 × 80 + 150 × 85) / 200 = 83,75 ₽.

Если затем вы продадите эту же акцию по той же цене 50 $, но биржевой курс доллара будет, например, 95 ₽, то средняя цена изменится вновь: (50 × 80 + 150 × 85 + 50 × 95) / 250 = 86 ₽.

Как считать среднюю цену для расчета налогов?

Расчет налогов от операций с валютой не зависит от средней цены покупки валюты. Использовать для налогового учета среднюю цену из приложения Тинькофф Инвестиций не получится.

Использовать для налогового учета среднюю цену из приложения Тинькофф Инвестиций не получится.

Чтобы рассчитать сумму налога с дохода от продажи валюты, нужно учитывать только операции по покупке и продаже самой валюты.

Например, вы купили 100 $ по курсу 80 ₽. Затем совершали разные операции с этой валютой: покупали и продавали ценные бумаги, получали дивиденды или переводили валюту между счетами — всё это влияет на среднюю цену в приложении. Но, что бы вы ни делали, для ФНС при расчете налогооблагаемой базы стоимость покупки первых 100 $ останется 80 ₽.

Если спустя некоторое время вы продадите 100 $ по курсу 90 ₽, то налог нужно посчитать так: (100 × 90 − 100 × 80) × 13% = 130 ₽.

О доходах с продажи валюты вам необходимо отчитываться перед налоговой самостоятельно: брокер не может рассчитать и заплатить налог за вас. Узнать точные суммы покупки и продажи валюты можно в приложении Тинькофф Инвестиций:

Когда надо подать декларацию 3-НДФЛ и заплатить по ней налог

Чтобы самостоятельно уплатить налог, воспользуйтесь подробным гайдом по заполнению декларации 3-НДФЛ. Указать доход от сделок с валютой нужно на шаге №5 «Заполнить доходы в пределах РФ».

Указать доход от сделок с валютой нужно на шаге №5 «Заполнить доходы в пределах РФ».

Также не забудьте отчитаться перед налоговой о покупке и продаже валюты вне Тинькофф Инвестиций. Например, если вы купили наличную валюту в обменнике, а затем внесли ее на брокерский счет и продали по биржевому курсу, то перед налоговой нужно отчитаться и о ценах продажи валюты, и о ценах покупки.

Важно не путать доход от продажи валюты с доходами по операциям с валютными ценными бумагами. Налог по таким операциям брокер рассчитывает и удерживает автоматически.

плюсы и минусы доступных способов / Хабр

Периодически необходимость продать или купить иностранную валюту возникает у многих. Но как сделать это максимально выгодно и с минимальными потерями из-за курсовой разницы?

В сегодняшней статье я опишу то, какие вообще есть способы покупки и продажи валюты. Также поговорим о факторах при таких операциях, которые надо учитывать, чтобы сделать операцию максимально выгодной.

Введение: как вообще сегодня купить или продать валюту

В настоящий момент есть несколько доступных всем способов купить и продать валюту:

1. Покупка за наличные

Самый традиционный способ, к которому многие годы прибегали жители России – особенно в моменты курсовых колебаний. В интернете есть множество картинок очередей из желающих купить валюту таким способом. И стояли они обычно в очереди на посещение:

банковской кассы

пункта обмена валют

2. Покупка через онлайн-банкинг

С развитием онлайн-банкинга все большую популярность приобрел этот способ. Действительно, зачем идти в кассу в офлайне, с большой вероятностью стоять в очереди, и носить с собой наличные, если можно все сделать онлайн. И здесь существует два способа:

3. Совершение операций на валютном биржевом рынке

Наиболее «свежий» вариант, который набирает популярность в последние годы. Все больше людей, интересующихся финансами, осваивают биржевую торговлю. И покупать на бирже можно не только акции, но и проводить операции по покупке или продажи валюты.

И покупать на бирже можно не только акции, но и проводить операции по покупке или продажи валюты.

Со способами покупки и продажи валюты разобрались. Теперь самое время понять, о чем нужно помнить при использовании каждого из них и как добиться максимальной выгоды транзакций.

Самый выгодный курс на бирже (но этот вариант подойдет не всем)

Гарантированно самый выгодный курс для покупки и продажи валюты можно получить на валютном рынке Московской биржи. Так получается потому что ЦБ РФ устанавливает курс рубля, исходя из биржевой цены. В итоге курс валюты – это курс биржи плюс 1-4% комиссии.

При покупке и продажи валюты на бирже главные плюсы:

Нужно заплатить лишь комиссию брокера (от 0,02% до 0,5% в зависимости от тарифа). Все это может приносить ощутимую выгоду.

Все операции можно совершать онлайн с помощью биржевого терминала.

Валюта всегда есть в наличии – в обменниках или банковской кассе может не оказаться нужной вам суммы.

На бирже есть свои аналоги валютным вкладам в банке – к примеру, инвесторы могут использовать еврооблигации, в том числе российских компаний для получения процентного дохода. Доходность по облигациям иностранных компаний (Apple, Google и т.п.) достигает 6%.

Но у этого способа есть и свои недостатки:

Вам нужно будет открыть брокерский счет – если задача заключается в совершении разовой операции или покупать/продавать валюту нужно нечасто, это неудобно.

За вывод денег с брокерского счета часто нужно заплатить комиссию.

Операции на бирже, если они приводят к получению прибыли, облагаются налогами – это важно понимать.

При нерегулярных операциях выгоднее пользоваться банками

В том случае, когда вы не инвестор и не планируете заниматься биржевыми спекуляциями с валютой, куда проще совершать операции через банк. При этом, конечно, идти в первый попавшийся банк не стоит.

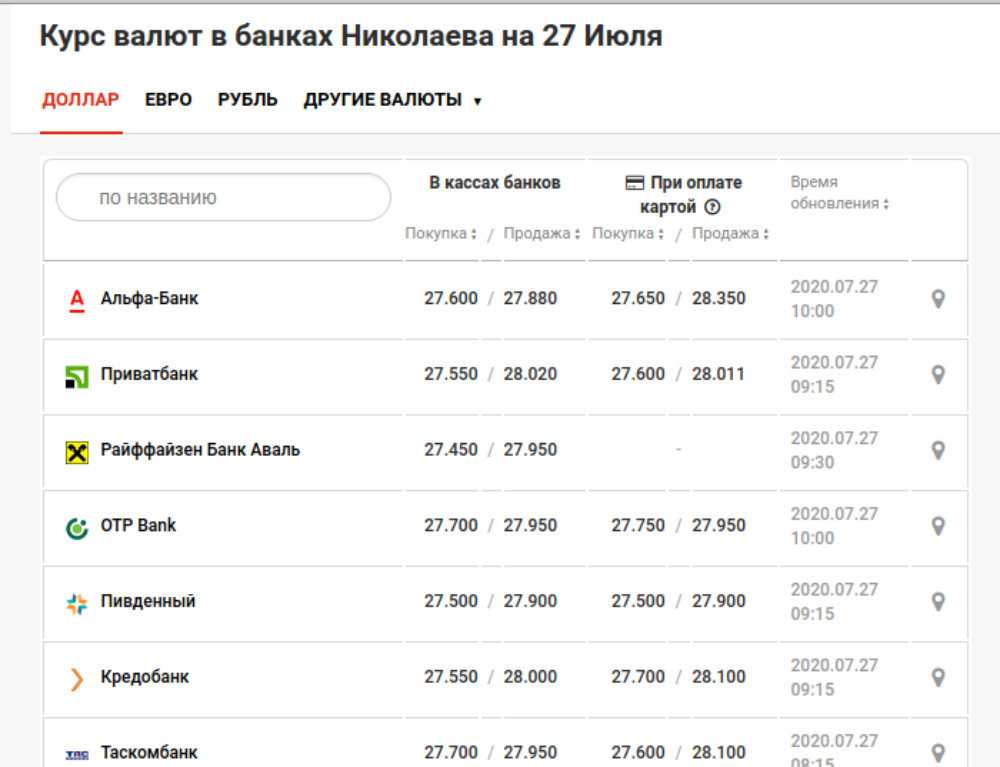

Курсы в отделениях разных финансовых организаций могут серьезно отличаться. Поэтому хорошая идея здесь – сравнить их. Сделать это можно с помощью сайтов-агрегаторов вроде 1000bankov.ru, где представлены лучшие курсы в конкретном городе:

Поэтому хорошая идея здесь – сравнить их. Сделать это можно с помощью сайтов-агрегаторов вроде 1000bankov.ru, где представлены лучшие курсы в конкретном городе:

Плюсы такого способа понятны:

Среди минусов:

Покупку валюту через онлайн-банкинг тоже можно оптимизировать

Еще один способ получить лучшие условия по сделкам с валютой – завести валютные карты в банке и покупать и продавать валюту через онлайн-банкинг. При этом важно понимать, что оптимизировать расходы можно и при этом варианте. Так, лучше всего покупать валюту днем, примерно с 11:00 до 17:00 – в это время идут биржевые торги на валютном рынке.

Хуже всего покупать валюту через онлайн-банкинг вечером, ночью, в выходные и праздничные дни. Когда торги близки к завершению или биржа вообще не работает, для финансовых организаций это повод поднять курс, чтобы минимизировать свои риски при дальнейшем открытии рынка.

Плюсы такого способа:

Никуда не надо идти, все операции происходят в приложении банка.

Существуют банки курс которых выгоднее, чем у других.

Но не обходится и без минусов:

Нужно четко отслеживать время совершения транзакции, чтобы «поймать» курс лучше.

Важно понимать, что не всегда курс, по которому вы хотели обменять, действительно будет использован – у некоторых банков транзакции занимают несколько часов и могут прийтись на «неудачное» время, тогда курс станет менее выгодным.

Заключение

Самый выгодный курс можно получить на биржевом валютном рынке, однако этот способ может оказаться не самым удобным для тех, кому операции с валютой нужно совершать нечасто. При этом, сделать операции выгоднее можно и при их проведении в онлайне через банковские приложения и в офлайне, сравнивая курсы в разных банках с помощью специальных агрегаторов.

***

Как валюту покупаете и продаете вы?

Курс покупки Определение

Что такое курс покупки?

Термин ставка покупки относится к процентной ставке, применяемой к обычным покупкам, сделанным с помощью кредитной карты. Также называемая годовой процентной ставкой покупки (APR), это ставка, на которую ссылается большинство людей, когда думают о ставке по кредитной карте. Процентная ставка покупки применяется к любым неоплаченным остаткам покупки в конце платежного цикла и не применяется к другим понесенным процентным расходам. Его можно рассматривать как начисление процентов на покупку.

Также называемая годовой процентной ставкой покупки (APR), это ставка, на которую ссылается большинство людей, когда думают о ставке по кредитной карте. Процентная ставка покупки применяется к любым неоплаченным остаткам покупки в конце платежного цикла и не применяется к другим понесенным процентным расходам. Его можно рассматривать как начисление процентов на покупку.

Ключевые выводы

- Курс покупки — это процентная ставка, применяемая к обычным покупкам, совершаемым с помощью кредитной карты.

- Эта ставка применяется ко всем неоплаченным остаткам покупок в конце платежного цикла.

- Цена покупки может основываться на кредитоспособности заемщика и его кредитной истории.

- Тарифы покупки отличаются от других тарифов, таких как ставки перевода остатка и аванса наличными.

Понимание закупочных цен

Финансовые учреждения взимают с заемщиков по кредитным картам процентную ставку покупки, также известную как годовая процентная ставка (APR), за любые регулярные покупки, которые они совершают с помощью своих кредитных карт Visa, Mastercard, Discover или American Express. Это самая распространенная процентная ставка, которую заемщики платят по своим картам. Частные лица и компании, ищущие кредитную карту, часто ищут низкие ставки покупки — ставки, которая применяется к большинству транзакций по кредитной карте.

Это самая распространенная процентная ставка, которую заемщики платят по своим картам. Частные лица и компании, ищущие кредитную карту, часто ищут низкие ставки покупки — ставки, которая применяется к большинству транзакций по кредитной карте.

Курс покупки применяется эмитентом кредитной карты только к любым невыплаченным остаткам, когда заемщик платит меньше, чем общий баланс выписки. Если, например, на конец месяца имеется невыплаченный остаток в размере 100 долларов США, заемщик несет ответственность за уплату этой суммы плюс проценты на оставшийся остаток — или минимальный платеж — в следующую дату платежа. Проценты не взимаются, если заемщик полностью погашает остаток до установленного срока.

Вы можете избежать выплаты процентов по кредитной карте, если погасите остаток до установленного срока.

Кредиторы определяют скорость покупки заемщика на основе его кредитоспособности и кредитной истории. Самая низкая ставка, которую обычно взимают банки, является основной ставкой. Эта ставка обычно следует тенденциям в ставке Федерального резерва США по федеральным фондам. Основная ставка обычно равна ставке по федеральным фондам плюс примерно 3%.

Эта ставка обычно следует тенденциям в ставке Федерального резерва США по федеральным фондам. Основная ставка обычно равна ставке по федеральным фондам плюс примерно 3%.

Основная ставка служит основой для эмитентов кредитных карт, когда они делают предложения по процентной ставке в кредитном соглашении. Сумма процентов, взимаемых сверх основной ставки, называется спредом. Большинство банков добавляют спред примерно в 10% к основной ставке, помещая средние ставки в средне-подростковый процентный диапазон. Однако некоторые эмитенты добавляют значительно большую маржу к индексу основной ставки, в результате чего ставки могут достигать 35% или выше для тех, у кого нет кредита или плохой кредит.

Годовая процентная ставка (годовая)

Годовая процентная ставка, или APR, выражается в процентах и показывает, сколько вы заплатили бы, чтобы занять средства в течение года. Годовая процентная ставка по кредитной карте взимается иначе, чем проценты по другим видам финансирования. Как отмечалось выше, до тех пор, пока вы полностью оплачиваете свой остаток к установленному сроку ежемесячного платежа, вы, как правило, можете вообще не платить проценты по кредитной карте.

Как отмечалось выше, до тех пор, пока вы полностью оплачиваете свой остаток к установленному сроку ежемесячного платежа, вы, как правило, можете вообще не платить проценты по кредитной карте.

Годовые процентные ставки по кредитным картам варьируются в зависимости от типа понесенных расходов. Кредитор может взимать один APR за покупки, другой за выдачу наличных и еще один за переводы баланса с другой карты. Банки также взимают с клиентов высокие процентные ставки штрафа за просроченные платежи или нарушение других условий соглашения с держателем карты. Существует также вводная годовая процентная ставка — низкая или нулевая годовая процентная ставка, которую многие компании, выпускающие кредитные карты, используют, чтобы побудить новых клиентов подписаться на карту.

Типы курсов закупок

Начальные курсы

Курс покупки по кредитной карте может начинаться с 0%, если кредитная карта предлагает начальную ставку 0%. Срок действия начальной ставки зависит от кредитной карты. Начальные ставки обычно варьируются от 12 до 15 месяцев, хотя некоторые компании, выпускающие карты, предлагают более щедрые рекламные периоды. По истечении начального периода времени курс покупки увеличивается до уровня перехода на карту. Переходная ставка — это ставка покупки или стандартная процентная ставка, взимаемая с непогашенных остатков в конце каждого платежного цикла для покупок, совершенных с помощью карты.

Начальные ставки обычно варьируются от 12 до 15 месяцев, хотя некоторые компании, выпускающие карты, предлагают более щедрые рекламные периоды. По истечении начального периода времени курс покупки увеличивается до уровня перехода на карту. Переходная ставка — это ставка покупки или стандартная процентная ставка, взимаемая с непогашенных остатков в конце каждого платежного цикла для покупок, совершенных с помощью карты.

Переменная ставка

Многие кредитные карты поставляются с переменной процентной ставкой. Эта ставка основана на основной ставке плюс маржа и может время от времени меняться, если Федеральная резервная система повышает или понижает ставку по федеральным фондам. Это означает, что эмитент может увеличить или понизить курс покупки по своему усмотрению, если ставки кредитного рынка изменятся. Условия плавающей процентной ставки изложены в условиях кредитора.

Курсы покупки по сравнению со тарифами других кредитных карт

Как отмечалось выше, курс покупки применяется только к регулярным покупкам, сделанным с помощью кредитной карты, таким как покупка в отделе или продуктовом магазине. Кредитные карты также могут взимать с клиентов другие тарифы. Наряду с обычной ставкой покупки кредиторы перечисляют все ставки в условиях карты.

Кредитные карты также могут взимать с клиентов другие тарифы. Наряду с обычной ставкой покупки кредиторы перечисляют все ставки в условиях карты.

Курс перевода баланса

Если вы переводите остаток с одной карты на другую, банк-эмитент последней иногда взимает с вас процентную ставку, отличную от курса покупки для этой транзакции. Это называется балансовой скоростью передачи. Это может быть та же ставка, что и ваша покупка, или выше, или может быть 0% в течение установленного периода времени, чтобы стимулировать переводы. Эта ставка также взимается в конце месяца. Переводы остатка также обычно облагаются дополнительной комиссией, называемой комиссией за перевод остатка, обычно большей из процентов от суммы переведенного остатка или минимальной комиссией в долларах, например 5 долларов.

Ставка выдачи наличных

Еще одна ставка, взимаемая эмитентами кредитных карт, — это ставка выдачи наличных. Это применяется к любой сумме, которую заемщик снимает в банкомате (банкомате) или у кассира банка по линии выдачи наличных своей кредитной карты. Курс почти всегда выше, чем курс покупки и, в зависимости от карты, может варьироваться от 15% до 30%.

Курс почти всегда выше, чем курс покупки и, в зависимости от карты, может варьироваться от 15% до 30%.

В отличие от обычной ставки покупки, проценты за аванс наличными не имеют льготного периода и начисляются в тот момент, когда заемщик берет аванс наличными. Как и при переводе баланса, компании-эмитенты кредитных карт одновременно взимают комиссию за выдачу наличных, обычно большую из процентов от баланса или установленной суммы в долларах.

Что такое покупка APR и как она работает?

Автор: Деб Хипп

Обновлено

• 4 минуты чтения

Изображение: мужчина расплачивается кредитной картой с низкой годовой покупкой

В двух словах

APR на покупку карты — это процентная ставка, которую компания-эмитент кредитной карты взимает с покупок, если у вас есть остаток на карте. Если вы знаете, как ориентироваться в предложении о вводной годовой покупке по кредитной карте, вы можете сэкономить деньги на процентах и получить дополнительное время для погашения дорогостоящих сборов в течение начального периода годовой процентной ставки 0%.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют все доступные финансовые продукты, но наша цель — показать вам как можно больше отличных вариантов.

Годовая процентная ставка покупки (или APR) — это процентная ставка, которая применяется к покупкам по кредитной карте. Эта процентная ставка обычно срабатывает, когда вы переносите часть того, что вы должны за покупки из месяца в месяц.

Если вы каждый месяц своевременно выплачиваете свой полный баланс выписки, вы можете избежать выплаты процентов по этим покупкам.

Но если вам предстоит крупная покупка и у вас нет наличных денег, чтобы заплатить за все сразу, поищите более выгодную сделку. К некоторым картам прилагается начальная годовая процентная ставка для покупок, которая может помочь вам сэкономить на процентах — при условии, что вы оплачиваете покупки вовремя и в полном объеме до окончания вводного периода.

Вот некоторые ключевые моменты, которые необходимо знать о том, как работает годовая процентная ставка покупки и как предложение начальной годовой процентной ставки может помочь вам расплачиваться за новые покупки с низкой процентной ставкой или вообще без нее.

Хотите сэкономить на процентах?

Найдите карту с низкой процентной ставкой сейчас

Как работает покупка APR?

Компании, выпускающие кредитные карты, взимают проценты в соответствии с годовой процентной ставкой карты. Существует несколько различных типов процентных ставок, которые могут взиматься с вас компанией, выпускающей кредитную карту.

Годовая процентная ставка на покупку — это процентная ставка, которую компания-эмитент кредитной карты взимает с покупок, совершенных вами с помощью карты, если у вас есть остаток на карте, что называется, когда вы не выплачиваете остаток в своем ежемесячном отчете и перенесите его на счет за следующий месяц.

Но некоторые кредитные карты сопровождаются рекламными акциями на покупку в годовом исчислении, которые предлагают начальную годовую покупку или низкую процентную ставку на новые покупки, совершенные с помощью карты в течение определенного периода времени. Вы можете увидеть начальные годовые процентные ставки для покупок, которые длятся от нескольких месяцев до 21 месяца и более.

Вы можете увидеть начальные годовые процентные ставки для покупок, которые длятся от нескольких месяцев до 21 месяца и более.

Если вы рассматриваете предложение о начальной покупке в годовом исчислении, вы можете оплатить новые покупки по более низкой процентной ставке — иногда даже до 0% годовых. Как только срок действия акции истечет, вступит в силу обычная годовая цена покупки. Обычно это более высокая процентная ставка, которую вы начнете платить как за новые покупки , так и за существующих покупок, которые вы не оплатили до окончания начального периода.

Сколько можно сэкономить на процентах с вводной покупки APR?

Возможно, сотни долларов или больше, в зависимости от вашей ситуации.

Например, предположим, что вы используете карту A с относительно высокой годовой процентной ставкой в размере 19% для покупки мебели на сумму 3000 долларов. Если вы совершали ежемесячные платежи в размере около 193 долларов США в течение 18 месяцев, вы бы погасили остаток при условии, что вы не совершали никаких дополнительных покупок по карте. Но вы также заплатите около 471 доллара в виде процентов благодаря регулярной покупке APR.

Но вы также заплатите около 471 доллара в виде процентов благодаря регулярной покупке APR.

С другой стороны, если вы можете использовать Карта B , которая предлагает вводную годовую ставку 0% на покупку в течение первых 18 месяцев, когда у вас есть карта, вы можете совершать 18 ежемесячных платежей на сумму около 167 долларов США и погасить остаток, не выплачивая ни копейки процентов, если вы делаете своевременные ежемесячные платежи. .

Где я могу найти годовую процентную ставку, которая вступает в силу после окончания вводного тарифа?

Годовые процентные ставки по вашей карте должны быть указаны в таблице как часть сведений об условиях использования этой кредитной карты. Каждая годовая процентная ставка, как и для переводов баланса, выдачи наличных и покупок, также должна быть четко идентифицирована в этом разделе информации.

Хотите сэкономить на процентах?

Найдите карту с низкой процентной ставкой сейчас

Что нужно знать о годовой процентной ставке за покупку

Прежде чем подавать заявку на получение карты с предложением годовой процентной ставки, вам следует обратить внимание на несколько факторов. Вот несколько вещей, которые нужно проверить…

Вот несколько вещей, которые нужно проверить…

Сможете ли вы погасить остаток до окончания вводного периода?

Рекламное предложение APR на покупку может дать вам некоторую передышку, чтобы оплатить крупные покупки, не тратя сотни долларов на проценты. Но что произойдет, если вы не сможете погасить свой баланс до окончания вводного периода?

Если вы не будете осторожны, вы все равно можете получить проценты по этим покупкам.

Годовая процентная ставка за регулярную покупку может меняться

Вам следует ознакомиться с положениями и условиями карты, чтобы узнать, является ли годовая процентная ставка за регулярную покупку, которая вступает в силу после окончания рекламного периода, переменной, то есть она может меняться от месяца к месяцу с основная ставка, такая как основная ставка, опубликованная в Wall Street Journal (годовая процентная ставка, которая обычно не колеблется, называется годовой процентной ставкой с фиксированной ставкой).

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс