Курс валют цб на заданную дату: Курсы ЦБ РФ на выбранную дату, архив курсов валют ЦБ РФ, Центробанк России на заданную дату

Содержание

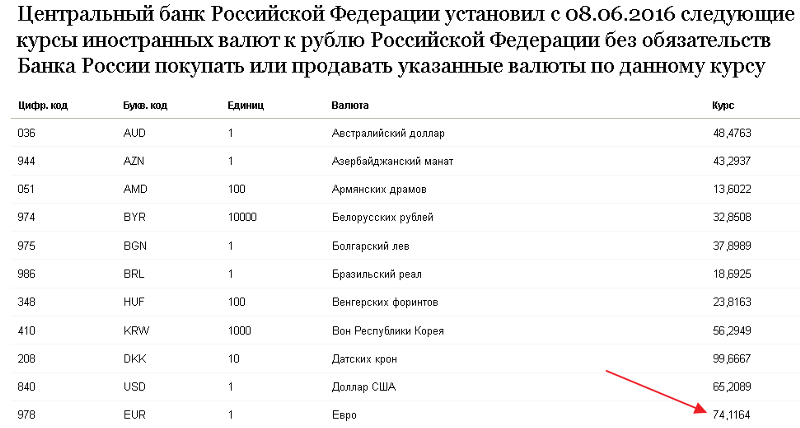

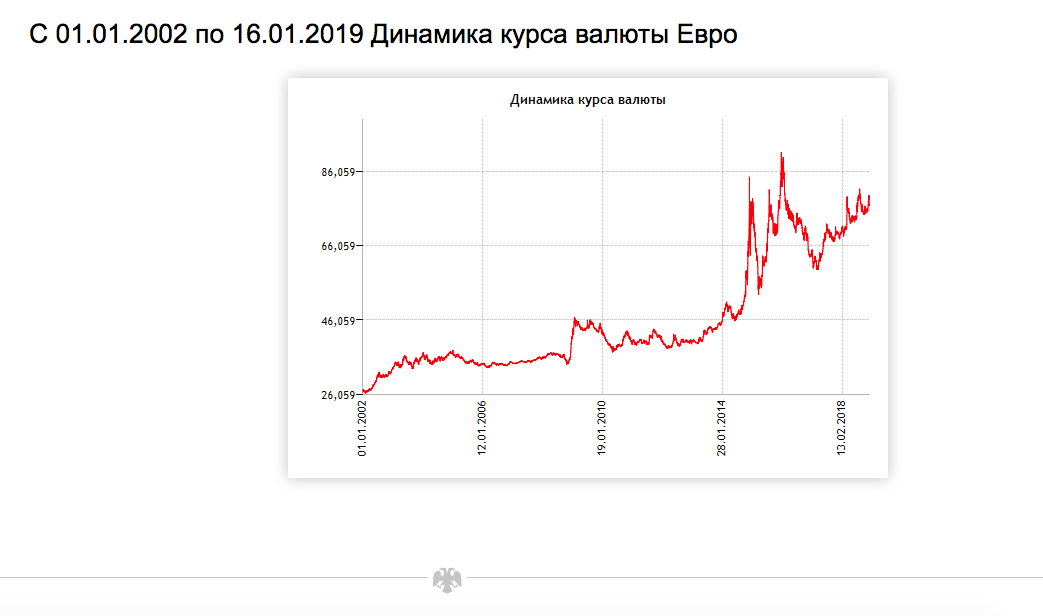

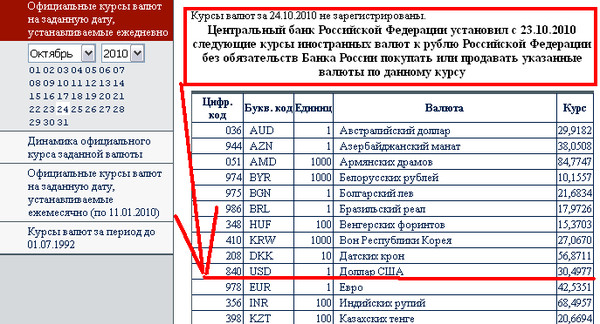

Курс ЦБ РФ доллар США на заданную дату 28/12/2019. Курс доллара цб на 28.12.2019

62,0315 ₽за 1 доллар

- USD

- EUR

- CNY

- Выбрать валюту

- курс доллара на сегодня

- курс доллара на завтра

- архив

- конвертер

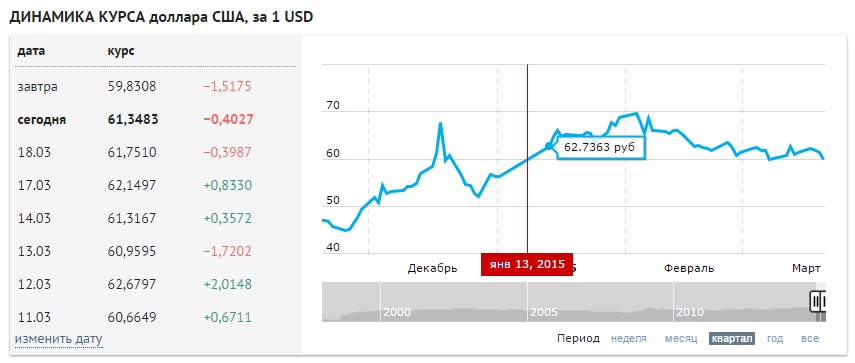

Изменение курса доллара

| за день | ↑ | +0,2639 | +0,43% |

| с начала недели | ↓ | −0,3756 | −0,60% |

| с начала месяца | ↓ | −2,0502 | −3,20% |

| за 30 дней | ↓ | −1,9407 | −3,03% |

| с начала года | ↓ | −7,4391 | −10,71% |

График курса доллара ЦБ РФ

Конвертер валют

по курсу ЦБРФ на 28-12-2019

все валюты

Таблица изменений курса доллара ЦБ

c 24. 12.2019 по 02.01.2020

12.2019 по 02.01.2020

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 02.01.2020 | 61,9057 | 0,0000 | 0,00% |

| 01.01.2020 | 61,9057 | 0,0000 | 0,00% |

31. 12.2019 12.2019 | 61,9057 | −0,1258↓ | −0,20%↓ |

| 30.12.2019 | 62,0315 | 0,0000 | 0,00% |

29. 12.2019 12.2019 | 62,0315 | 0,0000 | 0,00% |

| 28.12.2019 | 62,0315 | +0,2639↑ | +0,43%↑ |

27. 12.2019 12.2019 | 61,7676 | +0,0512↑ | +0,08%↑ |

| 26.12.2019 | 61,7164 | −0,4509↓ | −0,73%↓ |

25. 12.2019 12.2019 | 62,1673 | −0,0826↓ | −0,13%↓ |

| 24.12.2019 | 62,2499 | −0,1572↓ | −0,25%↓ |

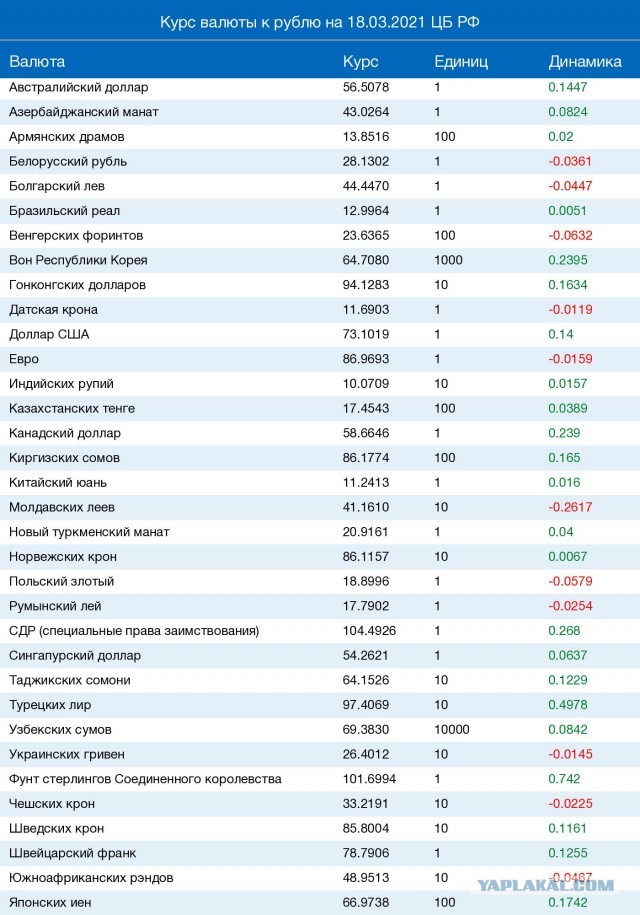

| Валюта | Курс | |

|---|---|---|

| 100 | тенге | 16,2973 |

| 1000 | южнокорейских вон | 53,4736 |

| 10000 | узбекских сумов | 65,1840 |

| 10 | таджикских сомони | 63,9797 |

| 100 | армянских драмов | 12,9502 |

| 100 | индийских рупий | 86,9885 |

| 10 | молдавских леев | 36,0648 |

| 1 | новый туркменский манат | 17,7486 |

| 1 | евро | 69,0349 |

| 10 | датских крон | 92,5167 |

| 1 | новый румынский лей | 14,4555 |

| 1 | швейцарский франк | 63,4334 |

| 1 | австралийский доллар | 43,1491 |

| 1 | злотый | 16,2208 |

| 10 | чешских крон | 27,1040 |

| 1 | болгарский лев | 35,3194 |

| 1 | бразильский реал | 15,2915 |

| 1 | белорусский рубль | 29,4855 |

| 100 | иен | 56,6575 |

| 1 | фунт стерлингов | 80,8270 |

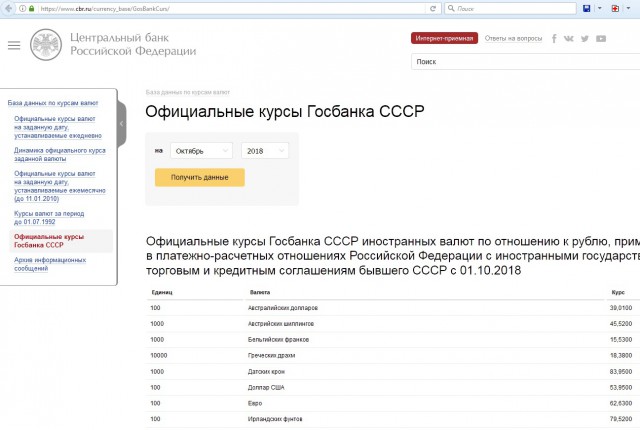

Курс цб рф на 31.

01.2020. курс цб на заданную дату 31.01 20

01.2020. курс цб на заданную дату 31.01 20

Курс цб рф на 31.01.2020. курс цб на заданную дату 31.01 20

- на сегодня

- на завтра

- архив

- конвертер

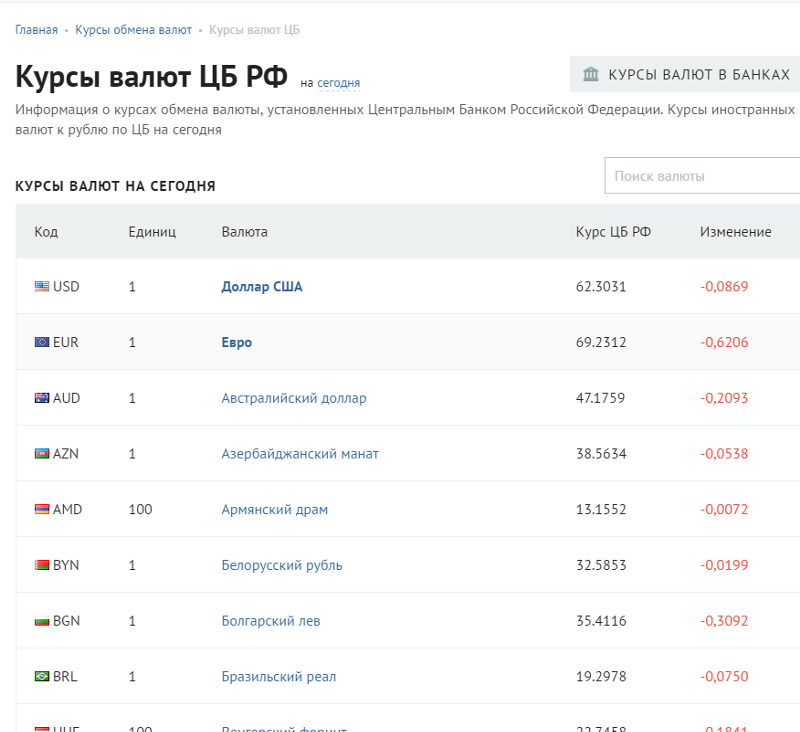

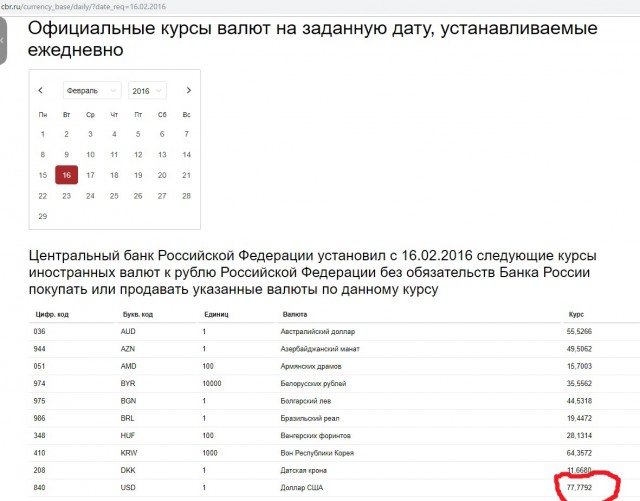

| Валюта | Единиц | Код | Курс |

|---|---|---|---|

| Доллар | 1 | USD | |

| Евро | 1 | EUR | 69,4151 |

| Китайский юань | 10 | CNY | |

| Гривна | 10 | UAH | 25,2573 |

| Белорусский рубль | 1 | BYN | |

| Тенге | 100 | KZT | 16,6092 |

| Фунт стерлингов | 1 | GBP | |

| Австралийский доллар | 1 | AUD | 42,4169 |

| Азербайджанский манат | 1 | AZN | |

| Армянский драм | 100 | AMD | 13,1736 |

| Болгарский лев | 1 | BGN | |

| Бразильский реал | 1 | BRL | 14,9007 |

| Венгерский форинт | 100 | HUF | |

| Гонконгский доллар | 10 | HKD | 81,1377 |

| Датская крона | 10 | DKK | |

| Злотый | 1 | PLN | 16,2013 |

| Иена | 100 | JPY | |

| Индийская рупия | 100 | INR | 88,0755 |

| Канадский доллар | 1 | CAD | |

| Киргизский сом | 100 | KGS | 90,2095 |

| Молдавский лей | 10 | MDL | |

| Новый румынский лей | 1 | RON | 14,5251 |

| Новый туркменский манат | 1 | TMT | |

| Норвежская крона | 10 | NOK | 68,4704 |

| СДР (Специальные права заимствования) | 1 | XDR | |

| Сингапурcкий доллар | 1 | SGD | 46,2513 |

| Таджикский сомони | 10 | TJS | |

| Турецкая лира | 1 | TRY | 10,5425 |

| Узбекский сум | 10000 | UZS | |

| Чешская крона | 10 | CZK | 27,5020 |

| Шведская крона | 10 | SEK | |

| Швейцарский франк | 1 | CHF | 64,9185 |

| Южноафриканский рэнд | 10 | ZAR | |

| Южнокорейская вона | 1000 | KRW | 52,9994 |

org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»>все валюты

Краткая история центральных банков

Один из ведущих мировых историков экономики объясняет движущие силы, лежащие в основе развития современных центральных банков, и дает представление об их роли в финансовой системе и экономике.

Центральный банк — это термин, используемый для описания органа, ответственного за политику, влияющую на предложение денег и кредита в стране. В частности, центральный банк использует свои инструменты денежно-кредитной политики — операции на открытом рынке, дисконтное кредитование, изменения резервных требований — для воздействия на краткосрочные процентные ставки и денежную базу (валюта, которой владеет население, плюс банковские резервы) и для достижения важные цели политики.

Существуют три ключевые цели современной денежно-кредитной политики. Первая и самая важная — стабильность цен или стабильность стоимости денег. Сегодня это означает поддержание стабильно низкого уровня инфляции. Вторая цель — стабильная реальная экономика, часто интерпретируемая как высокая занятость и высокий и устойчивый экономический рост. Другими словами, ожидается, что денежно-кредитная политика сгладит деловой цикл и компенсирует потрясения в экономике. Третья цель – финансовая стабильность. Это включает в себя эффективную и бесперебойно работающую платежную систему и предотвращение финансовых кризисов.

Это включает в себя эффективную и бесперебойно работающую платежную систему и предотвращение финансовых кризисов.

Начало

История центрального банка восходит как минимум к семнадцатому веку, к основанию первого учреждения, признанного центральным банком, Шведского Риксбанка. Основанный в 1668 году как акционерный банк, он был уполномочен ссужать государственные средства и действовать как расчетная палата для торговли. Несколько десятилетий спустя (1694 г.) самый известный центральный банк той эпохи, Банк Англии, был основан также как акционерное общество для покупки государственного долга. Другие центральные банки были созданы позже в Европе для аналогичных целей, хотя некоторые из них были созданы для решения денежного беспорядка. Например, Банк Франции был основан Наполеоном в 1800 году для стабилизации валюты после гиперинфляции бумажных денег во время Французской революции, а также для помощи в государственных финансах. Ранние центральные банки выпускали частные банкноты, которые служили валютой, и у них часто была монополия на выпуск таких банкнот.

Хотя эти ранние центральные банки помогали финансировать государственный долг, они также были частными организациями, занимавшимися банковской деятельностью. Поскольку они держали депозиты других банков, они стали служить банками для банкиров, облегчая операции между банками или предоставляя другие банковские услуги. Они стали хранилищем для большинства банков в банковской системе из-за их больших резервов и разветвленной сети банков-корреспондентов. Эти факторы позволили им стать кредитором последней инстанции перед лицом финансового кризиса. Другими словами, они стали готовы предоставить наличные деньги своим корреспондентам в случае финансовых затруднений.

Transition

Федеральная резервная система принадлежит к более поздней волне центральных банков, возникших на рубеже двадцатого века. Эти банки были созданы в первую очередь для консолидации различных инструментов, которые люди использовали для валюты, и для обеспечения финансовой стабильности. Многие также были созданы для управления золотым стандартом, которого придерживалось большинство стран.

Золотой стандарт, преобладавший до 1914 года, означал, что каждая страна определяла свою валюту с точки зрения фиксированного веса золота. Центральные банки держали большие золотые резервы, чтобы гарантировать, что их банкноты могут быть конвертированы в золото, как того требовали их уставы. Когда их резервы сокращались из-за дефицита платежного баланса или неблагоприятных внутренних обстоятельств, они повышали свои учетные ставки (процентные ставки, по которым они ссужали деньги другим банкам). Это повысит процентные ставки в более широком смысле, что, в свою очередь, привлечет иностранные инвестиции, тем самым принеся в страну больше золота.

Центральные банки придерживались правила золотого стандарта о сохранении конвертируемости золота превыше всех других соображений. Конвертируемость золота служила номинальным якорем экономики. То есть количество денег, которые банки могли предоставить, ограничивалось стоимостью золота, которое они держали в резерве, а это, в свою очередь, определяло преобладающий уровень цен. А поскольку уровень цен был привязан к известному товару, долгосрочная стоимость которого определялась рыночными силами, с ним также были связаны ожидания относительно будущего уровня цен. В некотором смысле первые центральные банки были твердо привержены ценовой стабильности. Они не слишком беспокоились об одной из современных целей центрального банка — стабильности реальной экономики — потому что были ограничены своим обязательством придерживаться золотого стандарта.

А поскольку уровень цен был привязан к известному товару, долгосрочная стоимость которого определялась рыночными силами, с ним также были связаны ожидания относительно будущего уровня цен. В некотором смысле первые центральные банки были твердо привержены ценовой стабильности. Они не слишком беспокоились об одной из современных целей центрального банка — стабильности реальной экономики — потому что были ограничены своим обязательством придерживаться золотого стандарта.

Центральные банки этой эпохи также научились выступать в роли кредиторов последней инстанции во времена финансового кризиса, когда такие события, как неурожаи, дефолты железных дорог или войны, спровоцировали борьбу за ликвидность (когда вкладчики бежали в свои банки и пытались конвертировать свои депозиты в наличные деньги). Урок начался в начале девятнадцатого века как следствие обычной реакции Банка Англии на такие паники. В то время Банк (и другие европейские центральные банки) часто сначала защищал свои собственные золотые резервы, отказывая своим корреспондентам в случае необходимости. Это спровоцировало большую панику в 1825, 1837, 1847 и 1857 годах и привело к резкой критике Банка. В ответ на это Банк принял «доктрину ответственности», предложенную писателем-экономистом Уолтером Бэджхотом, которая требовала, чтобы Банк подчинял свои частные интересы общественным интересам банковской системы в целом. Банк начал следовать правилу Бэджхота, которое заключалось в свободном кредитовании на основе любого предлагаемого надежного залога, но со штрафной ставкой (то есть выше рыночной), чтобы предотвратить моральный риск. Банк хорошо усвоил урок. После 1866 года в Англии не было финансовых кризисов в течение почти 150 лет. Только в августе 2007 года страна пережила следующий кризис.

Это спровоцировало большую панику в 1825, 1837, 1847 и 1857 годах и привело к резкой критике Банка. В ответ на это Банк принял «доктрину ответственности», предложенную писателем-экономистом Уолтером Бэджхотом, которая требовала, чтобы Банк подчинял свои частные интересы общественным интересам банковской системы в целом. Банк начал следовать правилу Бэджхота, которое заключалось в свободном кредитовании на основе любого предлагаемого надежного залога, но со штрафной ставкой (то есть выше рыночной), чтобы предотвратить моральный риск. Банк хорошо усвоил урок. После 1866 года в Англии не было финансовых кризисов в течение почти 150 лет. Только в августе 2007 года страна пережила следующий кризис.

Опыт США был очень интересным. В начале девятнадцатого века у него было два центральных банка: Банк Соединенных Штатов (1791–1811) и второй Банк Соединенных Штатов (1816–1836). Оба были созданы по образцу Банка Англии, но, в отличие от британцев, американцы питали глубоко укоренившееся недоверие к любой концентрации финансовой власти вообще и к центральным банкам в частности, так что в каждом случае уставы не обновляется.

Затем последовал 80-летний период значительной финансовой нестабильности. Между 1836 годом и началом Гражданской войны — период, известный как эра свободной банковской деятельности — государства разрешили практически свободный доступ к банковской деятельности с минимальным регулированием. На протяжении всего периода банки часто терпели крах, и произошло несколько банковских паник. Платежная система была общеизвестно неэффективной, в обращении находились тысячи государственных банкнот и подделок разного вида. В ответ правительство создало национальную банковскую систему во время Гражданской войны. Хотя система повысила эффективность платежной системы, предоставив единую валюту на основе национальных банкнот, она по-прежнему не предоставляла кредитора последней инстанции, и эпоха была полна серьезной банковской паники.

Кризис 1907 года стал той соломинкой, которая сломала хребет верблюду. Это привело к созданию в 1913 году Федеральной резервной системы, которой было поручено обеспечивать единую и эластичную валюту (то есть такую, которая приспосабливалась бы к сезонным, циклическим и долговременным изменениям в экономике) и служить кредитором. последней инстанции.

последней инстанции.

Генезис современных целей центральных банков

До 1914 года центральные банки не придавали большого значения цели поддержания стабильности отечественной экономики. Это изменилось после Первой мировой войны, когда их стали беспокоить занятость, реальная активность и уровень цен. Этот сдвиг отражал изменение политической экономии многих стран — расширялось избирательное право, росло рабочее движение, устанавливались ограничения на миграцию. В 19В 20-е годы ФРС начала уделять внимание как внешней стабильности (что означало наблюдение за золотыми резервами, поскольку США все еще придерживались золотого стандарта), так и внутренней стабильности (что означало наблюдение за ценами, производством и занятостью). Но пока господствовал золотой стандарт, преобладали внешние цели.

К сожалению, денежно-кредитная политика ФРС привела к серьезным проблемам в 1920-х и 1930-х годах. Когда дело дошло до управления количеством денег в стране, ФРС следовала принципу, называемому доктриной реальных векселей. Доктрина утверждала, что количество денег, необходимое для экономики, будет естественным образом обеспечено до тех пор, пока резервные банки ссудят средства только тогда, когда банки представят подходящие самоликвидирующиеся коммерческие бумаги в качестве залога. Одним из следствий доктрины реальных векселей было то, что ФРС не должна разрешать банковское кредитование для финансирования спекуляций на фондовом рынке, что объясняет, почему она проводила жесткую политику в 1919 году.28, чтобы компенсировать бум на Уолл-стрит. Эта политика привела к началу рецессии в августе 1929 года и краху в октябре. Затем, перед лицом серии банковских паник между 1930 и 1933 годами, ФРС не смогла действовать как кредитор последней инстанции. В результате денежная масса рухнула, и последовали масштабная дефляция и депрессия. ФРС допустила ошибку, потому что доктрина реальных векселей заставила ее интерпретировать преобладающие низкие краткосрочные номинальные процентные ставки как признак облегчения денежно-кредитной политики, и они полагали, что ни один банк не нуждается в средствах, потому что очень немногие банки-члены пришли к учетному окну.

Доктрина утверждала, что количество денег, необходимое для экономики, будет естественным образом обеспечено до тех пор, пока резервные банки ссудят средства только тогда, когда банки представят подходящие самоликвидирующиеся коммерческие бумаги в качестве залога. Одним из следствий доктрины реальных векселей было то, что ФРС не должна разрешать банковское кредитование для финансирования спекуляций на фондовом рынке, что объясняет, почему она проводила жесткую политику в 1919 году.28, чтобы компенсировать бум на Уолл-стрит. Эта политика привела к началу рецессии в августе 1929 года и краху в октябре. Затем, перед лицом серии банковских паник между 1930 и 1933 годами, ФРС не смогла действовать как кредитор последней инстанции. В результате денежная масса рухнула, и последовали масштабная дефляция и депрессия. ФРС допустила ошибку, потому что доктрина реальных векселей заставила ее интерпретировать преобладающие низкие краткосрочные номинальные процентные ставки как признак облегчения денежно-кредитной политики, и они полагали, что ни один банк не нуждается в средствах, потому что очень немногие банки-члены пришли к учетному окну.

После Великой депрессии Федеральная резервная система была реорганизована. Законы о банках 1933 и 1935 годов окончательно передали власть от резервных банков Совету управляющих. Кроме того, ФРС была подчинена Министерству финансов.

Федеральная резервная система восстановила свою независимость от Министерства финансов в 1951 году, после чего она начала проводить преднамеренную антициклическую политику под руководством Уильяма МакЧесни Мартина. В течение 1950-х годов эта политика была весьма успешной в смягчении последствий нескольких рецессий и поддержании низкой инфляции. В то время Соединенные Штаты и другие развитые страны были частью Бреттон-Вудской системы, согласно которой США привязывали доллар к золоту на уровне 35 долларов за унцию, а другие страны привязывали его к доллару. Связь с золотом, возможно, сохранила часть доверия к номинальному якорю и помогла удержать инфляцию на низком уровне.

Картина резко изменилась в 1960-х, когда ФРС стала проводить более активную политику стабилизации. В этом десятилетии он сместил свои приоритеты с низкой инфляции на высокую занятость. Возможные причины включают принятие кейнсианских идей и веру в компромисс кривой Филлипса между инфляцией и безработицей. Следствием изменения политики стало нарастание инфляционного давления с конца 1960-х до конца 1970-х годов. Причины Великой инфляции все еще обсуждаются, но эта эпоха известна как одна из самых низких точек в истории ФРС. Сдерживающее влияние номинального якоря исчезло, и в течение следующих двух десятилетий инфляционные ожидания резко возросли.

В этом десятилетии он сместил свои приоритеты с низкой инфляции на высокую занятость. Возможные причины включают принятие кейнсианских идей и веру в компромисс кривой Филлипса между инфляцией и безработицей. Следствием изменения политики стало нарастание инфляционного давления с конца 1960-х до конца 1970-х годов. Причины Великой инфляции все еще обсуждаются, но эта эпоха известна как одна из самых низких точек в истории ФРС. Сдерживающее влияние номинального якоря исчезло, и в течение следующих двух десятилетий инфляционные ожидания резко возросли.

Инфляция закончилась шоковой терапией Пола Волкера с 1979 по 1982 год, которая включала ужесточение денежно-кредитной политики и повышение процентных ставок до двузначных значений. Шок Волкера привел к резкому спаду, но ему удалось сломить хребет высоким инфляционным ожиданиям. В последующие десятилетия инфляция значительно снизилась и с тех пор остается низкой. С начала 1990-х годов ФРС проводила политику скрытого таргетирования инфляции, используя ставку по федеральным фондам в качестве инструмента своей политики. Во многих отношениях применяемый в настоящее время политический режим перекликается с принципом конвертируемости золотого стандарта в том смысле, что общественность поверила в достоверность приверженности ФРС низкой инфляции.

Во многих отношениях применяемый в настоящее время политический режим перекликается с принципом конвертируемости золотого стандарта в том смысле, что общественность поверила в достоверность приверженности ФРС низкой инфляции.

Ключевой силой в истории центрального банка была независимость центрального банка. Первоначальные центральные банки были частными и независимыми. Они зависели от правительства в поддержании своих уставов, но в остальном были свободны в выборе своих собственных инструментов и политики. Их цели были ограничены конвертируемостью золота. В ХХ веке большинство этих центральных банков были национализированы и полностью утратили свою независимость. Их политика диктовалась фискальными органами. ФРС восстановила свою независимость после 1951, но его независимость не является абсолютной. Он должен отчитываться перед Конгрессом, который в конечном итоге имеет право изменить Закон о Федеральной резервной системе. Другим центральным банкам пришлось ждать до 1990-х годов, чтобы восстановить свою независимость.

Финансовая стабильность

Финансовая стабильность играет все более важную роль для центральных банков. Эволюция этой ответственности была сходной во всех развитых странах. В эпоху золотого стандарта центральные банки разработали функцию кредитора последней инстанции, следуя правилу Бэджхота. Но финансовые системы стали нестабильными в период между мировыми войнами, так как в начале 19 века широко распространились банковские кризисы.20-е и 1930-е годы. Опыт ФРС был худшим. Реакцией на банковские кризисы в Европе в то время обычно была помощь проблемным банкам за счет государственных средств. Позднее этот подход был принят Соединенными Штатами с Финансовой корпорацией реконструкции, но в ограниченном масштабе. После Великой депрессии каждая страна создала систему финансовой защиты, включающую страхование депозитов и жесткое регулирование, включающее потолки процентных ставок и брандмауэры между финансовыми и коммерческими учреждениями. В результате банковских кризисов с конца 19 века не было. 30-х до середины 1970-х годов в любом развитом мире.

30-х до середины 1970-х годов в любом развитом мире.

Ситуация резко изменилась в 1970-х годах. Великая инфляция подорвала потолки процентных ставок и вдохновила на финансовые инновации, призванные обойти потолки и другие ограничения. Эти инновации привели к дерегулированию и усилению конкуренции. Банковская нестабильность снова возникла в Соединенных Штатах и за рубежом, с такими примерами крупномасштабных финансовых потрясений, как банкротства Franklin National в 1974 году и Continental Illinois в 1919 году.84 и ссудно-сберегательный кризис 1980-х годов. Реакцией на эти беспорядки была помощь банкам, которые считались слишком большими, чтобы обанкротиться, что, вероятно, увеличивало вероятность морального риска. Многие из этих вопросов были решены Законом о дерегулировании депозитных учреждений и денежно-кредитном контроле 1980 года и Базельскими соглашениями I, в которых подчеркивалось владение банковским капиталом как способ поощрения осмотрительного поведения.

Еще одна проблема, вновь возникшая в наше время, — это подъемы и спады активов. Бумы на фондовом рынке и рынке жилья часто связаны с фазой бума делового цикла, а спады часто вызывают экономический спад. Политика ортодоксального центрального банка заключается в том, чтобы не гасить бум до того, как он превратится в крах, из опасения спровоцировать рецессию, а реагировать после того, как крах произойдет, и предоставить достаточную ликвидность для защиты платежной и банковской систем. Такой политики придерживался Алан Гринспен после краха фондового рынка в 1919 г.87. Этой же политике следовали позже во время зарождающихся финансовых кризисов 1990-х и 2000-х годов. В идеале политика должна ликвидировать избыточную ликвидность после того, как угроза кризиса минует.

Бумы на фондовом рынке и рынке жилья часто связаны с фазой бума делового цикла, а спады часто вызывают экономический спад. Политика ортодоксального центрального банка заключается в том, чтобы не гасить бум до того, как он превратится в крах, из опасения спровоцировать рецессию, а реагировать после того, как крах произойдет, и предоставить достаточную ликвидность для защиты платежной и банковской систем. Такой политики придерживался Алан Гринспен после краха фондового рынка в 1919 г.87. Этой же политике следовали позже во время зарождающихся финансовых кризисов 1990-х и 2000-х годов. В идеале политика должна ликвидировать избыточную ликвидность после того, как угроза кризиса минует.

Задачи на будущее

Основная задача, с которой, как мне видится, в будущем предстоит столкнуться центральным банкам, будет заключаться в том, чтобы сбалансировать три цели их политики. Основной целью центрального банка является обеспечение ценовой стабильности (в настоящее время рассматривается как низкая инфляция в долгосрочной перспективе). Эта цель требует доверия к работе. Другими словами, люди должны верить, что центральный банк ужесточит свою политику, если будет угрожать инфляция. Эта вера должна быть подкреплена действиями. Так было в середине 1990-х, когда ФРС ужесточила свою политику в ответ на опасения по поводу инфляции. Такая стратегия может быть значительно усилена хорошей коммуникацией.

Эта цель требует доверия к работе. Другими словами, люди должны верить, что центральный банк ужесточит свою политику, если будет угрожать инфляция. Эта вера должна быть подкреплена действиями. Так было в середине 1990-х, когда ФРС ужесточила свою политику в ответ на опасения по поводу инфляции. Такая стратегия может быть значительно усилена хорошей коммуникацией.

Второй целью политики является стабильность и рост реальной экономики. Многочисленные данные свидетельствуют о том, что низкая инфляция связана с более высокими темпами роста и общими макроэкономическими показателями. Тем не менее крупные потрясения все же случаются, угрожая сбить экономику с пути роста. Когда такие ситуации угрожают, исследования также предполагают, что центральный банк должен временно отступить от своей долгосрочной цели по инфляции и смягчить денежно-кредитную политику, чтобы компенсировать силы рецессии. Более того, если рыночные агенты верят в долгосрочную надежность приверженности центрального банка низкой инфляции, снижение директивных процентных ставок не вызовет высоких инфляционных ожиданий. После того, как рецессии удалось избежать или она закончилась, центральному банку необходимо повысить ставки и вернуться к своей цели по низкой инфляции.

После того, как рецессии удалось избежать или она закончилась, центральному банку необходимо повысить ставки и вернуться к своей цели по низкой инфляции.

Третьей целью политики является финансовая стабильность. Исследования показали, что она также улучшится в условиях низкой инфляции, хотя некоторые экономисты утверждают, что в такой среде порождаются бумы цен на активы. В случае начинающегося финансового кризиса, такого как тот, что только что наблюдался в августе 2007 года, текущая точка зрения состоит в том, что курс политики должен заключаться в предоставлении любой ликвидности, необходимой для того, чтобы развеять опасения денежного рынка. Открытое окно скидок и принятие любого надежного залога рассматриваются как правильное предписание. Кроме того, средства должны предлагаться со штрафной ставкой. ФРС следовала этим правилам в сентябре 2007 года, хотя неясно, были ли средства предоставлены по штрафной ставке. Как только кризис закончится, что обычно происходит в течение нескольких дней или недель, центральный банк должен удалить избыточную ликвидность и вернуться к своей цели по инфляции.

Федеральная резервная система следовала этой стратегии после 2000 года. Когда финансовый кризис не наступил, он быстро отозвал предоставленное им массивное вливание ликвидности. Напротив, после предоставления средств после терактов 11 сентября и технологического краха 2001 года он позволил дополнительным средствам остаться на денежном рынке после того, как угроза кризиса миновала. Если бы рынки так долго не были наполнены такой большой ликвидностью, процентные ставки не были бы такими низкими в последние годы, как они были, и жилищный бум, возможно, не распространялся бы так сильно, как это было.

Вторая проблема, связанная с первой, заключается в том, что центральный банк должен быть в курсе финансовых инноваций, которые могут подорвать финансовую стабильность. Инновации на финансовых рынках представляют собой сложную задачу, поскольку они представляют собой попытки обойти регулирование, а также снизить транзакционные издержки и увеличить долю заемных средств. Недавний кризис субстандартного кредитования иллюстрирует опасность, поскольку многие проблемы были вызваны деривативами, созданными для объединения ипотечных кредитов сомнительного качества с более надежными, чтобы эти инструменты могли быть сняты с балансов коммерческих и инвестиционных банков. Эта стратегия, призванная снизить риск, могла иметь неприятные последствия из-за непрозрачности новых инструментов.

Эта стратегия, призванная снизить риск, могла иметь неприятные последствия из-за непрозрачности новых инструментов.

Третья проблема, стоящая, в частности, перед Федеральной резервной системой, заключается в том, следует ли принять четкую цель таргетирования инфляции, как Банк Англии, Банк Канады и другие центральные банки. Преимущества такого подхода заключаются в том, что он упрощает политику и делает ее более прозрачной, что облегчает общение с общественностью и повышает доверие. Тем не менее, может быть сложно совместить четкую цель с двойным мандатом ФРС по стабильности цен и высокой занятости.

Четвертой задачей для всех центральных банков является учет глобализации и других изменений со стороны предложения, таких как политическая нестабильность, цены на нефть и другие шоки, которые находятся вне их контроля, но могут повлиять на мировые и внутренние цены.

Последняя проблема, о которой я хотел бы упомянуть, касается вопроса о том, следует ли заменить неявное или явное таргетирование инфляции таргетированием на уровне цен, при котором инфляция удерживалась бы на нулевом уровне. Исследования показали, что уровень цен может быть лучшей целью, потому что он позволяет избежать проблемы дрейфа базы (где инфляция может накапливаться), а также имеет меньшую долгосрочную неопределенность цен. Недостатком является то, что рецессионные шоки могут вызвать дефляцию, когда уровень цен снижается. Эта возможность не должна быть проблемой, если номинальный якорь достоверен, потому что общественность поймет, что инфляционные и дефляционные эпизоды преходящи, и цены всегда будут возвращаться к своему среднему значению, то есть к стабильности.

Исследования показали, что уровень цен может быть лучшей целью, потому что он позволяет избежать проблемы дрейфа базы (где инфляция может накапливаться), а также имеет меньшую долгосрочную неопределенность цен. Недостатком является то, что рецессионные шоки могут вызвать дефляцию, когда уровень цен снижается. Эта возможность не должна быть проблемой, если номинальный якорь достоверен, потому что общественность поймет, что инфляционные и дефляционные эпизоды преходящи, и цены всегда будут возвращаться к своему среднему значению, то есть к стабильности.

Такая стратегия вряд ли будет принята в ближайшем будущем, поскольку центральные банки обеспокоены тем, что дефляция может выйти из-под контроля или ассоциироваться с рецессией из-за номинальной жесткости. Кроме того, переход будет включать снижение инфляционных ожиданий с нынешнего плато примерно на 2 процента, что, вероятно, будет связано с преднамеренным созданием рецессии — политика, которая вряд ли когда-либо станет популярной.

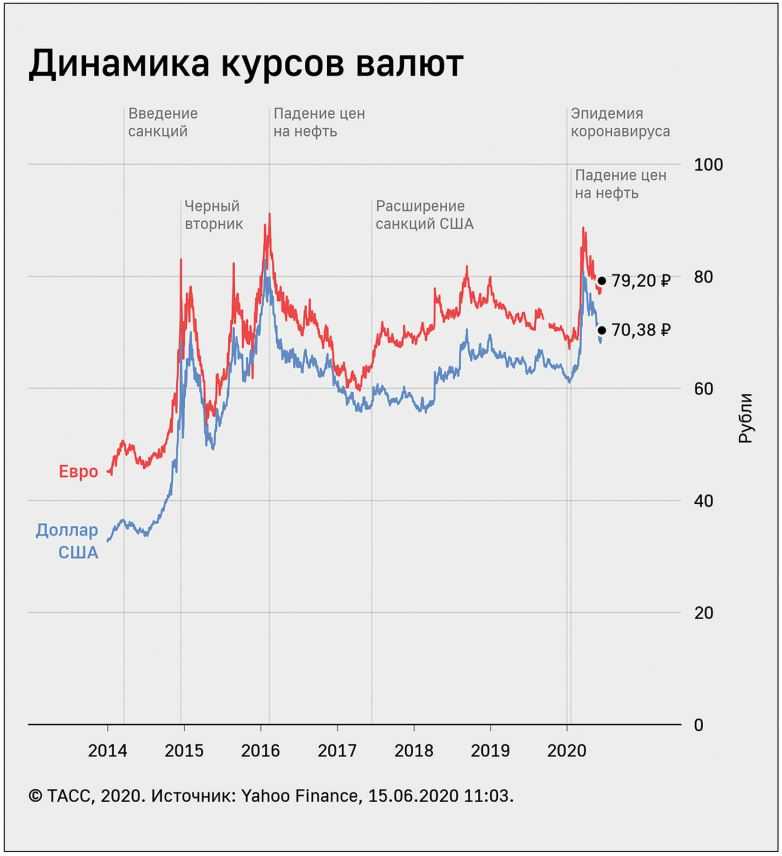

Центральные банки ослабили давление на повышение ставок в октябре

ЛОНДОН, 2 ноя (Рейтер) — Темпы и масштабы повышения процентных ставок центральными банками по всему миру в октябре резко замедлились после исторического пика сентября.

Центральные банки, контролирующие четыре из 10 наиболее активно торгуемых валют, в прошлом месяце повысили ставки между собой на 200 базисных пунктов. Политики Европейского центрального банка, Резервного банка Австралии, Резервного банка Новой Зеландии и Банка Канады повысили кредитные ставки.

Процентные ставки в остальных банках не изменились, хотя не по всем из них, например, по Федеральной резервной системе США или Банку Англии, в октябре должны были быть приняты решения.

Для сравнения, восемь из тех же 10 центральных банков повысили ставки в общей сложности на 550 базисных пунктов в сентябре, что является самым быстрым темпом ужесточения как минимум за два десятилетия.

Последние шаги привели к общему повышению ставок в 2022 году центральными банками G10 до 2050 базисных пунктов.

«Темпы ужесточения центральным банком, вероятно, достигли пика», — сказал Марко Коланович из JPMorgan в записке для клиентов.

«Более голубиная риторика со стороны ЕЦБ, Банка Канады, ФРС и РБА в последнее время указывает на то, что темпы ужесточения центральным банком, вероятно, замедлятся в ближайшие месяцы, хотя еще рано оценивать, означает ли это более низкую процентную ставку».

Процентные ставки развивающихся рынков

Рынки в последнее время приободрились из-за признаков того, что повышение процентных ставок крупными центральными банками, особенно ФРС, замедляется.

Однако любой оптимизм на этом фронте может быть преждевременным, считает Жан Буавин, глава инвестиционного института BlackRock.

«Мы видим, что центральные банки находятся на пути к чрезмерному ужесточению политики», — сказал Бойвин в понедельник в еженедельном прогнозе от крупнейшего в мире управляющего активами.

«Мы думаем, что ФРС, как и другие центральные банки развитых стран, остановится только тогда, когда станет более очевидным серьезный ущерб от повышения ставок. Ставки уже достигли уровней, которые, по нашему мнению, могут спровоцировать рецессию».

Политики и аналитики предупреждают о растущем риске рецессии, особенно в Европе.

Данные центральных банков развивающихся стран нарисовали аналогичную картину. Пять из 18 центральных банков повысили ставки на 325 базисных пунктов в октябре, что составляет менее половины сентябрьского показателя и значительно ниже месячного показателя в 800 с лишним базисных пунктов как в июне, так и в июле.

Индонезия, Южная Корея, Израиль, Колумбия и Чили подняли процентные ставки, цикл пеших прогулок также близится к концу, хотя есть некоторые различия в краткосрочных траекториях. В то время как политики в Чили указали, что на данный момент больше не ожидается повышения ставок, центральный банк Израиля заявил, что ставки выросли до уровней выше текущих уровней.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс