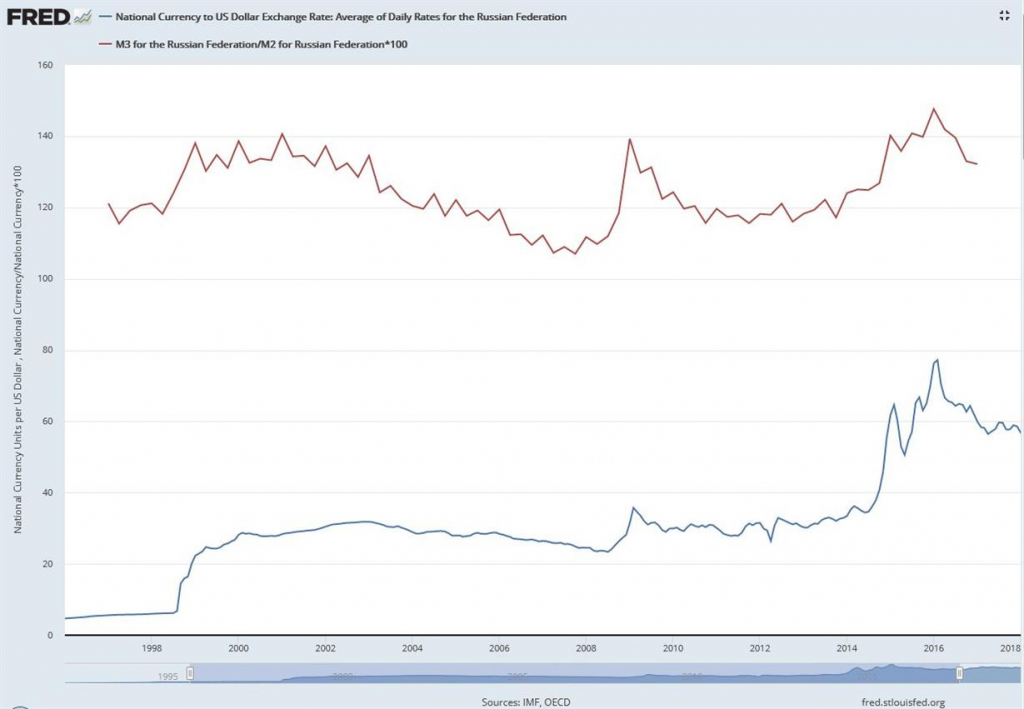

Курс валют центральный банк на сегодня: Курсы обмена валют ЦБ РФ на сегодня и завтра, динамика изменения курса, покупка и продажа валюты

Содержание

Центральный банк Туркменистана

Центрального банка Туркменистана Бюллетень курсов валют по результатам торгов на МВБТ и действительных с 4 ноября 2022 года

USD | MANAT | |||

|---|---|---|---|---|

| ДОЛЛАР США | 3,5000 | |||

| АВСТРАЛИЙСКИЙ ДОЛЛАР/USD | 0,6299 | 2,2047 | ||

| АЗЕРБАЙДЖАНСКИЙ МАНАТ | 1,6960 | 2,0637 | ||

| АРАБСКИЙ ДИРХАМ | 3,6729 | 0,9529 | ||

| АРМЯНСКИЙ ДРАМ | 394,37 | 100 | 0,8875 | |

| АФГАНСКИЙ АФГАНИ | 88,24 | 100 | 3,9665 | |

| БЕЛОРУССКИЙ РУБЛЬ | 2,4744 | 1,4145 | ||

| ГОНКОНГСКИЙ ДОЛЛАР | 7,8497 | 0,4459 | ||

| ГРУЗИНСКИЙ ЛАРИ | 2,7200 | 1,2868 | ||

| ДАТСКАЯ КРОНА | 7,6278 | 0,4588 | ||

| ЕВРО/ДОЛЛАР США | 0,9754 | 3,4139 | ||

| ЕГИПЕТСКИЙ ФУНТ | 24,1500 | 0,1449 | ||

| ИНДИЙСКАЯ РУПИЯ | 82,9220 | 100 | 4,2208 | |

| ИРАКСКИЙ ДИНАР | 1458,50 | 1000 | 2,3997 | |

| ИРАНСКИЙ РИАЛ | 42000,00 | 1000 | 0,0833 | |

| КАЗАХСКИЙ ТЕНГЕ | 465,00 | 100 | 0,7527 | |

| КАНАДСКИЙ ДОЛЛАР | 1,3758 | 2,5440 | ||

| KAТАРСКИЙ РИАЛ | 3,6415 | 0,9611 | ||

| КИРГИЗСКИЙ СОМ | 83,5123 | 100 | 4,1910 | |

| КИТАЙСКИЙ ЮАНЬ (РЕНМИНБИ) | 7,3159 | 0,4784 | ||

| КУВЕЙТСКИЙ ДИНАР | 0,3101 | 11,2867 | ||

| MAKAO ПАТАКА | 8,0850 | 0,4329 | ||

| МАКЕДОНСКИЙ ДЕНАР | 63,0400 | 100 | 5,5520 | |

| МАЛАЙЗИЙСКИЙ РИНГГИТ | 4,7425 | 0,7380 | ||

| МОЛДАВСКИЙ ЛЕЙ | 19,2000 | 0,1823 | ||

| МЬЯНМАНСКИЙ КЬЯТ | 2093,70 | 100 | 0,1672 | |

| НОВАЯ МАВРИТАНСКАЯ УГИЯ | 37,7901 | 10 | 0,9262 | |

| НОВЫЙ ИЗРАИЛЬСКИЙ ШЕКЕЛЬ | 3,5672 | 0,9812 | ||

| НОВЫЙ ТАЙВАНЬСКИЙ ДОЛЛАР | 32,2540 | 100 | 10,8514 | |

| НОРВЕЖСКАЯ КРОНА | 10,5696 | 0,3311 | ||

| ПАКИСТАНСКАЯ РУПИЯ | 221,2500 | 100 | 1,5819 | |

| ПОЛЬСКИЙ ЗЛОТЫЙ | 4,8287 | 0,7248 | ||

| РИЯЛ САУДОВСКОЙ АРАВИИ | 3,7575 | 0,9315 | ||

| РОССИЙСКИЙ РУБЛЬ | 62,1000 | 100 | 5,6361 | |

| РУМЫНСКИЙ ЛЕЙ | 5,0194 | 0,6973 | ||

| СДР/ДОЛЛАР США | 1,28335 | 4,4917 | ||

| CИНГАПУРСКИЙ ДОЛЛАР | 1,4210 | 2,4631 | ||

| ТАДЖИКСКИЙ СОМОНИ | 10,0500 | 0,3483 | ||

| ТАИЛАНДСКИЙ БАТ | 37,9700 | 100 | 9,2178 | |

| ТУРЕЦКАЯ ЛИРА | 18,6175 | 0,1880 | ||

| УЗБЕКСКИЙ СУМ | 11085,81 | 1000 | 0,3157 | |

| УКРАИНСКАЯ ГРИВНА | 36,9290 | 0,0948 | ||

| ФУНТ СТЕРЛИНГОВ/USD | 1,1263 | 3,9421 | ||

| ЧЕШСКАЯ КРОНА | 25,1400 | 0,1392 | ||

| ШВЕДСКАЯ КРОНА | 11,2070 | 0,3123 | ||

| ШВЕЙЦАРСКИЙ ФРАНК | 1,0119 | 3,4588 | ||

| ЮЖНО-КОРЕЙСКАЯ ВОНА | 1426,42 | 1000 | 2,4537 | |

| ЯПОНСКАЯ ЙЕНА | 148,26 | 100 | 2,3607 |

Курсы установлены без обязательств Центрального банка Туркменистана покупать или продавать указанные валюты по данному курсу.

Курсы валют ЦБ РФ на сегодня

Курсы обмена иностранных валют Центрального Банка Российской

Федерации к рублю на сегодня

USD

Доллар США

ЦБ на 04.11.2022

62.0955

Биржа 23:50 03.11.2022

62.0978

-0.32

(+0.51%)

EUR

Евро

ЦБ на 04.11.2022

60.6071

Биржа 23:50 03.11.2022

60.9050

0.11

(-0.18%)

Все валюты

Карточки

Таблица

| Код | Единиц | Валюта | Курс ЦБ РФ | Изменение | % |

|---|---|---|---|---|---|

| AMD | 100 | армянских драмов | 15.7069 | 0.12 | +0.78% |

| AUD | 1 | Австралийский доллар | 39. 5486 5486 | 0.04 | +0.10% |

| AZN | 1 | Азербайджанский манат | 36.5268 | 0.28 | +0.78% |

| BGN | 1 | Болгарский лев | 31.4567 | 0.12 | +0.38% |

| BRL | 1 | Бразильский реал | 12.0581 | 0.09 | +0.78% |

| BYN | 1 | Белорусский рубль | 24.8900 | -0.01 | -0.05% |

| CAD | 1 | Канадский доллар | 45.5580 | 0.30 | +0. 66% 66% |

| CHF | 1 | Швейцарский франк | 61.3349 | -0.49 | -0.80% |

| CNY | 1 | Китайский юань Жэньминьби | 8.4304 | 0.00 | +0.02% |

| CZK | 10 | чешских крон | 25.1043 | 0.07 | +0.29% |

| DKK | 1 | Датская крона | 8.2660 | 0.03 | +0.39% |

| EUR | 1 | Евро | 60.6071 | -0.31 | -0.52% |

| GBP | 1 | Английский фунт стерлингов | 71. 1801 1801 | 0.57 | +0.80% |

| HKD | 10 | гонконгских доллаpов | 79.2439 | 0.61 | +0.78% |

| HUF | 100 | венгерских форинтов | 14.7892 | -0.16 | -1.06% |

| INR | 100 | индийских pупий | 75.3688 | 0.92 | +1.23% |

| JPY | 100 | японских иен | 42.0872 | 0.32 | +0.78% |

| KGS | 100 | киргизских сомов | 74.1615 | 0. 38 38 | +0.51% |

| KRW | 1000 | южнокорейских вон | 43.6125 | 0.14 | +0.32% |

| KZT | 100 | казахстанских тенге | 13.4826 | 0.27 | +2.01% |

| MDL | 10 | молдавских леев | 32.2184 | 0.29 | +0.89% |

| NOK | 10 | норвежских крон | 58.5547 | -0.97 | -1.63% |

| PLN | 1 | Польский злотый | 12.8703 | -0.09 | -0. 68% 68% |

| RON | 1 | Новый румынский лей | 12.3342 | -0.08 | -0.67% |

| SEK | 10 | шведских крон | 55.5600 | -0.52 | -0.92% |

Это общая страница курсов валют ЦБ РФ. Здесь вы можете посмотреть основные показатели курсов евро и доллара:

номинал, буквенный код валюты, курс покупки и продажи на сегодня и завтра, динамика курса. Помимо курса доллара и

евро в разделе есть таблица с наиболее популярными курсами валют других стран к рублю. Чтобы узнать больше, кликните

по названию валюты, и вы перейдете на страницу курса конкретной валюты. Котировки на BestStocks обновляются онлайн —

это позволит вам быть в курсе всех изменений в реальном времени. Для вашего удобства на сайте есть конвертер валют.

Воспользуйтесь им, если вам нужно перевести сумму из одной валюты в рубли или в любую другую валюту.

Воспользуйтесь дополнительными

инструментами BestStocks

Прогнозы аналитиков

Получайте самые свежие рекомендации аналитиков

Акции Smart Score 10

Узнайте акции с высоким рейтингом для покупки

25 лучших аналитиков

Следите за самыми успешными аналитиками

Лучшие акции

Смотрите прогнозы аналитиков с рейтингом 5 звезд

Самые популярные акции

на BestStocks

Amazon

$89.30

-$2.82 (-3.06%)

$37.70

-$0.07 (-0.19%)

Alphabet Class A

$83.43

-$3.54 (-4.07%)

Walt Disney

$99.

25

25-$2.57 (-2.52%)

$138.88

-$6.15 (-4.24%)

Solid Biosciences

$6.13

-$0.07 (-1.13%)

Schlumberger

$51.80

+$0.66 (+1.29%)

$215.31

+$0.33 (+0.15%)

Paypal Holdings

$76.55

-$2.90 (-3.65%)

Teladoc

$27.72

-$0.32 (-1.14%)

25

25Amazon

$89.30

-$2.82 (-3.06%)

$37.70

-$0.07 (-0.19%)

Alphabet Class A

$83.43

-$3.54 (-4.07%)

Walt Disney

$99.25

-$2.57 (-2.52%)

$138.88

-$6.15 (-4.24%)

Solid Biosciences

$6.13

-$0.07 (-1.13%)

Schlumberger

$51.80

+$0.66 (+1.29%)

$215.31

+$0.33 (+0.15%)

Paypal Holdings

$76.55

-$2.90 (-3.65%)

Teladoc

$27.72

-$0.32 (-1.14%)

Должны ли центральные банки управлять обменным курсом?

Должны ли центральные банки вмешиваться в валютные рынки? Теоретически в рамках гибкой системы центральные банки должны оставить процесс определения соответствующих обменных курсов валютным рынкам. На практике, однако, центральные банки часто вмешивались, чтобы «управлять» обменными курсами в соответствии со своими целями и приоритетами. В этой статье обсуждается, могут ли центральные банки эффективно вмешиваться в валютные рынки, и описываются некоторые уроки, которые другие страны могли бы извлечь из опыта Швейцарии.

На практике, однако, центральные банки часто вмешивались, чтобы «управлять» обменными курсами в соответствии со своими целями и приоритетами. В этой статье обсуждается, могут ли центральные банки эффективно вмешиваться в валютные рынки, и описываются некоторые уроки, которые другие страны могли бы извлечь из опыта Швейцарии.

Это была героическая битва Швейцарского национального банка (SNB) против финансовых рынков. Он длился 1227 дней. Но, в конце концов, в январе 2015 года истощенный ШНБ, наконец, капитулировал и отказался от отчаянной борьбы за более слабый швейцарский франк. Урок, который необходимо усвоить: не пытайтесь управлять курсами валют. Центральные банки — по крайней мере, небольших стран — не в состоянии преодолеть силу рынков.

Решение ШНБ о привязке швейцарского франка к евро

ШНБ впервые объявил, что он будет стремиться к существенному и устойчивому ослаблению швейцарского франка, 6 сентября 2011 г. Целевой обменный курс не ниже 1,20 швейцарских франков за 1 евро SNB рассудил, что сильный швейцарский франк представляет серьезную угрозу для швейцарской экономики. Чрезвычайно высокий уровень неопределенности на мировых финансовых рынках привел к дальнейшему риску исключительной ревальвации швейцарского франка, что нанесло серьезный ущерб швейцарской экономике. В этих обстоятельствах ШНБ заявил, что будет осуществлять свою стратегию «с максимальной решимостью», имея в виду, что ШНБ готов «покупать иностранную валюту в неограниченных количествах».1

Чрезвычайно высокий уровень неопределенности на мировых финансовых рынках привел к дальнейшему риску исключительной ревальвации швейцарского франка, что нанесло серьезный ущерб швейцарской экономике. В этих обстоятельствах ШНБ заявил, что будет осуществлять свою стратегию «с максимальной решимостью», имея в виду, что ШНБ готов «покупать иностранную валюту в неограниченных количествах».1

Какое-то время решение ШНБ привязать швейцарский франк к евро и бороться со свободным плаванием гибких обменных курсов было чрезвычайно успешным (см. рис. 1). В течение первого дня после объявления ШНБ швейцарский франк девальвировался на 8,3%. После этого обменный курс стабилизировался в очень узком диапазоне от 1,20-1,25 швейцарских франков до 1 евро. Тенденция к постоянному укреплению швейцарского франка, характерная для периода с марта по август 2011 года, была остановлена.

Рисунок 1

Обменный курс швейцарского франка к евро

Источник: Deutsche Bundesbank.

Однако стратегия ШНБ по поддержанию слабого швейцарского франка оказалась очень дорогостоящей. В период с сентября 2011 г. по декабрь 2014 г. ШНБ был вынужден несколько раз проводить интервенции на валютном рынке, чтобы покупать доллары США, евро, британские фунты стерлингов и японские иены и продавать швейцарские франки (Рисунок 2). В конце концов, эти интервенции резко увеличили валютные резервы ШНБ с 264 млрд швейцарских франков в сентябре 2011 года до 541 млрд швейцарских франков в декабре 2014 года (см. рис. 3). Это соответствует более чем 80 процентам ВВП Швейцарии в 2014 году в размере около 650 миллиардов швейцарских франков. Сравнение с Соединенными Штатами (где баланс Федеральной резервной системы достиг около 25% ВВП США) или с еврозоной (где баланс Европейского центрального банка также достиг примерно 25% ВВП еврозоны) показывает, что ШНБ многого добился. более высокие риски, чем у других центральных банков, и мог бы стать крупнейшим в мире спекулянтом на валютном рынке.

В период с сентября 2011 г. по декабрь 2014 г. ШНБ был вынужден несколько раз проводить интервенции на валютном рынке, чтобы покупать доллары США, евро, британские фунты стерлингов и японские иены и продавать швейцарские франки (Рисунок 2). В конце концов, эти интервенции резко увеличили валютные резервы ШНБ с 264 млрд швейцарских франков в сентябре 2011 года до 541 млрд швейцарских франков в декабре 2014 года (см. рис. 3). Это соответствует более чем 80 процентам ВВП Швейцарии в 2014 году в размере около 650 миллиардов швейцарских франков. Сравнение с Соединенными Штатами (где баланс Федеральной резервной системы достиг около 25% ВВП США) или с еврозоной (где баланс Европейского центрального банка также достиг примерно 25% ВВП еврозоны) показывает, что ШНБ многого добился. более высокие риски, чем у других центральных банков, и мог бы стать крупнейшим в мире спекулянтом на валютном рынке.

Рисунок 2

Резервы ШНБ в иностранной валюте, 2014 г.

в %

Примечание: Распределение основных валют на конец 2014 года. Проценты конвертированы по приблизительным рыночным ценам.

Проценты конвертированы по приблизительным рыночным ценам.

Источник: Национальный банк Швейцарии.

Решение Европейского центрального банка влить в денежно-кредитную систему дополнительные 1,14 трлн евро количественного смягчения (QE) в период с марта 2015 года по сентябрь 2016 года усилило давление на ШНБ. Более того, возвращение политических проблем в еврозону и опасения по поводу «Грексита» — выхода Греции из еврозоны — привели к бегству в кажущуюся убежищем швейцарского франка. Под этим новым давлением ШНБ мог бы либо придерживаться своей стратегии минимального обменного курса, что еще больше увеличило бы риски до невероятных масштабов, либо он мог бы капитулировать и прекратить политику минимального обменного курса.

Рисунок 3

Резервы ШНБ в иностранной валюте

в миллиардах швейцарских франков

Примечание: месячные значения, преобразованные по приблизительным текущим рыночным ценам.

Источник: Национальный банк Швейцарии.

Решение ШНБ отказаться от привязки

15 января 2015 г. ШНБ решил отказаться от привязки швейцарского франка к евро2. Последствия были драматичными3. Всего за один день цена одного евро упала с 1,201 швейцарского франка. до 1,028, повышение курса швейцарского франка по отношению к евро на 14,4%.

ШНБ решил отказаться от привязки швейцарского франка к евро2. Последствия были драматичными3. Всего за один день цена одного евро упала с 1,201 швейцарского франка. до 1,028, повышение курса швейцарского франка по отношению к евро на 14,4%.

После того, как перерегулирование привело к кратковременному падению ниже паритета на несколько дней, обменный курс стабилизировался на уровне примерно 1,04-1,05 швейцарских франков за 1 евро в марте, а затем немного снизился до 1,03 швейцарских франков за 1 евро к концу апреля. С исторической точки зрения это соответствует очень сильному швейцарскому франку, что поднимает два ключевых вопроса: во-первых, должен ли ШНБ вмешиваться, чтобы избежать завышения курса швейцарского франка, и, во-вторых, может ли он вообще предотвратить это, если захочет. На самом деле ШНБ оставил открытым именно этот вариант, заявив, что будет

продолжать учитывать ситуацию с обменным курсом при формулировании денежно-кредитной политики в будущем. Таким образом, при необходимости он будет оставаться активным на валютном рынке, чтобы влиять на денежно-кредитные условия. 4

4

Должны ли центральные банки вмешиваться в валютные рынки?

Теоретически в рамках гибкой системы центральные банки должны оставить процесс определения соответствующих обменных курсов валютным рынкам. Спрос и предложение, а также реакция валютных трейдеров на изменения макроэкономических условий приводят к свободному плаванию обменных курсов. На практике, однако, центральные банки часто вмешивались, чтобы «управлять» обменными курсами в соответствии со своими целями и приоритетами.

Может быть много веских причин узаконить управляемое плавание. Можно возразить, что рынки могут рухнуть, что может привести к более или менее сильному отклонению «неправильных» обменных курсов от «правильных». Следовательно, центральным банкам придется вмешаться, потому что а) они могут иметь больше и лучше знаний, чем валютные трейдеры, об основных экономических принципах и их развитии, и б) цены на свободном рынке могут слишком остро реагировать, что приведет к превышению (т. отклонение от долгосрочного равновесия по паритету покупательной способности, вызывающее ненужные затраты на приспособление)5

Что бы ни значил «неправильный» обменный курс и как бы ни определялся и измерялся «правильный» курс, и игнорирование вопросов о том, почему центральный банк должен располагать большей и более качественной информацией, чем рыночные субъекты, и почему вмешательство было бы лучше чем простое распространение и совместное использование всей соответствующей доступной информации, это не меняет суждения о том, что в большинстве случаев управляемое размещение акций является не чем иным, как уступкой лоббистскому давлению со стороны групп с корыстными интересами. Стратегия ослабления национальной валюты — это всего лишь политика протекционизма.

Стратегия ослабления национальной валюты — это всего лишь политика протекционизма.

Девальвация валюты — невероятно мощное оружие для защиты отечественных компаний от иностранных конкурентов. Он действует как субсидия для экспортеров и как пошлина для импортеров. Это делает продукцию отечественного производства дешевле, а продукцию из-за рубежа дороже. Таким образом, отечественные производители смогут больше продавать за рубеж, а отечественные покупатели будут покупать меньше импортных товаров и услуг.

Стратегия девальвации не отличается от любой другой стратегии протекционизма. Она препятствует эффективному разделению труда. Как и все другие обязанности, она помогает немногим, но вредит многим, а именно потребителям и вкладчикам. Это снижает покупательную способность внутренних активов и, таким образом, делает всех беднее.

Стратегия девальвации может стать особенно дорогостоящей, если другие валюты начнут сопротивляться их повышению, что может легко перерасти в полномасштабную «валютную войну». Если повсеместно будут запущены печатные станки, деньги утратят свою функцию средства сбережения и меры относительной нехватки или избытка товаров, труда и капитала, а денежная стабильность будет повсеместно утрачена.

Если повсеместно будут запущены печатные станки, деньги утратят свою функцию средства сбережения и меры относительной нехватки или избытка товаров, труда и капитала, а денежная стабильность будет повсеместно утрачена.

Могут ли центральные банки эффективно вмешиваться в валютные рынки? Пример Швейцарии

Вопрос о том, сможет ли ШНБ вообще вернуться к управляемому плавающему курсу швейцарского франка, касается ограниченных возможностей относительно небольшой страны для реализации стратегии девальвации в условиях глобализации мировой экономики.

Во-первых, ШНБ может вернуться к стратегии покупки евро «без твердого обязательства». Отличие от политики последних трех с половиной лет будет заключаться в том, что ШНБ не нужно будет обеспечивать минимальный курс в 1,20 швейцарских франка за евро. Он мог более или менее «добровольно» вмешиваться в валютные рынки. Однако преимущество в определенной степени свободы действий будет оплачено потерей предсказуемости политики ШНБ. Кроме того, золотовалютные резервы ШНБ еще больше увеличатся. Это снова увеличило бы риски и затраты, что спровоцировало бы спекулятивные атаки, проверяющие волю ШНБ поддерживать управляемый плавающий курс.

Кроме того, золотовалютные резервы ШНБ еще больше увеличатся. Это снова увеличило бы риски и затраты, что спровоцировало бы спекулятивные атаки, проверяющие волю ШНБ поддерживать управляемый плавающий курс.

Во-вторых, ШНБ мог бы установить отрицательные процентные ставки, как это уже было сделано с января 2015 года. В 1970-х годах так называемый «штрафной налог» по счетам, принадлежащим иностранцам, был в несколько раз выше, чем сегодняшние отрицательные процентные ставки. . Однако влияние высоких отрицательных процентных ставок можно свести на нет изменением поведения: иностранцы больше не будут хранить швейцарские франки «в электронном виде» на счетах в швейцарских банках, а будут хранить их «наличными» в хранилищах швейцарских банков.

В-третьих, возможно вмешательство швейцарской политики. Правительство могло бы запретить швейцарским банкам принимать иностранные средства в швейцарских франках и запретить иностранцам владеть активами в швейцарских ценных бумагах, земле и собственности. Аналогичным образом могут быть приняты дополнительные правила, запрещающие хранение наличных денег или ликвидности в швейцарских франках. Но все эти политические вмешательства означали бы конец капиталистической денежной системы и начало национализации денежной экономики.

Аналогичным образом могут быть приняты дополнительные правила, запрещающие хранение наличных денег или ликвидности в швейцарских франках. Но все эти политические вмешательства означали бы конец капиталистической денежной системы и начало национализации денежной экономики.

В совокупности ответ «нет». ШНБ не должен возвращаться к управляемому плавающему курсу швейцарского франка. Ограниченность такой политики и риски для ШНБ слишком очевидны. Следовательно, швейцарский франк еще долгое время будет оставаться сильным. Пока еврозона не вернется к устойчивой стабильности, ускорению роста и снижению безработицы, швейцарский франк будет испытывать более или менее постоянное давление в сторону укрепления.

Чему можно научиться на примере Швейцарии?

Недавний опыт Швейцарии показывает последствия — как положительные, так и отрицательные — сильной валюты для национальной экономики. Даже если влияние изменений обменных курсов на такую огромную страну, как Соединенные Штаты, менее существенно, чем на такую маленькую открытую экономику, как Швейцария, из примера Швейцарии можно извлечь некоторые уроки, особенно если сделать вывод о том, что сильный валюта не является проблемой даже для такой небольшой открытой экономики, как Швейцария. Соответственно, было бы даже более оправдано ожидать, что сильный доллар не повредит гораздо более крупной экономике США, менее открытой для мирового рынка и более зависимой от внутреннего рынка.

Соответственно, было бы даже более оправдано ожидать, что сильный доллар не повредит гораздо более крупной экономике США, менее открытой для мирового рынка и более зависимой от внутреннего рынка.

Когда 15 января ШНБ решил отказаться от своей защиты минимального обменного курса в 1,20 швейцарских франка за евро, результирующее укрепление почти на 15% по отношению к евро в течение одного дня было драматическим. Однако это не было чем-то уникальным в истории денежно-кредитной политики Швейцарии. Повышение курса швейцарского франка не является чем-то новым. Наоборот, это было постоянным в течение последних нескольких десятилетий.

В 1971 году один доллар США стоил больше, чем четыре швейцарских франка. К 1981 году доллар обесценился до двух швейцарских франков, на рубеже веков — до 1,6 швейцарских франков, а к апрелю 2015 года — до уровня ниже паритета (т. е. 0,9 швейцарских франка).от 8 до 1 доллара). Швейцарский франк долгое время был очень привлекательным, что привело к росту его цены. Стабильность и процветание действовали как магнит, привлекая активы со всего мира в убежище Швейцарии.

Стабильность и процветание действовали как магнит, привлекая активы со всего мира в убежище Швейцарии.

На протяжении десятилетий швейцарская экономика доказала, что способна компенсировать внешнее укрепление швейцарского франка в среднесрочной и долгосрочной перспективе за счет внутренней (стоимостной) девальвации. Ключевым активом швейцарской экономики является высокая гибкость малых и средних предприятий и их рабочей силы. Они быстро и эффективно адаптируются к меняющимся макроэкономическим условиям благодаря разумному сочетанию средств экономии, повышения производительности и всевозможных инноваций. Есть несколько веских причин ожидать, что эти продемонстрированные способности будут продолжать применяться в будущем.

Во-первых, сильный швейцарский франк снижает стоимость импорта капитальных товаров, промежуточного потребления, сырья и энергии. Снижайте затраты на импорт автоматически и сразу же снижайте себестоимость производства товаров и услуг.

Во-вторых, сильный швейцарский франк ведет к низким процентным ставкам. В то время как одни (т. е. вкладчики) страдают, другие (т. е. должники) получают выгоду от дешевого кредита. Низкая стоимость капитала для компаний позволяет осуществлять более капиталоемкое производство, что повышает производительность труда и международную конкурентоспособность.

В то время как одни (т. е. вкладчики) страдают, другие (т. е. должники) получают выгоду от дешевого кредита. Низкая стоимость капитала для компаний позволяет осуществлять более капиталоемкое производство, что повышает производительность труда и международную конкурентоспособность.

В-третьих, швейцарские работодатели и работники продолжат тщательно обдумывать, в какой степени они могут совместно сократить расходы за счет взаимных уступок, как они это делали в прошлом. Они будут уравновешивать гарантии занятости и гибкость заработной платы (или условий труда). Из-за повышения курса швейцарского франка цены на импортные потребительские товары, вероятно, упадут, что укрепит реальную покупательную способность заработной платы и повысит гибкость ее корректировки.

В-четвертых, трудоемкие виды деятельности могут быть перемещены за границу. Это высвободит мощности и создаст стимулы для новых видов деятельности с более высокой добавленной стоимостью. Качество заменит количество, а качественная продукция менее эластична по цене. Иностранные клиенты будут по-прежнему ценить этикетку «Сделано в Швейцарии», даже если товары или услуги швейцарского производства стоят дороже. Это происходит отчасти потому, что швейцарское качество нельзя так легко заменить, а отчасти потому, что швейцарское качество может рассматриваться как незаменимое, особенно для предметов роскоши, точных инструментов, высокотехнологичных продуктов, оптических устройств и лекарств, а также для финансирования, страхования и консалтинговые услуги.

Иностранные клиенты будут по-прежнему ценить этикетку «Сделано в Швейцарии», даже если товары или услуги швейцарского производства стоят дороже. Это происходит отчасти потому, что швейцарское качество нельзя так легко заменить, а отчасти потому, что швейцарское качество может рассматриваться как незаменимое, особенно для предметов роскоши, точных инструментов, высокотехнологичных продуктов, оптических устройств и лекарств, а также для финансирования, страхования и консалтинговые услуги.

В-пятых, слабый евро повышает международную конкурентоспособность фирм еврозоны, что увеличивает их продажи на мировых рынках. Как следствие, будут стимулироваться занятость и рост в еврозоне. Швейцарская экономика получит огромную выгоду от сильного восстановления в еврозоне, потому что почти половина швейцарского экспорта продается в еврозоне, и только на Германию приходится почти 20 процентов. Таким образом, экономическое улучшение в еврозоне приведет к повышению спроса на швейцарские (инвестиционные) продукты.

Выводы

Проблемы повышения курса валюты являются частью истории успеха швейцарской экономики. Эти вызовы не ослабили, а скорее укрепили швейцарские компании. Поэтому вполне реалистично, а не просто неоправданно оптимистично ожидать, что швейцарская экономика снова сможет справиться с сильным швейцарским франком. Ближайшее будущее, вероятно, будет трудным, но долгосрочная перспектива остается многообещающей. Таким образом, ШНБ не должен возвращаться к управляемому плавающему обменному курсу швейцарского франка, а вместо этого должен сохранять его гибкость.

Таким образом, уроки, которые другие страны могли бы извлечь из швейцарского опыта, заключаются, во-первых, в том, что сильная валюта может быть стимулом, а не помехой для экономики, и, во-вторых, что центральным банкам следует воздерживаться от рыночных интервенций, чтобы ослабить национальную валюту.

- 1 SNB: Пресс-релиз, Цюрих, 6 сентября 2011 г.

- 2 Обсуждение причин отказа от неофициальной привязки швейцарского франка к евро см. в: Пилбим К.: Интервенция на валютном рынке: обоснование, эффективность, затраты и выгоды, в: Intereconomics, Vol. 50, № 2, стр. 64-70.

- 3 Обсуждение краткосрочных последствий решения SNB отказаться от неформальной привязки швейцарского франка к евро см. в A. Bris: A Strong Franc: Is Switzerland the New Japan?, in: Intereconomics, Vol. 50, № 2, стр. 70-75.

- 4 Швейцарский национальный банк: пресс-релиз, Цюрих, 15 января 2015 г. Исходные данные за январь и февраль 2015 г. показывают увеличение валютных резервов ШНБ с 541 млрд швейцарских франков в конце 2014 г. до 544 и 554 млрд швейцарских франков.

- 5 Обсуждение аргументов в пользу (в некоторой степени) дискреционных интервенций центральных банков на валютных рынках см. в K. Pilbeam, op. цит.

в: Пилбим К.: Интервенция на валютном рынке: обоснование, эффективность, затраты и выгоды, в: Intereconomics, Vol. 50, № 2, стр. 64-70.

в: Пилбим К.: Интервенция на валютном рынке: обоснование, эффективность, затраты и выгоды, в: Intereconomics, Vol. 50, № 2, стр. 64-70.Главная | Центральный банк Либерии

| Дата | Покупка | Продажа |

|---|---|---|

| 152,8326 L$/1,00 | 154,6021 L$/1,00 US$ |

| 152,8015 L$/1,00 | 154,5829 L$/1,00 US$ |

| 152,7815 L$/1,00 | 154,5718 L$/1,00 US$ |

Related Posts Курс КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн КурсКурс рубль к рублю белорусскому: Перевод рублей в белорусские рубли калькулятором онлайн, конвертер российского рубля к белорусскому рублю, соотношение на сегодня |