Курс валют динамика: Динамика курсов валют – Инфографика ТАСС

Содержание

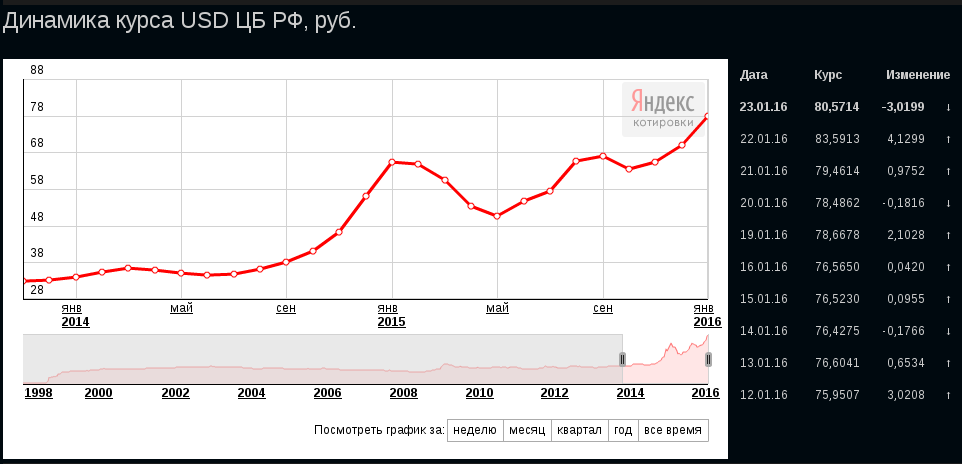

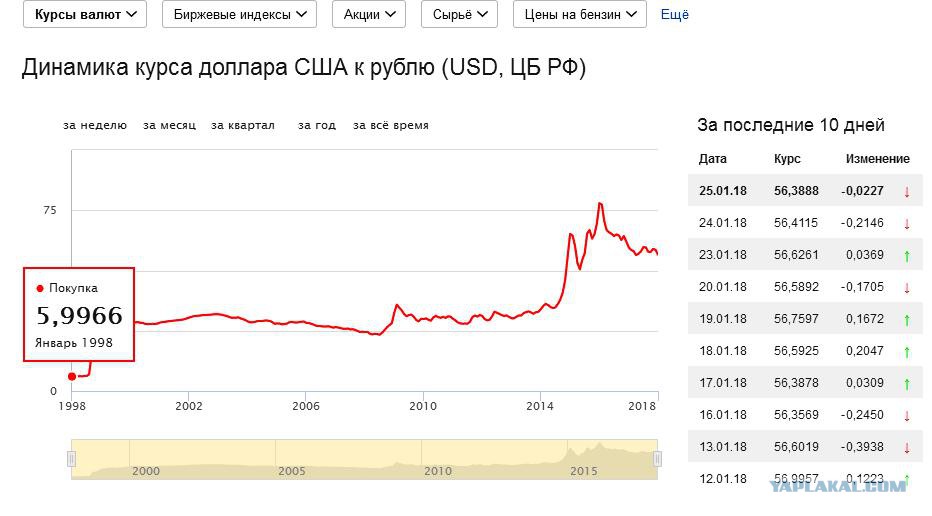

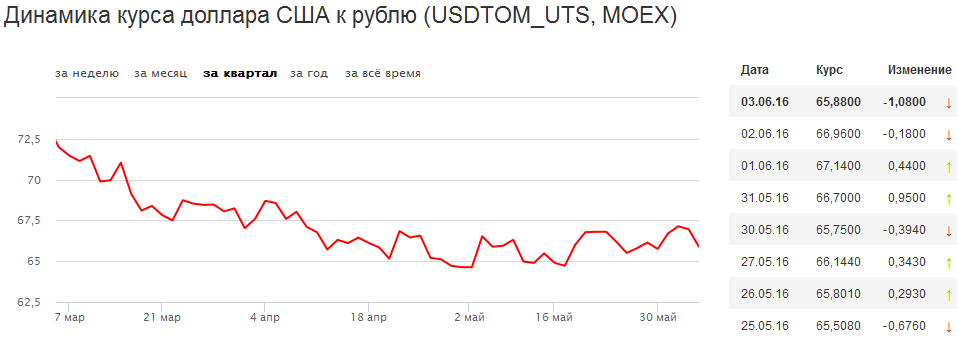

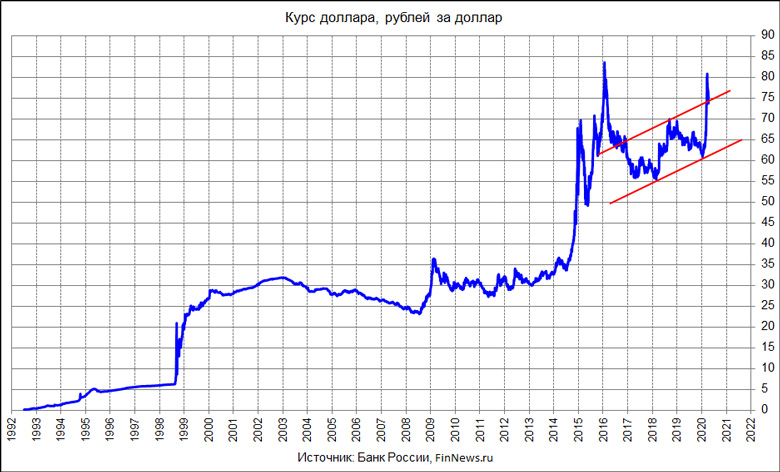

Как изменялась динамика курса доллара

Почетное первое место в рейтинге мировых валют по популярности занимает американский доллар. Каждый украинец считает, что динамика курса доллара – это важная информация, которая позволяет грамотно распоряжаться финансами. Дело в том, что USD – это универсальный денежный знак, который принимают к оплате практически во всех государствах, особенно туристических центрах.

Также движение доллара необходимо знать, чтобы успешно торговать котировками с его участием на биржах, инвестировать в прибыльные проекты за рубежом или начинать вести бизнес в другой стране. Динамика доллара поможет определить лучший момент, чтобы купить или продать валюту.

Чтобы не тратить время на изучение графика, предлагаем ознакомиться с уже готовым анализом динамики американского денежного знака. Также рассмотрим ключевые факторы, влияющие на формирование USD, чтобы научиться самостоятельно прогнозировать скачки.

Что влияет на график курса доллара

График курса доллара изменяется под влиянием экономической ситуации в Соединенных Штатах. Цена денежной единицы зависит от ВВП и ВНП, индекса потребительских цен, государственного долга, сбалансированности бюджета, торгового баланса, уровня занятости населения и активности продаж на рынке недвижимости.

Цена денежной единицы зависит от ВВП и ВНП, индекса потребительских цен, государственного долга, сбалансированности бюджета, торгового баланса, уровня занятости населения и активности продаж на рынке недвижимости.

Также динамика доллара зависит от:

- Цены сырья на мировом рынке. Доллар тесно связан с сырьем, потому что государство покупает заграницей золото и нефть в больших количествах. Если эти сырьевые товары дорожают, объем госбюджета США уменьшается, а национальная валюта обесценивается;

- Деятельности инвесторов. Чтобы направлять инвестиции из одной страны в другую, необходима общепризнанная денежная единица. В половине сделок ею является американский доллар. Поэтому инвесторы, снижая собственную активность, понижают ценность данной валюты. Чем ниже уровень доверия вкладчиков, тем дешевле дензнак;

- Действий ФРС. Федеральная Резервная Система работает как Центральный банк, который поддерживает заданную траекторию денежно-кредитной политики страны.

В США активно осуществляется эмиссия денежной массы, так как нужно покрывать внешний долг. Поэтому для стабилизации курса USD применяют понижение процентных ставок и предоставляют благоприятные условия кредитования.

В США активно осуществляется эмиссия денежной массы, так как нужно покрывать внешний долг. Поэтому для стабилизации курса USD применяют понижение процентных ставок и предоставляют благоприятные условия кредитования.

В США активно осуществляется эмиссия денежной массы, так как нужно покрывать внешний долг. Поэтому для стабилизации курса USD применяют понижение процентных ставок и предоставляют благоприятные условия кредитования.

В США активно осуществляется эмиссия денежной массы, так как нужно покрывать внешний долг. Поэтому для стабилизации курса USD применяют понижение процентных ставок и предоставляют благоприятные условия кредитования.Динамика курса доллара — что изменилось

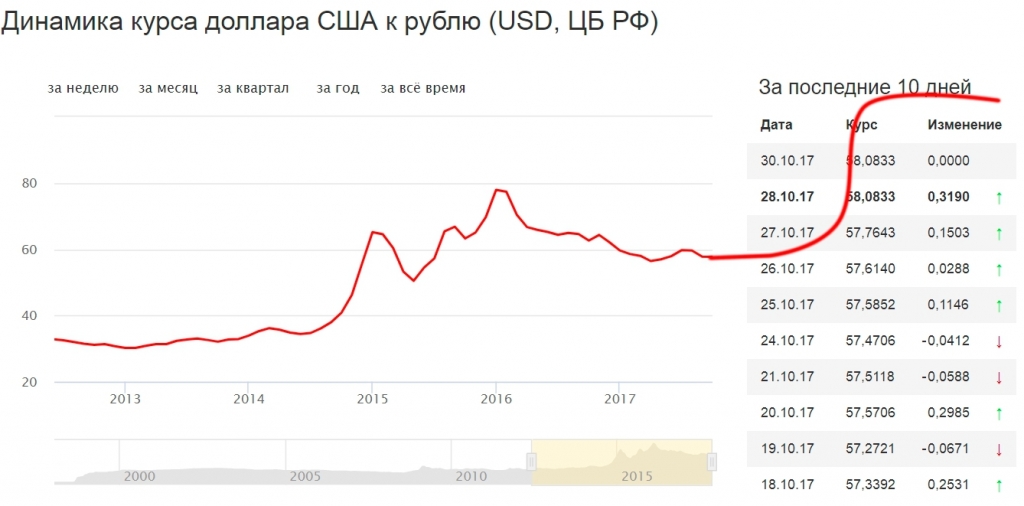

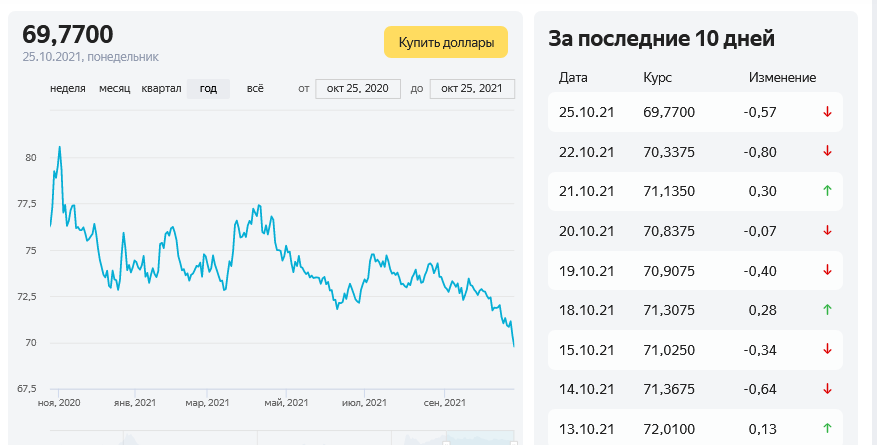

На сайте Money 24 Кривой Рог представлен график курса доллара, который можно изучать в любое время. Это помогает спрогнозировать удачное время для обычной покупки-продажи валюты или заключения сделок на биржах. В 2014 году произошел резкий скачок стоимости американской валюты: с 12 гривен она подорожала практически до 30 грн, и практически на том же уровне и оставался в течение четырех лет.

В начале 2018 года цена USD составляла 28 UAH, а затем начала медленно падать и достигла уровня 26 UAH. Осенью валюта вновь подорожала на пару гривен, а с начала 2019 наблюдается постепенное снижение курса. На данный момент 100 американских долларов стоят 2480 гривен. Можно сделать вывод, что за последние два года динамика курса доллара была стабильной. Однако эксперты отмечают влияние фактора сезонности. Летом выгоднее покупать американскую валюту, а зимой – продавать.

Однако эксперты отмечают влияние фактора сезонности. Летом выгоднее покупать американскую валюту, а зимой – продавать.

Динамика доллара — где узнать и выгодно обменять валюту

Компания Money 24 в Кривом Роге – это лучшее место для обмена валют. Также мы создали многофункциональный сайт, позволяющий:

- проанализировать курс доллара динамика, используя графические данные;

- заказать денежный перевод по Украине и миру;

- почитать новости по финансово-экономической тематике;

- посмотреть кросс-курсы, воспользоваться конвертером валют;

- создать электронную заявку на обмен, с помощью которой фиксируется курс.

Обмен долларов в Кривом Роге в компании Money 24 – одно удовольствие, ведь вас ждут выгодные предложения и льготные условия сотрудничества при оптовой конвертации.

Динамика номинального обменного курса и денежно-кредитная политика: пересмотр паритета непокрытых процентных ставок и паритета покупательной способности

Эффективность денежно-кредитной политики и ее влияние обсуждаются с самого начала глобального кризиса. Forbes (2018) недавно подчеркнул растущее влияние глобальных факторов на внутреннюю инфляцию и кривую Филлипса. Тем временем центральные банки все больше беспокоились об изменениях обменных курсов своих экономик. Некоторые вмешивались в валютные рынки, чтобы защитить свою валюту от повышения курса. Растущая глобальная экономическая интеграция и растущая озабоченность обменными курсами требуют пересмотра основных теорий равновесия обменных курсов: паритета покупательной способности (ППС) и непокрытого паритета процентных ставок (НПС).

Forbes (2018) недавно подчеркнул растущее влияние глобальных факторов на внутреннюю инфляцию и кривую Филлипса. Тем временем центральные банки все больше беспокоились об изменениях обменных курсов своих экономик. Некоторые вмешивались в валютные рынки, чтобы защитить свою валюту от повышения курса. Растущая глобальная экономическая интеграция и растущая озабоченность обменными курсами требуют пересмотра основных теорий равновесия обменных курсов: паритета покупательной способности (ППС) и непокрытого паритета процентных ставок (НПС).

ППС и UIP являются условиями равновесия номинального обменного курса. Базовое отношение ППС относится к счету текущих операций и гласит, что на конкурентных международных рынках цена продаваемого товара внутри страны должна равняться его цене за границей, умноженной на обменный курс. Отношение UIP относится к счету операций с капиталом и гласит, что, если потоки капитала свободны, а обменные курсы являются гибкими, номинальная процентная ставка по внутренней облигации должна равняться процентной ставке сопоставимой иностранной облигации плюс ожидаемое изменение номинального обменного курса в течение продолжительность облигации.

Отношения ППС получили всемирную известность благодаря индексу Биг Мака The Economist. Эмпирическая достоверность отношений PPP и UIP была проверена в различных спецификациях и выборках. Исследование, проведенное Тейлором и Тейлором (2006 г.), показало, что ППС сохраняется в «долгосрочной перспективе» и что краткосрочные отклонения, как правило, возвращаются к нему. Чинн (2004) приводит доказательства того, что UIP также держится в «долгосрочной перспективе», при проверке облигаций с длительным сроком погашения. Engel (2016) недавно задокументировал, что UIP не применим к краткосрочным процентным ставкам. Из-за транзакционных издержек, налогов и других трений ППС часто выражается в терминах скорости изменения. При рациональных ожиданиях это означает, что ожидаемое изменение номинального обменного курса равно разнице между ожидаемыми внутренними и внешними темпами инфляции.

Условия равновесия PPP и UIP привлекательны, поскольку они основаны на фундаментальном допущении, а именно на отсутствии арбитража. Отсюда их популярность в учебниках. Однако они требуют условий, которые трудно выполнить. PPP и UIP требуют совершенной конкуренции в торгуемых товарах, а условие UIP также требует наличия глубоких финансовых рынков и свободного движения капитала. Чтобы совместно протестировать динамику номинальных обменных курсов, связанных с текущими операциями и операциями с капиталом, нам также требуются гибкие обменные курсы. Эти условия ограничивают случаи, которые можно использовать для проверки обоснованности этих экономических условий учебника. Мы ищем небольшие (в финансовом отношении) развитые страны с открытой экономикой и гибкими обменными курсами.

Отсюда их популярность в учебниках. Однако они требуют условий, которые трудно выполнить. PPP и UIP требуют совершенной конкуренции в торгуемых товарах, а условие UIP также требует наличия глубоких финансовых рынков и свободного движения капитала. Чтобы совместно протестировать динамику номинальных обменных курсов, связанных с текущими операциями и операциями с капиталом, нам также требуются гибкие обменные курсы. Эти условия ограничивают случаи, которые можно использовать для проверки обоснованности этих экономических условий учебника. Мы ищем небольшие (в финансовом отношении) развитые страны с открытой экономикой и гибкими обменными курсами.

Проверка PPP и UIP в продвинутой малой открытой экономике

Наша эмпирическая стратегия требует выбора данных, которые как можно точнее соответствуют предположениям, лежащим в основе этих условий отсутствия арбитража. В частности, нам нужны прогнозные данные, а не часто используемые ретроспективные данные. Наш вклад заключается в использовании данных из Израиля, небольшой, развитой и открытой экономики, которую можно считать ценополучателем на мировых рынках потребительских товаров и финансовых рынках. Из-за истории высокой инфляции краткосрочные индексированные на инфляцию облигации торгуются на относительно глубоком рынке. Это позволяет нам использовать прогнозные 12-месячные рыночные уровни инфляции безубыточности. Они общедоступны в Банке Израиля. На рисунке 1 показано, что ретроспективный дифференциал инфляции существенно отличается от прогнозного дифференциала. Эта разница подчеркивает важность использования прогнозных дифференциалов инфляции для закрепления ожидаемого изменения обменного курса. Банк Израиля выпускает 12-месячную номинальную банкноту (макам). Мы использовали это для расчета дифференциала процентных ставок с 12-месячным векселем Казначейства США с постоянным сроком погашения. К счастью, во время финансового кризиса номинальная доходность за 12 месяцев существенно отличалась (см. рис. 2). Это позволяет нам использовать более длинные временные ряды в период, когда доходность 12-месячных казначейских облигаций США сильно не менялась.

Из-за истории высокой инфляции краткосрочные индексированные на инфляцию облигации торгуются на относительно глубоком рынке. Это позволяет нам использовать прогнозные 12-месячные рыночные уровни инфляции безубыточности. Они общедоступны в Банке Израиля. На рисунке 1 показано, что ретроспективный дифференциал инфляции существенно отличается от прогнозного дифференциала. Эта разница подчеркивает важность использования прогнозных дифференциалов инфляции для закрепления ожидаемого изменения обменного курса. Банк Израиля выпускает 12-месячную номинальную банкноту (макам). Мы использовали это для расчета дифференциала процентных ставок с 12-месячным векселем Казначейства США с постоянным сроком погашения. К счастью, во время финансового кризиса номинальная доходность за 12 месяцев существенно отличалась (см. рис. 2). Это позволяет нам использовать более длинные временные ряды в период, когда доходность 12-месячных казначейских облигаций США сильно не менялась.

Рисунок 1 Прогнозируемый и ретроспективный прогноз разницы ожидаемой инфляции между Израилем и США, 1996–2018 гг.

Источники (CBS), США: ИПЦ для всех городских потребителей: все товары, индекс 1982-1984 = 100, без сезонной поправки (FRED) Перспективный ППС: Израиль: уровень безубыточной инфляции за 12 месяцев, Банк Израиля. США: опрос потребителей в Мичигане, FRED.

Рисунок 2 Доходность по однолетним облигациям BOI и однолетним облигациям Казначейства США, 1996–2018 гг. Казначейские векселя США со сроком погашения 1 год, FRED.

ППС и UIP в развитой малой открытой экономике

Мы оценили взаимосвязь между процентным изменением нового израильского шекеля и доллара США за 12-месячный период как функцию 12-месячного дифференциала инфляционных ожиданий между Израилем и США преобладали в начале периода. Мы использовали как OLS, так и двухэтапный метод наименьших квадратов. Мы не смогли отвергнуть гипотезу о справедливости относительного ППС, основанного на прогнозных инфляционных ожиданиях. Коэффициент дифференциала ожидаемых темпов инфляции, как и в теории, равен единице. Как и в литературе, оценивая это уравнение с использованием фактической инфляции, мы можем отвергнуть гипотезу об относительном ППС. Чтобы проверить сходимость к равновесию, мы оценили модель векторной коррекции ошибок для относительного отношения ППС. Мы обнаружили, что после шока в среднем требуется год, чтобы обменный курс вернулся к своему равновесному уровню.

Как и в литературе, оценивая это уравнение с использованием фактической инфляции, мы можем отвергнуть гипотезу об относительном ППС. Чтобы проверить сходимость к равновесию, мы оценили модель векторной коррекции ошибок для относительного отношения ППС. Мы обнаружили, что после шока в среднем требуется год, чтобы обменный курс вернулся к своему равновесному уровню.

Вторым шагом была оценка отношения UIP. Мы регрессировали спрэд между векселями Банка Израиля и казначейскими облигациями США в зависимости от ожидаемого изменения обменного курса. Различные спецификации показывают, что UIP выполняется с коэффициентом, равным единице. Этот результат был получен путем оценки простой МНК-регрессии дифференциала процентных ставок на форвардное изменение обменного курса. Чтобы проверить, определяются ли совместно ППС и ППС, мы оценили взаимосвязь ППС, заменив ожидаемое изменение обменных курсов ожидаемым дифференциалом инфляции (из уравнения ППС). Наконец, мы оценили условия совместного равновесия, используя двухэтапную оценку методом наименьших квадратов. Отношения PPP были первым этапом, а отношения UIP были вторым этапом. Опять же, мы получили коэффициент один. На рис. 3 показаны результаты этой оценки. Оценивая векторное уравнение коррекции ошибок для отношения UIP, мы обнаруживаем, что обменный курс возвращается к равновесному соотношению в течение года. Примечательно, что валютные интервенции Банка Израиля напрямую не оказали значительного влияния на эту динамику.

Отношения PPP были первым этапом, а отношения UIP были вторым этапом. Опять же, мы получили коэффициент один. На рис. 3 показаны результаты этой оценки. Оценивая векторное уравнение коррекции ошибок для отношения UIP, мы обнаруживаем, что обменный курс возвращается к равновесному соотношению в течение года. Примечательно, что валютные интервенции Банка Израиля напрямую не оказали значительного влияния на эту динамику.

Рисунок 3 Фактический по сравнению с прогнозом UIP равновесной амортизации, Израиль, 1996–2018 гг. Равновесный обменный курс, основанный на 2-кратной регрессии условия UIP: изменение обменного курса на 12 месяцев вперед по разнице доходности между израильскими и американскими векселями на 12 месяцев, основанное на разнице на 12 месяцев вперед между ожидаемыми темпами инфляции в Израиле и США.

Плантин и Шин (2018) утверждают, что отклонения от UIP приводят к эффектам баланса, которые потенциально могут дестабилизировать экономику. Мы проверили, влияют ли отклонения от равновесного отношения UIP на счет портфеля и других инвестиций в платежном балансе. Мы обнаружили, что нерезиденты инвестируют больше в Израиль, когда обменный курс отклоняется ниже того, что подразумевается UIP; это можно рассматривать как дестабилизирующее. Жители, с другой стороны, реагируют в противоположном направлении и, похоже, не координируются с дестабилизирующими силами (рис. 4). Выявлено, что реакция нерезидентов на отклонения более быстрая, чем у резидентов. Взаимодействие обоих типов инвесторов свидетельствует о том, что отклонения от UIP не влияют на потоки чистых инвестиций. Мы обнаружили, что балансовые эффекты были незначительными, возможно, из-за свободных потоков капитала и стабилизирующей активности израильских институциональных инвесторов.

Мы обнаружили, что нерезиденты инвестируют больше в Израиль, когда обменный курс отклоняется ниже того, что подразумевается UIP; это можно рассматривать как дестабилизирующее. Жители, с другой стороны, реагируют в противоположном направлении и, похоже, не координируются с дестабилизирующими силами (рис. 4). Выявлено, что реакция нерезидентов на отклонения более быстрая, чем у резидентов. Взаимодействие обоих типов инвесторов свидетельствует о том, что отклонения от UIP не влияют на потоки чистых инвестиций. Мы обнаружили, что балансовые эффекты были незначительными, возможно, из-за свободных потоков капитала и стабилизирующей активности израильских институциональных инвесторов.

Рисунок 4 Балансовые эффекты отклонений от UIP, Израиль, 1997–2018 гг. встретились. Ограничения включают ценообразование, интеграцию международных товарных и финансовых рынков, а также существование рынка инфляционных ожиданий в краткосрочной перспективе. Необходимые условия для существования ГЧП и ППС, скорее всего, будут выполнены в будущем для большего числа стран; об этом можно судить по растущей корреляции темпов инфляции между развивающимися странами. Рост интеграции на мировом рынке отчасти обусловлен технологическими инновациями. Одной из таких инноваций являются международные онлайн-покупки, примером которых является доля доходов Amazon от ВВП ОЭСР (рис. 5). Интеграция рынка в более широком смысле отражается в увеличении доли торговли услугами в процентах от торговли товарами (Рисунок 6). Действительно, в недавнем исследовании Cavallo et al. (2018) анализируют цены на отдельные товары на онлайн-платформах и представляют доказательства, подтверждающие ППС. Наконец, финансовое углубление проявляется в растущем распространении пенсионных фондов с установленными взносами, которые инвестируют по всему миру, а также в увеличении распространенности инфляционных свопов на финансовых рынках малых развитых стран.

Рост интеграции на мировом рынке отчасти обусловлен технологическими инновациями. Одной из таких инноваций являются международные онлайн-покупки, примером которых является доля доходов Amazon от ВВП ОЭСР (рис. 5). Интеграция рынка в более широком смысле отражается в увеличении доли торговли услугами в процентах от торговли товарами (Рисунок 6). Действительно, в недавнем исследовании Cavallo et al. (2018) анализируют цены на отдельные товары на онлайн-платформах и представляют доказательства, подтверждающие ППС. Наконец, финансовое углубление проявляется в растущем распространении пенсионных фондов с установленными взносами, которые инвестируют по всему миру, а также в увеличении распространенности инфляционных свопов на финансовых рынках малых развитых стран.

Рисунок 5 Доля Amazon в ВВП ОЭСР

Источники : ОЭСР и www.statista.com/statistics/273963/quarterly-revenue-of-amazoncom

Доля в общем объеме экспорта услуг,1 Рисунок 6 9001 G7 1999–2017

Источники : набор данных ОЭСР по платежному балансу

Существование краткосрочного UIP и ППС означает, что, учитывая жесткость цен и гибкие обменные курсы, денежно-кредитная политика в малых странах с развитой открытой экономикой играет важную роль в сглаживании шоки через каналы переключения расходов, как в классической модели Манделла-Флеминга. Мы также обнаружили, что, несмотря на существенные краткосрочные отклонения, номинальные обменные курсы закрепляются монетарным режимом посредством инфляционных ожиданий и соответствующих краткосрочных процентных ставок. Таким образом, надежное таргетирование инфляции закрепляет обменный курс. При отсутствии балансовых эффектов валютные интервенции напрямую влияют только на динамику обменного курса. Денежно-кредитная политика также может влиять на динамику обменного курса посредством воздействия на краткосрочные процентные ставки и инфляционные ожидания. В частности, ошибки денежно-кредитной политики могут привести к отклонениям обменного курса и инфляции, что может подорвать финансовую стабильность и дестабилизировать экономику. Косвенная роль валютных интервенций (на эффективной нижней границе) в поддержании достоверности целевого показателя инфляции и минимизации балансовых эффектов остается для будущих исследований.

Мы также обнаружили, что, несмотря на существенные краткосрочные отклонения, номинальные обменные курсы закрепляются монетарным режимом посредством инфляционных ожиданий и соответствующих краткосрочных процентных ставок. Таким образом, надежное таргетирование инфляции закрепляет обменный курс. При отсутствии балансовых эффектов валютные интервенции напрямую влияют только на динамику обменного курса. Денежно-кредитная политика также может влиять на динамику обменного курса посредством воздействия на краткосрочные процентные ставки и инфляционные ожидания. В частности, ошибки денежно-кредитной политики могут привести к отклонениям обменного курса и инфляции, что может подорвать финансовую стабильность и дестабилизировать экономику. Косвенная роль валютных интервенций (на эффективной нижней границе) в поддержании достоверности целевого показателя инфляции и минимизации балансовых эффектов остается для будущих исследований.

Примечание редактора. Мнения в этой колонке принадлежат авторам и не обязательно отражают точку зрения учреждений, с которыми они связаны.

Ссылки

Кавалло, А., Б. Нейман и Р. Ригобон (2018 г.), «Поведение реального обменного курса: новые данные по сопоставимым розничным товарам», Рабочий документ.

Chinn MD and G Meredith (2004), «Денежно-кредитная политика и долгосрочный непокрытый паритет процентных ставок», Документы персонала МВФ, 51(3): 409–430.

Engel C (2016), «Обменные курсы, процентные ставки и премия за риск», American Economic Review, 106(2): 436–74.

Forbes, K (2018), «Изменила ли глобализация процесс инфляции?» Документ подготовлен для 17-й ежегодной исследовательской конференции BIS, Цюрих, июнь.

Плантин, Г. и Х. С. Шин (2018), «Обменные курсы и денежные вторичные эффекты», Theoretical Economics, 13: 637–666.

Саадон, И. и Н. Сассман (2018 г.), «Динамика номинального обменного курса и денежно-кредитная политика: новый взгляд на непокрытый паритет процентных ставок и паритет покупательной способности», CEPR, Дискуссионный документ 13235.

Тейлор, А. М. и М. П. Тейлор (2004), «Дебаты о паритете покупательной способности», Journal of Economic Perspectives, 18(4): 135–58.

Динамика реального обменного курса в ответ на реальные и номинальные шоки: теория и идентификация | RDP 9201: Влияние реальных и номинальных шоков на реальные обменные курсы Австралии

Филип Лоу

январь 1992 г.

В предыдущем разделе вопросы гибкости цен были проигнорированы, поскольку они не должны иметь большого значения.

разница с чистым обменным курсом изменяется в течение десятилетий. Однако в краткосрочной перспективе

жесткость цен может иметь важные последствия для обменного курса и динамики безработицы.

Имеются веские доказательства того, что многие цены в краткосрочном периоде не меняются. [9] Существенное

усилия исследователей в последнее время были посвящены пониманию причин этой ригидности и

их влияние на объем производства и занятость, особенно в условиях закрытой экономики (для обзора

эту литературу см. у Blanchard and Fischer (1989)).

у Blanchard and Fischer (1989)).

Основополагающая работа о последствиях жесткости цен в открытой экономике принадлежит Дорнбушу.

(1976). Его модель по своей природе носит монетарный характер, и ее центральное внимание уделяется влиянию

монетарных шоков на обменный курс и выпуск (и, таким образом, косвенно на безработицу). Данный

жесткие цены в краткосрочном периоде, увеличение денежной массы приводит к немедленному

реальная амортизация. Реальная амортизация является результатом номинальной амортизации.

необходимо для поддержания равновесия денежного рынка. С увеличением денег и с липкими ценами,

реальные остатки увеличиваются, а процентные ставки падают. Уравнять доходность отечественных и зарубежных

Таким образом, следует ожидать повышения номинального обменного курса активов. В идеальном предвидении

равновесия это ожидание реализуется. Первоначальная номинальная амортизация, за которой следует

повышение означает, что номинальный обменный курс изначально превышает свое новое равновесное значение.

стоимость. После первоначального реального обесценивания растущий уровень цен и номинальный

оценка работы по восстановлению исходного уровня реального обменного курса. [10]

В процессе корректировки обменного курса обесцененный реальный обменный курс и более низкая

процентные ставки стимулируют спрос и снижают безработицу. Это создает инфляционное давление

которые постепенно снижают уровень безработицы. В новом равновесии безработица возвращается

до своего уровня в начальном равновесии.

До сих пор обсуждались два типа моделей определения обменного курса: реальная модель в

Раздел 2 и вышеуказанные денежные

модель. Мусса (1984) объединяет эти два подхода для получения модели, способной

ответы на вопросы о динамическом воздействии как номинальных, так и реальных шоков на

обменный курс и безработица, когда корректировка цен происходит вяло.

Реальная сторона модели проста. Нет моделирования производственных технологий или фактора

рынки. Все реальные шоки действуют через параметры сдвига в функциях избыточного спроса для

отечественные и зарубежные товары. Изменения этих параметров приводят к изменению относительных цен и

Изменения этих параметров приводят к изменению относительных цен и

таким образом, реальный обменный курс. Предполагается, что цена отечественных товаров в денежном выражении является жесткой.

Равновесие определяется как такое сочетание реального обменного курса и внутренних резидентов.

владения иностранными облигациями, что согласуется с рациональными ожиданиями постоянного обмена

ставка и постоянные активы.

Модель дает очень похожие реакции реального обменного курса и безработицы на денежные потрясения.

тем, кто находится в модели Дорнбуша. Изменения равновесной цены неторгуемых товаров имеют

такое же влияние равновесия на реальный обменный курс, как и в модели зависимой экономики. Однако,

в условиях вялой корректировки цен на неторгуемые товары краткосрочная динамика

отличаются от долгосрочных. Мусса показывает, что если условия, гарантирующие превышение

номинального обменного курса в ответ на номинальный шок, то реальный обменный курс

скорость будет ниже в ответ на реальный шок. Если цена неторгуемых товаров

Если цена неторгуемых товаров

ниже своего долгосрочного равновесного уровня, выпуск (и, следовательно, неявно занятость) будет выше своего

уровень равновесия. Реальные шоки, такие как благоприятный шок производительности в торгуемых товарах

секторе или рост реальной цены экспорта приводит к избыточному спросу на неторгуемые товары

в постоянных ценах и, таким образом, к краткосрочному падению безработицы. По цене неторгуемого

товары постепенно регулируют доходность по безработице до ее естественного уровня.

Подводя итог, можно сказать, что эта модель определения реального обменного курса делает ряд прогнозов относительно

реакция экономики на различные шоки. В частности, номинальные шоки нейтральны в

в долгосрочной перспективе, но изменить реальный обменный курс и безработицу в краткосрочной перспективе. По сравнению,

устойчивые реальные шоки оказывают постоянное влияние на реальный обменный курс. Как и в случае с

номинальные шоки, вялость цен позволяет этим реальным шокам влиять на безработицу в

краткосрочной перспективе, но не в долгосрочной перспективе. Эти ограничения используются для проверки относительных

Эти ограничения используются для проверки относительных

значение и динамическое воздействие шоков на два реальных обменных курса австралийского доллара.

Рассмотрим три типа некоррелированных шоков. [11]

Допускается, что первый шок оказывает долгосрочное влияние на реальный обменный курс, и предполагается, что он

не имеют долгосрочного эффекта занятости. Это интерпретируется как настоящее потрясение. Второй и третий

шоки ограничены, чтобы не оказывать долгосрочного воздействия на реальный обменный курс, и, как и в случае

Предполагается, что первый шок не имеет долгосрочных последствий для занятости. Эти два толчка интерпретируются

как номинальные шоки, по одному источнику в каждой стране. Предположение о долгосрочной занятости

последствия различных шоков обеспечивают постоянство уровня безработицы. Единственный

дополнительное ограничение, накладываемое на номинальные шоки, заключается в том, что австралийский номинальный

шок не оказывает мгновенного воздействия на безработицу за рубежом. С учетом небольшого размера

С учетом небольшого размера

Австралийская экономика и отставание в международной передаче потрясений это предположение

разумный.

Определим вектор χ’ ≡ (ΔR,U,U * ), где R — реальный обменный курс.

ставка, U — уровень безработицы в Австралии и U * — уровень безработицы за рубежом. Данный

приведенные выше предположения χ имеет векторное представление скользящей средней Уолда, заданное следующим образом:

Посмотреть

MathML

где C(j) — матрица 3×3, а v — вектор инноваций 3×1.

Далее определим вектор экономических шоков как ε ≡ (ε r ,ε a ,ε f )

где ε r — реальный толчок, ε a — австралийский номинальный

шок, а ε f — внешний номинальный шок. Учитывая

условия ортогональности/нормализации, E εε’= I .

предположения, сделанные выше относительно этих скачков, означают, что χ следует стационарному процессу

предоставлено:

Посмотреть

MathML

Ударный эффект шока i на уровне реального обменного курса определяется выражением

А 1i (0) [12]

в то время как долгосрочный эффект дается . Напротив, в долгосрочной перспективе

Напротив, в долгосрочной перспективе

Влияние i-го шока на уровень безработицы в Австралии равно A 2i (∞) .

Нас интересует оценка последовательности матриц { A(j) }.

Сделанные выше допущения накладывают определенные ограничения на элементы А(к) .

предположение, что долгосрочный эффект номинального шока в Австралии на реальный обменный курс

ноль переводится в ограничение, что . Точно так же

эквивалентное предположение для иностранного номинального шока подразумевает, что .

Наконец, предположение о том, что номинальный шок в Австралии не оказывает одновременного влияния на

иностранная безработица подразумевает, что A 32 (0) = 0.

Чтобы восстановить элементы A(j) , обратите внимание, что вектор инноваций в мире

разложение (v) и вектор экономических шоков (ε) связаны следующим соотношением:

Посмотреть

MathML

и что

Посмотреть

MathML

Элементы последовательности матриц {C(j)} могут быть получены путем оценки, а затем

инвертирование векторной авторегрессии (ΔR,U,U * ) . Таким образом, учитывая (7)

Таким образом, учитывая (7)

последовательность матриц {A(j)} может быть получена путем идентификации элементов

А(0) . Эта матрица состоит из 9 элементов, поэтому для ее выполнения необходимо 9 ограничений.

удостоверение личности.

Из (4), (5) и (6) обратите внимание, что:

Посмотреть

MathML

Уравнение (8) дает 6 нелинейных ограничений на элементы A(0) , поскольку Ω имеет

6 уникальных элементов. Выше было отмечено, что долгосрочные ограничения на воздействие

Номинальные шоки реального обменного курса подразумевают ограничения на сумму А 12 (к)

элементов и на сумму A 13 (j) элементов. Используя (7) эти ограничения

перевести в следующие ограничения на A(0) :

Посмотреть

MathML

Посмотреть

MathML

Наконец, напомним, что ограничение, согласно которому номинальный шок Австралии не влияет на

одновременная безработица за границей подразумевает, что A 32 (0) = 0. Эти девять

Эти девять

ограничения позволяют идентифицировать A(0) и, следовательно, A(j) . [13]

Чтобы получить последовательность матриц C(j) , система VAR, состоящая из изменений в реальном

обменный курс и уровень безработицы в двух странах оцениваются с использованием месячных данных.

В VAR используются двенадцать лагов. Отдельные системы оцениваются для AUD/USD и AUD/YEN.

обменные курсы.

Чтобы получить некоторую меру дисперсии точечных оценок элементов A(j)

используется бутстрап-процедура Эфрона (1979). Псевдоистория для каждого из трех

переменных создается путем случайного извлечения (с заменой) N возмущений из невязок

векторной авторегрессии, а затем добавление этих остатков к прогнозируемым значениям из

векторная авторегрессия. С помощью этих «новых» данных установите A(j) матрицы

переоценен. Эта процедура повторяется 500 раз, и стандартное отклонение каждого элемента

вычисляются матрицы A(j) . Эти стандартные отклонения приведены в Приложении.

Эти стандартные отклонения приведены в Приложении.

для выбранных лагов.

Данные о конкретных ценах см. в Cecchetti (1986) и Kashyap (1988). Для большего

общие, но менее прямые доказательства см. у Gali (1989) и Fahrer (1990).

[9]

Превышение номинального обменного курса не является обязательным следствием этой модели. Если

эластичность выпуска по отношению к реальному обменному курсу и эластичность спроса на деньги

по отношению к выпуску оба велики, спрос на деньги может увеличиться настолько, что

что процентные ставки действительно увеличиваются в краткосрочном периоде. В таком случае первоначальный

за номинальной амортизацией последует дальнейшая амортизация. Реальный обменный курс

будет, однако, следовать той же схеме, что и раньше: после первоначального обесценивания

путем реального повышения стоимости восстановить первоначальное равновесие.

[10]

Размерность системы намеренно занижена. Добавление дополнительных переменных

Добавление дополнительных переменных

увеличивает количество ограничений, необходимых для идентификации, что затрудняет

идентифицировать системы с более чем тремя переменными. Очевидно, что существует более одного типа

настоящий шок. Выше мы обсуждали шоки производительности и условий торговли.

Бланшар и Куа (1989) обеспечивают необходимые и достаточные условия для

интерпретация шоков верна при наличии нескольких реальных и номинальных

потрясения. Они показывают, что правильная идентификация возможна тогда и только тогда, когда индивидуум

запаздывающие реакции различных шоков в пределах определенного класса (например, реальных шоков)

достаточно похоже. Хотя нет возможности проверить, выполняется ли это условие

Модель Муссы действительно предсказывает схожие реакции на два основных реальных шока.

[11]

Первый нижний индекс относится к строке матрицы, обозначенной A, а второй

относится к столбцу матрицы.

[12]

Эти ограничения не обеспечивают уникального решения для A 12 (0) и

A 22 (0) как оба

{(А 12 (0),-А 22 (0)} и {-А 12 (0),А 22 (0)}

являются решениями.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс