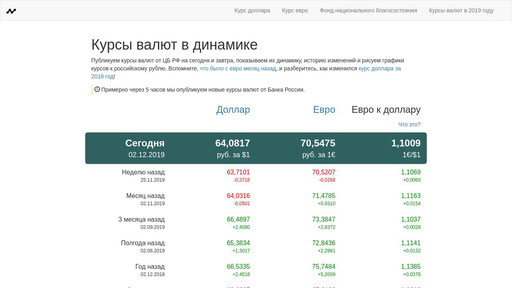

Курс валют к доллару на заданную дату цб рф: Курсы ЦБ РФ на выбранную дату, архив курсов валют ЦБ РФ, Центробанк России на заданную дату

Содержание

Курс цб рф доллар США на заданную дату 15/02/2022. Курс доллара ЦБ на 15.02.2022

76,5762 ₽за 1 доллар

- USD

- EUR

- CNY

- Выбрать валюту

- курс доллара на сегодня

- курс доллара на завтра

- архив

- конвертер

Изменение курса доллара

| за день | ↑ | +1,5895 | +2,12% |

| с начала недели | ↑ | +1,5895 | +2,12% |

| с начала месяца | ↓ | −0,8940 | −1,15% |

| за 30 дней | ↑ | +0,8094 | +1,07% |

| с начала года | ↑ | +2,2836 | +3,07% |

График курса доллара ЦБ РФ

Конвертер валют

по курсу ЦБРФ на 15-02-2022

все валюты

Таблица изменений курса доллара ЦБ

c 11. 02.2022 по 20.02.2022

02.2022 по 20.02.2022

| Дата | Курс | Изм. | Изм.,% |

|---|---|---|---|

| 20.02.2022 | 75,7619 | 0,0000 | 0,00% |

| 19.02.2022 | 75,7619 | +0,0092↑ | +0,01%↑ |

18. 02.2022 02.2022 | 75,7527 | +0,7386↑ | +0,98%↑ |

| 17.02.2022 | 75,0141 | −1,1519↓ | −1,51%↓ |

16. 02.2022 02.2022 | 76,1660 | −0,4102↓ | −0,54%↓ |

| 15.02.2022 | 76,5762 | +1,5895↑ | +2,12%↑ |

14. 02.2022 02.2022 | 74,9867 | 0,0000 | 0,00% |

| 13.02.2022 | 74,9867 | 0,0000 | 0,00% |

12. 02.2022 02.2022 | 74,9867 | +0,2626↑ | +0,35%↑ |

| 11.02.2022 | 74,7241 | −0,0774↓ | −0,10%↓ |

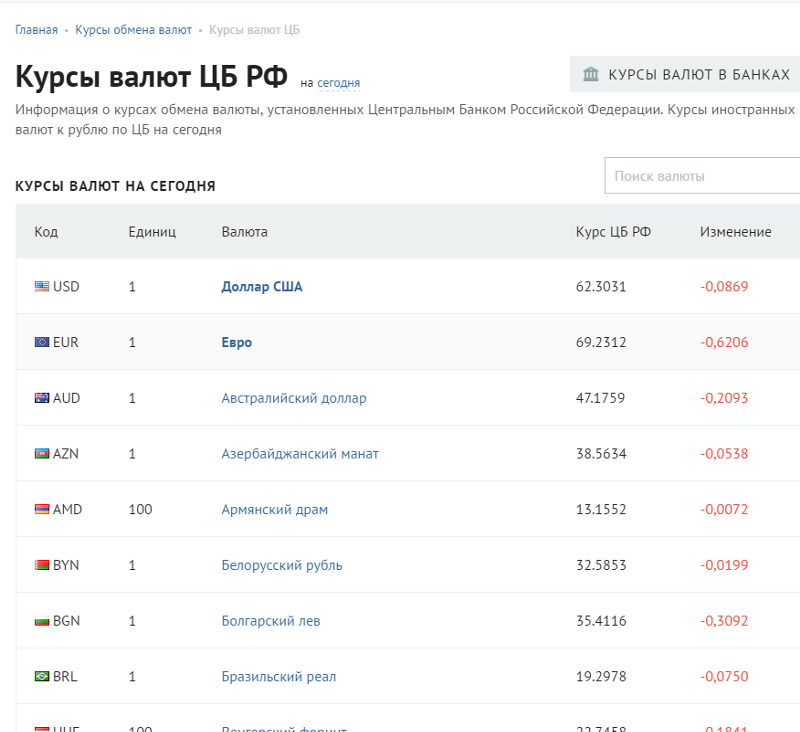

| Валюта | Курс | |

|---|---|---|

| 1 | канадский доллар | 59,9751 |

| 1 | сингапурcкий доллар | 56,8326 |

| 10 | гонконгских долларов | 98,1331 |

| 10 | таджикских сомони | 67,8566 |

| 1 | сдр (специальные права заимствования) | 107,3805 |

| 100 | киргизских сомов | 90,2896 |

| 1 | китайский юань | 12,0416 |

| 100 | тенге | 17,7650 |

| 1 | болгарский лев | 44,3355 |

| 1 | азербайджанский манат | 45,0713 |

| 1 | белорусский рубль | 29,5821 |

| 100 | иен | 66,4782 |

| 100 | армянских драмов | 15,9700 |

| 10 | индийских рупий | 10,1298 |

| 10 | южноафриканских рэндов | 50,3904 |

| 10 | молдавских леев | 42,8998 |

| 1 | бразильский реал | 14,5771 |

| 1 | злотый | 18,9138 |

| 1 | новый румынский лей | 17,5280 |

| 10 | гривен | 26,8103 |

| 10 | чешских крон | 35,2674 |

Как российские санкции влияют на портфели и доллар

Дуглас Бит, глобальный инвестиционный стратег

Перемирие между Россией и Украиной путем переговоров в ближайшее время представляется маловероятным, что, вероятно, приведет к ужесточению санкций со стороны западных стран. Итог: мы полагаем, что опасения инвесторов останутся повышенными из-за продолжающегося рыночного давления со стороны глобального роста и инфляции.

Итог: мы полагаем, что опасения инвесторов останутся повышенными из-за продолжающегося рыночного давления со стороны глобального роста и инфляции.

Ключевые блюда на вынос

- Мы считаем, что затянувшаяся война в Украине повысит вероятность затяжного инфляционного давления.

- Раскрытие зверств на Украине означает, что США и их западным союзникам, вероятно, придется продолжать разработку эскалационных санкций против России.

- Мы одобряем терпение долгосрочных инвесторов и упор на качество в распределении акций, но защищаемся в фиксированном доходе для тактических инвесторов.

Обзор возможных будущих санкций против России

Меры по эскалации

Хотя Турция пыталась договориться о прекращении огня между Украиной и Россией, соглашение о прекращении боевых действий в ближайшем будущем кажется маловероятным. В результате российская агрессия усилилась, а США и их союзники предложили или объявили о дополнительных санкциях против России. Некоторые недавние примеры включают следующее:

В результате российская агрессия усилилась, а США и их союзники предложили или объявили о дополнительных санкциях против России. Некоторые недавние примеры включают следующее:

- Попытки исключить Россию из Всемирной торговой организации.

- стран «Большой семерки» пытаются помешать России получить финансирование через Международный валютный фонд и Всемирный банк.

- Генеральная Ассамблея ООН проголосовала за отстранение России от Совета по правам человека, первой страны, исключенной после Ливии в 2011 году.

- Администрация Байдена запретила импорт российской нефти и природного газа, хотя только 8% американского импорта нефти и нефтепродуктов приходится на Россию.

США и их западные союзники работают вместе, чтобы обеспечить выполнение санкций против России и сохранить единство. Однако, если и когда жесткие меры, принятые против России, в конечном итоге будут сняты, это может стать источником компромисса. Госсекретарь Энтони Блинкен недавно заявил, что стандартом для отмены санкций будет необратимый вывод российских вооруженных сил, в то время как другие политики США настаивают на том, чтобы президент Путин покинул свой пост. По общему мнению, шансы на компромисс по снятию санкций малы.

По общему мнению, шансы на компромисс по снятию санкций малы.

Влияние санкций на Россию на сегодняшний день и возможные дополнительные меры могут нанести серьезный ущерб ее экономике. Ожидается, что валовой внутренний продукт (ВВП) России сократится на 15% в 2022 году, что сведет на нет 15-летний рост.

Три фактора, которые, по нашему мнению, будут способствовать будущим санкциям

Забегая вперед, можно выделить три ключевых фактора, которые могут существенно повлиять на продолжительность и жесткость будущих санкций против России.

- Возможные военные преступления:

Обнаружение предполагаемых зверств в Буче, городе под Киевом, куда российские войска отступили в последние дни, снова ужаснуло мир. Президент Байден заявил, что президент России Путин может предстать перед судом за военные преступления, а США вместе со своими союзниками могут ужесточить санкции. - Энергетические санкции:

Европейский Союз (ЕС) в настоящее время зависит от России примерно на 40% своего природного газа и 25% своей нефти. Прямой запрет на российские нефтепродукты может нанести ущерб экономике континентальной Европы. Тем не менее, ЕС стремится сократить импорт газа из России на две трети до конца этого года и ликвидировать его к 2030 году. Страны ЕС по-прежнему расходятся во мнениях относительно полного запрета на поставку российской нефти и газа, но они движутся к этой возможности — что еще больше изолирует Россию как политически, так и экономически.

Прямой запрет на российские нефтепродукты может нанести ущерб экономике континентальной Европы. Тем не менее, ЕС стремится сократить импорт газа из России на две трети до конца этого года и ликвидировать его к 2030 году. Страны ЕС по-прежнему расходятся во мнениях относительно полного запрета на поставку российской нефти и газа, но они движутся к этой возможности — что еще больше изолирует Россию как политически, так и экономически. - Китай:

Пекин отказался осудить действия России на Украине, совсем недавно выступив против резолюции ООН о приостановке членства России в Совете по правам человека. Китай закупил российскую нефть и уголь в юанях, фактически помогая Москве получить источник иностранной валюты вместо замораживания активов под руководством США почти половины резервов центрального банка России, номинированных в долларах.

Прямой запрет на российские нефтепродукты может нанести ущерб экономике континентальной Европы. Тем не менее, ЕС стремится сократить импорт газа из России на две трети до конца этого года и ликвидировать его к 2030 году. Страны ЕС по-прежнему расходятся во мнениях относительно полного запрета на поставку российской нефти и газа, но они движутся к этой возможности — что еще больше изолирует Россию как политически, так и экономически.

Прямой запрет на российские нефтепродукты может нанести ущерб экономике континентальной Европы. Тем не менее, ЕС стремится сократить импорт газа из России на две трети до конца этого года и ликвидировать его к 2030 году. Страны ЕС по-прежнему расходятся во мнениях относительно полного запрета на поставку российской нефти и газа, но они движутся к этой возможности — что еще больше изолирует Россию как политически, так и экономически. В ответ администрация Байдена предостерегла китайских чиновников от оказания России военной или экономической помощи — прямое предупреждение о возможных последствиях для Пекина, включая угрозу санкций США. Позиция Китая в российско-украинской войне, скорее всего, будет изменчивой, но может иметь огромное значение для успеха западных санкций и способности России вести войну.

Позиция Китая в российско-украинской войне, скорее всего, будет изменчивой, но может иметь огромное значение для успеха западных санкций и способности России вести войну.

Что это значит для инвесторов

Глава НАТО недавно заявил, что война в Украине может длиться несколько лет, в то время как генерал Марк Милли, председатель Объединенного комитета начальников штабов США, заявил сенатскому комитету по вооруженным силам, что война «будет долгой и утомительной». ». Суть для инвесторов заключается в том, что конфликт, вероятно, усилит неопределенность и усилит потенциал понижательного давления на глобальный рост и повышательного давления на инфляцию.

В этом сценарии мы одобряем терпение для долгосрочных инвесторов и упор на качество в распределении акций, но оборону в фиксированном доходе для тактических инвесторов. Инвесторам с долгосрочным горизонтом мы рекомендуем терпеливо добавлять постепенно, чтобы довести свои активы до долгосрочных целевых уровней. Для инвесторов с тактическим горизонтом от 6 до 18 месяцев мы недавно сократили подверженность циклическим акциям, понизив рейтинг акций развивающихся рынков и акций компаний малой капитализации США.

Для инвесторов с тактическим горизонтом от 6 до 18 месяцев мы недавно сократили подверженность циклическим акциям, понизив рейтинг акций развивающихся рынков и акций компаний малой капитализации США.

Перераспределяя эти классы активов на краткосрочный налогооблагаемый фиксированный доход в США и среднесрочный налогооблагаемый фиксированный доход в США, мы выступаем за снижение общего портфельного риска, сохраняя при этом наше предпочтение американским (а не международным) акциям и более качественным пакетам акций. В частности, у нас есть благоприятный рейтинг для акций США со средней капитализацией и самый благоприятный рейтинг для акций США с большой капитализацией. Среди секторов акций мы отдаем предпочтение здравоохранению в дополнение к нашему наиболее благоприятному рейтингу по информационным технологиям. Для инвесторов с любым кругозором мы выступаем за широкомасштабное долгосрочное целевое распределение акций по сырьевым товарам как способ застраховаться от потенциальной инфляции в будущем.

Обход российских санкций

Майкл Тейлор, CFA, аналитик по инвестиционной стратегии

Лоуренс Пфеффер, CFA, Wells Fargo Advisors, аналитик сектора акций, промышленность/материалы

Ян Миккельсен, CFA, Wells Fargo Advisors, аналитик сектора акций, Energy

Западные санкции против России нарушают глобальные цепочки поставок и наносят ущерб отраслям и компаниям во всем мире. В ответ некоторые американские компании предпринимают упреждающие действия, в том числе самосанкции, в ожидании дальнейших санкций или в качестве мер предосторожности.

Ключевые блюда на вынос

- Западные санкции против России нарушают глобальные цепочки поставок и наносят ущерб отраслям и компаниям во всем мире.

- Из-за сложности санкций некоторые американские фирмы предпринимают упреждающие шаги, включая самосанкции, в ожидании дальнейших ограничений или в качестве мер предосторожности.

- Санкции и введенные самими собой ограничения могут привести к более высоким затратам и потерям доходов для промышленных и материальных фирм, а также к чистой выгоде для энергетических компаний. Мы полагаем, что для большинства других секторов краткосрочные последствия будут в значительной степени зависеть от воздействия России и Европы на уровне компаний.

Санкции и самосанкция

Западные санкции против России нарушают глобальные цепочки поставок и наносят ущерб отраслям и компаниям по всему миру. В ответ на ограничения некоторые американские компании предпринимают упреждающие действия, в том числе самосанкции, в ожидании дальнейших санкций (см. «Обзор возможных будущих санкций в отношении России» в этом отчете) или в качестве мер предосторожности. Фактически, несколько американских фирм начали отказываться от России и диверсифицировать цепочки поставок после аннексии Крыма в 2014 году, чтобы подготовиться к возможным сбоям в регионе.

В ближайшей перспективе санкции и добровольные ограничения могут привести к увеличению затрат и снижению доходов для одних отраслей и прибыли для других. В долгосрочной перспективе традиционная и возобновляемая энергетика могут выиграть, поскольку эмбарго на импорт энергоносителей из России может поддерживать более высокие цены на энергоносители и стимулировать западных производителей к увеличению производства умеренными темпами в ближайшие годы, вероятно, начиная с 2023 года.

Изменение цепочек поставок

Санкции против России меняют глобальные потоки сырья и цепочки поставок. Энергетические компании США соблюдают запрет на импорт российской нефти и природного газа. Хотя в США нет официальных санкций в отношении импорта металлов из России, некоторые американские компании бойкотируют закупки металлов в России. Некоторые производители авиакомпаний США приостановили закупки титана в России, полагаясь на запасы и другие источники.

Банки традиционно были ключевыми исполнителями санкций. Финансовые учреждения особенно чувствительны к соблюдению санкций, поскольку в прошлом они платили огромные штрафы (см. врезку 2). Из уроков, извлеченных в Крыму, банки США были готовы к новым санкциям; тем не менее, многим неясны особенности и тонкости их наложения. Хотя Управление по контролю за иностранными активами США (OFAC), контролирующее соблюдение санкций, опубликовало инструкции, помогающие компаниям ориентироваться в директивах, в правилах содержится почти 14 000 слов, которые регулярно обновляются.

Европейские корпорации, в том числе крупнейший производитель стали в регионе, также пытаются сократить свою зависимость от российских сырьевых товаров, таких как железная руда и уголь. В ответ российские товаропроизводители могут попытаться перенаправить экспорт угля из Европы в Китай. Китай, в свою очередь, вероятно, будет импортировать меньше товаров из Австралии. Российские производители стали также готовы перенаправить экспорт из Европы на развивающиеся рынки Азии, Ближнего Востока и Латинской Америки. Но такие сдвиги могут создать проблемы, поскольку на многих из этих рынков уже есть местные или китайские конкуренты. Более того, многие мировые грузоотправители прекратили перевозку российских товаров.

Но такие сдвиги могут создать проблемы, поскольку на многих из этих рынков уже есть местные или китайские конкуренты. Более того, многие мировые грузоотправители прекратили перевозку российских товаров.

Экономические и инвестиционные последствия

Россия, Украина и Беларусь являются ключевыми поставщиками энергии и промышленных товаров. Энергетические компании могут извлечь выгоду из более высоких цен на сырье, смещенных торговых потоков или санкций, направленных на экономическую изоляцию России. Более высокие цены на нефть в краткосрочной перспективе благоприятны для большинства подотраслей энергетического сектора. В настоящее время у нас нейтральный рейтинг, что означает, что мы отдаем предпочтение рыночным ассигнованиям энергетическому сектору США.

Ближайшее влияние на секторы промышленности и материалов может варьироваться. Некоторые фирмы, такие как оборонные подрядчики, могут извлечь выгоду из повышенного геополитического риска, в то время как другие, такие как покрытия, могут столкнуться с более высокими входными затратами. Сырая нефть и природный газ являются значительным источником затрат на покрытия, промышленные газы и специальные химикаты. В настоящее время мы сохраняем нейтральные рейтинги по обоим секторам.

Сырая нефть и природный газ являются значительным источником затрат на покрытия, промышленные газы и специальные химикаты. В настоящее время мы сохраняем нейтральные рейтинги по обоим секторам.

Хотя Украина и Россия не являются крупными производителями полупроводниковых микросхем, обе страны являются крупными производителями газов (включая неон и аргон) и драгоценных металлов, которые используются производителями микросхем, смартфонов и электромобилей. У нас положительная оценка сектора информационных технологий, где мы считаем, что сильные балансы и перспективы продаж являются более сильным положительным моментом, чем дополнительные расходы на рост затрат на производство микросхем.

Поскольку санкции сохраняются, с тактической точки зрения мы предпочитаем крупные компании США с сильным балансом и занимаем оборонительную позицию в отношении вложений облигаций, если ставки продолжат расти, как мы ожидаем. В разделе «Сырьевые товары» мы советуем оставаться полностью распределенными до стратегических целей. Альтернативы для квалифицированных инвесторов потенциально могут помочь смягчить волатильность.

Альтернативы для квалифицированных инвесторов потенциально могут помочь смягчить волатильность.

Доминирование доллара на мировой арене продолжится

Мишель Ван, CFA, аналитик по инвестиционной стратегии

Гэри Шлоссберг, глобальный стратег

Мы полагаем, что доллар США останется доминирующей международной валютой в обозримом будущем из-за его высоколиквидного финансового рынка, верховенства закона и прозрачной системы регулирования. Мы считаем, что вызовы со стороны других национальных валют, золота и нетрадиционных активов в обозримом будущем останутся не более чем вызовами.

Основные блюда на вынос

- Редкое сочетание размера экономики США, рыночной ликвидности и конвертируемости валюты укрепляет позиции доллара как доминирующей мировой валюты.

- Проблемы с ролью доллара как ключевой валюты были ограничены его функционированием в качестве средства транзакций, а не в качестве средства сбережения стоимости активов в финансах или меры стоимости в глобальных транзакциях.

Ода доллару: почему мы верим, что он останется мировой валютой

Санкции против Ирана, Северной Кореи, а теперь и России направлены на то, чтобы наказать эти правительства, ограничив их доступ к долларам США. В свою очередь, наказание этих правительств за их зависимость от долларов в торговле подняло вопрос о том, могут ли многие страны просто прекратить использование доллара. Мы считаем, что в обозримом будущем никакая другая валюта или международный актив не сможет заменить доллар США в выполнении трех основных функций надежной международной валюты: а) средство сбережения для накопленных международных резервов и финансового богатства; б) средство обмена; и c) расчетная единица или стандарт для измерения стоимости товаров, услуг и международных платежей.

Прочное господство доллара в обозримом будущем

На приведенной ниже диаграмме показано, что в 2021 году на доллар приходилось большинство глобальных валютных резервов. Что еще более поразительно, доллар участвует в 88% сделок на валютном рынке, по данным Банка международных расчетов. Долларовое кредитование почти удвоилось за десятилетие до 2021 года, до 13,4 трлн долларов, что более чем втрое превышает эквивалент 4,1 трлн долларов в кредитах, номинированных в евро в прошлом году. В результате рынок казначейских облигаций США объемом 28 триллионов долларов на 47% принадлежит иностранным инвесторам. Кроме того, прямые иностранные инвестиции в США подскочили на 114% в прошлом году до 323 миллиардов долларов. Сила доллара 90 200 укрепляет иностранный спрос на активы США, подкрепляя их роль в качестве средства сбережения инвесторов и резервной стоимости.

Что еще более поразительно, доллар участвует в 88% сделок на валютном рынке, по данным Банка международных расчетов. Долларовое кредитование почти удвоилось за десятилетие до 2021 года, до 13,4 трлн долларов, что более чем втрое превышает эквивалент 4,1 трлн долларов в кредитах, номинированных в евро в прошлом году. В результате рынок казначейских облигаций США объемом 28 триллионов долларов на 47% принадлежит иностранным инвесторам. Кроме того, прямые иностранные инвестиции в США подскочили на 114% в прошлом году до 323 миллиардов долларов. Сила доллара 90 200 укрепляет иностранный спрос на активы США, подкрепляя их роль в качестве средства сбережения инвесторов и резервной стоимости.

График 1. Доминирование доллара США в мировых резервах

Источники: Международный валютный фонд и инвестиционный институт Wells Fargo, данные за 3 кв. 2021 г.

Альтернативным валютам сложно конкурировать с долларом

Мы считаем, что недавнее решение Саудовской Аравии принять китайский юань в качестве платежа за нефть не будет представлять существенной угрозы для доллара. Этот шаг касается только его роли в платежах, а не как средства сбережения или расчетной единицы. Точно так же мы считаем, что разговоры о том, что товары заменят доллар и другую иностранную валюту в качестве средства сбережения в международных резервах, упускают из виду волатильность их цен, что является фундаментальной слабостью этой роли. Мы также наблюдаем медленный прогресс в повышении роли юаня как международной валюты из-за манипуляций правительства, отсутствия прозрачности, контроля за движением капитала и продолжающейся привязки юаня к доллару.

Использование корзины валют также использовалось в прошлые годы в качестве замены доллара. Однако прочность корзины будет ровно настолько, насколько прочна ее самая слабая часть. Кроме того, эти мультивалютные системы по своей сути менее эффективны и более затратны из-за необходимости многократного обмена между валютами в корзине для выполнения транзакций.

Кроме того, эти мультивалютные системы по своей сути менее эффективны и более затратны из-за необходимости многократного обмена между валютами в корзине для выполнения транзакций.

Обсуждение заменителя доллара в последнее время переместилось на глобальную диверсификацию от «внутренних денег» — таких как доллар и другие национальные валюты, воплощающие обязательства центрального банка, способные к замораживанию активов и другим финансовым санкциям — к золоту, промышленным товарам, криптовалютам и другим «внешние деньги», ускользающие от прямого контроля центрального банка и обходящие санкции и другие ограничения. Однако менее традиционные внешние альтернативные активы должны сначала преодолеть опасения по поводу безопасности на биржах и, в более общем плане, испытание временем. Кроме того, каждый из этих активов страдает от сочетания волатильности цен, проблем с приемкой и ликвидностью, что ограничивает их использование в качестве средства сбережения и расчетной единицы.

Инвестиционные последствия

Надежная роль валюты США как доминирующей в мире валюты также предоставляет больше возможностей для инвесторов, желающих избежать валютного риска в инвестиционных портфелях. Уменьшение или устранение этого аспекта риска может позволить больше сосредоточиться на процентных ставках, качестве кредита и продолжительности (чувствительности к процентным ставкам) при управлении портфелями с фиксированным доходом, не говоря уже о том, что компания и экономические основы влияют на корпоративную прибыльность в собственном капитале.

Уменьшение или устранение этого аспекта риска может позволить больше сосредоточиться на процентных ставках, качестве кредита и продолжительности (чувствительности к процентным ставкам) при управлении портфелями с фиксированным доходом, не говоря уже о том, что компания и экономические основы влияют на корпоративную прибыльность в собственном капитале.

Скачать отчет (PDF)

Плавающая ставка и фиксированная ставка: в чем разница?

Плавающая ставка и фиксированная ставка: обзор

Весь объем торговли на валютных рынках торгуется вокруг обменного курса, курса, по которому одна валюта может быть обменена на другую. Другими словами, это стоимость валюты другой страны по сравнению с вашей собственной.

Если вы едете в другую страну, вам нужно «купить» местную валюту. Как и цена любого актива, обменный курс — это цена, по которой вы можете купить эту валюту. Если вы едете, например, в Египет, а обменный курс доллара США составляет 1:5,5 египетского фунта, это означает, что на каждый доллар США вы можете купить пять с половиной египетских фунтов.

Теоретически идентичные активы должны продаваться по одной и той же цене в разных странах, потому что обменный курс должен поддерживать внутреннюю ценность одной валюты по отношению к другой.

Фиксированные обменные курсы означают, что две валюты всегда будут обмениваться по одной и той же цене, а плавающие обменные курсы означают, что цены между каждой валютой могут меняться в зависимости от рыночных факторов; в первую очередь спрос и предложение.

Ключевые выводы

- Плавающий обменный курс определяется частным рынком через спрос и предложение.

- Фиксированный или фиксированный курс — это курс, который правительство (центральный банк) устанавливает и поддерживает в качестве официального обменного курса.

- Причины привязки валюты связаны со стабильностью. Особенно в современных развивающихся странах страна может решить привязать свою валюту, чтобы создать стабильную атмосферу для иностранных инвестиций.

Фиксированная ставка

Фиксированный или фиксированный курс — это курс, который правительство (центральный банк) устанавливает и поддерживает в качестве официального обменного курса. Установленная цена будет определяться по отношению к основной мировой валюте (обычно к доллару США, но также и к другим основным валютам, таким как евро, иена или корзина валют).

Установленная цена будет определяться по отношению к основной мировой валюте (обычно к доллару США, но также и к другим основным валютам, таким как евро, иена или корзина валют).

Чтобы поддерживать местный обменный курс, центральный банк покупает и продает свою собственную валюту на валютном рынке в обмен на валюту, к которой она привязана.

Если, например, будет установлено, что стоимость одной единицы местной валюты равна 3 долларам США, центральный банк должен будет обеспечить, чтобы он мог поставлять на рынок эти доллары. Для поддержания курса центральный банк должен поддерживать высокий уровень валютных резервов.

Это зарезервированная сумма иностранной валюты, хранящаяся у центрального банка, которую он может использовать для высвобождения (или поглощения) дополнительных средств на рынке (или за его пределами). Это обеспечивает соответствующую денежную массу, соответствующие колебания на рынке (инфляцию/дефляцию) и, в конечном счете, обменный курс. Центральный банк также может корректировать официальный обменный курс, когда это необходимо.

Фиксированный обменный курс

Плавающий курс

В отличие от фиксированного курса, плавающий обменный курс определяется частным рынком через спрос и предложение. Плавающий курс часто называют «самокорректирующимся», поскольку любые различия в спросе и предложении будут автоматически корректироваться на рынке.

Посмотрите на эту упрощенную модель: если спрос на валюту низкий, ее стоимость будет снижаться, что сделает импортные товары более дорогими и стимулирует спрос на местные товары и услуги. Это, в свою очередь, создаст больше рабочих мест, вызывая автокоррекцию на рынке. Плавающий обменный курс постоянно меняется.

На самом деле ни одна валюта не является полностью фиксированной или плавающей. В фиксированном режиме рыночное давление также может влиять на изменение обменного курса. Иногда, когда местная валюта отражает свою истинную стоимость по отношению к ее привязанной валюте, может развиваться подпольный рынок (который больше отражает фактический спрос и предложение).

Затем центральный банк часто будет вынужден переоценивать или девальвировать официальный курс, чтобы он соответствовал неофициальному курсу, тем самым останавливая деятельность нелегального рынка.

В плавающем режиме центральный банк также может вмешиваться, когда это необходимо для обеспечения стабильности и предотвращения инфляции; однако реже вмешивается центральный банк плавающего режима.

Плавающий обменный курс

Особые соображения

Между 1870 и 1914 годами существовал глобальный фиксированный обменный курс. Это было реализовано четырьмя крупными промышленными державами: Германией, Великобританией, Францией и США. Валюты были привязаны к золоту, а это означало, что стоимость местной валюты была зафиксирована по установленному обменному курсу к унциям золота.

Это было известно как золотой стандарт. Это обеспечило неограниченную мобильность капитала, а также глобальную стабильность валют и торговли; однако с началом Первой мировой войны от золотого стандарта отказались.

В 1944 году «Бреттон-Вудская конференция» — попытка обеспечить глобальную экономическую стабильность и увеличить мировую торговлю — установила основные правила и положения, регулирующие международный обмен. Таким образом, международная валютная система, воплощенная в Международном валютном фонде (МВФ), была создана для развития внешней торговли и поддержания валютной стабильности стран и, следовательно, мировой экономики.

Доллар США является мировой резервной валютой из-за его стабильности и высокого спроса.

Было решено, что валюты снова будут фиксированными или привязанными, но на этот раз к доллару США, который, в свою очередь, будет привязан к золоту по цене 35 долларов за унцию. Это означало, что стоимость валюты была напрямую связана со стоимостью доллара США.

Итак, если бы вам нужно было купить японскую иену, стоимость иены была бы выражена в долларах США, стоимость которых, в свою очередь, определялась стоимостью золота. Если стране необходимо скорректировать стоимость своей валюты, она может обратиться в МВФ с просьбой скорректировать фиксированную стоимость своей валюты.

Привязка сохранялась до 1971 года, когда доллар США больше не мог удерживать значение фиксированного курса в 35 долларов за унцию золота.

С тех пор основные правительства приняли плавающую систему, и все попытки вернуться к глобальной привязке были в конечном итоге прекращены в 1985 году. С тех пор ни одна крупная экономика не возвращалась к привязке, и использование золота в качестве привязки было прекращено. полностью заброшен.

Исторический спад фиксированных ставок

Причины привязки валюты связаны со стабильностью. Особенно в современных развивающихся странах страна может решить привязать свою валюту, чтобы создать стабильную атмосферу для иностранных инвестиций. С привязкой инвестор всегда будет знать, какова стоимость его инвестиций, и ему не придется беспокоиться о ежедневных колебаниях.

Однако фиксированные режимы часто могут приводить к серьезным финансовым кризисам, поскольку привязку трудно поддерживать в долгосрочной перспективе. Это наблюдалось во время мексиканского (1994 г.), азиатского (1997 г.) и российского (1997 г.) финансовых кризисов, когда попытка сохранить высокую стоимость местной валюты по отношению к привязке привела к тому, что валюты в конечном итоге стали переоценены.

Это наблюдалось во время мексиканского (1994 г.), азиатского (1997 г.) и российского (1997 г.) финансовых кризисов, когда попытка сохранить высокую стоимость местной валюты по отношению к привязке привела к тому, что валюты в конечном итоге стали переоценены.

Это означало, что правительства больше не могли выполнять требования конвертировать местную валюту в иностранную валюту по фиксированному курсу.

Привязанная валюта может помочь снизить уровень инфляции и создать спрос, что является результатом большей уверенности в стабильности валюты.

На волне спекуляций и паники инвесторы пытались вывести свои деньги и конвертировать их в иностранную валюту до того, как местная валюта была девальвирована по отношению к привязке; запасы иностранной валюты в конце концов истощились.

В случае с Мексикой правительство было вынуждено девальвировать песо на 35%. В Таиланде правительству в конце концов пришлось разрешить плавающий курс валюты, и к концу 19 в. 97, обесценение таиландского бата привело к тому, что восточноазиатские валюты потеряли свою стоимость на 35-83% по отношению к доллару.

97, обесценение таиландского бата привело к тому, что восточноазиатские валюты потеряли свою стоимость на 35-83% по отношению к доллару.

Страны с привязкой часто ассоциируются с неразвитыми рынками капитала и слабыми регулирующими институтами. Привязка должна помочь создать стабильность в такой среде. Для поддержания плавающего курса требуется более сильная система, а также зрелый рынок.

Когда страна вынуждена девальвировать свою валюту, ей также необходимо провести некоторую форму экономической реформы, например, добиться большей прозрачности, чтобы укрепить свои финансовые институты.

Вариации фиксированных ставок

Некоторые правительства могут выбрать «плавающую» или «скользящую» привязку, при которой правительство периодически переоценивает стоимость привязки, а затем соответствующим образом меняет ставку привязки. Обычно это вызывает девальвацию, но это контролируется, чтобы избежать паники на рынке.

Этот метод часто используется при переходе от режима привязки к плавающему режиму и позволяет правительству «сохранить лицо», не принуждая себя к девальвации в условиях неконтролируемого кризиса.

Хотя привязка работала над созданием глобальной торговой и денежной стабильности, она использовалась только в то время, когда все крупные экономики были ее частью. Хотя плавающий режим не лишен недостатков, он оказался более эффективным средством определения долгосрочной стоимости валюты и создания равновесия на международном рынке.

Что лучше: фиксированный или плавающий обменный курс?

Фиксированные обменные курсы хорошо подходят для растущих экономик, не имеющих стабильной денежно-кредитной политики. Фиксированные обменные курсы помогают обеспечить стабильность экономики страны и привлечь иностранные инвестиции. Плавающие обменные курсы лучше работают в странах, которые уже проводят стабильную и эффективную денежно-кредитную политику.

Является ли доллар США фиксированным или плавающим обменным курсом?

Доллар США является плавающей валютой, как и большинство основных мировых валют. Стоимость доллара колеблется вместе с его спросом на мировых валютных рынках.

Related Posts

Курс

КурсБелорусская валюта курс: Курс белорусского рубля ЦБ РФ на сегодня и завтра, официальный курс белорусского рубля ЦБ, динамика и график онлайн

Курс